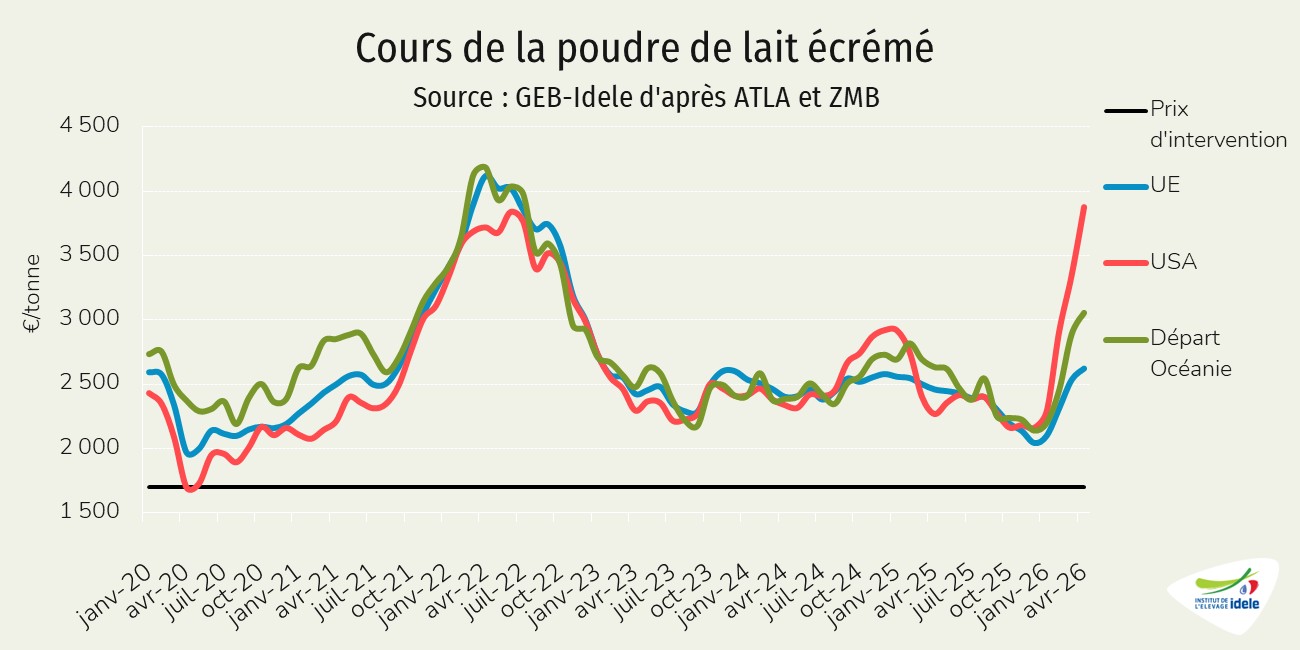

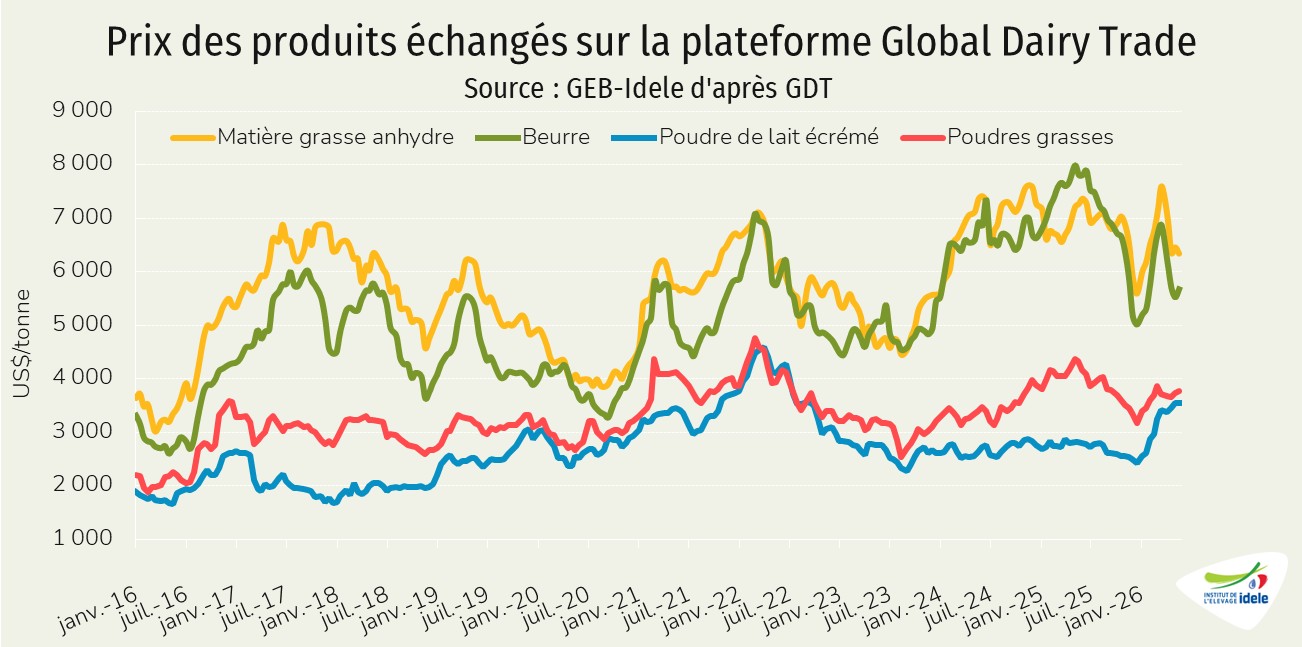

En France comme sur les marchés mondiaux, la demande en protéines laitières est soutenue. Malgré l’afflux d’offre, les cours des ingrédients protéiques sont orientés à la hausse. Mais si les cours mondiaux de la poudre maigre s’envolent, ceux de la matière grasse sont sous pression. Pas de quoi limiter pour l’instant la production de lait chez les principaux exportateurs. En France, la dynamique de collecte semble cependant ralentir au printemps 2026.

Lait de vache » Collecte laitière »

Production laitière toujours élevée dans les principaux bassins

Dernière révision leRien de neuf côté production, les quantités de lait produites dans les principaux bassins exportateurs étaient toujours orientées à la hausse. Malgré l’afflux d’offre généralisé, les dynamiques d’évolution des prix à la production ont commencé à diverger.

Rien de neuf : production à la hausse chez les principaux exportateurs

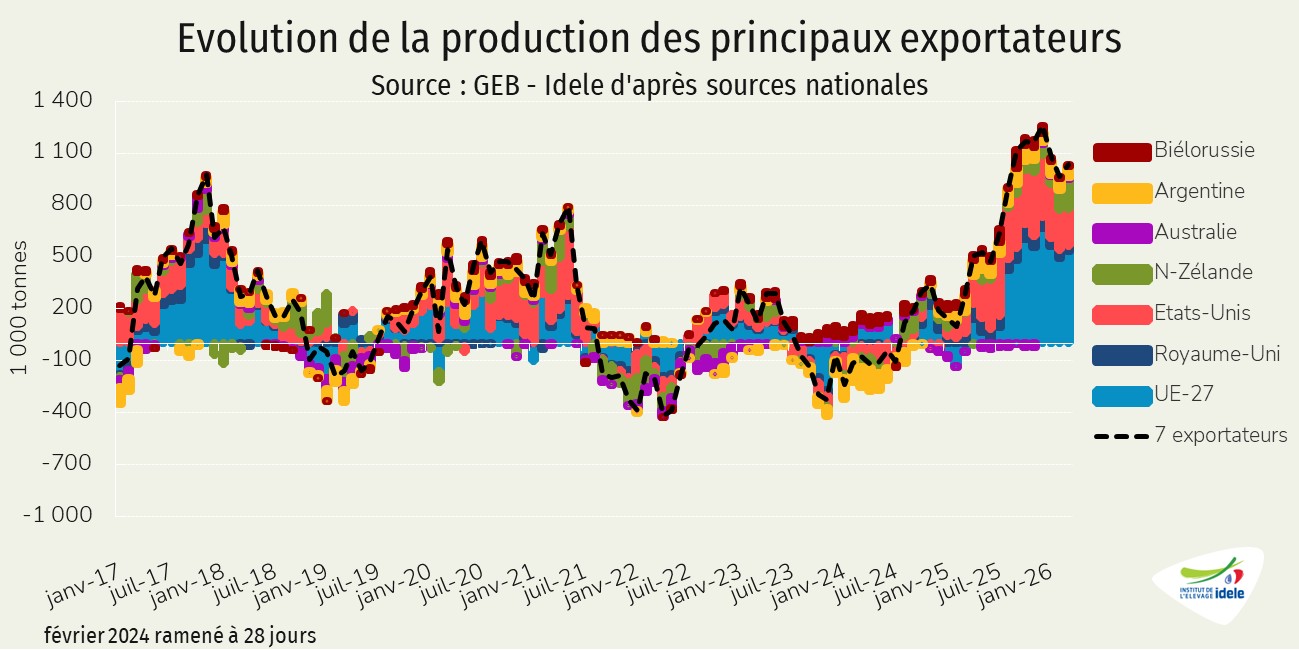

En mars 2026, la production de lait chez les sept premiers exportateurs mondiaux (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande, Royaume-Uni et UE) était orientée à la hausse sur un an pour le 20ème mois consécutif. Après être temporairement passé sous le million de tonnes en février 2026, mois qui ne compte que 28 jours, le niveau de progression est repassé au-dessus de ce niveau en mars. Le rythme de hausse reste donc soutenu avec près de 1,04 Mt supplémentaires sur un an (+3,8% /2025).

Tous les bassins de production sont concernés par la hausse, même l’Australie qui reste pourtant affectée par une crise structurelle. En mars 2026, les augmentations de production sur un an restaient variables mais globalement soutenues :

- +535 000 t pour l’UE-27 à 13,39 millions de tonnes (+4,2% /2025) ;

- +211 000 t pour les États-Unis à 9,25 millions de tonnes (+2,3%) ;

- +171 000 t pour la Nouvelle-Zélande à 1,94 million de tonnes (+9,8%) ;

- +56 000 t pour l’Argentine à 821 000 tonnes (+7,3%) ;

- +30 000 t pour le Royaume-Uni à 1,44 million de tonnes (+2,1%) ;

- +17 000 t pour l’Australie à 631 000 tonnes (+2,8%) ;

- +15 000 t pour la Biélorussie à 794 000 tonnes (+1,9%).

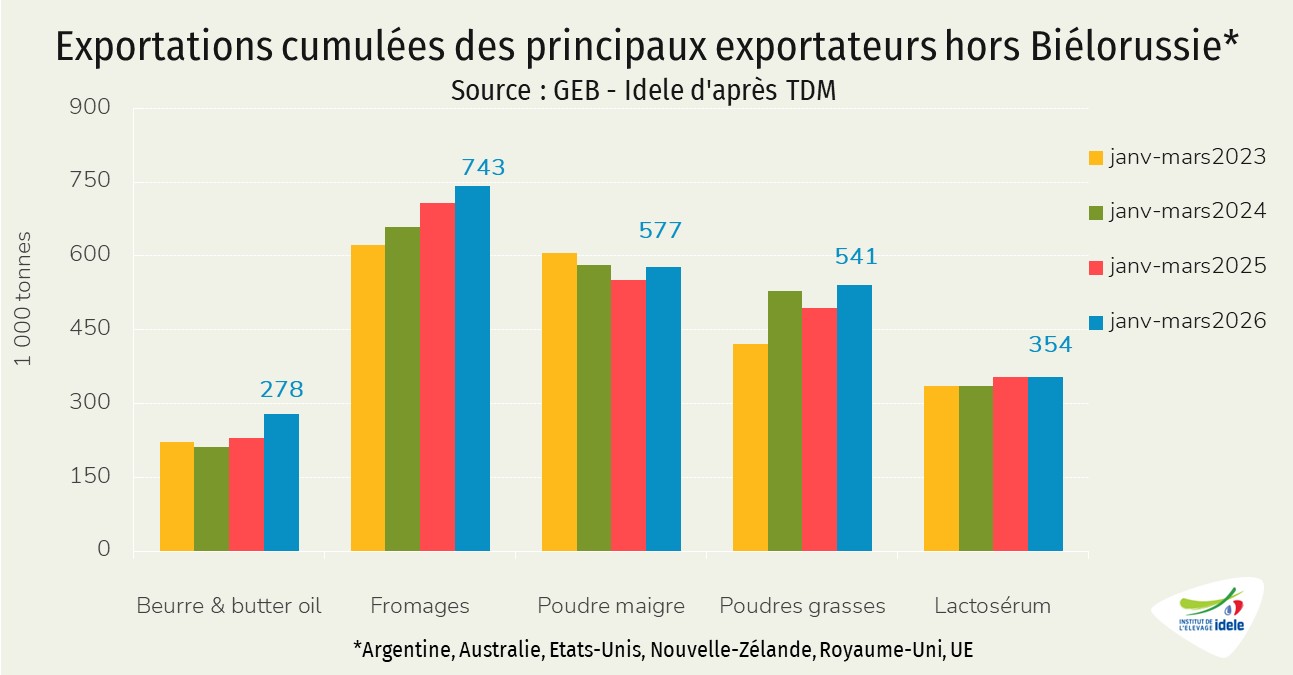

Cet afflux d’offre laitière se traduit notamment par le rebond des flux de produits laitiers depuis les principaux bassins exportateurs. Sur le premier trimestre 2026, les données agrégées -hors Biélorussie, qui ne publie pas ses données douanières- font état de progressions des envois sur les principaux produits laitiers :

- +21% pour le beurre et le butter-oil, à 278 000 tonnes ;

- +10% pour les poudres grasses, à 541 000 tonnes ;

- +5% pour les fromages, à 741 000 tonnes ;

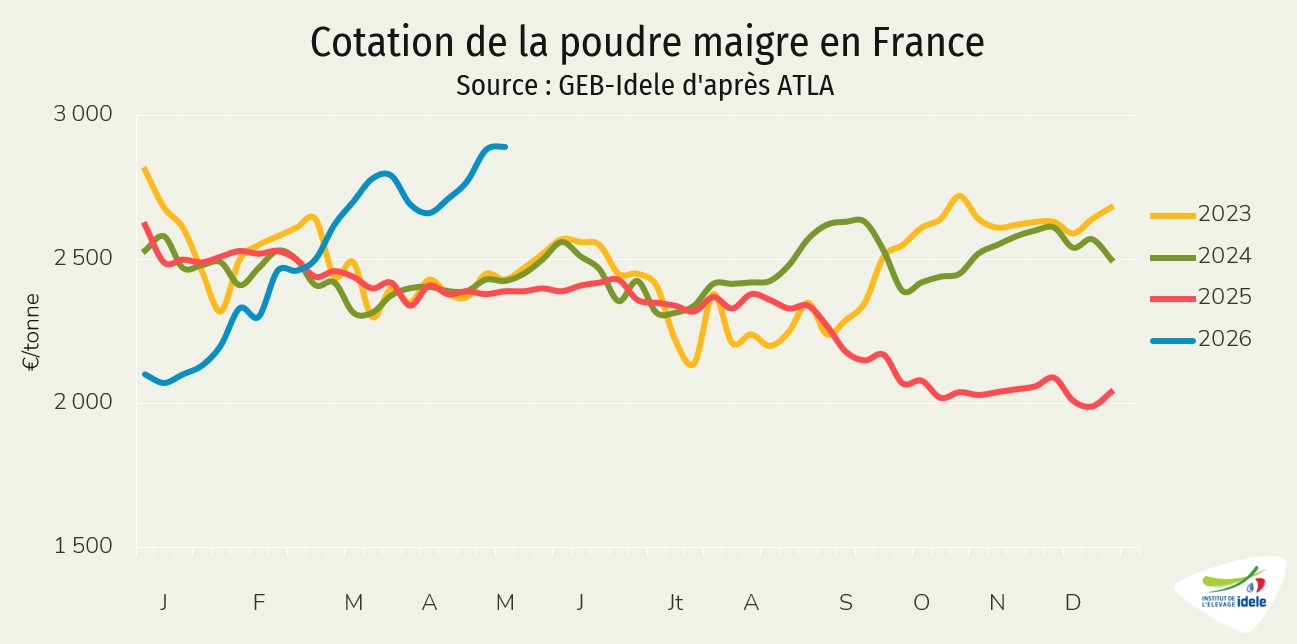

- +5% pour la poudre maigre, à 577 000 tonnes.

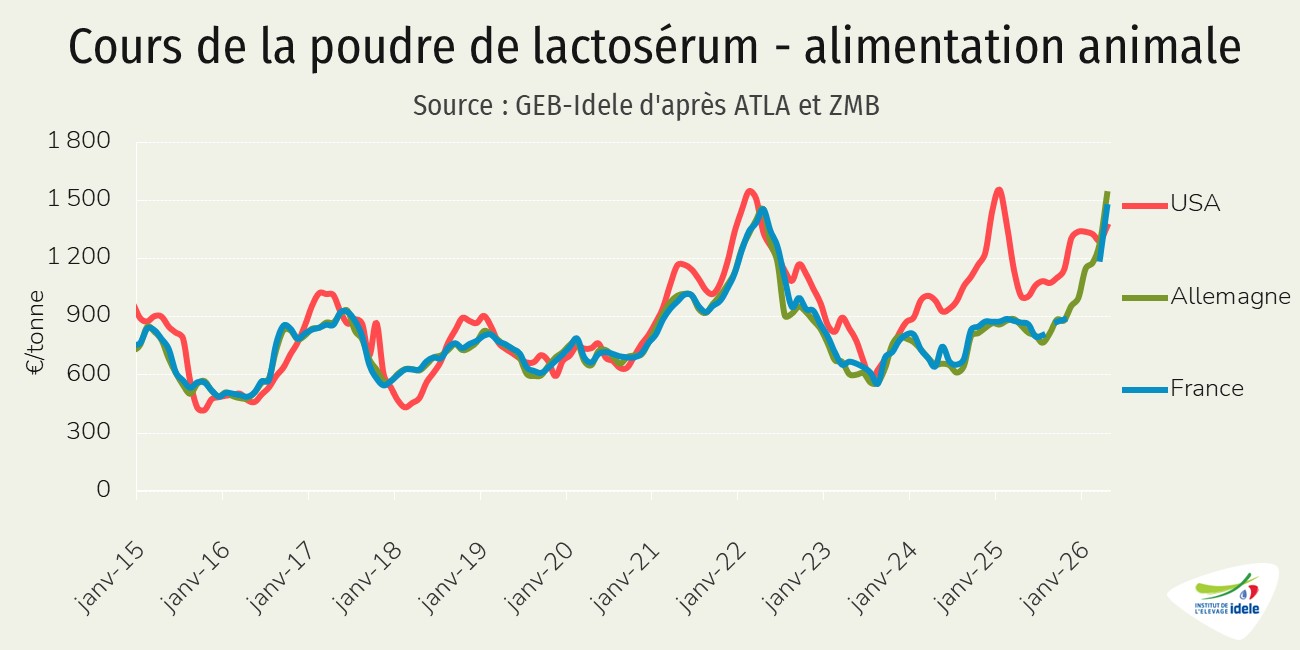

Une exception néanmoins, les envois de poudre de lactosérum étaient stables sur un an, à 354 000 tonnes.

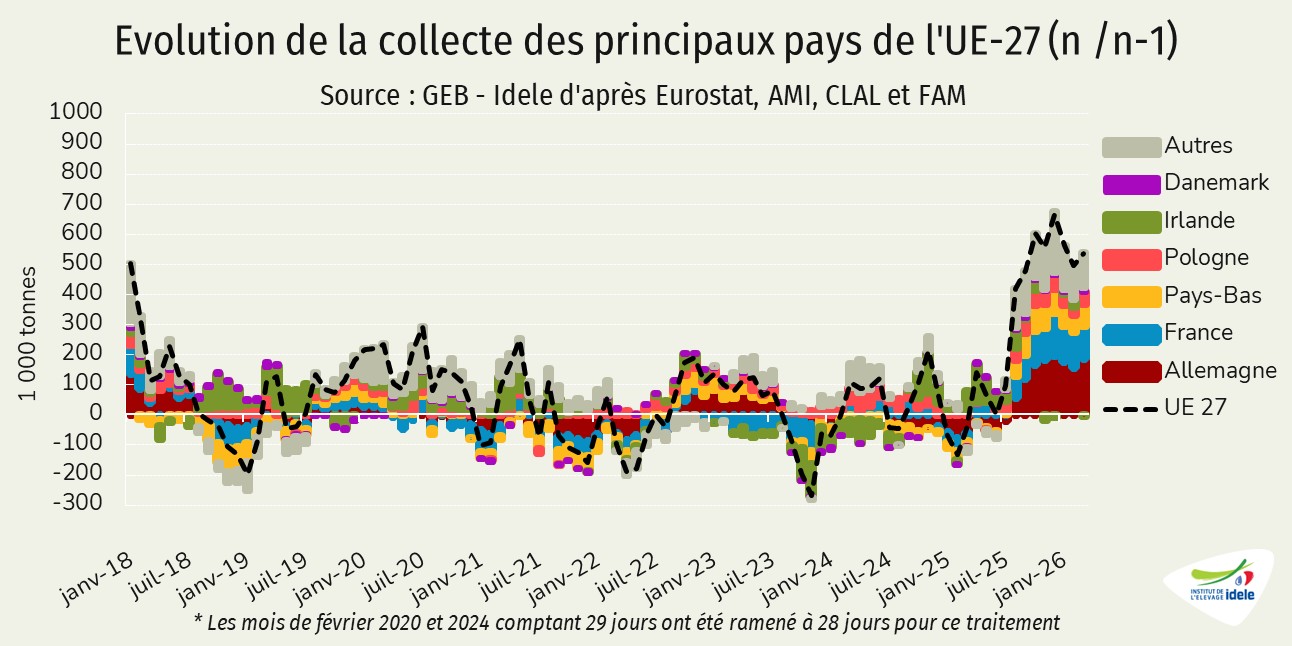

Les membres de l’UE continuent de produire

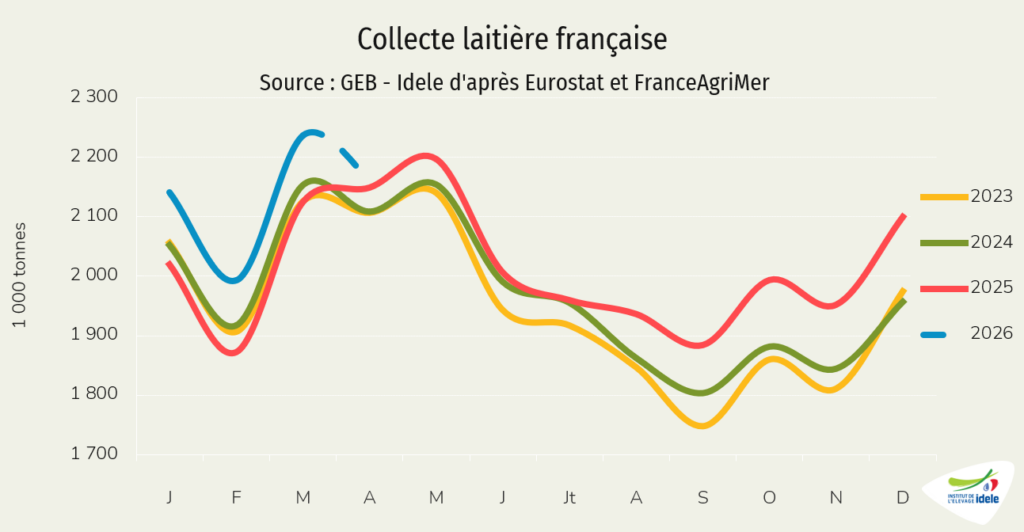

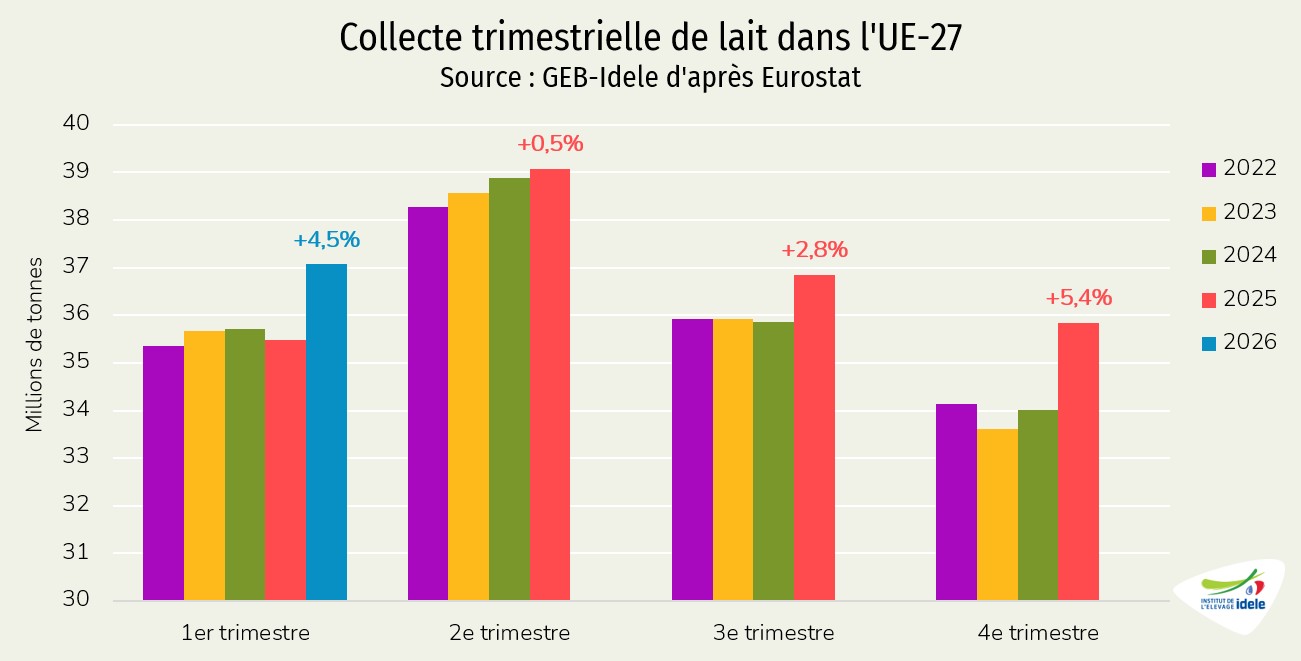

Comparé aux mêmes mois des années précédentes, la collecte laitière dans l’Union européenne continue de battre des records depuis le mois d’avril 2025. En cumul sur le premier trimestre 2026, près de 37,07 millions de tonnes de lait ont été collectés dans l’UE-27, un nouveau record absolu (+1,59 Mt ou +4,5% /2025). C’est bien plus que le précédent record datant de 2024 (+1,35 Mt ou +3,8%).

Une large majorité des principaux producteurs de lait de l’UE ont plus produit en 2026. Sur le premier trimestre 2026, c’est le cas de l’Allemagne (+6,7% /2025 à 8,21 Mt), de la France (+5,9% à 6,37 Mt), des Pays-Bas (+5,8% à 3,61 Mt), de l’Italie (+3,1% à 2,28 Mt), de la Pologne (+3,1% à 3,51 Mt), du Danemark (+1,8% à 1,42 Mt) ou de l’Irlande (+1,6% à 1,37 Mt). Mais cette dernière avait vu sa collecte légèrement reculer sur un an en mars 2026 (-0,6% /2025 à 841 000 t).

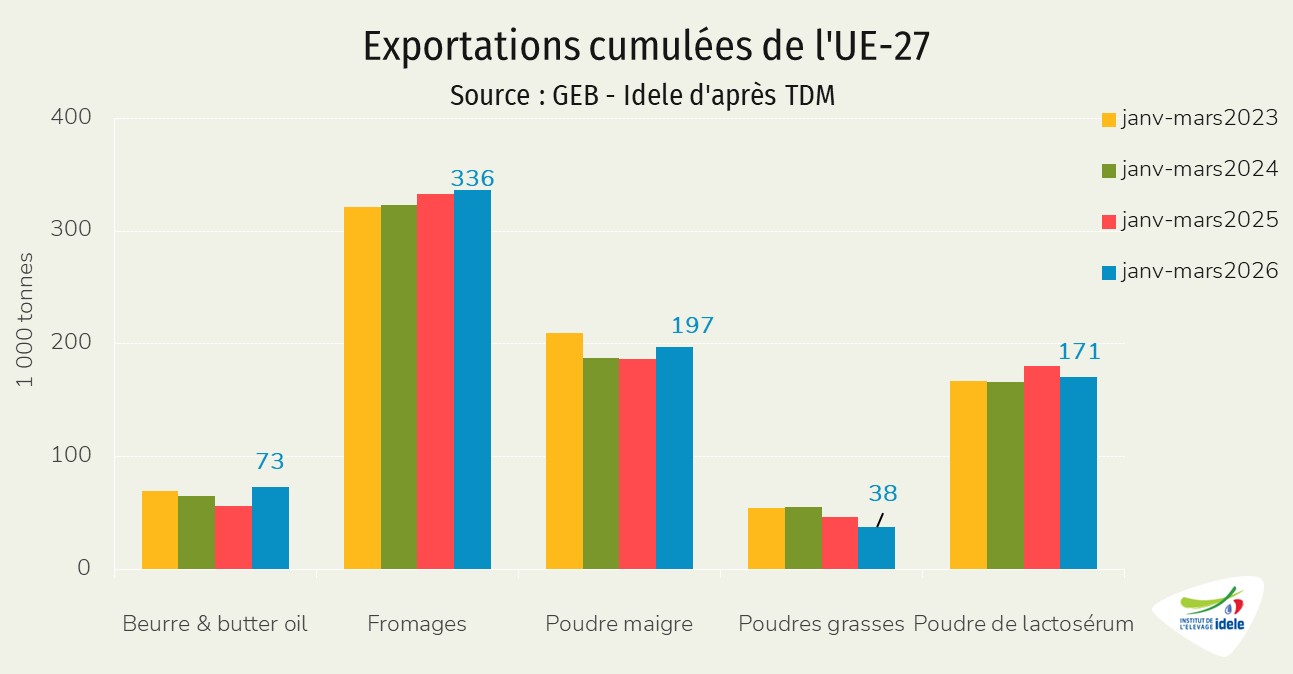

Ces niveaux de production perdurent alors que les conditions de marché ont évolué, avec le recul des prix du lait à la production dans toute l’UE. Côté commerce avec les pays tiers, les performances de l’UE restaient mitigées en volume selon les produits. Sur le premier trimestre 2026, les envois étaient en hausse pour :

- le beurre et le butter-oil, à 73 000 tonnes (+30% /2025) ;

- la poudre maigre, à 197 000 tonnes (+6%) ;

- les fromages, à 336 000 tonnes (+1%).

Ils étaient cependant en baisse sur un an pour :

- la poudre de lactosérum, à 171 000 tonnes (-5%) ;

- les poudres grasses, à 38 000 tonnes (-19%).

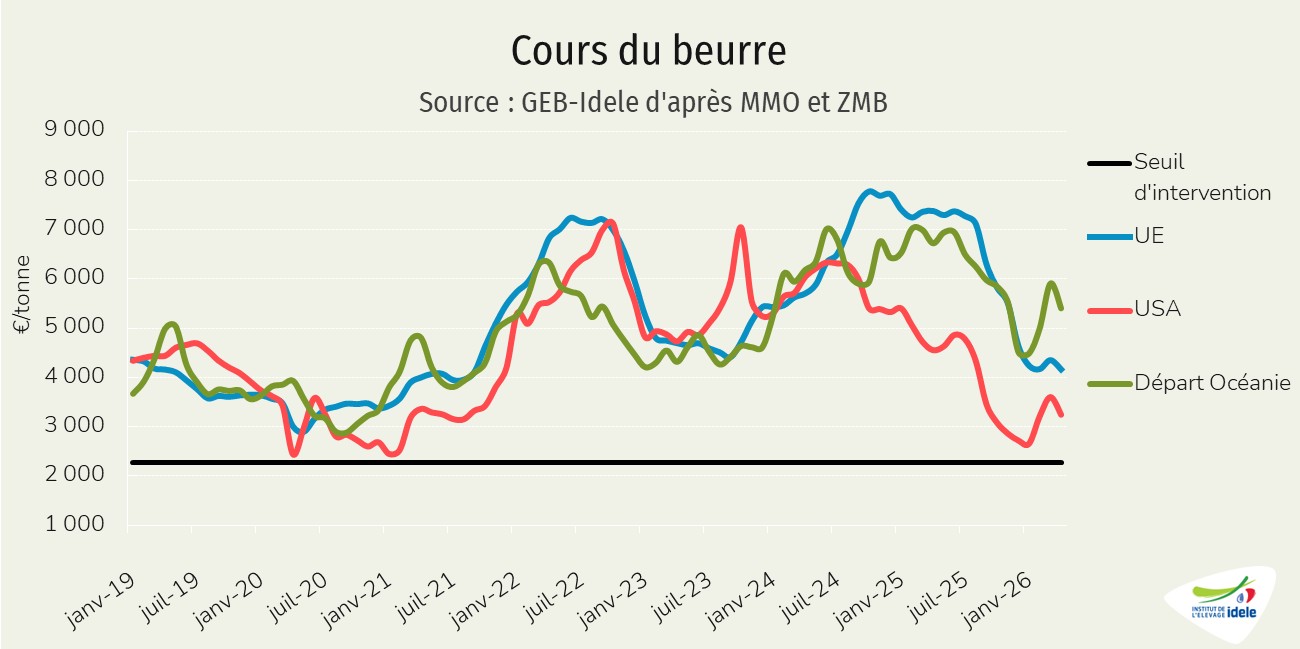

L’offre importante a pesé sur les prix, mais ceux-ci divergent désormais

La progression des disponibilités sur les marchés mondiaux a fait pression sur les prix du lait à la production. Mais cette baisse n’est désormais plus généralisée. Le rebond des cours des commodités en début d’année reste encore effectif pour la protéine laitière et participe désormais au soutien des prix du lait à la production en Nouvelle-Zélande comme aux États-Unis. En mars 2026, les évolutions du prix du lait étaient donc variables :

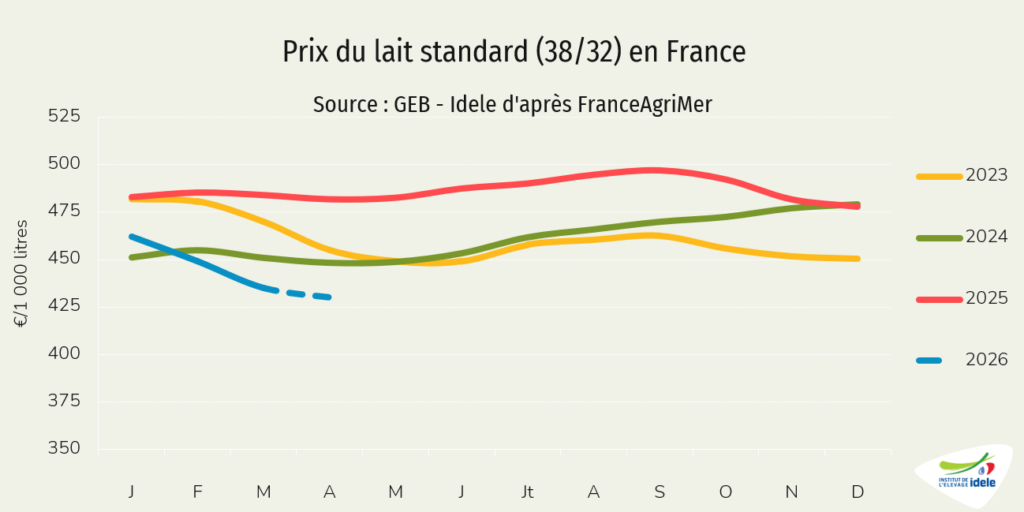

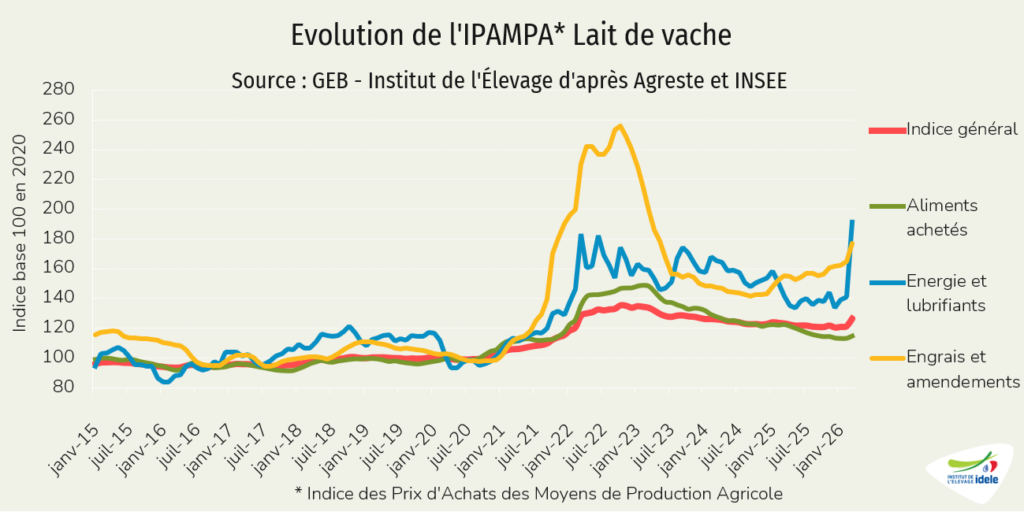

- 449 €/1 000 l en France (-6% /janvier 2026 et -10% /mars 2025) ;

- 387 €/1 000 l aux États-Unis (+14% /janvier 2026 et -16% /mars 2025) ;

- 384 €/1 000 l en Nouvelle-Zélande (+4% /janvier 2026 et -7% /mars 2025).

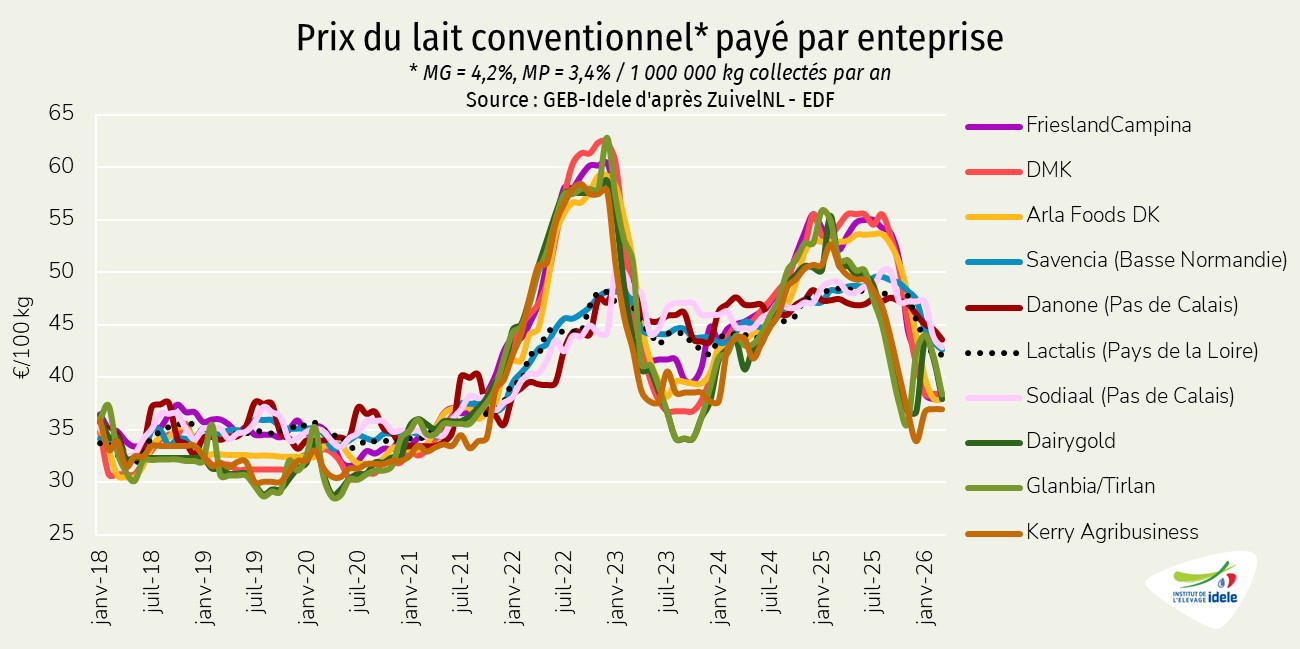

Dans l’UE, les prix à la production ont également divergé depuis le début de l’année. Le mode de formation du prix comme le mix-produit des entreprises ont été déterminants. Mais les prix ont été globalement sous pression en mars 2026. Si les prix pratiqués par les entreprises irlandaises comme Tirlàn ou Dairygold, centrées sur la production de commodités laitières et l’export, se sont brièvement redressés, ils étaient globalement à la baisse sur un mois. La baisse des prix a été jusqu’ici continue pour une majorité des autres entreprises européennes.