Le conflit initié en Iran par les États-Unis et Israël fin février pourrait fortement perturber les marchés laitiers en fonction de sa durée. L’Iran est un producteur important dans la zone et les pays du Moyen-Orient sont des importateurs de poids sur le marché mondial.

L’Iran, un acteur laitier important dans le Moyen-Orient

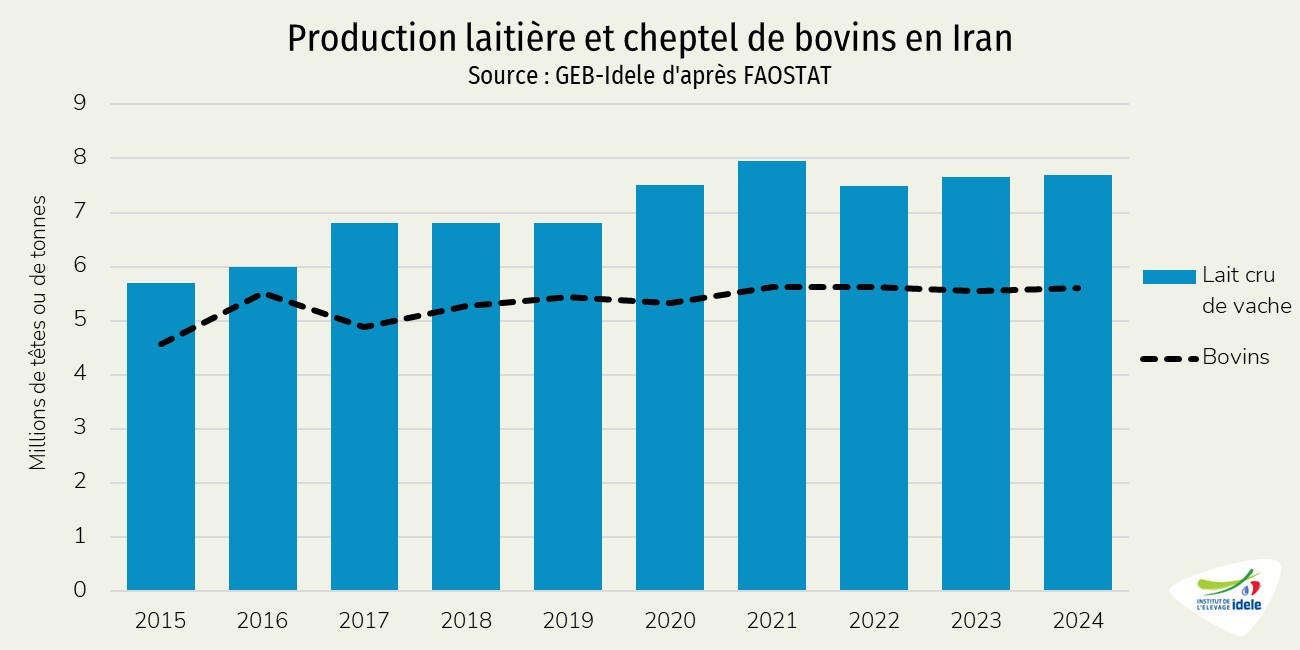

L’Iran est un acteur majeur de la production laitière au Moyen-Orient. D’après les données de la FAO, le pays comptait 5,60 millions de bovins en 2024 et a produit 7,70 millions de tonnes de lait de vache la même année.

Les données disponibles sur les fabrications laitières sont limitées. Toutefois, d’après la FAO, l’Iran aurait produit en 2023 environ 300 000 tonnes de fromage et 200 000 tonnes de beurre, ainsi que 4,8 millions de tonnes de lait écrémé dont une partie a été transformée en poudre maigre. Toujours d’après la FAO, le pays aurait aussi produit 12 500 tonnes de poudre de lactosérum. D’autres produits sont également fabriqués : matière grasse anhydre, crème, poudres grasses, lait concentré.

Une partie de ces fabrications iraniennes est destinée à l’exportation. Ici encore, les statistiques sont peu nombreuses. Seules les données des douanes iraniennes ou celles de ses partenaires, quand elles existent, sont exploitables.

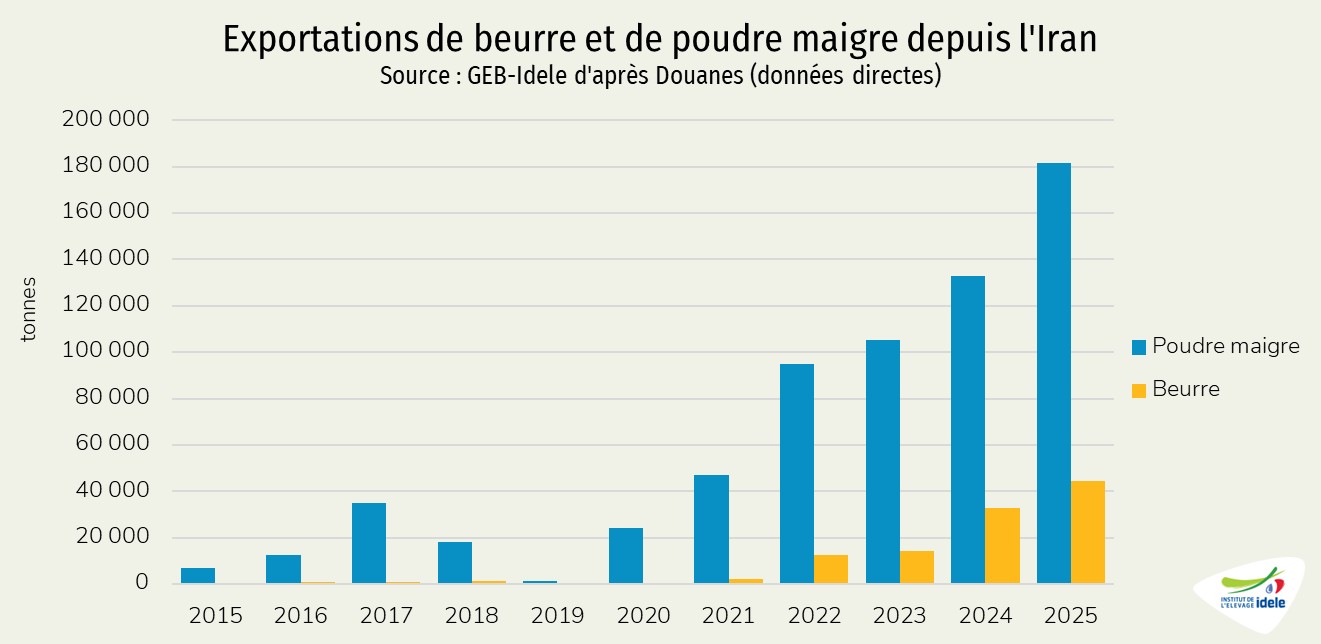

D’après les douanes iraniennes, les exportations iraniennes sont significatives pour le beurre et surtout pour la poudre maigre. En 2025, l’Iran aurait exporté 44 500 t de beurre (+37% /2024) et 182 000 t de poudre de lait écrémé (+37%). L’Iran serait ainsi devenu le 4ème exportateur mondial de poudre maigre derrière l’UE, les États-Unis et la Nouvelle-Zélande mais devant l’Australie. En 2025, les exportations de beurre comme de poudre maigre depuis l’Iran aurait dépassé 310 millions d’euros.

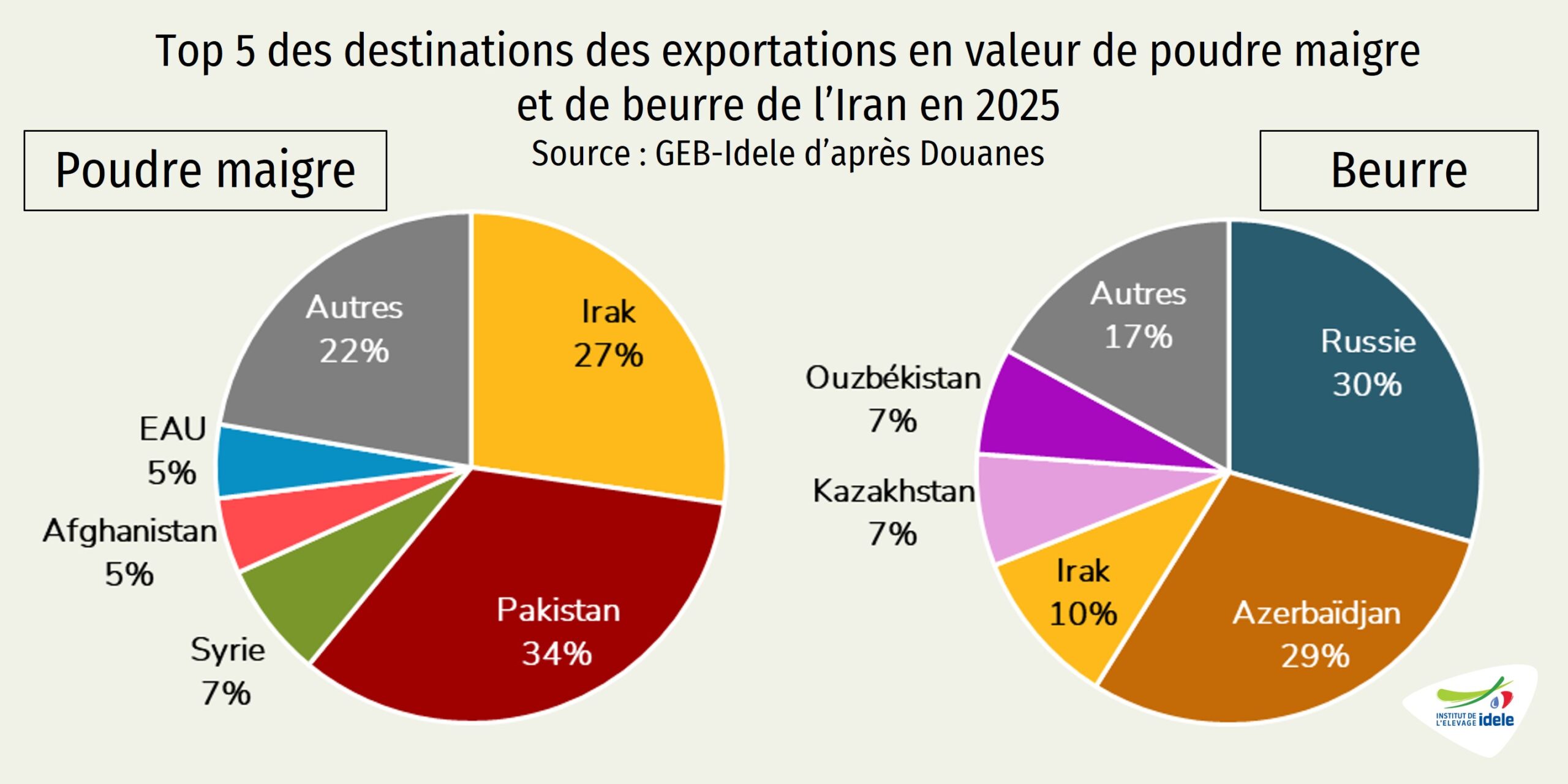

D’après les douanes iraniennes, les principaux destinataires des envois iraniens se situent à proximité : Moyen-Orient, Asie centrale, … En 2025, le premier client pour la poudre maigre iranienne était le Pakistan (34% en valeur), devant l’Irak (27%) et la Syrie (7%). Pour le beurre, les premiers clients étaient la Russie (30%), l’Azerbaïdjan (29%) et l’Irak (10%).

D’abord source de tensions sur les marchés de l’énergie, le déclenchement par les États-Unis et Israël du conflit en Iran le 28 février 2026 soulève désormais de nombreuses interrogations sur le devenir de la production laitière iranienne. Cette guerre pourrait entraîner des conséquences importantes sur les marchés agricoles du pays et de la zone, d’autant que le conflit s’est rapidement étendu, avec la riposte de l’Iran sur les bases militaires étatsuniennes dans le golfe persique et l’ouverture d’un nouveau front au Liban le 1er mars entre Israël et le Hezbollah.

Le Moyen-Orient, une destination importante pour les produits laitiers européens

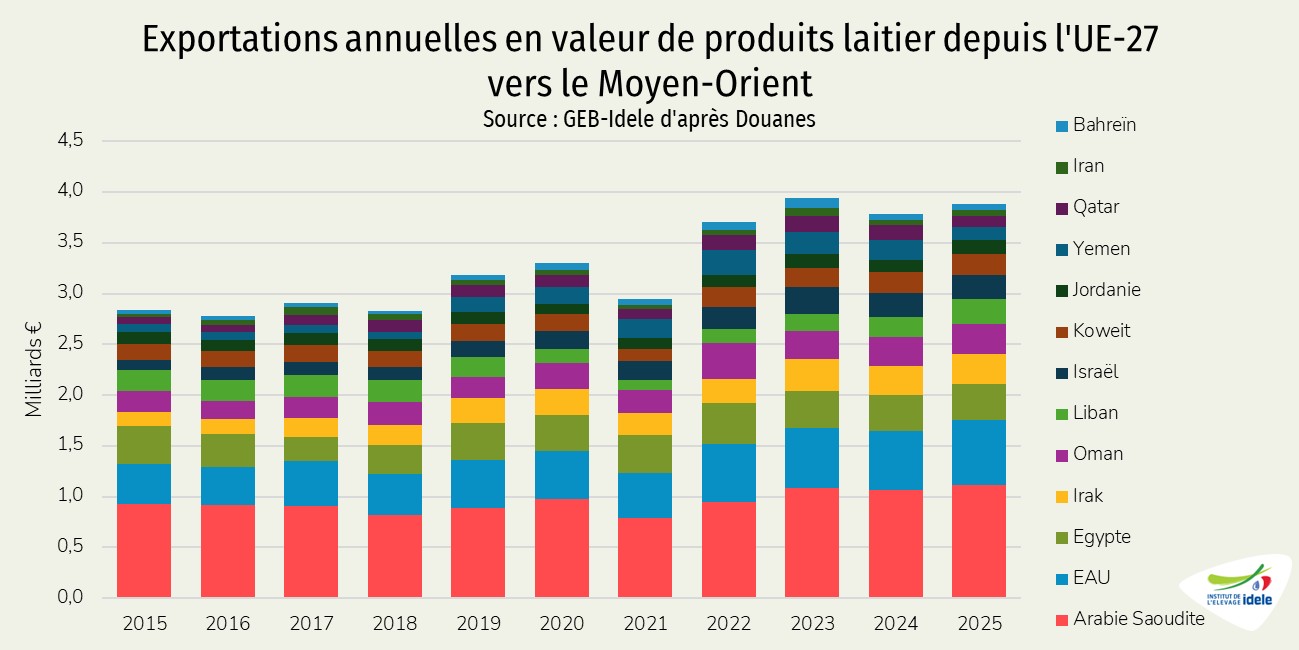

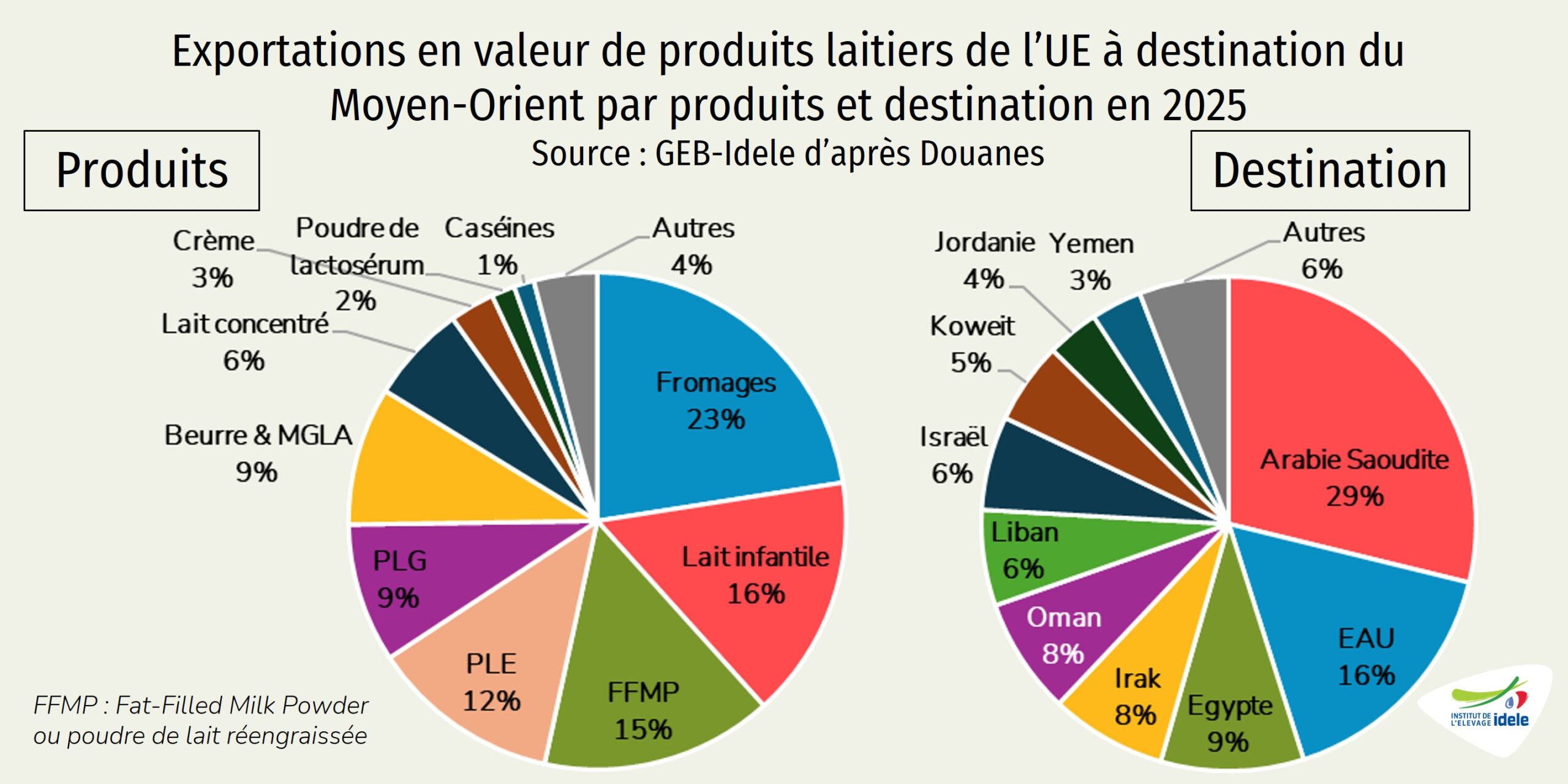

Le Moyen-Orient est un débouché majeur pour les exportations européennes de produits laitiers, globalement en croissance depuis la fin de la pandémie de covid. En 2025, l’UE avait exporté pour plus de 3,8 milliards € de produits laitiers dans la région.

En 2025, les principaux clients des envois de l’UE était l’Arabie Saoudite (29% des envois de produits laitiers en valeur), devant les Émirats Arabes Unis (16%), l’Égypte (9%), l’Irak (8%), Oman (8%) et le Liban (6%).

Parmi les produits expédiés en 2025, le premier poste en valeur concernait les fromages (23% des envois), devant les poudres de lait infantile (16%), les poudres de lait réengraissé à base de matières grasses végétales ou FFMP (15%), la poudre de lait écrémé (12%), les poudres grasses (9%) et le beurre et matières grasses laitières anhydres (9%).

La situation conflictuelle dans la zone depuis la fin du mois de février dernier soulève de nombreuses interrogations sur le commerce de produits laitiers.

Le conflit au Moyen-Orient perturbe les routes maritimes

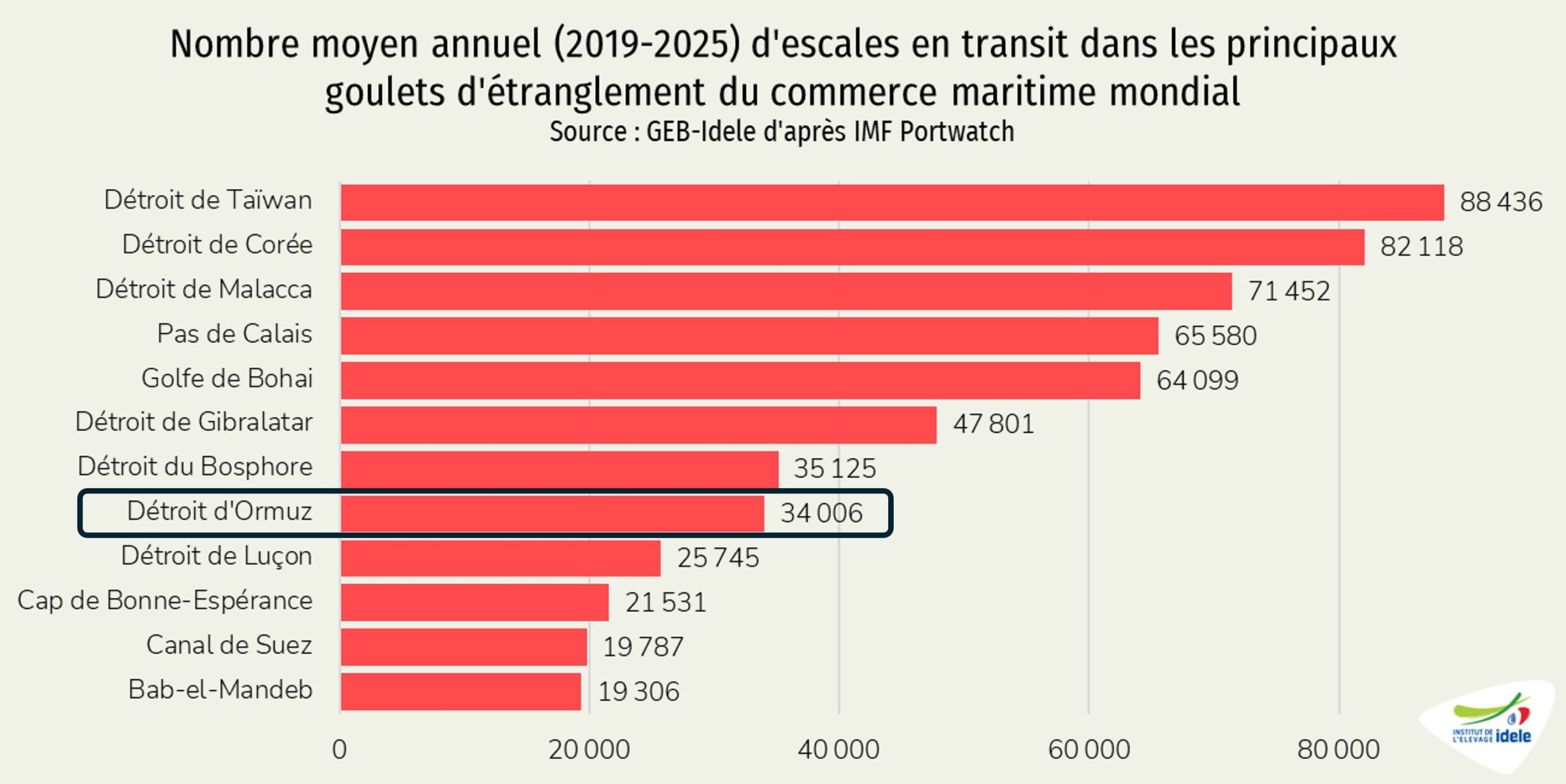

Outre les effets potentiels sur la production iranienne et ses exportations, la prolongation du conflit pourrait avoir des effets sur le commerce mondial de produits laitiers. Notamment car depuis le début du conflit, l’Iran perturbe fortement l’utilisation par les navires commerciaux du détroit d’Ormuz, 8ème détroit du commerce maritime mondial.

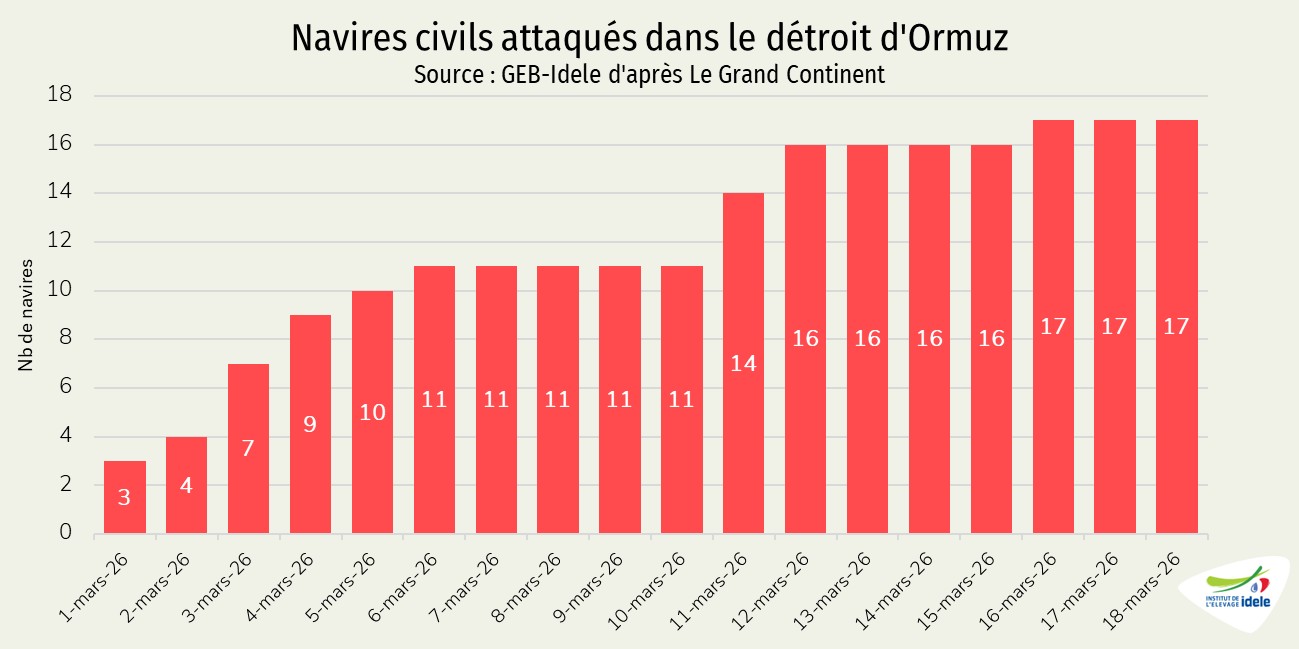

Entre le 1er et le 18 mars dernier, les attaques sur les navires civiles ont constamment augmenté. Sur la période, 217 navires civiles ont été pris pour cible dans ce détroit par le gouvernement iranien.

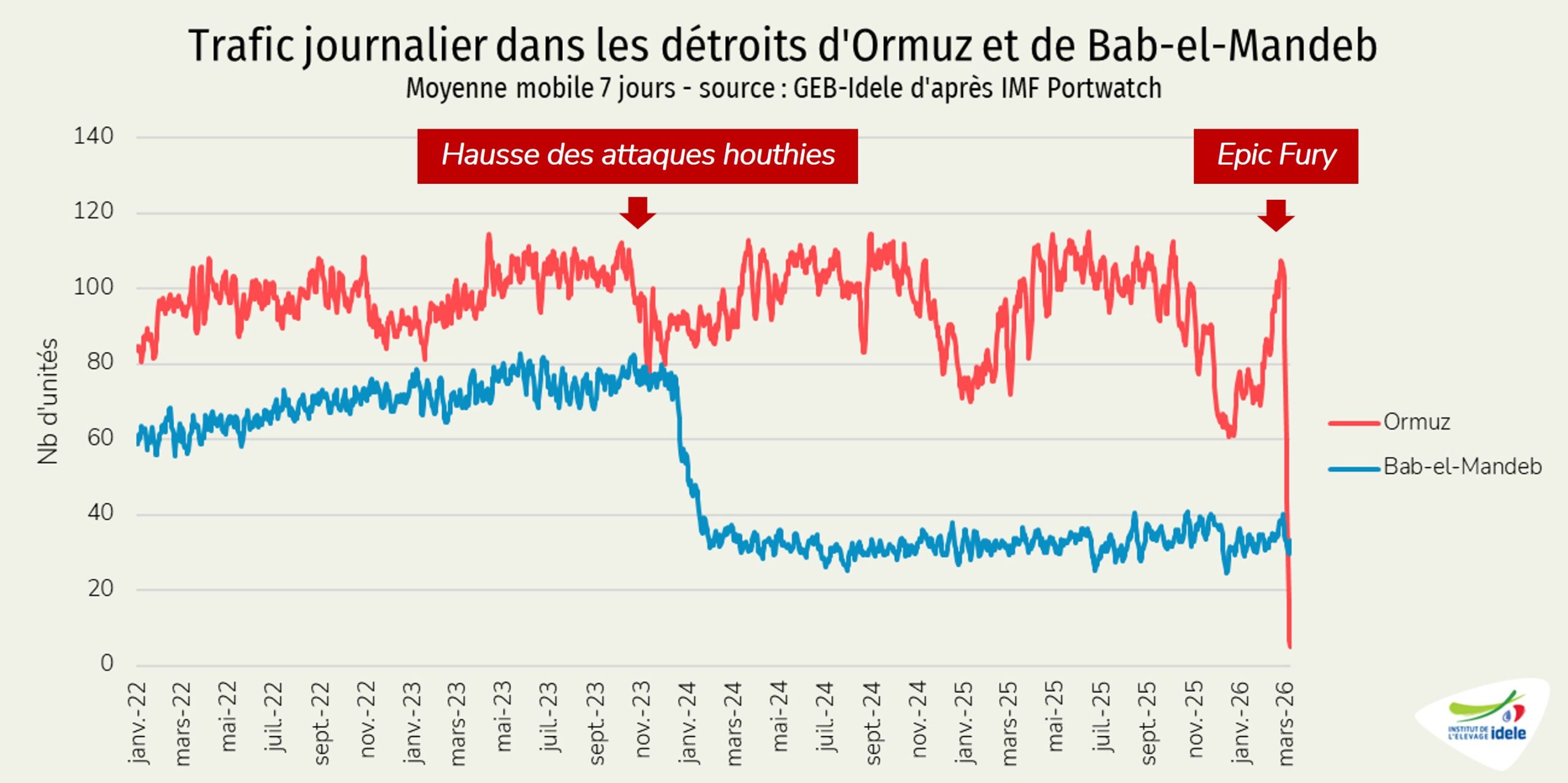

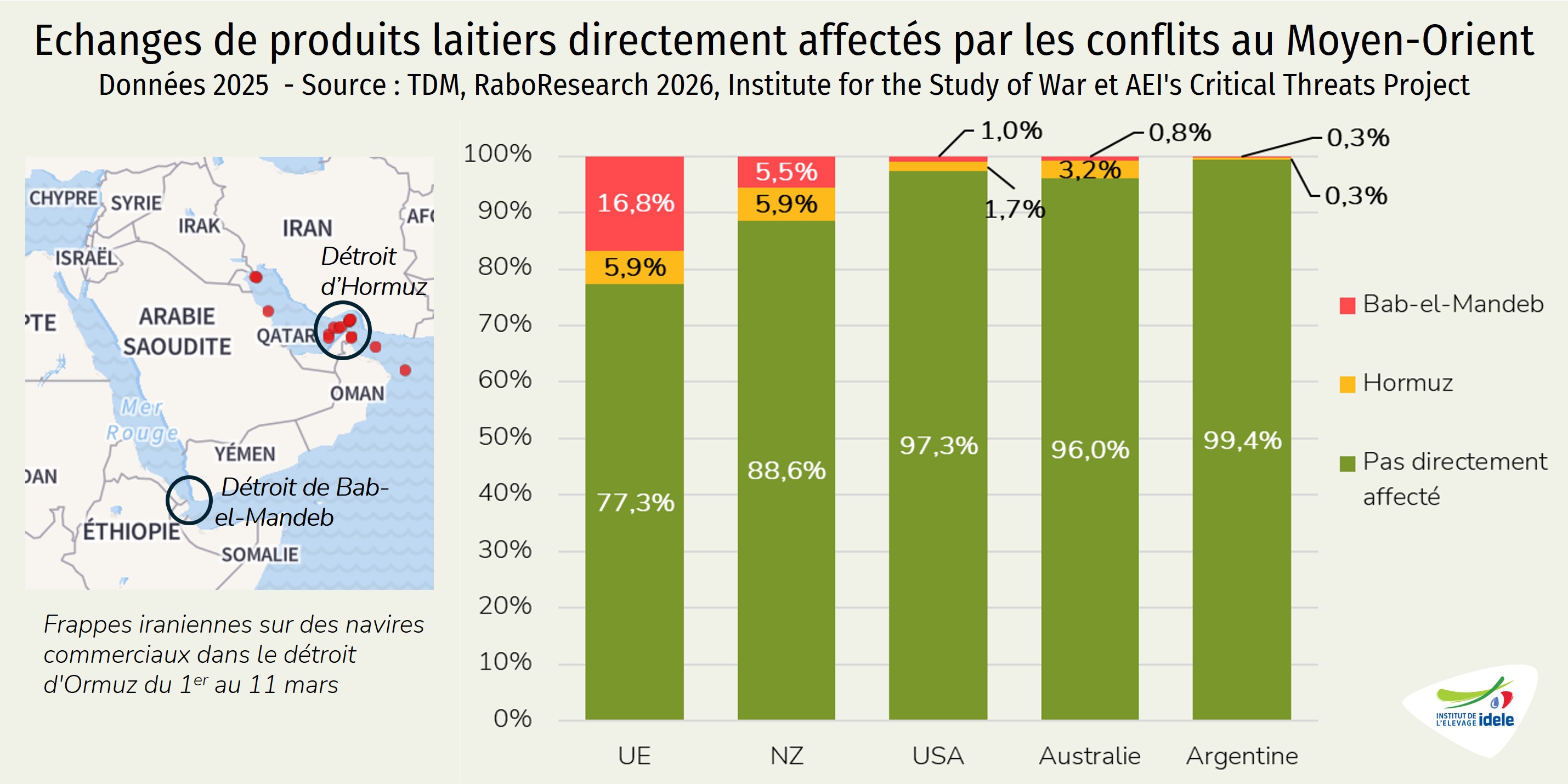

Dans la zone, le détroit de Bab-el-Mandeb avait déjà vu ses flux commerciaux diminuer de près de 60% fin 2023 en raison de la multiplication des attaques des Houthis du Yémen déclarant agir en solidarité avec les Palestiniens. Aujourd’hui, avec le développement du conflit en Iran et dans la zone, l’utilisation du détroit d’Ormuz par les navires commerciaux a chuté et est désormais presque nul.

Si l’Iran importe peu de produits laitiers depuis l’UE, la fermeture du détroit d’Ormuz bloque les exportations maritimes vers l’Irak, le Koweït, Bahreïn, le Qatar, les Émirats Arabes Unis et la partie orientale de l’Arabie Saoudite. L’Arabie Saoudite a certes d’autres options d’importation via ses ports occidentaux comme ceux de Djeddah, de Yanbu ou de Jizan, mais celles-ci restent menacées par les attaques houthies. Et pour les autres pays de la zone, le détroit d’Ormuz reste la seule voie d’accès maritime.

Les exportations de l’UE sont donc particulièrement exposées en cas de prolongation du conflit. C’est également le cas des exportations de la Nouvelle-Zélande et dans une moindre mesure des États-Unis et de l’Australie. En outre, le développement du conflit soulève des menaces de groupes yéménites alignés sur l’Iran qui pourrait également perturber le transport maritime restant à travers le détroit de Bab el-Mandeb et donc poser des risques pour d’autres flux commerciaux laitiers.

D’après la Rabobank, cette voie est essentielle pour les exportations laitières de l’UE vers le Moyen-Orient mais aussi vers l’Asie. En 2025, les flux originaires de l’UE et transitant par le détroit d’Ormuz représentait près de 6% des envois totaux en valeur. Et ceux transitant par le détroit de Bab el-Mandeb représentait près de 17% du total. Les perturbations affecteraient également les exportations néo-zélandaises dont près de 6% transitaient par Ormuz et près de 6% encore par Bab-el-Mandeb, notamment vers les destinations UE et Royaume-Uni.

Les principales compagnies maritimes ont montré leur capacité à s’ajuster après la multiplication des attaques fin 2023 contre des navires commerciaux en mer Rouge. Les réponses des compagnies maritimes sont déjà nombreuses. Récemment, la CMA CGM annonçait déployer des solutions alternatives permettant de relier les Émirats Arabes Unis, l’Arabie Saoudite, le Sultanat d’Oman, l’Irak, Qatar, le Bahreïn, le Koweït et la Jordanie depuis différents ports dont celui de Djeddah via des routes terrestres et ferroviaires.

Si le conflit persiste, certains experts envisagent ainsi plutôt des temps de transit plus longs plutôt qu’une interruption structurelle des flux commerciaux. Les expéditions de l’UE vers l’Asie du Sud-Est qui nécessitent généralement neuf à dix semaines pourraient ainsi prendre jusqu’à douze semaines.

Volatilité des cours des commodités laitières

Du côté des marchés des commodités, le conflit semble actuellement participer à la hausse des cours du beurre comme de la poudre maigre. En effet, l’incertitude a encouragé certains acheteurs mondiaux à sécuriser leurs approvisionnements. Mais cet effet pourrait s’estomper une fois les stocks constitués, ce qui pourrait à nouveau exercer une pression sur les prix par la suite. Le conflit devrait donc continuer à stimuler la volatilité des prix dans les prochaines semaines. Néanmoins, les fortes disponibilités en lait, déterminantes pour l’évolution des marchés laitiers, pourraient limiter cette volatilité à plus long terme. La durée du conflit restera décisive.

Des conséquences sur l’économie générale difficilement quantifiables

Outre les conséquences directes sur les routes maritimes, ce conflit régional aura des impacts probablement négatifs sur l’économie de la zone et le pouvoir d’achat des pays concernés.

Par ailleurs, au niveau mondial, il est à craindre une hausse des prix de l’énergie et des fertilisants, ainsi qu’une probable inflation généralisée, à l’image de la période qui a suivi le déclenchement par la Russie de la guerre en Ukraine en février 2022.