Les niveaux de production de lait restaient orientés à la hausse dans de nombreux bassins exportateurs, Mais les vagues de canicule qui frappent l’Europe occidentale et en particulier la France ont commencé à peser sur la collecte européenne. Avec des quantités de lait produits sur le globe toujours importantes, les cours des commodités laitières se sont repliés.

Lait de vache » Collecte laitière »

Ralentissement limité de la collecte globale. L’Europe affectée par la canicule

Dernière révision leDans les principaux bassins exportateurs de produits laitiers, la production de lait restait globalement orientée à la hausse sur un an. Mais, comme en avril, les rythmes de progression ont divergé en mai 2026. Si les niveaux de production étaient toujours globalement élevés, la canicule qui a frappé l’Europe occidentale pourrait accélérer le réajustement de la production européenne.

Poursuite du ralentissement de la production chez certains exportateurs

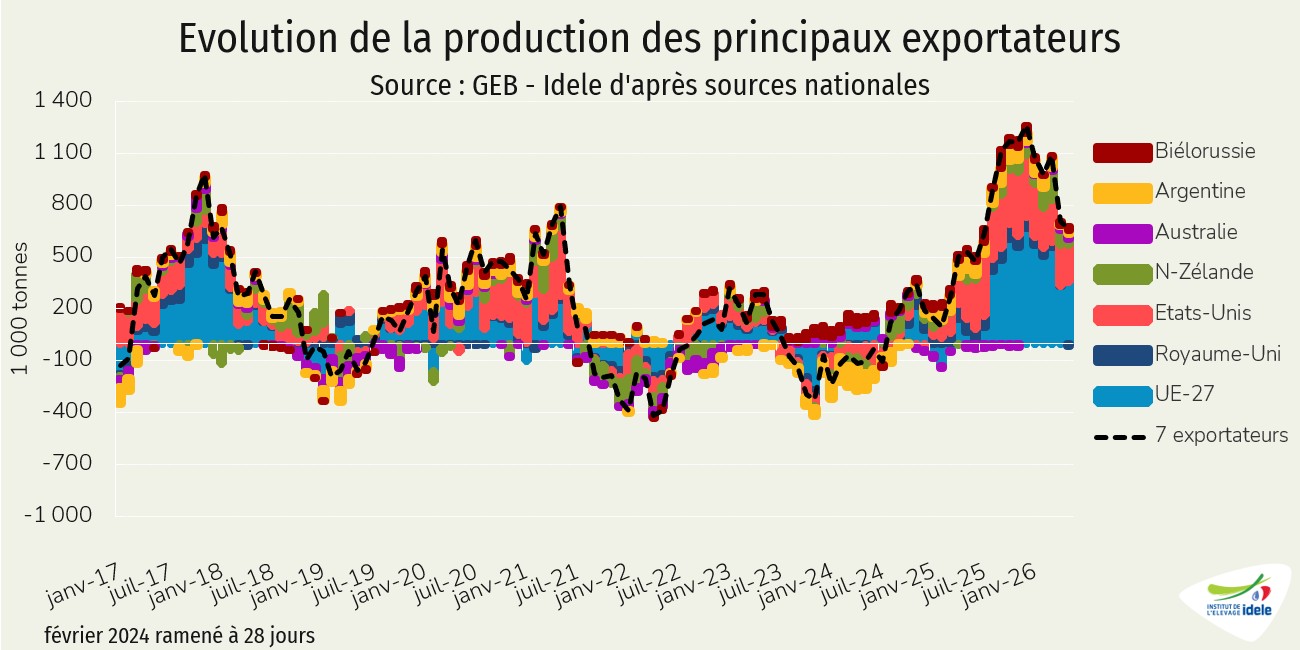

La production laitière cumulée des sept premiers exportateurs mondiaux (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande, Royaume-Uni et UE) était à nouveau en hausse sur un an en mai 2026, et ce pour le 22ème mois consécutif. Mais depuis deux mois, le rythme de la hausse a ralenti. Ainsi, en mai 2026, 661 000 tonnes ont été produites en plus sur un an (+2,4% /2025), contre 707 000 t en avril (+2,6% /2025) et 1 million de tonnes ou plus les sept mois précédents.

La hausse de la production européenne comptait pour 43% de la croissance des sept principaux exportateurs et celle des États-Unis pour 32%. Parmi les sept, seule la production britannique était orientée à la baisse en mai par rapport au standard élevé de 2025. Les progressions étaient parfois moindres, comme en Argentine, où le niveau de collecte s’est rapproché de celui de l’année 2025. En mai dernier, 859 000 tonnes ont été collectées (+1,9% /2025). Mais la production restait globalement élevée en mai 2026 dans la plupart des bassins exportateurs.

Entre évolutions divergentes en Europe et effets de la canicule

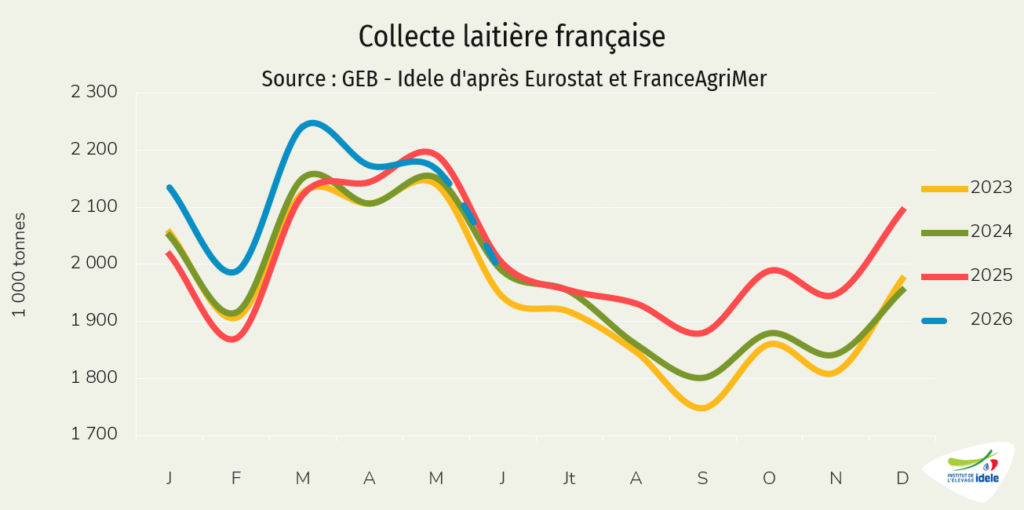

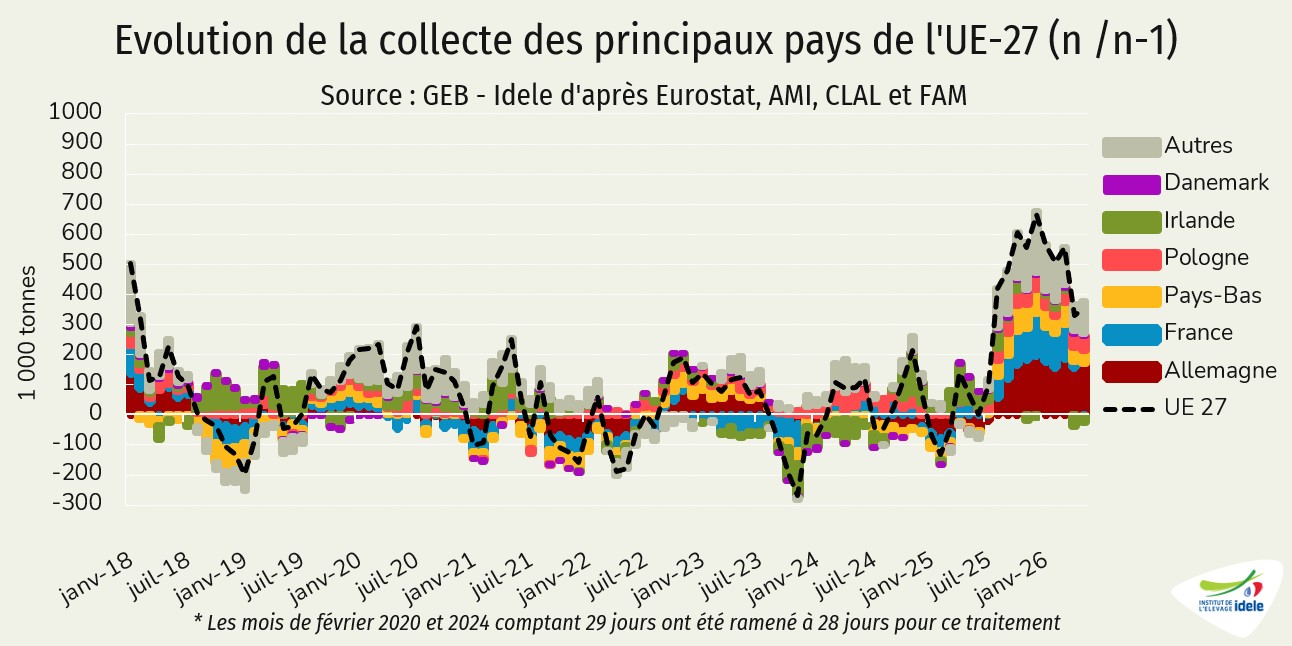

Comme en avril dernier, la collecte laitière dans l’UE en mai 2026 a battu un record, à 13,83 Mt (+2,6% /2025). Mais les divergences de dynamiques observées un mois auparavant de sont confirmées : les quantités de lait collecté étaient toujours en nette hausse en Allemagne (+6,1% /2025 à 2,95 Mt) comme en Pologne (+3,8% à 1,27 Mt) ou aux Pays-Bas (+3,6% à 1,25 Mt). A contrario, la collecte avait légèrement reculé en France (-1,1% à 2,17 Mt), en Espagne (-0,3% à 660 kt) ou de façon un peu plus marquée en Irlande (-1,6% à 1,20 Mt).

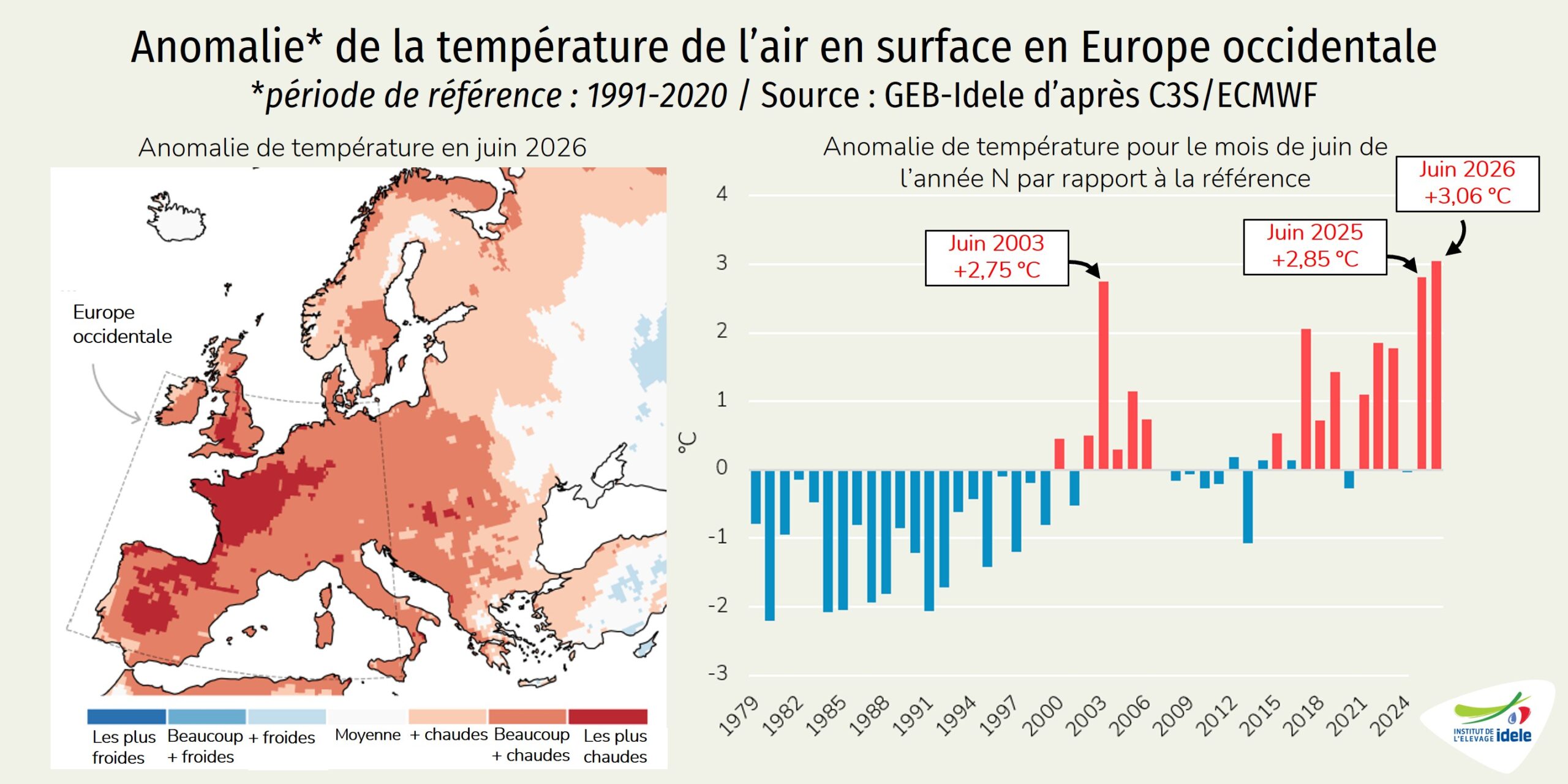

La collecte a été perturbée fin mai dernier par un épisode caniculaire en Europe occidentale et notamment en France. Depuis cette première vague caniculaire, la température moyenne relevée en Europe occidentale en juin 2026 a battu un record historique. Et l’anomalie relevée a été supérieure à 3°C par rapport à la moyenne des températures pour un mois de juin de 1991 à 2020. La canicule a été particulièrement intense dans le Sud-Est de la Grande Bretagne, l’Ouest et le Nord de la France, l’Ouest de l’Allemagne et dans le Centre et le Nord de l’Espagne. L’Europe a été depuis touchée par une troisième vague de canicule.

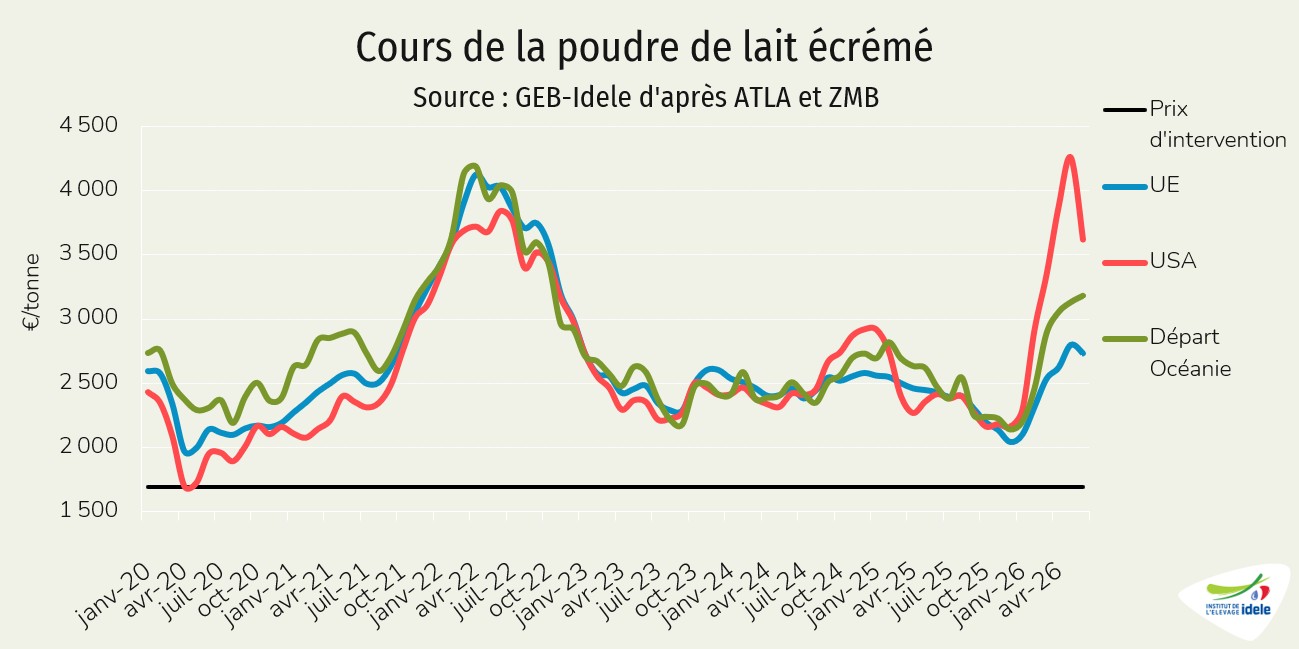

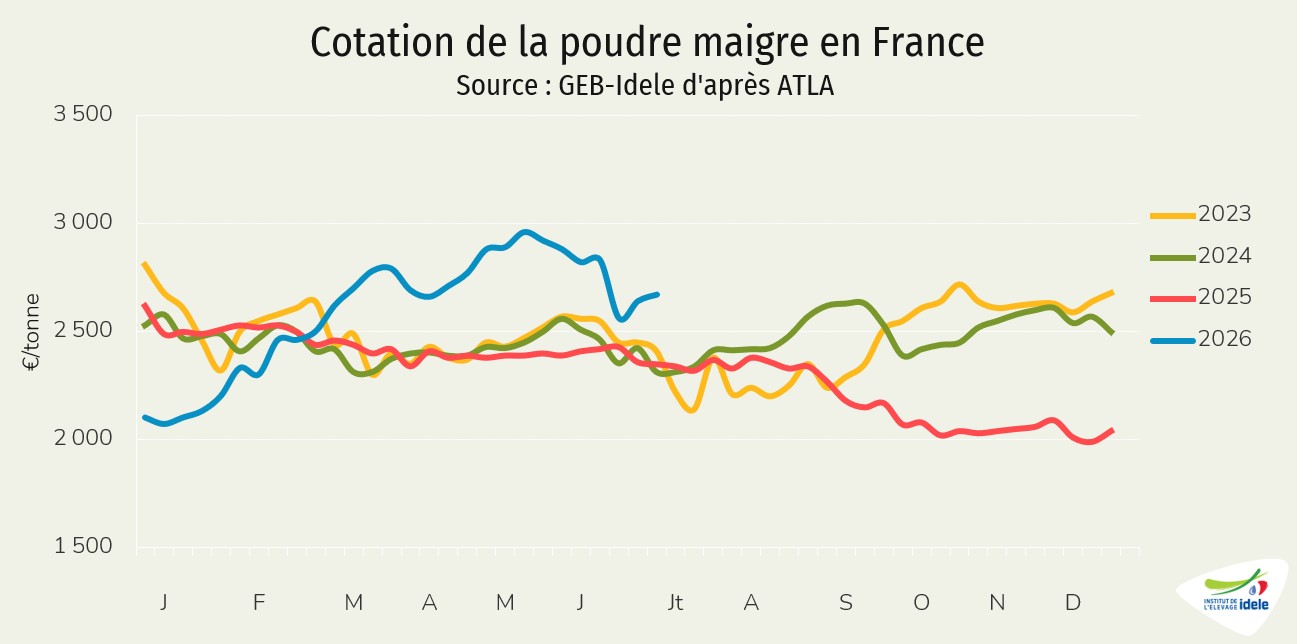

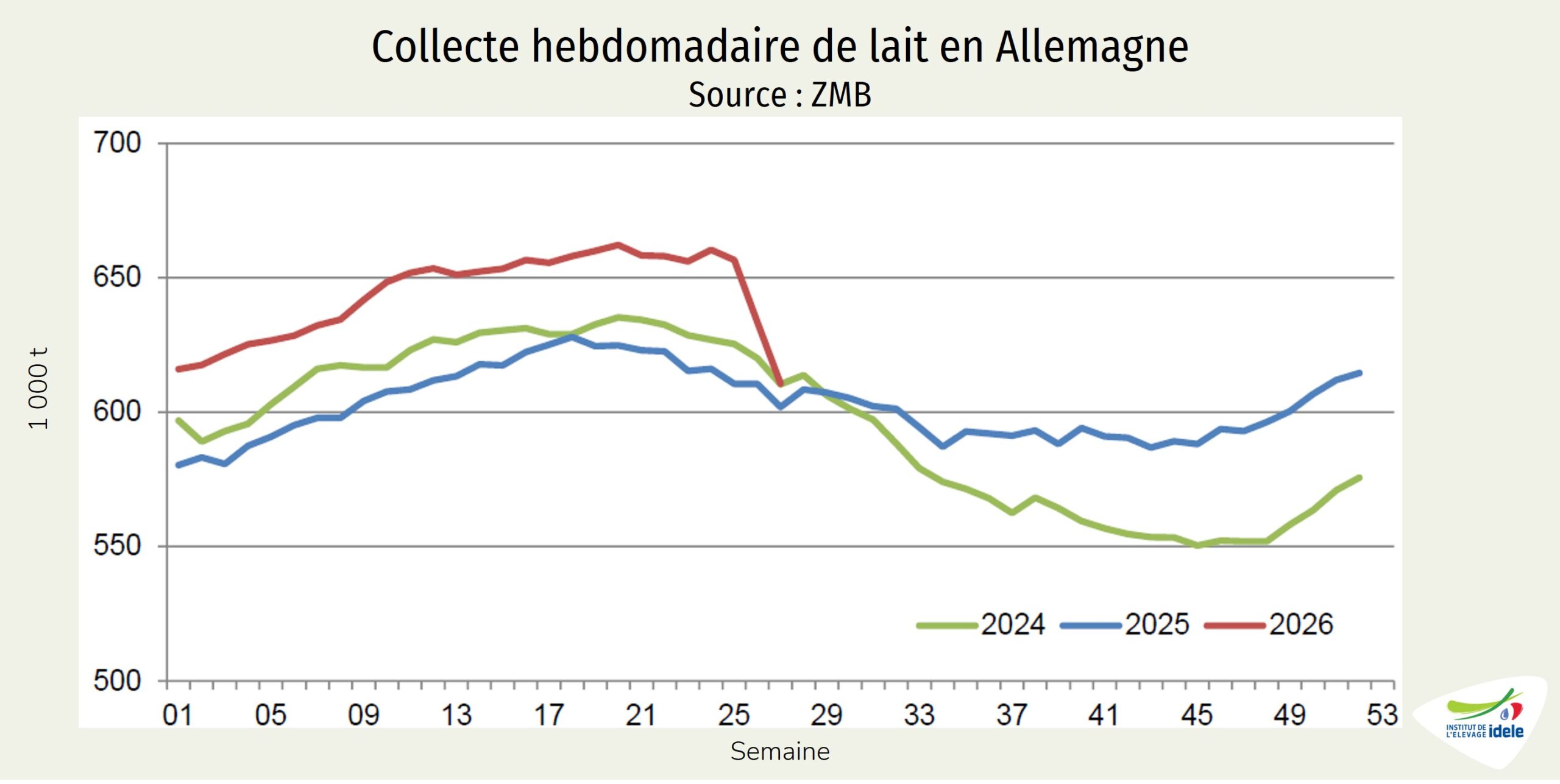

Affectée par ces vagues de canicule à répétition, la collecte de lait en France s’est nettement repliée au mois de juin. En Allemagne, les records de température ont récemment pesé sur la collecte. En semaine 26 (du 22 au 28 juin 2026), d’après ZMB, la collecte de lait a reculé de 3,7% en une semaine mais elle restait en hausse sur un an (+3,6%). Et durant la semaine 27 (du 29 juin au 5 juillet 2026), le recul marqué de la collecte de lait s’est poursuivi avec des livraisons aux laiteries en baisse de 3,6% par rapport à la semaine précédente. La collecte restait toutefois supérieure de 1,4% sur un an. Mais les opérateurs font état de baisses des teneurs en matières utiles du lait. D’après AMI, la disponibilité réduite en lait entraînerait un raffermissement récent des prix sur le marché des matières premières.

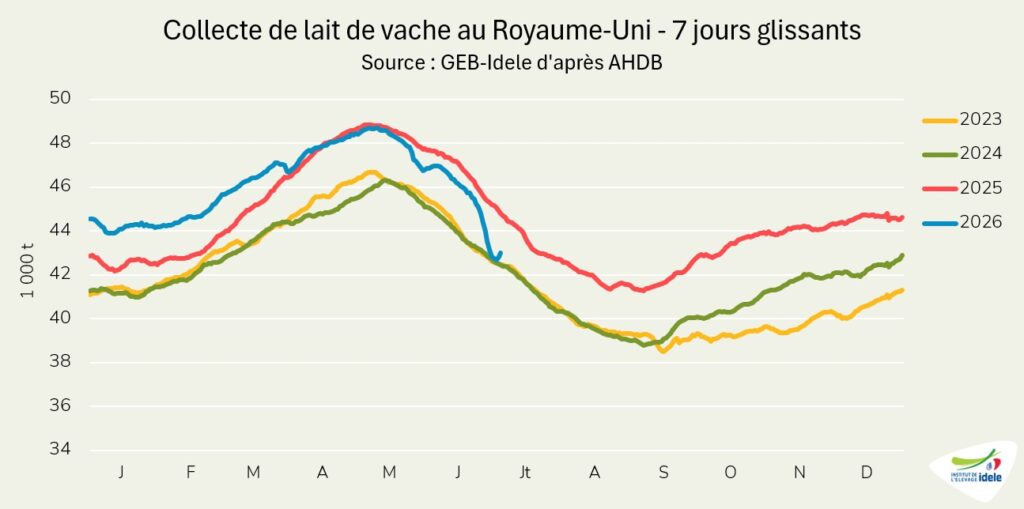

Autre exemple outre-Manche où les vagues successives de canicules depuis la fin du printemps ont également affecté la production et la collecte de lait. Entre le 1er juin et le 4 juillet 2026, la collecte de lait au Royaume-Uni a reculé de 2,6% par rapport à la même période de 2025. Elle flirte désormais avec les niveaux de 2024 et 2023.

Des baisses de collecte auraient également été observées dans d’autres pays. Mais il est trop tôt pour dresser le bilan. Les perspectives de collecte en Europe restent compliquées avec des prix des commodités en repli et de probables températures élevées.

Autres conséquences des différentes vagues de chaleur, les plus faibles disponibilités en fourrages et en grains. Par exemple, les récoltes de maïs pourraient être limitées. L’USDA a revu à la baisse sa prévision de production de maïs dans l’UE, de 57,5 millions de tonnes à 53,8 millions de tonnes pour la campagne 2026-2027 (-5,3% /2025-2026) en raison des vagues de chaleur et de la sécheresse qui ont touché les principales régions productrices de maïs durant la phase critique de pollinisation, notamment en France.

La production en hausse en fin de campagne en Océanie avant El Niño

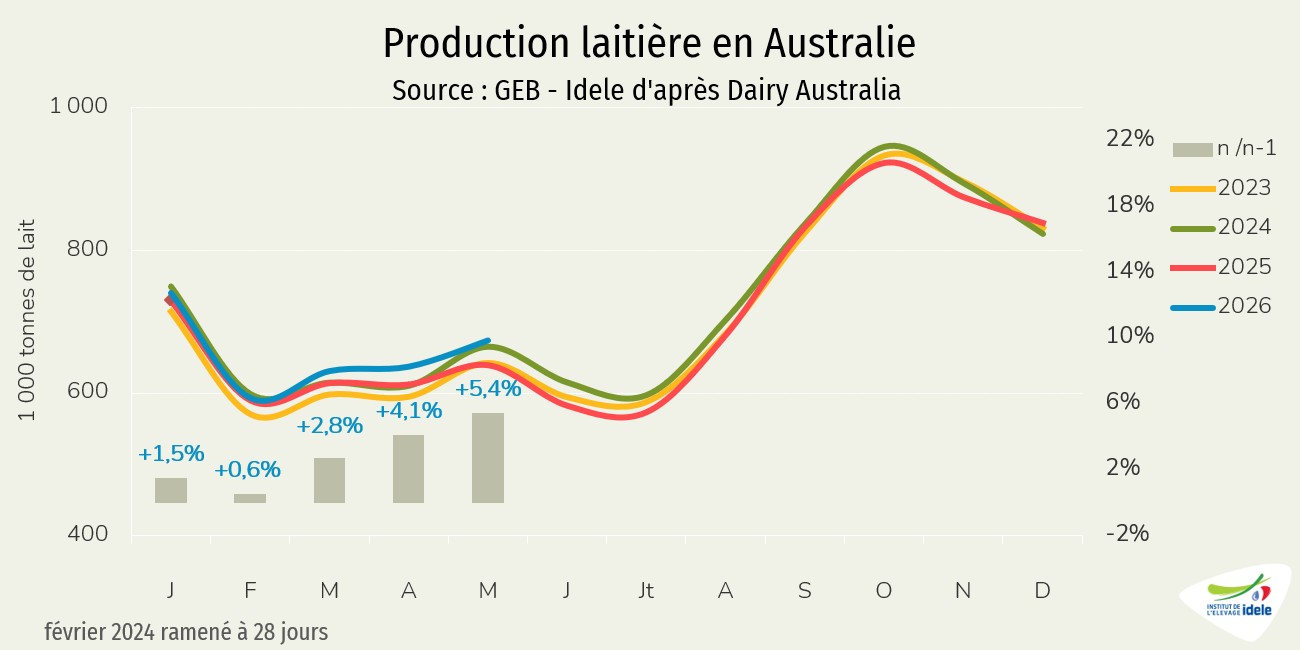

Malgré des conditions climatiques souvent difficiles et une déprise structurelle, la production australienne était à nouveau en hausse sur un an en mai dernier pour le 6ème mois consécutif. En avril 2026, 674 000 tonnes de lait ont été produites (+5,4% /2025). Cette hausse est néanmoins à relativiser. A un mois de la fin de la campagne 2025-2026 (juillet 2025-juin 2026), le total produit dépassait très légèrement le niveau de la campagne précédente, à 8,00 millions de tonnes, soit +0,7% sur un an. Ce niveau reste inférieur aux standards des années 2010 (entre 9 et 10 millions de tonnes).

Pour la suite, les incertitudes sont nombreuses. Des cas d’Influenza aviaire ont été détectés chez les oiseaux migrateurs en Nouvelle-Galles du Sud, en Australie méridionale et en Australie occidentale. Il n’y a pas eu à ce jour de détections de la grippe aviaire H5 chez les bovins laitiers australiens ou d’autres animaux d’élevage et la souche associée aux épidémies de bovins laitiers aux États-Unis (génotype H5, souche 2.3.4.4b) n’a pas été détectée en Australie. Les risques d’infection pour les bovins laitiers sont jugés comme encore faibles par les autorités australiennes mais pas impossible. C’est plutôt la perspective d’un phénomène El Niño annoncé intense qui inquiète la filière.

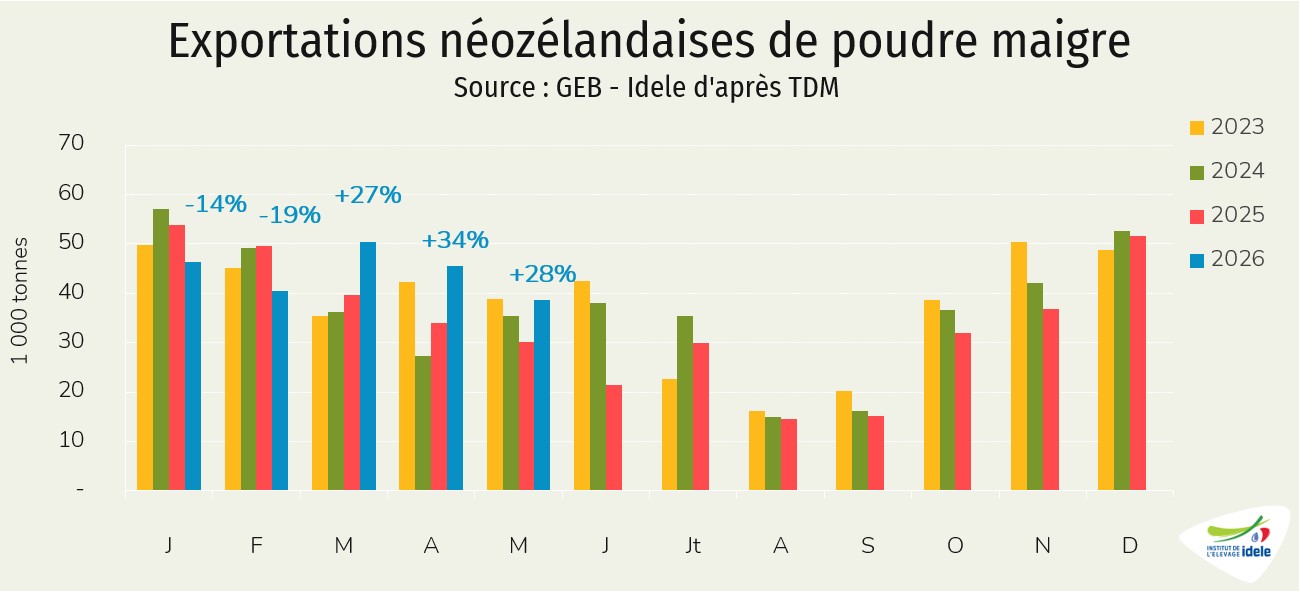

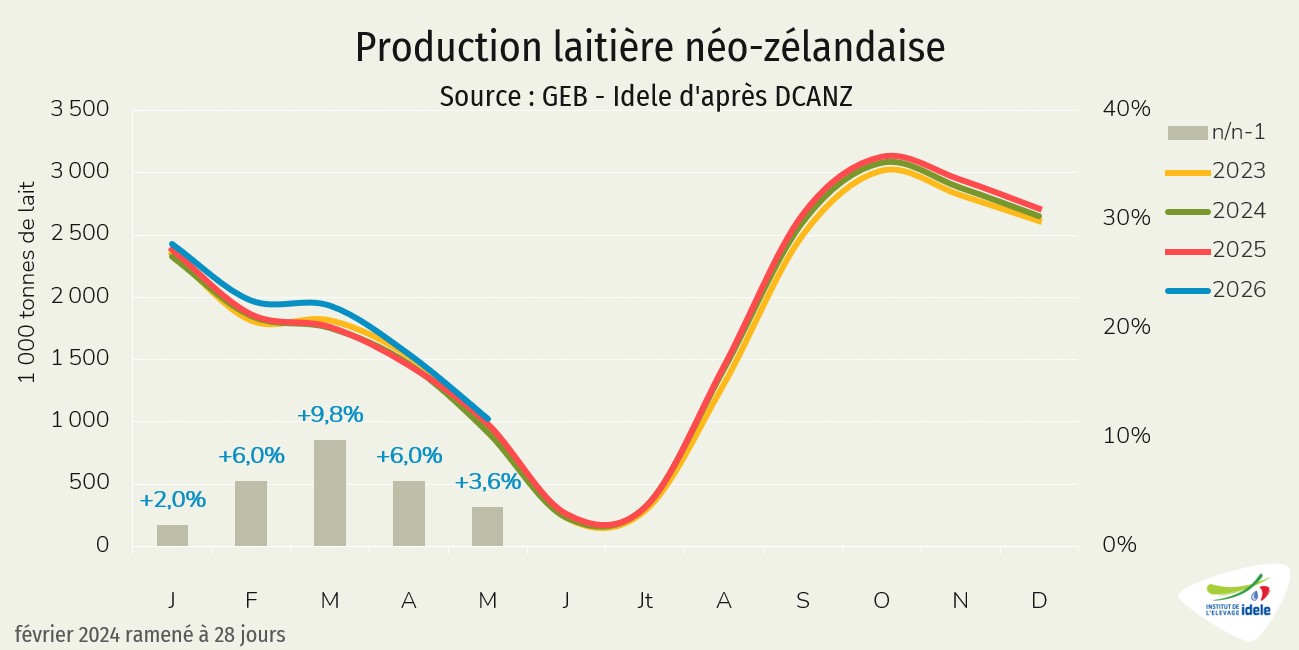

En Nouvelle-Zélande, les quantités de lait produites en mai 2026 étaient à nouveau en hausse sur un an à 1,54 millions de tonnes (+3,6% /2025). La campagne 2025-2026 (juin 2025-mai 2026) s’est ainsi soldée par une hausse conséquente de la production du pays, à 22,38 millions de tonnes (+3,5% /2025). Il s‘agit là d’un nouveau record absolu, juste devant la campagne 2020/2021 (+0,2%).

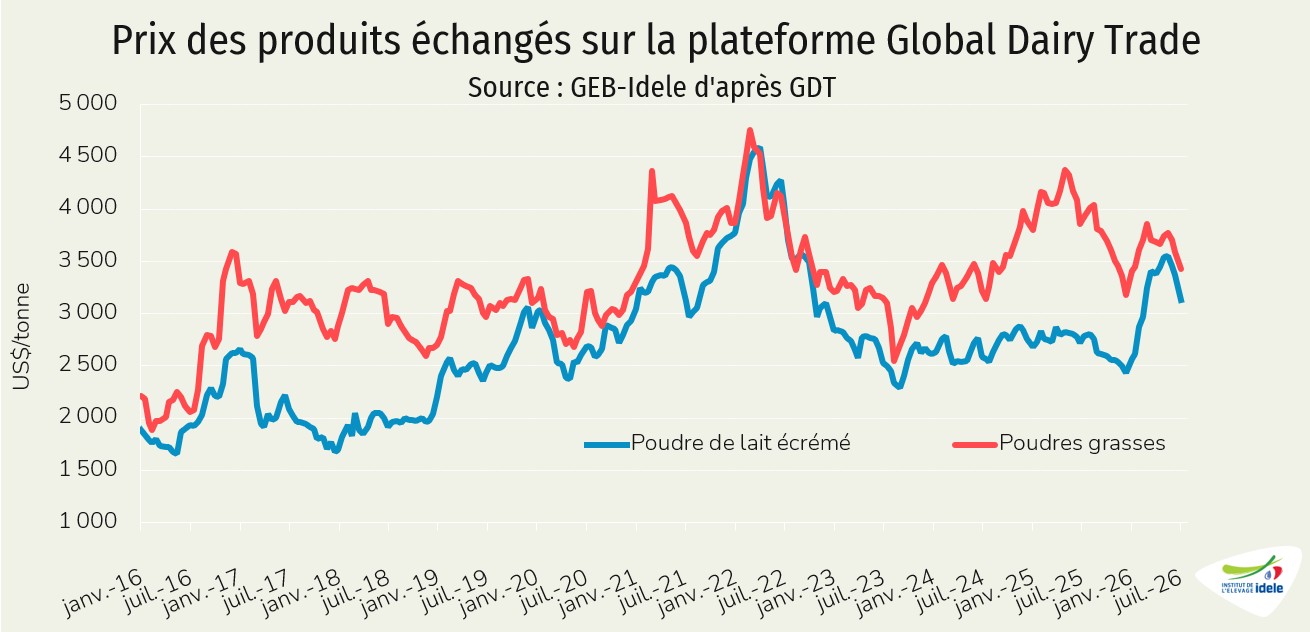

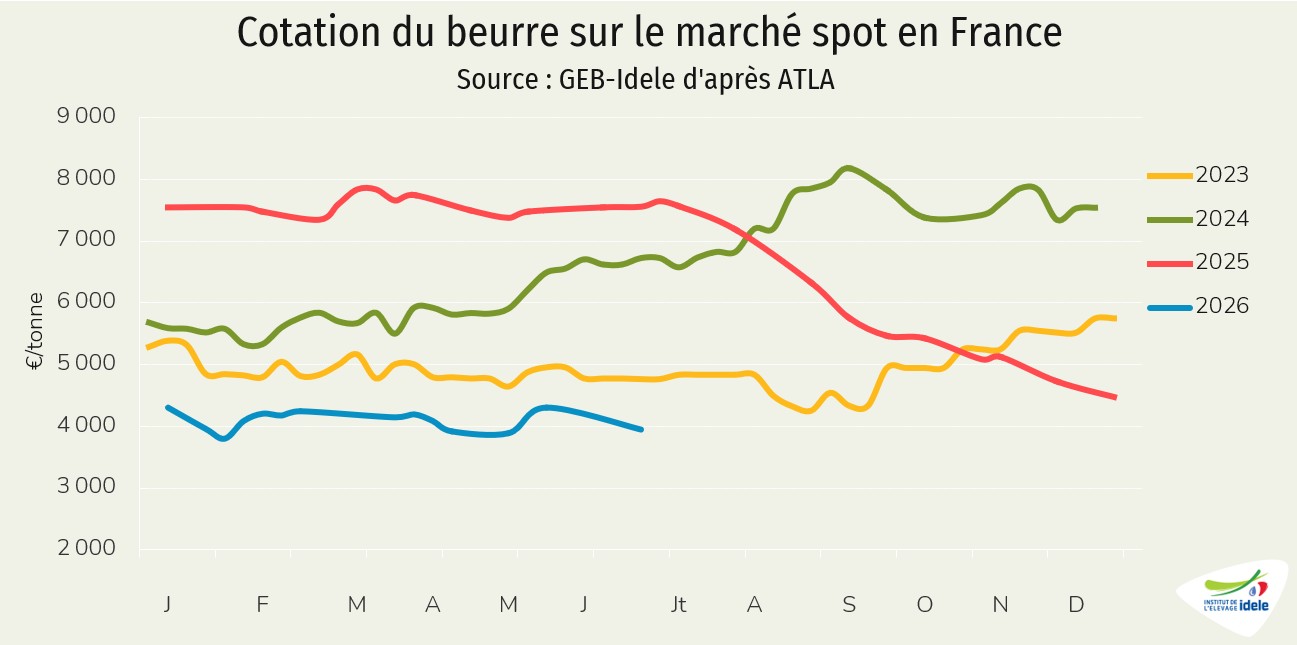

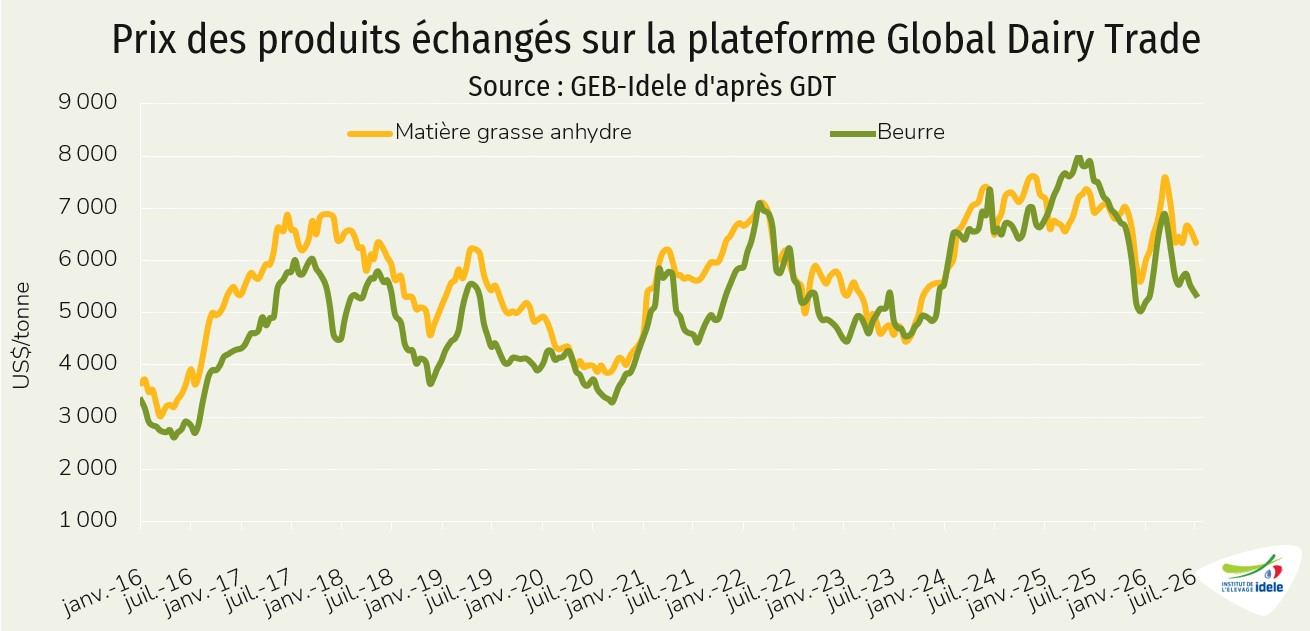

A l’approche du creux de production, les perspectives pour la prochaine campagne semblent cependant moins porteuses que prévu. La coopérative Fonterra, ultra-majoritaire dans la collecte du pays, a révisé à la baisse sa fourchette de prix du lait pour la campagne 2026/2027 en raison d’une demande mondiale moins dynamique qu’anticipé et de l’offre toujours abondante. La fourchette de prix du lait à la production est désormais estimée entre 8,00 et 10,50 NZ$/kg de matières solides laitières (kgMS), contre 8,00 à 11,00 NZ$/kgMS auparavant. Selon Fonterra, cette révision s’explique par le net recul des enchères observées sur la plateforme Global Dairy Trade depuis la publication des premières prévisions de prix fin mai, alors que la production laitière des grands pays exportateurs reste soutenue jusqu’ici.

En revanche, Fonterra a confirmé sa prévision pour la campagne 2025-2026, maintenue entre 9,60 et 9,80 NZ$/kgMS, avec un prix médian de 9,70 NZ$/kgMS, après quatre ajustements successifs effectués entre août dernier et mai.

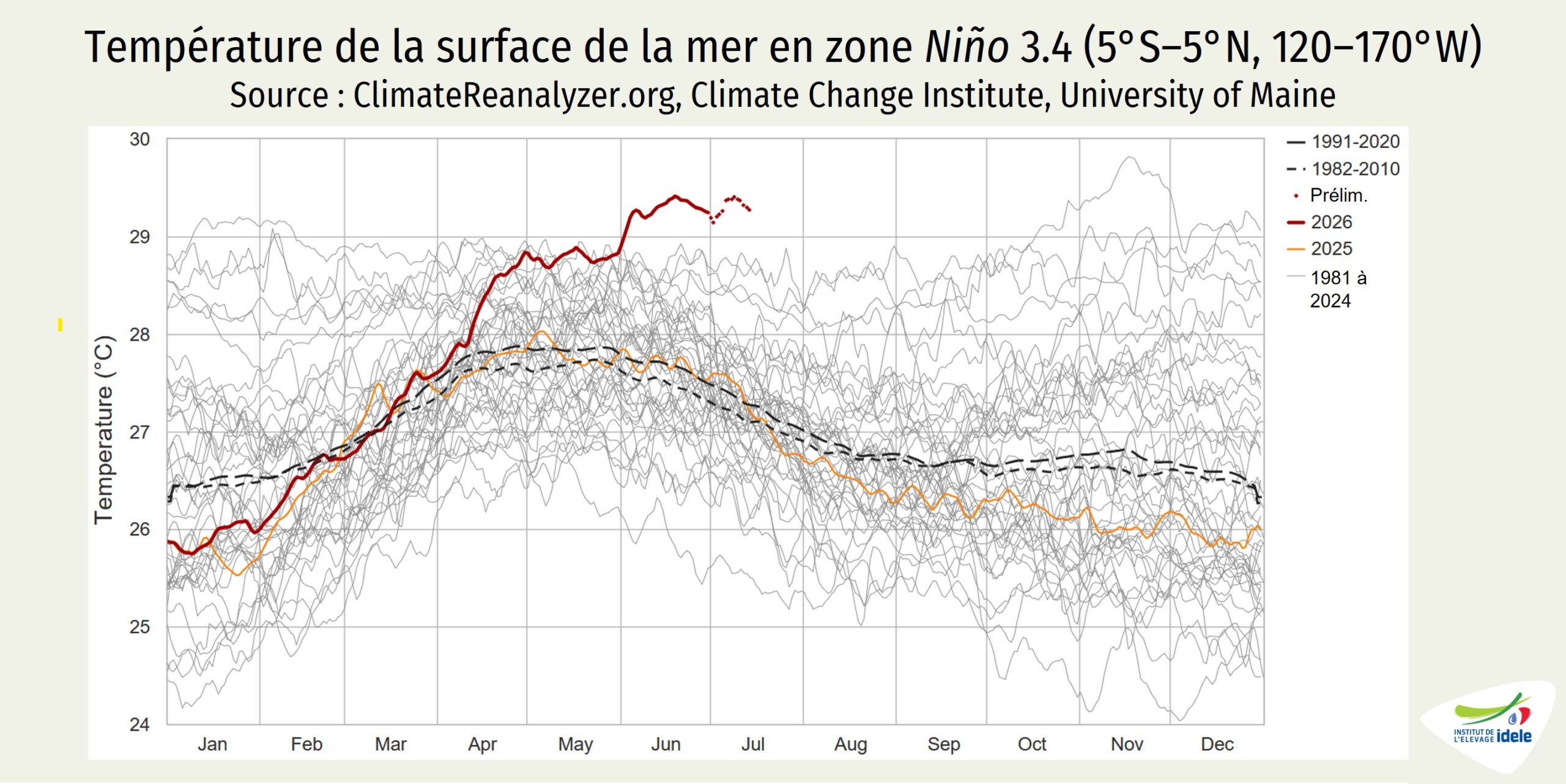

Si Fonterra reste confiant concernant le démarrage de la nouvelle campagne en Nouvelle-Zélande, le phénomène El Niño demeure un facteur d’incertitude susceptible d’influencer l’offre mondiale de lait, notamment en Océanie. En effet, les campagnes 2026-2027 de la Nouvelle-Zélande et plus certainement de l’Australie pourraient connaître des conditions climatiques perturbées par l’arrivée d’un El Niño dont l’intensité pourrait atteindre des records. Tous les indicateurs sont en effet « au rouge ». C’est notamment le cas de l’indice Niño 3.4 (indice calculé par l’écart moyen à la climatologie des températures de surface de l’océan sur la région définie entre 5° N et 5°S, et 170°W et 120°W) qui dépassait +1,5°C sur le mois de juin 2026. Et cet indice dépassait aussi le seuil de +0,5°C sur les trois mois précédents. Ainsi, le phénomène El Niño est en cours et la réponse atmosphérique commence à se mettre en place autour du Pacifique.

D’après Météo France, « l’indice Niño 3.4 devrait poursuivre sa hausse au cours des prochains mois pour atteindre son maximum en fin d’année. Il pourrait alors atteindre une intensité forte à très forte, faisant partie des épisodes les plus forts observés depuis 1950 ». Selon l’Organisation Météorologique Mondiale (OMM), l’évolution vers un épisode El Niño de forte intensité entre juillet et septembre 2026 est désormais privilégiée avec des conséquences importantes sur le climat et la production laitière.

Toujours pas de ralentissement de la production aux États-Unis

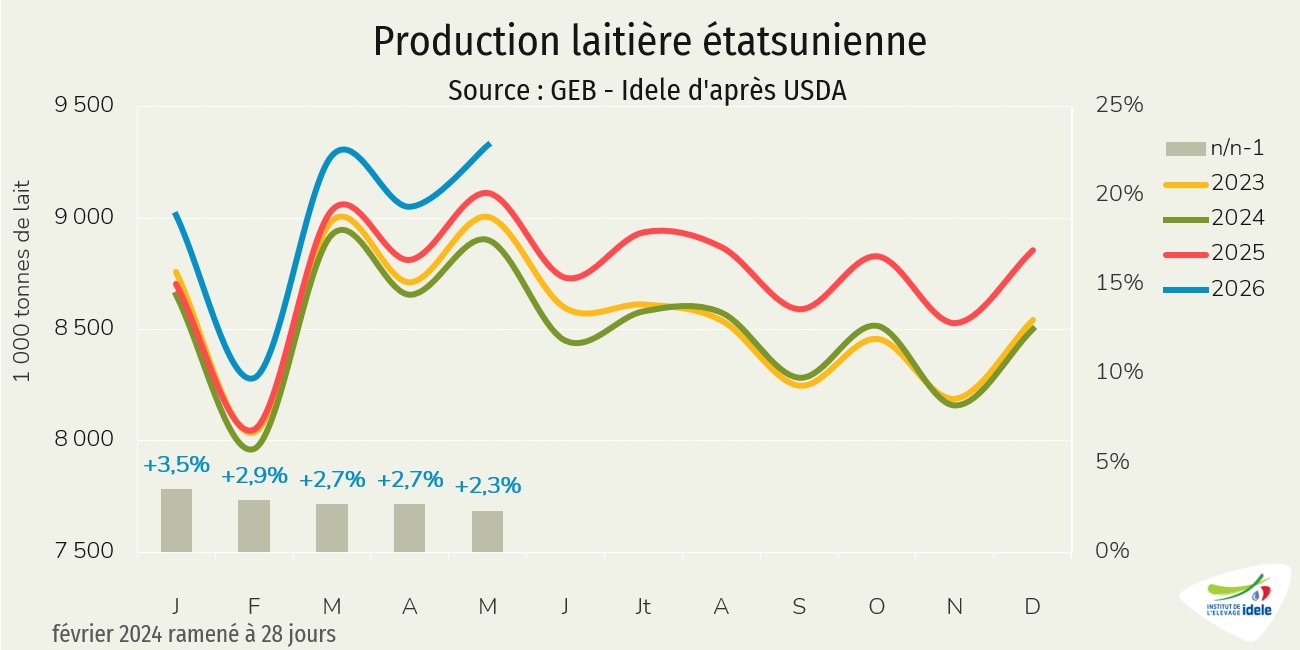

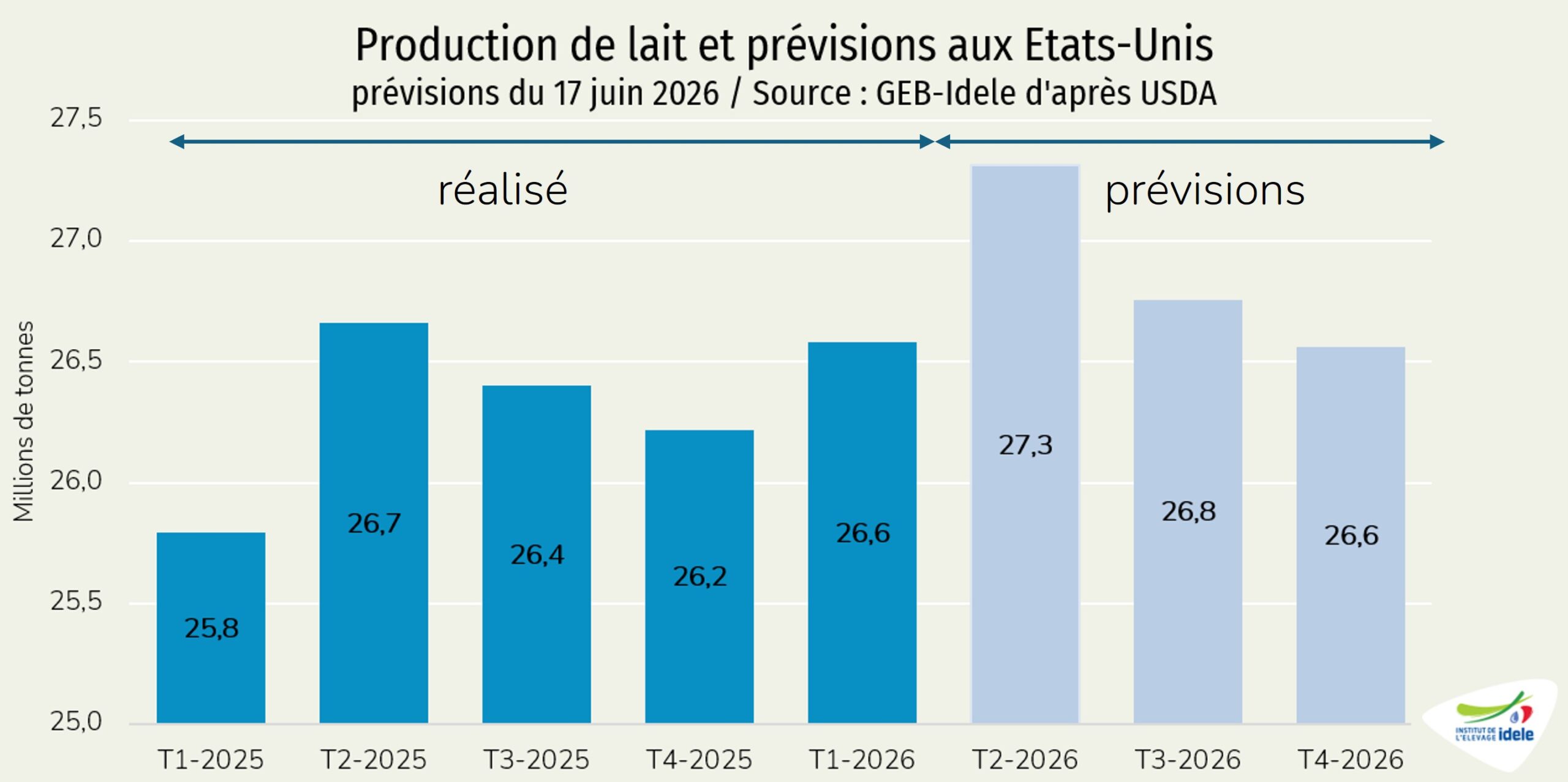

Pas de changement jusqu’ici côté production aux États-Unis, alors que les marges en élevage sont restées jusqu’ici soutenues par les cours de la poudre maigre et du prix du lait. En mai 2026, la production a atteint un nouveau record mensuel, à 9,33 millions de tonnes (+2,3% /2025). Même constat en cumul sur cinq mois : 44,96 millions de tonnes de lait ont été produites (+2,8% /2025), un nouveau record.

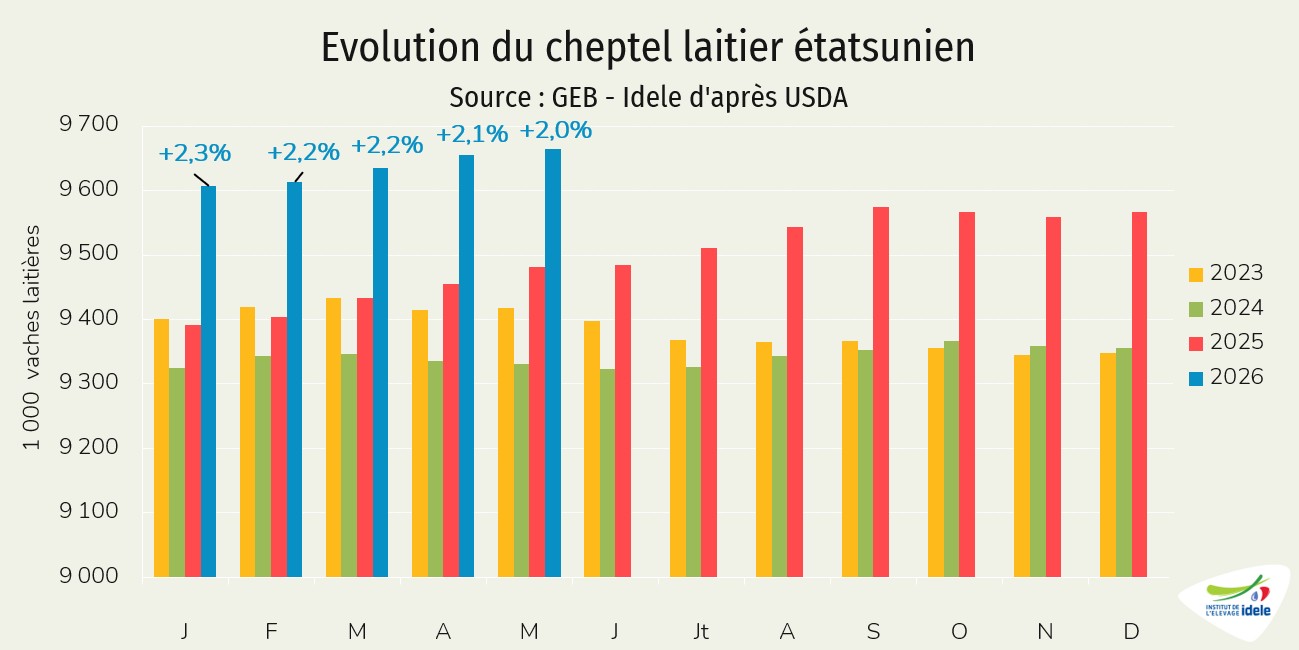

La progression de la production est soutenue à la fois par la hausse du cheptel et du rendement laitier par vache. En mai 2026, le rendement laitier moyen était ainsi estimé à 965 kg par vache et par mois, en hausse de 0,4% par rapport à mai 2025. Le cheptel laitier étatsunien a également poursuivi sa progression en mai 2026, soutenu par l’intégration de nouvelles vaches dans les troupeaux mais surtout par la conservation de vaches plus âgées, limitant ainsi les réformes.

Selon le National Agricultural Statistics Service (NASS) de l’USDA, le nombre de vaches laitières était de 9,665 millions de têtes en mai 2026, soit 184 000 de plus qu’un an auparavant (+2,0%) et 10 000 de plus que le mois précédent (+0,1%). Il s’agit encore d’un niveau record depuis le début de la série statistique en 2015.

Pour le moment, les perspectives restent plutôt bonnes malgré le repli récent des cours des commodités, et notamment de la poudre maigre. D’après l’USDA, malgré un début de ralentissement, la production de lait aux États-Unis devrait ainsi restée soutenue aux 2nd semestre 2026 et en progression sur un an (+1,3%).

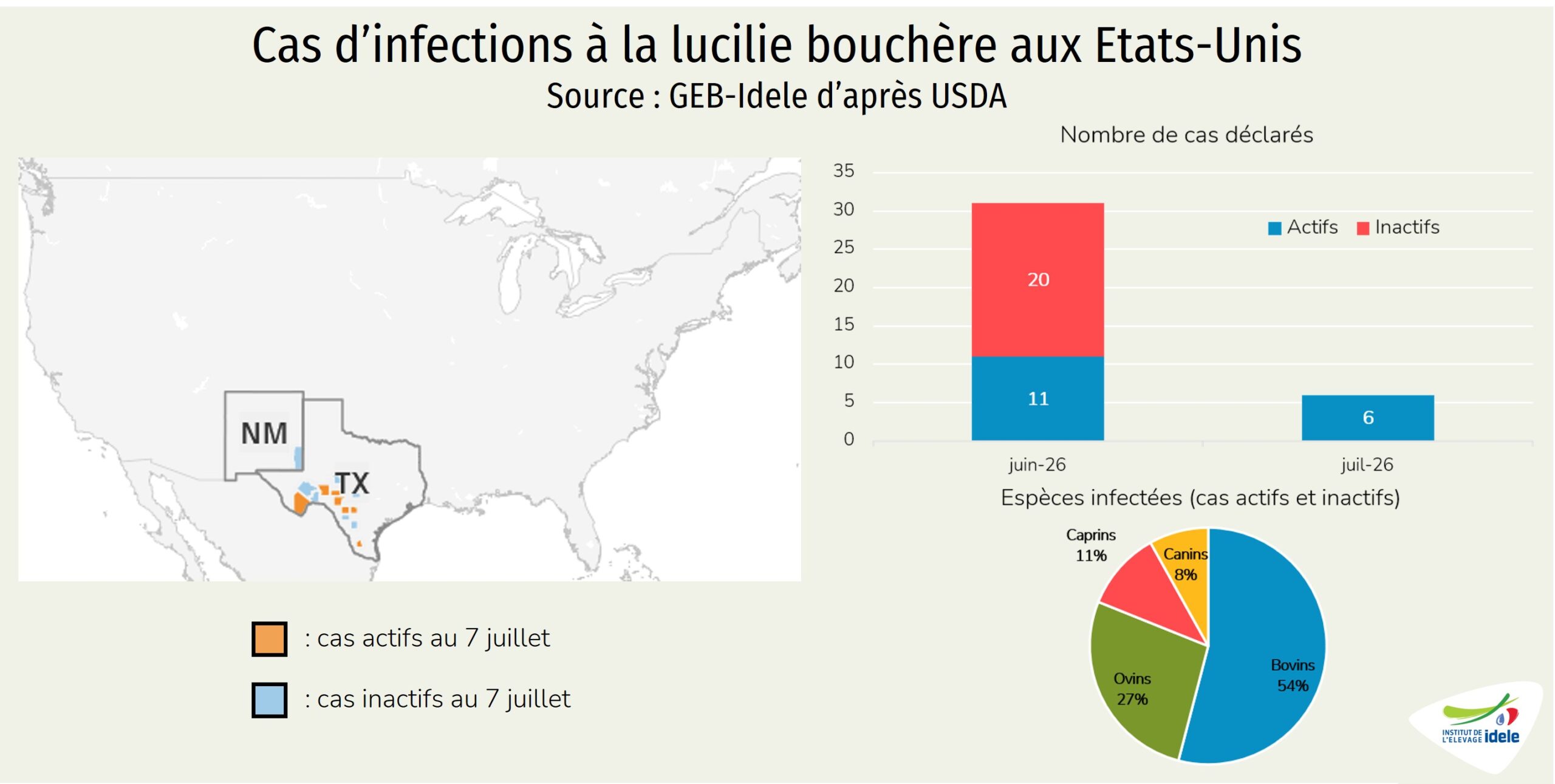

Par Ailleurs, la situation sanitaire reste contrôlée dans le sud du pays. Au 7 juillet 2026, 37 cas d’infection à la lucilie bouchère (Cochliomyia hominivorax) avait été répertoriés au Texas et au Nouveau Mexique, dont 20 sur des bovins. Sur les 37 cas diagnostiqués, 17 restaient actifs. Les effets sur la production restent, pour l’heure, limités.