Les prix élevés des viandes bovines à la consommation et le pouvoir d’achat contraint par la flambée des prix des carburants freinent la demande partout en Europe pour le bœuf et le veau. Les prix sont sous pression, d’autant que les viandes de pays tiers poursuivent leur percée. Le marché s’est réajusté sur quasiment toutes les catégories et montre à présent des signes de stabilisation. En France, la décapitalisation allaitante continue de ralentir, mais les effets de la FCO3, arrivée en juillet 2025 dans le grand Ouest, sont visibles sur les naissances laitières.

Viandes bovines » Gros bovins » France »

Abattages contenus, IPAMPA en hausse

Dernière révision leMi-mai, les abattages étaient en retrait. Les cours des meilleures vaches résistaient, mais ceux des laitières et des jeunes bovins étaient en recul du fait des cours baissiers en UE.

Des abattages toujours faibles

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins sur les semaines 17 à 20 étaient en retrait de 4% en têtes d’un an sur l’autre. La production en tonnage reculait peu (-1% /2025), grâce à une progression de 9 kg du poids moyen carcasse, le prix des aliments achetés toujours en baisse encourageant l’alourdissement des animaux, et le ralentissement des sorties de jeunes bovins aboutissant aussi au même résultat. Cette tendance globale de baisse des abattages pourrait se poursuivre avec la mise à l’herbe printanière et la décapitalisation en cours.

Dans le détail, voici les baisses constatées :

- Les abattages de vaches allaitantes ont encore fortement reculé, de 10% en têtes mais de 8% en téc, avec un poids carcasse moyen en hausse de 11 kg sur un an.

- Ceux de génisses de type viande reculaient également de 8% en têtes et de 6% en tonnage brut (+11 kg de poids carcasse).

- Les jeunes bovins de type viande affichaient un repli de 3% en têtes, compensée par une hausse de 14 kg de leur poids carcasse, permettant d’égaler la production en tonnage d’il y a un an.

A l’inverse :

- Les abattages de vaches laitières, progressaient de 3%, mais par rapport à un très faible niveau de 2025, alors en net recul dans un contexte de bon prix du lait. La hausse en téc pour les vaches laitières était de 5% sur la dernière période.

- Les abattages de jeunes bovins de types lait étaient stables en têtes et en petite hausse en téc (+1%), grâce à un poids carcasse amélioré de 5 kg.

- Les sorties de bœufs toutes races confondues progressaient, comme depuis le début de l’année, de 3% sur la dernière période, et de 5% en tonnage grâce à un poids plus élevé de 6 kg éc en rapport avec la bonne pousse de l’herbe.

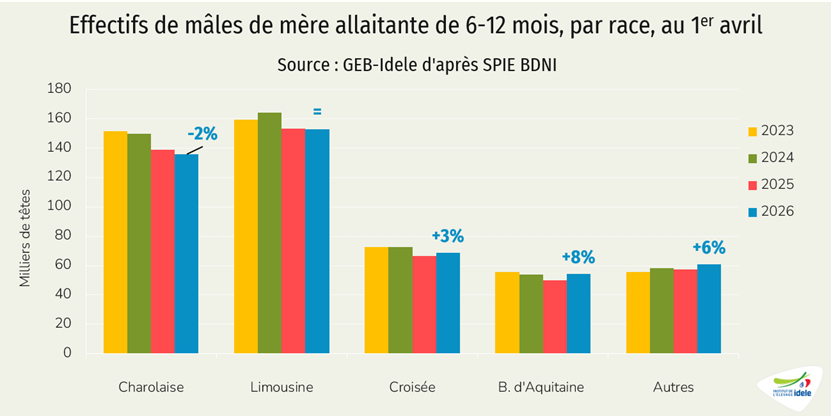

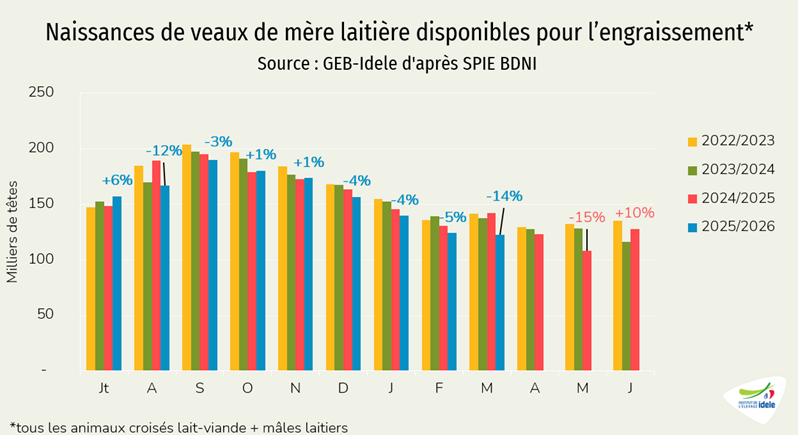

La décapitalisation ralentit en allaitantes mais s’accélère en laitières

La baisse conséquente des abattages de vaches de type viande depuis cet automne (-5% ces six derniers mois) participe au ralentissement de la décapitalisation. On assiste donc à une réduction de l’écart entre les effectifs de vaches allaitantes en 2026 et ceux de l’année passée : -0,7% seulement de baisse au 1er avril 2026, à 3,409 millions de vaches allaitantes (-25 000 têtes). Les éleveurs conservent davantage de femelles pour s’assurer un nombre de vêlages suffisant dans un contexte d’aléas sanitaires variés. La hausse des prix des bovins enregistrée en 2025 incite aussi à conserver le potentiel de production.

Le recul du cheptel laitier, lui, se poursuit et même accélère, avec 3,164 millions de têtes présentes au 1er avril (-2,7% /avril 2025 contre -2,6% un mois plus tôt). A contrario, le nombre de génisses laitières ne reculait plus au 1er avril, à 1,078 millions de têtes (=/2025). Les problèmes de fertilité et d’avortement sont importants dans l’Ouest, du fait de la propagation de la FCO-3, réduisant le nombre de génisses entrant en production. Le recul du nombre de vaches laitières est aussi lié à l’augmentation de la productivité laitière, avec la distribution de davantage d’aliment, peu onéreux ces derniers mois, et la robotisation de la traite, augmentant la productivité.

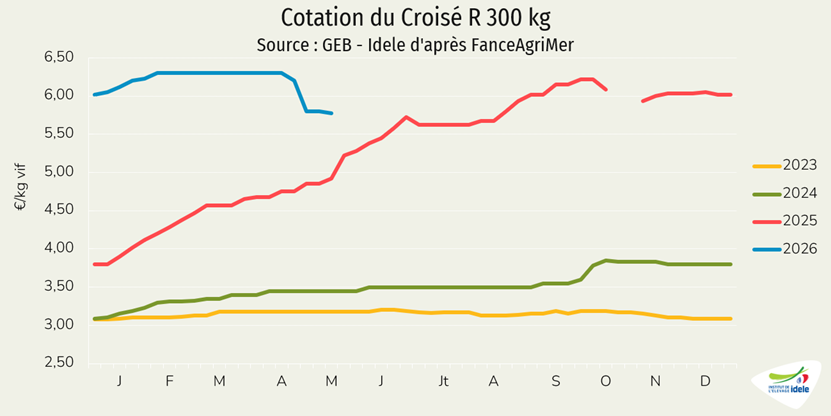

Les cotations des vaches de type viande résistent, les laitières en baisse

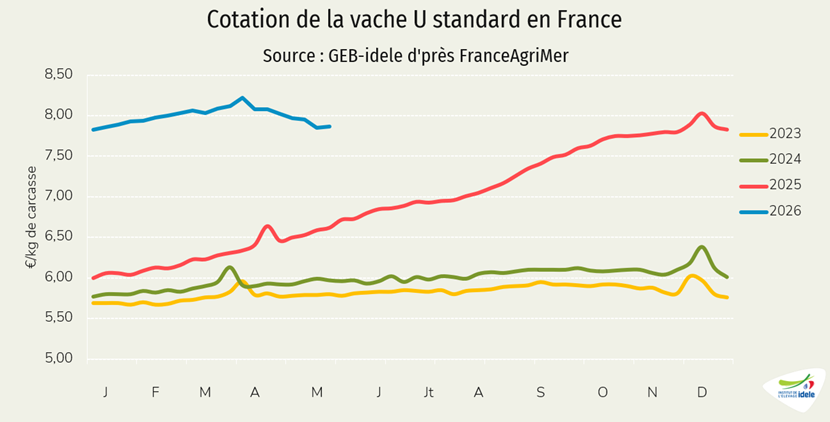

Les cours des vaches avaient un peu reculé après Pâques mais cette période semble se clôturer, car les effectifs se présentant à l’abattage restent toujours très faibles. Ainsi, la cotation de la vache U standard a certes essuyé un revers entre les semaines 14 et 19, mais a gagné 2 centimes en semaine 20, à 7,87 €/kg carcasse, un niveau toujours au-dessus de 2025 (+19%).

Le cours de la vache de conformation intermédiaire R a reculé sur la même période, et perdait encore quelques centimes en semaine 20 (-3 centimes en une semaine), mais moins qu’auparavant, du fait de la faiblesse des disponibilités. Elle cotait donc 7,29 €/kg éc en semaine 20 (-30 centimes en quatre semaines, mais toujours +15% /2025).

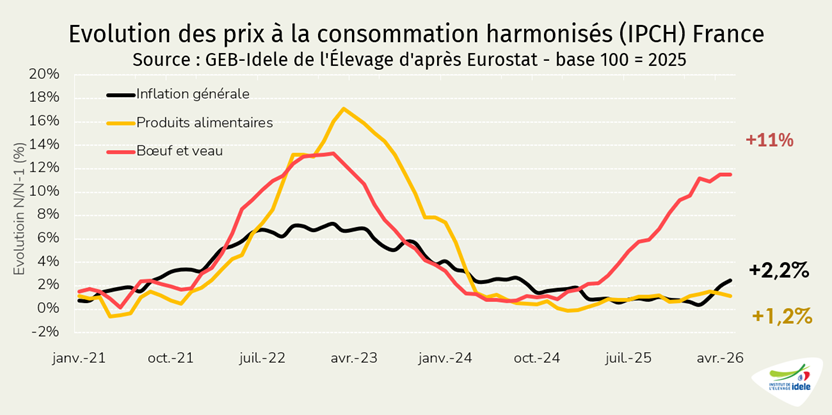

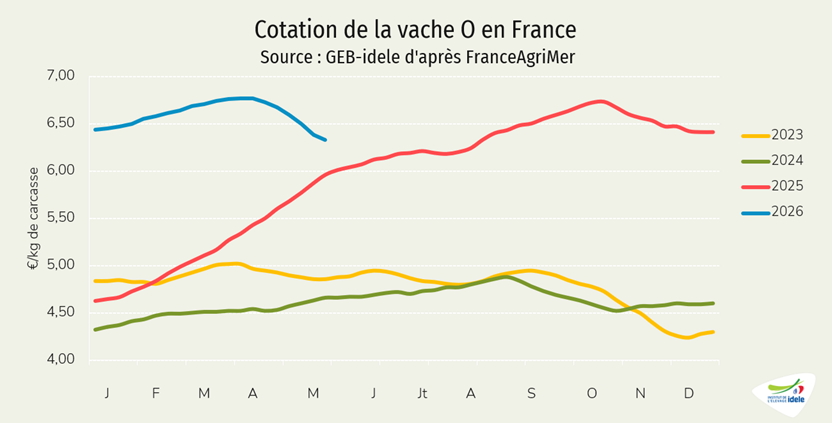

Concernant les vaches laitières, malgré le recul des abattages depuis Pâques, durant les six dernières semaines (-3%), les prix se sont tassés tout en restant supérieurs à leur niveau de 2025. La hausse du prix du bœuf (voir notre article sur la consommation et le commerce extérieur) et de l’énergie restreignent le pouvoir d’achat des familles, consommatrices notamment de steaks hachés issus de réformes. Les prix des vaches laitières chez nos voisins européens, inférieurs aux prix français, exercent aussi une pression sur le marché. En semaine 20, la vache O cotait 6,33 €/kg de carcasse (-34 centimes en quatre semaines mais encore +6% /2025). La vache P, la moins conformée, a perdu 39 centimes en quatre semaines, à 6,02 €/kg de carcasse (encore +3% /2025).

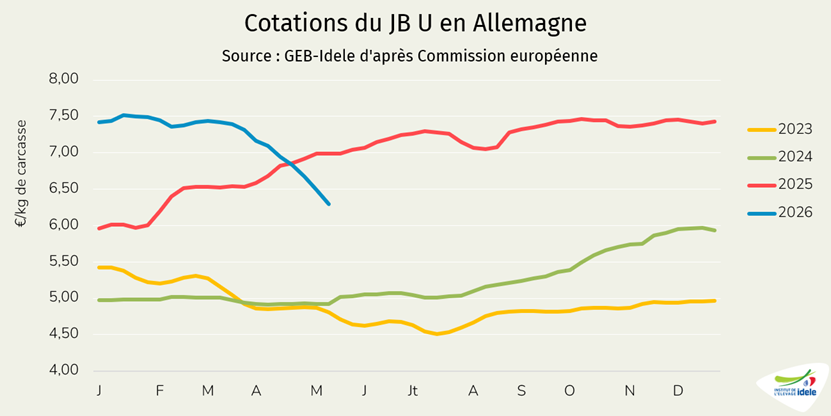

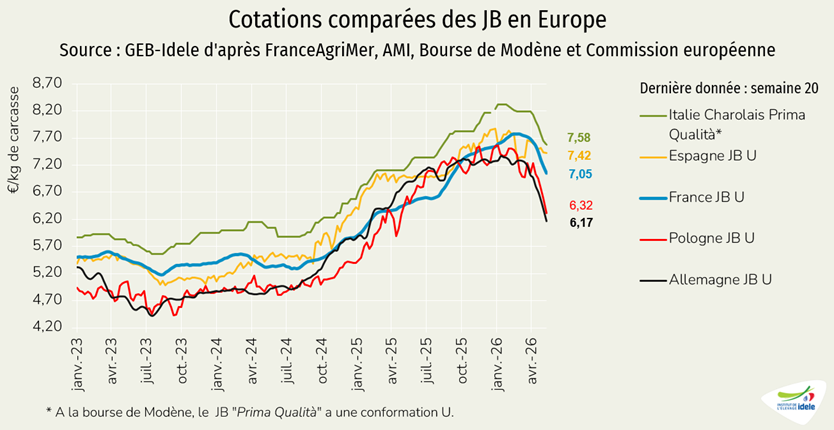

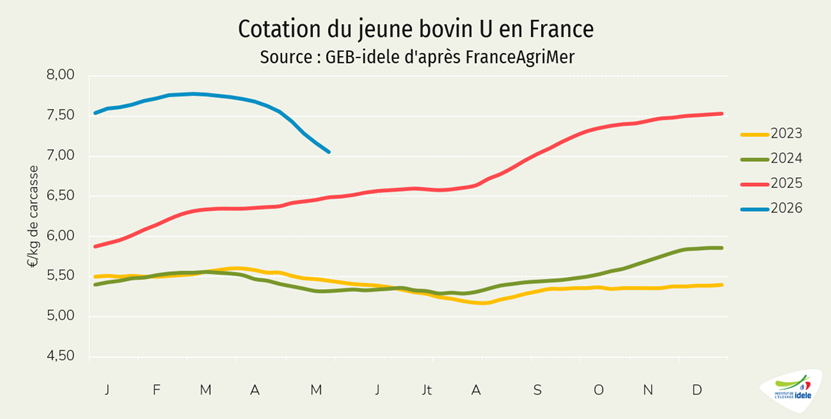

Les prix des jeunes bovins reculent

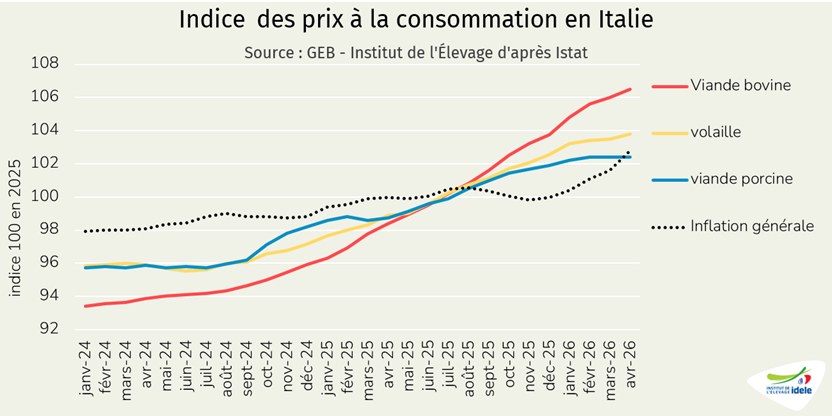

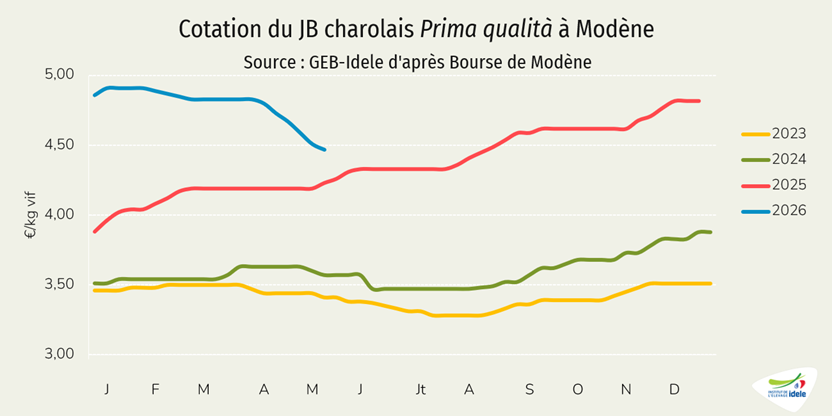

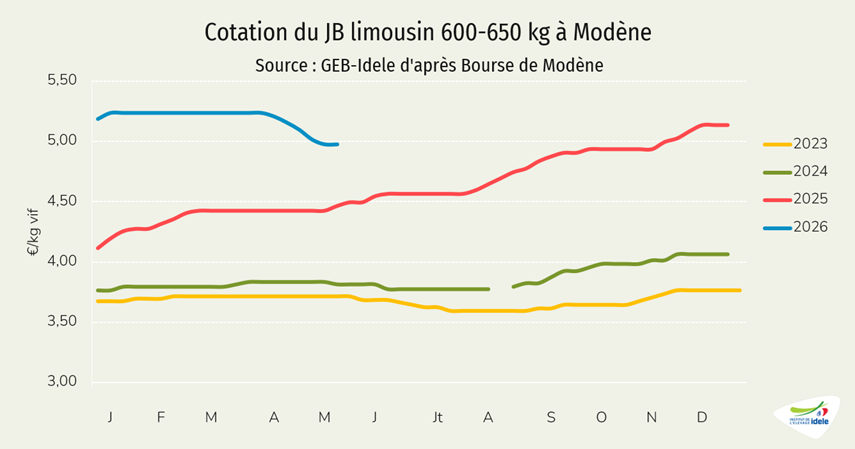

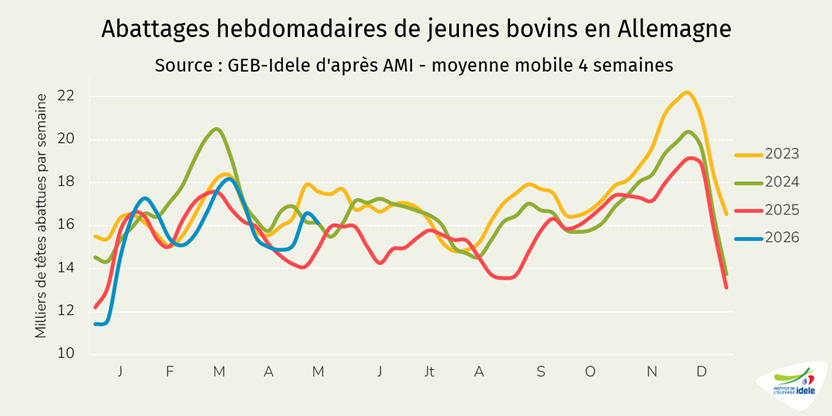

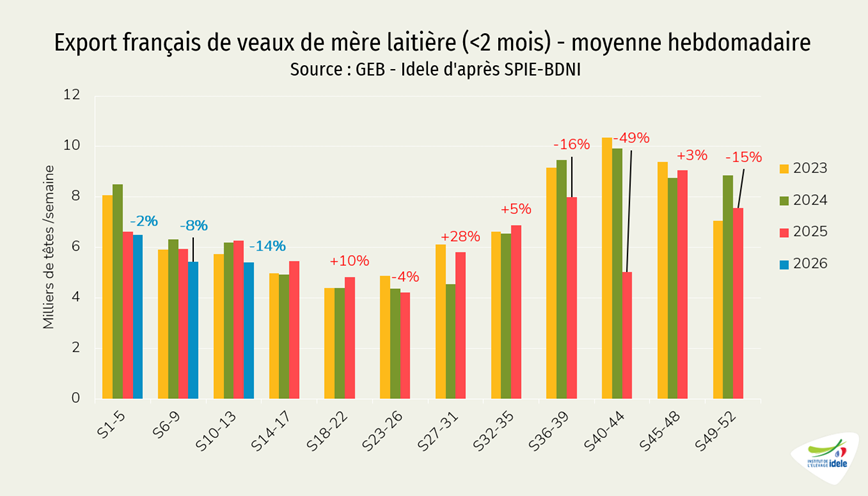

Les cotations des jeunes bovins finis reculent depuis début avril, dans le sillage des prix allemands et italiens (voir notre article Jeunes Bovins en Europe). Cette baisse saisonnière correspond traditionnellement à une demande qui diminue après l’hiver. Cette année, elle est particulièrement marquée du fait d’une contraction plus forte de la demande dans un contexte de baisse de pouvoir d’achat en Europe. D’ailleurs, les exportations françaises étaient en net recul sur les trois premiers mois de l’année, témoignant d’un marché européen morose.

La cotation du jeune bovin U a ainsi perdu 50 centimes en quatre semaines, à 7,05 €/kg de carcasse en semaine 20 (encore +9% /2025). Celle du jeune bovin R a également perdu 46 centimes, à 6,90 €/kg (+9% /2025), mais ralentit la baisse en semaine 20 (-8 centimes cette semaine contre -18 centimes la semaine précédente). Le jeune bovin O suivait la tendance, à 6,48 €/kg (-43 centimes en quatre semaines, +10% /2025).

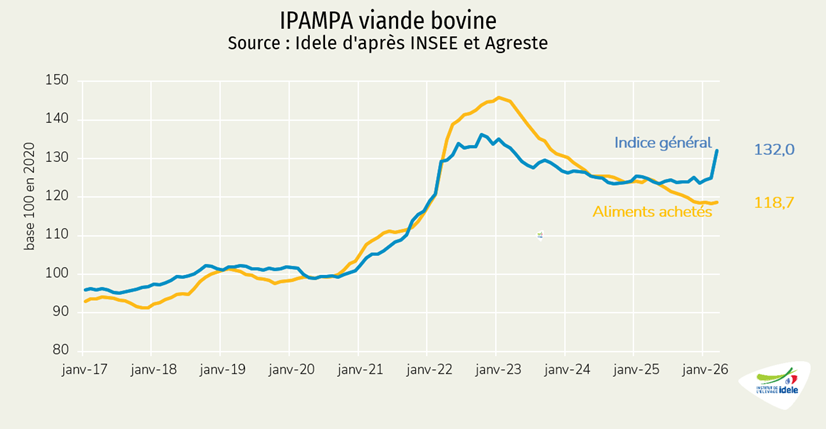

L’IPAMPA viande bovine : hausse présente et future

En mars, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) a augmenté de 6% comparé à 2025, et +6% en un mois, à 132,0 points. L’indice énergie et lubrifiants a bondi de 50% en un mois et comparé à 2025 aussi, tandis que celui des engrais et amendements a progressé de +14% comparé à 2025 (+7% en un mois). Le conflit au Moyen-Orient depuis fin février fait flamber le prix de l’énergie et des engrais. Face à la hausse du carburant, le gouvernement a accordé diverses aides aux agriculteurs :

- Prise en charge des droits d’accise (TICPE) du GNR en avril,

- Aide de 15 centimes d’€ par litre de GNR en mai, prolongée jusqu’à fin août depuis le 21 mai,

- Prêt « flash » carburant avec BPI France,

- Report éventuel de cotisations sociales, voire prise en charge dans les situations les plus difficiles.

Face à la hausse de l’inflation, le SMIC – qui n’est pas pris en compte dans l’IPAMPA – sera relevé de 2,41% au 1er juin, après une hausse de 1,18% le 1er janvier.

À noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2025.