Les prix élevés et la réduction du pouvoir d’achat liée à la flambée des prix de l’énergie freinent la demande pour la viande de jeune bovin chez nos voisins européens. Les prix sont sous pression, d’autant que les importations issues de pays tiers poursuivent leur progression.

La demande fléchit en Italie

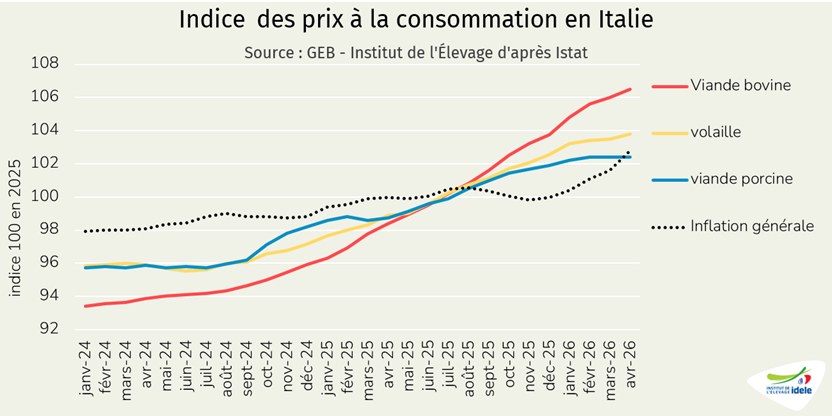

En Italie, le prix à la consommation de la viande bovine a fortement progressé sur les douze derniers mois dans le sillage des prix à la production. En avril, il était en hausse de 8,2% sur un an, contre seulement 3,7% pour le porc et 5,0% pour la volaille.

L’inflation générale a par ailleurs accéléré en avril (+2,8% /2025) après un mois de mars déjà impacté (+1,7% /2025), sous l’effet de la hausse du prix des carburants notamment. Le pouvoir d’achat des Italiens est donc sous pression.

D’après le panel d’achat des ménages, les volumes de viande bovine achetés sur les quatre premiers mois de l’année seraient en recul de 7% /2025. Ce recul est du même ordre que celui des abattages de jeunes bovins : 392 000 bovins de 12 à 24 mois ont été abattus sur les quatre premiers mois de l’année d’après la BNDI italienne (-6% /2025), dont 221 000 mâles (-5%) et 170 000 femelles (-7%).

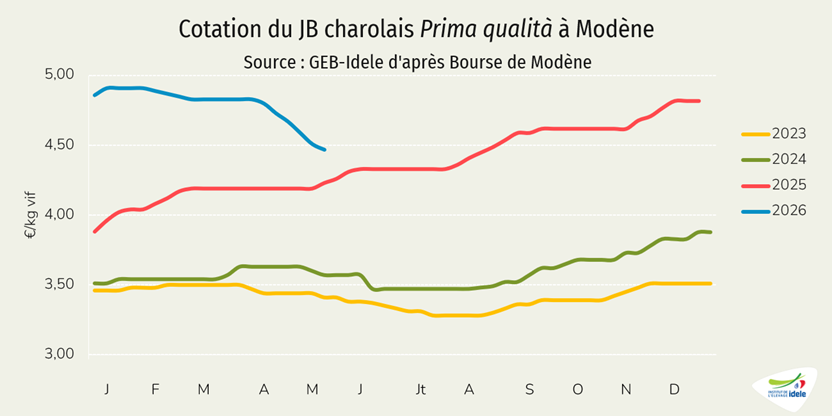

Face au fléchissement de la demande, les prix à la production ont accusé une baisse prononcée. Il faut toutefois rappeler que le printemps enregistre traditionnellement une baisse saisonnière des cours, qui avait été effacée en 2024 et 2025 par le fort déséquilibre entre une offre insuffisante et une demande encore solide. La baisse des cours devrait donc en toute logique être stoppée avant l’été.

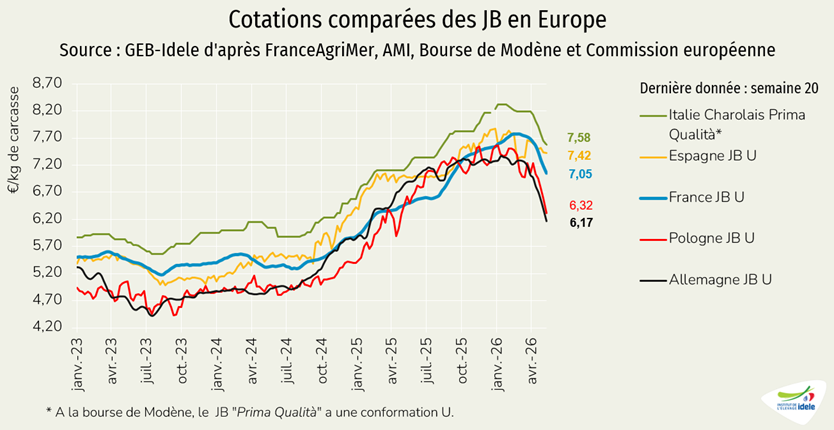

Sur la bourse de Modène, la cotation du mâle charolais prima qualità a perdu 36 centimes/kg vif en six semaines pour tomber à 4,62 €/kg vif en semaine 20. Il reste pour l’instant au-dessus de son cours de 2025 (+5%).

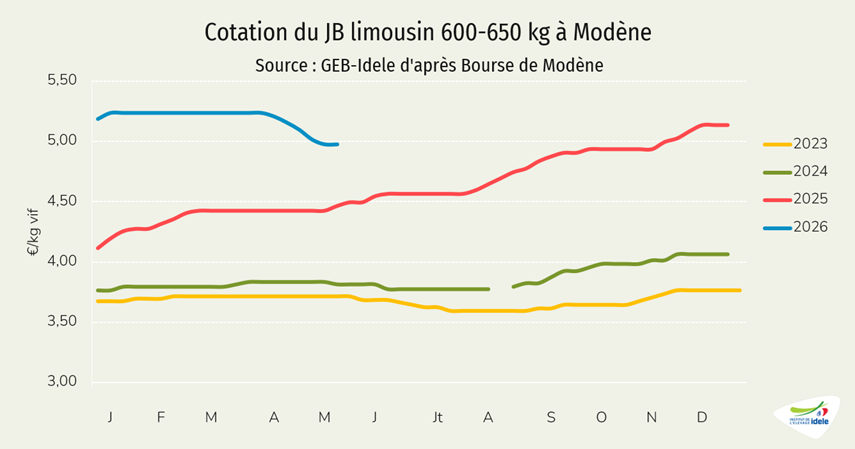

Signal positif, la cotation du mâle limousin Extra 600-650 kg a stoppé sa chute, se stabilisant en semaine 20 à 4,98 €/kg vif, soit 11% au-dessus de son niveau de 2025.

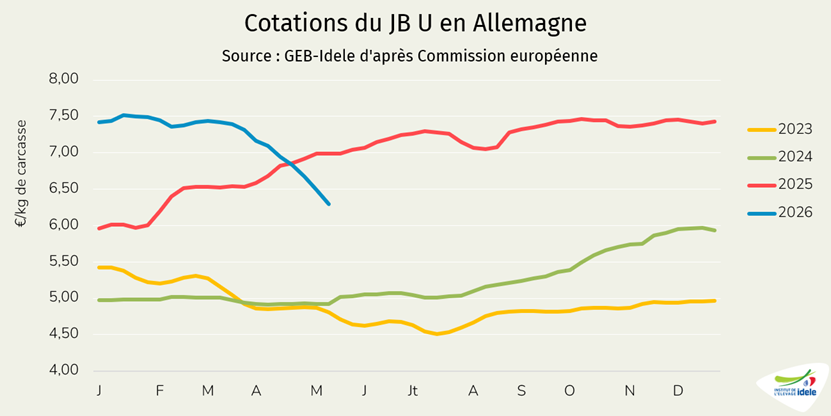

Le marché allemand en panne

L’inflation a redécollé en Allemagne après le déclenchent de la guerre au Moyen-Orient et la hausse du prix des carburants. Elle était à +2,9% /2025 en avril après déjà +2,7% en mars. Les consommateurs, très sensibles aux prix, ont freiné leurs dépenses. La viande bovine, plus chère que ses concurrentes, en pâtit.

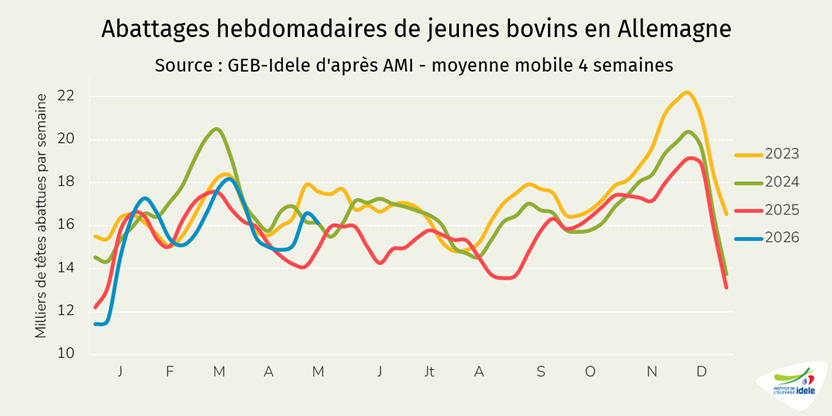

Face à cette faible demande, la modeste reprise de la production de jeunes bovins tombe mal. 2025 avait été une année de pénurie de jeunes bovins, en raison de nombreux exports de veaux l’année précédente vers les Pays-Bas, où les naissances avaient été affectées par la FCO3. En 2026, les abattages de taurillons sont plus dynamiques en Allemagne. Sur les semaines 17 à 20, ils affichaient une hausse de 9% /2025 d’après AMI, égalant leur niveau de 2024.

Ce déséquilibre entre l’offre et la demande conduit à réajuster les prix. La cotation allemande du JB U a perdu plus d’1 €/kg depuis fin mars pour tomber à 6,30 €/kg carcasse en semaine 20, passant sous son niveau de 2025 (-10%).

Toutefois, dans certaines régions, en particulier dans le Nord, les opérateurs commencent à évoquer un marché rééquilibré avec une offre un peu plus limitée, comme le relate la chambre d’Agriculture du Schleswig-Holstein dans cette rubrique.

Les prix résistent un peu mieux en Espagne grâce au débouché Algérien

L’Espagne est le pays qui résiste le mieux à la baisse des cours des jeunes bovins. Les cotations espagnoles sont probablement soutenues par la reprise le 10 avril des exports en vif vers l’Algérie, en préparation de l’Aïd. Depuis l’automne, les flux de vif vers les pays tiers étaient en effet à l’arrêt en raison de la DNC.

La cotation espagnole du jeune bovin U était bien supérieure à la cotation française en semaine 20, à 7,42 €/kg de carcasse, soit +6% /2025.

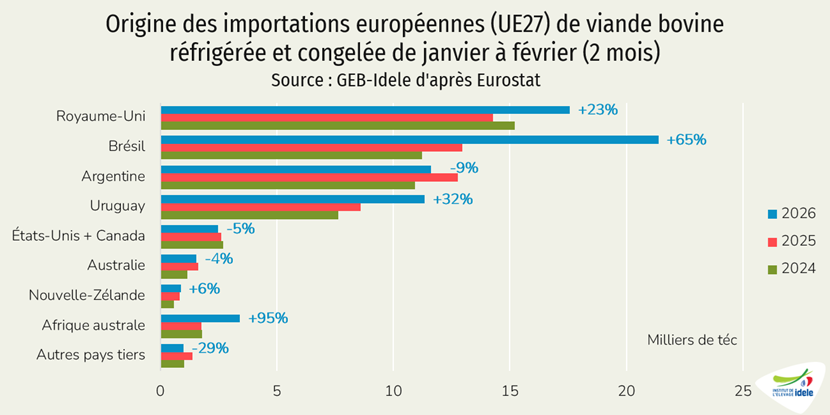

Les importations de pays tiers en forte hausse en début d’année

Un autre élément pèse sur le marché européen : les viandes d’origine pays tiers sont de plus en plus présentes. En 2025, les importations de viande bovine de pays tiers ont totalisé 459 000 téc, soit +18% /2024. Leur part dans la consommation européenne progresse. Elle est passée de 6,1% en 2024 à 7,4% en 2025.

Début 2026, cette percée se poursuivait. Les volumes de viande bovine réfrigérée et congelée importés par l’UE sur les deux premiers mois de l’année ont totalisé 71 000 téc, soit +25% /2025.

Plusieurs fournisseurs ont participé à cette hausse, profitant du différentiel de prix entre leur marché intérieur et celui de l’UE :

- Le Brésil a fourni 21 000 téc (+65% /2025)

- Le Royaume-Uni 18 000 téc (+23%)

- L’Uruguay 11 000 téc (+32%)

- L’Afrique australe 3 000 téc (+95%)

Les volumes en provenance d’Argentine se sont repliés, en lien avec la hausse des prix et le recul de la production dans le pays.