N° 363 Juillet/août 2024

Mise en ligne le 19/07/2024

Viandes bovines

Offre limitée dans la plupart des catégories

Dernière révision le

L’offre limitée soutient les cours pour la plupart des catégories de bovins en France et en Europe. En bovins maigres (veaux laitiers et broutards), la baisse des naissances et la bonne demande nationale soutiennent les cours. Le prix du veau laitier atteint ainsi un niveau supérieur aux années précédentes. Même situation en veau de boucherie où la baisse saisonnière est freinée par une offre limitée et une consommation qui se maintient.

Les cours de la vache O en France et en Europe sont en phase de hausse saisonnière, tandis que les jeunes bovins français ont entamé leur baisse estivale, portée par un léger excès d’offre en jeunes bovins français lié à la renationalisation de l’engraissement.

Viandes bovines » Gros bovins » France »

L’inflation alimentaire sous la barre des 1% en juin

Dernière révision le

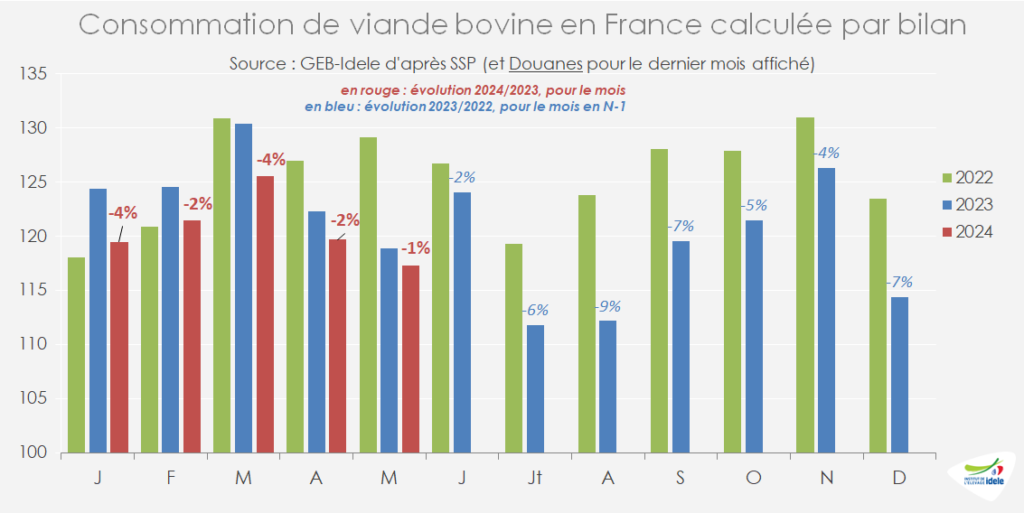

La consommation par bilan de viande bovine et de veau a bien résisté en mai, ne reculant que qu’un pourcent par rapport à mai 2023. L’inflation a ralenti en juin, tout particulièrement dans l’alimentaire. Les exportations de viande bovine étaient encore dynamiques en avril et en mai.

L’inflation alimentaire en-dessous des 1% en juin

En juin, l’inflation a poursuivi son ralentissement entamé depuis plusieurs mois en France. D’après l’INSEE, l’indice des prix à la consommation harmonisé (IPCH) s’est établi à +2,5% sur un an (contre +2,6% un mois plus tôt). L’inflation alimentaire s’est fortement réduite par rapport au mois précédent, passant sous la barre des 1% en juin, à +0,8% sur un an (contre +1,3% un mois plus tôt). L’indice du prix des viandes n’a pas progressé en juin, sur un an (et +0,1% seulement en mai /2023). La hausse du prix de l’énergie a ralenti (+4,8% contre +5,7% un mois plus tôt) grâce au ralentissement de la hausse du pétrole, tandis que le prix des services augmente encore (+2,9% après +2,8% un mois plus tôt).

La consommation de viande bovine a bien résisté en mai

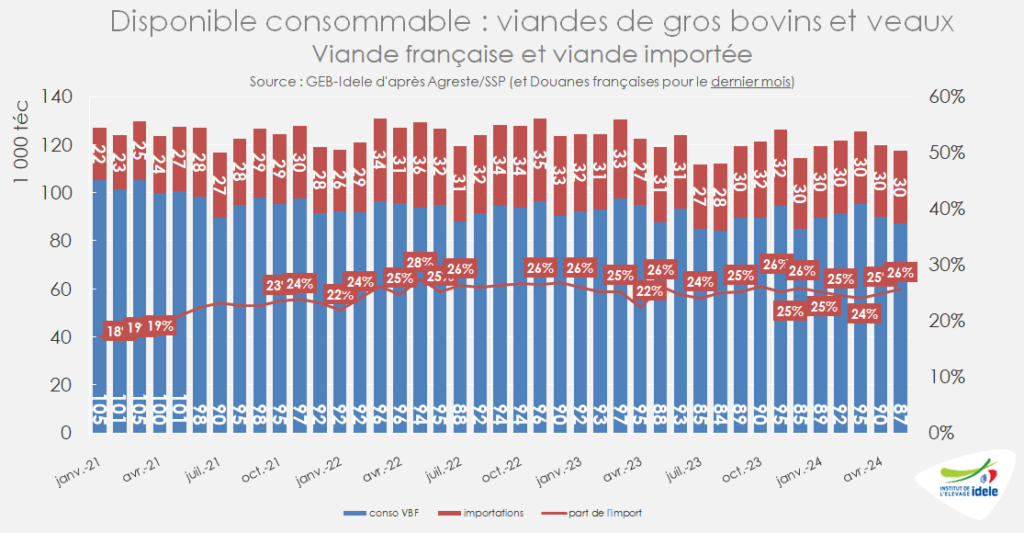

La consommation par bilan s’est bien tenue en mai, avec un recul de seulement -1% /2023 (- 1 500 téc). D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur, le disponible s’est établi à 117 000 téc. Les abattages de gros bovins se sont érodés de -1% /2023 en mai, les importations de viande ont reculé de -4% et les exportations ont progressé de +10% ou + 1 800 téc.

Du fait de ces exportations dynamiques, la part d’import dans le disponible consommable en France a un peu progressé pour atteindre 26% en mai contre 25% en avril. Ce niveau reste cependant stable par rapport à mai 2023. En cumulé de janvier à mai 2024, la part d’import dans la consommation atteint 25%, comme en 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée. Depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas pris en compte ici.

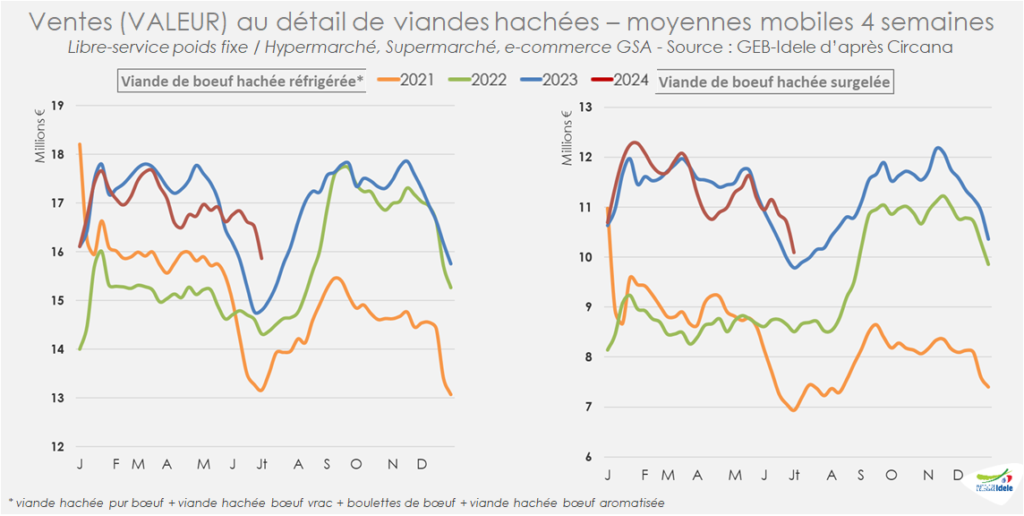

Progression des ventes de haché

D’après Circana, sur les 4 dernières semaines connues (semaines 23 à 26), les ventes en valeur de bœuf haché réfrigéré ont progressé comparé à 2023 (+7%). Celles de haché congelé ont progressé aussi (+3%) mais moins fortement que le réfrigéré.

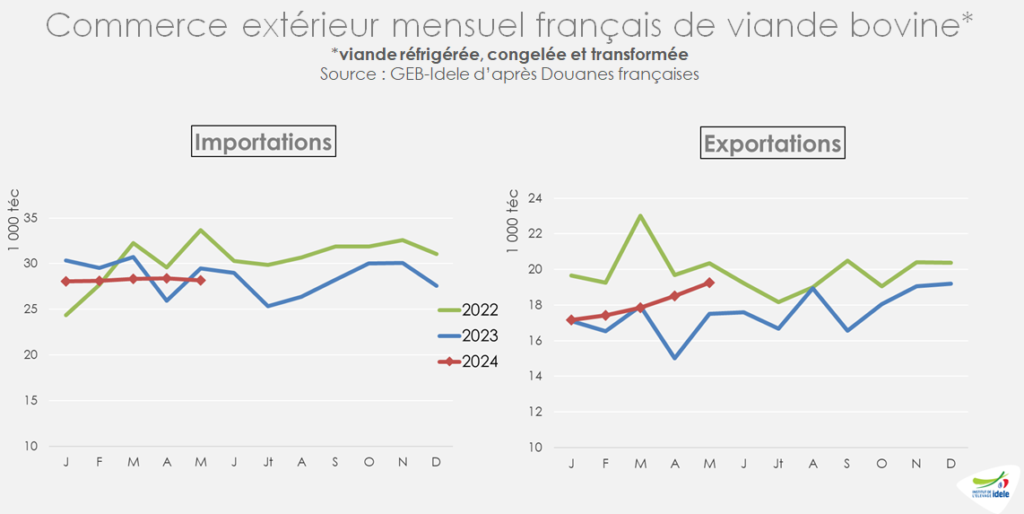

En mai, la France a exporté plus vers la Grèce et la Turquie

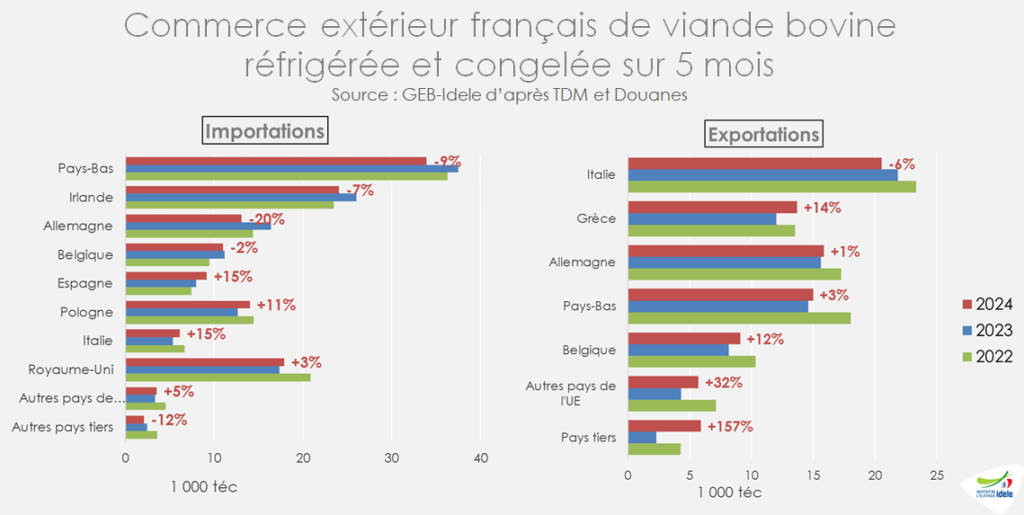

En mai 2024 selon les Douanes françaises, les importations totales de viande bovine (réfrigérées, congelées et transformées) ont reculé de -4% /2023 (-1 300 téc) à 28 200 téc.

Les exportations françaises totales de viande bovine ont, elles, progressé de +10% /2023 en mai, après un bond en avril de +24% (comparé au mois d’avril 2023 particulièrement bas). Elles ont atteint 19 300 téc (+1 800 téc) sans toutefois arriver aux niveaux de 2022 (-5% /2022 ou -1 100 téc).

Sur les 5 premiers mois de l’année, les importations de viande bovine réfrigérée et congelée ont reculé de -4% /2023, à 135 000 téc. Elles ont diminué depuis les principaux fournisseurs de la France : les Pays-Bas (-9% /2023 à 34 000 téc), l’Irlande (-7% à 24 000 téc) et l’Allemagne (-20% à 13 000 téc). Elles ont légèrement augmenté depuis le Royaume-Uni (+3% à 18 000 téc) et progressent plus vite depuis les origines à tarif compétitif, comme la Pologne (+11% à 14 000 téc) et l’Espagne (+15% à 9 000 téc).

De janvier à mai, les exportationsfrançaises de viande bovineréfrigérée et congelée ont, elles, augmenté de +9%, par rapport au bas niveau de 2023, atteignant 85 800 téc (mais encore -9% /2022). Ces envois ont reculé vers l’Italie (-6% /2023 à 20 500 téc) mais étaient stables vers l’Allemagne(+1% à 16 000 téc) et progressaient légèrement vers les Pays-Bas (+3% à 15 000 téc).

Les expéditions de viande française étaient en nette hausse vers la Grèce (+14% à 14 000 téc) par rapport au bas niveau 2023, les Grecs ayant calmé le pic d’inflation de la viande en 2023 par de l’import depuis la Pologne. Les Polonais (cf article JB Europe) approvisionnant beaucoup la Turquie en 2024 (export ×4 /2023 à 20 000 téc) étaient en retrait sur le marché grec au 1er quadrimestre 2024. Les exports français vers la Grèce sont même supérieurs de +1% /2022. Nos exportations ont aussi progressé vers la Belgique (+12% à 9 000 téc), les autres pays de l’UE (+32% /2023 à 5 500 téc, soit +1 400 téc) et enfin vers les pays tiers (×2,6 /2023 à 5 900 téc, soit +3 600 téc, dont 1 900 téc grâce aux contrats avec la Turquie et 1 300 téc vers l’Algérie, au 1er trimestre). Les achats turcs seraient en train de ralentir depuis juin, mais pourraient reprendre de la vitesse en septembre, selon nos contacts locaux.

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Viandes bovines » Gros bovins » France »

Le manque d’offre soutient les prix des vaches

Dernière révision le

Le manque d’offre lié à la décapitalisation soutenait toujours les cours de vaches mi-juillet. Les cours des jeunes bovins poursuivaient leur baisse saisonnière, accentuée par une offre en légère hausse du fait de la renationalisation de l’engraissement en France.

Les cotations des vaches restent soutenues par le manque d’offre

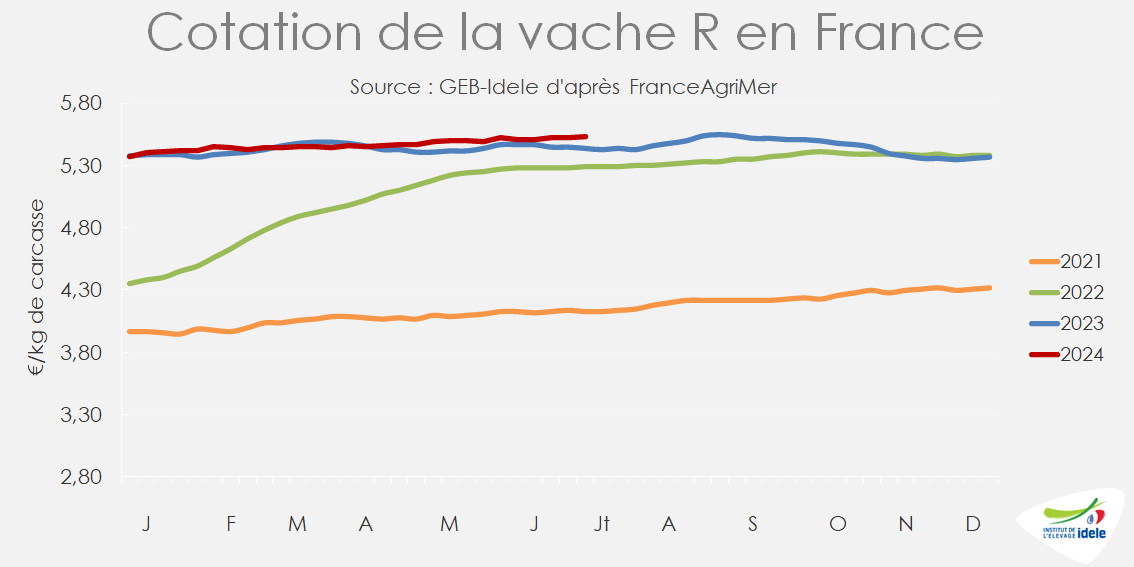

Le recul de l’offre à abattre permet de soutenir les cours des vaches. Les cotations des vaches U et R ont gagné 2 centimes en 4 semaines, à 5,96 €/kgde carcasse pour la vache U en semaine 28 (+3% /2023) et 5,53 €/kg pour la vache R (+2%).

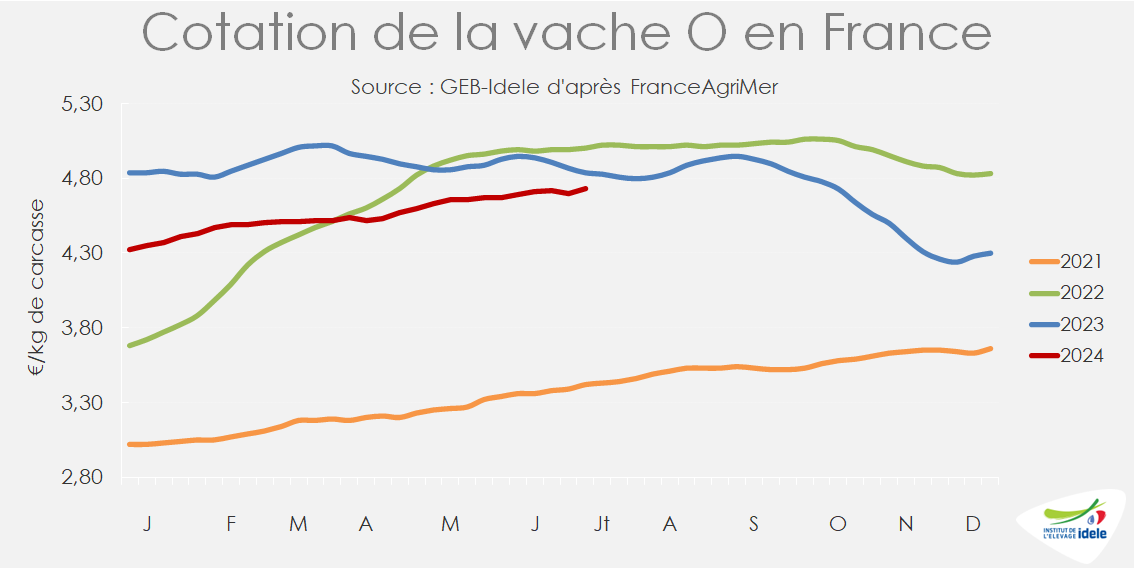

Les cotations des vaches laitières poursuivent leur hausse, liée à l’effet saison (peu de vaches sont réformées en début d’été afin de profiter de la pousse de l’herbe) doublé d’un effet « année » (baisse prononcée des abattages sur un an). La cotation de la vache O a gagné 4 centimes en 4 semaines, à 4,73 €/kg en semaine 28 (-2% /2023) et celle de la vache P 2 centimes, à 4,42 €/kg (-3% /2023). Les cours pourraient ainsi retrouver prochainement leur niveau de 2023.

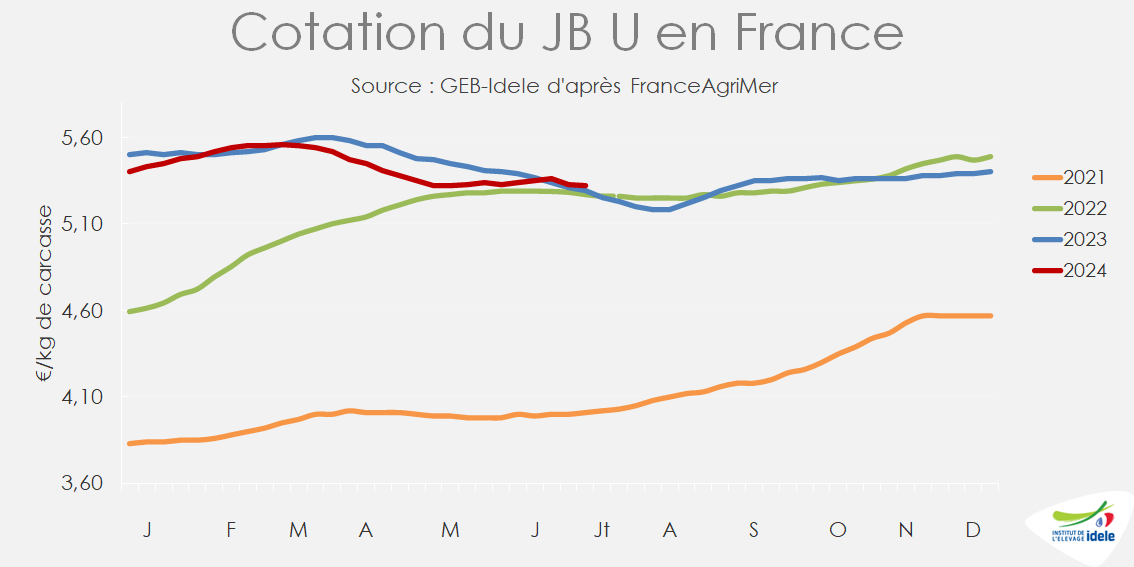

Les cours des jeunes bovins ont repris leur baisse saisonnière

Après avoir regagné quelques centimes entre fin mai et fin juin, les cotations de jeunes bovins de type viande sont reparties à la baisse, très légèrement au-dessus de leur cours de 2023. Ils restent très en-dessous des cotations italiennes qui se sont globalement mieux maintenues en début d’année.

Les cotations des JB U et R ont perdu 2 centimes en 4 semaines pour tomber à 5,32 €/kg de carcasse en semaine 28 pour le JB U (+1% /2023) et 5,18 €/kg pour le JB R (1% /2023). La cotation du JB O est restée stable à 4,77 €/kg (-2% /2023).

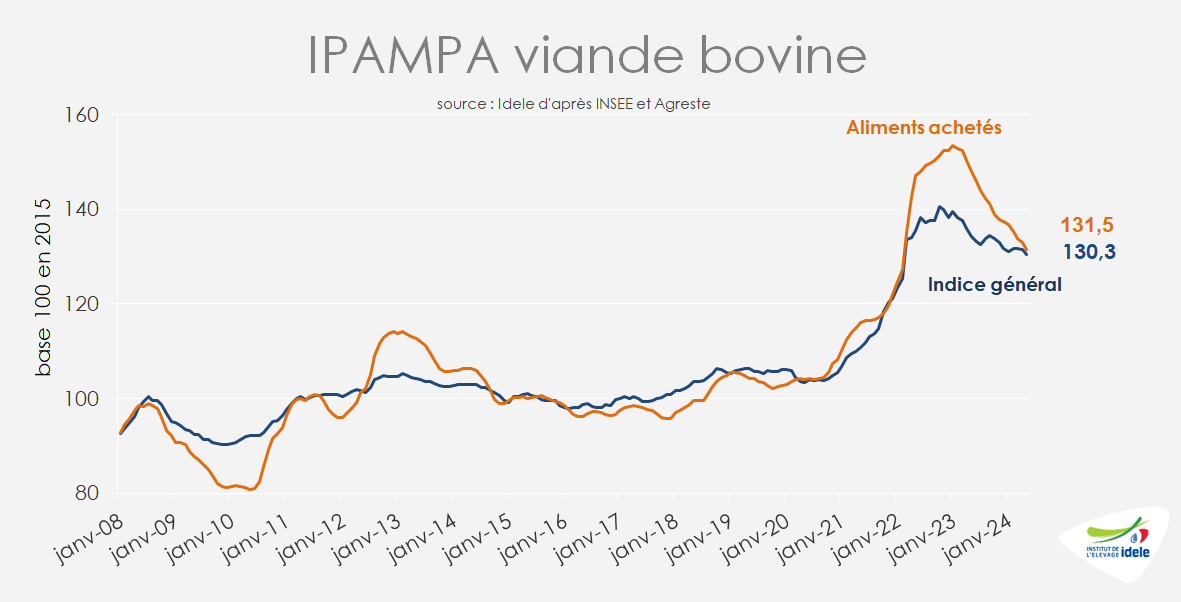

L’IPAMPA en légère baisse

En mai, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’est réduit de -0,8% par rapport à avril pour s’établir à 130,3. Il était en baisse par rapport aux deux années précédentes (-2,8% /2023 et -3,7% /2022), mais restait plus élevé qu’avant le déclenchement de la guerre en Ukraine (+18% /mai 2021). L’indice des aliments achetés a poursuivi sa décrue (-1% /avril, -11% /mai 2023 et mai 2022), ce qui peut expliquer la meilleure finition des gros bovins.

À noter que l’IPAMPA ne couvre toutefois pas l’ensemble des charges des exploitations : d’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2023.

Abattages : des poids carcasse en hausse pour toutes les catégories

Sur les semaines 25 à 28, les effectifs de vaches abattues dans les abattoirs de plus de 1 500 tonnes/an étaient en baisse de -6,0% /2023 pour les vaches laitières et -2,5% pour les vaches de type viande. Ce recul des réformes de vaches est imputable au repli durable des cheptels, à la baisse des entrées de génisses, aux conditions fourragères favorables et pour les vaches laitières à un prix du lait qui reste incitatif. La hausse des poids moyens de carcasse, liée aux bonnes conditions fourragères, ne compensait qu’une partie de la baisse des effectifs abattus : les tonnages produits sur les semaines 25 à 28 ont reculé de seulement -4,5% pour les vaches laitières et -2,2% pour les vaches de type viande.

Les abattages de génisses de type viande ou croisées étaient en revanche en hausse, de +2,7% en tête et +3% en tonnage, de même que ceux de jeunes bovins de type viande et croisés viande, à +8,7% /2023 en tête et +10% en tonnage, et ceux de jeunes bovins laitiers, à +1,1% en tête et +2,9% en tonnage. La baisse du prix de l’aliment a permis de mieux finir les animaux, d’où la hausse des poids moyens.

Au total, le nombre de gros bovins abattus était quasiment stable par rapport à 2023 sur les semaines 25 à 28 (-0,4% /2023) et les volumes produits en légère hausse (+1,2%).

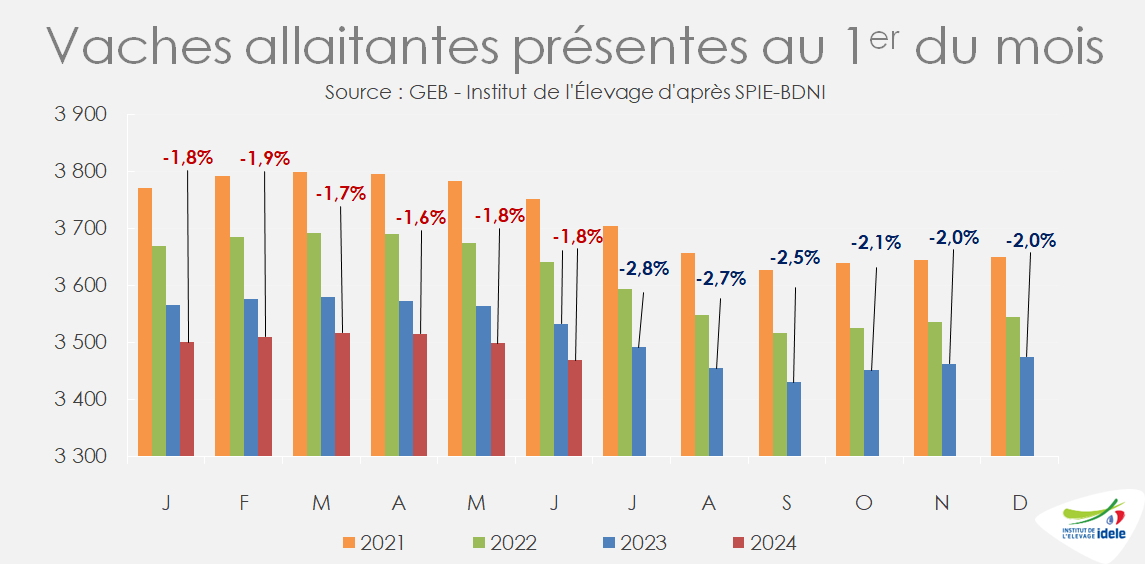

La décapitalisation encore et toujours

En 8 ans, la France a perdu 1 million de vaches, dont 608 000 vaches allaitantes et 401 000 vaches laitières. Ce million perdu entre le 1er juin 2016 et le 1er juin 2024 représente une baisse de cheptel de 13%.

Au 1er juin, le nombre devaches allaitantes présentes en France était tombé à 3,468 millions de têtes, soit -1,8% /2023, la même baisse qu’un mois plus tôt. Le recul était de -3,0% au 1er juin 2023/2022. La décapitalisation a donc ralenti en un an mais son rythme reste non négligeable.

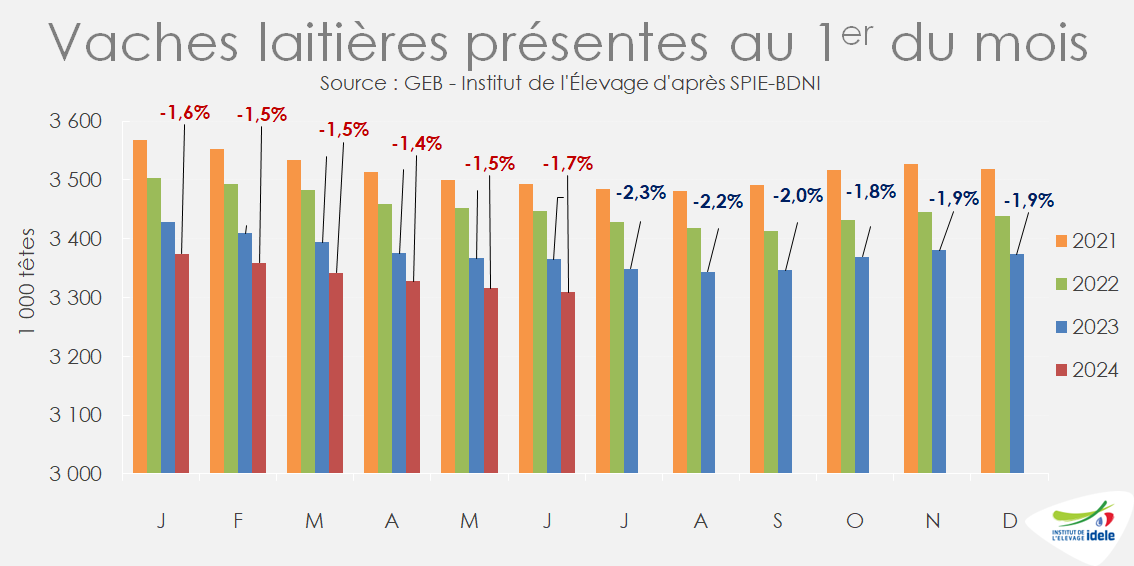

Le nombre de vaches laitières était quant à lui de 3,309 millions, en recul de -1,7% au 1er juin, contre -1,5% /2023 au 1er mai. Pour mémoire, il était de -2,4% au 1er juin 2023 /2022.

Des difficultés à valoriser la bonne pousse de l’herbe

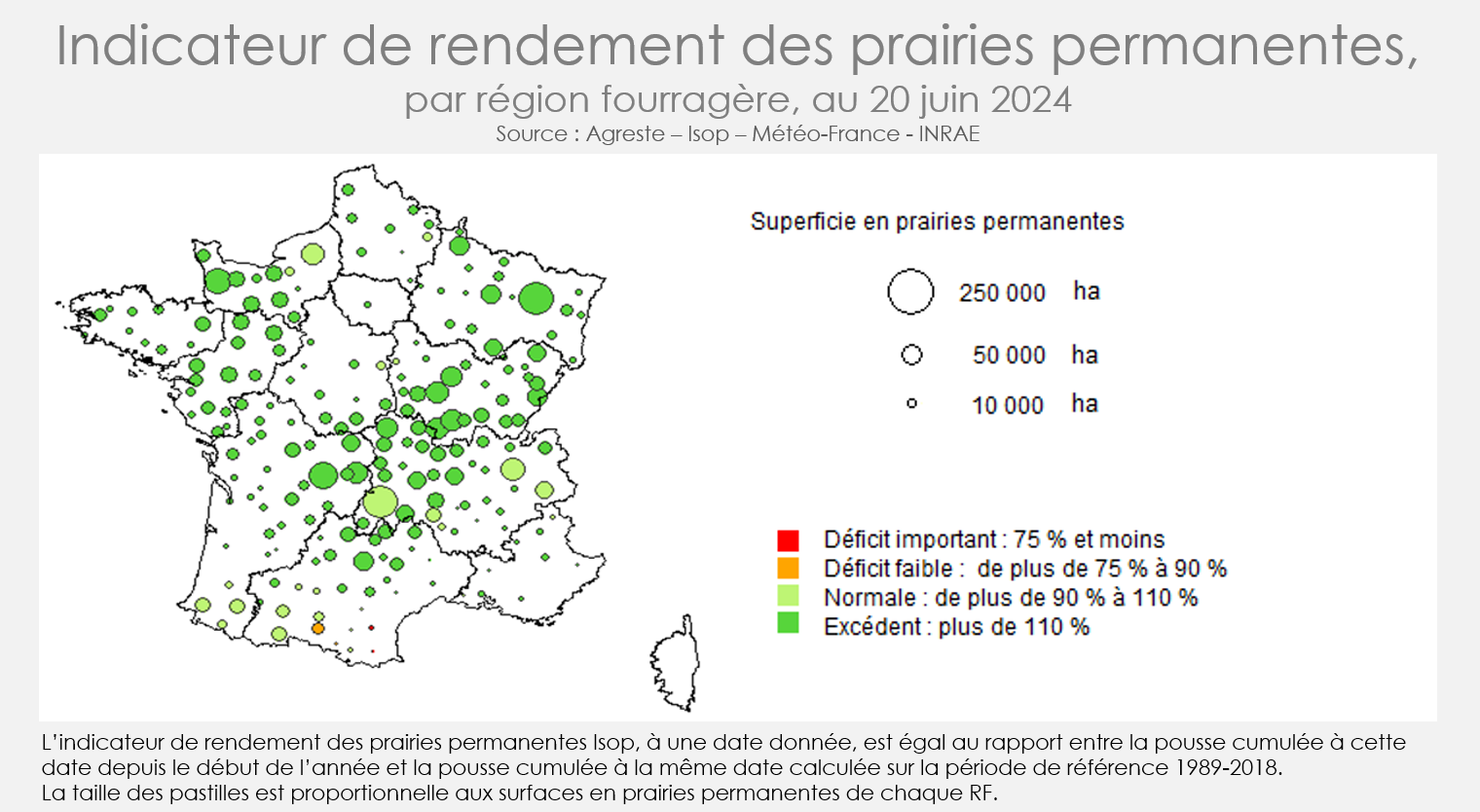

Le printemps maussade n’a pas facilité la gestion de l’herbe. Les sorties des animaux ont été retardées, de même que la récolte d’herbe car les prairies n’étaient pas praticables. Ainsi, malgré de bons rendements, la qualité n’est pas au rendez-vous car les retards de fauche ou de pâture ont amené l’herbe à un stade végétatif avancé ce qui la rend moins digeste. La note agroclimatique et prairies de l’Institut de l’Élevage de juillet fait le point région par région. D’après la note d’Agreste sur les rendements des prairies permanentes (indicateur ISOP), la pousse cumulée en France métropolitaine au 20 juin 2024, était supérieure de 18 % à la moyenne observée sur la période de référence 1989-2018. « Les températures excédentaires du début de campagne suivies de températures proches des normales, accompagnées de pluies fréquentes et généralisées à l’ensemble du territoire, ont favorisé une production d’herbe qui atteint des niveaux inédits sur les 30 dernières années. » Toutefois, cette note ne tient pas compte de la qualité de l’herbe récoltée ou pâturée.

Viandes bovines » Jeunes bovins » Europe »

La baisse de l’offre et les marchés exports soutiennent les cours

Dernière révision le

Entre baisse de production en Italie, dynamisme des exportations pour l’Espagne et la Pologne, et retour de la consommation en Allemagne après une année 2023 particulièrement morose, les cours des jeunes bovins sont supérieurs à leur niveau de l’an passé chez tous nos voisins européens.

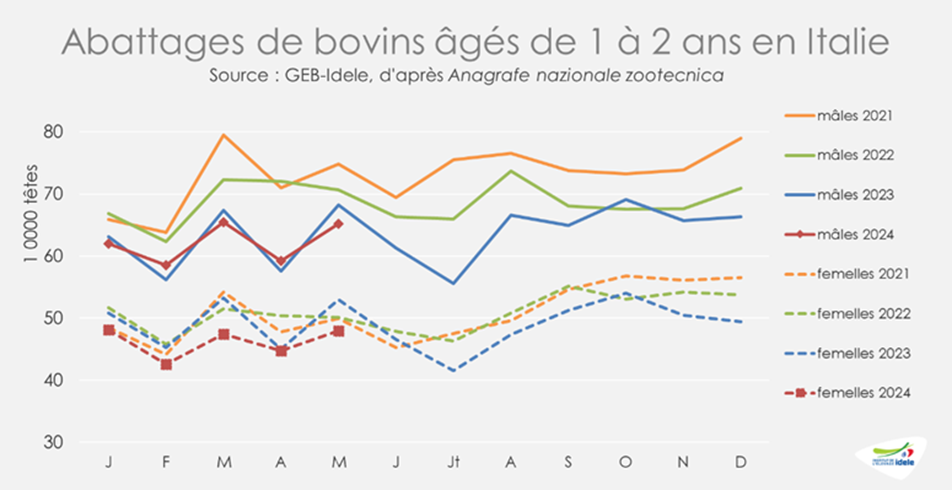

ITALIE : la pénurie soutient les cours des bovins finis

La baisse des disponibilités en broutards français a restreint les mises à l’engraissement depuis de longs mois dans les ateliers de la plaine du Pô (en particulier pour les femelles). Ceci limite considérablement les sorties de jeunes bovins finis en Italie. En mai, 65 000 jeunes bovins mâles ont été abattus (-4% /2023 et -8% /2022) ainsi que 48 000 femelles (-9 % /2023 et -4% /2022). Ceci porte les abattages à 541 000 jeunes bovins mâles et femelles depuis le début de l’année (-3% /2023 et -9% /2022).

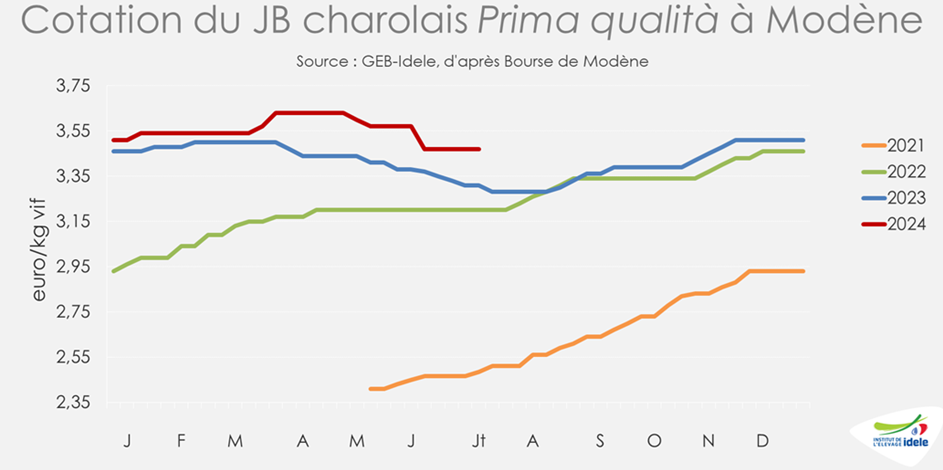

Pour compléter quelque peu cette offre limitée, et surtout pour tenter de limiter la hausse des prix des animaux finis, les abatteurs achètent quelques jeunes bovins finis supplémentaires en France. Mais les cotations à Modène et à Padoue restent historiquement élevées pour la saison.

Entre mi-juin et mi-juillet, les cotations des mâles finis à Modène sont restées parfaitement stables, à 3,47 €/kg vif pour le mâle charolais Prima qualità (+5% /2023) et 3,78 €/kg vif pour le Limousin extra (+4% /2023).

Sur la même période, les cotations des femelles finies ont même gagné 3 centimes /kg vif, à 3,52 €/kg pour la génisse charolaise (+3% /2023) et 3,78 €/kg pour la génisse limousine (+2% /2023).

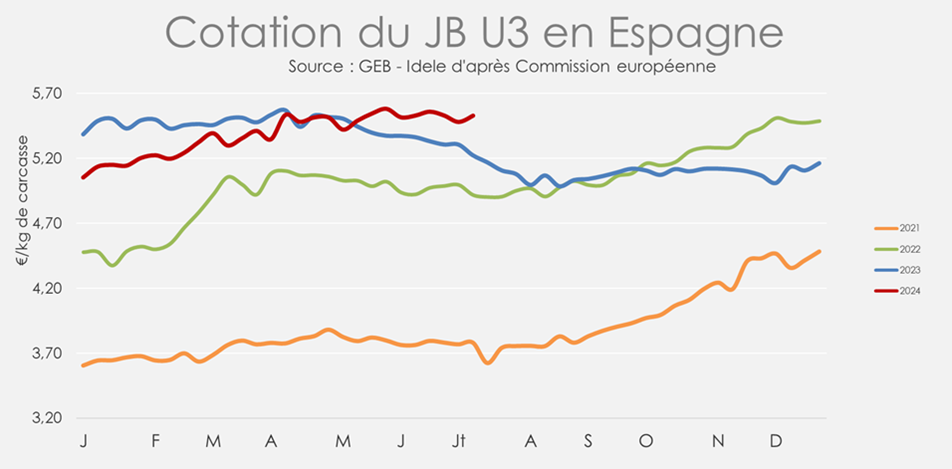

ESPAGNE : hausse des cours

Les exportations espagnoles vers le bassin méditerranéen en vif et en carcasses restent dynamiques. La saison estivale réanime également les ventes vers le Portugal. Ceci permet aux cours des jeunes bovins finis de rester à de hauts niveaux.

Ainsi, en semaine 28, le JB R espagnol cotait 5,36 €/kg éc, soit +4% /2023. Le JB U atteignait 5,53 €/kg éc, soit +6% /2023.

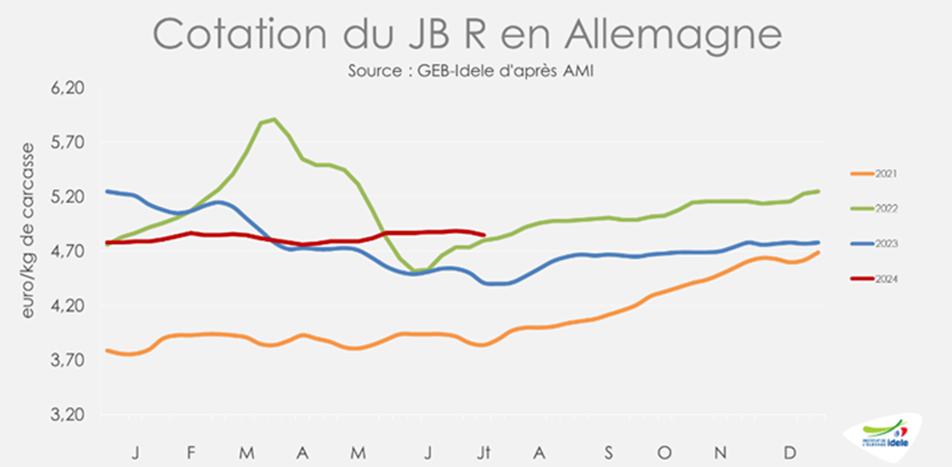

ALLEMAGNE : marché équilibré

En Allemagne, malgré une offre restreinte, les prix ont perdu quelques centimes début juillet sous la pression des abatteurs qui disent avoir du mal à répercuter les hausses auprès de leurs clients. Mais le marché est bien équilibré selon les experts allemands. Les cotations des JB U et JB R ont perdu 3 centimes en semaine 28, à 4,92 €/kg de carcasse et 4,85 €/kg. Elles restaient supérieures respectivement de 9% et 8% à leur bas niveau de 2023. La cotation du JB O se situait à 4,59 €/kg (+8% /2023).

Les abattages de JB étaient en légère baisse par rapport aux années précédentes sur les semaines 24 à 27 (-4% /2023 et -1% /2022).

Sur les 5 premiers mois de l’année, les volumes de viande bovine achetés par les ménages ont progressé de 5,5% /2023, hausse qui ne compensait qu’une partie du fort recul enregistré en 2023 (-9% /2022 sur 5 mois), la forte inflation ayant à l’époque durement affecté le marché allemand des viandes.

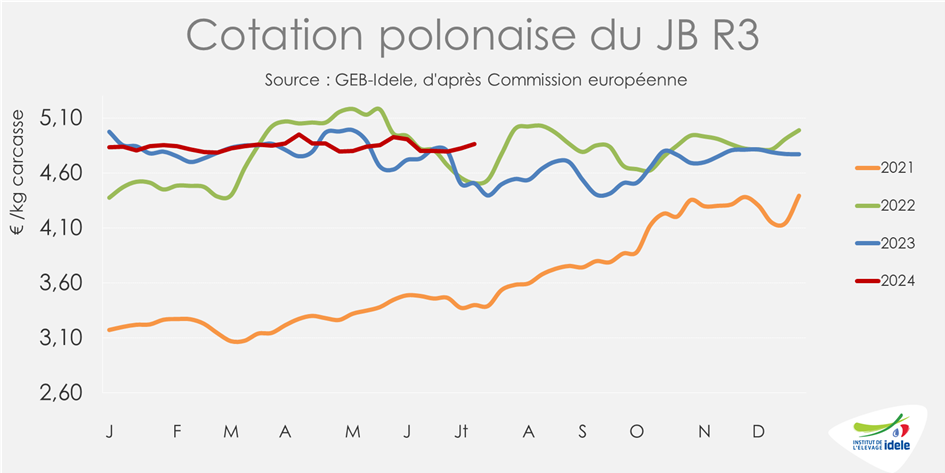

POLOGNE : la demande Turque soutient le cours du jeune bovin

Entre janvier et avril, la Pologne a exporté 175 000 téc de viande bovine d’après les douanes polonaises. Ces envois sont en progression par rapport aux années précédentes (+4%/2023 et +11%/2022). Cela est dû en grande partie à la demande turque : la Pologne a exporté 20 000 téc vers la Turquie durant le 1er quadrimestre. Sur le total des destinations, la viande réfrigérée avec os enregistre la progression la plus forte, avec 14% de hausse par rapport à 2023 pour 71 000 téc depuis le début de l’année. La viande réfrigérée sans os et la viande congelée sans os sont toutes les deux également en progression, avec 48 000 et 39 000 téc exportés en 2023 (respectivement +5%/2023 et +2%/2023).

La cotation du jeune bovin polonais progresse dans ce climat favorable : le JB O est monté à 4,72 €/kg, soit +8%/2023, et le JB R à 4,87 €/kg, également +8%/2023.

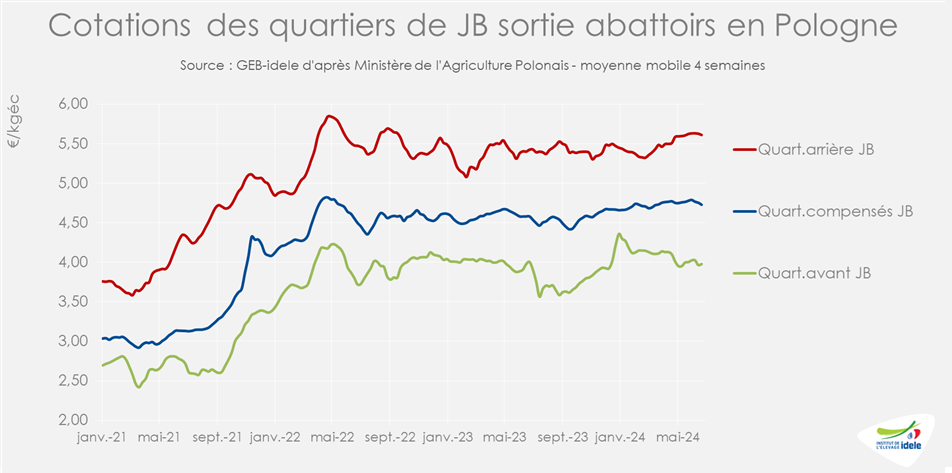

Les prix des quartiers avant de jeunes bovins polonais sortie abattoir ont légèrement faibli récemment. D’une part, c’est un jeu saisonnier à somme nulle avec les quartiers arrière qui, eux, gagnent quelques centimes, les pièces à griller étant mieux valorisées l’été dans tous les pays clients de la Pologne. D’autre part, la Turquie a légèrement réduit ses achats après la fête de l’Aïd. Les commandes turques pourraient toutefois retrouver du dynamisme en septembre.

Viandes bovines » Femelles » Europe »

Les prix des vaches O gagnent encore quelques centimes

Dernière révision le

Les cotations des réformes poursuivent leur hausse saisonnière et ont, pour la plupart, dépassé le niveau de mi-2023, alors affecté par l’inflation qui pesait sur les achats des consommateurs. En Allemagne, les abattages des dernières semaines ont reculé, du fait d’un prix du lait incitatif, tandis qu’en Irlande les abattages ont rebondi.

La hausse saisonnière des cours se poursuit

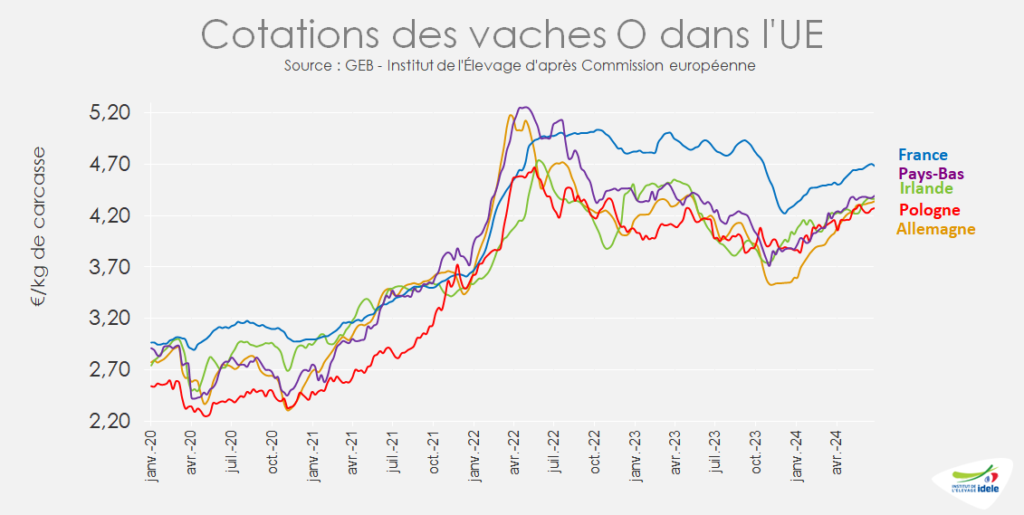

Les cours des vaches O poursuivent leur hausse saisonnière dans l’ensemble des États membres de l’UE. Dans de nombreux pays – hors la France – le cours de la vache O a dépassé mi-juin son niveau de mi-2023, alors freiné par l’inflation. La faiblesse globale des volumes de réformes, demandées pour la transformation, soutient toujours les cours.

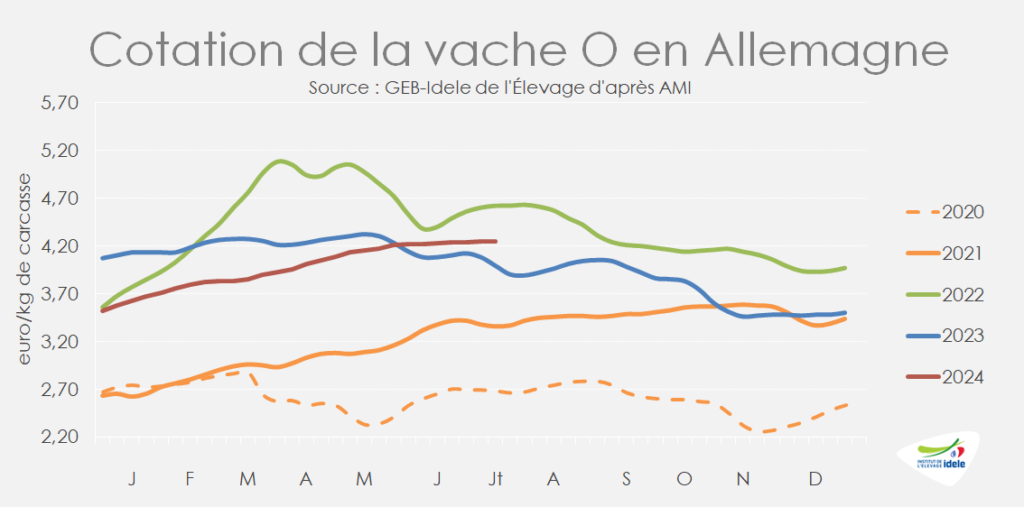

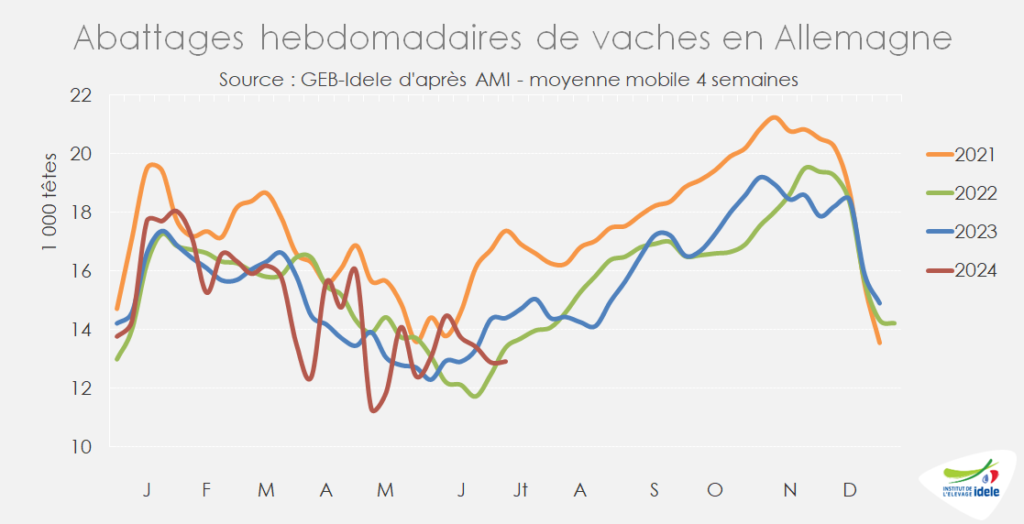

ALLEMAGNE : le cours de la vache O gagne encore quelques centimes

En Allemagne, les cours des vaches de réforme poursuivaient une lente progression en juin (+4 centimes en quatre semaines) atteignant un niveau supérieur à 2023, sans toutefois dépasser les valeurs records de 2022. Ainsi, en semaine 27, la cotation de la vache O s’établissait à 4,26 €/kg de carcasse (+4% /2023 et -7% /2022). Les experts allemands (AMI) évoquent un marché équilibré au niveau des prix, avec même un léger manque de vaches, ce qui justifie la poursuite de la hausse en pente douce des cours.

De fait, les abattages de vaches ont reculé de -8% /2023 sur les 4 dernières semaines (semaine 24 à semaine 27 début juillet) d’après l’indicateur hebdomadaire d’AMI. Cette baisse des abattages pourrait être liée au prix du lait outre-Rhin qui a progressé en avril et en mai, incitant les producteurs à conserver leurs laitières. En cumulé depuis le début de l’année, les abattages de vaches ont légèrement diminué par rapport aux deux dernières années (-1% /2023 et 2022) la disponibilité en réformes étant moindre avec le recul du cheptel laitier allemand (-2% au 1er décembre dernier).

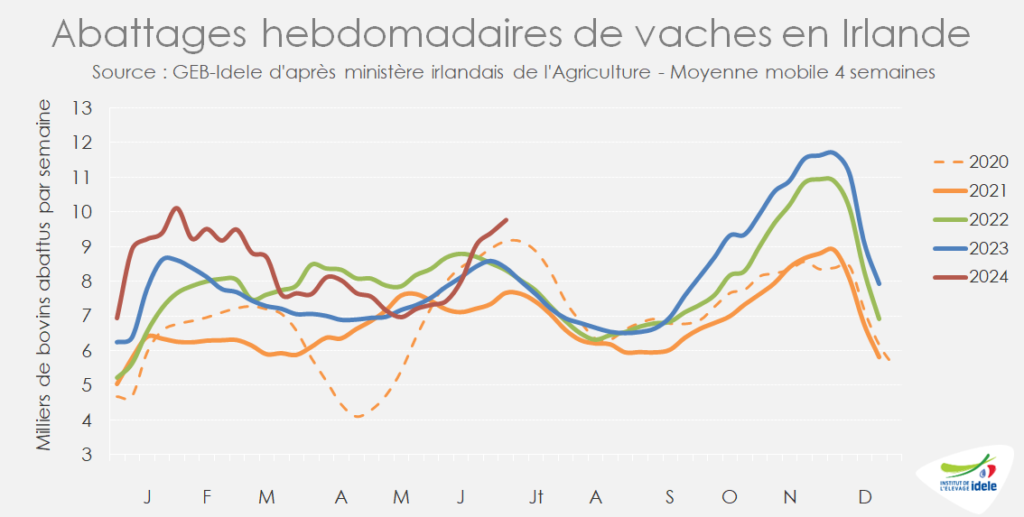

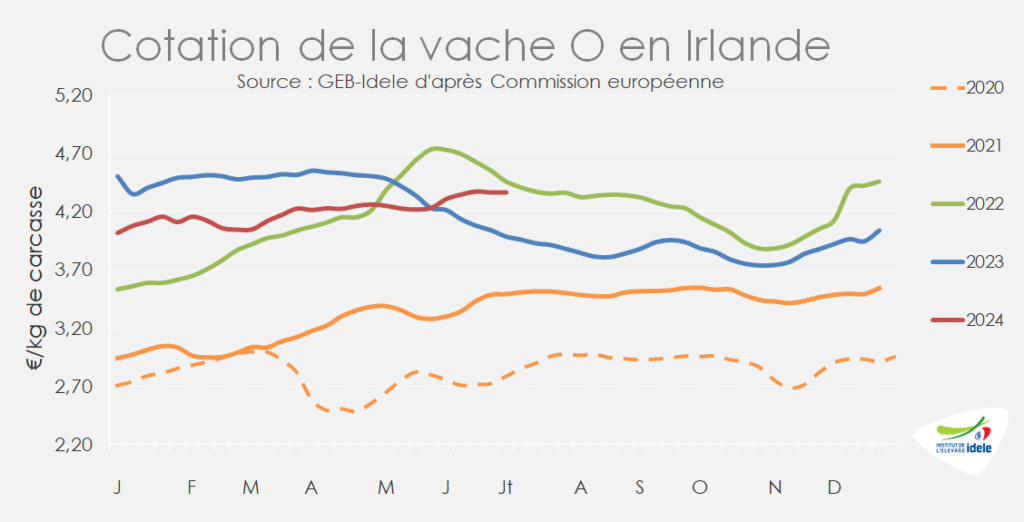

IRLANDE : les réformes reprennent avec les pluies

En Irlande cet hiver, les abattages de vaches avaient été élevés du fait des mauvaises conditions de pâturage, puis étaient revenus à la normale fin avril grâce à l’arrivée du printemps. Cependant, d’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches sur les 4 dernières semaines (24 à 27) étaient de nouveau supérieurs à l’an passé (+5% /2023 et +6% /2022), à cause de conditions de pâturage dégradées par les pluies et d’un prix du lait peu incitatif en Irlande en juin.

Dans ce contexte d’abattages dynamiques, la cotation de la vache O a certes progressé de 6 centimes en 2 semaines (entre s23 et s25), mais stagne depuis la semaine 25. En semaine 27, le cours s’établissait donc à 4,36 €/kg de carcasse (+9% /2023 mais -2% /2022).

Selon les Douanes irlandaises, sur les quatre premiers mois de l’année (pas de donnée plus récente) le pays a exporté 169 000 téc de viande bovine réfrigérée, congelée et transformée, soit +6% /2023, les abattages renforcés durant l’hiver ayant stimulé l’export.

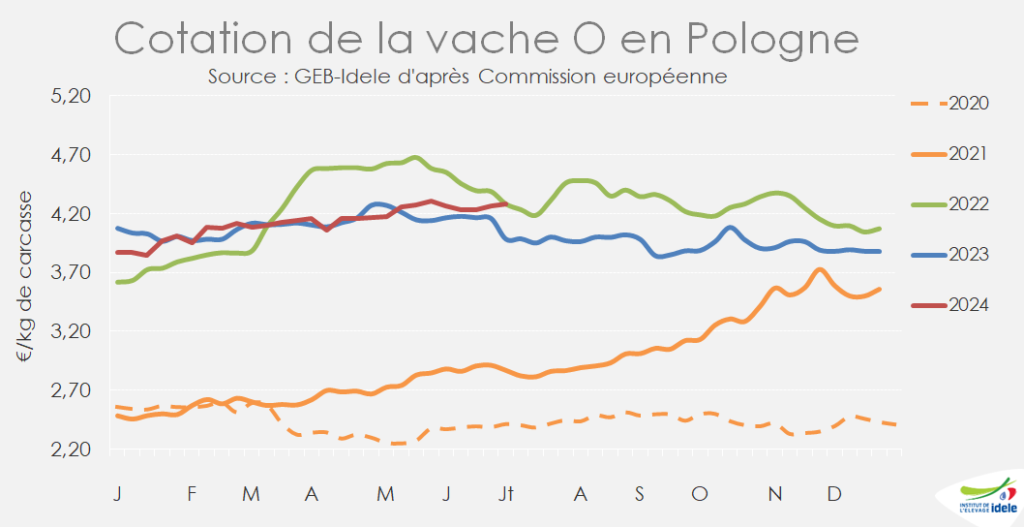

POLOGNE : les cours des vaches laitières continuent de progresser doucement

En Pologne, le cours de la vache O n’a progressé que d’un centime au cours du mois écoulé, comme le mois précédent. Comme en Allemagne et en Irlande, le cours polonais a cependant dépassé sa valeur de 2023, du fait aussi du renforcement du zloty face à l’euro. La vache O cotait donc 4,28 €/kg de carcasse en semaine 27 (+7% /2023 et = /2022). La vache P polonaise a profité d’une hausse un peu plus importante : +7 centimes en quatre semaines, atteignant 3,73 €/kg (+9% /2023 et -3% /2022).

Viandes bovines » Maigre »

Des prix toujours élevés et une offre insuffisante

Dernière révision le

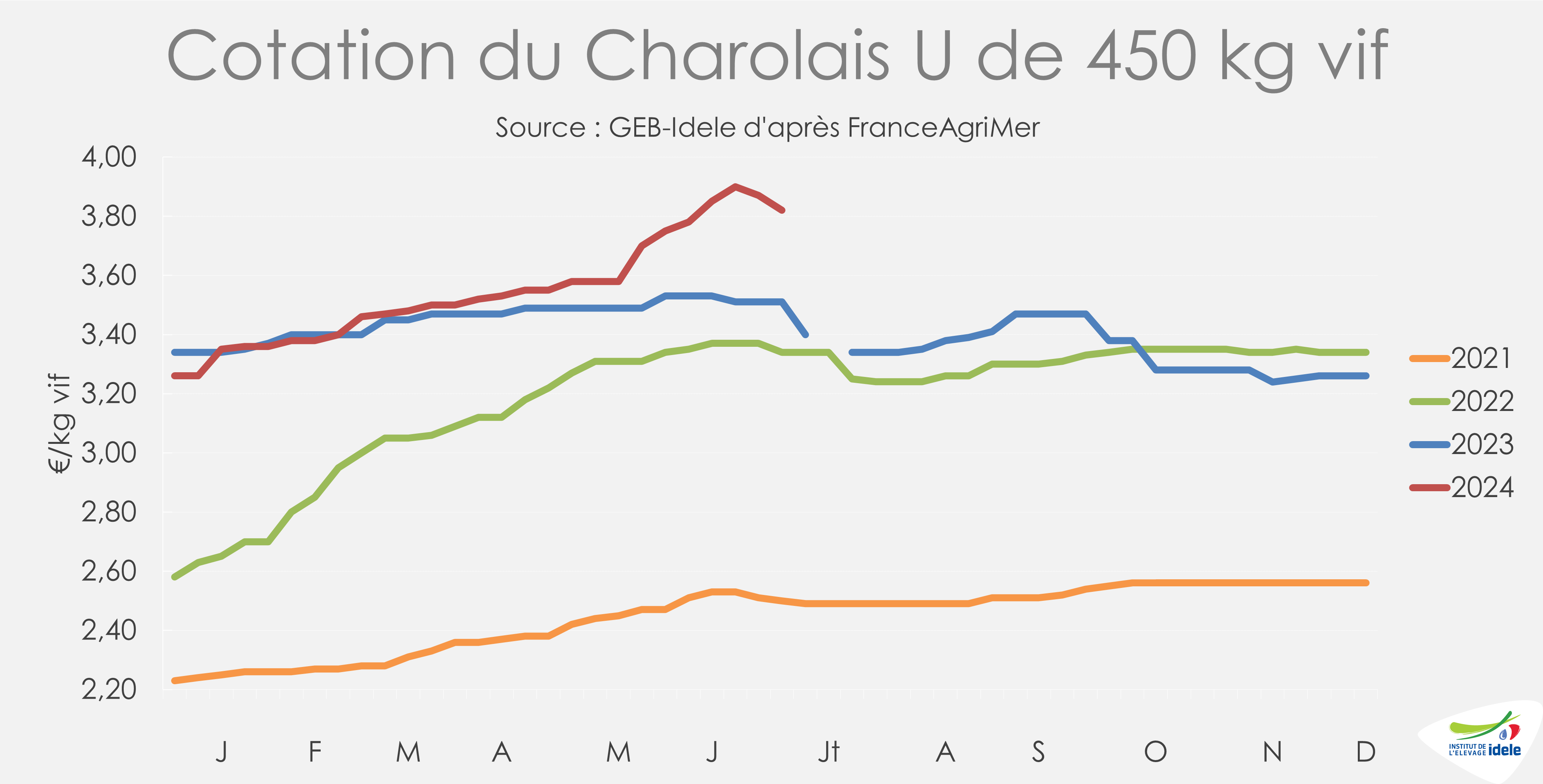

L’offre limitée de broutards continue de tendre le marché. Cependant, les cotations des Charolais ont baissé, pour la première fois de l’année.

Première baisse de prix pour le charolais

La tendance à la hausse des prix était suspendue depuis deux semaines pour les Charolais : le broutard U de 450 kg est passé à 3,82€/kg (-2% en 4 semaines, +28 cts/2023 soit +9%), et le broutard U de 350 kg cotait à 3,85€/kg (-3 cts en 4 semaines, +24 cts/2023 soit +7%). Le broutard croisé R de 300 kg et le Limousin E de 350 kg étaient stables depuis 4 semaines. Le Limousin restait 5 cts au-dessus de ses valeurs de 2023, à 3,95 €/kg. Le croisé R, lui, était bien supérieur à son niveau de l’année passée avec +33 cts/2023 (soit +10%), à 3,50 €/kg.

Les prix des femelles limousines E de 270kg sont restés à 3,60€/kg (+20 cts/2023, soit +6%, et +16%/2022) et ce depuis le mois de mars. La Charolaise U de 270 kg a gagné 2 centimes ces 4 dernières semaines. Sa cotation de 3,42€/kg était 19 centimes au-dessus des valeurs de 2023 (soit +6%/2023, et 11%/2022).

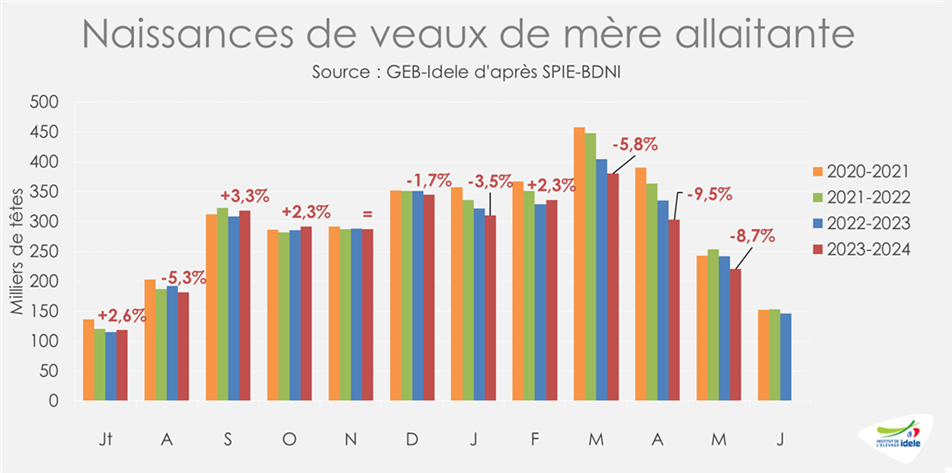

Baisse des naissances en mai

En mai, les vêlages allaitants ont connu une baisse marquée par rapport à 2023 (-8,7% /2023). En cumul sur onze mois, la campagne 2023-2024 a perdu 78 000 naissances par rapport à 2022-2023 pour un total de 3 095 000 (-2,4%/2022-2023). Sur le cumul de janvier à mai 2024, la baisse est plus marquée avec 1 552 000 naissances, c’est à dire 81 000 vêlages de moins qu’en 2023 (soit -4,9%).

Deux raisons expliquent ce recul marqué des naissances sur les premiers mois de l’année, la baisse du cheptel reproducteur d’une part et le report des vêlages vers l’automne d’autre part.

Au 1er juin, la France comptait 3 468 000 vaches allaitantes, soit 1,8% de moins qu’en 2023.

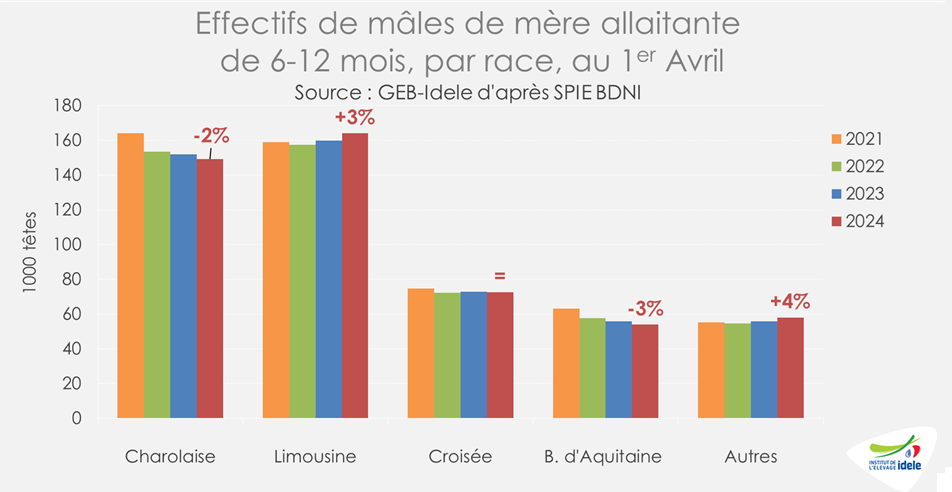

Les effectifs de broutards de 6-12 mois sont en hausse.

Au 1er juin 2024, les effectifs de mâles de 6-12 mois étaient en progression de 3% par rapport à 2023 à 517 000 têtes. Cette hausse peut être la conséquence de la hausse des vêlages d’automne, de la relocalisation de l’engraissement en France et sans doute également de la bonne pousse de l’herbe favorable à l’alourdissement chez les naisseurs.

Dans le même temps, le nombre de mâles allaitants de 0-6 mois était en baisse de -5% par rapport à 2023, avec seulement 874 000 individus en ferme. La baisse des naissances du printemps se fait ssentir sur les effectifs et aura un impact sur le marché à l’automne.

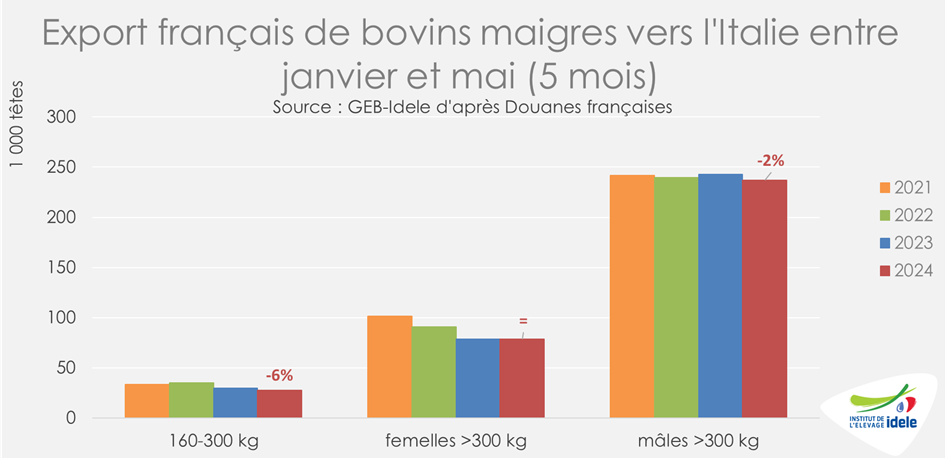

Exportations en recul, pour l’Italie et l’Espagne

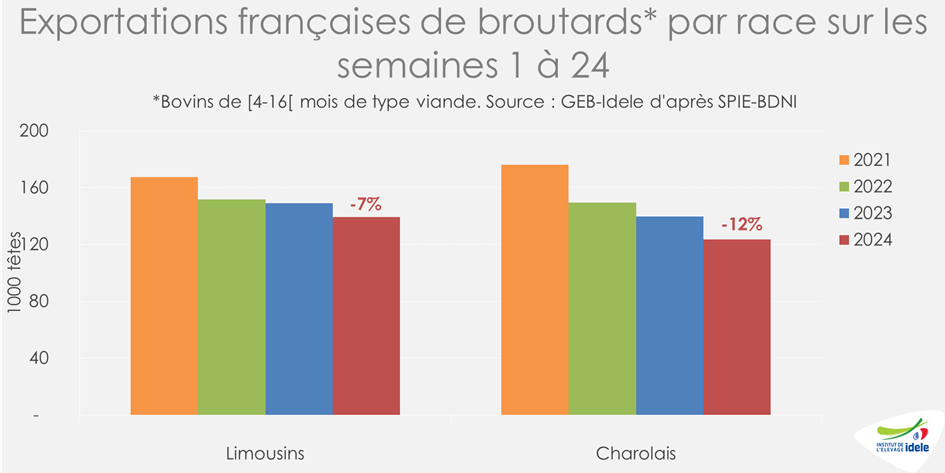

D’après SPIE-BDNI, 444 000 bovins de type viande de 4 à 15 mois ont été expédiés à l’étranger entre les semaines 1 et 24 (mi-juin), soit -8%/2023 ou -37 000 têtes. La part de femelles reste stable à 36 % des envois.

Sur cette période, le Charolais a été plus durement touché que le Limousin en raison d’un recul plus fort des naissances et de mises à l’engraissement en France plus importantes. Les exports de Charolais ont ainsi baissé de -16 000 têtes et ceux de Limousins de -10 000 têtes (soit respectivement -12%/2023 et -7%/2023).

Selon les douanes, de janvier à mai, les envois de broutards vers l’Italie étaient en très légère baisse par rapport à 2023. 343 000 broutards ont été envoyés en Italie, ce qui représente 8 000 de moins qu’en 2023 (soit seulement -2%/2023), les Italiens ayant besoin de broutards pour les sorties de jeunes bovins de l’automne et l’hiver prochain.

Vers l’Espagne, les exportations étaient aussi en faible baisse par rapport à 2023 sur la période janvier-mai, avec 45 000 broutards exportés depuis le début de l’année (-1 000 têtes soient -2% /2023). Les envois de broutards mâles lourds étaient en recul : -2% entre janvier et mai soit 18 000 têtes expédiées. Les broutards légers de 160-300kg, ont quant à eux diminué de -9%/2023 soit -2 000 têtes.

Au mois de mai, la Tunisie a augmenté ses importations, atteignant 2 800 broutards. Au total depuis le début de l’année, ce sont près de 5 400 broutards qui ont été exportés vers la Tunisie, soit une progression de +48% par rapport à 2023. Les autres marchés des pays tiers étaient pas ou peu actifs depuis le début de l’année.

Net recul des envois de bovins vers l’Espagne ces dernières semaines

D’après les données issues de TRACES, les envois, tous bovins vifs, ont nettement reculé vers l’Espagne entre les semaines 25 et 28 (mi-juin à mi-juillet). 21 000 bovins vivants ont été envoyés vers la péninsule ibérique sur cette période, soit une baisse de -10 000 têtes par rapport à 2023 (soit -33%/2023). Cependant, depuis le début de l’année, la baisse est nettement plus tempérée, avec -3 000 bovins envoyés en l’Espagne soit -1% par rapport à 2023. Cette variation est à remettre dans le contexte de la base de données :une grande part de ces bovins est constituée de petits veaux laitiers achetés par l’Espagne et non de broutards. Ceci complique l’analyse de la variation, car la baisse des importations espagnoles est sans doute affectée par la baisse des naissances laitières de juin et par le prix du veau laitier français qui a atteint des niveaux particulièrement hauts récemment.

Du côté italien, sur la période des semaines 25 à 28, les exportations sont en hausse de +4% par rapport à 2023 avec 64 000 têtes envoyées. En cumul depuis le début d’année, le nombre d’animaux exportés en Italie est en baisse de -2% (soit -9 000 individus).

Viandes bovines » Veaux de boucherie »

Cours soutenus par une offre limitée

Dernière révision le

La météo fraîche en France et l’offre limitée au début de l’été ont permis de soutenir les cours des veaux de boucherie dans toute l’Europe.

Baisse saisonnière des cours retardée

En début d’été, la météo fraîche est restée propice à la consommation de viande de veau. Conjuguée à une offre limitée en animaux gras, cette situation a eu pour effet de freiner la baisse saisonnière des cours des veaux de boucherie.

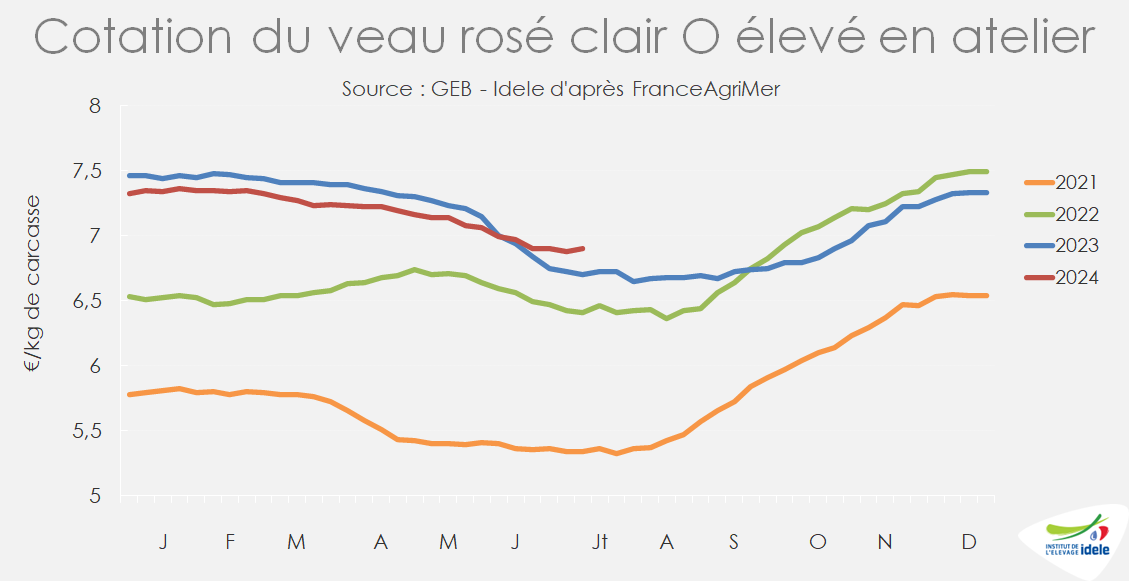

Ainsi, en semaine 28, le veau rosé clair O élevé en atelier cotait 6,90 €/kg éc, dépassant son niveau de 2023 (+3% ou +20 cts) et en légère baisse (-7 cts) en quatre semaines. Depuis le début de l’année, la baisse se limite à -42 cts, contre -76 cts entre les semaines 1 et 28 en 2023.

La cotation du veau rosé clair R élevée en atelier s’établissait à 7,24 €/kg éc, également supérieure de 2% à son niveau de 2023, ou +16 cts. La baisse saisonnière était également peu marquée pour les veaux sous la mère, avec une moyenne de la cotation entre les semaines 25 et 28 à 9,48 €/kg éc pour le veau rosé clair U élevé au pis (+6% /2023 ou +49 cts), en recul de -33 cts sur vingt-huit semaines.

Prix toujours bas pour les aliments

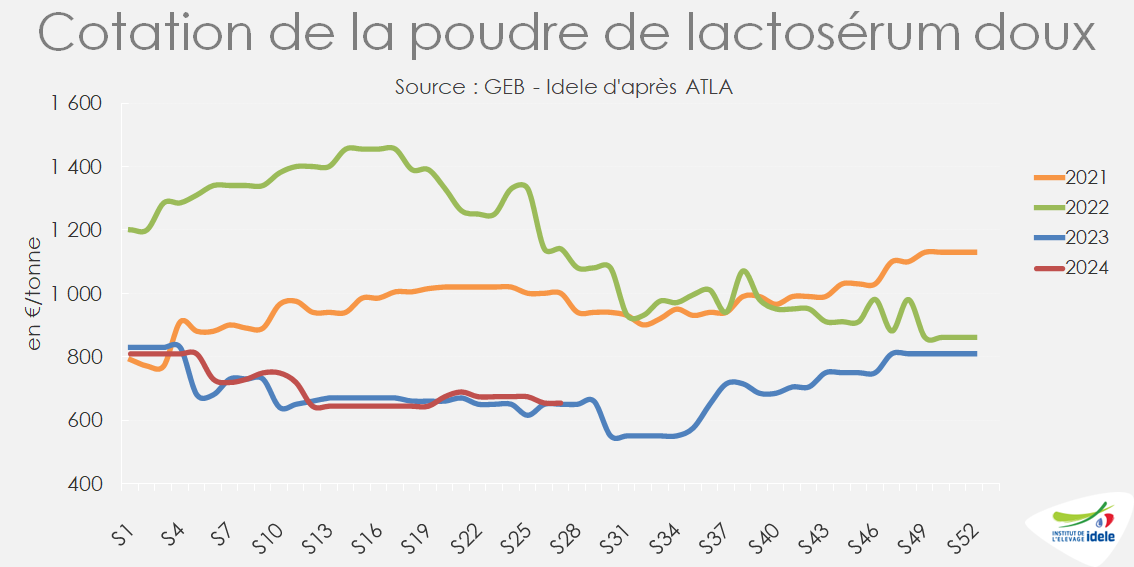

Les cours des ingrédients laitiers utilisés pour la fabrication des aliments pour veaux restaient bas mi-2024. Ainsi en semaine 27, la poudre de lait écrémée cotait 2 425 €/t d’après ATLA, un niveau proche de 2023 (-1%) et nettement en-deçà du pic de 2022 (-38%). La poudre de lactosérum doux, principal lactoremplaceur utilisé dans les élevages de veaux de boucherie, cotait quant à elle 655 €/t, en recul également de -43% sur deux ans mais stable par rapport à 2023.

La baisse des prix mondiaux des matières premières lactées se ressent de plus en plus sur les indices des prix payés par les éleveurs. Ainsi, l’IPAMPA aliments d’allaitement pour veaux était en baisse, à 132,4 pts en mai (-6% /2023, -22% /2022), avec un recul de -1% sur un mois. L’IPAMPA autres aliments pour veaux (partie fibreuse) était également en recul de -1% sur un mois, à 129,9 pts (-13% /2023 et -8% /2022).

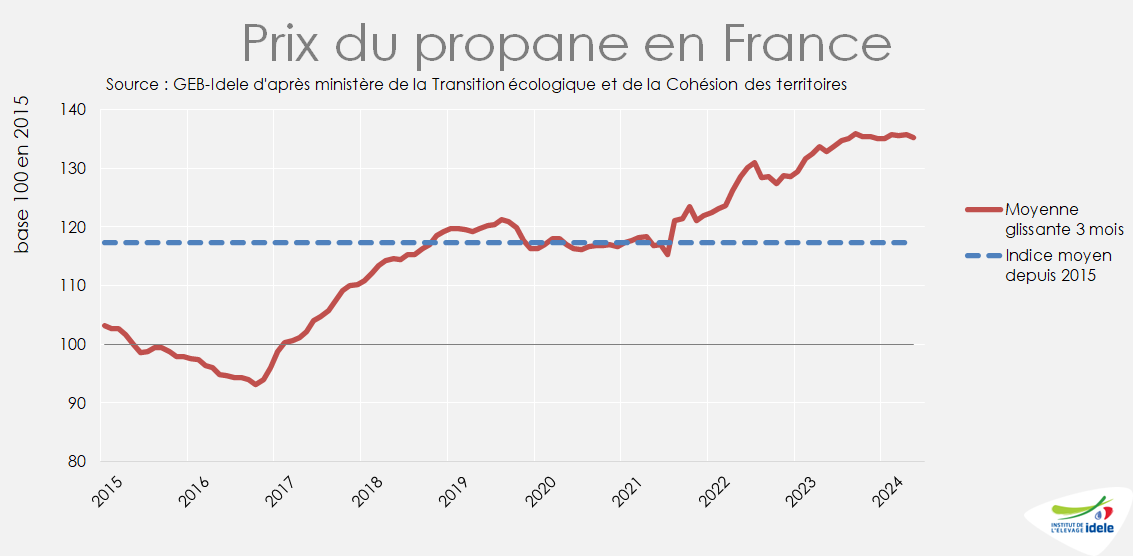

Les prix de l’énergie étaient en légère hausse. D’après l’indice de prix du propane publié par le ministère de la Transition écologique et de la Cohésion des territoires (nouvel indicateur suivi dans Tendances), le propane s’établissait à 135,7 pts, en hausse de +3% sur un mois mais proche de son niveau de 2023 (+1,4%). L’IPAMPA gaz (naturel) suivait la même dynamique, à 151,7 pts (+4% /2023), en hausse de +2% sur un mois.

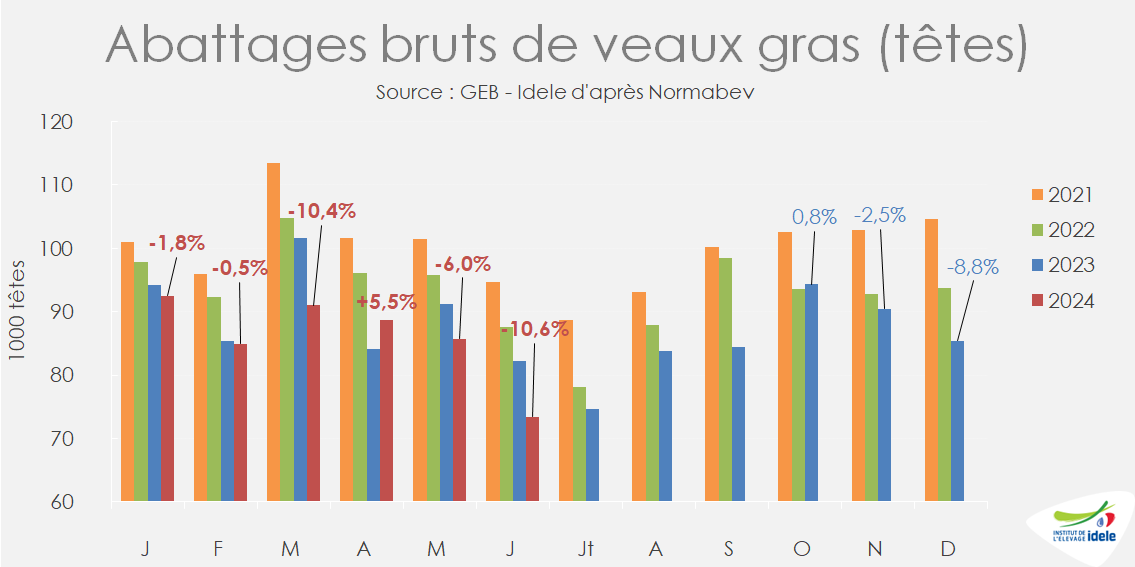

Sorties fluides en France

Le caractère bissextile de 2024 continue de peser sur les statistiques d’abattage. Ainsi, juin n’a connu que 20 jours ouvrés, contre 22 en juin 2023. Les données mois par mois ne sont donc pas directement comparables d’une année sur l’autre.

En cumul sur six mois, les abattages de veaux de boucherie étaient en baisse nette de -4,1% /2023 (-22 000 têtes), à 516 000 têtes. La baisse est amplifiée en tonnage avec 75 000 téc (-4,5% /2023 ou -3 000 téc) du fait de poids carcasse en baisse (146,6 kg éc en juin 2024, soit -2,7 kg /2023). Les sorties restent en effet dynamiques dans un contexte de manque d’offre : l’âge moyen à l’abattage était de 189 jours en juin 2024, soit -0,7 jr /2023.

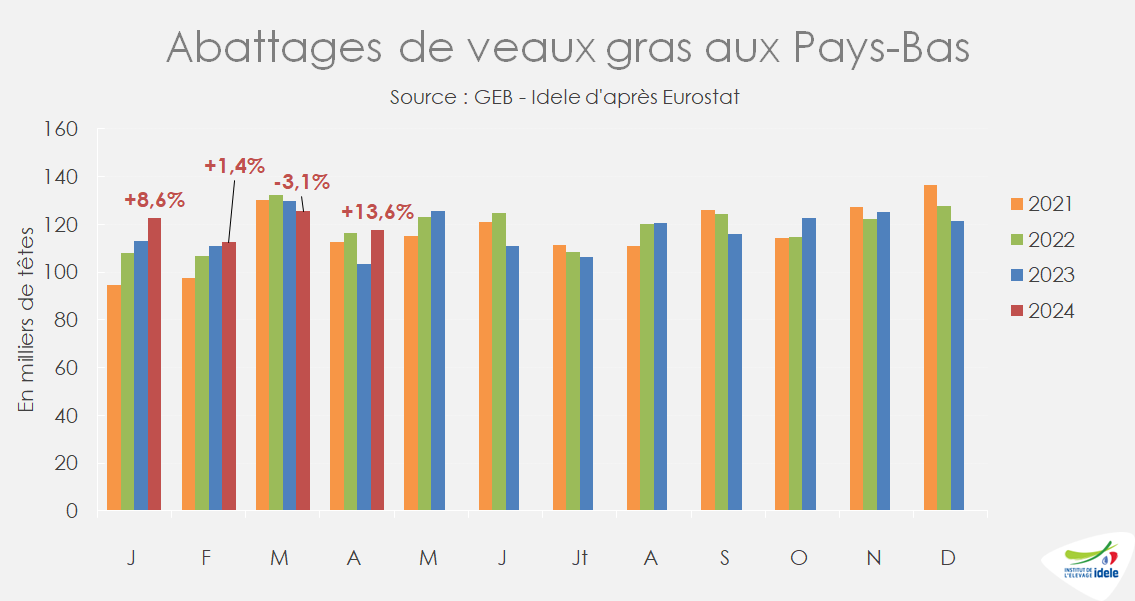

Abattages très dynamiques aux Pays-Bas

Les abattages de veaux de boucherie étaient en hausse de +14 000 têtes aux Pays-Bas en avril, avec 118 000 têtes (+14% /2023) pour 18 000 téc (+16% /2023) d’après Eurostat. En cumul sur quatre mois, la hausse de la production était également nette, avec 73 000 téc (+7% /2023) pour 478 000 veaux abattus (+5% /2023).

En Italie, d’après l’Anagrafe Nazionale Zootecnica, 2654 000 veaux ont été abattus entrer janvier et mai, en hausse de +6,7% /2023 (ou +17 000 têtes), avec notamment une forte hausse des abattages en janvier et février.

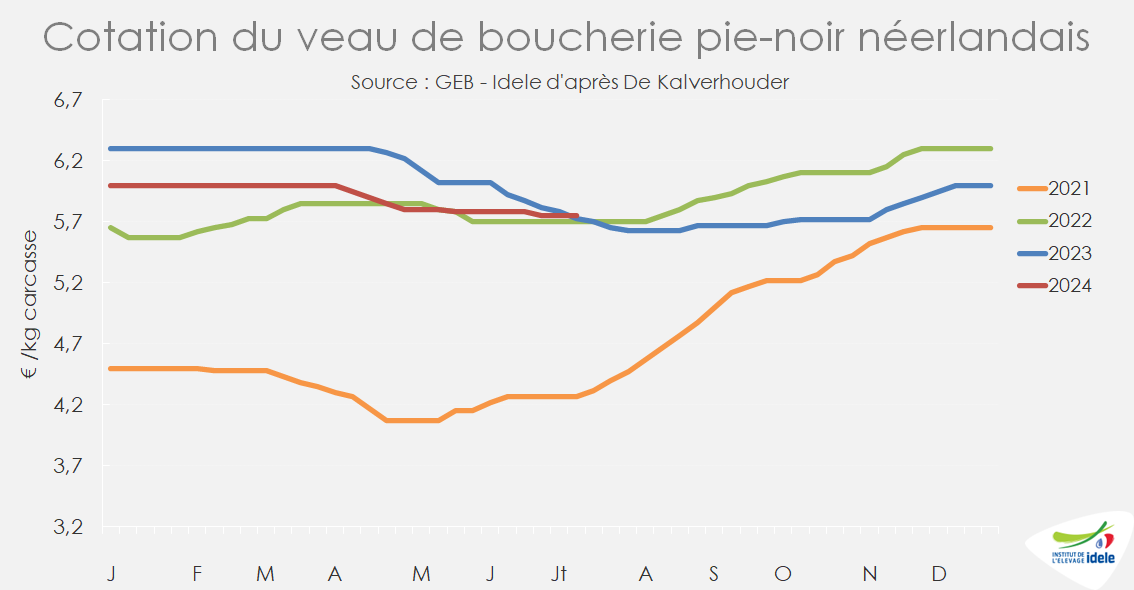

Cours néerlandais soutenu par la faiblesse de l’offre cet été

Les intégrateurs néerlandais avaient réduit les mises en place en début d’année, ce qui a permis de limiter les sorties en juin et juillet, période traditionnellement peu propice à la commercialisation du veau. Cette limitation des abattages conjuguée à une météo fraîche soutenant la demande a conduit à un bon équilibrage de l’offre et de la demande et donc à une stabilisation des cours. Ainsi, en semaine 28, le veau pie-noir néerlandais cotait 5,75 €/kg éc, très proche des niveaux des années précédentes (+2 cts/2023, +5cts /2022).

La situation était similaire en Italie : le veau de boucherie pie-noir cotait ainsi 6 €/kg éc en moyenne à Modène, stable depuis la mi-mai.

Viandes bovines » Veaux laitiers »

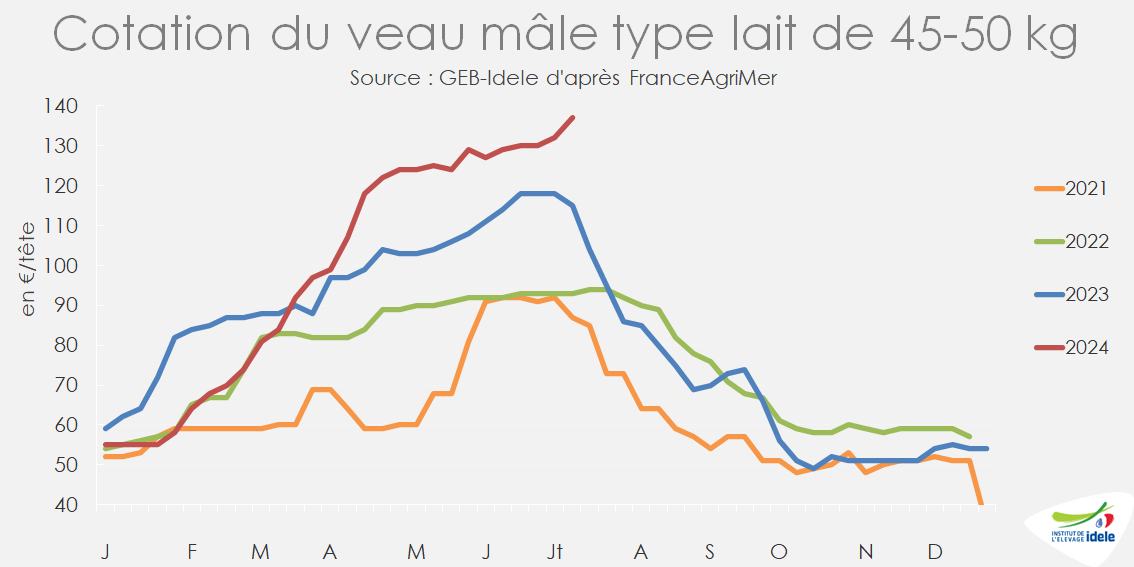

L’offre limitée soutient les cours

Dernière révision le

Les cours des veaux laitiers ont grimpé début juillet à un niveau qui n’avait plus été atteint depuis plusieurs années. La forte demande des intégrateurs s’est confrontée à un recul prononcé de l’offre en début d’été.

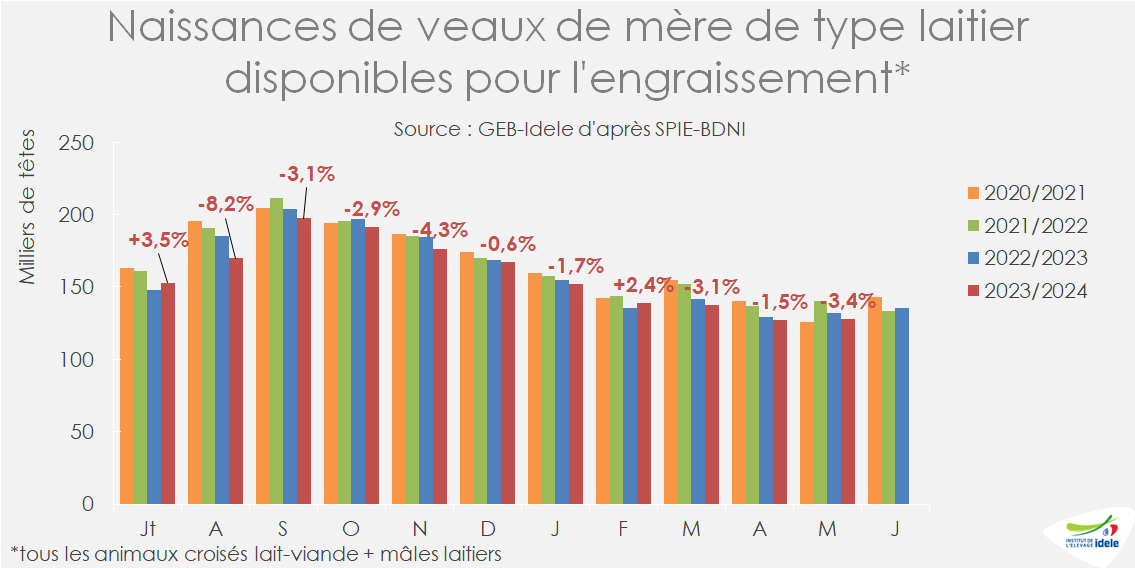

Forte baisse des naissances laitières début juin

Conséquence de la baisse du cheptel de vaches laitières (-1,7% /2023 au 1er juin, soit -51 000 têtes), les naissances de veaux de mère laitière étaient en recul en mai, avec 211 000 veaux nés (-7 000 têtes /2023 ou -3,3%) d’après SPIE-BDNI. En cumul sur la campagne (juillet 2023 – mai 2024), 2,925 millions de veaux sont nés de mère laitière, soit -1,9% /campagne 2022-23 ou -56 000 têtes. Les naissances de veaux disponibles pour l’engraissement (tous les mâles + les femelles croisées lait-viande) reculaient plus encore, avec 1 739 000 têtes sur la campagne (-2,3% /campagne 2022-23 ou -41 000 têtes) et 128 000 naissances en mai (-3,4% /2023 soit -5 000 têtes).

D’après SPIE-BDNI, les naissances de veaux de mère laitière étaient en recul de –14,1% /2023 durant la première décade de juin. D’après les opérateurs, cette baisse s’est poursuivie pendant tout le mois de juin. Les effectifs de veaux laitiers disponibles sur les marchés étaient par conséquent en net retrait au début de l’été.

Reprise de la hausse des cours

La baisse marquée de l’offre intervient dans un contexte de demande traditionnellement élevée au début de l’été pour les mises en place dans les ateliers de veaux de boucherie en vue des sorties d’automne. En conséquence, les cours des veaux laitiers sont repartis à la hausse début juillet, à une période où l’on assiste habituellement au début de la baisse saisonnière. Ainsi, en semaine 28, le veau laitier mâle de 45 à 50 kg cotait 137 €/tête (+19% /2023 ou +22 €), en hausse de +8 € sur quatre semaines. Le veau laitier mâle de 50 à 60 kg était également en hausse de +6 € en quatre semaines, à 157 €/tête (+12% ou +17 €/2023). D’après les opérateurs, cette situation complique le remplissage des ateliers d’engraissement pour les sorties de fin d’année.

La cotation des mâles de type viande (dont les veaux croisés lait-viande) s’établissait à 300 €/tête (+10% /2023 ou +26 €), en hausse également de +8 € en quatre semaines.

La situation est similaire aux Pays-Bas, avec une nouvelle hausse des prix des jeunes veaux laitiers en semaine 28. La presse spécialisée néerlandaise estiment que les disponibilités se sont contractées de près de 10% au premier semestre 2024.

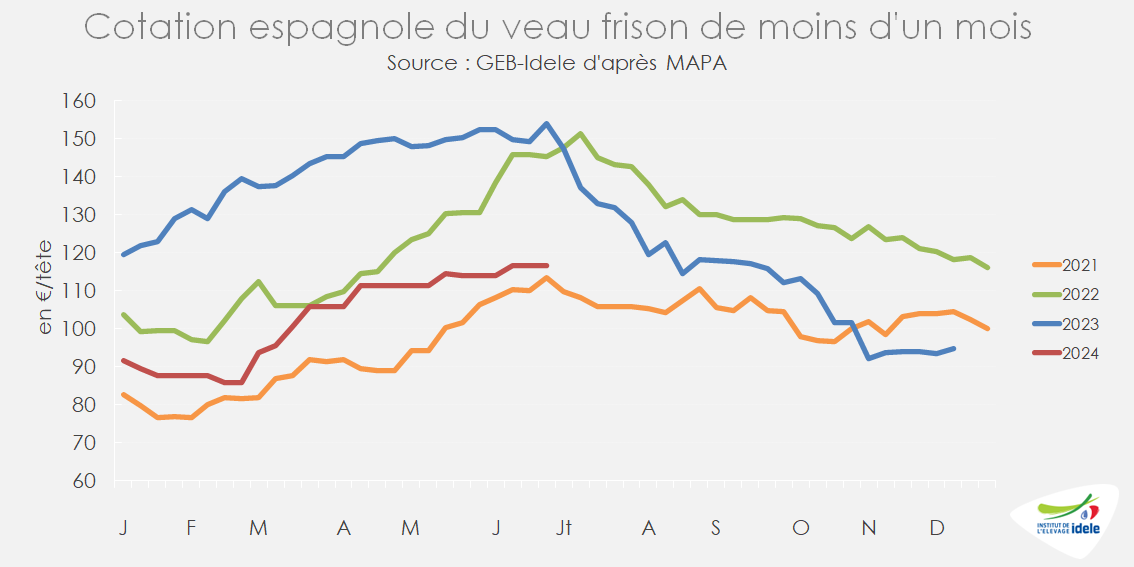

Cours espagnol inférieur aux années précédentes

D’après la note hebdomadaire FranceAgriMer de conjoncture sur les marchés européens de la viande bovine, les engraisseurs espagnols limiteraient leurs achats de veaux laitiers dans l’attente de la baisse des cours des veaux français habituellement observée à l’été, quand le nombre de vêlages repart à la hausse. Cette demande modérée pèse sur les cours des veaux laitiers en Espagne. Ainsi, en semaine 26, le veau frison espagnol de moins d’un mois cotait 117 €/tête, en net repli par rapport aux années précédentes (-24% /2023 ou -37€, -20% /2022).

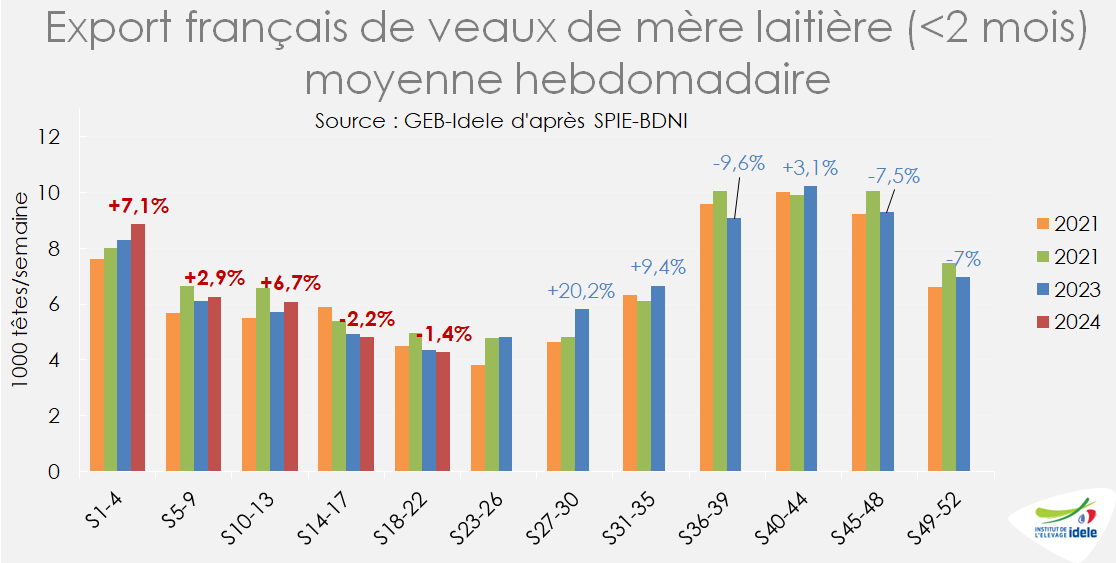

Ralentissement des envois au printemps

Les exportations françaises de veaux laitiers, très dynamiques au premier trimestre, ont légèrement ralenti par la suite. D’après SPIE-BDNI, en cumul sur cinq mois (jusqu’à la semaine 22), 146 000 veaux laitiers ont été exportés (+2,4% /2023, mais -4,4% /2022). En mai (semaines 18 à 22), les envois étaient en léger repli de -1,4% /2023, à 21 000 têtes, conséquence notamment du faible nombre de jours ouvrés. Ces veaux étaient exportés à 90% vers l’Espagne d’après les Douanes.

Les importations de veaux laitiers restaient faibles : d’après les Douanes, seuls 6 500 veaux laitiers ont été importés en France entre janvier et mai, dont 2 300 d’Irlande et 3 200 de Belgique.