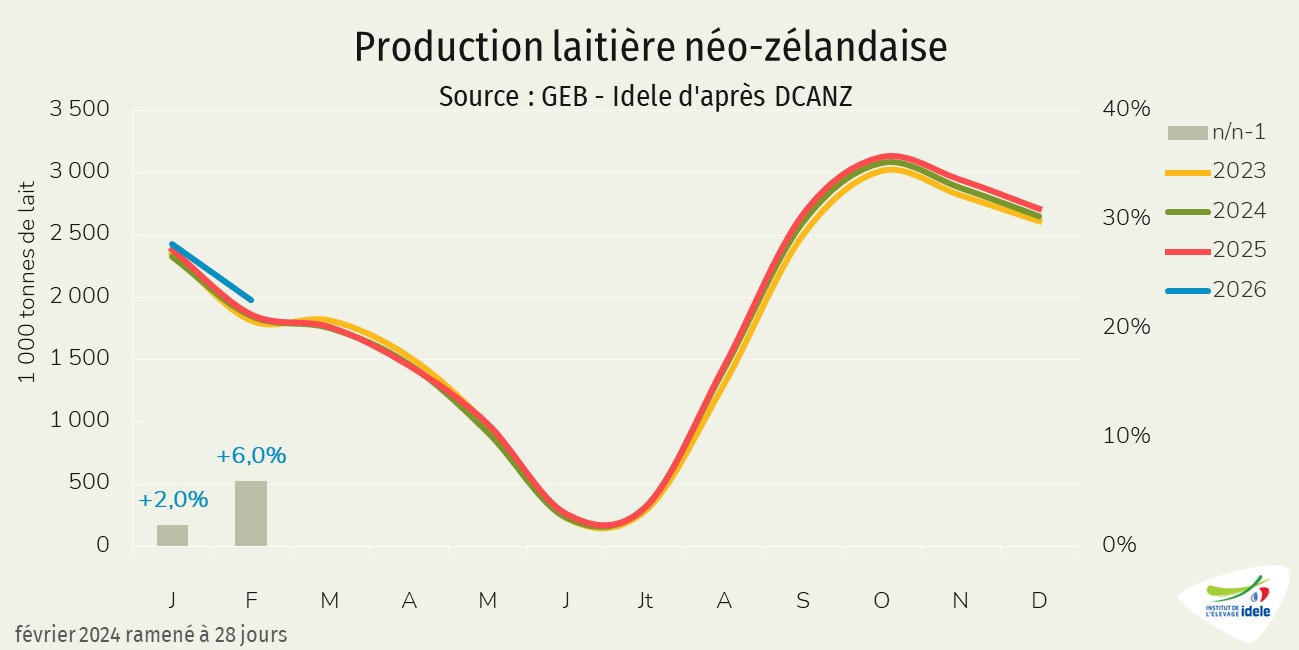

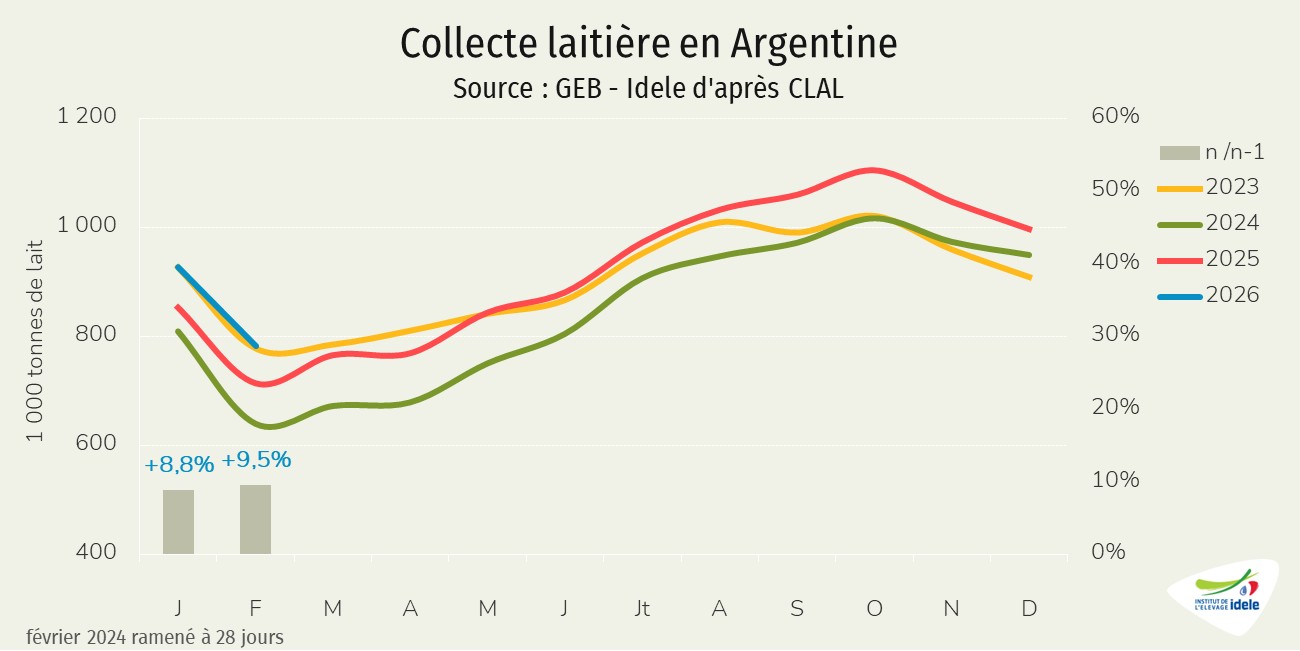

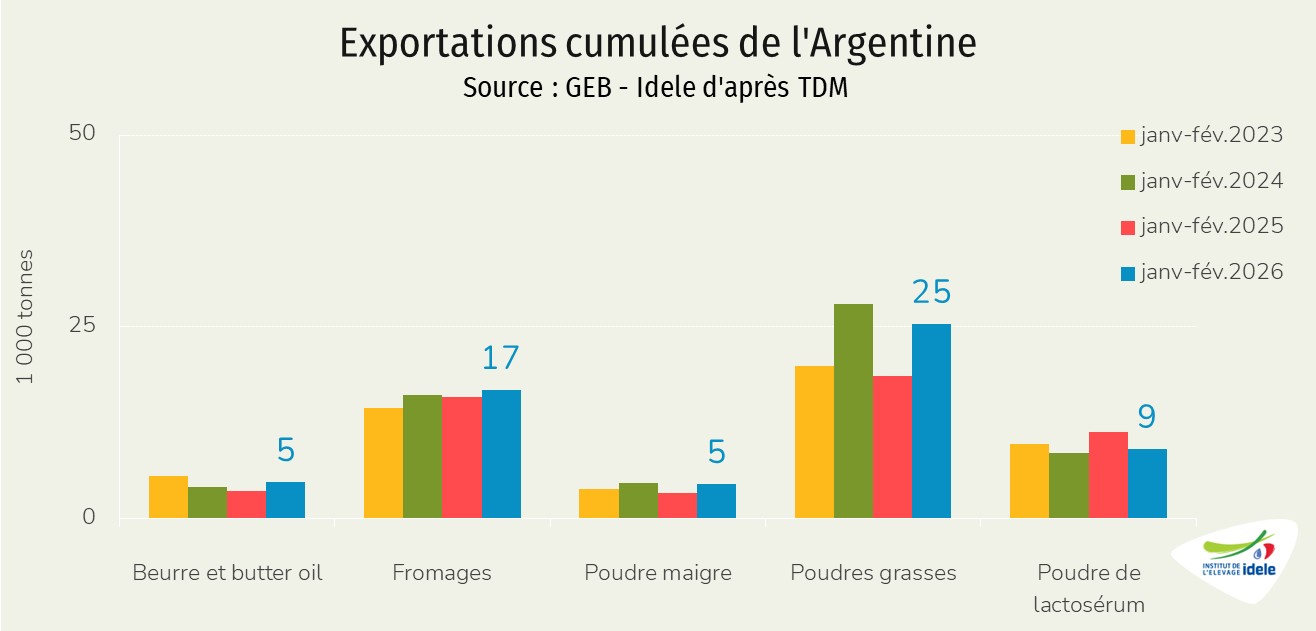

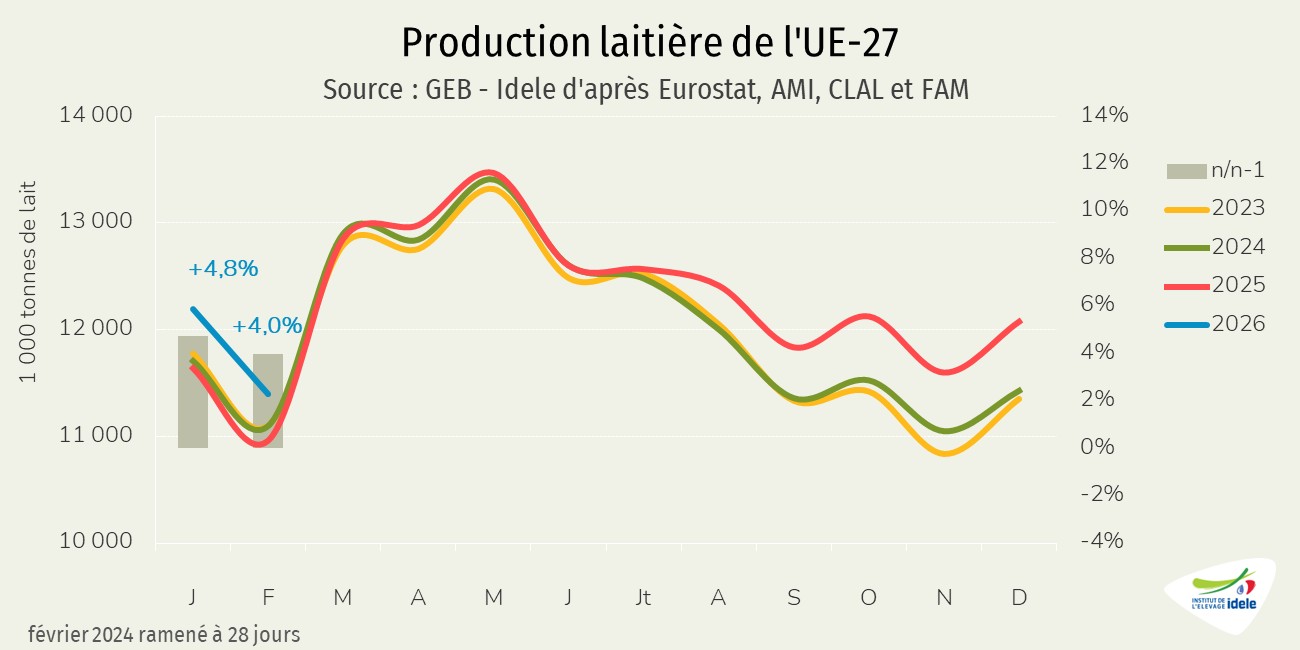

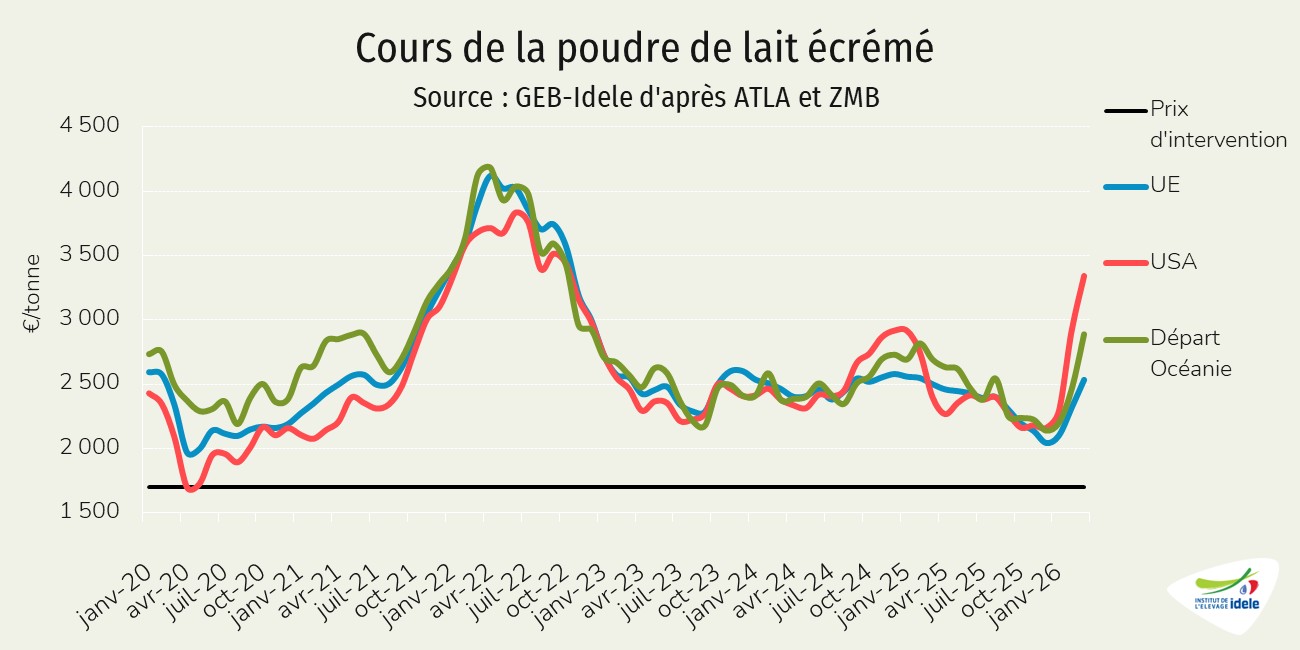

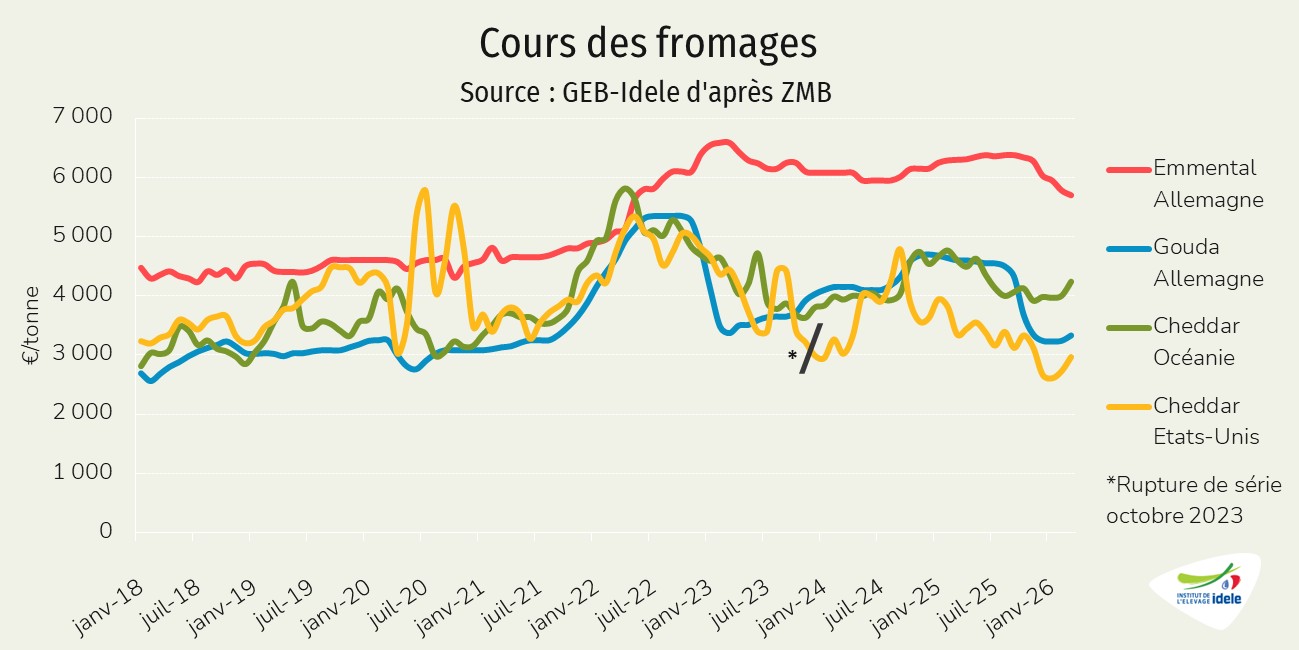

La production laitière mondiale a poursuivi sa hausse pour le 19ème mois consécutif, portée par le dynamisme de l’UE et des États-Unis. Ce flux massif de lait favorise les fabrications de commodités, dont les cours se sont redressés sous l'effet d'une couverture des acheteurs et des incertitudes géopolitiques au Moyen-Orient. En France, après un début d'année dynamique, des signaux de tassement de la collecte apparaissent alors que le prix du lait recule et les marges s’effritent. Côté bio, la collecte a renoué avec la croissance mais ce redressement est compromis par des aléas printaniers.

Lait de vache » Collecte laitière »

L’embellie laitière face à un contexte moins porteur

Dernière révision leLes premiers signaux de tassement de la collecte apparaissent après un début d’année très dynamique. Le prix du lait poursuit son repli et les marges s’effritent.

Une dynamique de collecte solide en début d’année, des signaux contrastés à l’approche du printemps

En février 2026, la collecte laitière française a poursuivi un net redressement (+6,4% /fév. 2025). Et, selon les enquêtes hebdomadaires de FranceAgriMer, cette tendance se serait maintenue en mars, avec une hausse sur un an estimée à environ 5%. Cette progression s’inscrit dans un contexte de contraction structurelle du cheptel laitier (-2,6% /fév. 2025). Elle s’explique toujours par un gain marqué de la productivité des vaches, soutenu encore par des coûts d’alimentation contenus, la bonne qualité des fourrages récoltés en 2025 et la montée en puissance de la robotisation dans les élevages.

Toutefois, les premiers indicateurs d’avril laissent entrevoir un tassement de cette dynamique. Si la mise au pâturage est désormais effective, elle avait été perturbée par un hiver humide affectant la portance des sols. Désormais un printemps sec se profile, menaçant déjà la qualité des prairies. Un retour de la pluie serait nécessaire pour préserver le potentiel fourrager. En parallèle, dans l’Ouest, les décalages de vêlages induits par la FCO pèsent sur la collecte printanière. Pour autant, la forte robotisation des élevages impose de maintenir un niveau de production pour assurer l’amortissement des investissements.

Si la tendance nationale est résolument au vert sur le premier bimestre de l’année 2026, ce sont les régions Grand Est (+10,3% /2025), Auvergne-Rhône-Alpes (+9,6%), Hauts-de-France (+9,5%) et Bourgogne-Franche-Comté (+8,5%) qui tirent particulièrement la croissance globale. Les régions Grand Est, Hauts-de-France et Bourgogne-Franche-Comté avaient été sévèrement éprouvées à partir de fin 2024 par la FCO, avec des répercussions sur la production laitière. On compare ici les premiers mois 2026 à une période de références particulièrement dégradée. Le cas de l’Auvergne-Rhône-Alpes est différent. La région a bénéficié de très bons fourrages récoltés en 2025 ainsi que d’un automne clément (« deuxième printemps ») qui a prolongé la saison de pâturage dans des systèmes d’élevage structurellement très dépendants de l’herbe.

Si cette dynamique haussière se maintient dans l’Est et le Nord jusqu’aux premières semaines d’avril, un retournement s’amorce dans les bassins occidentaux. En Bretagne, en Centre-Val de Loire et en Pays de la Loire, la collecte accuse un repli début avril. En Bretagne et dans les Pays de la Loire, ce ralentissement porte les stigmates de la FCO survenue l’été dernier : les troubles de la fertilité et les décalages de vêlages induits par l’épizootie perturbent désormais la courbe de lactation printanière.

Prix du lait en repli, marges sous pression

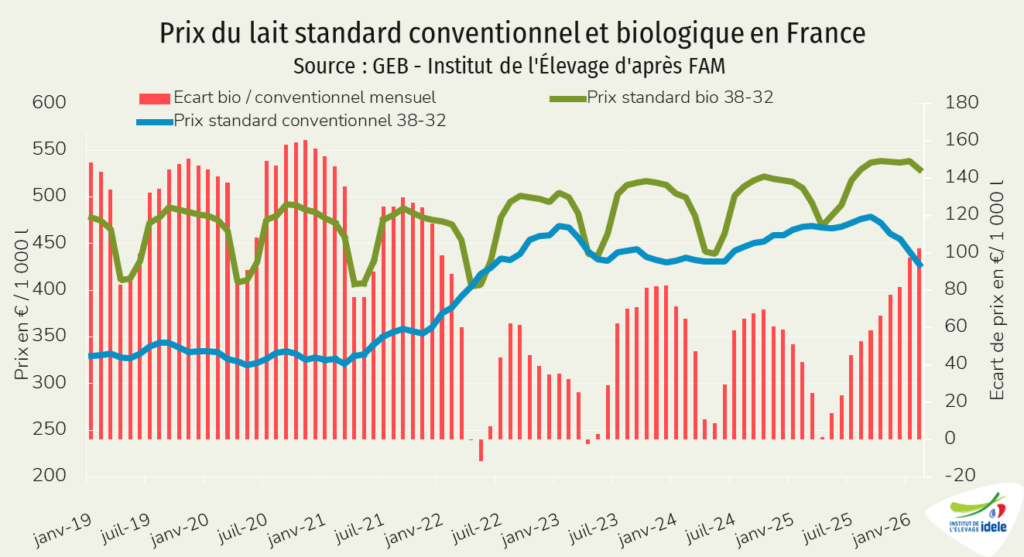

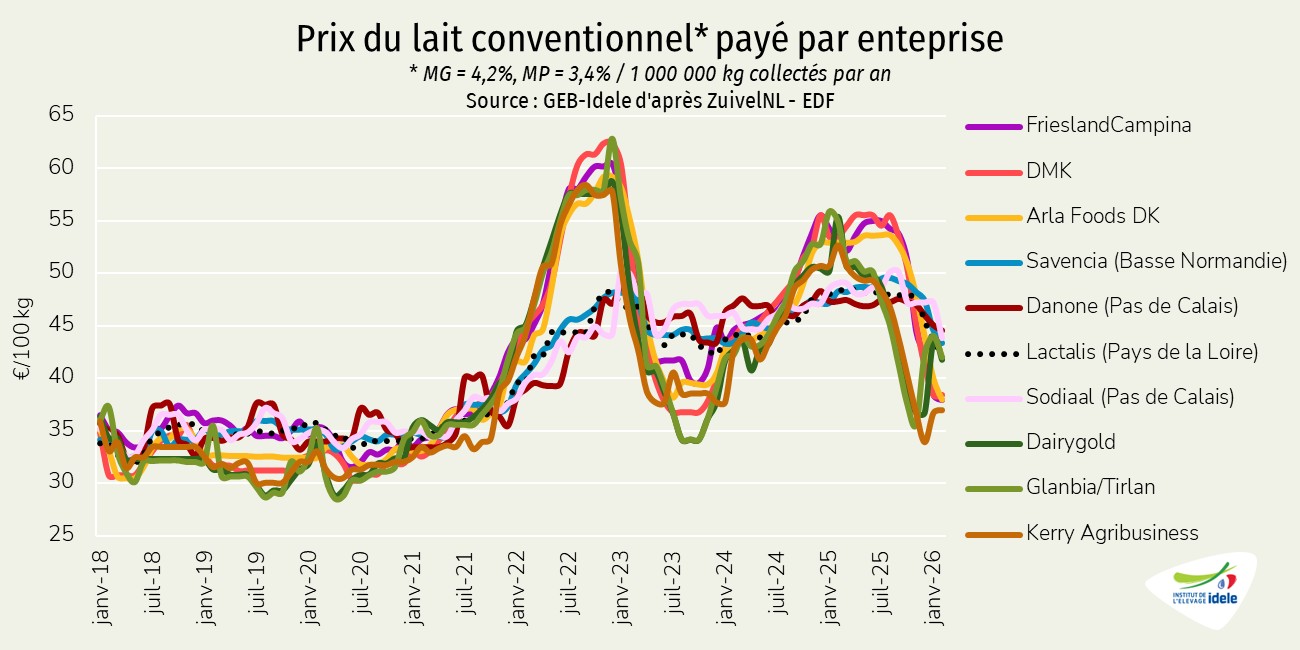

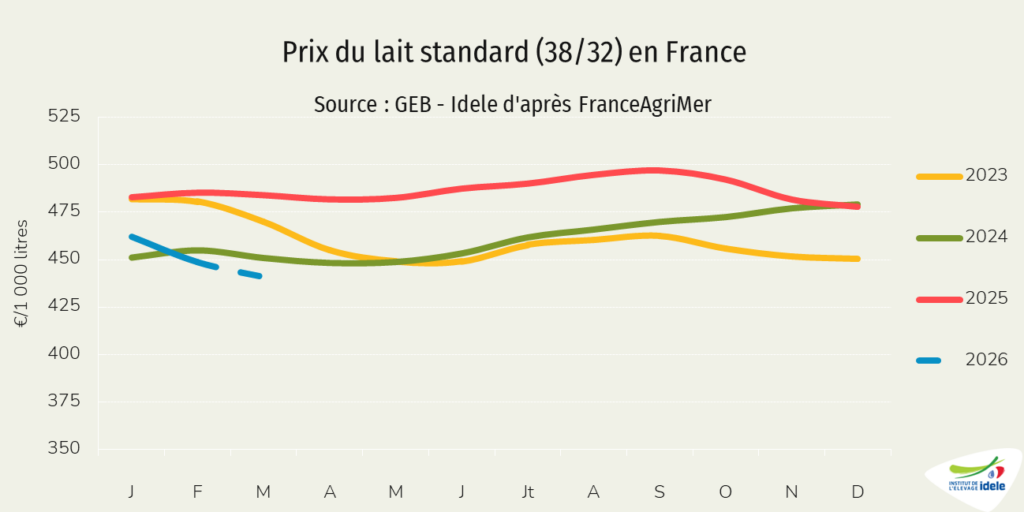

Depuis octobre dernier, le prix du lait en France s’inscrit dans une tendance baissière. En février 2026 pour un lait standard (38 g/l de TB et 32 g/l de TP), le prix s’est établi à 449 €/1 000 litres, passant largement sous son niveau de février 2025 (-37 €). Le prix du lait a perdu 48€ depuis septembre 2025.

Selon l’observatoire de l’Éleveur Laitier, le prix standard poursuivrait son repli en mars (estimé à -43 € /mars 2025) et en avril (-47 €/avril 2025).

Du côté des charges, l’IPAMPA lait de vache (qui représente 58% des coûts de production en zone de plaine), a légèrement augmenté en février 2026 d’un mois sur l’autre (+0,5%) et a diminué de 1,7% /février 2025. Sur un an, le recul est toujours marqué pour le poste aliment acheté (-7,5% /2025), pour l’énergie (-5,9%) mais en hausse soutenue pour les engrais (+7,5%). Dans l’ensemble, les charges courantes ont diminué de 2,8% sur un an, alors que les biens d’investissement se sont renchéris de 2,0%. Il convient toutefois de signaler que le conflit au Moyen-Orient, déclenché le 28 février dernier, a provoqué une flambée des cours de l’énergie et des intrants azotés dont l’impact ne sera visible dans l’IPAMPA qu’à compter de la publication de l’indice de mars.

La marge MILC s’érode. Estimée à 222 €/1 000 l en février dernier, elle connaît son quatrième mois consécutif de recul, perdant 15€ sur un mois. Ce repli résulte de la combinaison d’une baisse du prix du lait et d’une très légère hausse des charges, alors que les prix des produits issus de la vente des animaux restent en hausse. Sur un an, le recul de la MILC est limité à 3€/1000 l. La progression des coproduits viande (+32€) et la détente des charges (-6€) ont amorti partiellement le recul du produit lait (-41€). À noter, les charges considérées dans la marge MILC se basent sur l’IPAMPA lait de vache qui ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux, les coûts des travaux par tiers ou les frais financiers qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à début 2025. Par ailleurs, les investissements en élevages laitiers ont été importants ces dernières années, notamment en robotisation, et l’évolution de la part croissante des investissements n’est pas prise en compte dans le calcul, l’indice IPAMPA étant établi sur la base 2020.

Des fabrications toujours arbitrées vers les commodités

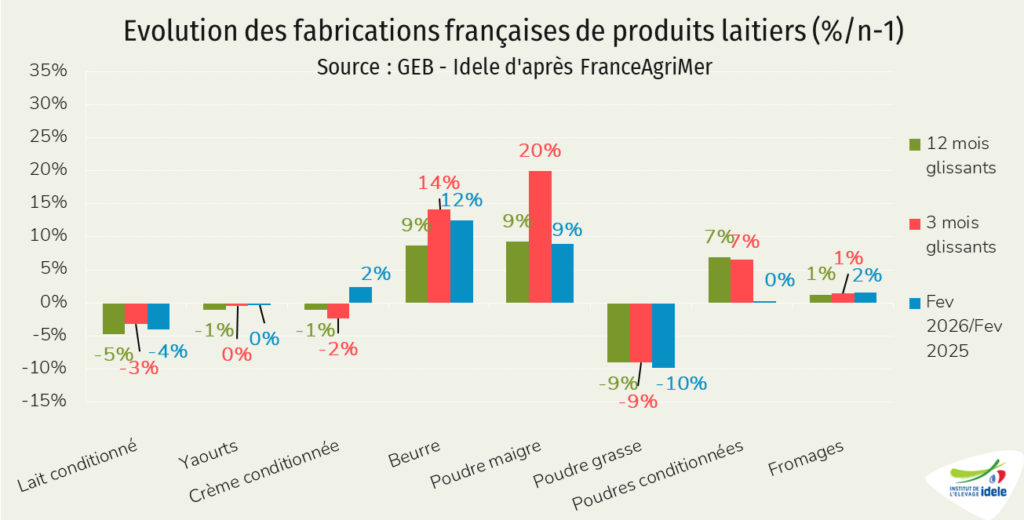

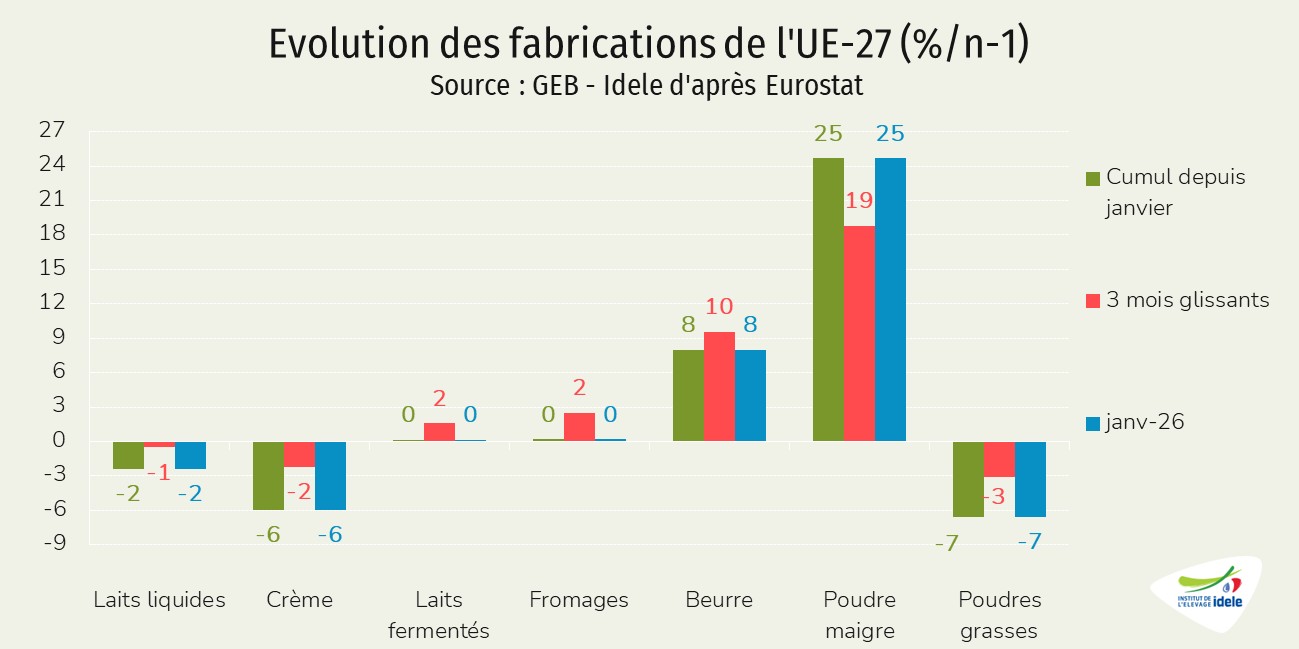

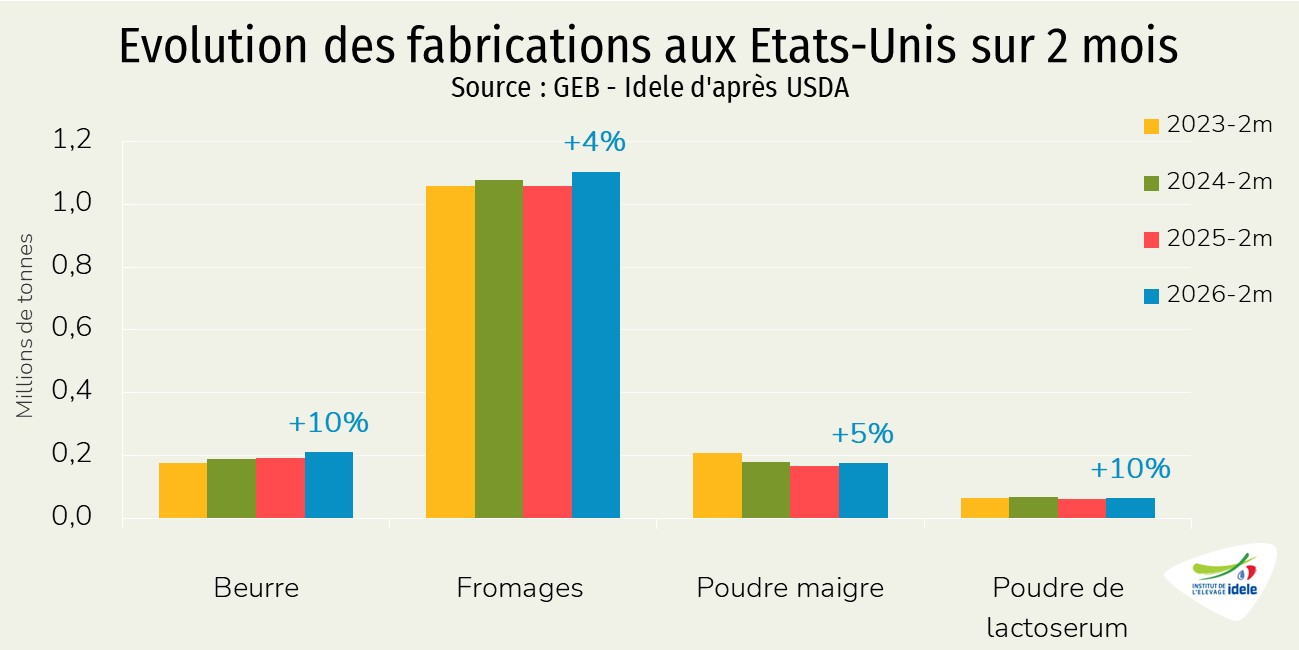

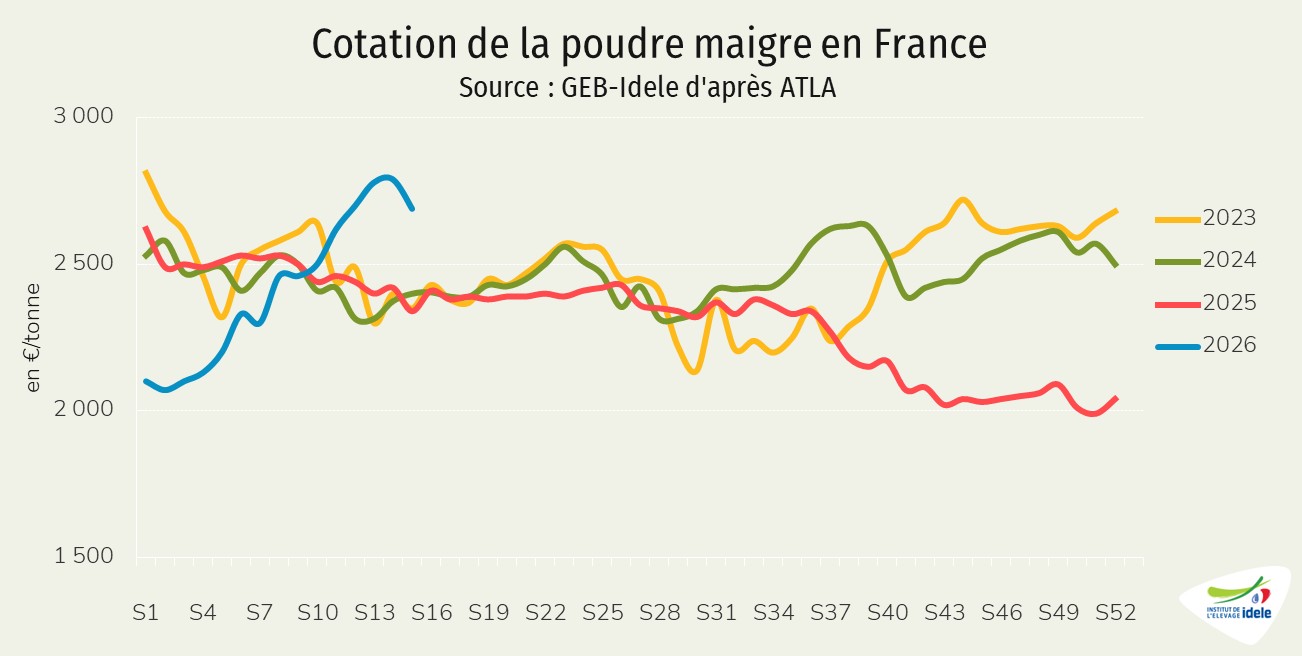

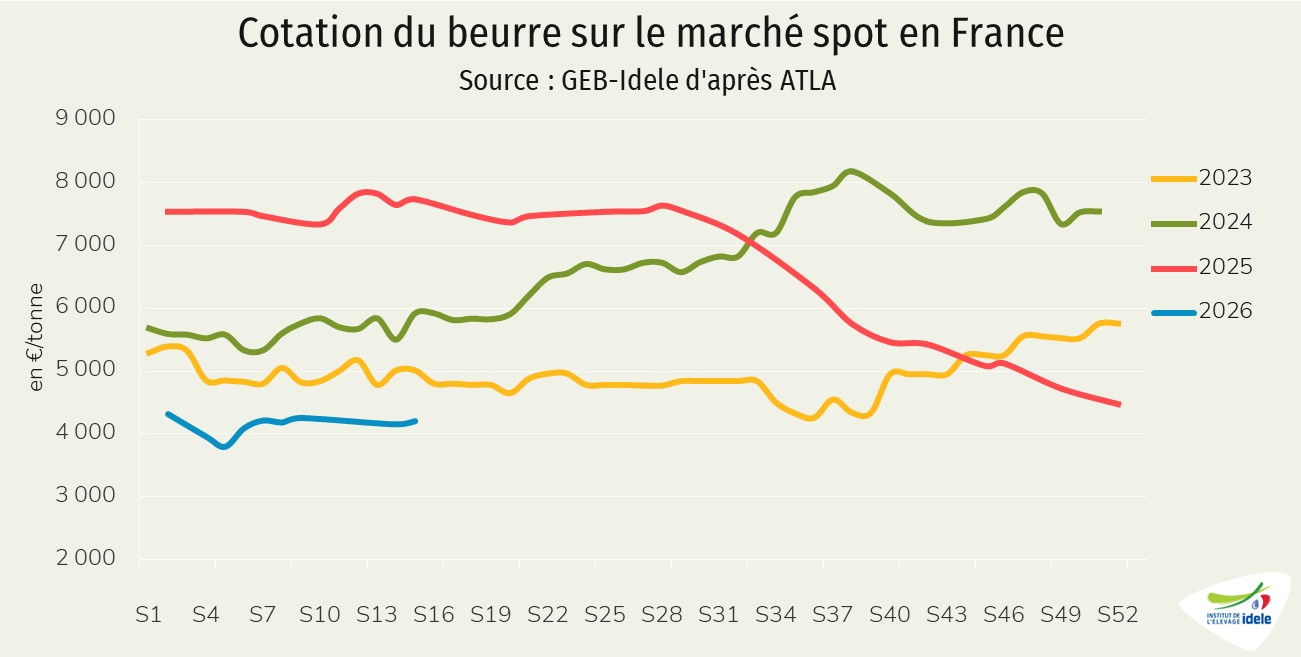

En février, comme au cours des derniers mois, les fabrications françaises de produits laitiers se sont principalement orientées vers le beurre, la poudre maigre et dans une moindre mesure les fromages. Face à l’afflux de collecte, les volumes supplémentaires ont été mécaniquement dirigés vers ces produits dits de « commodités », plus facilement stockables et exportables. Ainsi, en février, les fabrications de poudre maigre ont bondi de 9% /2025, celles de beurre de 12% et celles de fromages de 2%.