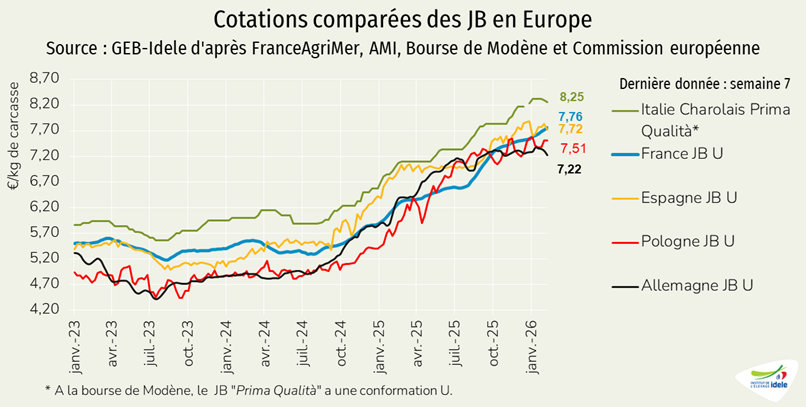

Des vents contraires soufflent sur les marchés des viandes bovines. D'un côté, l'offre toujours réduite en animaux gras et le début du ramadan tirent les cours à la hausse dans la majorité des pays. D'un autre côté, la conjoncture laitière déprimée et la fin de la période des fêtes ainsi qu'une offre en taurillons momentanément renforcée après la vague de FCO-3 conduit à une baisse des cours en Allemagne et en Italie. Le maigre est toujours aussi cher, en particulier les veaux laitiers qui survolent leurs cours historiques à un niveau inédit.

Viandes bovines » Gros bovins » France »

Le commerce extérieur français de viande bovine a résisté en 2025

Dernière révision leLes exportations comme les importations de viande bovine se sont presque maintenues en 2025, portée par des besoins en viande à la fois en UE (export) et en France (import), du fait du recul de la production domestique.

L’export de viande bovine soutenu en 2025

Sur l’ensemble de l’année 2025, 241 000 téc de viande bovine ont été exportées, soit une érosion de 1% /2024 (-1 000 téc) alors même que la production de viande de jeunes bovins a reculé de 5% (-15 000 téc) en 2025. Les besoins sont restés importants dans des Etats membres en manque de viande (Italie, Espagne, Portugal). Les mois d’exportation dynamiques de mars à juillet correspondent à la période où les jeunes bovins français étaient plus compétitifs que certains de leurs voisins. Ils ont été en partie effacés par les mois de recul à partir d’août, à la suite de la hausse des prix en France et de l’essoufflement de la demande en Europe.

Sur l’ensemble de l’année 2025, les expéditions françaises de viande ont progressé vers :

- l’Italie (+2% /2024, +800 téc à 55 000 téc), bien qu’elles soient ralenties depuis septembre,

- les Pays-Bas (+10%, +3 500 téc) à 39 000 téc, notamment du fait de la hausse de nos imports depuis le Royaume-Uni (+2 000 téc) dont une part est réexportée vers les Pays-Bas,

- la Belgique (+4%, à 23 000 téc), l’Espagne (+30%) à 6 000 téc, et le Portugal (+23%) à 5 500 téc, en manque de bovins du fait du recul de leur cheptel,

Ils ont reculé vers :

- l’Allemagne (modestement de 2% /2024 ou -700 téc) à 40 000 téc

- la Grèce (-7% ou -2 500 téc) à 35 000 téc, touchée au 2e semestre par une inflation moyenne de 21% sur le bœuf,

- et vers les pays tiers (-42%, à 8 000 téc). Aucun envoi de viande n’a été réalisé vers la Turquie en 2025 selon les douanes françaises. L’essentiel des volumes a été expédié vers le Royaume-Uni et la Suisse. Environ 400 téc ont été envoyées en Tunisie.

Attention, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Les importations de viande se sont presque maintenues

En cumul sur l’ensemble de l’année 2025, les volumes importés ont reflué de 1% /2024 (-4 500 téc) à 354 000 téc.

Dans le détail en 2025, nos importations ont progressé depuis :

- la Pologne (+8% /2024 ou +3 000 téc) à 39 000 téc, origine bon marché,

- le Royaume-Uni (+4%, +2 000 téc) à 46 000 téc, dont une partie est réexportée vers les Pays-Bas,

- et d’autres pays tiers (+16%, +800 téc, à 6 000 téc), principalement du Mercosur pour 5 500 téc (à +16% /2024).

Nos importations depuis la plupart des États membres ont reculé du fait du manque de disponibilités en UE :

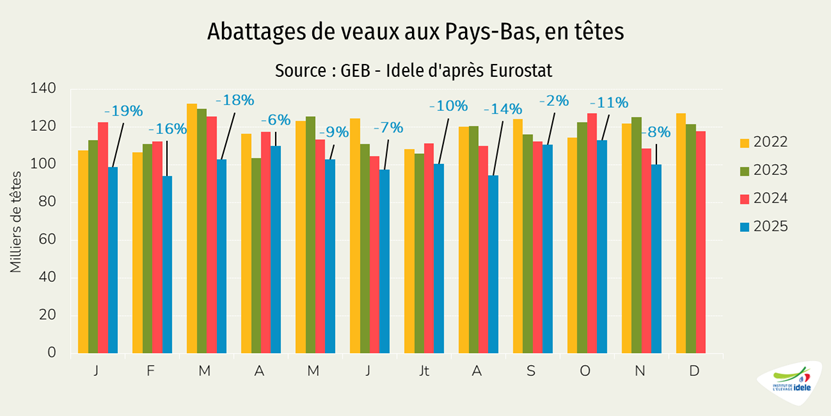

- -5% /2024 depuis les Pays-Bas, notre principal fournisseur, à 76 000 téc, du fait du recul des abattages de veaux aux Pays-Bas (-13% en téc, voir notre article sur les veaux de boucherie).

- -3% depuis l’Irlande, à 57 000 téc, en lien avec la forte baisse de 20% des abattages de vaches sur l’île en 2025,

- -4% depuis l’Italie, à 14 000 téc,

- -7% depuis l’Espagne, à 19 000 téc,

- -18% depuis la Belgique, à 22 000 téc.

Le disponible consommable de viande bovine reculait en décembre

En décembre, la consommation par bilan de viande bovine et de veau a reculé de 5% comparé à décembre 2024. Au global sur l’ensemble de l’année 2025, la consommation calculée par bilan a reculé de 2,8% comparée à 2024, contre -1,7% seulement en 2024. Cette baisse de la consommation s’explique avant tout par le recul des abattages en France et en Europe.

Attention toutefois, ce calcul ne tient pas compte des éventuelles variations de stocks qui peuvent influer sur les volumes d’un mois sur l’autre ou sur de plus longues périodes.

La part d’import dans la consommation se situait en décembre à 27%, du fait d’imports équivalents à ceux de décembre 2024 avec une production en recul. En cumul depuis le début de l’année, la part d’import dans la consommation est de 26%, comme en 2024.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par la nouvelle organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

En janvier, l’inflation sur l’alimentaire frais a accéléré

En janvier selon l’INSEE, l’inflation générale serait de 0,3% seulement sur un an (contre 0,8% un mois plus tôt). Ce ralentissement de l’inflation est lié à la baisse de prix des produits manufacturés, notamment habillement et chaussures, avec plus de jours de soldes en janvier 2026 qu’en 2025. La hausse des prix des services de santé ralentirait car la hausse des tarifs des médecins est contenue et les prix de l’énergie continueraient de reculer (-7,8% sur un an). Mais la hausse sur les produits alimentaires accélère un peu : +1,9% en janvier sur un an, contre +1,7% un mois plus tôt, notamment du fait de la hausse sur les produits frais (+1,4% sur un an, contre -0,4% le mois précédent) tandis que l’épicerie progresserait de 2% sur un an, comme un mois plus tôt. L’inflation sur le bœuf en janvier n’est pas encore connue.