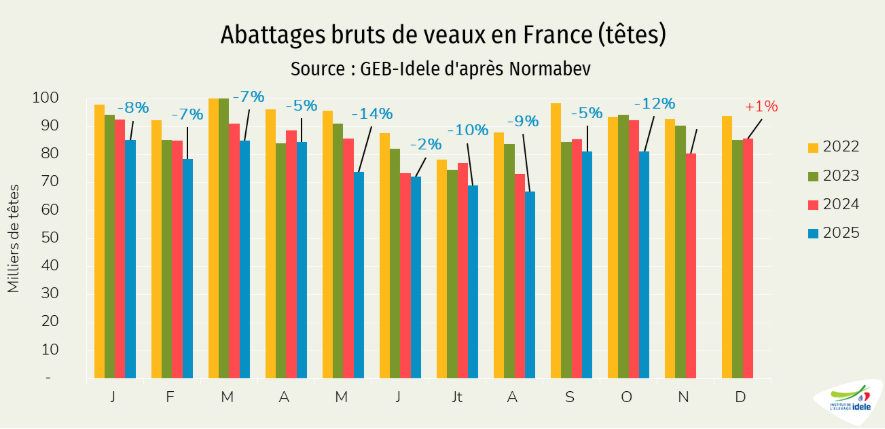

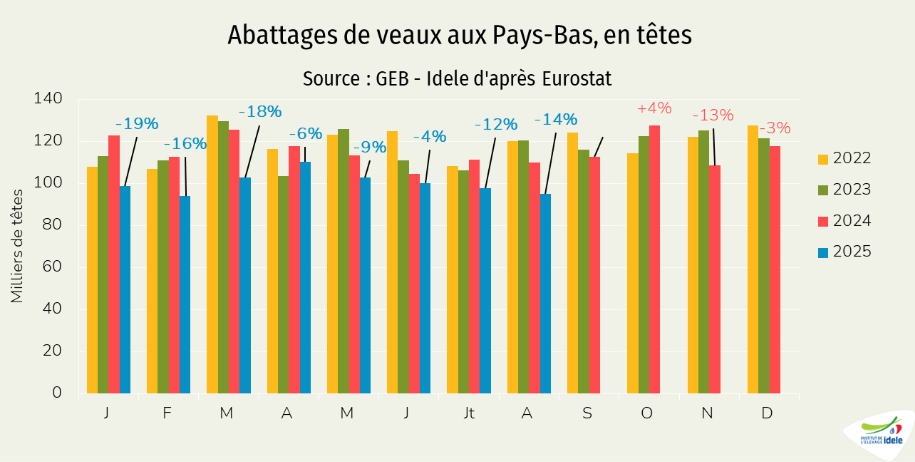

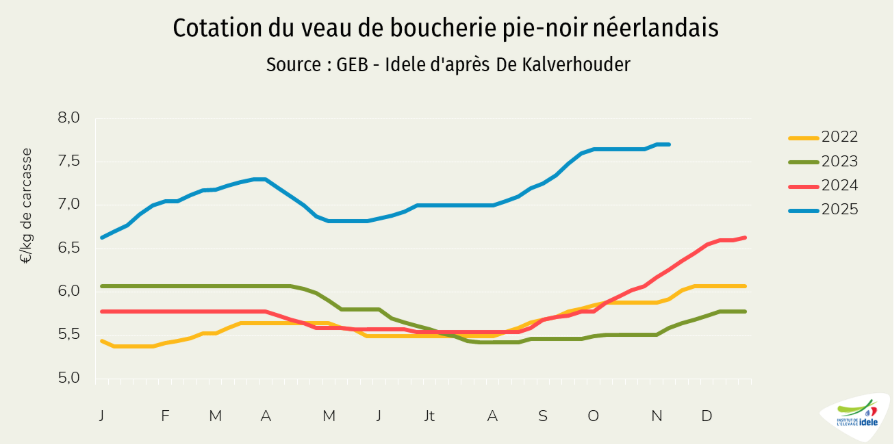

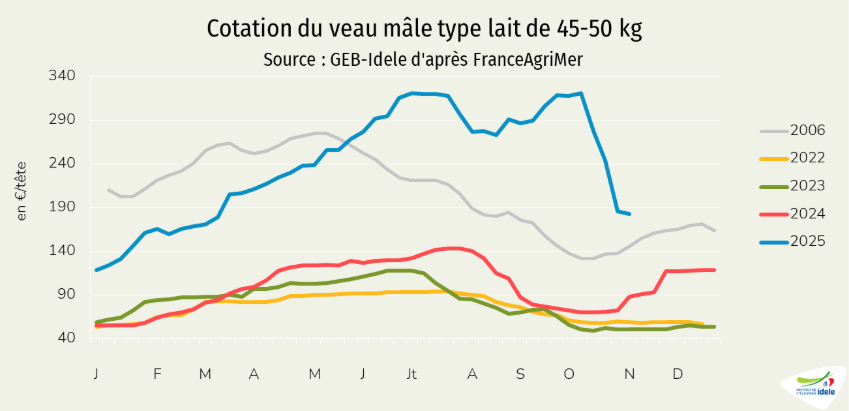

Les prix des jeunes bovins et des veaux de boucherie poursuivent leur hausse saisonnière, accentuée par la réduction de l’offre. Les femelles allaitantes gagnent aussi quelques centimes. Les cours des vaches laitières ont amorcé leur baisse saisonnière presque partout en Europe, seule la vache irlandaise fait de la résistance. L’export en vif a repris après deux semaines d’arrêt liés à la DNC. Les prix des veaux laitiers sont redescendus de leur sommet. Ceux des broutards s’inscrivent dans une tendance saisonnière habituelle, mais la tension sur l’offre demeure.

Viandes bovines » Gros bovins » France »

Prix toujours en hausse, sauf pour les réformes laitières

Dernière révision leLes prix des gros bovins finis restent orientés à la hausse, du fait du recul de l’offre en France et chez nos partenaires européens. Seules les vaches laitières ont amorcé leur baisse saisonnière, tout en restant à des niveaux historiquement hauts.

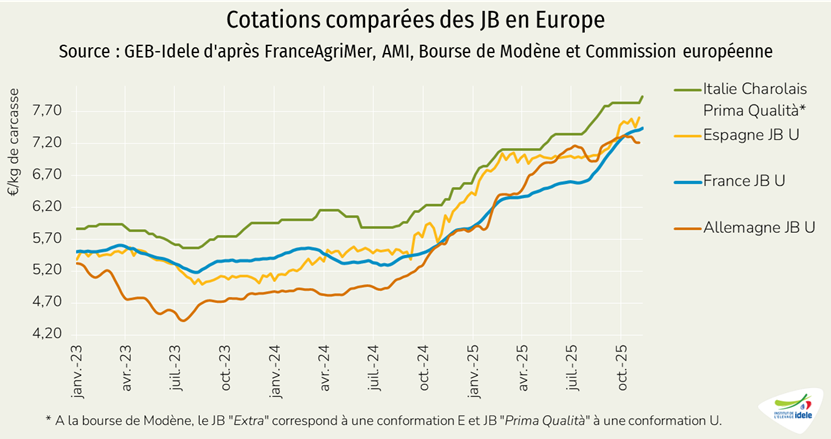

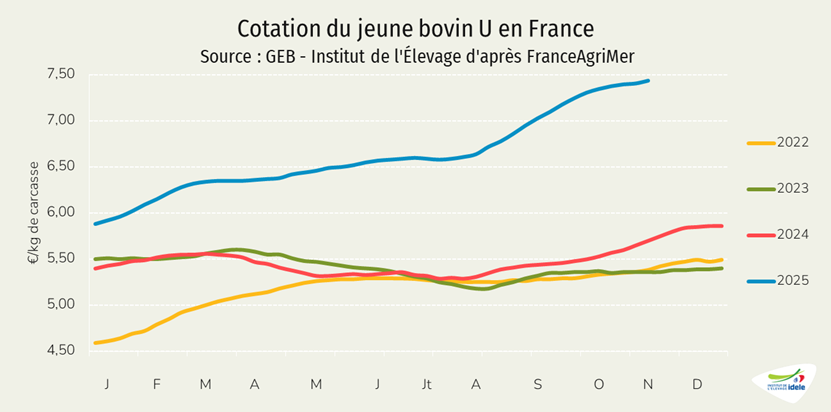

Les prix des JB continuent de gagner des centimes chaque semaine

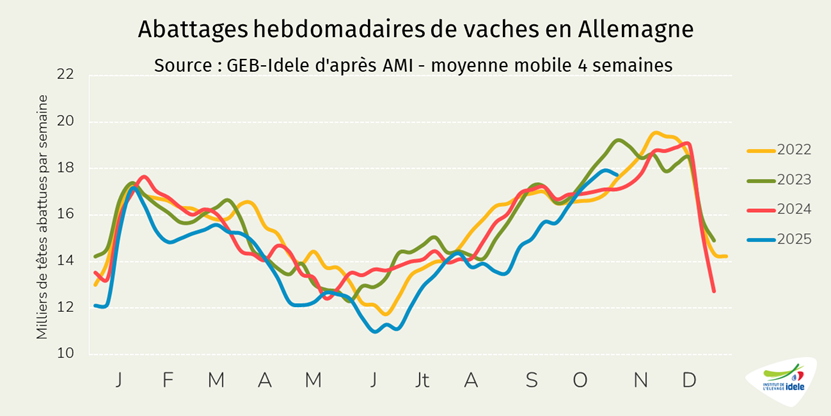

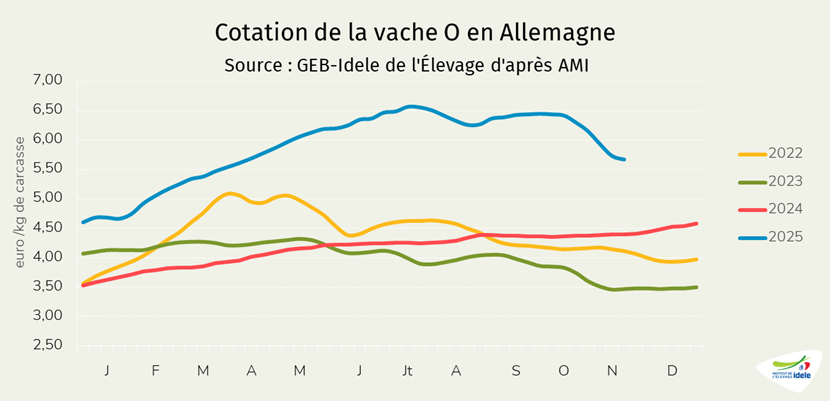

Les cotations des jeunes bovins finis poursuivent leur hausse. L’augmentation du prix du broutard nécessite de passer des hausses sur les animaux finis en France comme en Italie, ce que permet le marché européen qui reste en manque de viande de JB.

La cotation du jeune bovin U a encore gagné 9 centimes en quatre semaines pour atteindre 7,44 €/kg de carcasse en semaine 46, soit +31% /2024. La hausse depuis le début de l’année se chiffre à 1,56 €/kg, tout comme pour le jeune bovin R, qui a atteint à 7,28 €/kg (+31% /2024 également).

La cotation du jeune bovin O, à 6,74 €/kg en semaine 46 (+40% /2024) a encore gagné 4 centimes en quatre semaines.

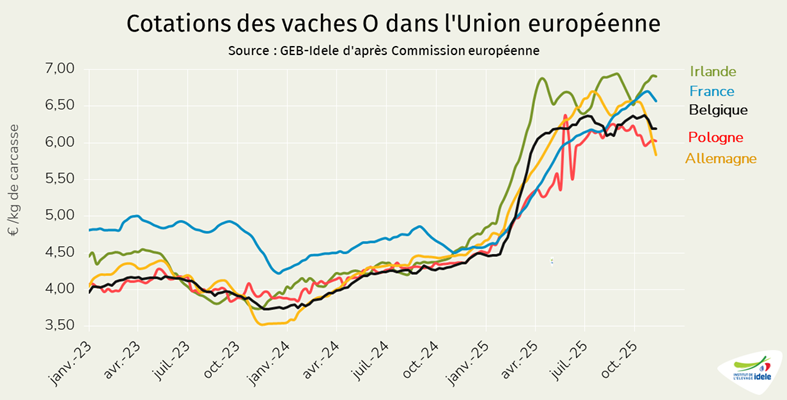

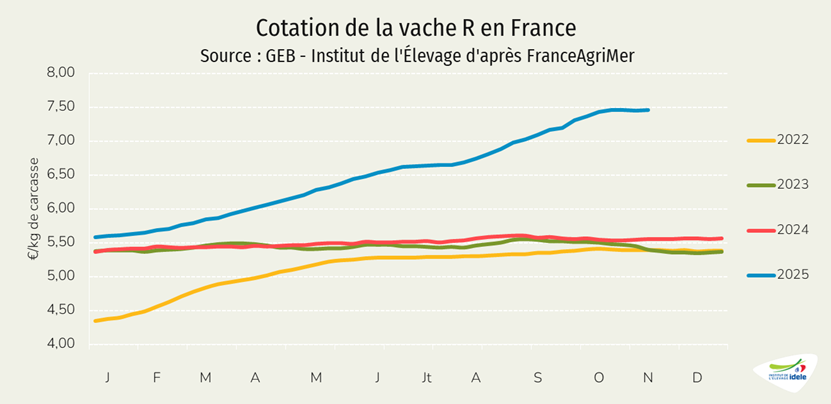

+1,88 €/kg pour la vache R depuis le début de l’année

Les cours des vaches de race à viande ont progressé de façon quasi-continue depuis le début de l’année. Ils se sont stabilisés sur les dernières semaines avant de regagner un centime en semaine 46.

La cotation de la vache R a gagné 1,88 €/kg depuis le début de l’année, à 7,46 €/kg de carcasse en semaine 46 (+34% /2024). La cotation de la vache U standard atteignait 7,78 €/kg de carcasse (+28% /2024). Elle a gagné 63 centimes depuis le début de l’année.

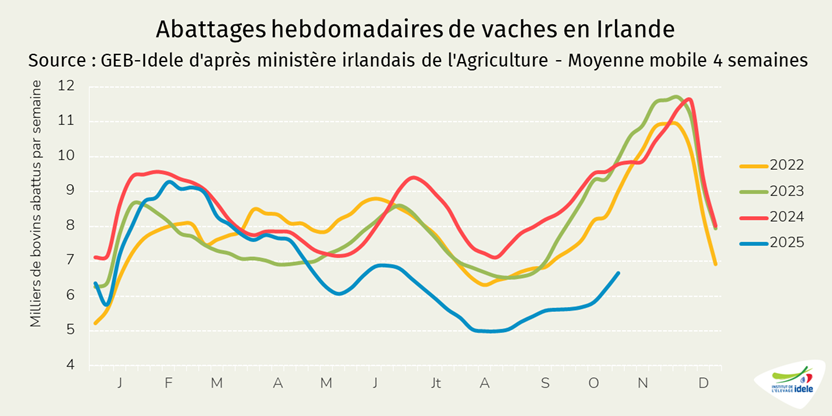

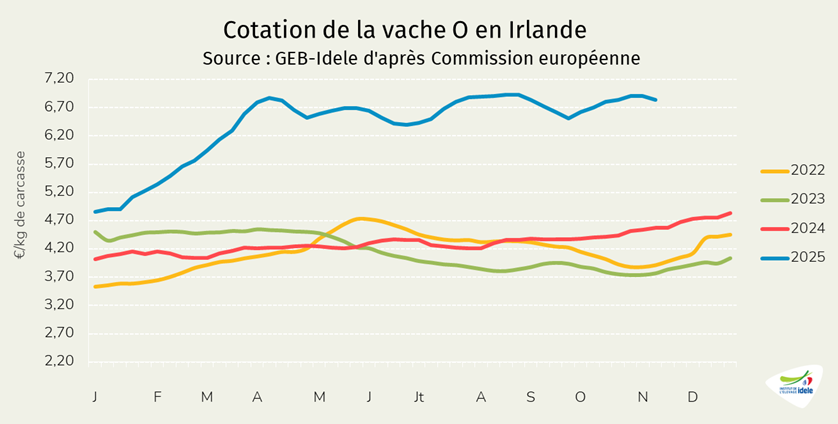

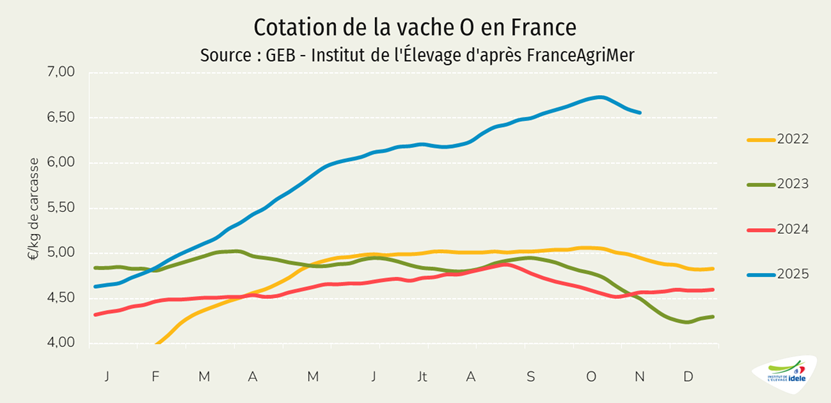

Début de baisse saisonnière des cours des vaches laitières

Les cours des vaches laitières ont débuté leur baisse saisonnière, liée à l’arrivée des réformes automnales sur le marché. Les cotations restent toutefois à des niveaux jamais atteints par le passé à cette saison.

La cotation de la vache O a perdu 17 centimes en trois semaines, mais reste, à 6,56 €/kg de carcasse en semaine 46, presque 2 € au-dessus de son niveau de 2024, ou +44% ! Celle de la vache P affiche une hausse de 2,09 €/kg en un an, à 6,31 €/kg, malgré les quelques centimes perdus sur les trois dernières semaines.

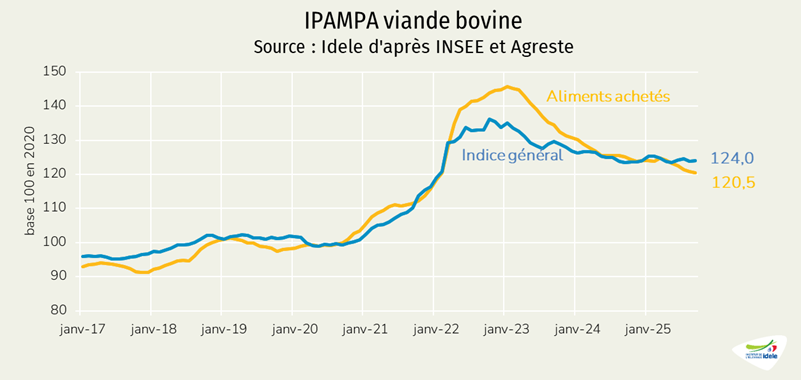

L’IPAMPA relativement stable

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) évolue peu depuis plusieurs mois. En septembre, il est très légèrement remonté (+0,1% /août 2025 et +0,4% /septembre 2024) malgré la baisse du prix de l’aliment, en raison de la hausse du prix de l’énergie.

A noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2024.

Les volumes d’abattage toujours limités

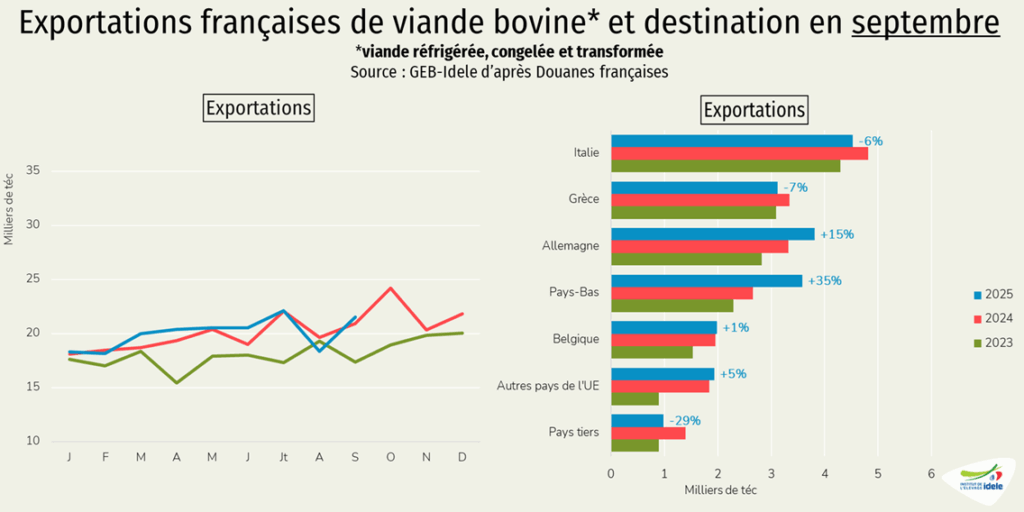

Sur les huit dernières semaines connues (39 à 46), le nombre de gros bovins abattus était en baisse de 1% par rapport au bas niveau de 2024 d’après l’indicateur de Normabev. Cette baisse en tête était toutefois compensée par une hausse de 1% du poids moyen des carcasses.

Dans le détail, la hausse du nombre de vaches laitières (+2% /2024) et de bœufs (+7%) était compensée par la baisse du nombre de vaches de type viande (-3%), de jeunes bovins de type viande (-4%) et de jeunes bovins laitiers (-7%).

Les poids carcasse étaient en hausse d’un an sur l’autre pour toutes les catégories, le prix élevé de la viande ayant incité à alourdir les animaux, d’autant que l’aliment est bon marché et les disponibilités en fourrage relativement abondantes. En outre, dans le contexte actuel de manque d’offre sur le marché, les carcasses lourdes ne sont plus un problème pour les abatteurs qui ont eux aussi la nécessité de maximiser les volumes travaillés pour amortir leurs frais fixes.