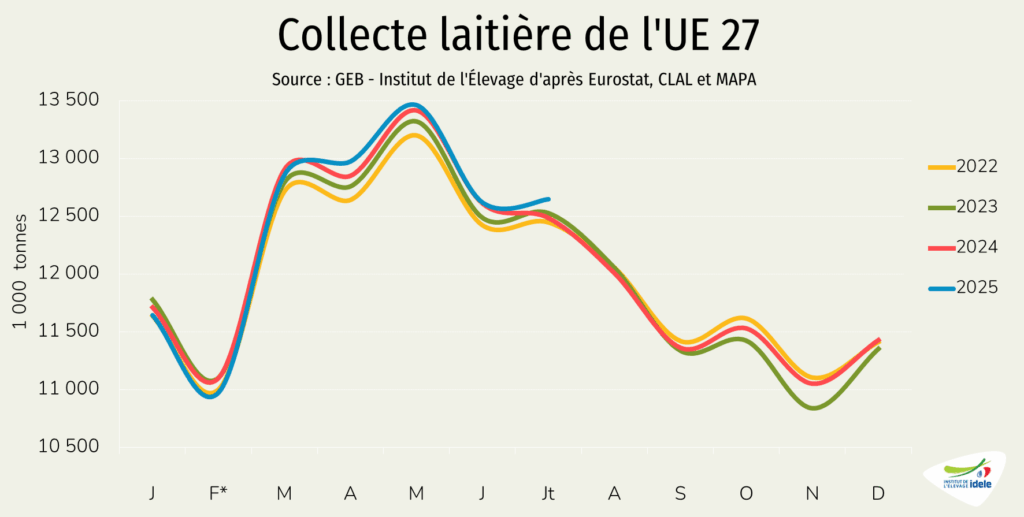

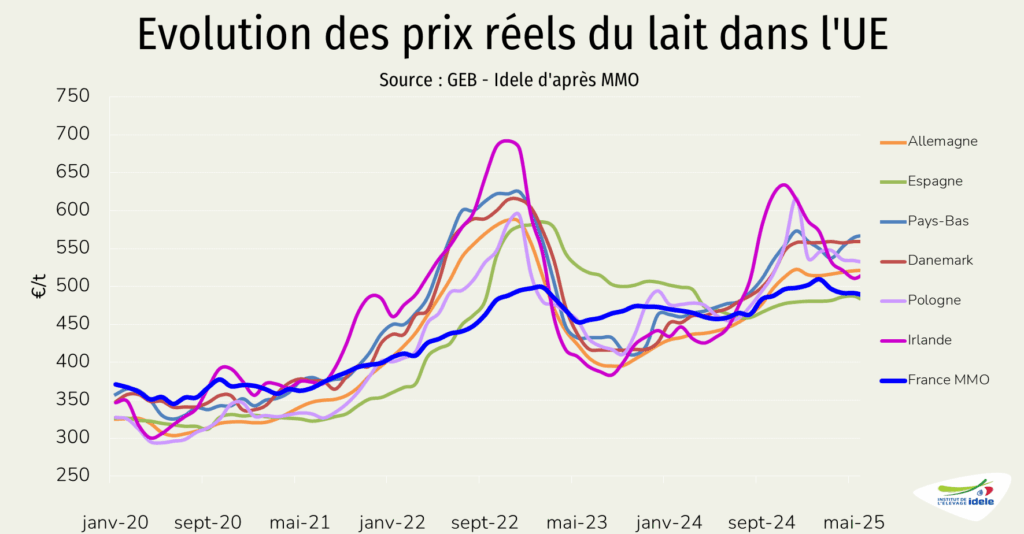

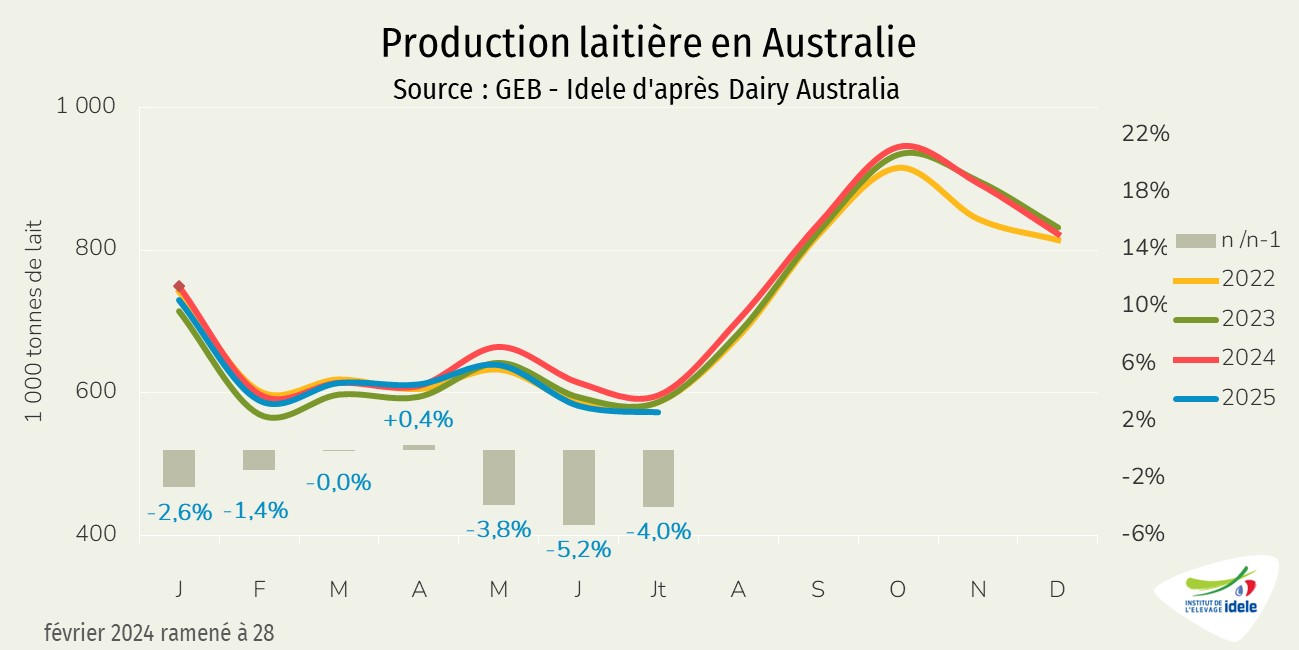

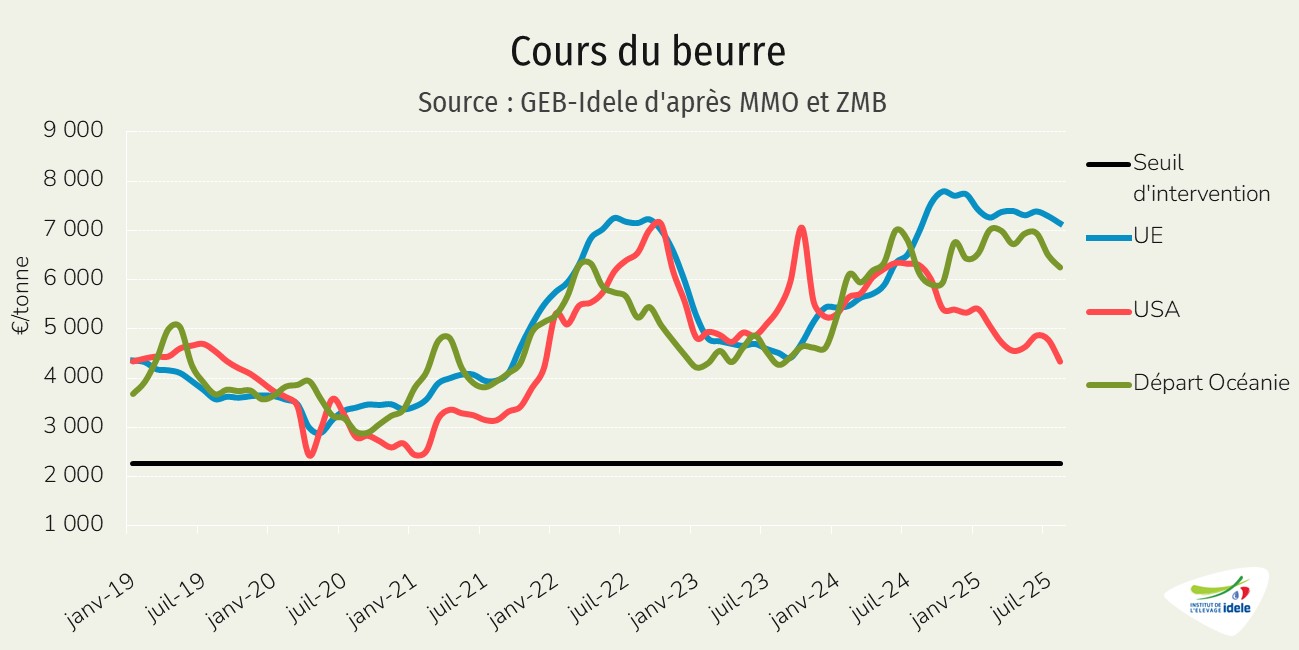

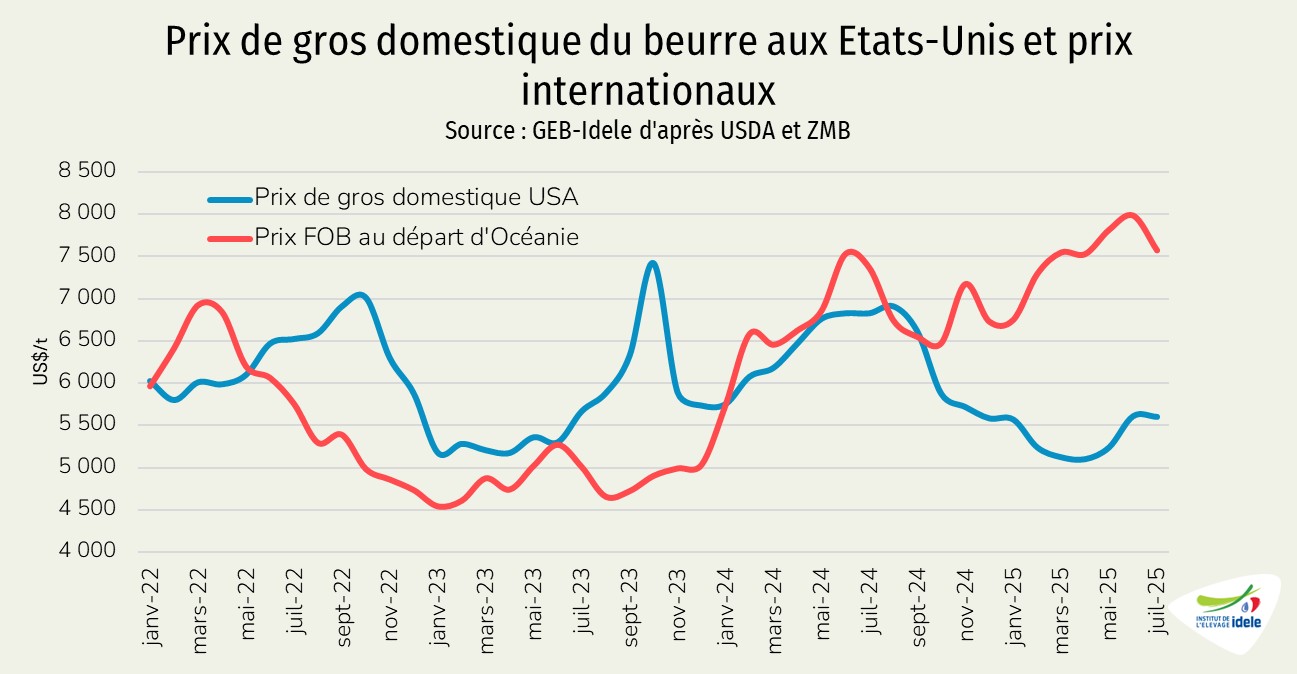

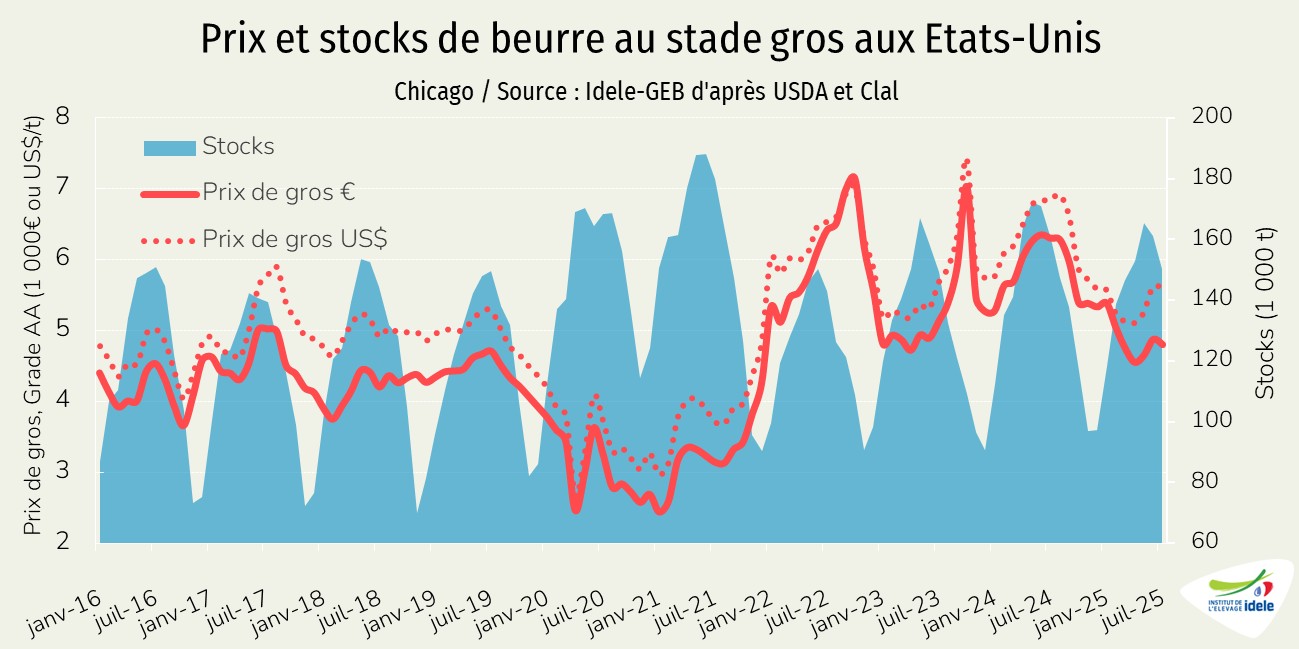

La production de lait poursuit sa croissance dans la plupart des grands bassins, soutenue par l’Argentine et les États-Unis. Les cours du beurre s’orientent à la baisse, avec un recul plus marqué aux États-Unis et en Océanie. Dans l’UE, la collecte progresse, portée par l’Irlande, la Pologne, les Pays-Bas et la France, mais les prix affichent un léger repli. En France, la collecte estivale est restée bien orientée et le prix du lait a poursuivi sa progression, mais des incertitudes pèsent sur 2026.

Lait de vache » Collecte laitière »

Été porteur pour la production laitière, incertitudes pour la suite

Dernière révision leAprès un printemps favorable à la production, la collecte laitière française a poursuivi sa progression cet été. Si le prix du lait s’affiche en légère hausse, les doutes planent sur 2026.

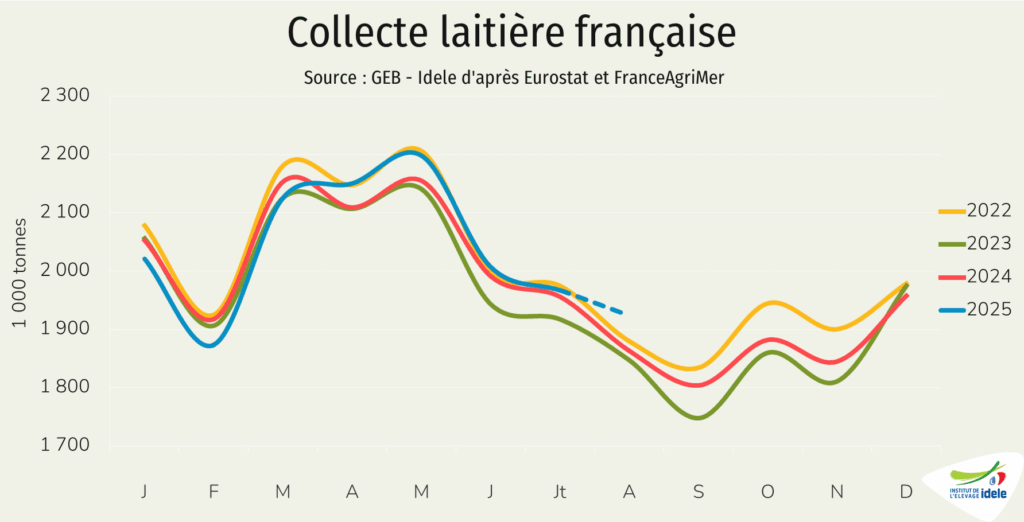

Une collecte sous le signe du redressement

En juillet 2025, la collecte laitière française a poursuivi sa progression (+0,6% /juillet 2024). Et, selon les enquêtes hebdomadaires de FranceAgriMer, le mois d’août aurait été marqué par une nette hausse des volumes collectés, proche de 3%.

Après un début d’année perturbé par les épisodes sanitaires, le printemps a offert des conditions idéales pour la mise à l’herbe des vaches. Le recul du prix des concentrés a également soutenu la production. Les perspectives restent baissières pour les prix des aliments pour animaux. Si les coups de chaleur de fin juin – début juillet et mi-août ont pesé sur les troupeaux et les pâturages, les éleveurs ont su réagir rapidement. Bâtiments désormais mieux adaptés à la chaleur, affouragement : autant de leviers qui ont permis de maintenir une dynamique positive. Les ensilages d’herbe récoltés en 2025 s’avèrent d’excellente qualité.

En région, la collecte a affiché une belle vitalité en Bretagne (+2,5% en cumul sur 7 mois), en Normandie (+1,8%), en Occitanie (+3,2%) et en Auvergne-Rhône-Alpes (+1,3%). A l’inverse, les régions Grand-Est (-6,3%), Bourgogne-Franche-Comté (-2,3%) et Hauts-de-France (-1,7%), touchées par la FCO (fièvre catarrhale ovine), accusent un fort recul. Une reprise semble toutefois perceptible en Bourgogne-Franche-Comté depuis mai.

Autre fait marquant de l’été, l’arrivée de la FCO en Bretagne, Pays de la Loire et Normandie dès la fin juin, suivie d’une propagation rapide en juillet. La vaccination a été partielle sur ces territoires et de nombreux troupeaux ont été touchés. Si l’impact n’apparaît pas encore dans les chiffres de juillet et août, un recul de la collecte pourrait se faire sentir dans les prochains mois.

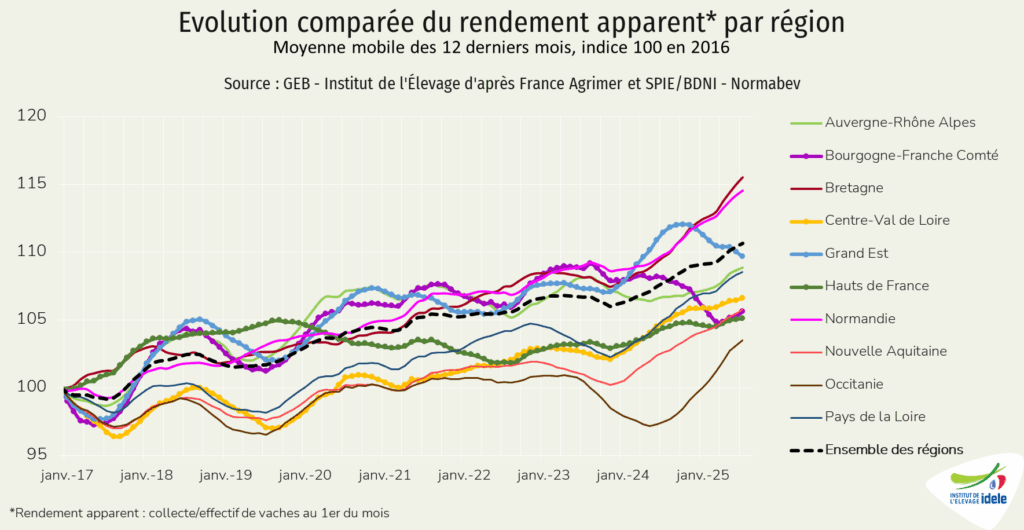

La hausse du rendement laitier des vaches s’est accélérée depuis 2024 en France. Elle s’est poursuivie en 2025. Elle a cependant été freinée par le Grand-Est et la Bourgogne-Franche-Comté, où la FCO a pesé sur les performances des troupeaux. Ces tout derniers mois, le recul semble s’être stoppé en Bourgogne-Franche-Comté.

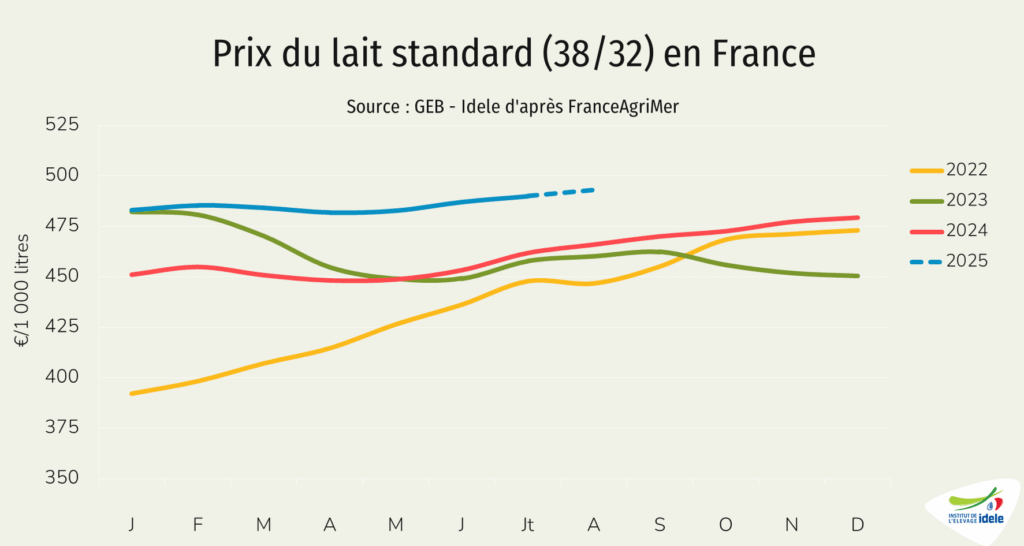

Une progression mesurée du prix du lait

En France, le prix du lait est en légère progression ces derniers mois. Pour un lait standard (38 g/l de TB et 32 g/l de TP), le prix a atteint 490 €/1 000 litres en juillet 2025. Ce prix est supérieur de 28 € à celui de juillet 2024.

D’après l’observatoire de l’Éleveur Laitier, le prix devrait progresser légèrement en août et se stabiliser en septembre.

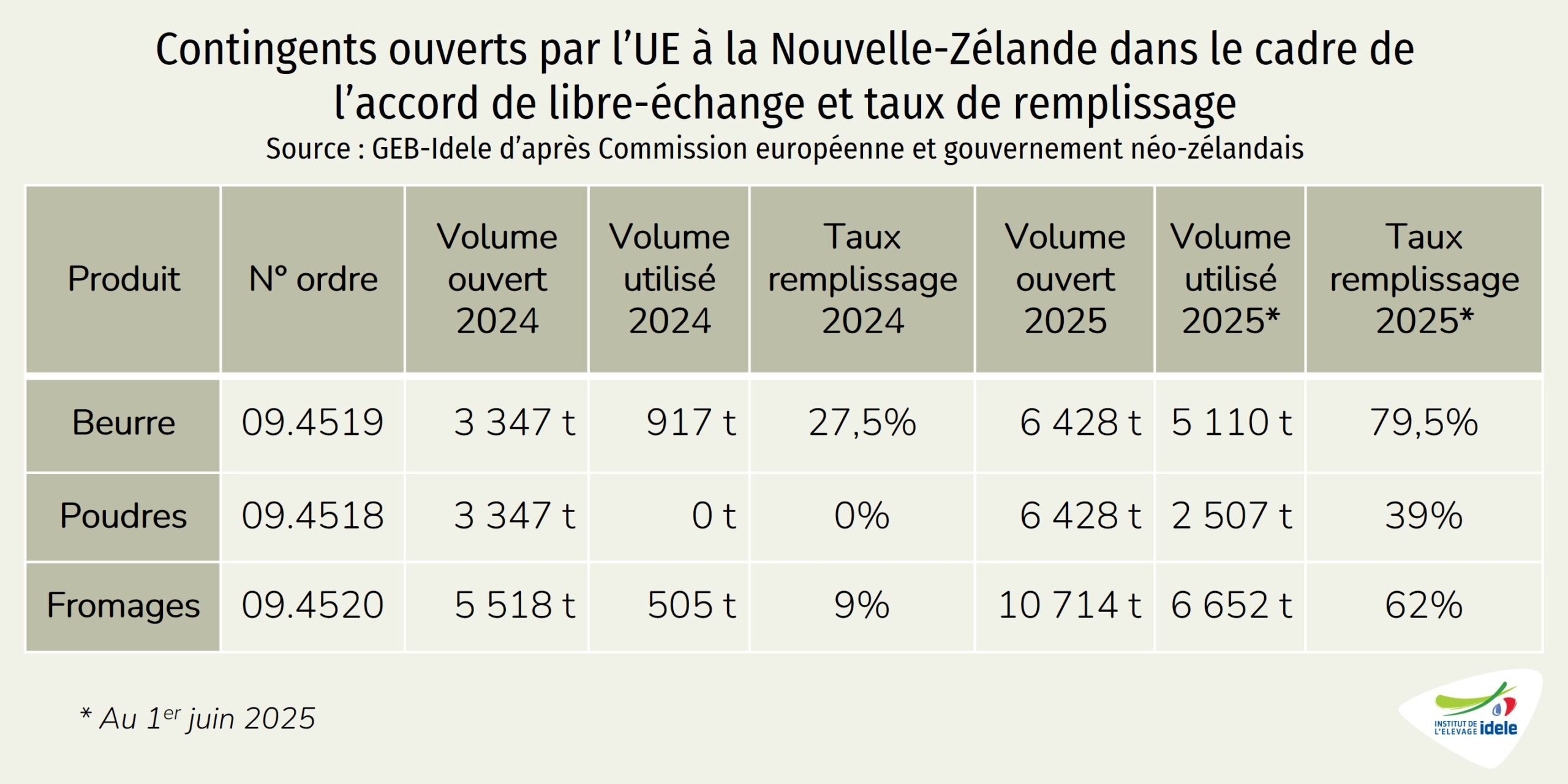

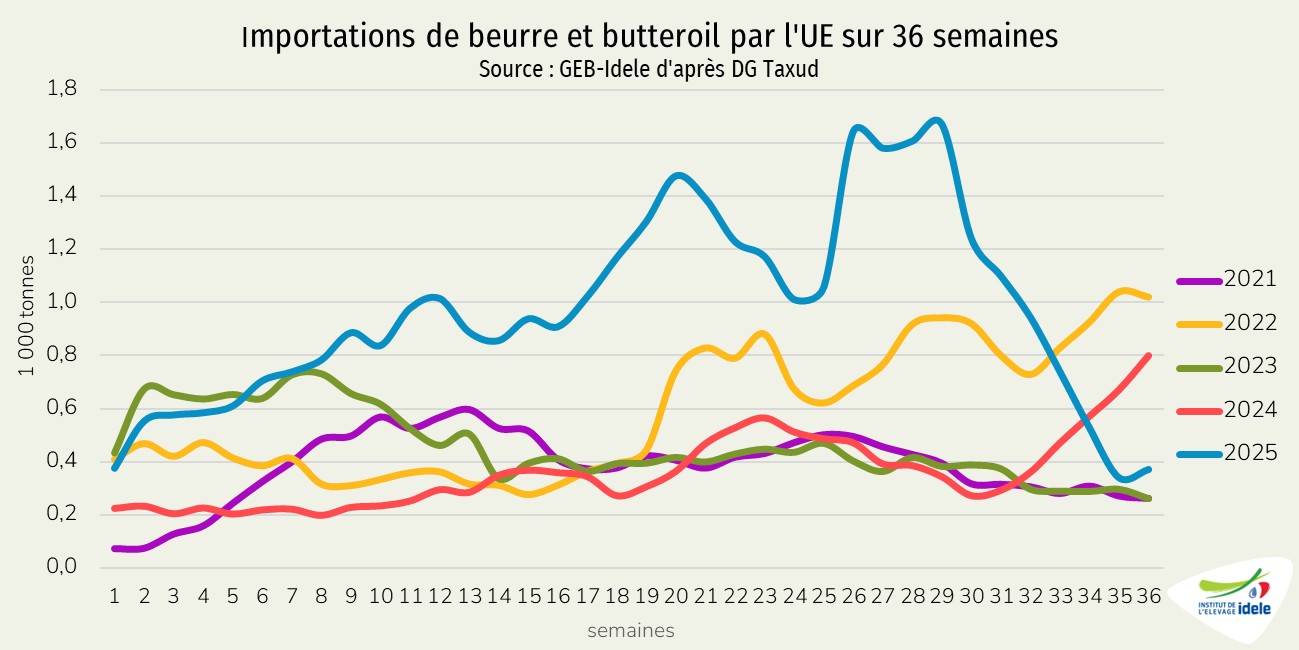

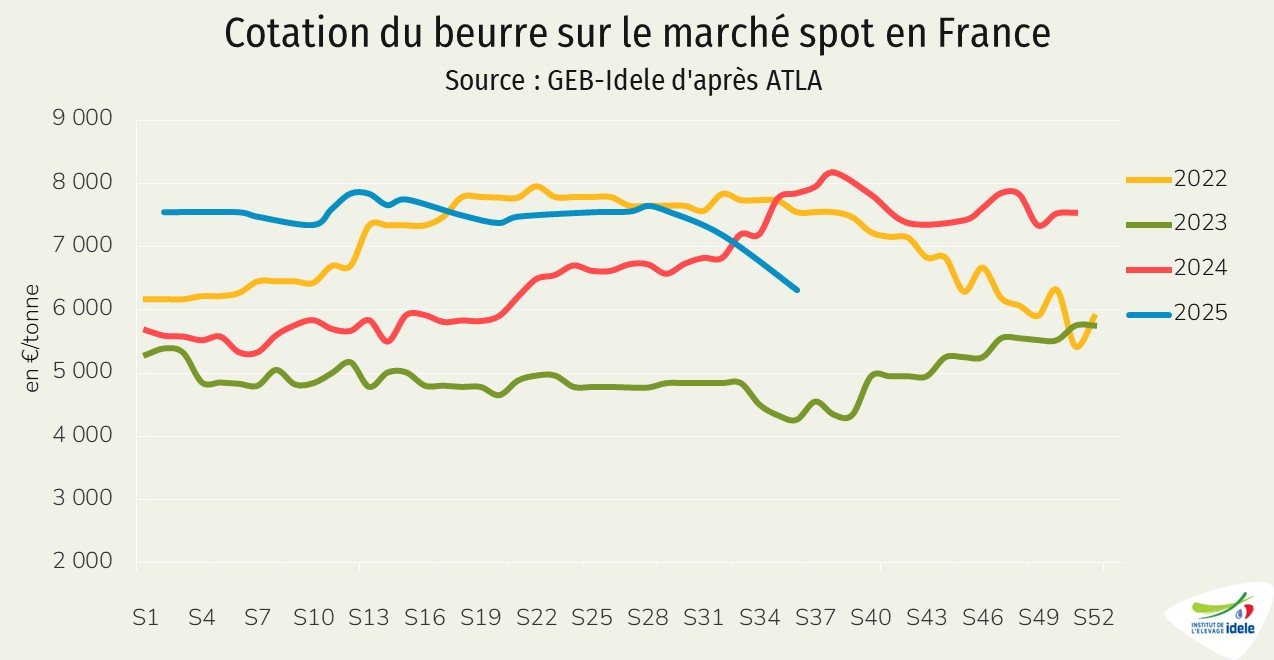

Une interrogation majeure demeure pour 2026 : le rebond actuel de la production mondiale, conjugué au recul du prix du beurre, pourrait peser sur les marchés (pour plus d’informations, voir nos articles sur le marché du beurre et la production laitière mondiale). Quelle en sera l’incidence sur le prix du lait en France ?

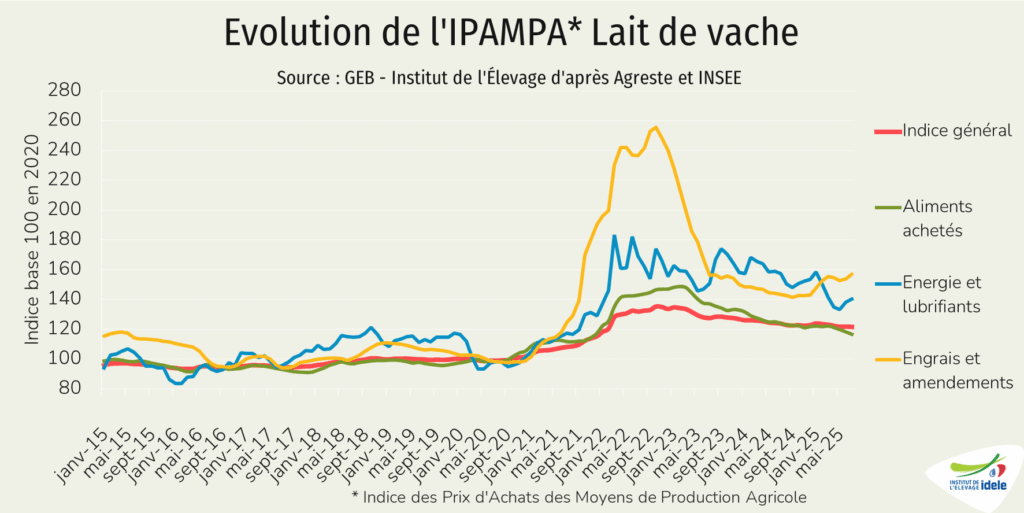

Stabilisation de l’IPAMPA, hausse de la marge MILC

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), se sont stabilisés en juillet 2025 d’un mois sur l’autre (-0,1%) et ont diminué de 1,8% / juillet 2024. Sur un an le recul est toujours marqué pour le poste aliment acheté (-5,9% /2025), pour l’énergie (-11%) mais en hausse pour les engrais (9,5%). La plupart des autres charges incluses dans l’IPAMPA sont stables.

La marge MILC, estimée à 248 €/1 000 l en juillet, a progressé de 6€ en un mois sous l’effet d’une hausse du produit lait, d’une augmentation du produit de la vente des animaux et d’une stabilité des charges. La MILC a augmenté de 72€/1000 l sur un an. Le produit lait a progressé de 26€, les coproduits viande ont augmenté de 39€, tandis que les charges se sont réduites (-7€).

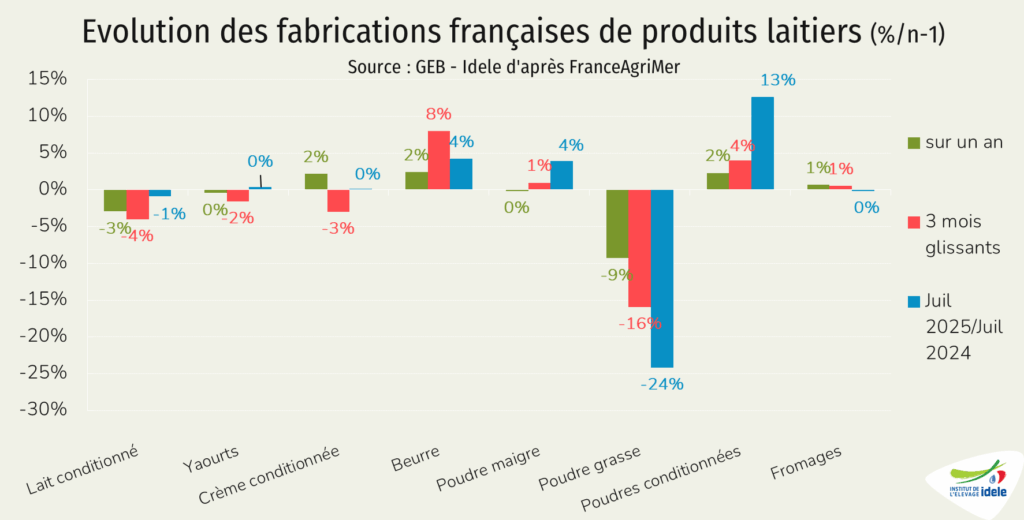

Fabrications dynamiques, contrastes selon les produits

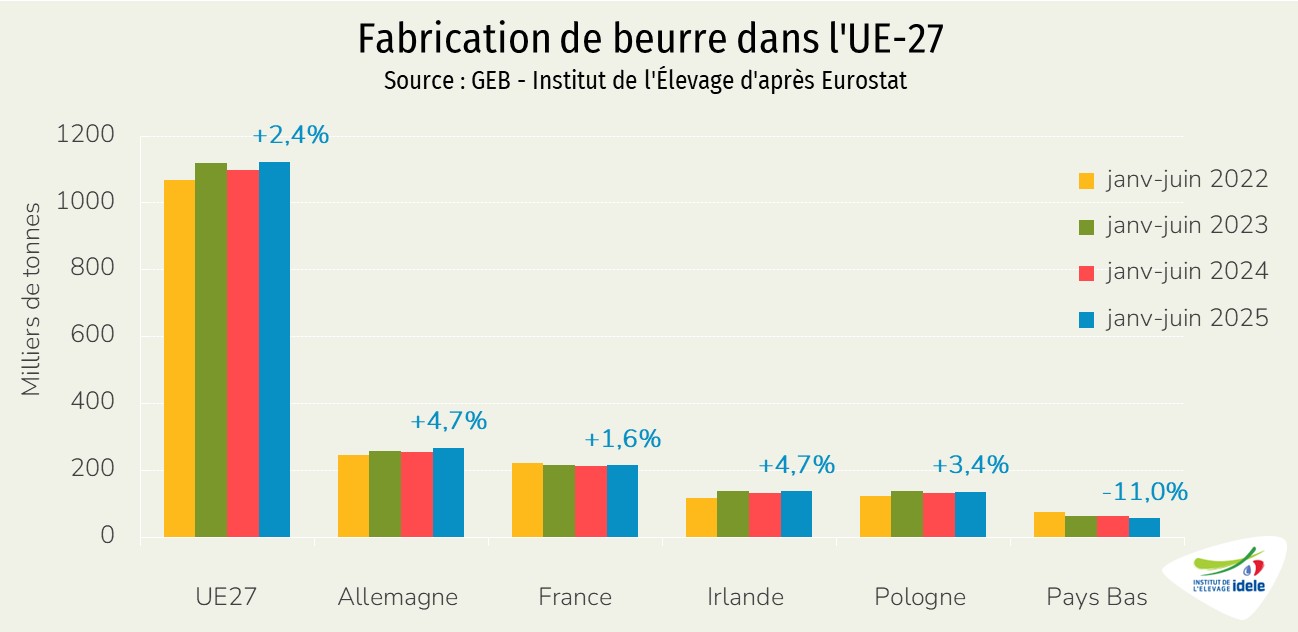

Portées par le rebond de la collecte observé au printemps et en été, les fabrications laitières ont été dynamiques. La progression est particulièrement marquée pour le beurre, en hausse depuis plusieurs mois (+4% en juillet 2025 /juillet 2024), ainsi que pour la poudre maigre (+4%), et les poudres conditionnées (+13%, essentiellement des laits infantiles). Elles sont restées stables en yaourts, fromages et crème conditionnée. En revanche, les fabrications de lait conditionné poursuivent leur repli (-1%), reflet d’une consommation toujours orientée à la baisse.

Le dynamisme des fabrications accompagne une consommation des ménages globalement soutenue en produits laitiers, malgré un fléchissement observé entre mi-avril et mi-juillet. Les ventes de crème, d’ultra-frais et de fromages restent bien orientées, tandis que celles de lait conditionné poursuivent leur repli. Après un net recul sur la première partie de l’année, les ventes de beurre se redressent sensiblement depuis août.

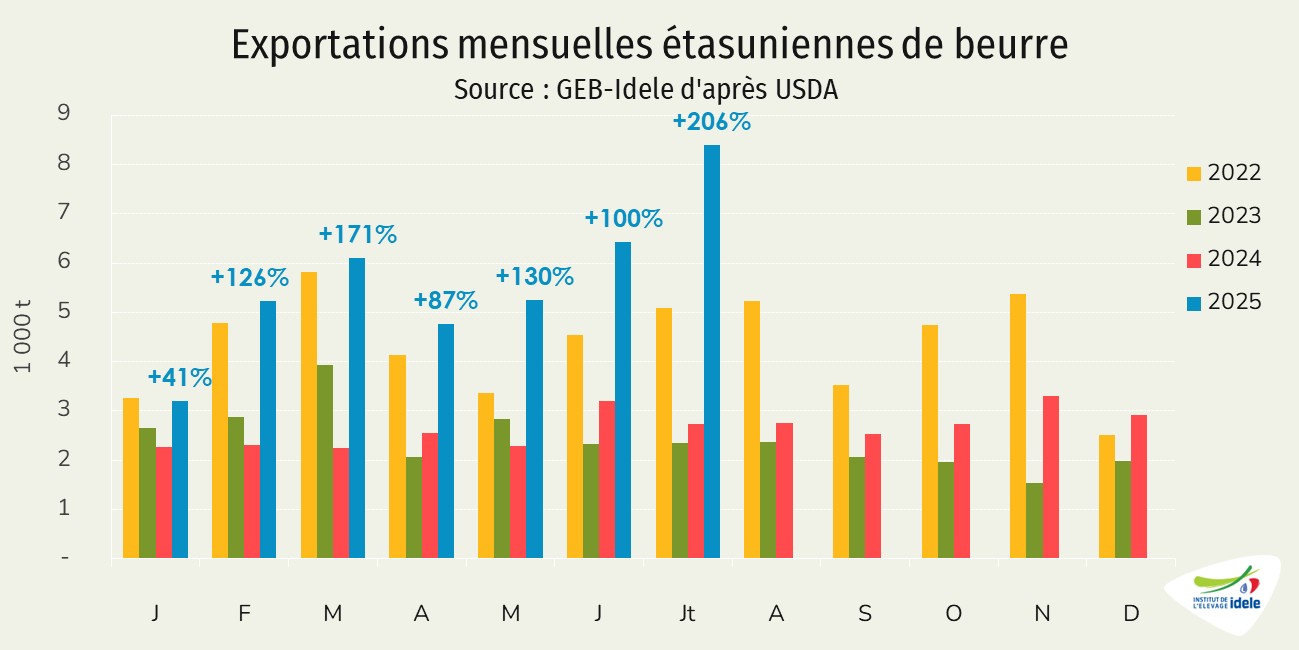

À l’inverse, les débouchés à l’export ont nettement reculé. Sur les sept premiers mois de l’année, les volumes exportés affichent un repli de 8,3% en équivalent lait. La contraction concerne l’ensemble des produits laitiers, à l’exception notable des fromages (+2%) et des yaourts (+4%). Certaines catégories tirent particulièrement leur épingle du jeu : les fromages à fondre (+18%), les fromages frais (+10%) et les fromages râpés (+8%). Le beurre se distingue par un repli de 14% à l’export, marqué par une forte chute des expéditions en vrac (-26%), compensée partiellement par la hausse des ventes de beurres conditionnés (+7%).