Les cotations du beurre sont globalement orientées à la baisse. Cette tendance est plus marquée aux États-Unis et en Océanie qu’en Europe. Les exports étasuniens à prix compétitifs se sont renforcés. Les importations européennes ont augmenté.

Les cours du beurre en retrait

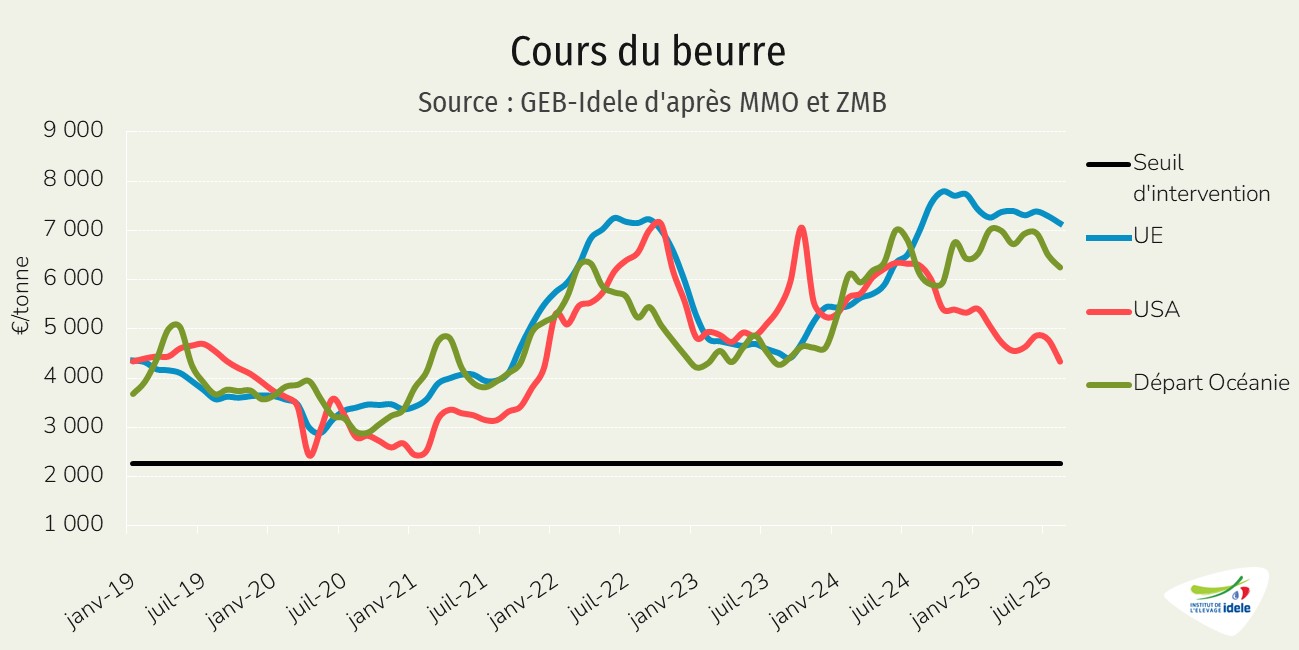

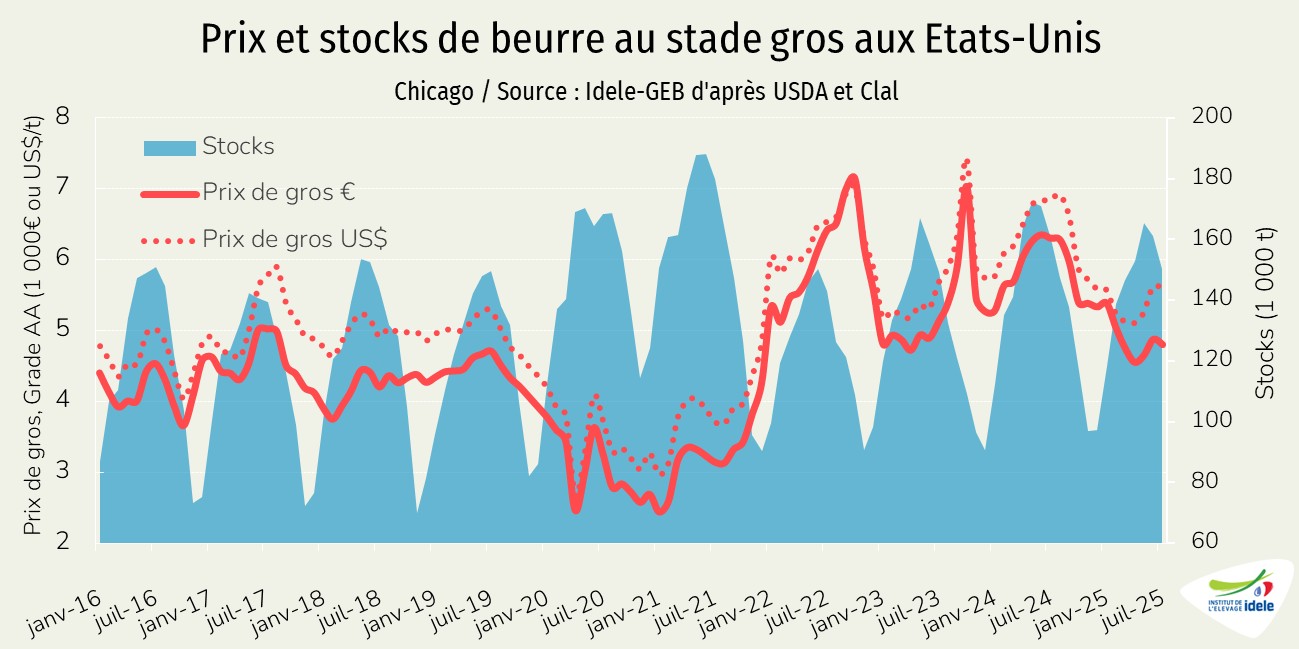

Alors que les dynamiques ont été divergentes sur la première moitié de 2025, les cotations du beurre sont désormais orientées à la baisse chez les principaux exportateurs alors que les disponibilités sont plus importantes. En août 2025, les cours étasuniens du beurre ont affiché un net recul sur un mois (-9% /juillet 2025 et -31% /août 2024, à 4 338 €/t). En Nouvelle-Zélande, si la demande à l’export a longtemps soutenu les cours, la progression de l’offre sur le marché international pèse désormais sur les prix. La cotation du beurre y était en recul marqué (-4% /juillet 2025 mais +2% /août 2024, à 6 245 €/t). La baisse était moins forte pour l’UE (-2% /juillet 2025 et +2% /août 2024, à 7 137 €/t), où les importations ont nettement progressé tout comme, récemment, les fabrications.

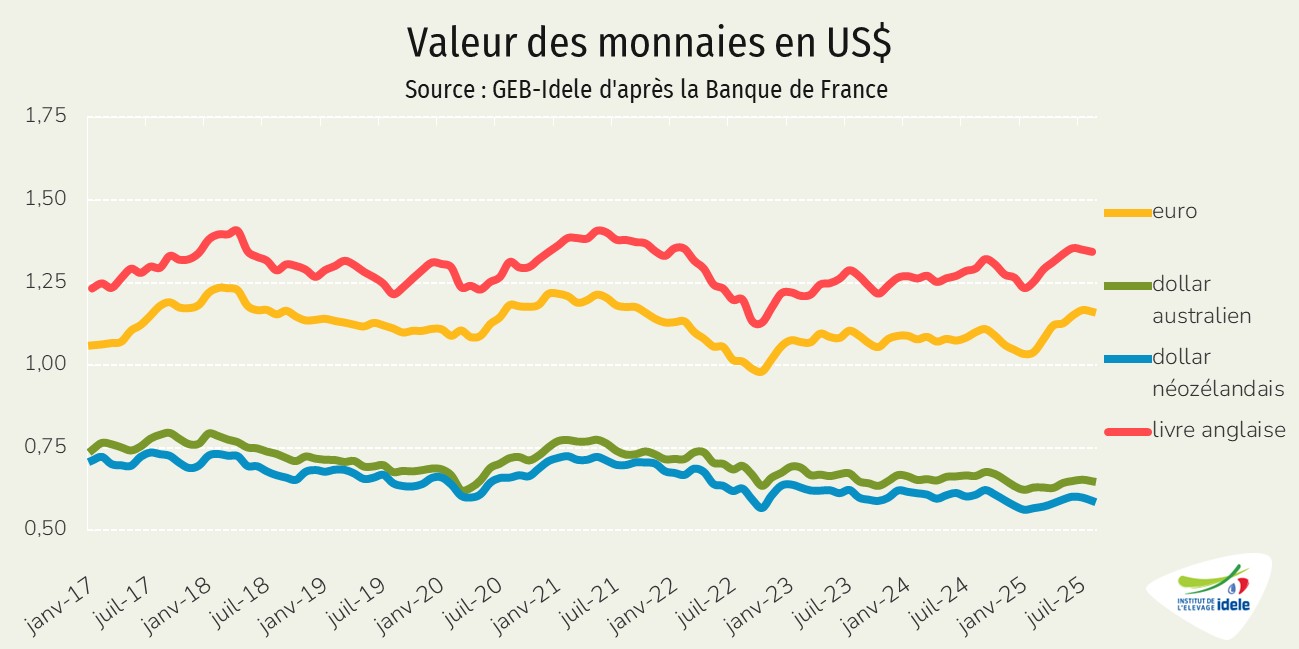

Jusqu’ici, la compétitivité relative des cours du beurre étasunien en euro avait été accentuée par le recul de la valeur du dollar des États-Unis face aux incertitudes soulevées par la politique commerciale du président Trump. Entre janvier et juillet 2025, la valeur du dollar US avait reculé de plus de 11% par rapport à l’euro. Entre juillet et août 2025, la valeur du dollar étasunien en euro est cependant restée relativement stable.

Plus de fabrications, plus d’export et moins de stocks aux États-Unis

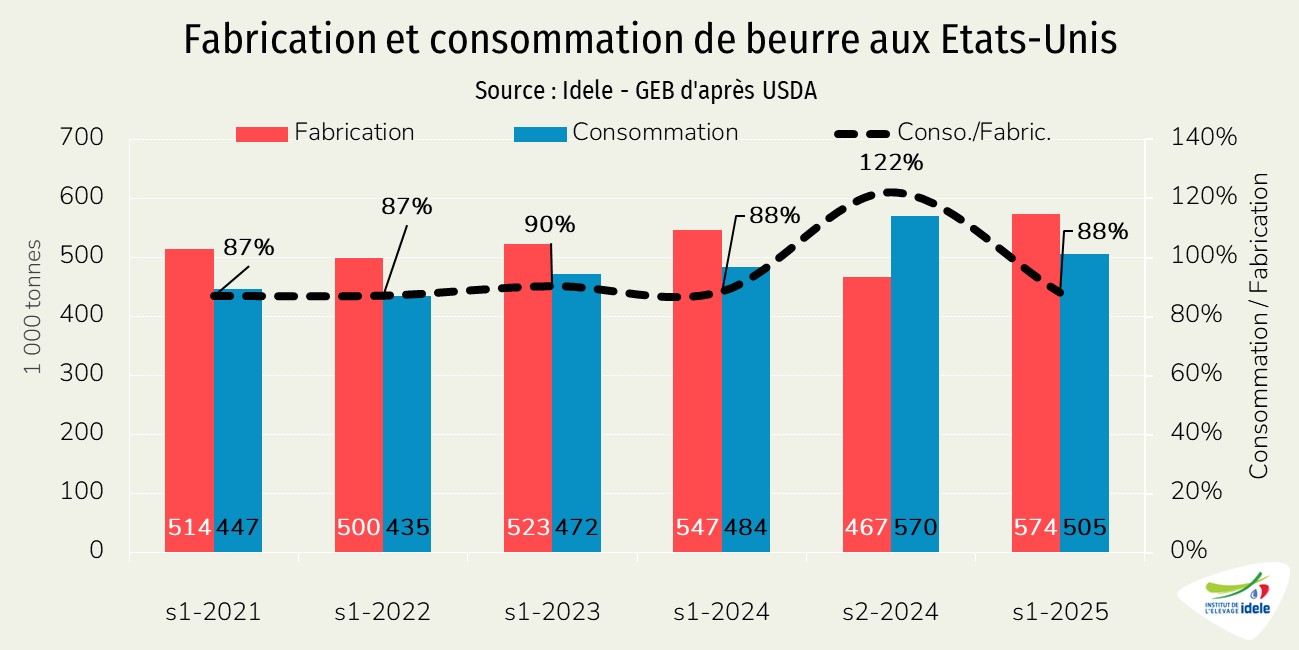

Le dynamisme de la collecte aux États-Unis et la progression du taux butyreux participent depuis le début de l’année à la hausse des fabrications de beurre. Sur le premier semestre 2025, la production de beurre a atteint le niveau record de 574 000 tonnes (+24% /2nd semestre 2024 +5% /1er semestre 2024). Au 2nd semestre 2024, les États-Unis avaient manqué de beurre, ce qui avait tiré à la hausse les prix. Mais dès la fin de 2024, les disponibilités sont devenues plus importantes alors que la demande intérieure reculait.

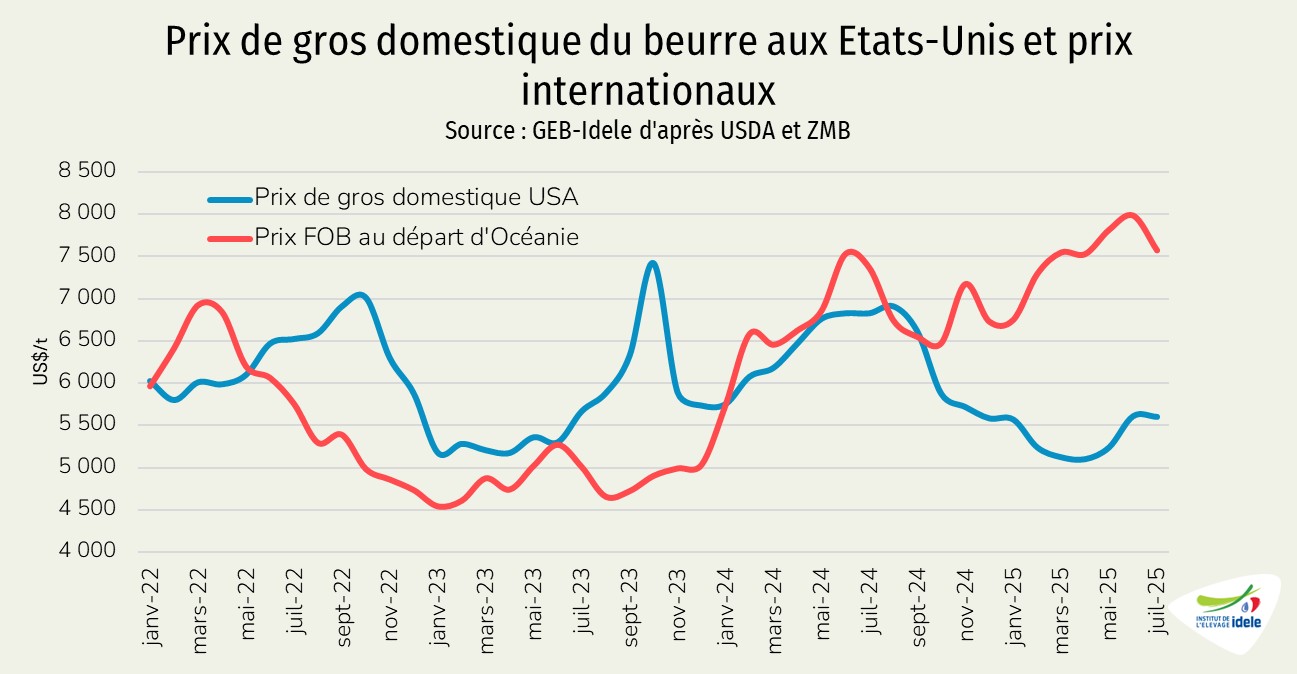

Ce déséquilibre a ainsi entraîné le repli des prix de gros du beurre aux États-Unis à partir du dernier trimestre 2024. L’écart entre le prix de gros étasunien et les prix internationaux a ainsi nettement progressé alors que la demande mondiale restait soutenue début 2025. En moyenne entre janvier et juillet 2025, l’écart entre le prix de gros étasunien et le prix FOB au départ d’Océanie était de 2 140 US$/ tonne, le prix étasunien étant inférieur de 29%.

L’attractivité du marché export a ainsi nettement progressé pour les opérateurs étasuniens comme l’intérêt des acheteurs pour le beurre originaire des États-Unis. Et le repli du dollar des États-Unis face à de nombreuses autres monnaies a accentué ce mouvement.

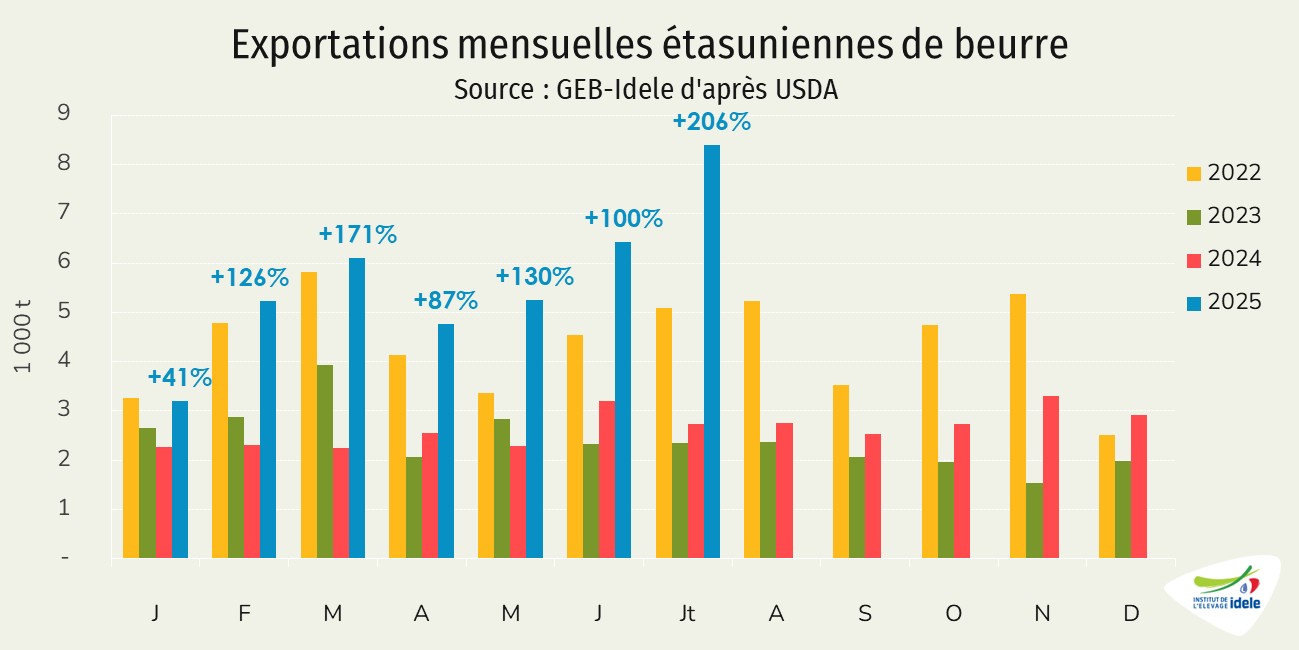

En juillet dernier, près de 8 400 tonnes ont ainsi été expédiés depuis les États-Unis, un record mensuel (x3,1 /juillet 2024). Et en cumul sur les sept premiers mois de 2025, les exportations étasuniennes de beurre ont atteint le niveau record de 39 400 tonnes (x2,2 /2024). Le principal client restait le Canada (40% des volumes, +64% /2024), devant le Mexique (16% des volumes, +6% /2024).

Dans le même temps, avec des disponibilités relativement importantes, les importations de beurre des États-Unis ont reculé. Jusqu’ici importateurs nets de beurre, les États-Unis sont désormais exportateurs nets.

En cumul sur les sept premiers mois de 2025, les importations étaient légèrement inférieures à 30 500 tonnes (-21% /2024). Celles en provenance de l’UE-27 ont chuté de près de 35%. L’UE fournissait encore près de 41% du beurre acheté par les États-Unis. Mais l’Irlande a vu ses exportations de beurre vers les États-Unis baisser de plus 38%, ramenant sa part de marché à 33% contre plus de 42% sur la même période de 2024.

Malgré un niveau de fabrication record, le pic annuel des stocks commerciaux de beurre au mois de mai 2025 était en retrait sur un an (-4% /2024, à 165 000 tonnes). Les stocks, en baisse saisonnière, étaient encore en recul sur un an en juillet (-6% à 150 000 tonnes).

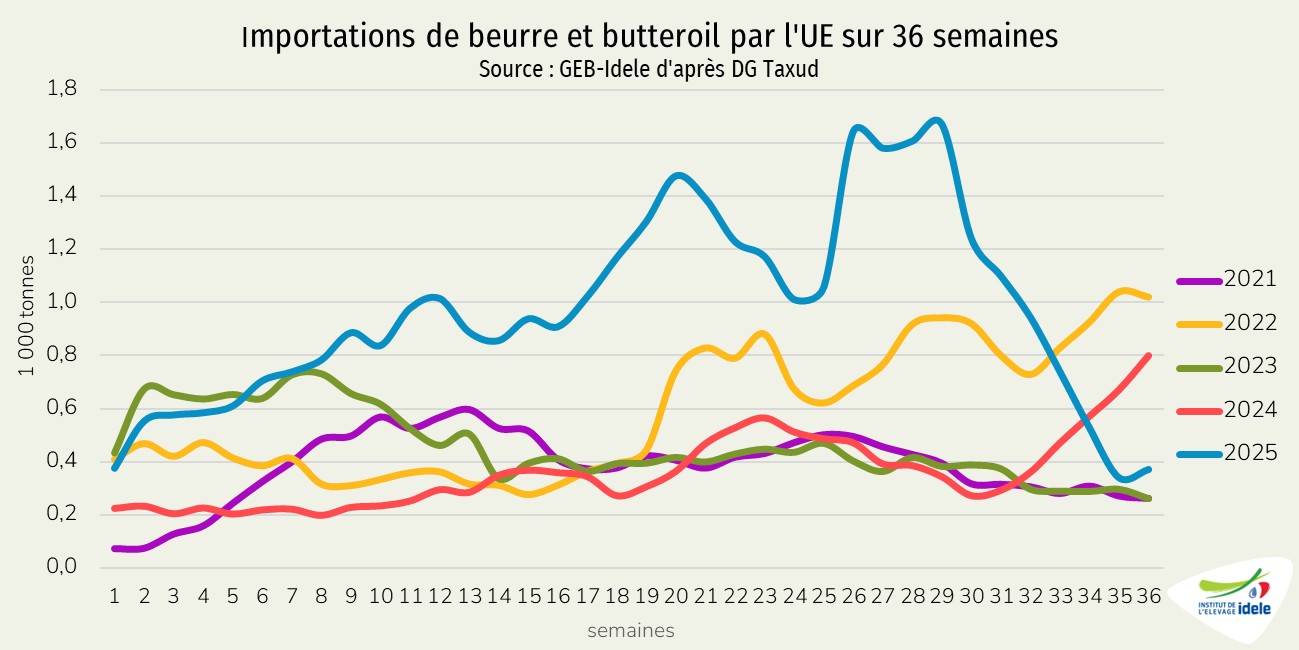

La progression des importations européennes a été marquée

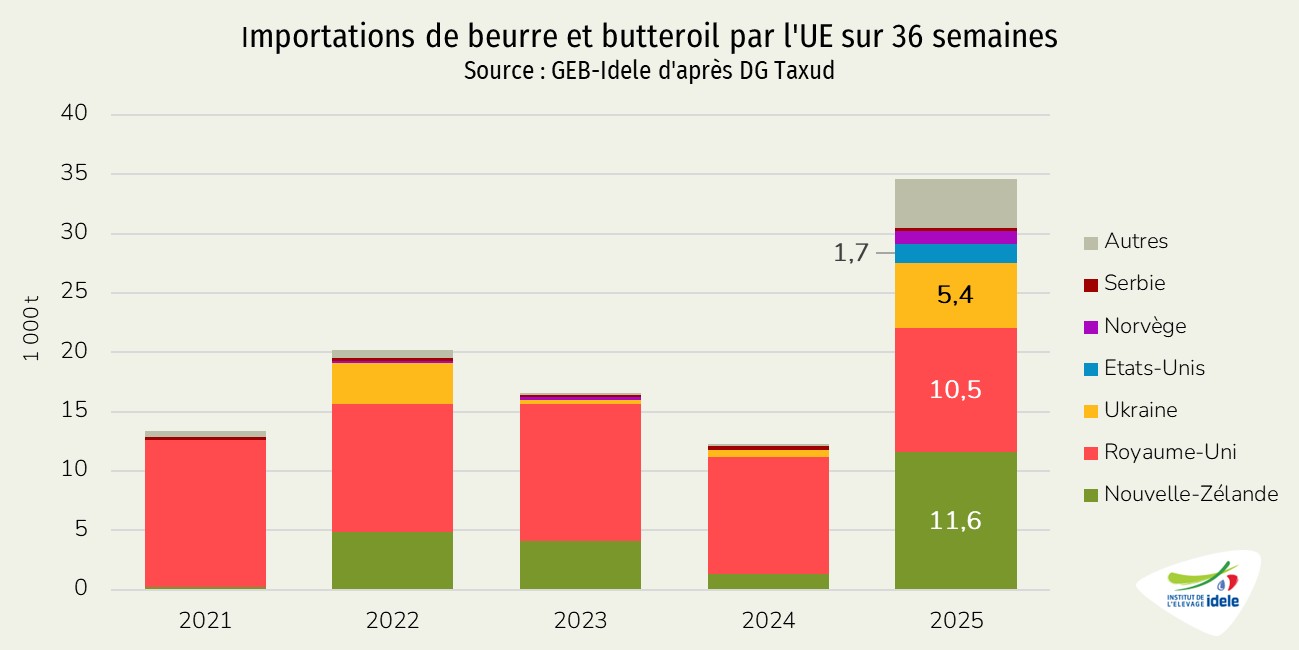

Avec une offre en hausse, notamment en Nouvelle-Zélande, et des fabrications européennes limitées en début d’année, les importations européennes ont nettement progressé. D’après les données de la DG Taxud (ou DG Fiscalité et Union Douanière), les importations européennes de beurre et butteroil ont atteint 34 600 tonnes en cumul sur les 36 premières semaines de l’année (x2,8 /2024), un record.

Pour la première fois, la Nouvelle-Zélande est devenue le premier fournisseur de l’UE (x9 /2024 à 11,6 kt), devant le Royaume-Uni (+7% à 10,5 kt), partenaire historique. L’Ukraine se positionne en troisième fournisseur (x9 à 5,4 kt). Ces trois partenaires bénéficient d’un accès préférentiel au marché européen.

Autre fait notable, l’arrivée des États-Unis sur le marché de l’UE avec des quantités significatives : 1 700 tonnes de beurre ont été expédiés vers l’UE sur la période faisant du pays le quatrième fournisseur de l’UE.

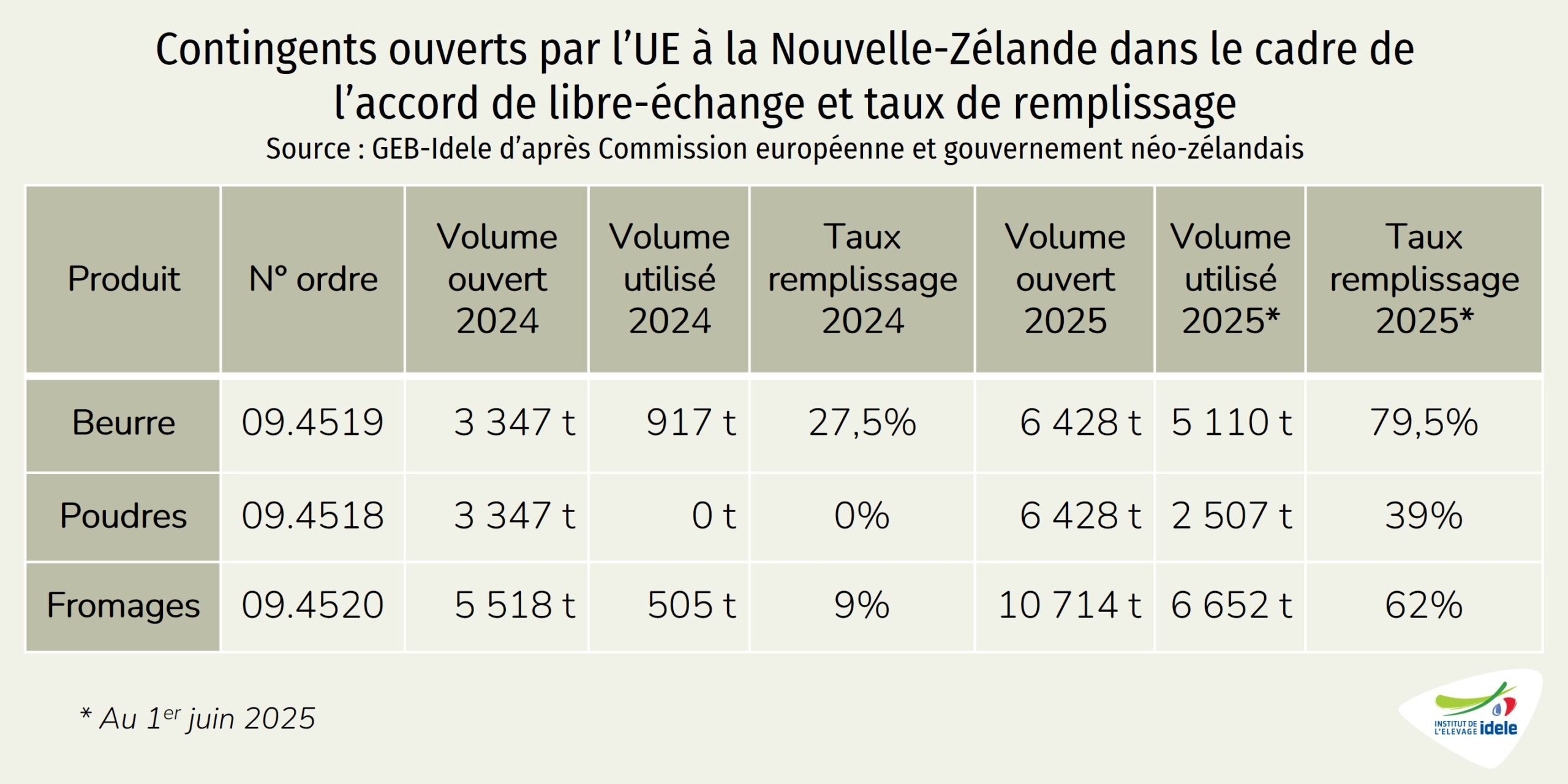

Les importations originaires de Nouvelle-Zélande ont largement bénéficié de la progression des contingents ouverts à la suite de la mise en œuvre de l’accord de libre-échange UE/Nouvelle-Zélande. Entre le 1er janvier et le 1er juin 2025, près de 80% du contingent à droit de douane réduit de 6 428 tonnes de beurre ouvert à la Nouvelle-Zélande avait déjà été rempli.

Depuis le milieu de l’été, il semble que le rythme des importations ait ralenti. Après un pic d’importation flirtant à 1 600 tonnes/semaine entre les semaines 25 et 30, les achats étaient désormais inférieurs à 400 tonnes semaines depuis la semaine 35.

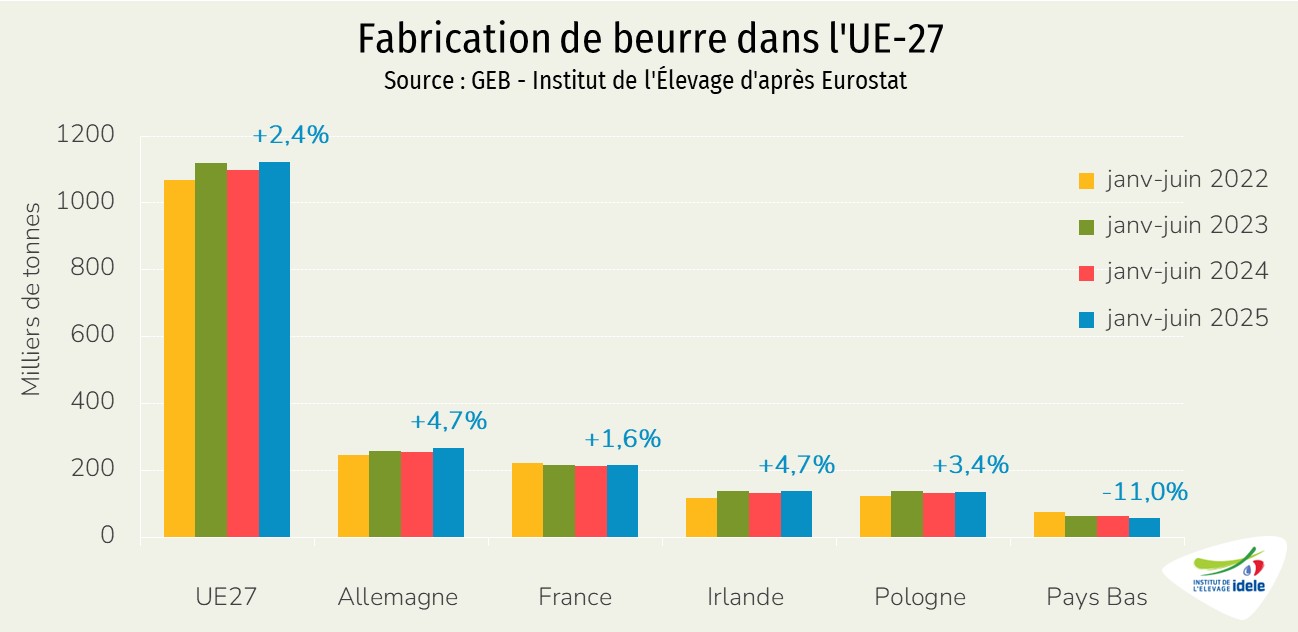

Les fabrications de beurre lors du premier semestre 2025 au sein de l’UE-27 ont rebondi (+2,4% /2024 à 1,12 million de tonnes), sous l’effet des bons prix du beurre en début d’année. Les quatre premiers producteurs de beurre ont accru leurs fabrications : Allemagne (+4,7% à 268 kt), France (+1,6% à 216 kt), Irlande (+4,7% à 137 kt) et Pologne (+3,4% à 137 kt). Au sein du top 5, seuls les Pays-Bas ont vu leur production reculer fortement (-11% à 57 kt).

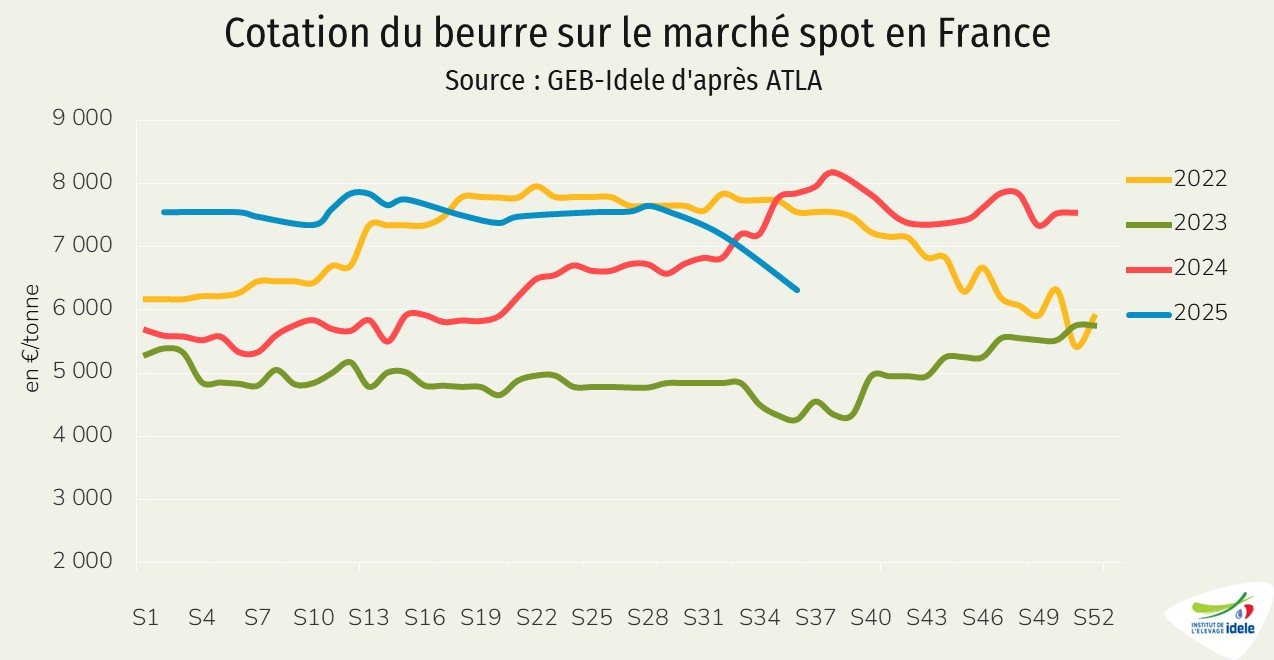

En France, l’offre qui est désormais plus abondante commençait à peser sur les cours à la fin de l’été. D’après ATLA, la cotation du beurre pour les contrats passés sur le marché spot atteignait 6 320 €/tonne en semaine 36, en baisse sur un mois (-12%). Ce niveau est désormais inférieur aux niveaux élevés de 2022 et 2024 (-19% /2024 et 16% /2022).

Lors de l’enchère du 16 septembre sur le Global Dairy Trade, le prix du beurre échangé sur la plateforme était en retrait pour la 6ème enchère consécutive. L’évolution des cours du beurre dépendront notamment de la dynamique de la campagne laitière qui débute actuellement en Nouvelle-Zélande et des choix des industriels dans l’utilisation du lait.