Au cœur de l’été, la production de lait chez les principaux exportateurs mondiaux de produits laitiers était orientée à la hausse. En France, la collecte est restée dynamique mais le bio comme les AOP peinent encore à retrouver de la vigueur.

Depuis plusieurs semaines, l’afflux de lait pèse sur les cours des ingrédients laitiers. Après avoir longtemps résisté, les cours du beurre ont fortement baissé en Europe. Les cours des poudres suivent désormais la même tendance.

+4%

Dernière révision le

C’est la hausse de la collecte de lait de vache en France en août. Soutenue par plusieurs facteurs : un prix du lait attractif, une bonne qualité des fourrages, un prix de l’aliment en baisse et des vaches conservées dans les exploitations.

Lait de vache » Collecte laitière »

Collecte en hausse, prix sous tension

Dernière révision le

La collecte laitière française a nettement rebondi cet été, portée par des conditions de production favorables. Des tensions commencent à se faire sentir sur le prix du lait.

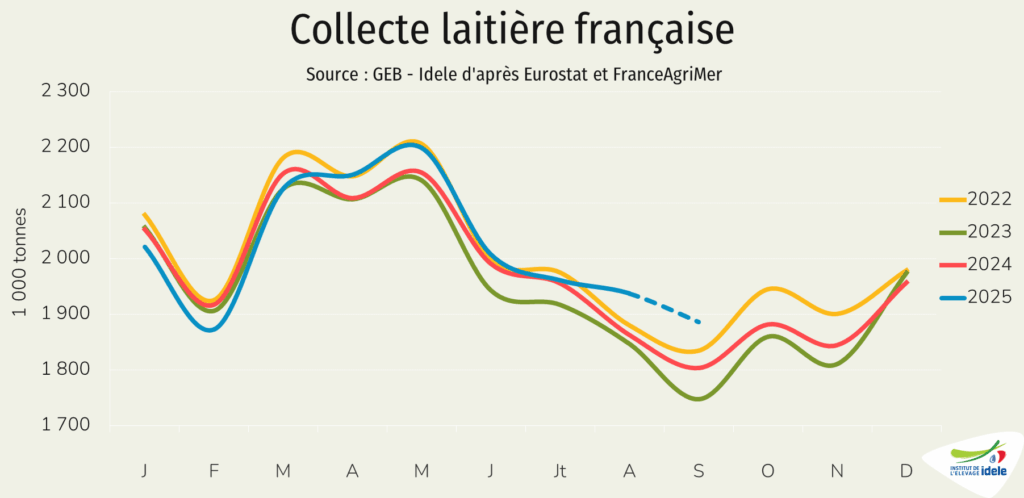

Nette hausse de la collecte estivale

En août 2025,la collecte laitière française a enregistré une progression très marquée (+4% /août 2024). Et, selon les enquêtes hebdomadaires de FranceAgriMer, le mois de septembre aurait confirmé cette dynamique avec une hausse supérieure à 4%. Après un 1er trimestre en recul, la collecte française a affiché un net rebond. Sur huit mois, c’est une croissance de 0,5% /2024 qui est observée.

Cette évolution positive s’explique par un prix du lait incitatif, combiné à une excellente qualité des fourrages récoltés en 2025 et à des prix de l’aliment en baisse, qui ont encouragé les éleveurs à garder leurs vaches et à produire davantage. Ce rebond intervient malgré la présence de la FCO dans l’Ouest, dont les effets restent pour l’instant peu visibles.

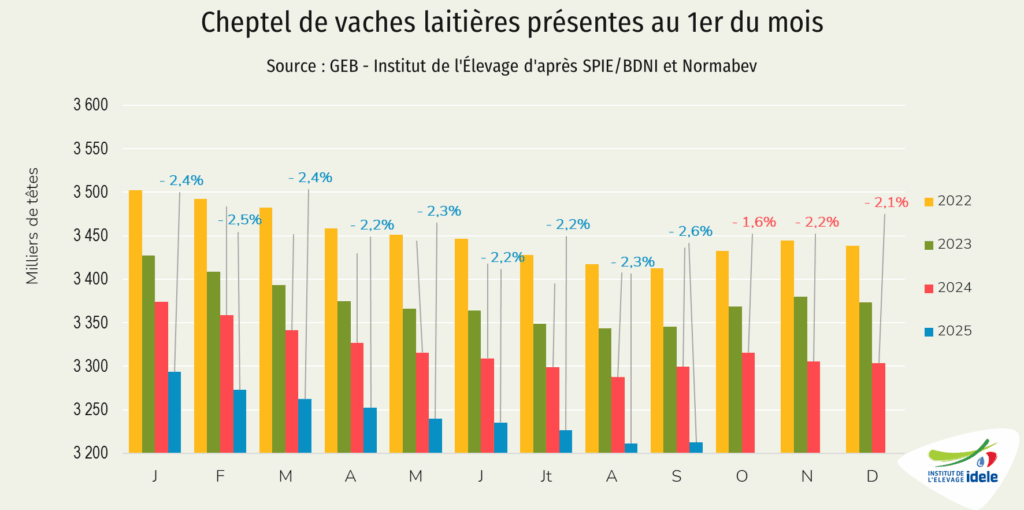

Cette hausse de collecte s’inscrit dans un contexte de fort repli du cheptel laitier. Au 1er septembre 2025, celui-ci s’établissait à 3,21 millions de têtes, en baisse marquée de 2,6% sur un an. Ce recul s’est accentué sous l’effet des difficultés sanitaires. Des problèmes de fertilité ont retardé les reproductions décalant les mises bas, limitant l’entrée de génisses dans les troupeaux.

Un prix du lait sous pression

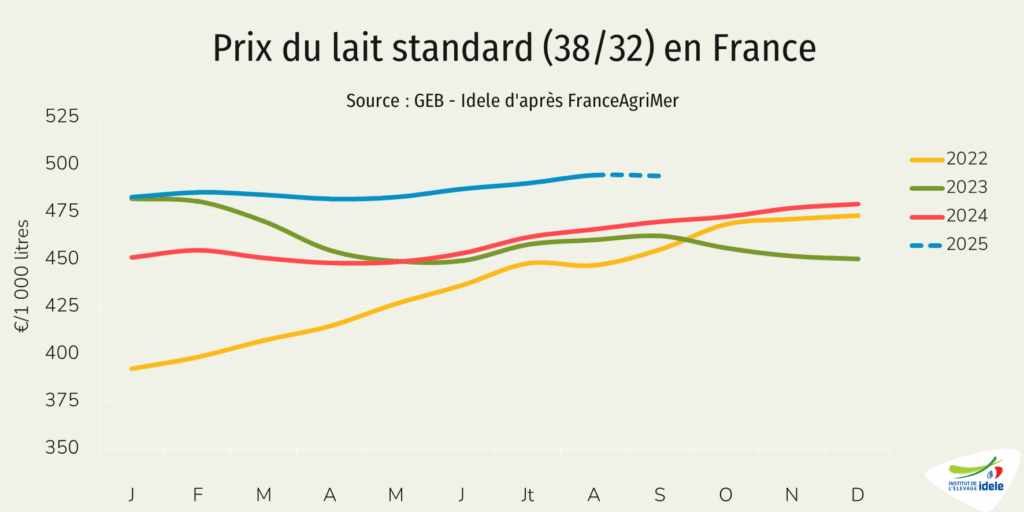

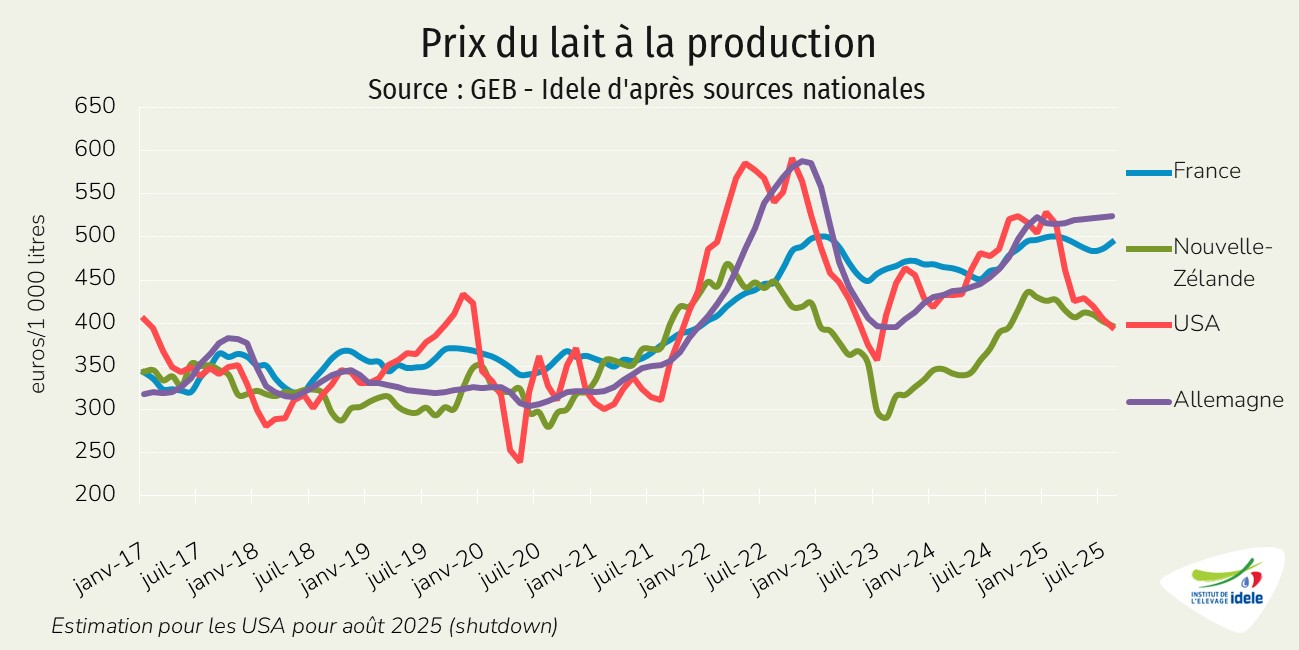

En France, le prix du lait a légèrement augmenté ces derniers mois. Pour un lait standard (38 g/l de TB et 32 g/l de TP), le prix a atteint 494 €/1 000 litres en août 2025. Ce prix est supérieur de 28 € /août 2024.

D’après l’observatoire de l’Éleveur Laitier, le prix se serait stabilisé en septembre. En revanche, des laiteries annoncent des baisses de prix payé à leurs éleveurs pour octobre. La forte chute des cours du beurre et des poudres constatée depuis plusieurs semaines (voir les articles sur le beurre et les poudres) exerce une pression sur le prix du lait.

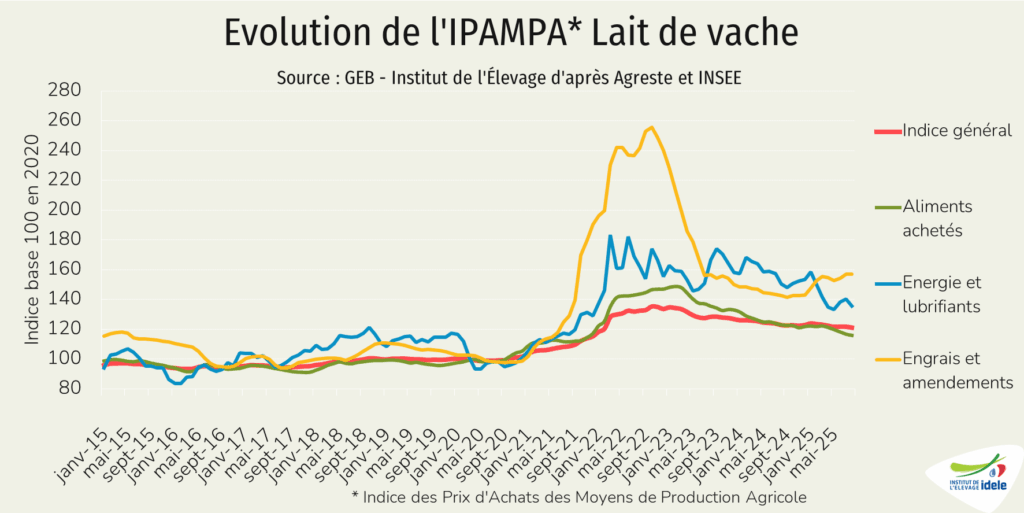

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), ont reculé enaoût 2025 d’un mois sur l’autre (-0,5%) et ont diminué de 1,4% /août 2024. Sur un an le recul est toujours marqué pour le poste aliment acheté (-5,7% /2024), pour l’énergie (-9,8%) mais en hausse pour les engrais (10%). La plupart des autres charges incluses dans l’IPAMPA sont en hausse.

La marge MILC, estimée à 256 €/1 000 l en août, a progressé de 9€ en un mois sous l’effet d’une hausse du produit lait, d’une stabilité du produit de la vente des animaux et d’une baisse des charges. La MILC a augmenté de 73€/1000 l sur un an. Le produit lait a progressé de 31€, les coproduits viande ont augmenté de 37€, tandis que les charges se sont réduites (-5€).

Lait de vache » Consommation »

Une reprise sélective des ventes de produits laitiers bio et AOP

Dernière révision le

Le lait bio en France affiche une évolution contrastée en 2025. La collecte poursuit son recul tandis que la consommation montre des signes de reprise. Dans le même temps, la consommation de fromages AOP baisse modérément, à l’exception des pâtes pressées cuites qui maintiennent leur dynamique.

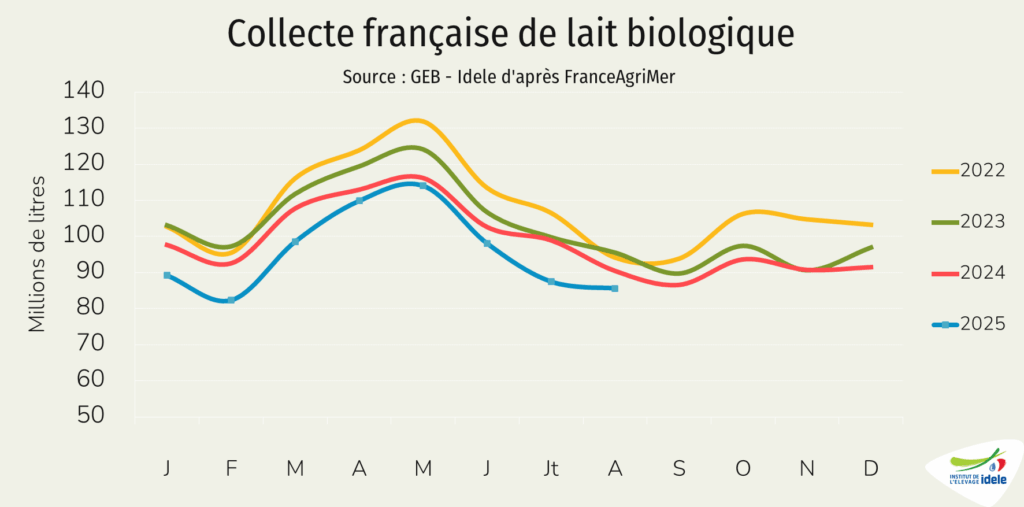

La collecte de lait bio recule encore

En août 2025, la collecte de lait bio en France a poursuivi son repli (-5,3% /août 2024). En cumul depuis le début d’année, le recul a atteint 6,5% /2024. Cette tendance s’explique en partie par la diminution du nombre de livreurs, tombé à 3 672 en août 2025, soit une baisse de 15% par rapport au point haut observé en juin 2022. Selon l’enquête conversions du CNIEL, environ 270 départs ont été enregistrés entre juin 2024 et juin 2025. Alors qu’en 2021, les déconversions ne représentaient que 9% des cessations, leur part est passée à 50% en 2023 et atteindrait près de 67% en 2025. Cette érosion du nombre de producteurs bio s’explique par plusieurs facteurs : le recul prolongé de la consommation de produits laitiers bio, désormais en voie d’amélioration, la réduction marquée de l’écart de prix entre lait bio et lait conventionnel (voir partie suivante), mais aussi la multiplication des aléas climatiques, fragilisant l’autonomie fourragère des exploitations.

Au-delà du recul du nombre de livreurs, la collecte bio a également été affectée par la fièvre catarrhale ovine (FCO), qui a d’abord touché les régions de l’Est et du Nord avant de s’étendre à l’Ouest du pays. Les épisodes de chaleur de fin juin, début juillet et août ont également pesé sur le pâturage et le confort des animaux. Toutefois, la très bonne qualité des fourrages d’herbe de 2025 est encourageante pour produire du lait.

Pour mémoire, près de la moitié de la collecte nationale de lait bio provient des Pays de la Loire et de la Bretagne, tandis que quatre autres régions, représentant chacune 8 à 10% de la collecte, complètent la collecte. Parmi elles, la région Grand Est, particulièrement touchée par la FCO, a enregistré un retrait de 15% en cumul depuis le début de l’année.

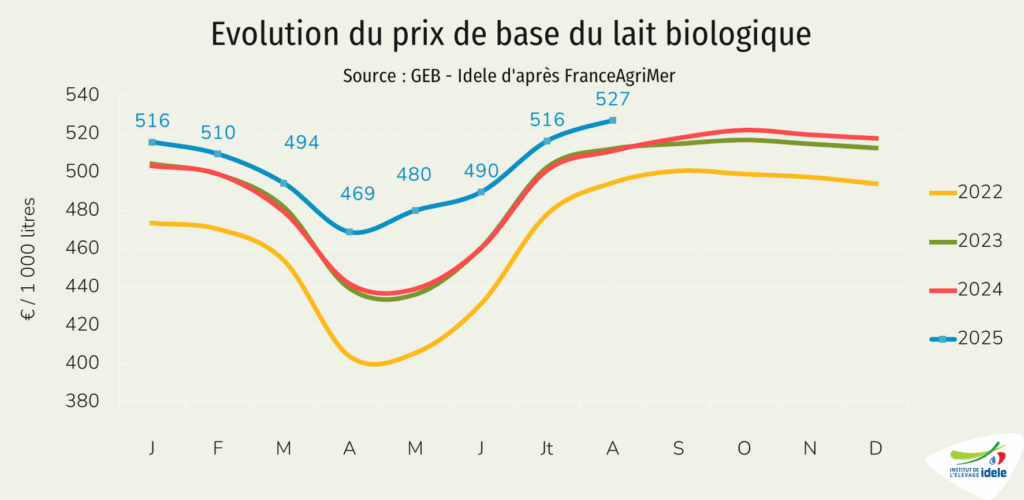

Des prix mieux orientés mais un écart toujours faible avec le conventionnel

Le prix de base du lait biologique (38 g/l de TB et 32 g/l de TP) a atteint 527€/1000l en août 2025. Ce prix est supérieur de 16 € /août 2024. Malgré cette progression, l’écart avec le lait conventionnel demeure limité, à 42 € /1 000 litres sur douze mois glissants.

Avec un prix du lait conventionnel appelé à se replier dans les prochains mois, l’écart avec le prix du lait bio pourrait de nouveau se creuser.

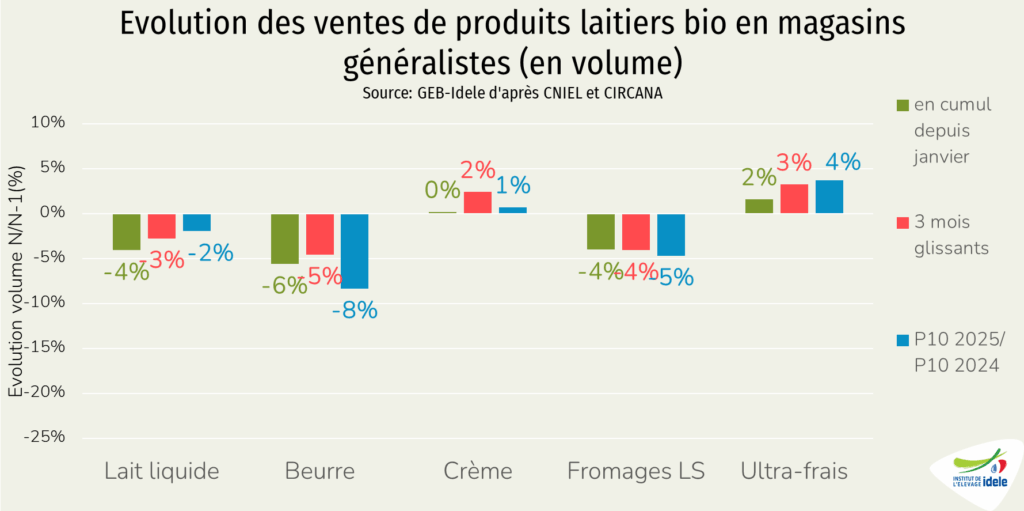

Vers une reprise en magasins généralistes ?

Depuis plusieurs périodes, la consommation de produits laitiers bio en magasins généralistes (hypermarchés, supermarchés, enseignes de discount) montre des signes de reprise. Cette dynamique reste toutefois inégale selon les catégories. Depuis fin mars, les ventes en volume d’ultra-frais bio sont en hausse, avec un cumul depuis janvier atteignant +2% /2024. Les ventes de crème bio sont restées stables sur la même période, alternant périodes de progression et de recul. Pour les autres produits laitiers, le repli se poursuit, mais avec une amplitude moindre que lors des périodes précédentes.

Les achats des ménages se concentrent majoritairement dans la distribution généraliste, qui a réalisé 62% des ventes en valeur de produits laitiers bio en 2024. Ce poids est nettement supérieur à celui observé pour l’ensemble des produits biologiques (48%). On observe toutefois un recul progressif de ce canal : en 2019, il représentait 69% des ventes en valeur.

Les magasins spécialisés bio ont renoué avec la croissance en 2024, une tendance qui s’est confirmée en 2025. Selon Bio Linéaires, en cumul sur les 7 premiers mois de l’année, les ventes de produits bio en valeur y ont progressé de 6% /2024. La restauration collective suit également cette dynamique : après une stagnation en 2023 à 8,1%, la part de produits bio dans les approvisionnements de produits laitiers a atteint 10,3% en valeur en 2024.

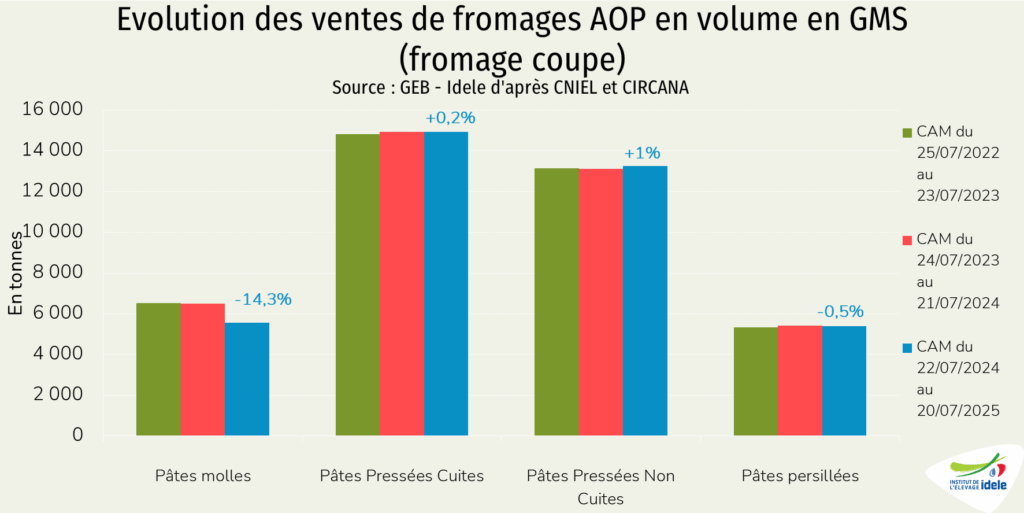

Fromages AOP : bonne dynamique pour les pâtes pressées cuites

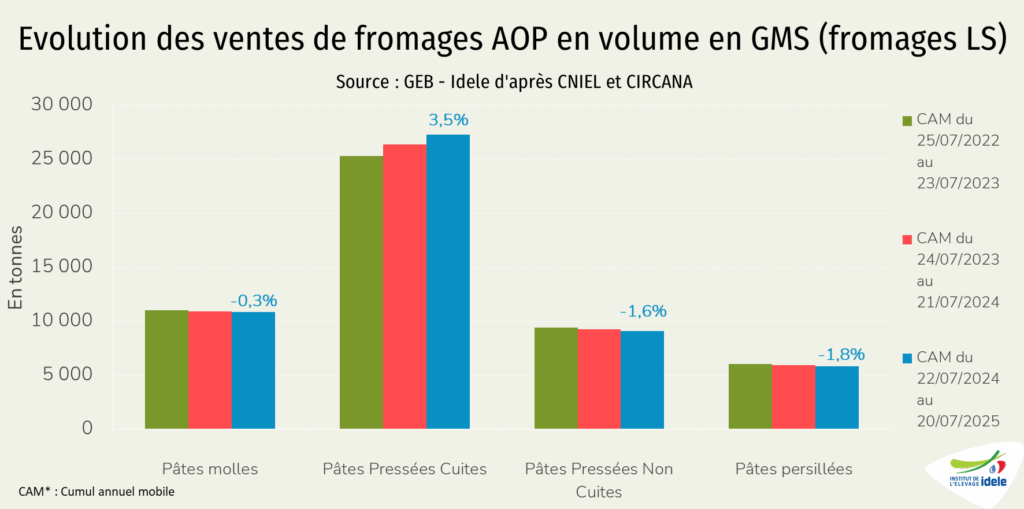

Après deux années marquées par une forte inflation alimentaire, les ventes de fromages AOP en libre-service en grande distribution ont poursuivi leur recul en 2024. Toutes les catégories ont été concernées, à l’exception notable des fromages à pâte pressée cuite, seules à maintenir une dynamique positive.

Sur un an glissant au 20 juillet 2025, le recul des ventes s’est de nouveau observé, mais avec une ampleur plus contenue que lors des périodes précédentes. Les pâtes molles ont reculé de 0,3%, les pâtes pressées non cuites de 1,6%, et les pâtes persillées de 1,8%. À l’inverse, les pâtes pressées cuites ont de nouveau progressé de 3,5%, confirmant leur bonne dynamique. Les prix, eux, ont peu évolué : stables pour les pâtes persillées, en légère hausse pour les autres catégories, avec un maximum de +1,2% pour les pâtes molles.

Dans le détail des appellations, les tendances sont contrastées : le Camembert AOP recule de 5%, tandis que le Mont d’Or bondit de 6,8%. Les Comté et Parmigiano Reggiano demeurent des valeurs sûres, chacun en progression de 4,2%. Le Cantal affiche également une belle performance (+3,4%), alors que le Reblochon subit une légère érosion (-1,5%).

En termes de répartition des ventes en magasins entre libre-service et fromages à la coupe, le libre-service concentre environ les deux tiers des volumes pour les pâtes molles et les pâtes pressées cuites, tandis qu’il ne représente que 40% des ventes pour les pâtes pressées non cuites et la moitié pour les pâtes persillées. Cette répartition met en lumière des comportements d’achat distincts selon les familles de fromages.

Sur un an glissant au 20 juillet 2025, les ventes de fromages AOP à la coupe ont affiché un net recul pour les pâtes molles (-14,3%), avec des reculs dépassant les 20% pour certaines appellations comme le Camembert, le Chaource, le Langres, le Mont d’Or ou le Neufchâtel. À l’inverse, les autres catégories de fromages ont présenté une situation plus stable : les pâtes pressées cuites ont progressé légèrement (+0,2%), les pâtes pressées non cuites ont gagné 1%, tandis que les pâtes persillées n’ont enregistré qu’un léger repli (-0,5%). Cette évolution s’explique en partie par la réduction de l’offre à la coupe dans de nombreux magasins. Jugées trop contraignantes à manipuler et sujettes à d’importantes pertes, les pâtes molles ont souvent été délistées ou réduites.

En 2024, la part du lait de vache utilisé à la fabrication de produits AOP dans la collecte française est tombée à 10%, contre 12,4% en 2022. Cette évolution traduit un recul sensible du poids des productions sous appellation au sein du bassin laitier national.

Lait de vache » Marché des produits laitiers »

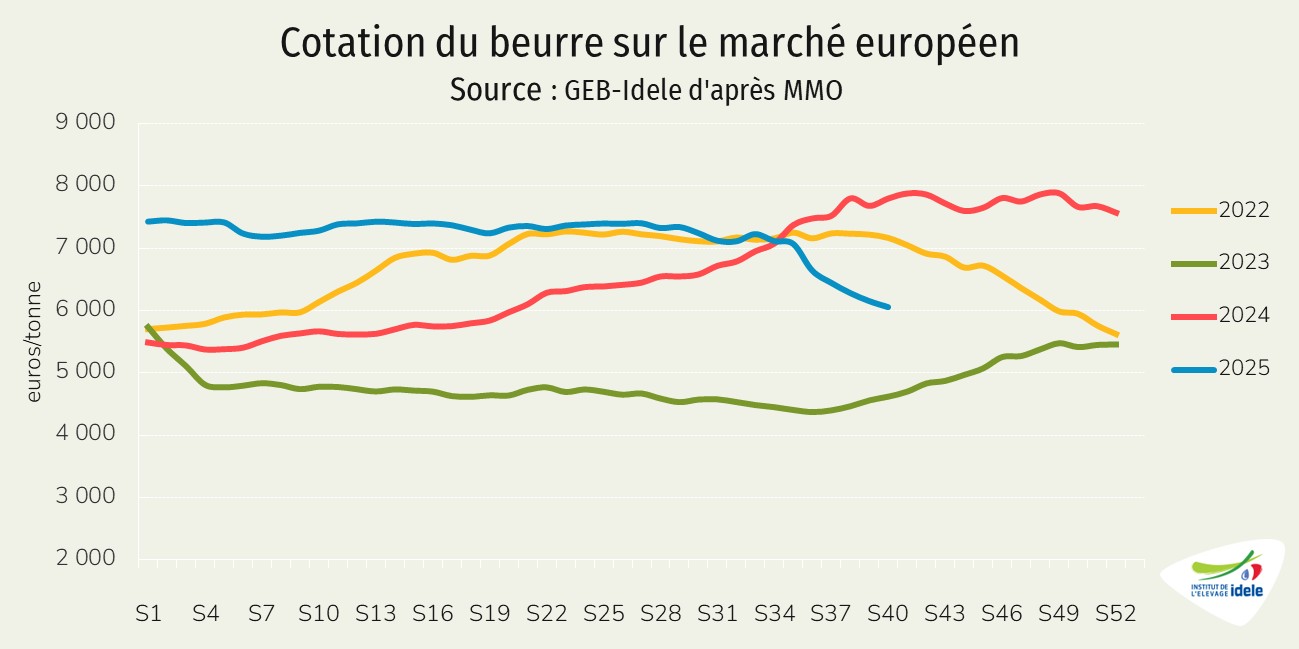

Replis conséquents des cours du beurre

Dernière révision le

Avec des disponibilités de lait en hausse les industriels ont produit plus de beurre. Les cotations du beurre sont orientées à la baisse depuis plusieurs semaines en Océanie comme aux États-Unis. Après avoir longtemps résisté, elles reculent fortement en Europe.

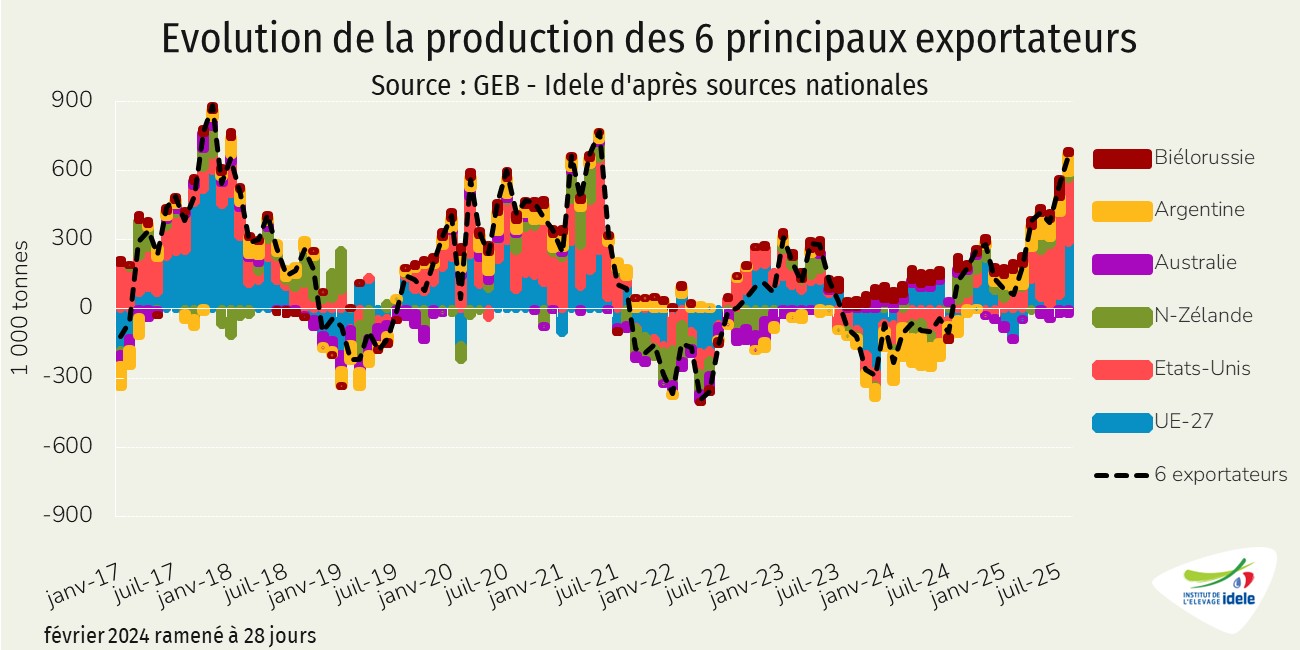

Progression marquée des disponibilités en lait

En août 2025, pour le 13ème mois consécutif, la production cumulée de lait des six premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande et UE-27) a poursuivi sa progression sur un an (+2,7% /2024). A nouveau, parmi les principaux exportateurs mondiaux, seule la collecte de l’Australie était en baisse (-3,0% /2024).

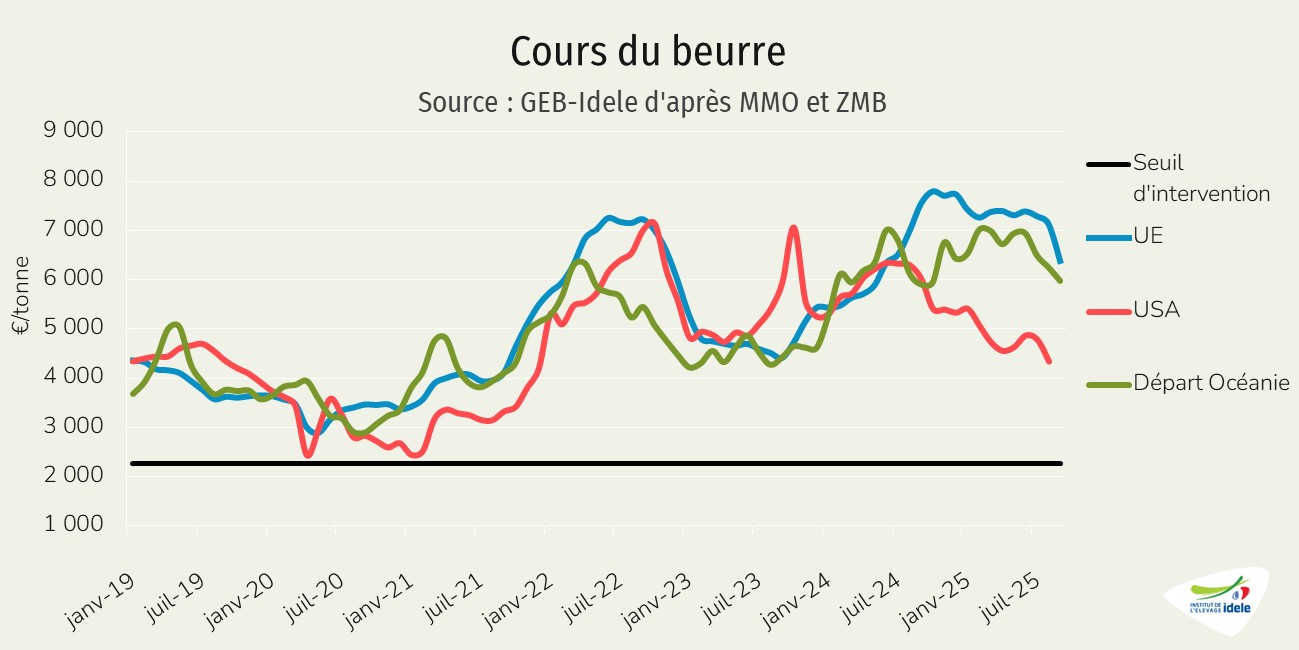

Poursuite du repli généralisé des cours du beurre

En septembre 2025, les cotations du beurre ont poursuivi leur baisse en UE comme en Nouvelle-Zélande. Celle-ci était plus importante en UE qu’en Océanie. Après avoir résisté, les cotations étaient en effet en net recul dans l’UE (-11% /août 2025 et -15% /septembre 2024, à 6 378 €/t), faisant suite à la hausse des disponibilités. En Nouvelle-Zélande, malgré des niveaux d’export toujours soutenus, les cours avaient également reculé (-4% /août 2025 et +1% /septembre 2024, à 5 972 €/t).

Affecté par l’arrêt des activités gouvernementales depuis le 1er octobre aux États-Unis (« government shutdown ») faute d’accord sur le budget du pays, les données étasuniennes de septembre n’ont pas été publiées par l’USDA. En août 2025, les cours étasuniens restaient cependant orientés à la baisse (-9% /juillet 2025 et -31% /août 2024, à 4 338 €/t).

Aux États-Unis, la hausse des fabrications de beurre a été portée à la fois par le dynamisme de la collecte et la progression du taux butyreux, faisant du pays un exportateur net, une première. Les disponibilités sur le marché mondial ont également été alimentées par le dynamisme néo-zélandais. Entre janvier et juillet 2025, les exportations de beurre et butteroil depuis la Nouvelle-Zélande, 1er exportateur mondial, ont nettement progressé pour atteindre 308 000 tonnes (+13% /2024), alimentant notamment les besoins de UE en première partie d’année.

Moins d’imports pour l’UE, plus de fabrications

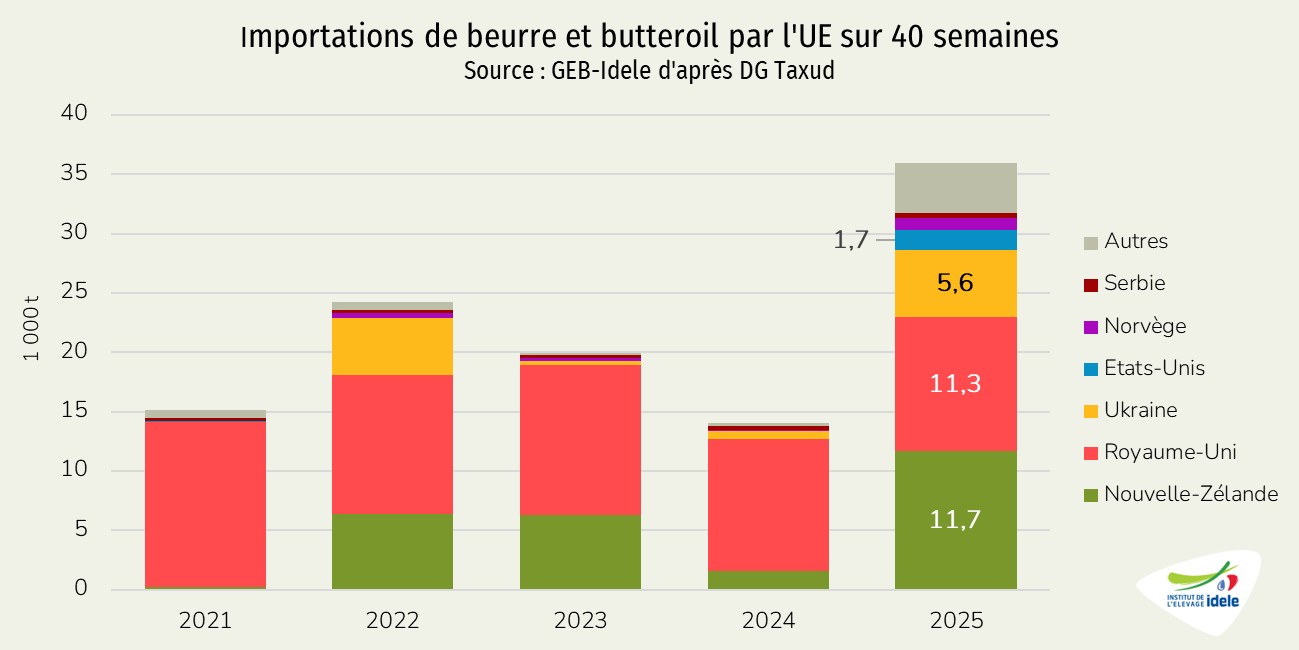

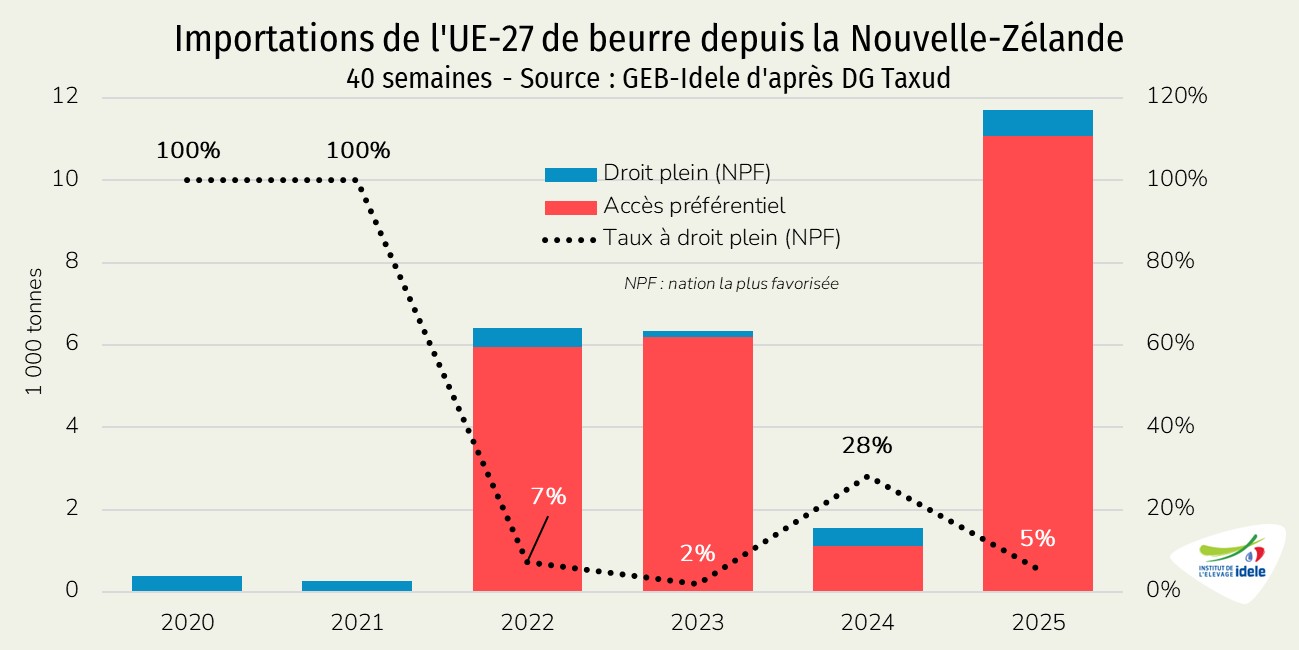

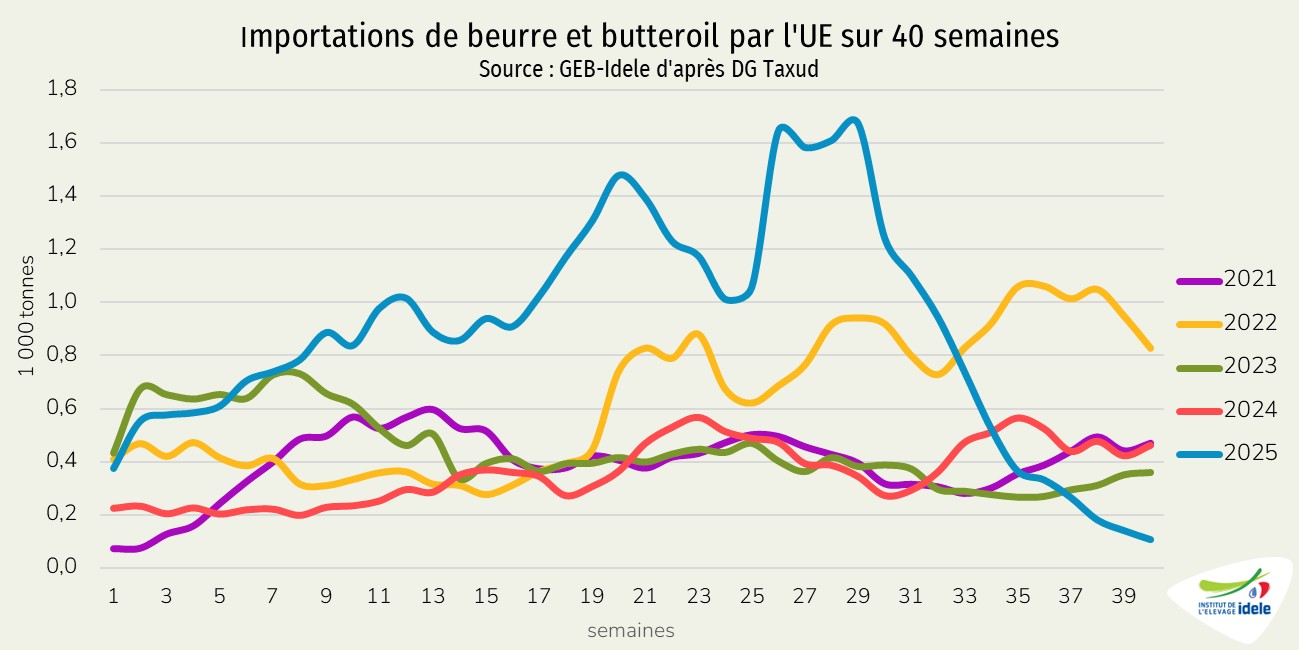

Avec un manque de disponibilités en début d’année, les importations européennes de beurre et butteroil ont atteint un niveau record. En cumul sur les 40 premières semaines de l’année, elles ont atteint 35 900 tonnes (x2,6 /2024), d’après les données de la DG Fiscalité et Union Douanière (Taxud).

Sur cette période, la Nouvelle-Zélande est devenue le 1er fournisseur de l’UE à 27, devant le Royaume-Uni. La Nouvelle-Zélande a ainsi fourni près du tiers des importations de l’UE (11 700 tonnes, x7,6 /2024). Elle a notamment bénéficié du net différentiel de prix au premier semestre et de l’ouverture supplémentaire du marché européen via l’application de l’accord de libre-échange. Près de 95% des importations européennes sur la période ont été réalisées via un accès préférentiel (contingent).

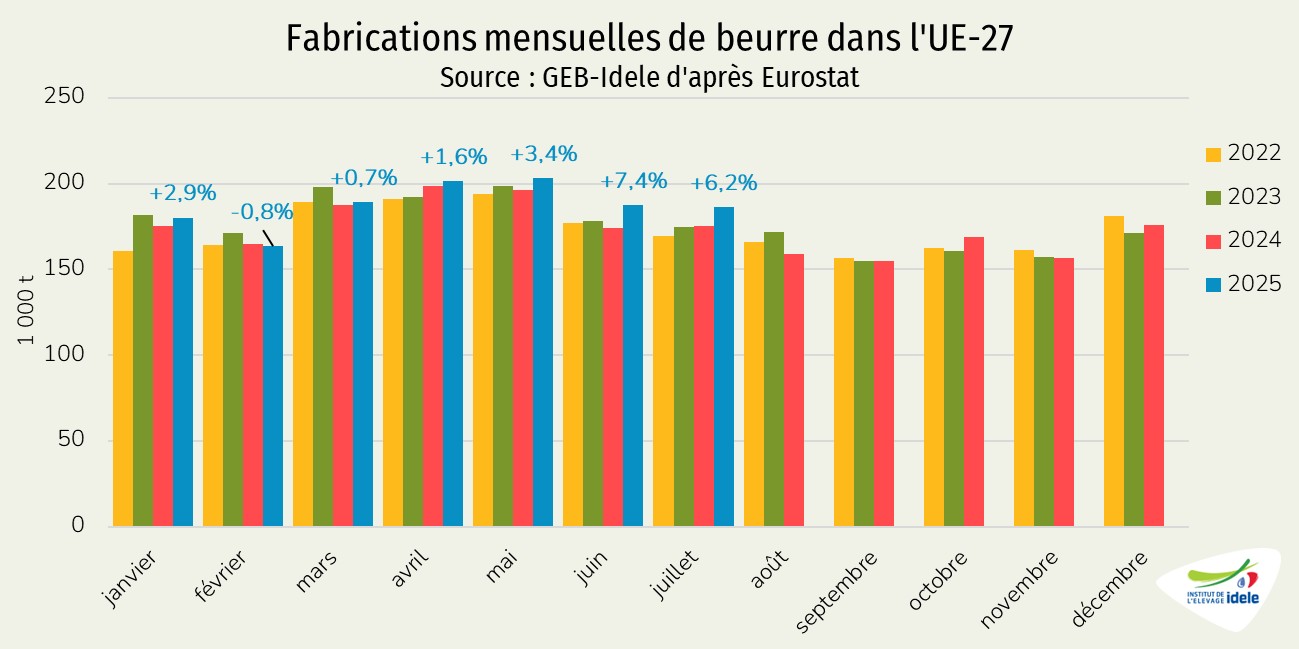

La progression sur 1 an des fabrications de beurre dans l’UE à 27 avait été plutôt limitée. Mais avec un signal prix toujours intéressant en milieu d’année, les cotations restant supérieures à 7 000 €/t jusqu’en août, les fabrications européennes ont nettement progressé. Sur le 2ème trimestre de 2025, elles ont atteint 592 000 tonnes (+4,0% /2024) et restaient soutenues en juillet (+6,2% à 186 000 t).

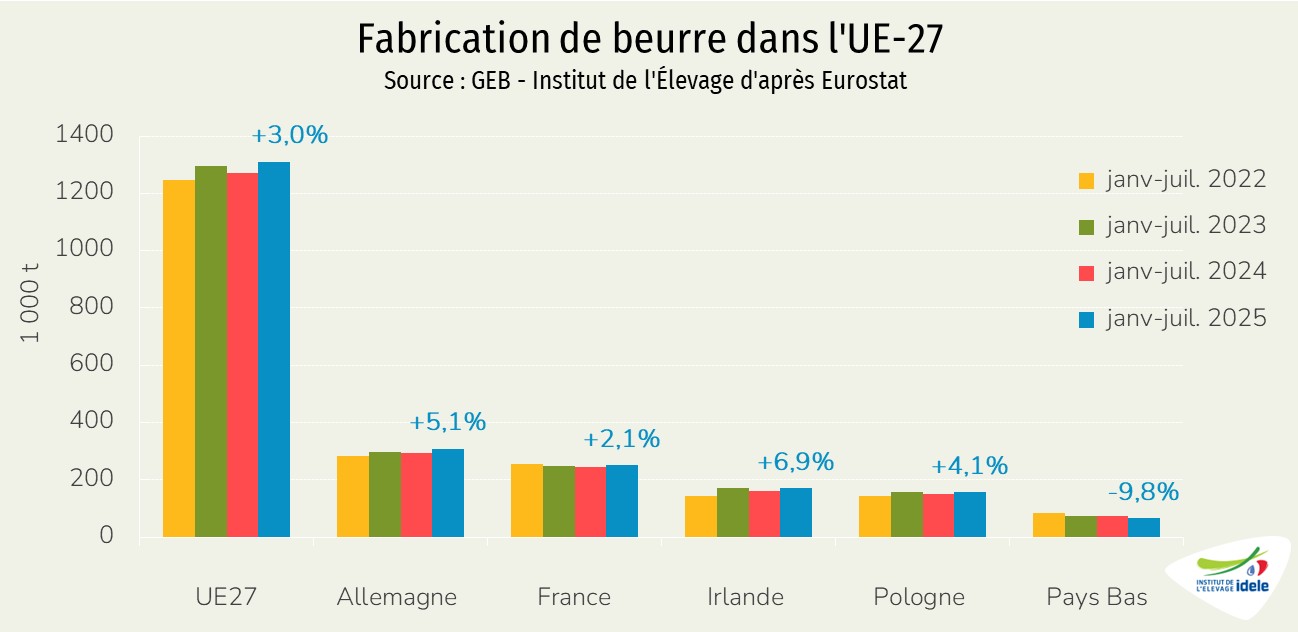

Ainsi, en cumul sur les sept premiers mois de 2025, les fabrications étaient en hausse pour atteindre 1,31 million de tonnes (+3,0% /2024). Elles étaient en hausse dans les principaux États membres producteurs à l’exception notable des Pays-Bas (-9,8%).

Avec des fabrications plus soutenues et une demande de certains opérateurs désormais plus limitée, les besoins à l’import de beurre ont nettement fléchi au sein de l’UE. Ainsi, après un pic d’importation avoisinant les 1 600 t/semaine entre les semaines 25 et 30, les flux se sont nettement repliés, pour tomber à moins de 200 t/semaine depuis la semaine 38.

Poursuite de la pression à la baisse sur les cours de beurre ?

Le repli des cours mondiaux et la progression de l’offre ont fini par peser sur la cotation du beurre dans l’UE qui a longtemps résisté. D’après la Commission européenne, en semaine 40, le cours du beurre sur le marché européen atteignait 6 053 €/t (-22% /2024). Après une longue période de faible reflux, il avait commencé à chuter en semaine 35. En 5 semaines, il a ainsi perdu 1 013 €/t (–14%).

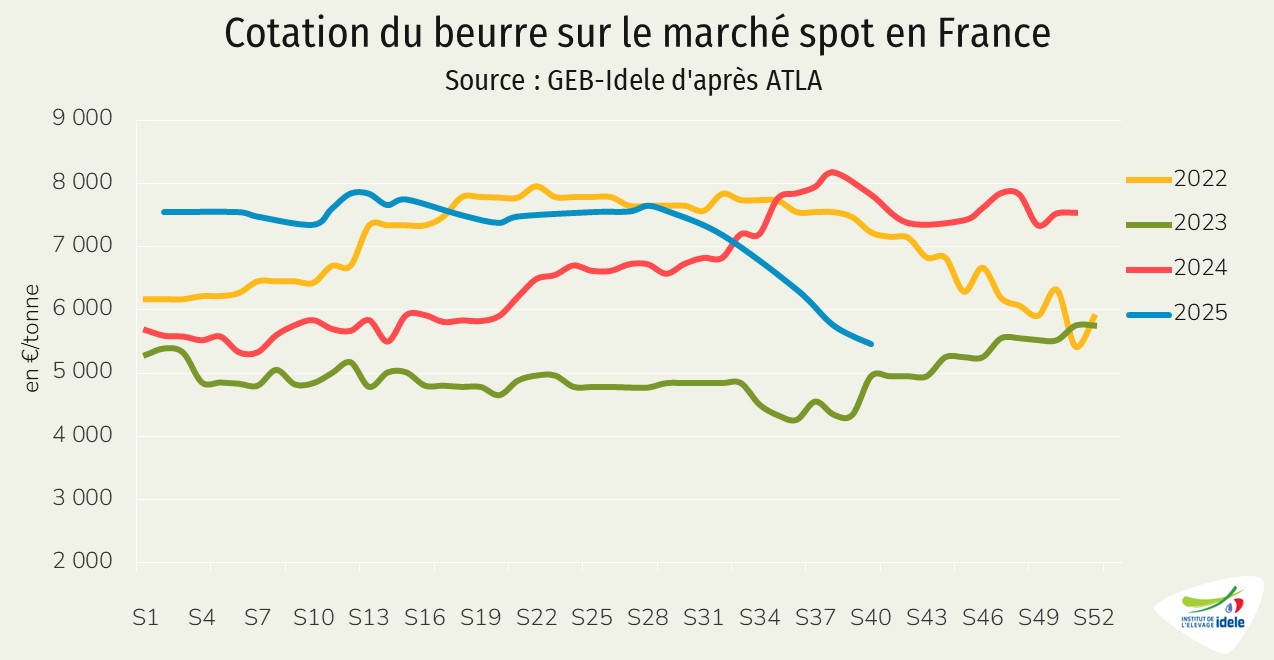

Le constat est similaire en France. D’après l’ATLA, La cotation s’établissait à 5 460 €/t en semaine 40 (pas de cotation en semaine 41). Elle était en baisse de 14% sur un mois et de 30% sur un an (-2 370 €/t).

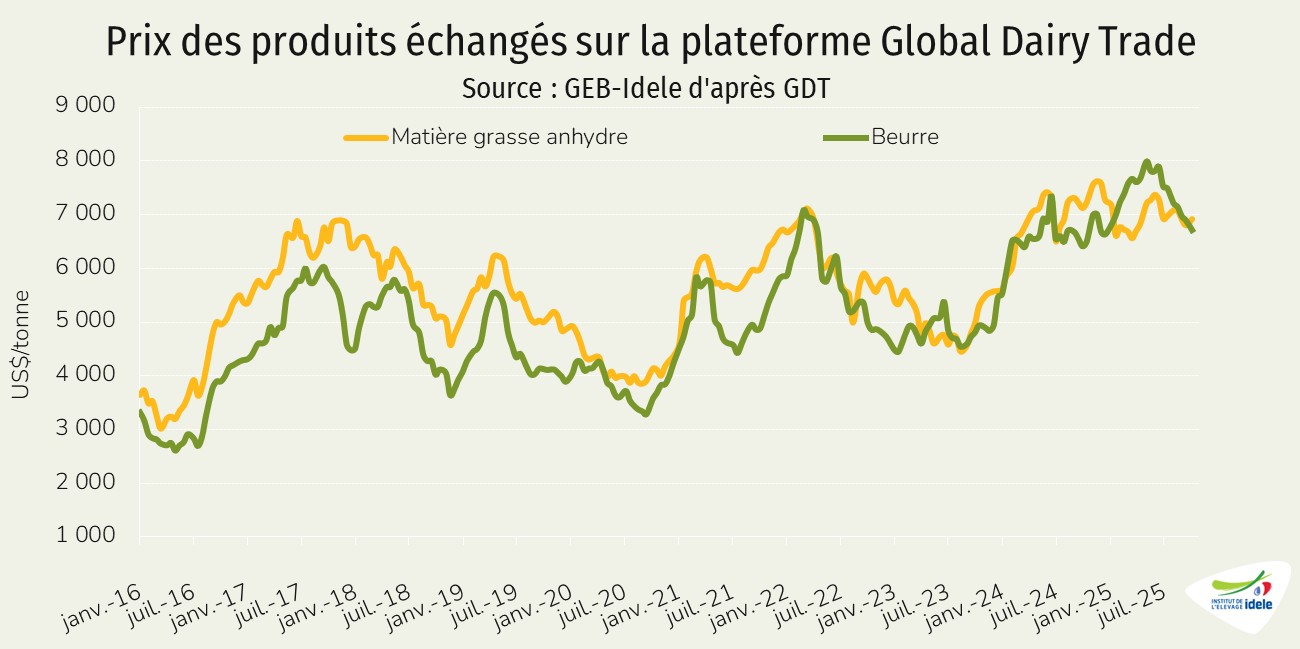

Les dernières enchères pour le beurre et la matière grasse anhydre sur la plateforme internationale Global Dairy Trade restaient orientées à la baisse. Le 7 octobre 2025, les prix ont atteint :

6 712 US$/t, pour le beurre (-4% depuis le début de l’année, -6% depuis fin août),

6 916 US$/t pour la matière grasse anhydre (-2% depuis le début de l’année, -2% depuis fin août).

D’après les prévisions publiées par la Rabobank début septembre, les bonnes marges à la ferme ont soutenu l’augmentation de la production laitière, notamment aux États-Unis et en Nouvelle-Zélande. La production de lait dans les principales régions exportatrices devrait atteindre son pic au second semestre 2025, avec une croissance qui se poursuivra en 2026, mais à un rythme plus modéré.

Alors que les disponibilités en lait devraient donc rester importantes, certains signes font craindre à la Rabobank un niveau de consommation de produits laitiers en deçà des attentes. Dans le secteur de la restauration, la fréquentation demeure faible dans de nombreuses grandes économies. Et le manque de confiance des consommateurs continue de peser sur les dépenses, notamment pour les ménages à revenu faible et moyen. La demande en produits laitiers dans les circuits de distribution alimentaire serait également décevante dans de nombreux pays et les ménages paient davantage pour les produits laitiers, l’inflation dans les rayons laitiers restant orientée à la hausse dans certaines régions.

Lait de vache » Marché des produits laitiers »

Pressions à la baisse sur les cours des poudres

Dernière révision le

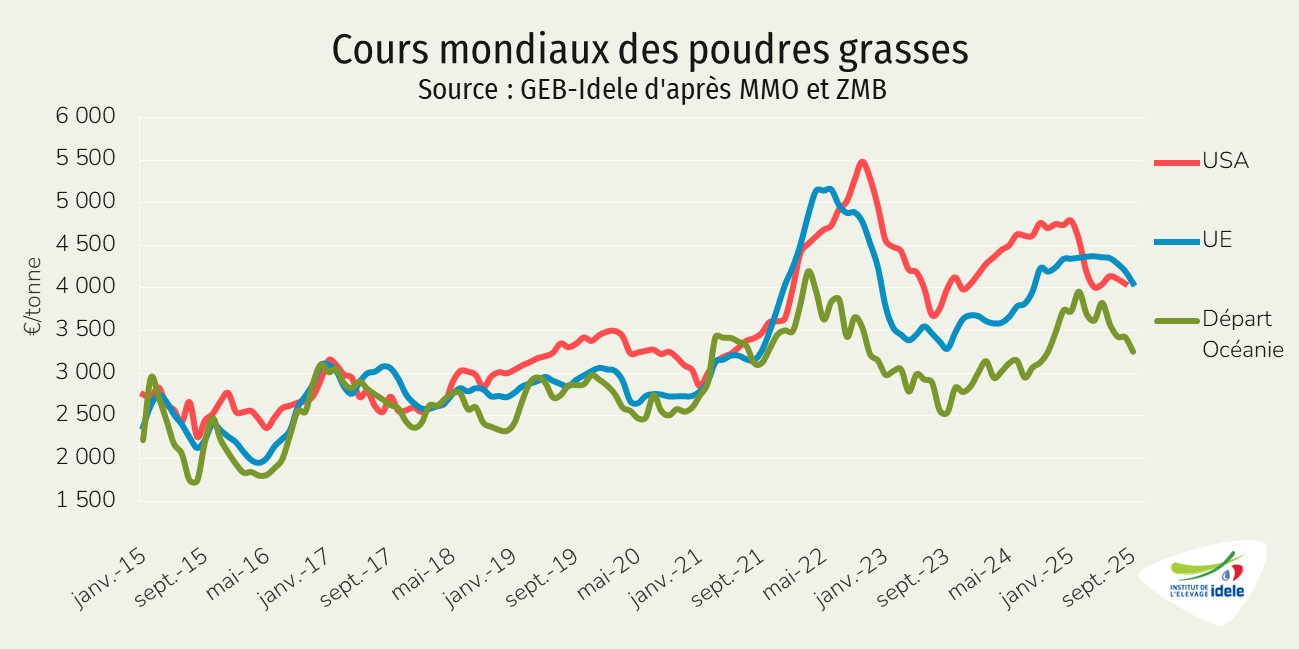

A l’instar du beurre, les cotations des poudres maigre et grasses sont orientées à la baisse chez les principaux producteurs/exportateurs. La demande sur les marchés internationaux reste atone.

Les cours de la poudre maigre en retrait

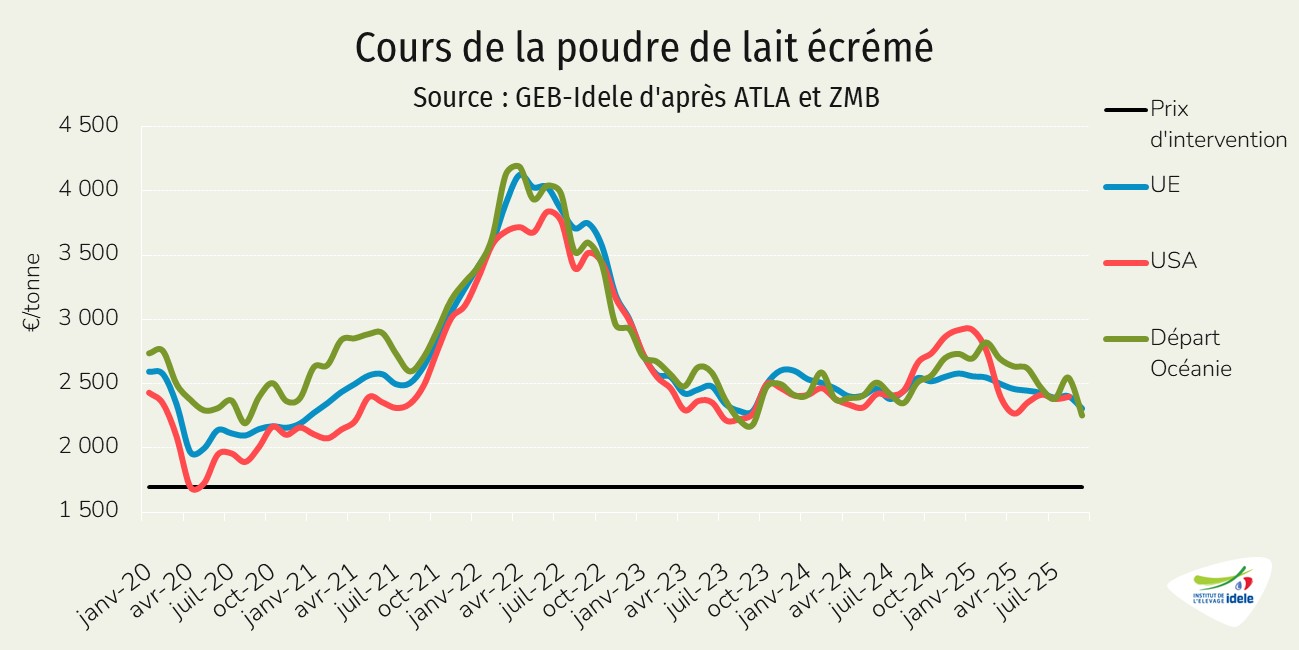

En septembre 2025, les cotations de la poudre maigre étaient orientées à la baisse en Nouvelle-Zélande comme dans l’UE. En Nouvelle-Zélande, après un léger rebond en fin d’été, le cours de la poudre maigre était en baisse marquée sur un mois, à 2 254 €/t (-12% /août 2025 et -10% /septembre 2024). La compétitivité de la poudre maigre européenne restait notamment affectée par la vigueur de l’euro. Le cours de la poudre maigre en UE était également en repli (-4% /août 2025 et -9% /septembre 2024, à 2 308 €/t).

Aux États-Unis, les données de septembre n’étaient pas disponibles en raison de l’arrêt des activités gouvernementales faute de budget. En août 2025, les cours étasuniens restaient cependant relativement stables à 2 400 €/t (+1% /juillet 2025 mais -2% /août 2024). Mais les derniers rapports de l’USDA disponibles fin septembre faisaient état de prix de la poudre de lait écrémé en baisse dans un contexte de demande en déclin et de production toujours soutenue.

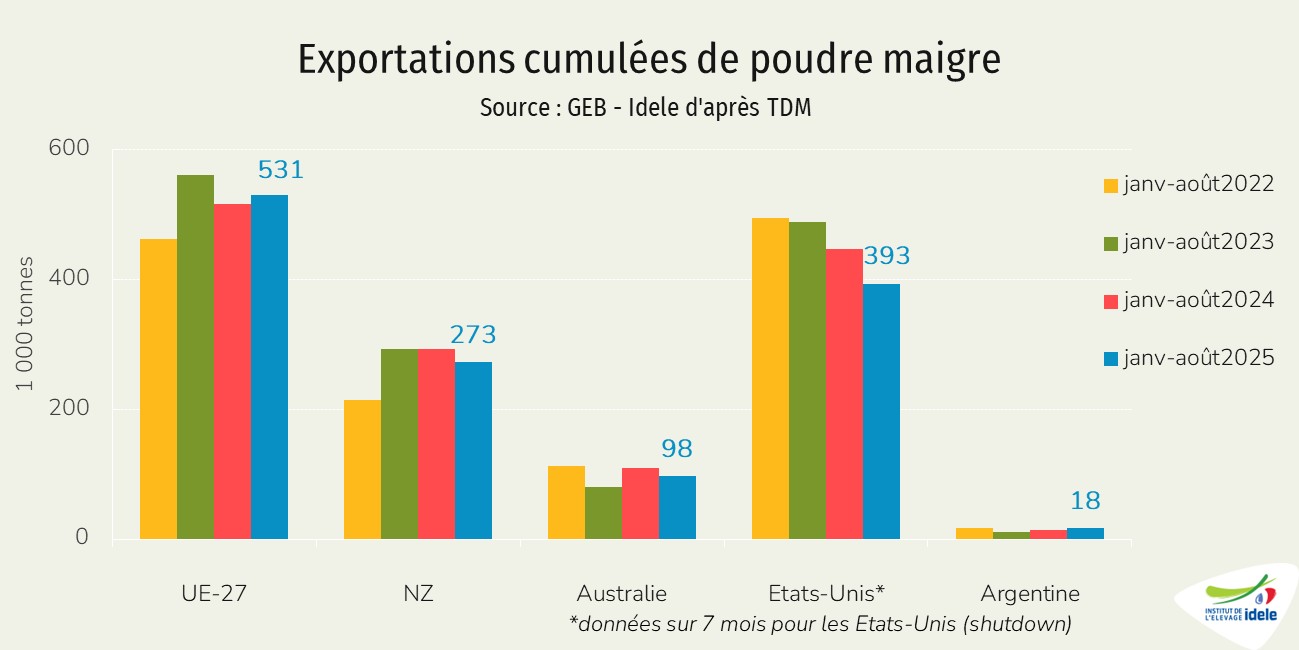

Les exportations cumulées des principaux exportateurs étaient en retrait depuis le début de l’année. Seule l’UE à 27 a vu ses exportations croître sur 1 an, à 474 000 tonnes sur huit mois (+4% /2024).

Les cotations des poudres grasses également à la peine

Les cours des poudres grasses étaient également orientées à la baisse en Nouvelle-Zélande comme dans l’UE. En septembre 2025, les cours des poudres grasses néo-zélandaises étaient en repli, à 3 255 €/t (-5% /août 2025 mais +4% /septembre 2024). Le constat était le même pour les poudres grasses de l’UE (-3% /août 2025 et -5% /septembre 2024, à 4 053 €/t).

Aux États-Unis, les cotations des poudres grasses étaient en léger retrait à 2 400 €/t en août 2025 (-1% /juillet 2025 mais -12% /août 2024). Fin septembre, les derniers rapports de l’USDA précisaient que la demande de poudre de lait entier était faible et que les prix étaient en baisse.

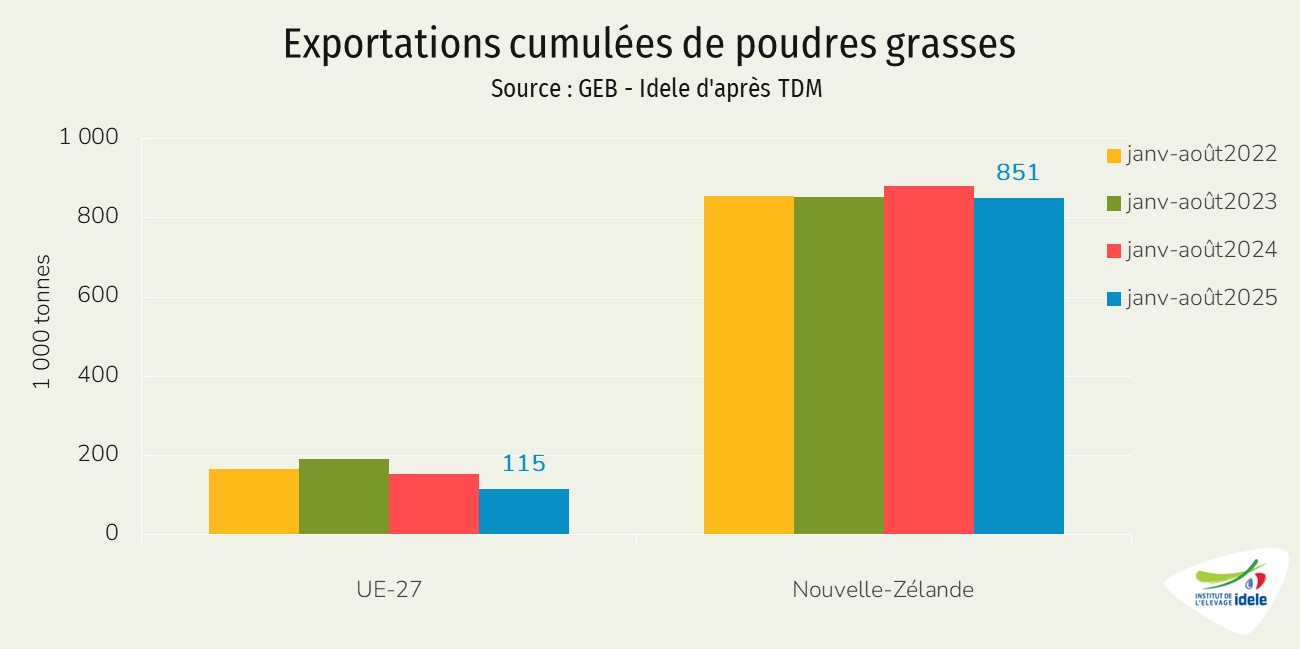

Les deux principaux exportateurs sur les marchés internationaux ont vu leurs envois reculer en 2025. Sur huit mois, la Nouvelle-Zélande a expédié 805 000 tonnes de poudres grasses (-3% /2024) et l’UE 102 000 tonnes (-24%).

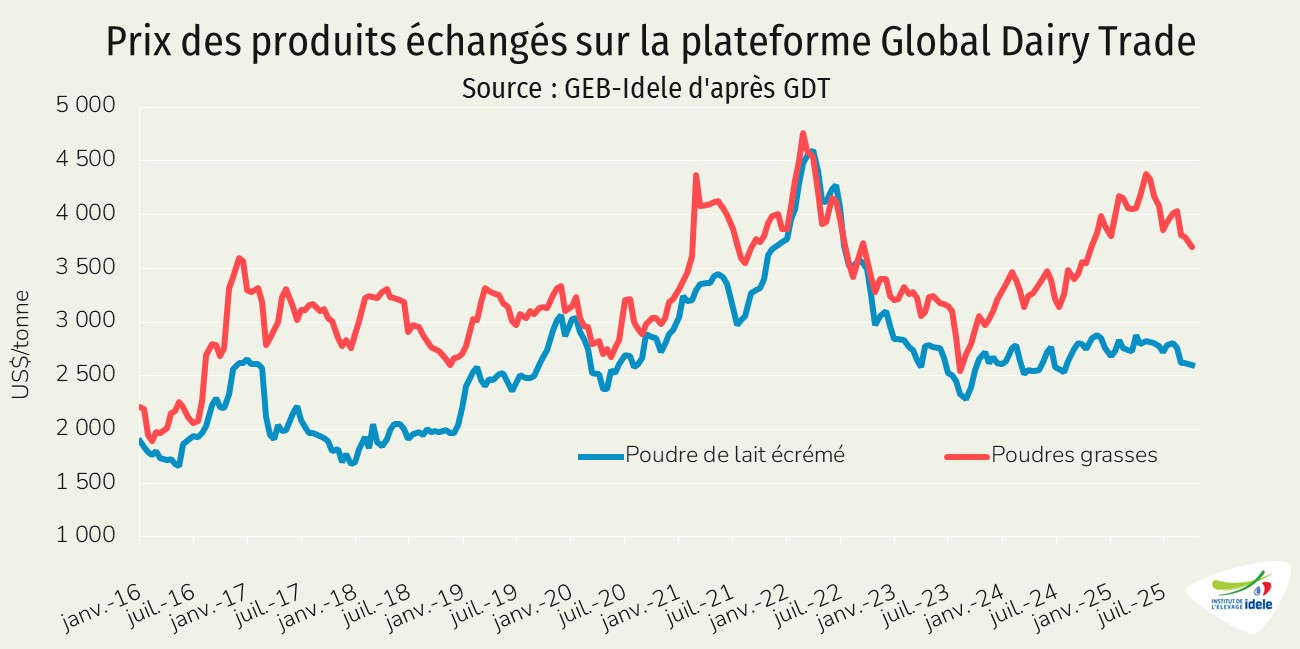

Baisse des cours des commodités et recul des prix payés par certains industriels

Alors que les perspectives de la Rabobank sont plutôt pessimistes, les dernières enchères pour les poudres sur la plateforme internationale Global Dairy Trade restaient orientées à la baisse. Le 7 octobre 2025, les prix ont atteint :

2 599 US$/t, pour la poudre maigre (-3% depuis le début de l’année, -6% depuis fin août),

3 696 US$/t pour les poudres grasses (-3% depuis le début de l’année, -8% depuis fin août).

En France, les dernières cotations publiées par l’ATLA pour la semaine 41 faisaient également état de baisses pour les poudres :

Le cours de la poudre maigre était en retrait de 9% sur un mois et en baisse de 320 €/t depuis un an (-13%), à 2 070 €/t ;

Le cours des poudres grasses (26%) était en recul de 13% depuis la dernière cotation en semaine 36 et en baisse de 240 €/t depuis un an (-6%), à 3 680 €/t.

Avec des cours des commodités (beurre et poudres) en baisse sur les marchés mondiaux depuis plusieurs semaines, les prix à la production ont reculé en août 2025 dans certains pays exportateurs comme aux États-Unis (-8€ en un mois à 396 €/t d’après nos estimations). S’il reste stable en dollar néozélandais, le prix du lait en Nouvelle-Zélande recule en euro (-5€ en un mois à 397 €/t). En revanche, ce n’était pas le cas en Allemagne (+1€ en un mois à 524 €/t), ou en France (+8€ en un mois à 494 €/t).