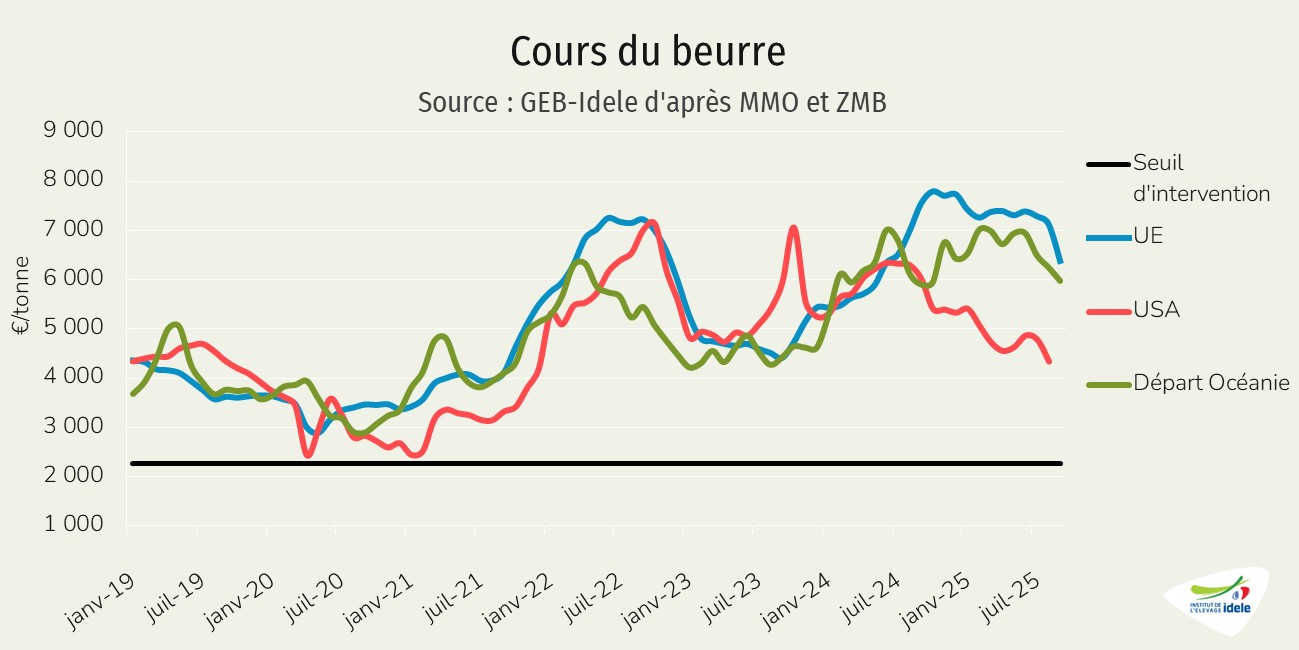

Avec des disponibilités de lait en hausse les industriels ont produit plus de beurre. Les cotations du beurre sont orientées à la baisse depuis plusieurs semaines en Océanie comme aux États-Unis. Après avoir longtemps résisté, elles reculent fortement en Europe.

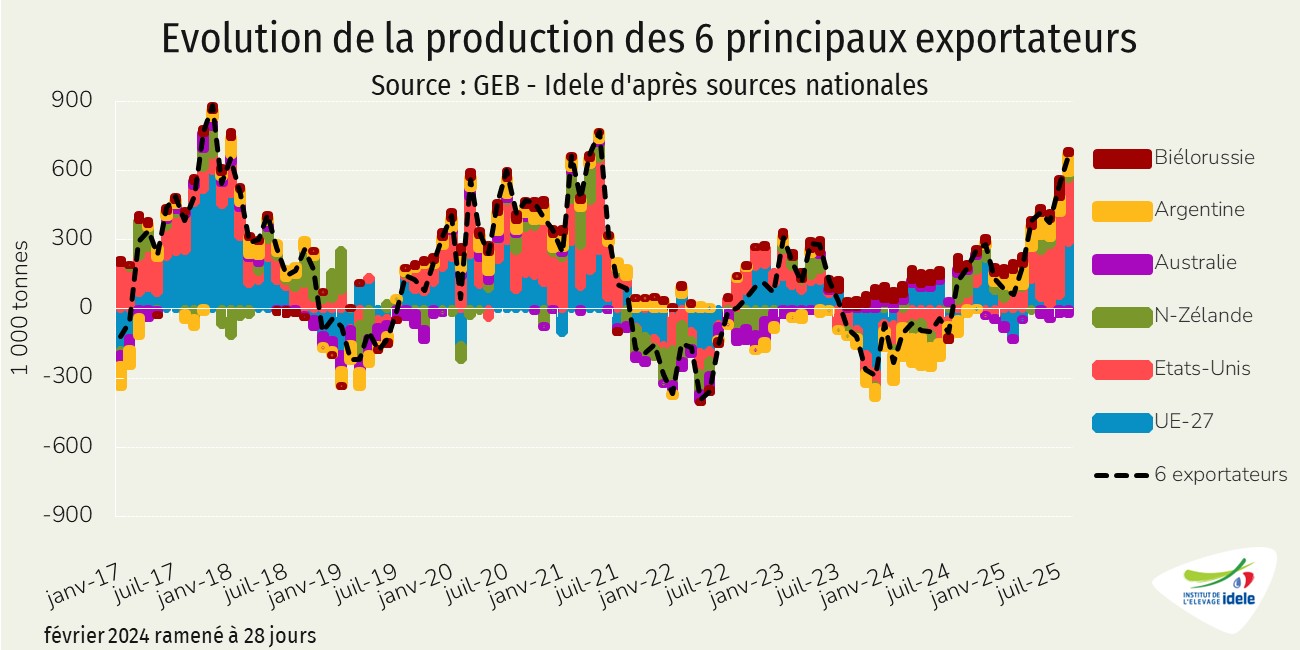

Progression marquée des disponibilités en lait

En août 2025, pour le 13ème mois consécutif, la production cumulée de lait des six premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande et UE-27) a poursuivi sa progression sur un an (+2,7% /2024). A nouveau, parmi les principaux exportateurs mondiaux, seule la collecte de l’Australie était en baisse (-3,0% /2024).

Poursuite du repli généralisé des cours du beurre

En septembre 2025, les cotations du beurre ont poursuivi leur baisse en UE comme en Nouvelle-Zélande. Celle-ci était plus importante en UE qu’en Océanie. Après avoir résisté, les cotations étaient en effet en net recul dans l’UE (-11% /août 2025 et -15% /septembre 2024, à 6 378 €/t), faisant suite à la hausse des disponibilités. En Nouvelle-Zélande, malgré des niveaux d’export toujours soutenus, les cours avaient également reculé (-4% /août 2025 et +1% /septembre 2024, à 5 972 €/t).

Affecté par l’arrêt des activités gouvernementales depuis le 1er octobre aux États-Unis (« government shutdown ») faute d’accord sur le budget du pays, les données étasuniennes de septembre n’ont pas été publiées par l’USDA. En août 2025, les cours étasuniens restaient cependant orientés à la baisse (-9% /juillet 2025 et -31% /août 2024, à 4 338 €/t).

Aux États-Unis, la hausse des fabrications de beurre a été portée à la fois par le dynamisme de la collecte et la progression du taux butyreux, faisant du pays un exportateur net, une première. Les disponibilités sur le marché mondial ont également été alimentées par le dynamisme néo-zélandais. Entre janvier et juillet 2025, les exportations de beurre et butteroil depuis la Nouvelle-Zélande, 1er exportateur mondial, ont nettement progressé pour atteindre 308 000 tonnes (+13% /2024), alimentant notamment les besoins de UE en première partie d’année.

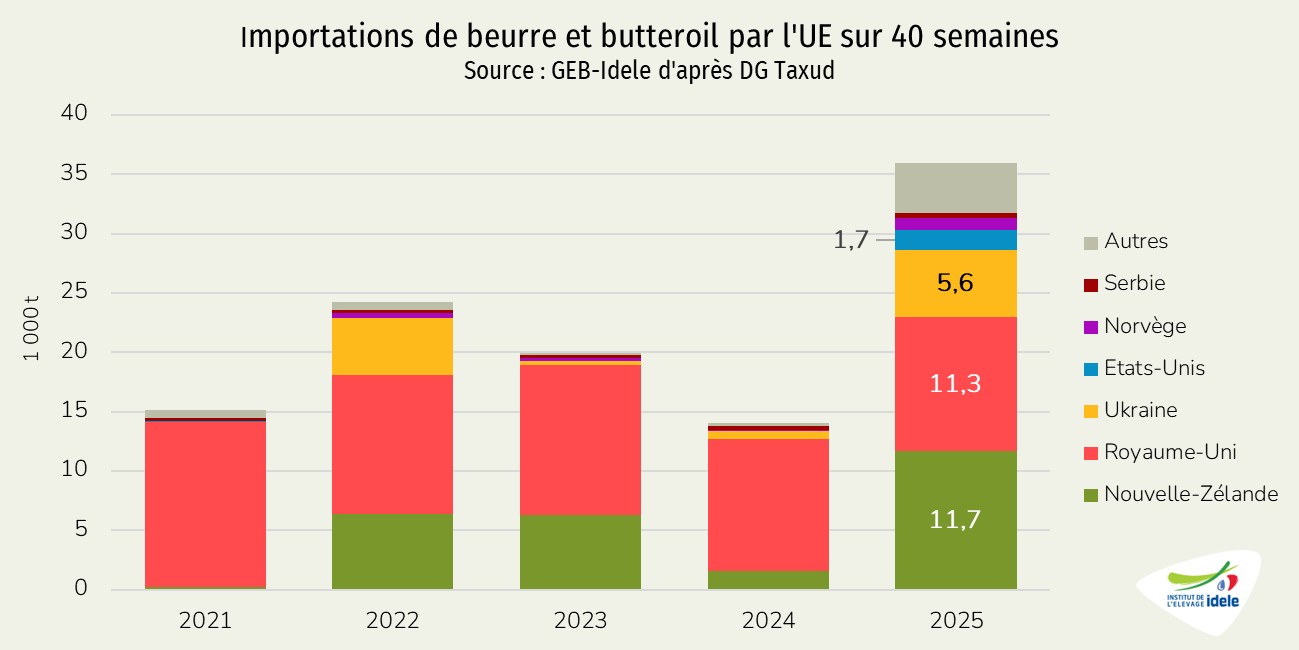

Moins d’imports pour l’UE, plus de fabrications

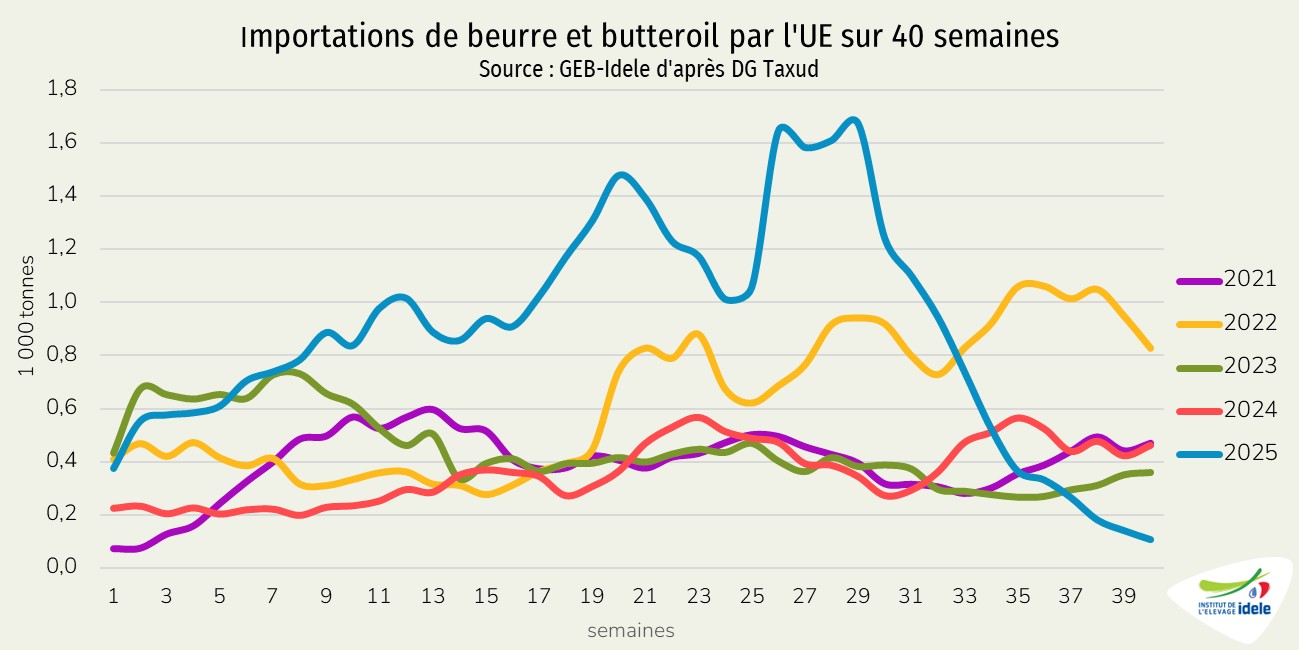

Avec un manque de disponibilités en début d’année, les importations européennes de beurre et butteroil ont atteint un niveau record. En cumul sur les 40 premières semaines de l’année, elles ont atteint 35 900 tonnes (x2,6 /2024), d’après les données de la DG Fiscalité et Union Douanière (Taxud).

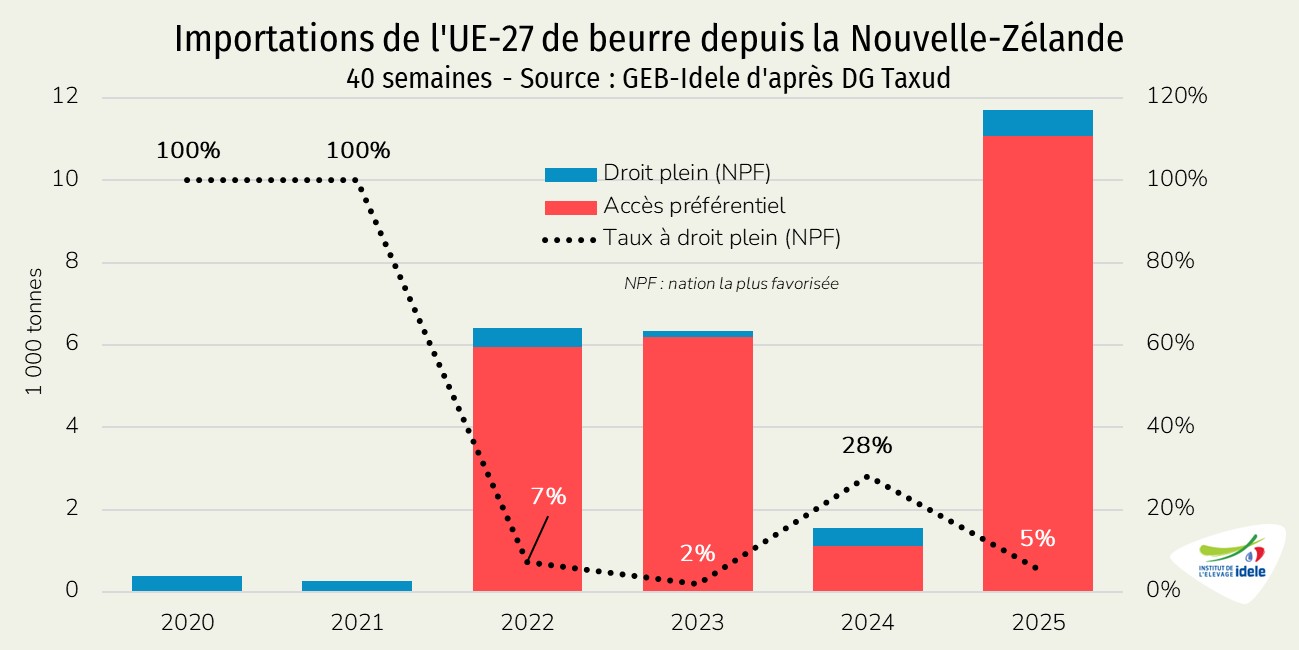

Sur cette période, la Nouvelle-Zélande est devenue le 1er fournisseur de l’UE à 27, devant le Royaume-Uni. La Nouvelle-Zélande a ainsi fourni près du tiers des importations de l’UE (11 700 tonnes, x7,6 /2024). Elle a notamment bénéficié du net différentiel de prix au premier semestre et de l’ouverture supplémentaire du marché européen via l’application de l’accord de libre-échange. Près de 95% des importations européennes sur la période ont été réalisées via un accès préférentiel (contingent).

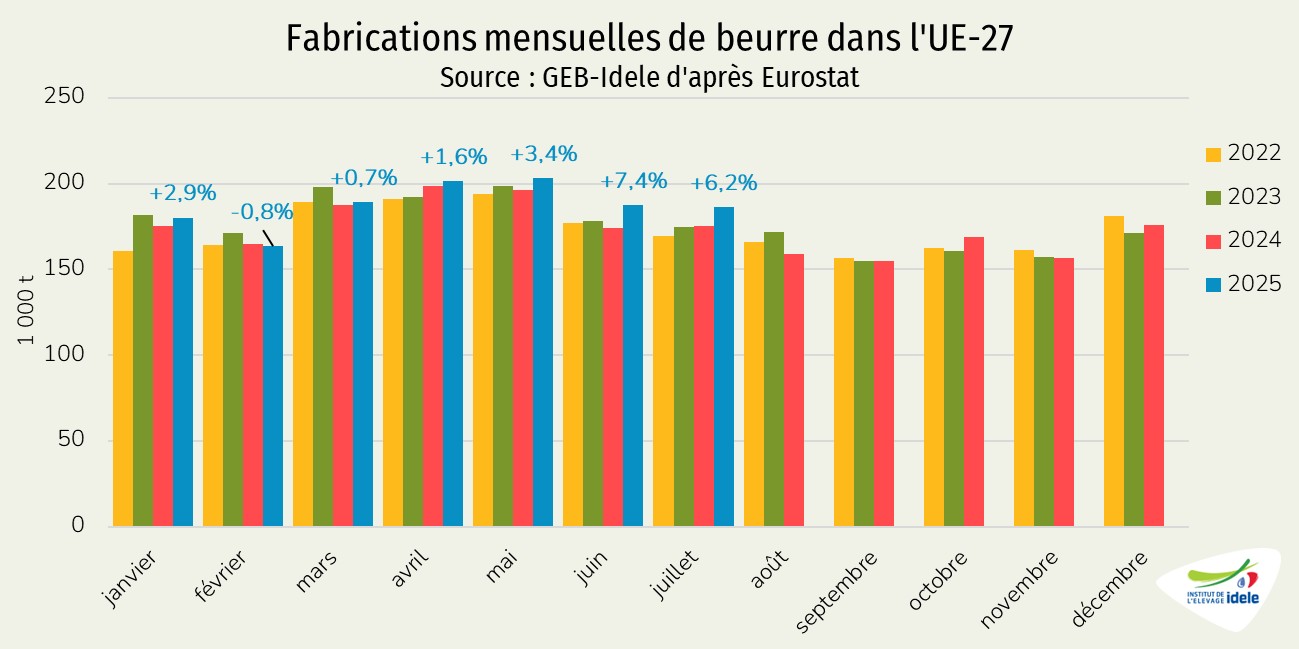

La progression sur 1 an des fabrications de beurre dans l’UE à 27 avait été plutôt limitée. Mais avec un signal prix toujours intéressant en milieu d’année, les cotations restant supérieures à 7 000 €/t jusqu’en août, les fabrications européennes ont nettement progressé. Sur le 2ème trimestre de 2025, elles ont atteint 592 000 tonnes (+4,0% /2024) et restaient soutenues en juillet (+6,2% à 186 000 t).

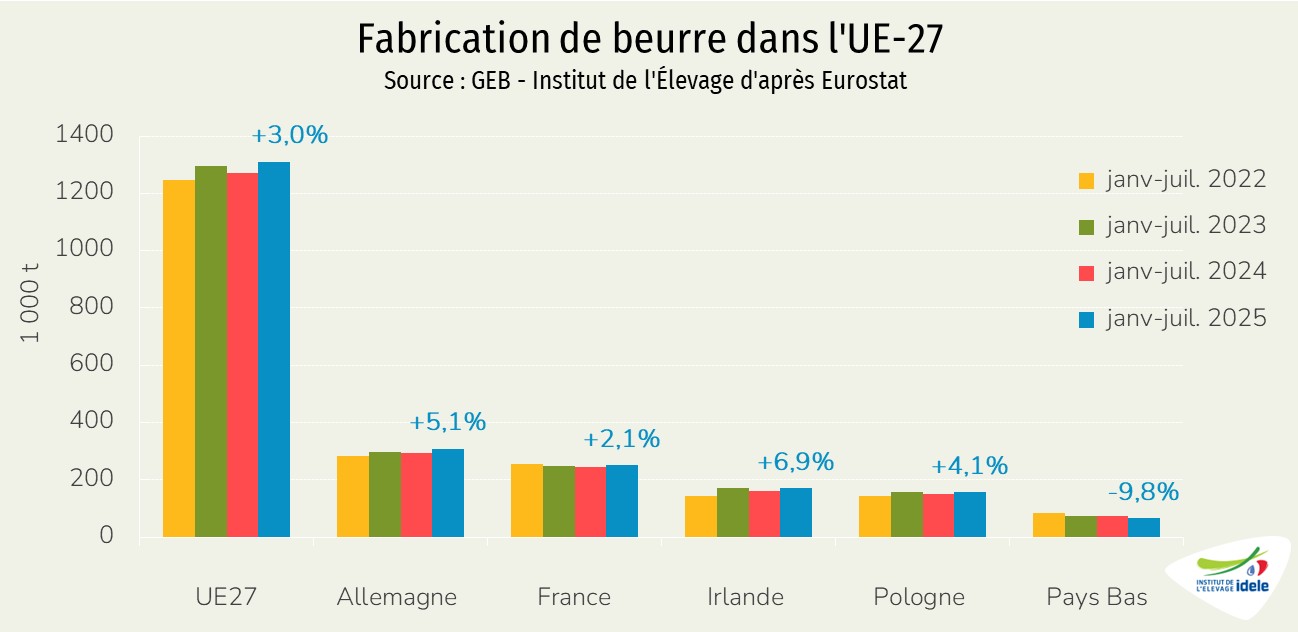

Ainsi, en cumul sur les sept premiers mois de 2025, les fabrications étaient en hausse pour atteindre 1,31 million de tonnes (+3,0% /2024). Elles étaient en hausse dans les principaux États membres producteurs à l’exception notable des Pays-Bas (-9,8%).

Avec des fabrications plus soutenues et une demande de certains opérateurs désormais plus limitée, les besoins à l’import de beurre ont nettement fléchi au sein de l’UE. Ainsi, après un pic d’importation avoisinant les 1 600 t/semaine entre les semaines 25 et 30, les flux se sont nettement repliés, pour tomber à moins de 200 t/semaine depuis la semaine 38.

Poursuite de la pression à la baisse sur les cours de beurre ?

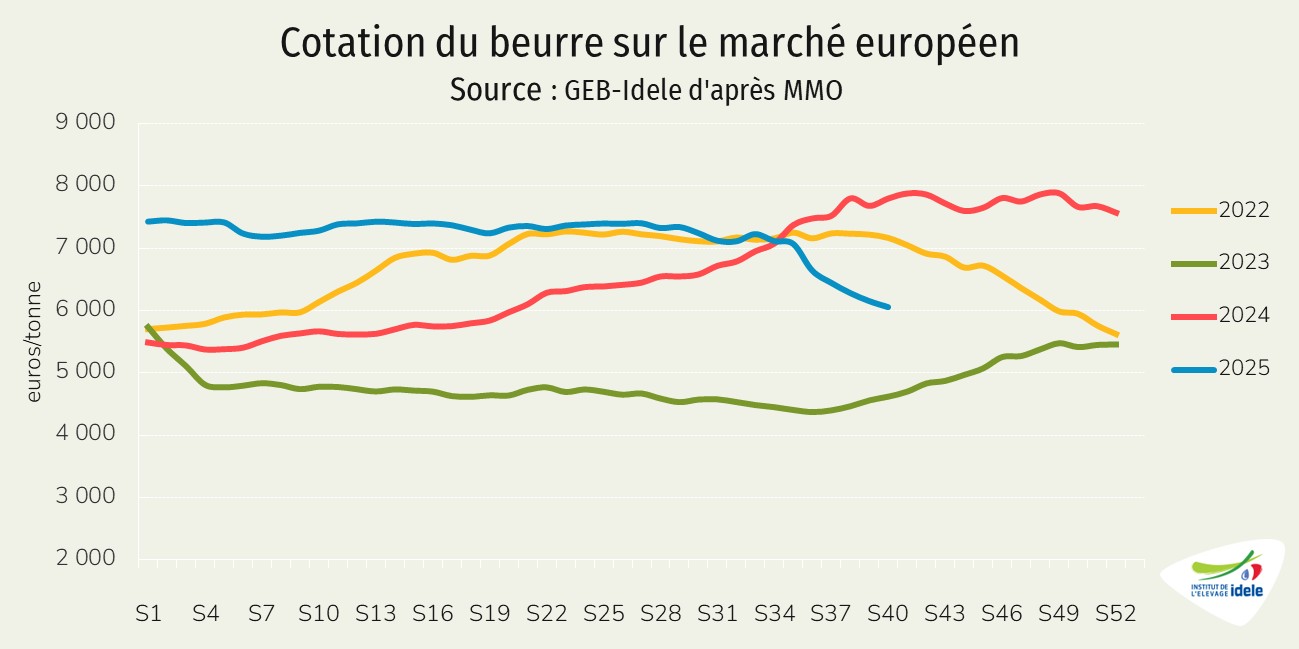

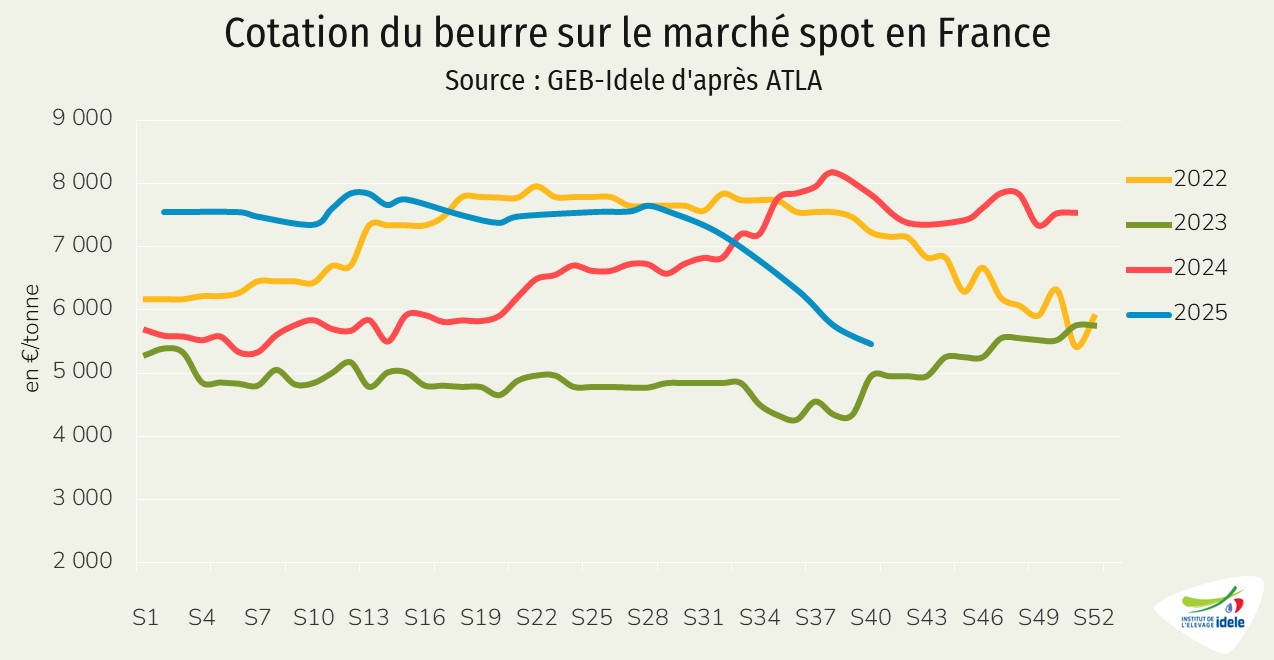

Le repli des cours mondiaux et la progression de l’offre ont fini par peser sur la cotation du beurre dans l’UE qui a longtemps résisté. D’après la Commission européenne, en semaine 40, le cours du beurre sur le marché européen atteignait 6 053 €/t (-22% /2024). Après une longue période de faible reflux, il avait commencé à chuter en semaine 35. En 5 semaines, il a ainsi perdu 1 013 €/t (–14%).

Le constat est similaire en France. D’après l’ATLA, La cotation s’établissait à 5 460 €/t en semaine 40 (pas de cotation en semaine 41). Elle était en baisse de 14% sur un mois et de 30% sur un an (-2 370 €/t).

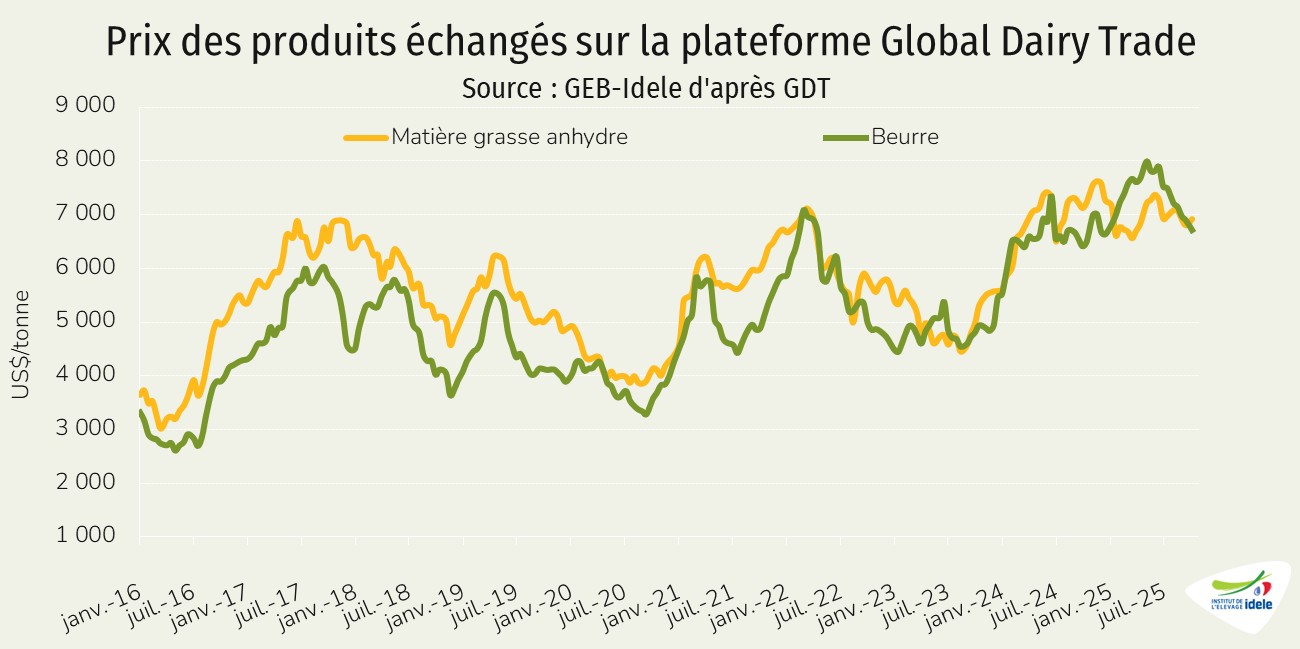

Les dernières enchères pour le beurre et la matière grasse anhydre sur la plateforme internationale Global Dairy Trade restaient orientées à la baisse. Le 7 octobre 2025, les prix ont atteint :

- 6 712 US$/t, pour le beurre (-4% depuis le début de l’année, -6% depuis fin août),

- 6 916 US$/t pour la matière grasse anhydre (-2% depuis le début de l’année, -2% depuis fin août).

D’après les prévisions publiées par la Rabobank début septembre, les bonnes marges à la ferme ont soutenu l’augmentation de la production laitière, notamment aux États-Unis et en Nouvelle-Zélande. La production de lait dans les principales régions exportatrices devrait atteindre son pic au second semestre 2025, avec une croissance qui se poursuivra en 2026, mais à un rythme plus modéré.

Alors que les disponibilités en lait devraient donc rester importantes, certains signes font craindre à la Rabobank un niveau de consommation de produits laitiers en deçà des attentes. Dans le secteur de la restauration, la fréquentation demeure faible dans de nombreuses grandes économies. Et le manque de confiance des consommateurs continue de peser sur les dépenses, notamment pour les ménages à revenu faible et moyen. La demande en produits laitiers dans les circuits de distribution alimentaire serait également décevante dans de nombreux pays et les ménages paient davantage pour les produits laitiers, l’inflation dans les rayons laitiers restant orientée à la hausse dans certaines régions.