Au premier trimestre 2026, le disponible consommable de viande bovine et de veau aurait progressé sur le territoire français, du fait du recul des exportations. L’inflation a accéléré en avril à cause du conflit au Moyen-Orient.

Le disponible consommable en croissance apparente

Le disponible consommable de bœuf et de veau a légèrement progressé de 1% au premier trimestre 2026, comparé à 2025, à 258 000 téc. La production de viande bovine CVJA (corrigées des variations inter journalières annuelles Agreste) était quasi stable (-500 téc /2025). Les exportations de viande bovine sont en net recul depuis le début de l’année (-11% au premier trimestre /2025, soit -6 000 téc) maintenant davantage de viande sur le marché national. Enfin, les imports se sont effrités de 1% /2025 (-1 000 téc). Les stocks de viande congelée auraient progressé sur la période d’après les opérateurs de la filière, la consommation totale réelle des ménages ne progressant pas actuellement.

Le recul des exportations et la bonne tenue des abattages a réduit la part d’import dans la consommation apparente de mars à 25% contre 26% un an plus tôt. Ce calcul ne tient pas compte des stocks en abattoir.

Depuis le Brexit début 2021, les statistiques douanières sont perturbées par la nouvelle organisation des opérateurs. Plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas, afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

Les exports de viande bovine à la peine

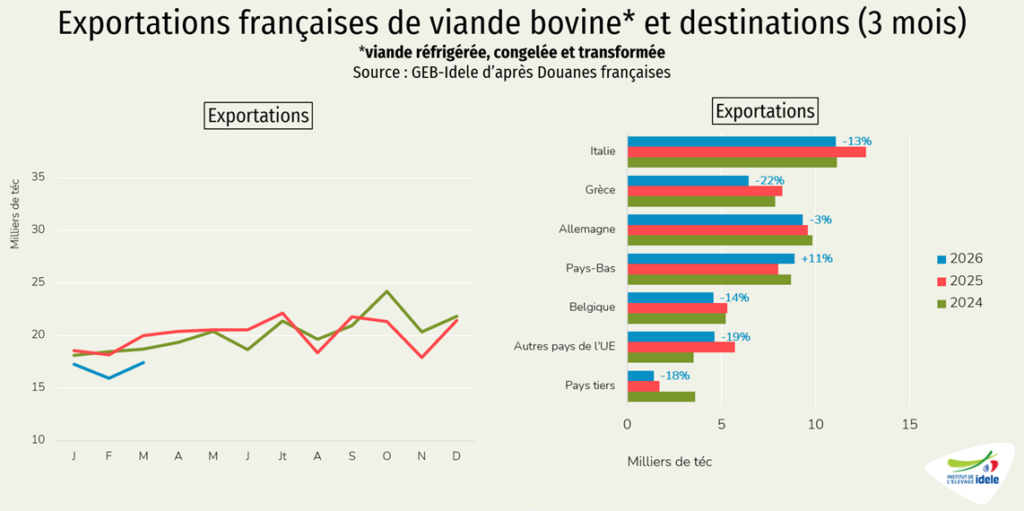

En mars 2026, les exportations de viande bovine française ont, comme depuis le début de l’année, nettement reculé : -13% /2025, à 17 000 téc. Le recul en février était comparable, à -12% sur un an ; il avait été plus modeste en janvier à -7%. En cumul sur les trois premiers mois de l’année, les expéditions françaises de viande bovine ont subi un revers de 11% comparé à 2025, et -8% /2024. La viande de jeune bovin français est moins bien positionnée à l’export depuis mi-octobre comparée à certaines origines européennes, ce qui a freiné les envois à l’automne et depuis janvier, au regard des bonnes performances du JB français à l’export début 2025.

Durant le premier trimestre, les exportations françaises de viande bovine ont reculé vers toutes nos destinations à l’exception des Pays-Bas :

- vers l’Italie (-13% /2025, -1 500 téc) à 11 000 téc, un volume toutefois équivalent à celui de 2024. En effet, début 2025, les envois français avaient été particulièrement dynamiques, du fait des prix français alors attractifs et du manque de viande dans la Botte italienne.

- vers l’Allemagne très modérément (-3% /2025, -250 téc) à 9 000 téc,

- vers la Grèce (-22% /2025) à 6 500 téc, du fait d’une inflation à deux chiffres qui touche le bœuf depuis l’été 2025 en Grèce,

- vers la Belgique (-14% /2025) à 4 500 téc,

- vers les autres pays de l’UE, hors Pays-Bas (-19% /2025) à 4 500 téc,

- vers les pays tiers (-18% /2025) à 1 500 téc, principalement vers le Royaume-Uni et la Suisse.

Les envois français de viande bovine ont cependant progressé de 11% vers les Pays-Bas (+900 téc) au premier trimestre, à 9 000 téc, en lien avec la hausse de nos imports depuis le Royaume-Uni (+800 téc), dont une part est réexpédiée vers les Pays-Bas.

En effet, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France, avant réexportation ensuite vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Les importations de viande quasi-stables

De leur côté, les volumes de viandes bovines se sont à peine effrités au premier trimestre, de 1% /2025, à 87 000 téc. L’écart de prix retrouvé entre les vaches françaises et leurs homologues européennes (voir notre article sur les vaches en Europe) ont maintenu les importations malgré la demande un peu molle. L’Irlande ne peut toujours pas augmenter ses envois, faute de viande disponible, mais l’Allemagne a boosté ses expéditions grâce à des abattages de vaches constants au premier trimestre /2025 et un prix proche des origines irlandaises et polonaises. La France se tourne également vers les pays tiers et des fournisseurs inhabituels en UE, tels l’Autriche ou la Roumanie pour compléter les achats.

Nos importations ont progressé depuis les pays suivants, au premier trimestre 2026 :

- les Pays-Bas, à 18 000 téc (+1% /2025), probablement en lien avec la progression des abattages de veaux début 2026, comparé à la mauvaise année 2025 (voir notre article sur le veau de boucherie).

- le Royaume-Uni (+7%, +800 téc) à 11 000 téc, le volume supplémentaire par rapport à 2025 étant probablement réexpédié vers les Pays-Bas,

- l’Allemagne (+10% /2025 ou +800 téc) à 8 500 téc, la viande de réforme allemande étant attirée par le différentiel de prix favorable,

- l’Espagne (+6%, +300 téc) à 5 000 téc, après le fort recul constaté début 2025 lorsque l’Espagne exportait tous azimuts en UE et au-delà,

- et depuis d’autres pays tiers (+37%, +400 téc), à 1 400 téc, principalement de l’Uruguay (900 téc, ×2 /2025), les provenances Brésil et Argentine étant en recul (200 téc brésiliennes, -18% et 100 téc argentines, -50%).

En revanche, nos importations ont reculé depuis l’Irlande, la Pologne, la Belgique et l’Italie :

- -6% /2025 depuis l’Irlande, à 14 500 téc, en lien avec la dégringolade des abattages de vaches sur l’île depuis début 2026 (-21% d’après l’indicateur du ministère de l’Agriculture irlandais),

- -8% /2025 depuis la Pologne, à 9 000 téc, la production de viande de vache polonaise ayant reculé de 2% sur janvier-février 2026,

- -21% depuis la Belgique, à 5 000 téc,

- -7% depuis l’Italie, à 3 500 téc.

Par ailleurs, nos importations d’autres pays de l’UE que ceux cités ci-dessus progressent, à 2 500 téc (+22%, +500 téc).

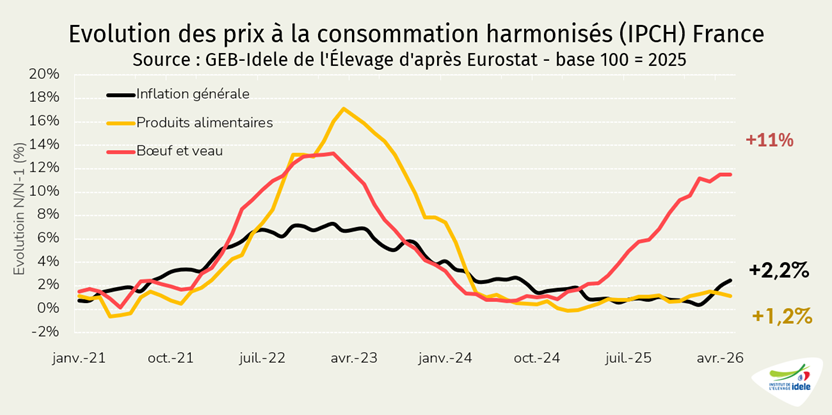

Accélération de l’inflation en avril

En avril selon l’INSEE, l’inflation générale était de 2,2% sur un an (contre 1,7% déjà un mois plus tôt). Le prix de l’énergie a encore augmenté comparé à mars, du fait du conflit au Moyen-Orient déclenché fin février (+14% en un an, contre +7,4% un mois plus tôt). L’alimentaire a nettement ralenti son rythme de hausse, à 1,2% sur un an contre 1,8% le mois précédent. L’alimentaire frais progressait de 1,9% sur un an (contre 1,4% un mois plus tôt), l’ensemble des viandes de 3,6%, comme en février. Le prix du bœuf et du veau progressait de 11% sur un an, comme depuis janvier. La hausse générale de l’inflation devrait se poursuivre dans les semaines ou mois à venir, du fait du conflit et de son impact sur les prix de l’énergie, mais également d’autres produits intermédiaires comme les engrais ou les emballages.