Les prix des gros bovins finis sont en hausse, tirés par le manque d’offre lié à la décapitalisation.

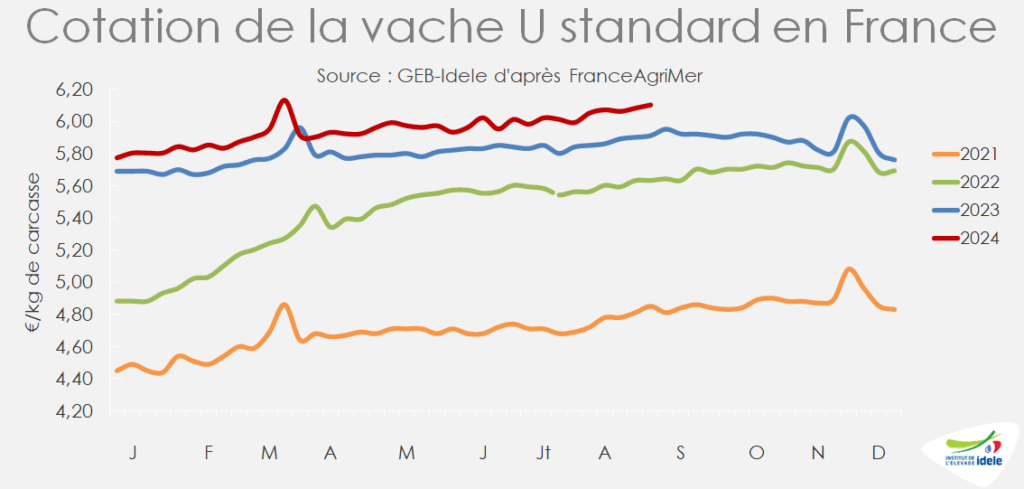

Le manque d’offre soutient les cours des femelles allaitantes

Le net recul de l’offre de vaches allaitantes tire leurs cours à la hausse. La cotation de la vache U standard a gagné 5 centimes en 1 mois pour grimper à 6,10 €/kg de carcasse en semaine 36 (+3% /2023) et celle de la vache R a gagné 4 centimes, à 5,61 €/kg (+1% /2023).

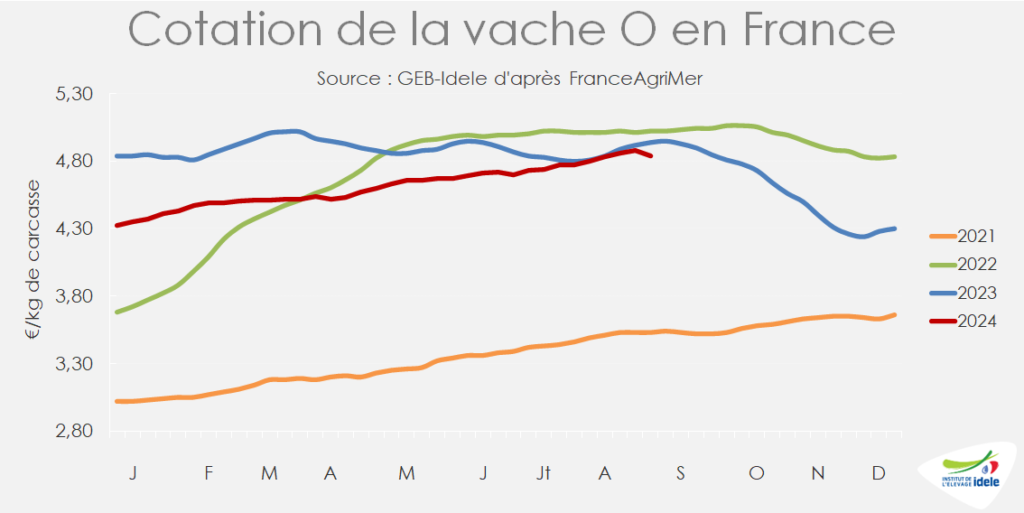

Les cotations des vaches laitières ont poursuivi leur remontée saisonnière avant de fléchir de quelques centimes début septembre en réponse à une hausse soudaine des réformes. Avec l’arrivée de l’automne, les éleveurs commencent à faire du tri dans leur troupeau en prévision de la saison d’hivernage. La cotation de la vache O a perdu 4 centimes d’une semaine sur l’autre pour retomber à 4,84 €/kg de carcasse en semaine 36 (-2% /2023). Celle de la vache P a suivi la même tendance en perdant 3 centimes en semaine 36 à 4,54€/kg (-4% /2023).

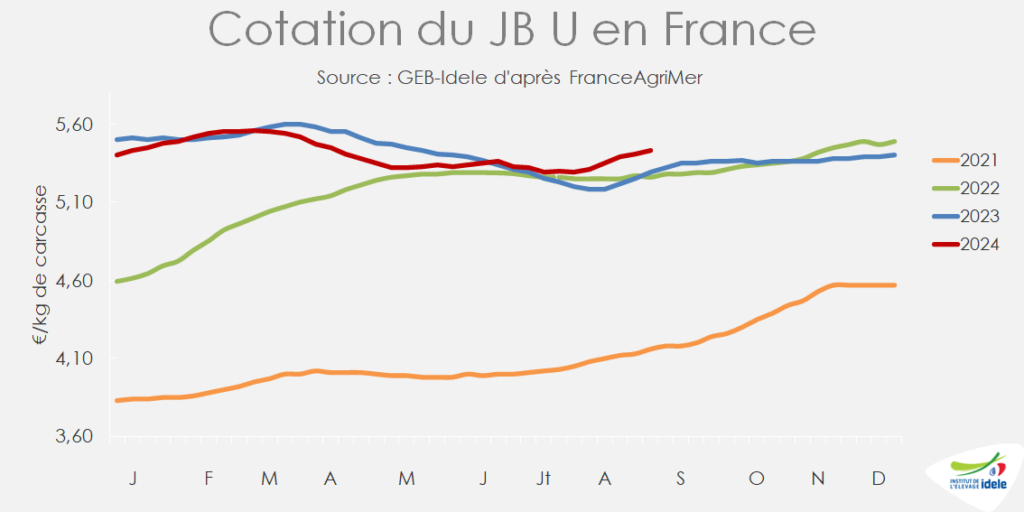

Les cours des jeunes bovins poursuivent leur hausse saisonnière

Les cours des jeunes bovins ont enclenché leur hausse saisonnière début août, avec 2 à 3 semaines d’avance sur leur rythme habituel. Le marché européen relativement dynamique, le manque d’offre en Italie, les ventes vers la Turquie et le besoin de faire tourner les outils face au manque de vaches allaitantes soutiennent les prix des JB.

La cotation du JB U a gagné 12 centimes en 4 semaines pour remonter à 5,43 €/kg de carcasse en semaine 36 (+3% /2023) et celle du JB R 11 centimes à 5,30 €/kg (+3% /2023). La cotation du JB O a regagné 5 centimes mais reste inférieure à son niveau de 2023 (-1% à 4,84 €/kg).

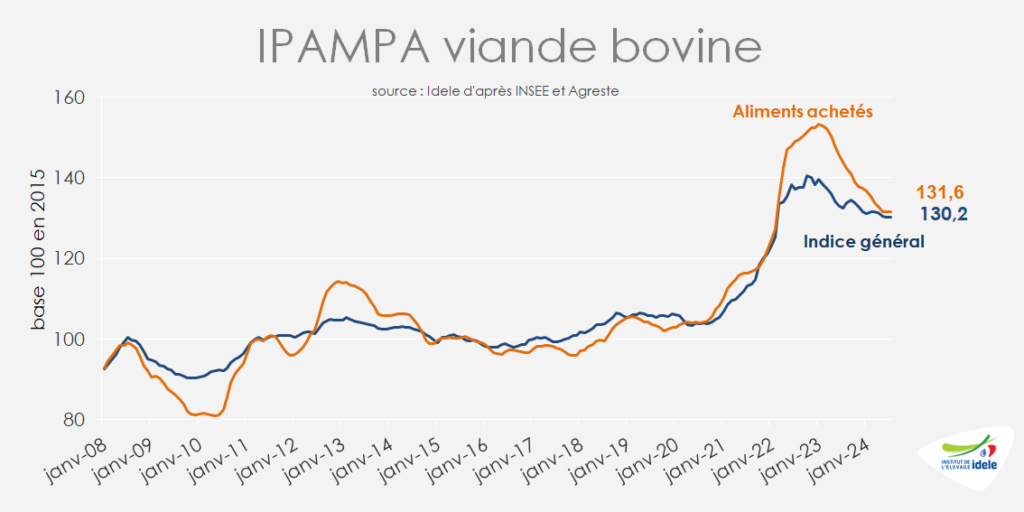

L’IPAMPA poursuit la lente décrue

En juillet, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) était en légère baisse par rapport à juin et inférieur aux deux années précédentes (-1,7% /2023 et -5,2% /2022). Il restait toutefois bien plus élevé qu’au début de l’inflation sur les matières premières (+15% / juillet 2021 ). L’indice des aliments achetés était stable par rapport à juin mais en baisse par rapport aux années précédentes (-8,5% / 2023 et -11,8% /2022).

A noter que l’IPAMPA ne couvre pas l’ensemble des charges des exploitations : d’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2023.

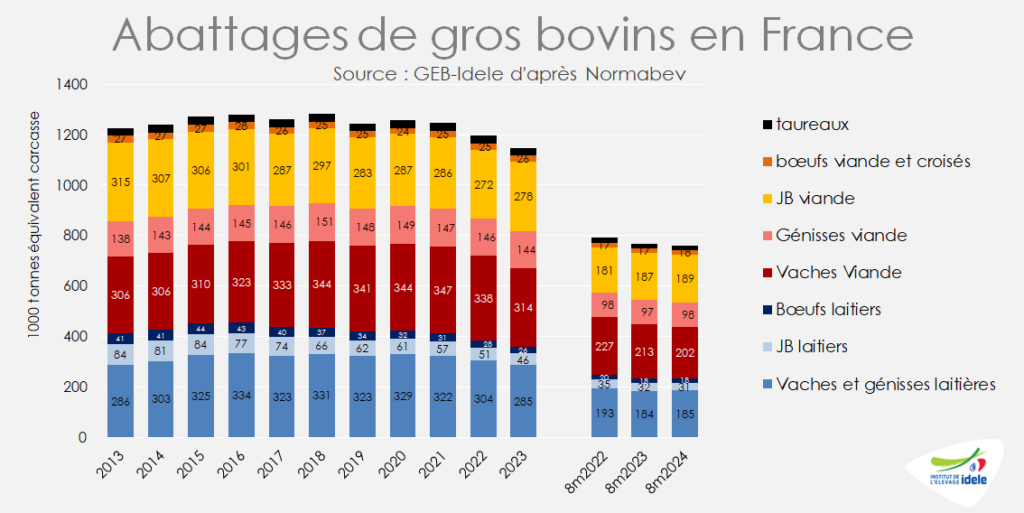

La production d’animaux jeunes compense la baisse des réformes allaitantes

Sur les 8 premiers mois de l’année, les tonnages de gros bovins abattus n’ont baissé que de 1% par rapport à 2023, à 761 000 téc. Ils restent toutefois inférieurs de 4% à leur niveau de 2022. La hausse des abattages de jeunes bovins de type viande (+2% /2023 à 189 000 téc), de génisses viande (+1% à 98 000 téc) et de bœufs viande et croisés (+6% à 18 000 téc) a compensé partiellement la baisse en vaches de type viande (-5% à 202 000 téc). Les tonnages de femelles laitières ont augmenté également (+0,4% à 185 000 téc) du fait d’une hausse significative de leur poids moyen (+1,6%).

Depuis 2 ans, la relocalisation de l’engraissement en France, au détriment de l’export de vif, permet d’augmenter le nombre de jeunes bovins et génisses produits en France. Pour en savoir plus, lire l’article sur les broutards.

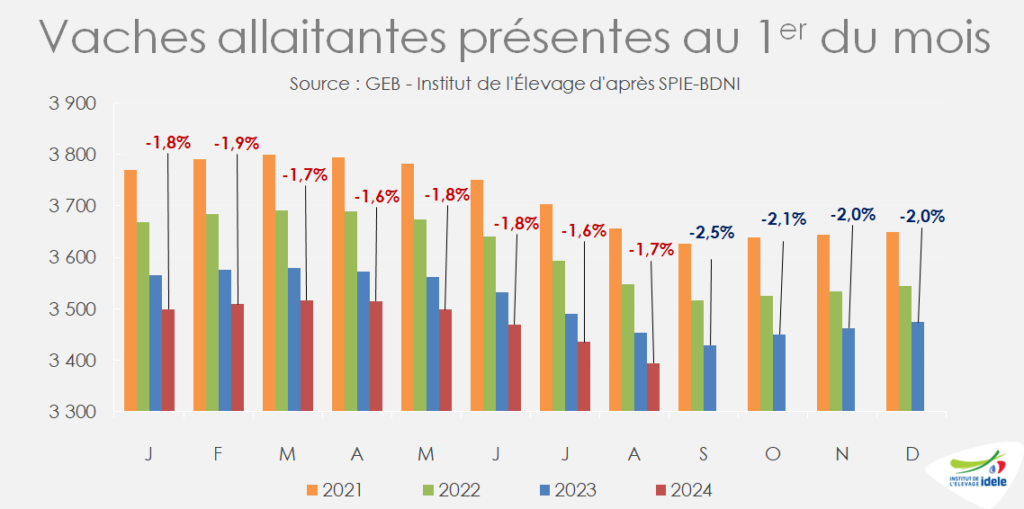

La décapitalisation se poursuit : -1 million de vaches en 8 ans

Au 1er août, le nombre de vaches allaitantes présentes en France était en baisse de -1,7% /2023, contre -1,6% au 1er juillet. Le ralentissement de la décapitalisation ne semble donc pas complètement acquis.

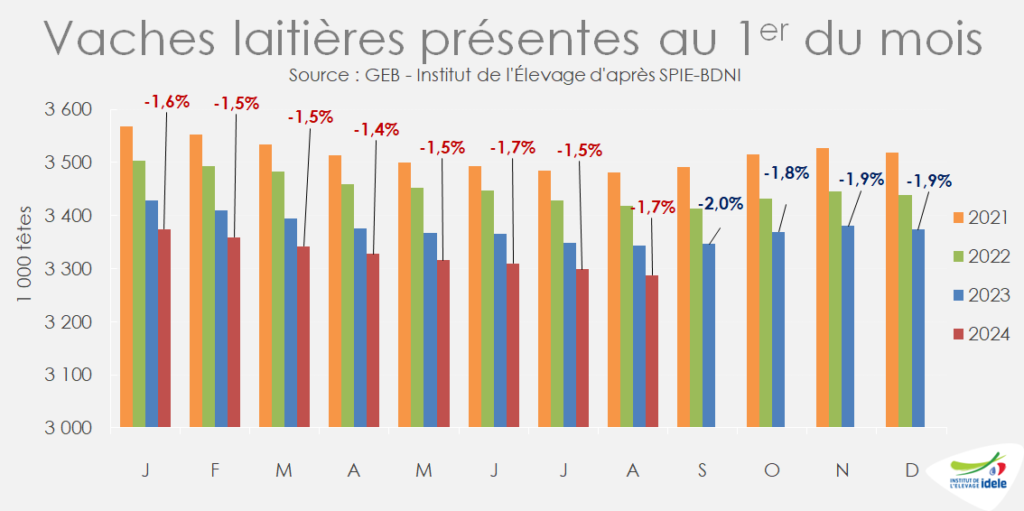

Il en est de même pour le cheptel laitier. Le nombre de vaches laitières était en recul de -1,7% /2023 au 1er août, contre -1,5% au 1er juillet.

Entre le 1er août 2016 et le 1er août 2024, la France a perdu 607 000 vaches allaitantes et 415 000 vaches laitières, soit 1,022 million de vaches, une baisse de 12% en 8 ans.