Pas de changement côté production de lait dans les principaux bassins exportateurs. Elle restait toujours orientée à la hausse début 2026. Avec l’abondance de lait, les prix à la production ont reculé. Mais les cours des commodités se redressent, parfois nettement.

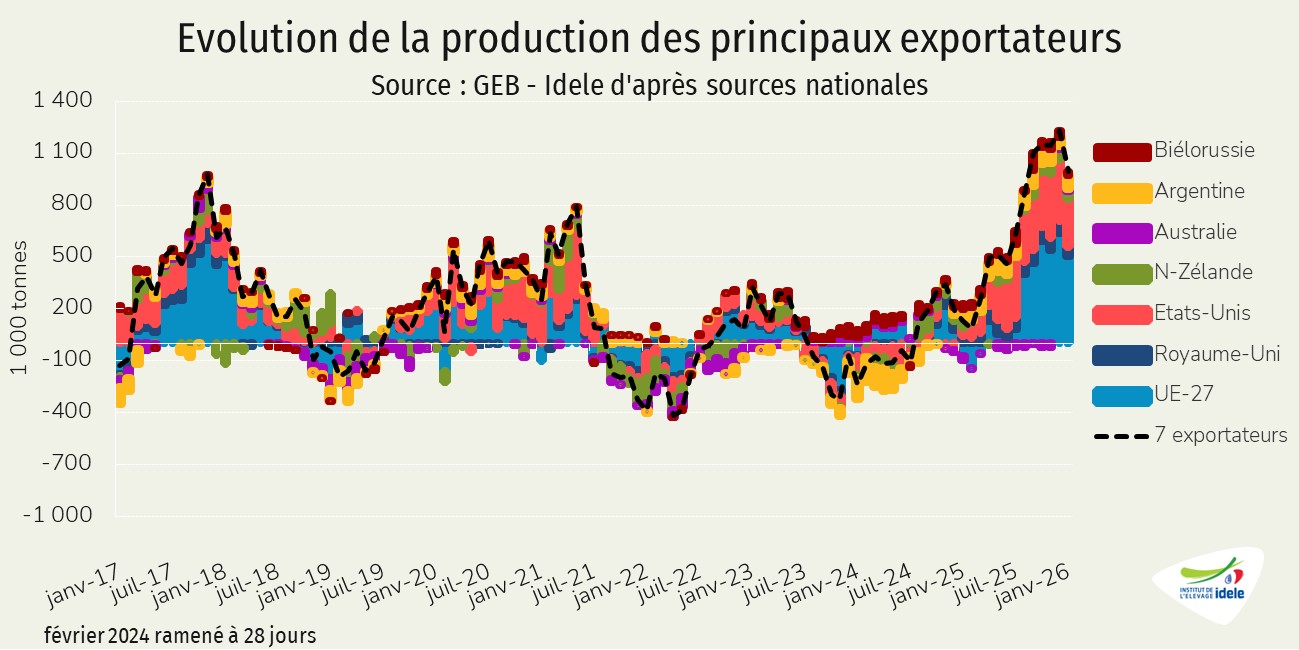

La production encore en hausse chez les principaux exportateurs

En janvier 2026, malgré un léger ralentissement du rythme, la croissance sur un an de la production de lait est restée marquée chez les 7 principaux exportateurs (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande Royaume-Uni et UE). La hausse approchait le million de tonnes, à 988 000 tonnes (+3,7% /2025) et l’ensemble des bassins de production restaient concernés par la progression, la majorité de la croissance de la collecte du groupe étant en UE (51%), devant les États-Unis (28%).

En janvier 2026, les hausses de production sur un an restaient variables :

- +503 000 t pour l’UE-27 à 12,14 millions de tonnes (+4,3% /2025) ;

- +279 000 t pour les États-Unis à 8,99 millions de tonnes (+3,2%) ;

- +75 000 t pour l’Argentine à 927 000 tonnes (+8,8%) ;

- +48 000 t pour le Royaume-Uni à 1,37 million de tonnes (+3,6%) ;

- +47 000 t pour la Nouvelle-Zélande à 2,43 millions de tonnes (+2,0%) ;

- +25 000 t pour la Biélorussie à 768 000 tonnes (+3,4%) ;

- +11 000 t pour l’Australie à 740 000 tonnes (+1,5%).

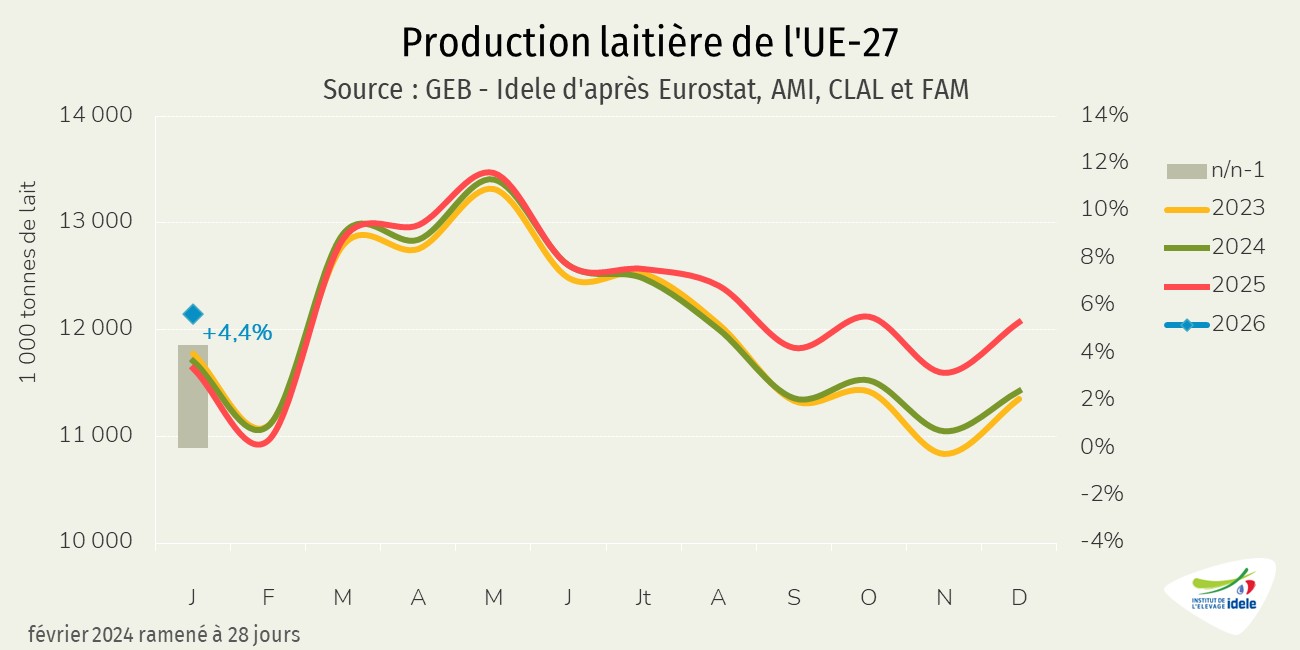

L’UE reste motrice de la croissance mondiale début 2026

Dans le sillage du 2nd semestre 2025, la production laitière dans l’UE-27 affichait une nette progression début 2026. Après avoir oscillé entre +3% et +6% sur la seconde partie de 2025, la progression sur un an a dépassé +4% en janvier 2026.

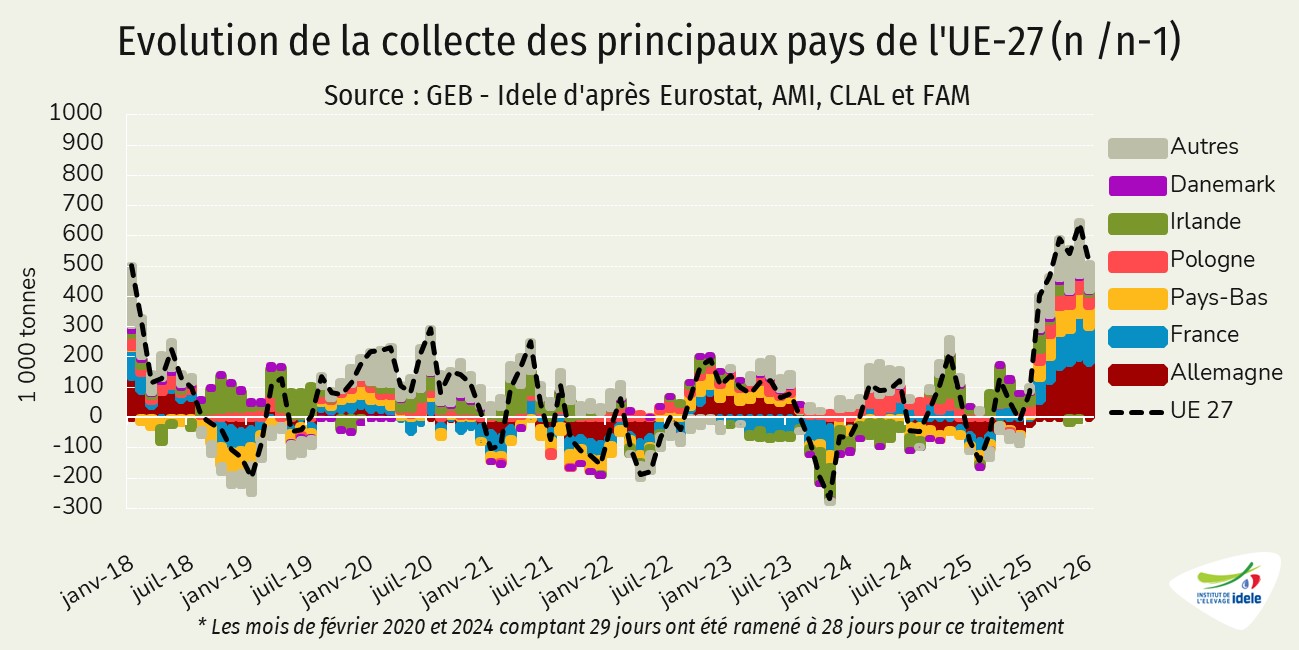

En début d’année, les collectes restaient en hausse chez les principaux exportateurs européens. C’était notamment le cas de l’Allemagne (+6,8% /2025 à 2,70 Mt), de la France (+5,8% à 2,14 Mt), des Pays-Bas (+6,2% à 1,23 Mt), de la Pologne (+3,4% à 1,19 Mt) ou de l’Irlande (+4,2% à 174 000 t).

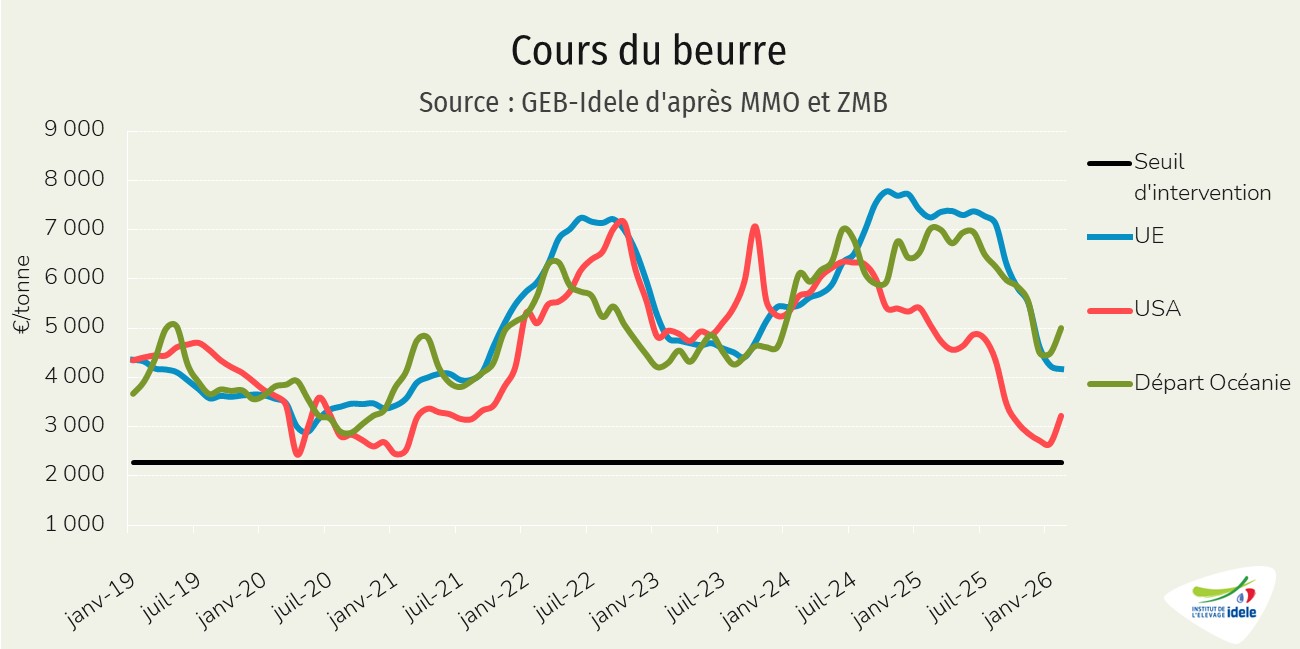

Les cours des commodités ont entamé un rebond

Après des mois de baisse, les cours du beurre ont amorcé un rebond chez une partie des principaux exportateurs avec une demande un peu plus ferme d’après l’USDA et AMI, dans un contexte toutefois marqué par des disponibilités toujours importantes en lait. Aux États-Unis, la cotation est ainsi repassée au-dessus des 3 000 €/t. En février 2026, elle a atteint 3 215 €/t (+21% /janvier 2026 mais -37% /février 2025). En Océanie, le cours est même repassé au-dessus des 5 000 €/t, à 5 001 €/t (+11% /janvier 2026 mais -29% /février 2025). Constat plus nuancé dans l’UE où la baisse a seulement ralenti : le cours du beurre s’est en effet établi à 4 176 €/t (-2% /janvier 2026 et -42% /février 2025).

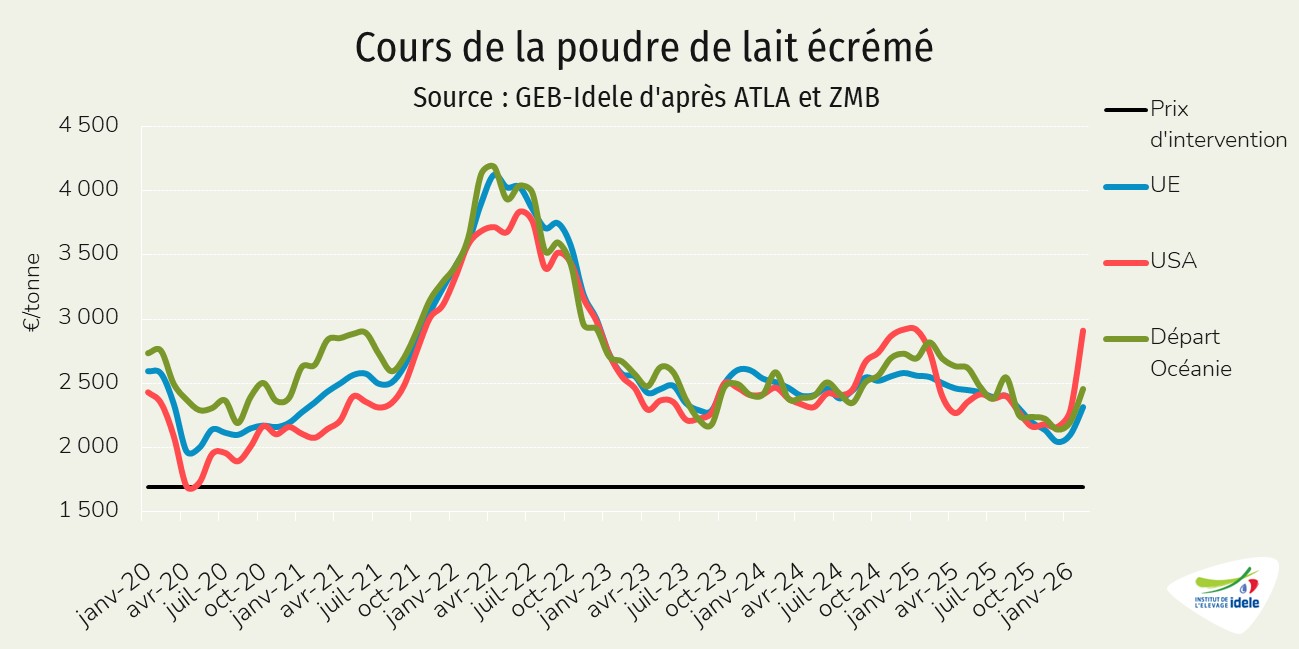

L’évolution a été également significative pour les cours de la poudre maigre, alors que l’offre de reste limitée aux États-Unis, les transformateurs privilégiant le fromage et le lactosérum plutôt que la poudre maigre et le beurre. En février 2026, la cotation départ Nouvelle-Zélande a atteint 2 458 €/t (+12% /janvier 2026 mais -13% /février 2025). Même constat pour l’UE : la cotation s’est établie à 2 314 €/t (+10% /janvier 2026 mais -9% /février 2025). La hausse sur un mois était encore plus marquée pour la cotation départ USA, à 2 909 €/t en février 2026 (+27% /janvier 2026 et +6% /février 2025). Elle dépassait ainsi ses homologues européenne (+26%) et néozélandaise (+18%).

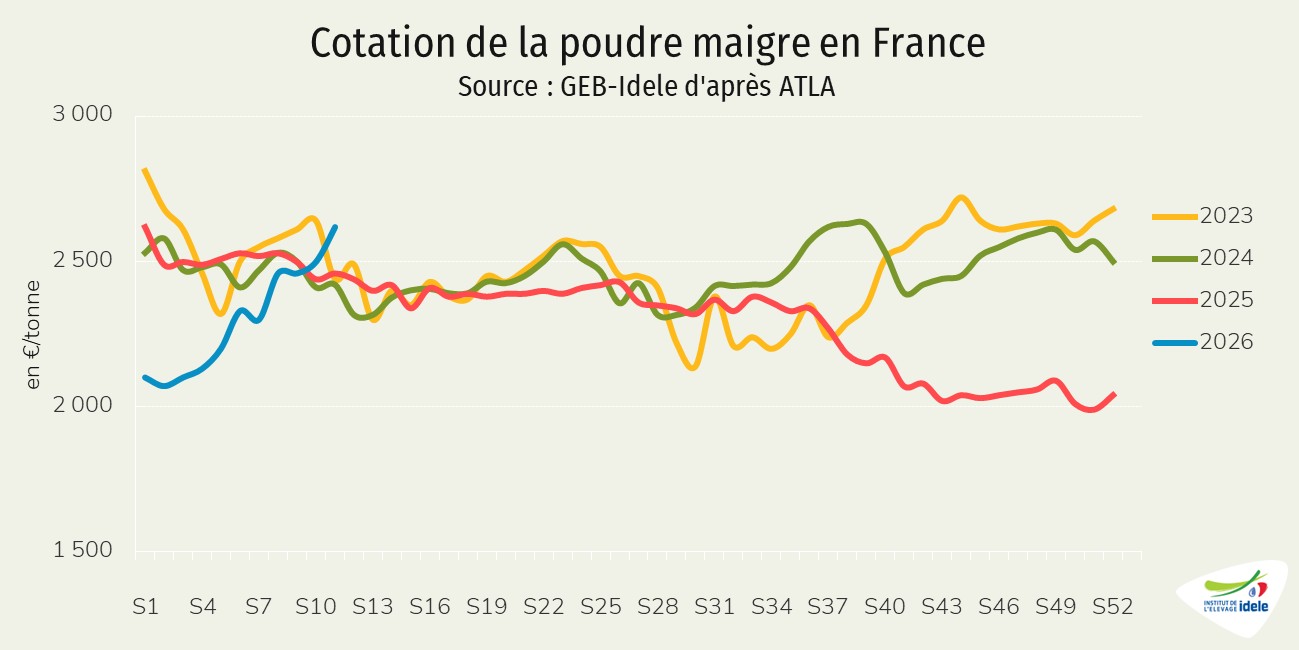

Le constat de hausse concernait également la France où les cours restaient encore récemment soutenus. D’après ATLA, la cotation de la poudre maigre destinée à la consommation humaine s’est établie à 2 909 €/t en semaine 11 (+14% sur un mois et +7% sur un an). La situation conflictuelle au Moyen-Orient semble peser sur les marchés alors que les disponibilités restent toujours importantes.

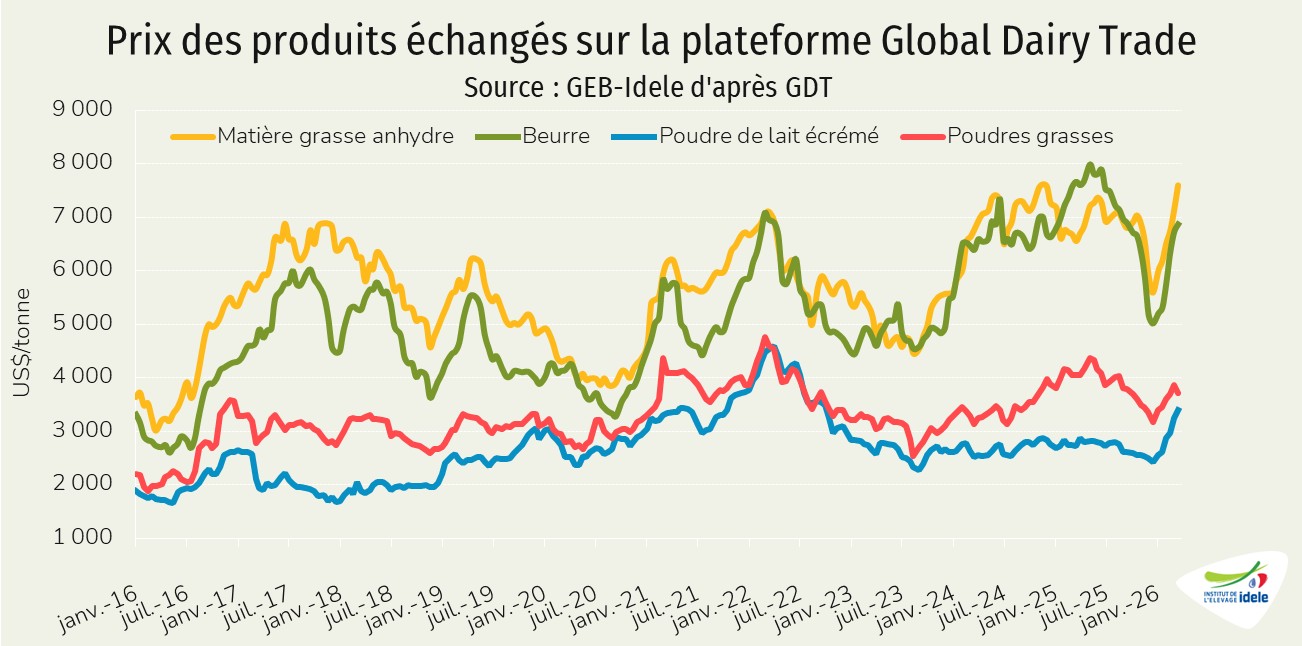

Même constat du côté de la plateforme Global Dairy Trade. Depuis le début de l’année 2026, les enchères sont globalement orientées à la hausse alors que le conflit au Moyen-Orient semble désormais peser sur les achats. Ainsi, lors de la dernière enchère du 17 mars 2026 :

- Le prix du beurre a augmenté de 8% en un mois et de 32% depuis le début de l’année, à 6 868 US$/t (5 950 €/t) ;

- Le prix de la poudre maigre s’est apprécié de 15% en un mois et de 33% depuis le début de l’année, à 3 409 US$/t (2 953 €/t).

Des prix du lait jusqu’ici sous pression, avant un rebond

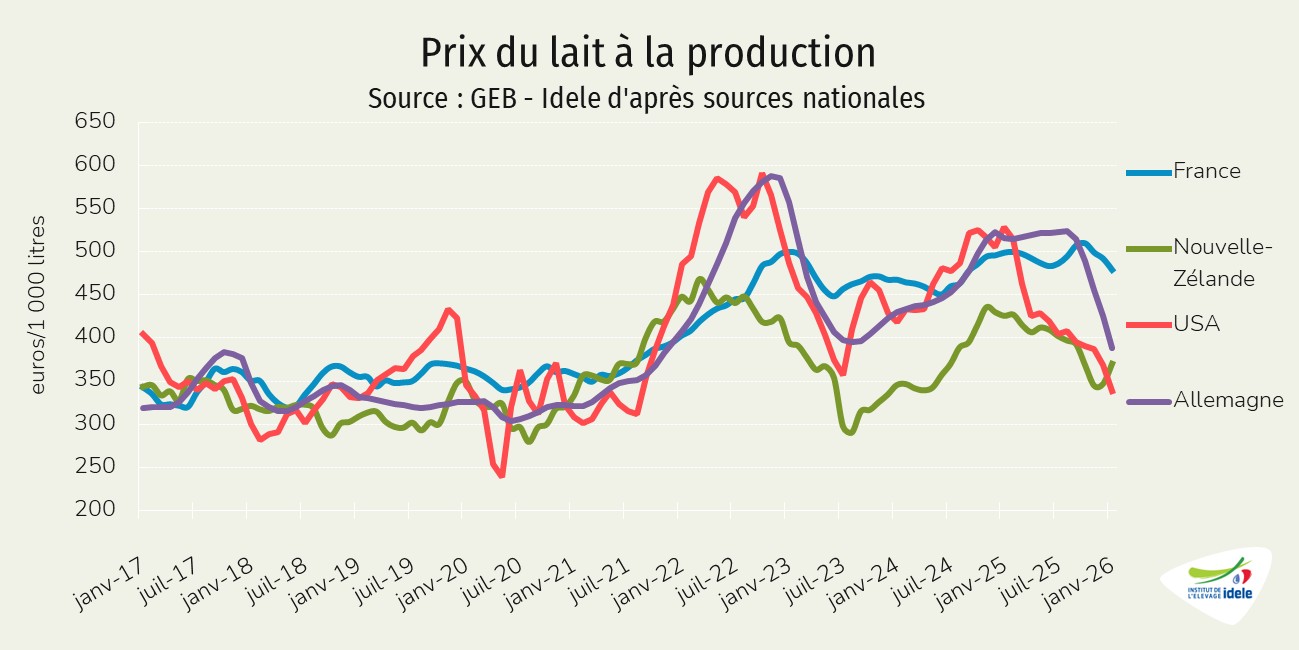

Face à l’abondance de lait dans les principaux bassins producteurs et exportateurs, les prix à la production ont été sous pression en 2ème partie d’année 2025. Depuis le début de 2026, les dynamiques ont commencé à diverger. En Nouvelle-Zélande, le prix du lait cru a progressé sur un mois en euros (+6,7%) comme en dollars néozélandais (+5,9%). A 370 €/1 000 l, il restait cependant en retrait marqué sur un an (-55 €, soit -13% /janvier 2025).

A contrario, les prix restaient orientés à la baisse au sein de l’UE-27 comme en France (-2,6% en un mois et -4,0% en un an, à 370 €/1 000 l). Le recul était plus fort pour le prix moyen allemand qui est passé en janvier 2026 sous la barre des 400 €/1 000 l. Sensible à l’évolution des cours de commodités laitières et assez réactif, il était en baisse de 37 € en un mois (-8,9%) et de 128 € en un an (-24,8%), à 388 €/1 000 l.

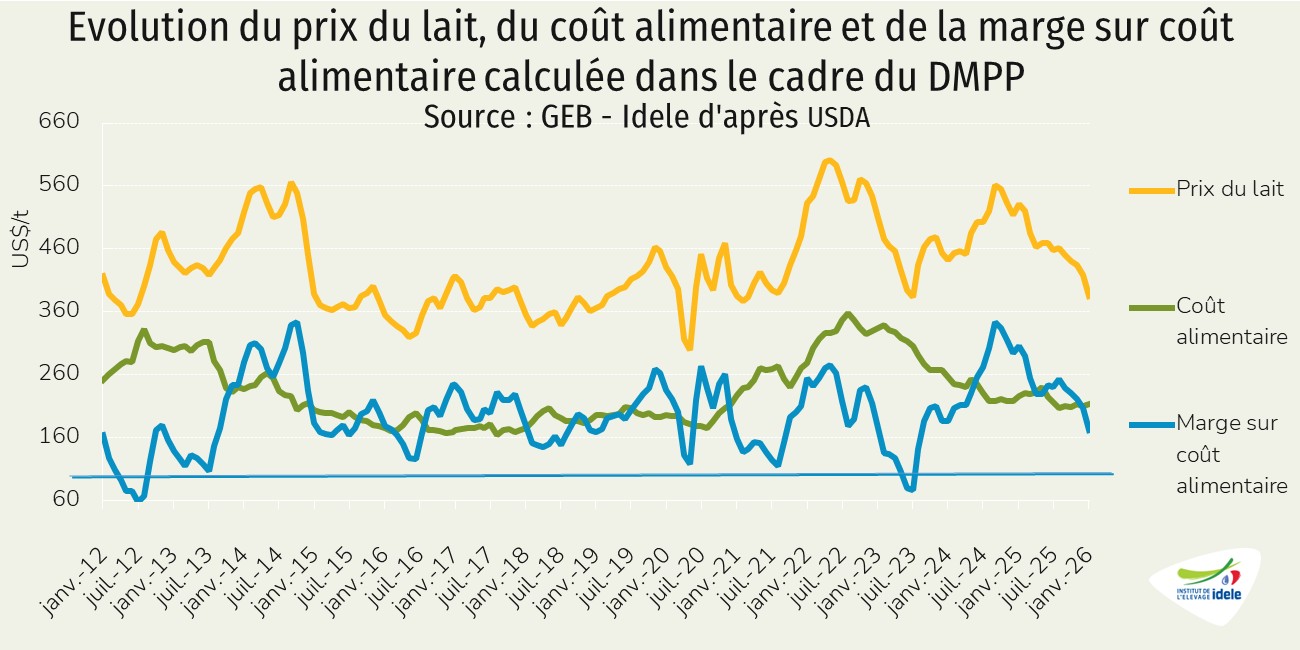

Aux États-Unis, le prix du lait payé aux éleveurs s’était à nouveau replié à 339 €/1 000 l en janvier 2026, en baisse de 29 € en un mois (-8,1%) et de 190 € en un an (-35,9%). Ce recul du prix du lait pèse sur la marge des éleveurs étasuniens. La marge sur coût alimentaire calculée par l’USDA dans le cadre de son programme de couverture de marge (Dairy Margin Coverage ou DMC) se replie depuis plusieurs mois. En janvier 2026, elle atteignait 172 US$/t (-17% sur un mois et -77% sur un an), niveau le plus bas depuis août 2023. Pas suffisant néanmoins pour faire fléchir la production de lait ou le cheptel laitier. Ce dernier comptait 9,58 millions de vaches laitières en janvier 2026 (+2,0% /2025), un record pour un mois de janvier.

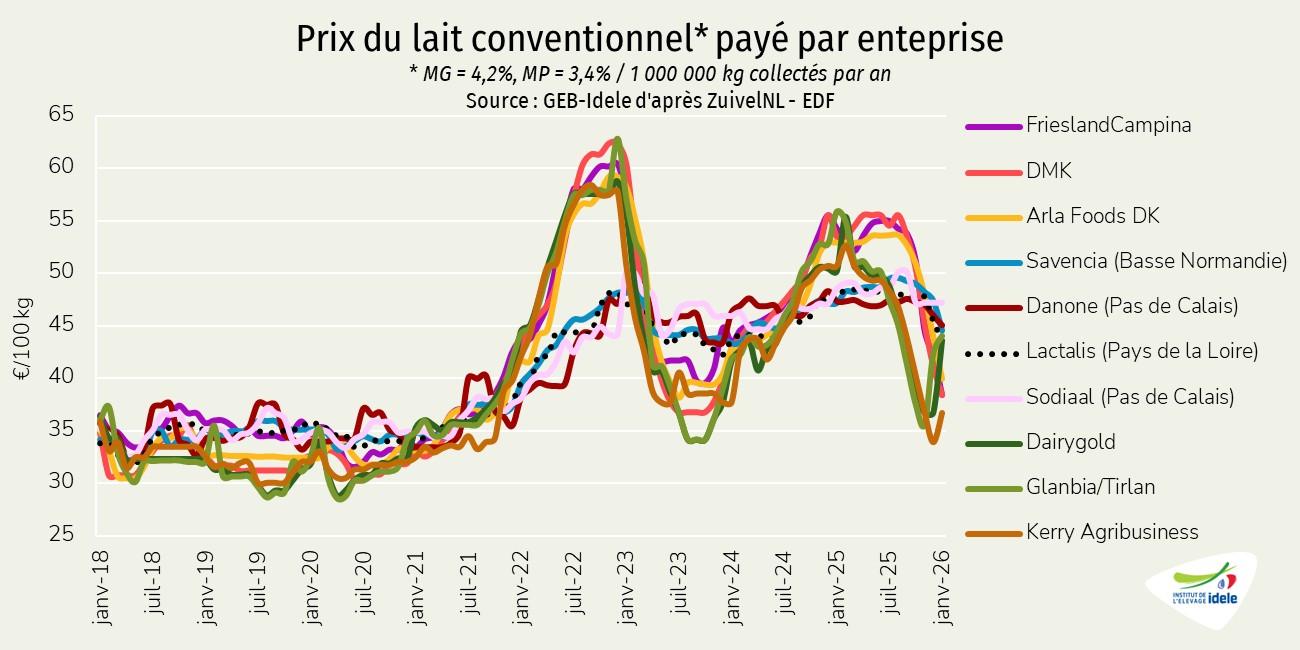

A court terme, les prix pourraient se redresser alors que des incertitudes pèsent sur le marché des commodités laitières. Dans l’UE, en début d’année 2026, les prix payés par les entreprises irlandaises (Dairygold, Tirlan, Kerry Agribusiness) orientées vers l’exportation de ces commodités s’étaient nettement redressés. Ce n’était pas encore le cas aux Pays-Bas (Friesland Campina), au Danemark (Arla) ou en Allemagne (DMK), où les prix ne sont pas aussi réactifs.

Malgré des disponibilités toujours importantes, la demande actuelle soutient les cours. Le rebond a notamment été alimenté par certains acheteurs qui, estimant que les prix avaient atteint leur point bas, ont probablement procéder à des achats afin de se couvrir sur les marchés, d’autant que le contexte géopolitique incertain joue à plein. Ce rebond des cours sera-t-il durable néanmoins alors que l’abondance en lait soulève des interrogations ?

Le conflit en Iran et dans l’ensemble du Moyen-Orient affecte actuellement les marchés en pesant notamment sur des voies maritimes d’importance mondiale pour les exportations de produits laitiers comme de l’énergie. La durée du conflit sera décisive pour les évolutions de cours des commodités et des prix du lait.