La consommation de viande bovine a reculé au premier trimestre en France, du fait d’abattages et d’importations en retrait avec des exportations restées dynamiques. En avril, l’inflation se poursuit à bas bruit (+0,8% en rythme annuel) mais l’évolution des prix du bœuf et du veau est plus importante.

La consommation de viande bovine en repli au 1er trimestre

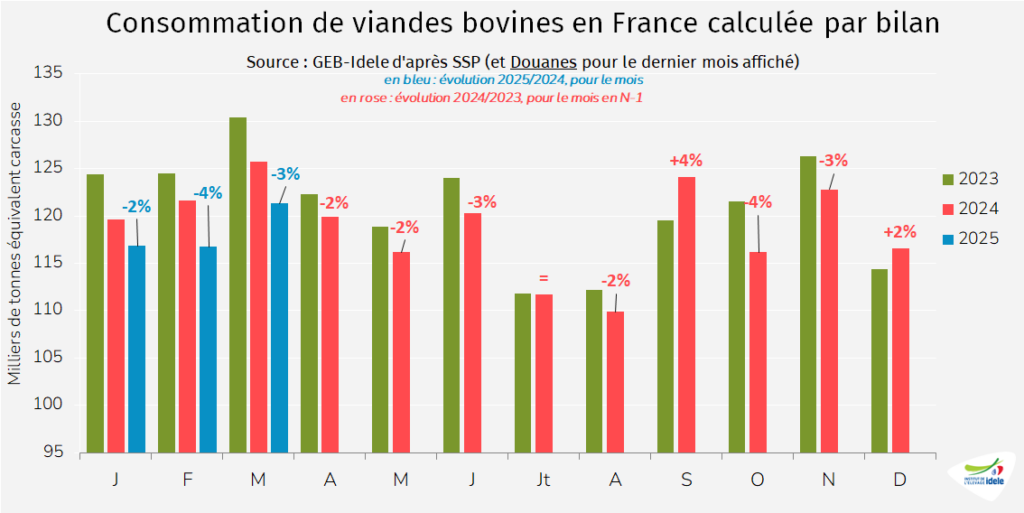

En mars 2025, la consommation par bilan de viandes bovines a reculé de 3% comparé à 2024, après -4% en février (année bissextile en 2024). Ce recul en mars est principalement lié au recul des abattages CVJA de gros bovins et veaux (-2,5% /mars 2024), notamment de vaches laitières (-3%). Les importations de viande bovine de mars ont également reculé de 2% /2024 tandis que les exports ont progressé de 5%. Au 1er trimestre 2025, la consommation par bilan a reculé de 3% au global, comparé à 2024, contre -1,9% sur l’ensemble de l’année 2024.

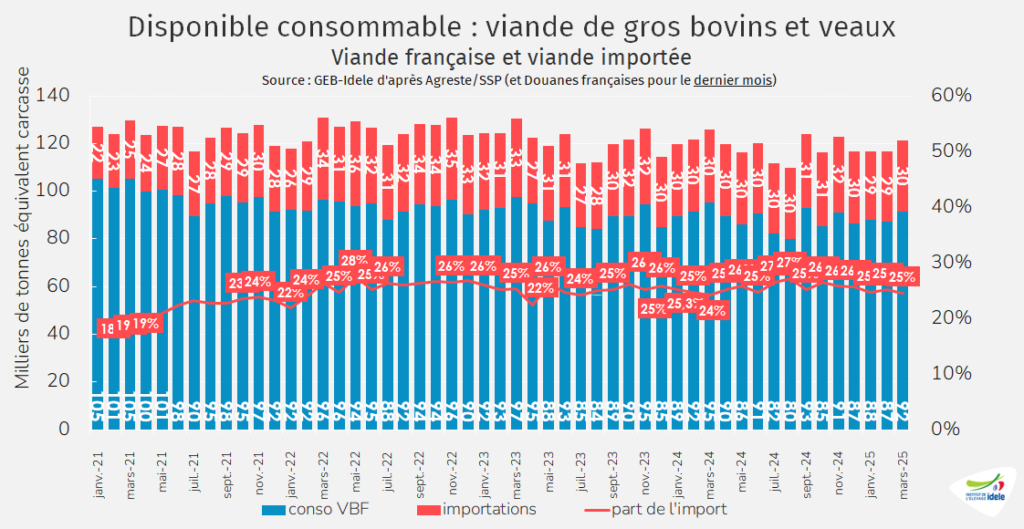

D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur du dernier mois, le disponible consommable de mars s’est établi à 121 000 téc (-3% ou -4 000 téc). La part d’import dans le disponible consommable est resté stable, à 25%.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

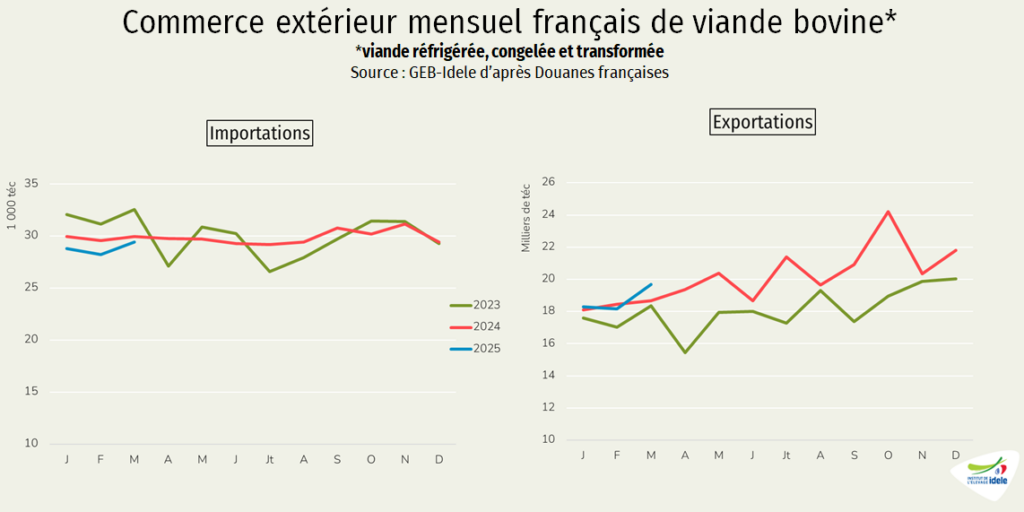

En mars, des imports prudents, des exports en progression

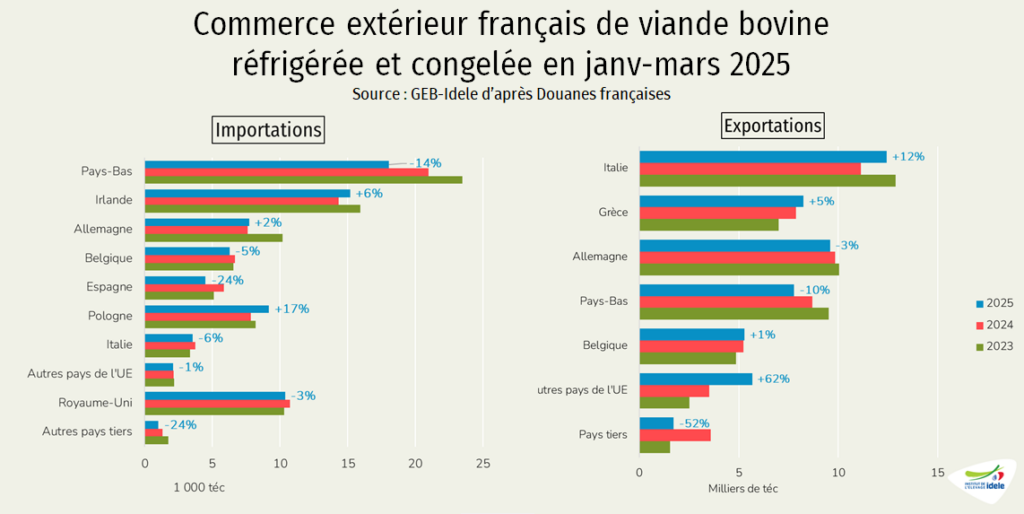

En mars 2025, les importations étaient toujours en recul, à 29 000 téc (-2% /2024) tandis que les exportations de viandes bovines ont progressé de 5% /2024, à 20 000 téc, du fait de la demande en UE pour la viande de jeune bovin.

En cumul sur le premier trimestre de l’année, nos importations ont reculé de 3% /2024 (-3 000 téc) à 86 000 téc.

Les imports ont nettement reculé depuis notre principal fournisseur, les Pays-Bas, de 14% /2024 (- 3 000 téc), à 18 000 téc. Ces volumes incluent le veau. Les abattages de veaux néerlandais ont justement reculé de 15% en 3 mois (déc. 2024 à fév. 2025) ce qui a réduit les disponibilités à l’export, notamment à destination de la France (voir notre article veau de boucherie). Nos achats au Royaume-Uni, en partie renvoyés ensuite vers d’autres pays de l’UE, se sont effrités de 3% par rapport à 2024 (-300 téc), à 10 500 téc. Enfin, nos achats en Espagne s’effondrent depuis le début de l’année : -24% (-1 500 téc) à 4 500 téc, la viande espagnole étant particulièrement demandée cette année dans de nombreux pays, notamment sur la rive sud de la Méditerranée.

Pour compenser une partie seulement de cette baisse, nos achats ont progressé de 6% en Irlande, à 15 000 téc et surtout de 17% en Pologne (+ 1 500 téc) à 9 000 téc, une viande à prix attractif.

Nos exportations de viande bovine se portent bien, avec 56 000 téc expédiées au premier trimestre (+2% /2024) dont notamment une progression de 5% des envois sur le mois de mars. Les expéditions ont progressé vers deux de nos clients importants sur les trois premiers mois de l’année :

- vers l’Italie (+12% /2024 ou +1 300 tec, à 12 000 téc) du fait du manque de viande produite en Italie, avec la réduction des envois de broutards français vers leurs ateliers.

- et vers la Grèce (+5% ou +400 téc, à 8 000 téc).

Nos exportations s’effritaient quelque peu vers l’Allemagne (-3% ou -300 téc /2024, à 9 500 téc).

Nos exportations vers les Pays-Bas ont plus nettement reculé, de 10% /2024 (-1 000 téc) à 8 000 téc, en partie du fait du repli de nos achats au Royaume-Uni (-300 téc).

Enfin, elles progressaient très nettement vers d’autres pays de l’UE (+62% ou + 2 000 téc) notamment vers l’Espagne (×2 à 1 500 téc) et le Portugal (+70% à 1 700 téc), l’Espagne ayant envoyé sur les trois premiers mois de l’année 9 000 téc de viande en Algérie (+71% ou +3 700 téc), qui manquent par conséquent sur le marché domestique.

Attention, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

Une inflation annuelle à 0,8% pour le troisième mois consécutif

En avril, l’inflation poursuivait un rythme de hausse ralenti, comme depuis le début de l’année, à 0,8% en rythme annuel. Les prix de l’énergie reculaient (-7,8% en mars après -6,6% un mois plus tôt) via la baisse des produits pétroliers (-10,8%). Le prix des produits manufacturés a légèrement faibli en avril, comme en mars (-0,2% en rythme annuel) mais ceux des services progressaient toujours (+2,4% contre +2,3% un mois plus tôt) notamment à travers la hausse des transports (+3,9%) y compris routier (+5,0%). Le prix de l’alimentaire progressait un peu plus qu’en mars (+1,2% contre +0,6% un mois plus tôt), en particulier pour les produits frais (+4,0% contre +3,78% en mars) du fait de la hausse des fruits frais (+4,8%). En avril, le prix du bœuf et du veau a progressé de +2,9% sur un an (contre +2,2% un mois plus tôt) notamment du fait de la date de Pâques située en avril cette année, contre fin mars en 2024.

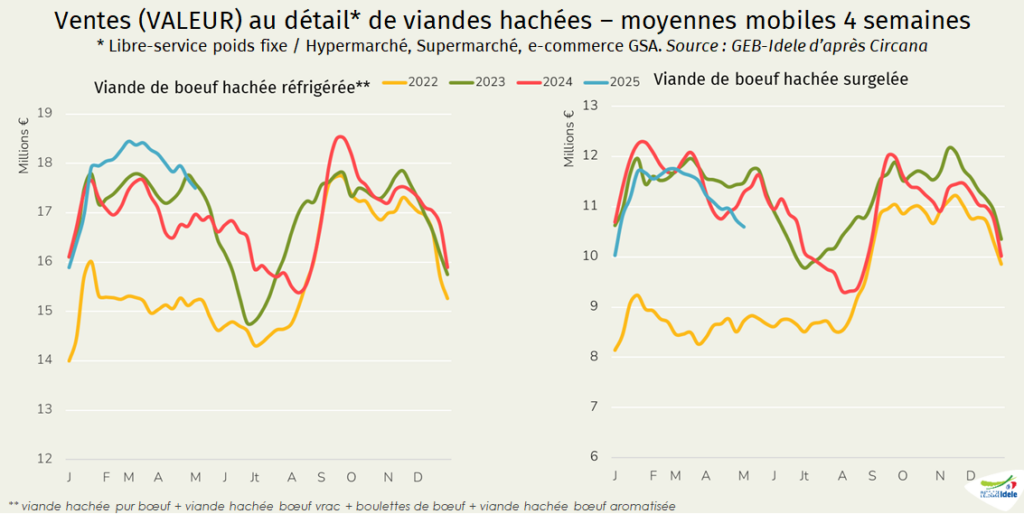

Le chiffre d’affaires du steak haché réfrigéré progresse aux dépens du congelé

Entre les semaines 15 et 18, les ventes en valeur de steak haché réfrigéré ont progressé de 3% /2024 tandis que celles du haché congelé ont reculé de 6% /2024, selon les Circana. En cumul depuis le début de l’année le chiffre d’affaires du steak haché réfrigéré est en progression de 5%, celui du congelé se replie de 3%.