Les cheptels et les naissances poursuivent leur baisse en France, même si la décapitalisation allaitante semble ralentir. L’offre en broutards toujours réduite soutient les prix et limite les flux à l’export. Les prix des jeunes bovins ont amorcé leur baisse saisonnière face à une demande européenne qui s'essouffle. Du côté du marché des vaches, le retournement de la conjoncture laitière n’a pas entraîné davantage de réformes en Europe, les cheptels étant réduits. Les prix européens des vaches ont retrouvé leur hiérarchie habituelle, la France en tête.

Viandes bovines » Gros bovins » France »

Des abattages toujours faibles mi-avril

Dernière révision leMi-avril, les abattages étaient en retrait après un début d’année plus dynamique. Les cours des meilleures vaches restent soutenus, mais ceux des vaches laitières et des jeunes bovins ont perdu quelques centimes.

Des abattages toujours en recul

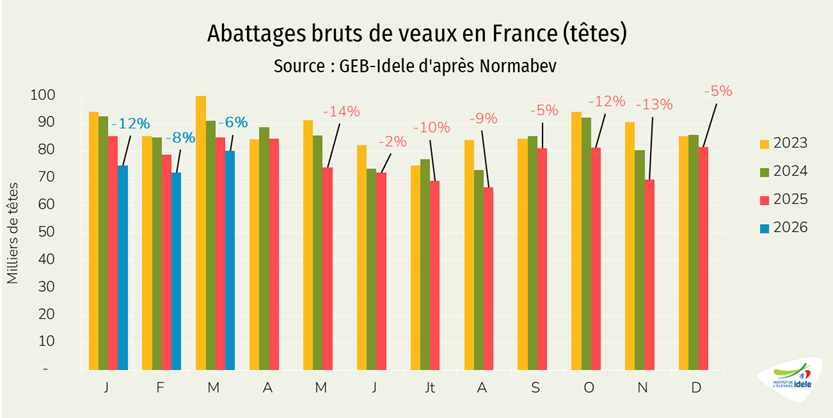

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins des semaines 12 à 15 étaient en recul de 8% en têtes d’un an sur l’autre. La période comptant un jour ouvré de moins cette année (lundi de Pâques), en ramenant au même nombre de jours ouvrés, la baisse sur la période est de 3%. La baisse des abattages était moindre en tonnage (-6% /2025) qu’en têtes brutes (-8%), car le prix élevé entrée abattoir et le prix de l’aliment en baisse encouragent à alourdir les animaux. Cette tendance à la baisse des abattages pourrait se poursuivre avec l’arrivée du printemps et la mise à l’herbe progressive.

Dans le détail, les abattages de femelles reculaient entre les semaines 12 et 15 :

- -12% /2025 en têtes en vaches allaitantes (-7% corrigé du nombre de jours ouvrés) et -10% en tonnage brut.

- –9% /2025 en génisses de type viande (-4% corrigé) et -7% en tonnage brut.

- Contrairement au mois précédent, les abattages de vaches laitières reculaient aussi, de 9% en têtes sur un an (-4% corrigé), et de 7% en tonnage brut.

Toutes les catégories mâles étaient en progrès dans les abattages, une fois corrigé le nombre de jours ouvrés :

- Les jeunes bovins de type viande affichaient un repli de 4% en têtes (+1% en corrigé) et un recul de 2% en tonnage brut.

- Les jeunes bovins de types lait reculaient moins que d’habitude (-2% en têtes, corrigé à +4%, et stable en tonnage brut).

- Les sorties de bœufs toutes races confondues étaient équivalentes à l’an passé (+6% en têtes corrigé) et +2% en tonnage brut.

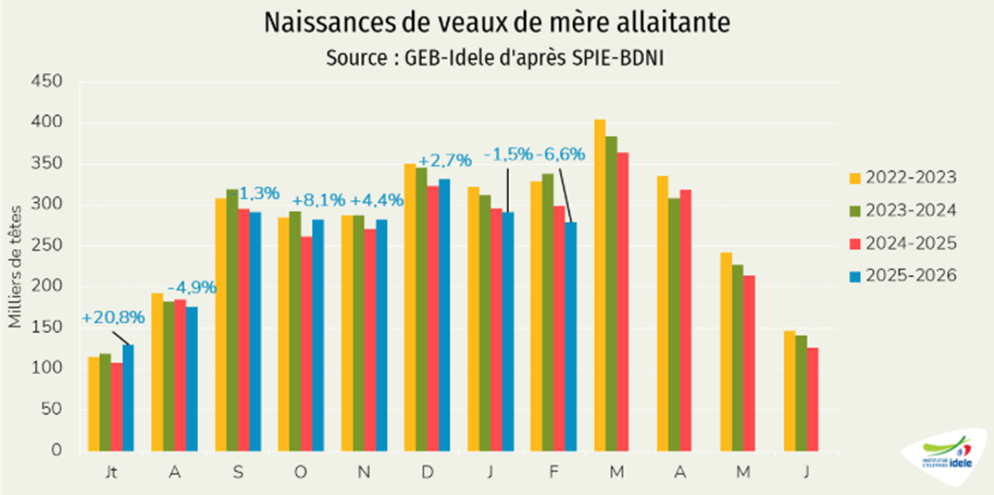

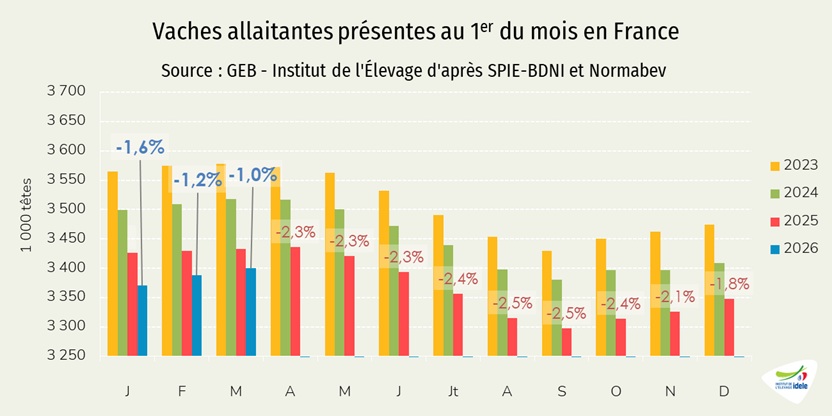

La décapitalisation du cheptel allaitant ralentit encore

La baisse conséquente des abattages vaches de type viande participe au ralentissement de la décapitalisation en France. On assiste depuis l’automne à une réduction de l’écart entre les effectifs de vaches allaitantes de l’année en cours et ceux de l’année passée. Les éleveurs ont conservé davantage de femelles afin d’assurer un nombre de vêlages suffisant, malgré les aléas sanitaires. La hausse des prix des bovins depuis plus d’un an incite aussi les éleveurs à conserver leur potentiel de production.

Au 1er février, la ferme France comptait 3,400 millions de vaches allaitantes, soit -1,0% /2025. Le rythme annuel de baisse a donc été divisé par plus de 2 en un an (-2,4% de recul en mars 2025). Le recul du cheptel laitier, lui, se poursuit avec 3,179 millions de têtes présentes au 1er mars (-2,6% /mars 2025).

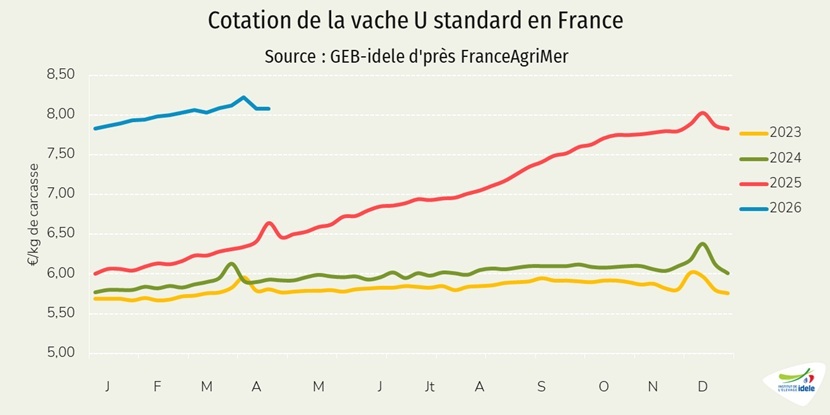

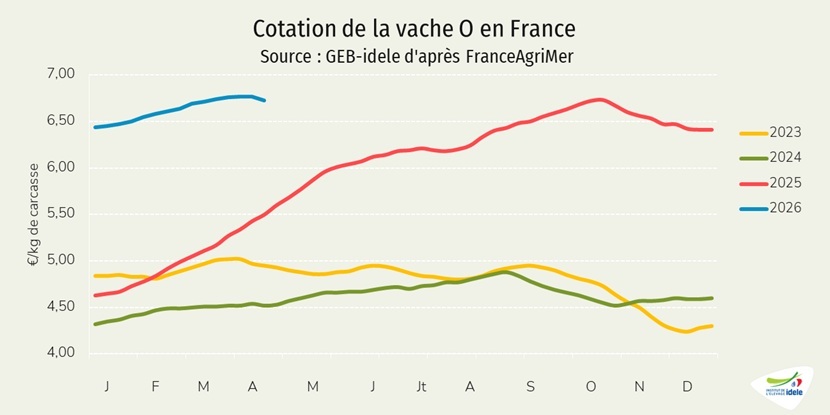

Les cotations des vaches de type viande restent fermes

Les cours restent globalement fermes, répondant à la l’offre restreinte, avec un cheptel en recul et de la rétention en élevage stimulée par la hausse des revenus et la situation sanitaire. En type viande, la cotation de la vache U standard a progressé de 13 centimes entre les semaines 11 et 13 (une semaine avant Pâques) puis est retourné à son niveau de la semaine 11, soit à 8,08 €/kg carcasse en semaines 14 et 15, (+22% /2025 et +25 centimes depuis le début de l’année).

Le cours des vaches de conformation intermédiaire ne progresse plus depuis quelques semaines. Ainsi, le prix de la vache R s’est effrité de cinq centimes en quatre semaines, à 7,64 €/kgéc (+26% /2025 et encore +18 centimes depuis le début de l’année).

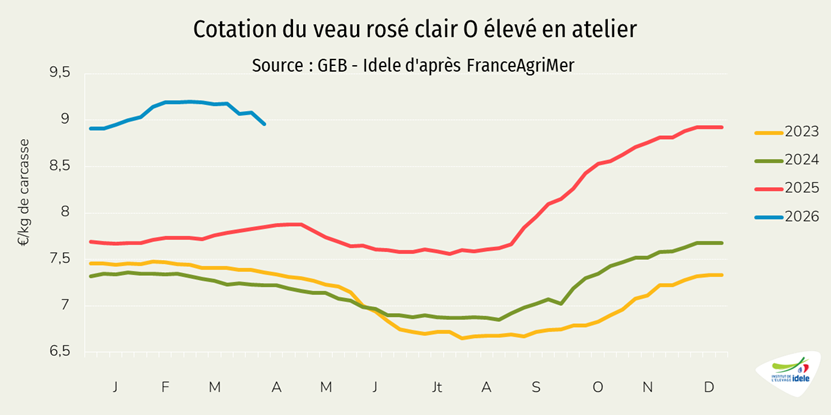

Concernant les vaches laitières, malgré le recul des abattages sur la dernière période, les prix se sont légèrement tassés récemment. La hausse du prix du bœuf et de l’énergie restreint le pouvoir d’achat des familles, consommatrices notamment de steaks hachés issus de réformes. En semaine 15, la vache O cotait 6,73 €/kg de carcasse (+22% /2025 et -1 ct en quatre semaines). La vache P cotait 6,47 €/kg de carcasse (+21% /2025, égale à son cours d’il y a quatre semaines).

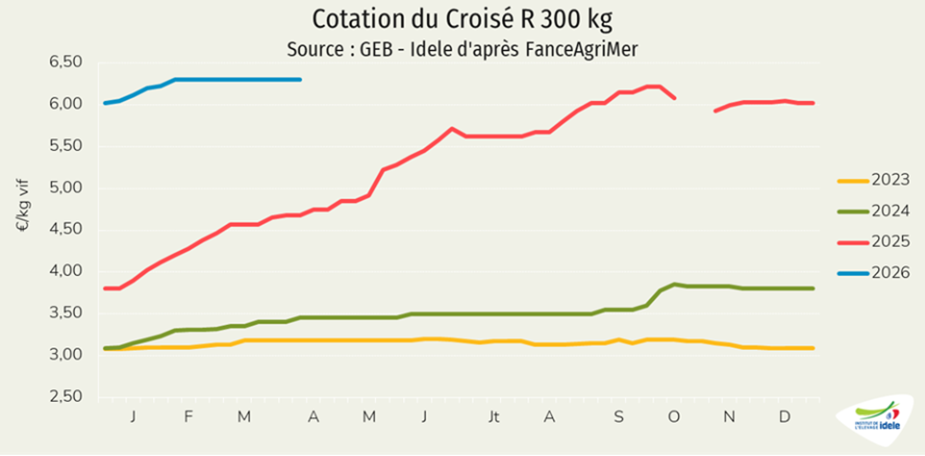

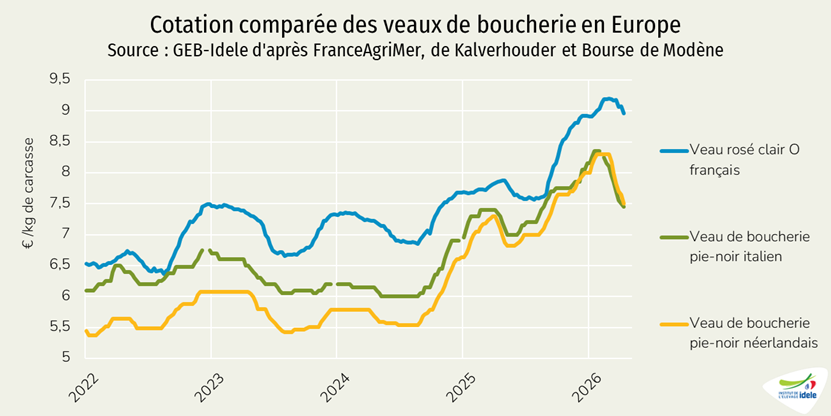

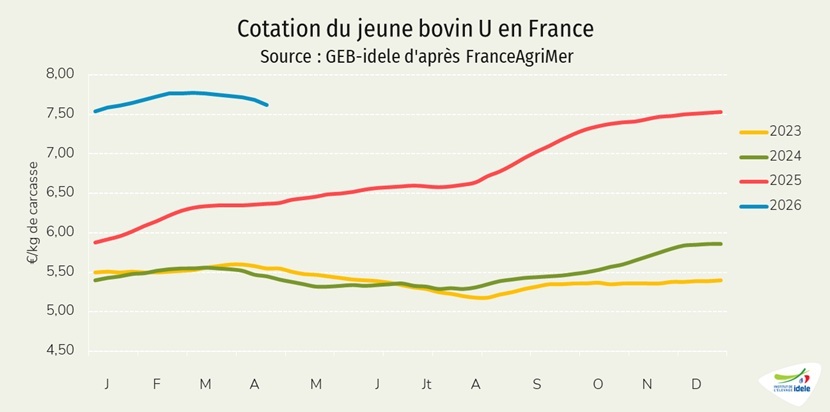

Les cours des jeunes bovins s’érodent

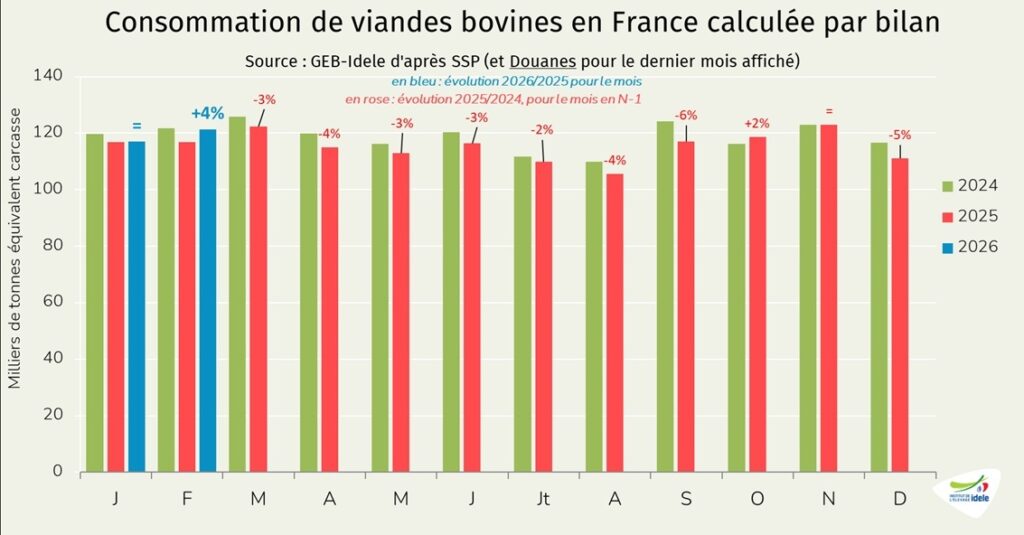

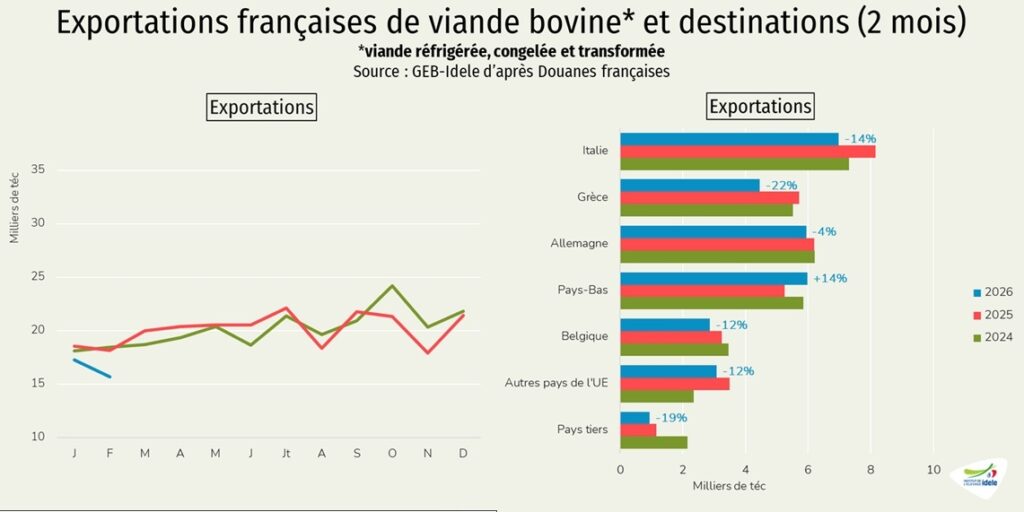

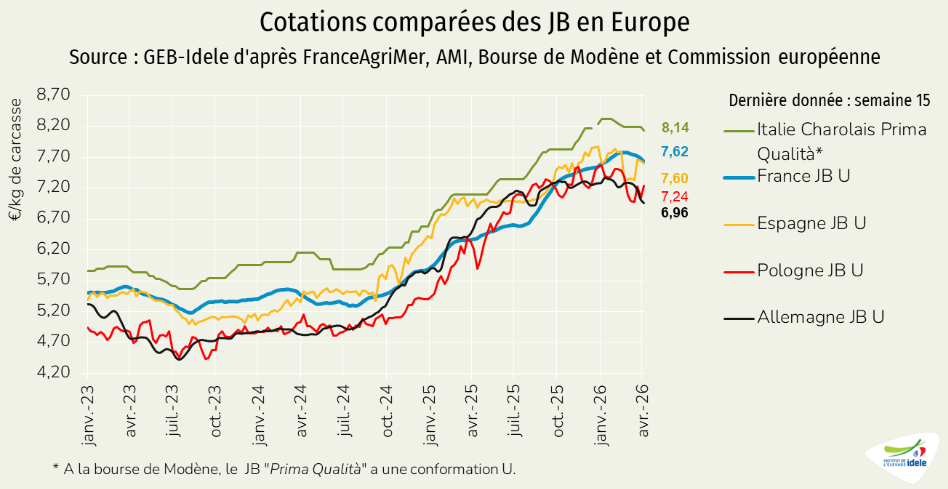

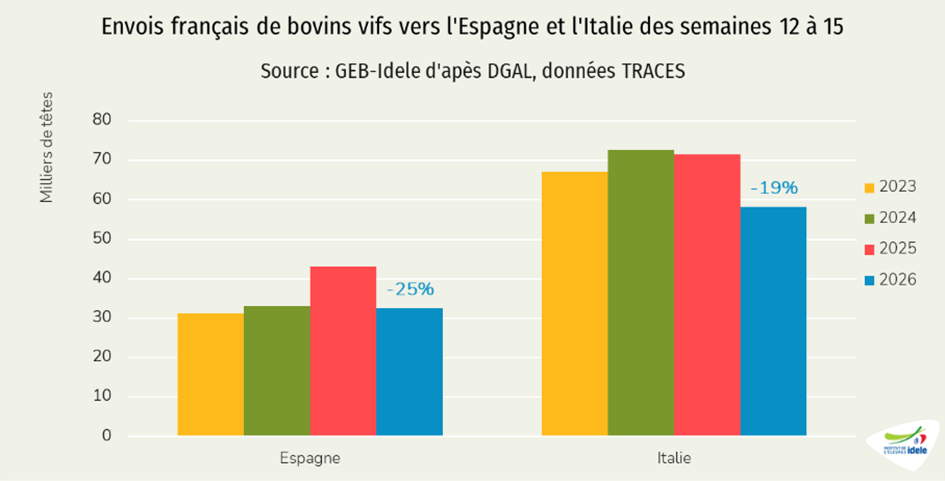

Les cotations des jeunes bovins finis les mieux conformés se sont érodés ces quatre dernières semaines. Cette baisse est habituelle en cette saison où l’offre est un peu plus importante en Europe alors que la demande diminue après la saison hivernale. Les prix en Allemagne et en Italie ont également perdu quelques centimes. Par ailleurs les exportations françaises étaient en recul en début de l’année (voir article sur la consommation et le commerce extérieur), signe que la demande européenne plafonne en réponse à la hausse des prix.

La cotation du jeune bovin U a perdu quinze centimes depuis son pic de la mi-février, à 7,62 €/kg de carcasse en semaine 15 (à tout de même +20% /2025). Celle du jeune bovin R a perdu 13 centimes depuis ce pic, à 7,44 €/kg (+20% /2025).A l’inverse, celle du jeune bovin O, meilleur marché, s’est maintenu sur quatre semaines, à 6,99 €/kg en semaine 15 (+27% /2025).

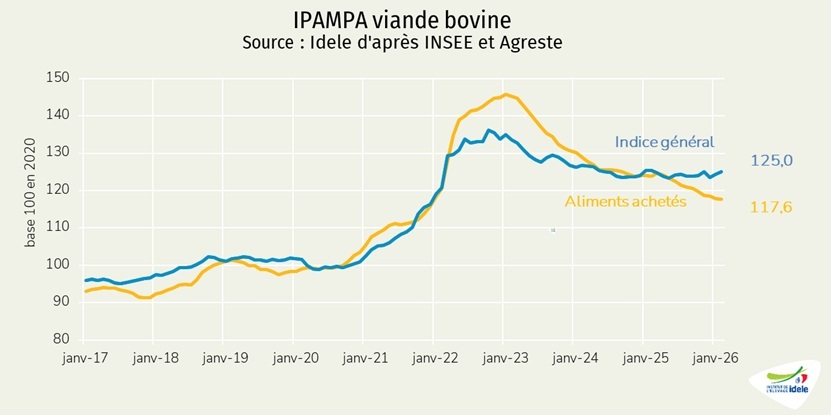

L’IPAMPA viande bovine encore stable en février

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) a peu évolué depuis 2025. En février (dernier mois disponible), il était à l’indice 125,0 (-0,3% /février 2025). Les baisses du prix de l’aliment (-5,0% en un an) et de l’énergie (-6,8%) étaient partiellement compensées par la hausse du prix des engrais (+7,5%). Mais le conflit au Moyen-Orient, déclenché le 28 février, fait flamber depuis le prix de l’énergie et des engrais (voir notre zoom sur les matières premières). Son impact ne sera visible sur l’IPAMPA que le mois prochain, lors de la publication de l’indice de mars 2026.

À noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2025.