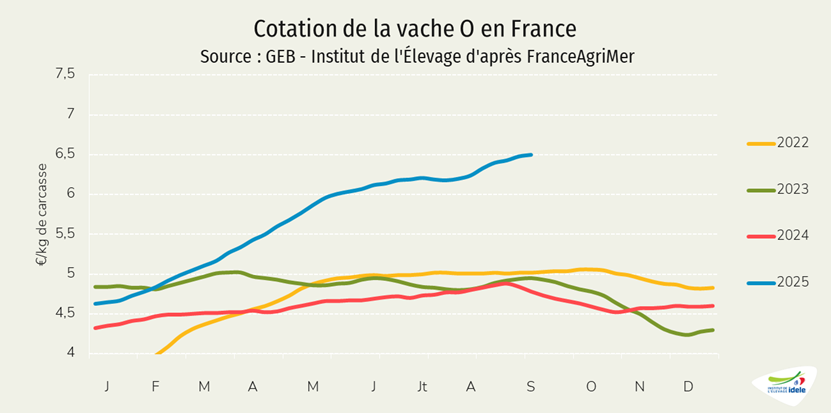

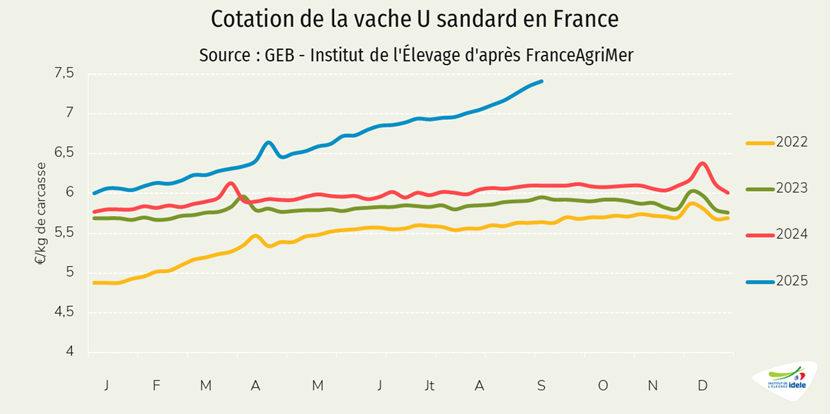

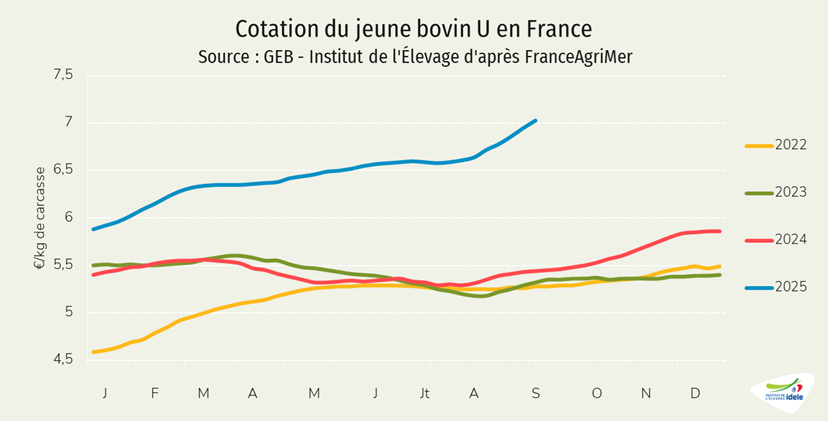

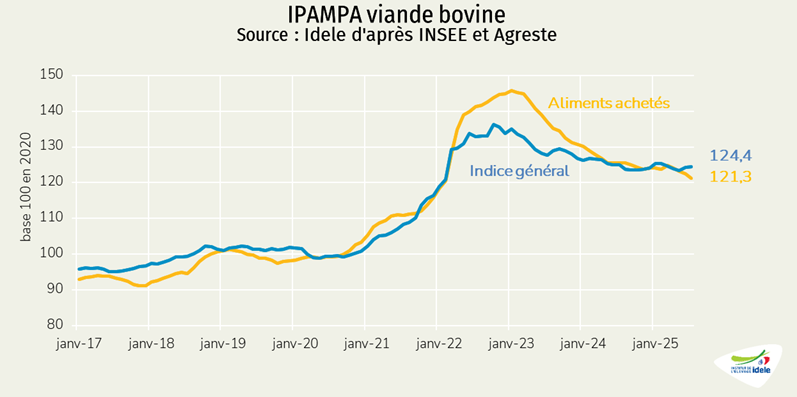

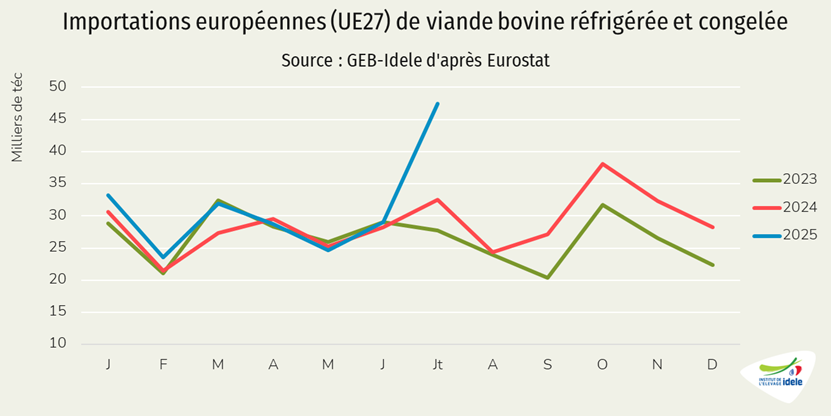

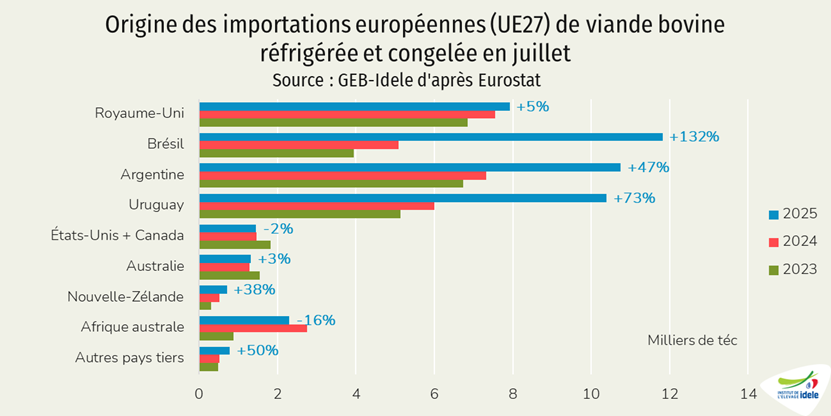

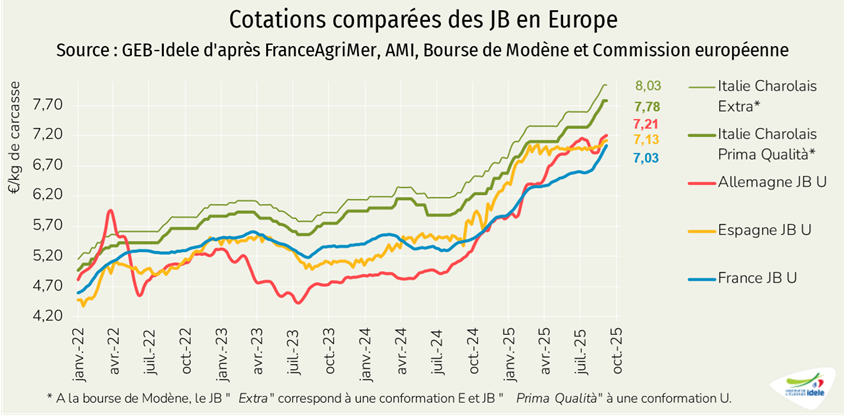

La baisse de l’offre à l’échelle européenne change les conditions dans lesquelles le marché évolue. La consommation recule à un rythme moindre que la production, tirant les prix vers le haut. Le JB O français s’achète à 6,47 €/kg de carcasse en septembre 2025, soit un euro de plus que le JB U à la même période l’an dernier. La tendance est la même sur tout le continent et pour toutes les catégories d’animaux. Les importations depuis le Mercosur profitent de cette situation. Avant même l’entrée en vigueur de l’accord, elles ont bondi de 80% en juillet, atteignant 33 000 téc sur le mois.

Viandes bovines » Gros bovins » France »

Le prix du bœuf augmente à la consommation

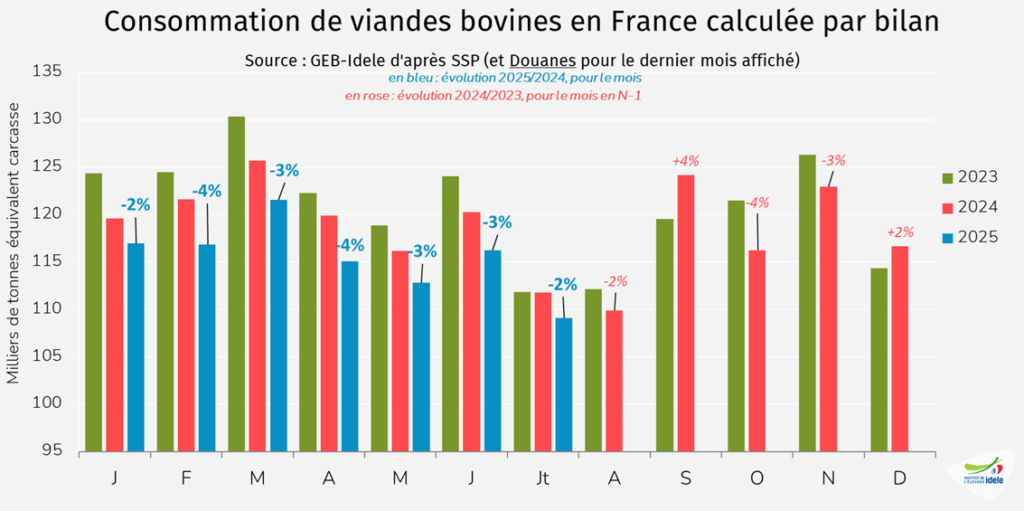

Dernière révision leLe prix au consommateur du bœuf et du veau progresse de vite. La consommation par bilan de bœuf et de veau ne s’est effritée que de 2% en juillet, faute d’abattages de veaux suffisants et alors que les exportations progressent.

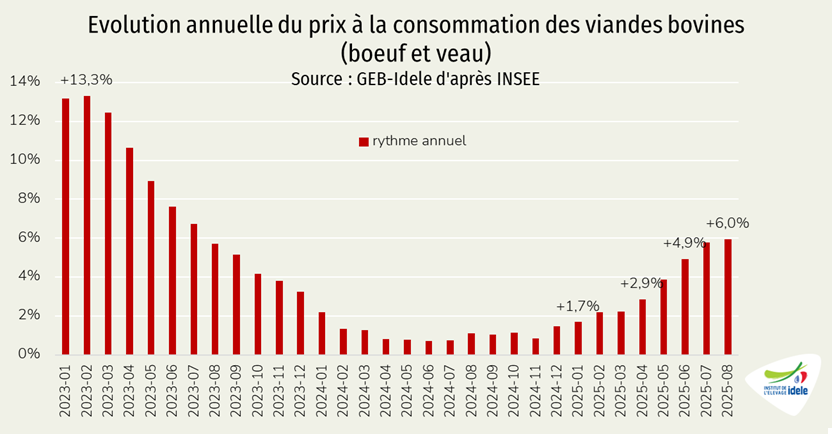

En août, l’inflation sur la viande de bœuf accélère encore

Le prix du bœuf et du veau continue d’évoluer plus rapidement que l’inflation générale ou alimentaire : +6,0% sur un an en août, contre +2,2% en février, du fait de la poursuite de la hausse des prix au producteur, qui se répercute plus fort depuis avril dans les rayons.

L’inflation générale s’est poursuivie à un rythme annuel modéré de 0,9%, contre 1,0% un mois plus tôt. Les prix de l’alimentation ont progressé (+1,6% sur un an, comme en juillet). Les services ont ralenti leur hausse (+2,1% contre +2,5% en juillet) notamment à travers la baisse du prix des transports routiers et ferroviaires (-1,9% sur un an, contre +3,7% un mois avant) : le coût des transports en Ile de France avait grimpé ponctuellement il y a un an durant les Jeux Olympiques. La hausse du coût des assurances est aussi plus modérée en août (+8,3% contre +9,5% en juillet) mais reste importante. Les prix de la restauration augmentent de 2,0% en un an, comme en juillet. Les prix de l’énergie reculent toujours (-6,2% sur un an, contre -7,2% en juillet).

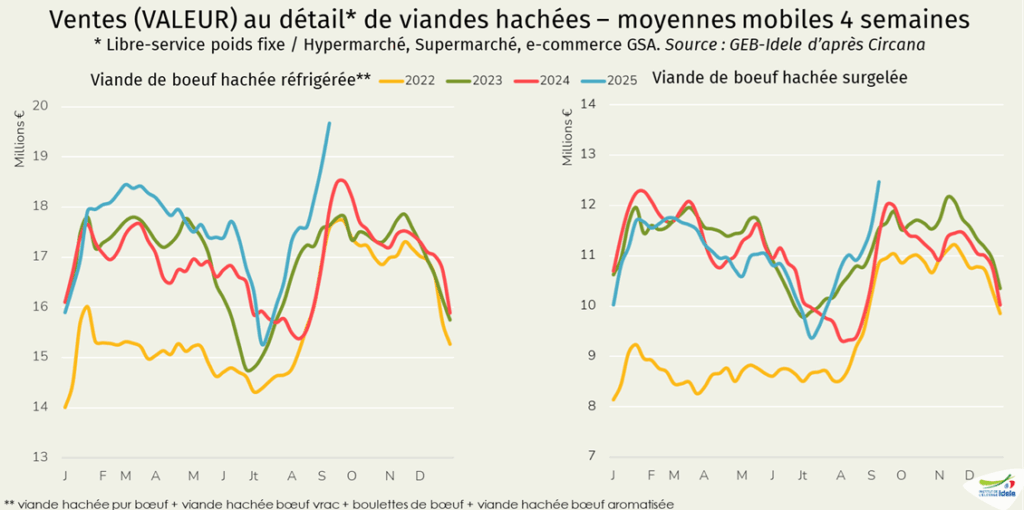

Le chiffre d’affaires des steaks hachés progresse en rayon

Conséquence de la hausse des prix, le chiffre d’affaires (C.A.) du steak haché en libre-service réalisé par les distributeurs généralistes progresse. Ainsi, entre les semaines 33 et 36 (du 11 août au 7 septembre) le C.A. des ventes de steak haché réfrigéré en libre-service a bondi de 10% /2024 tandis que celui du haché congelé progresse aussi de 9% /2024, ce qui n’était pas le cas avant la mi-juillet (Circana). L’évolution positive du C.A. en réfrigéré reflète la hausse du prix au consommateur mais aussi une hausse des volumes commercialisés depuis la mi-juillet. En cumul depuis le début de l’année, les ventes en valeur de steak haché réfrigéré sont en progression de 6%, celles du congelé gagnent à présent 1%, contre une évolution négative jusqu’à mi-juillet.

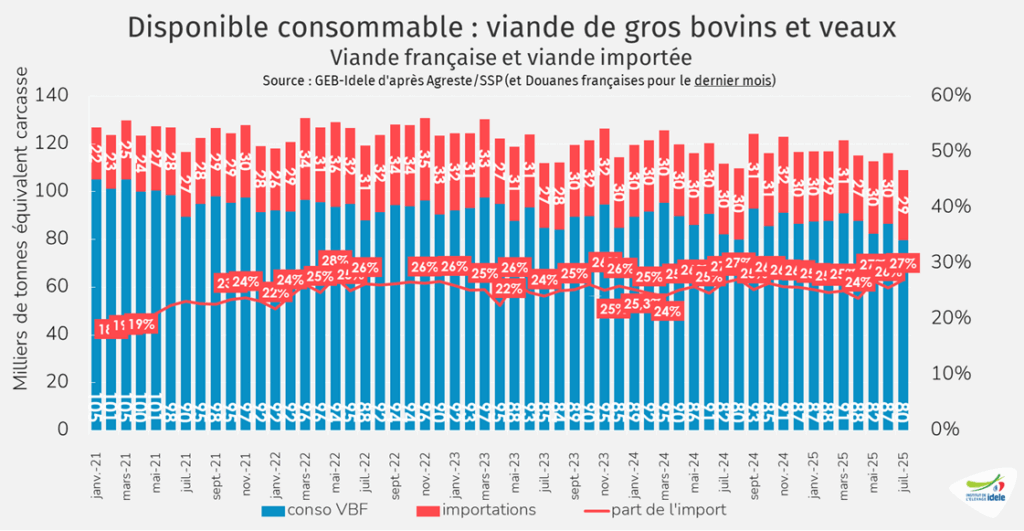

Le disponible consommable de viande bovine s’est effrité en juillet

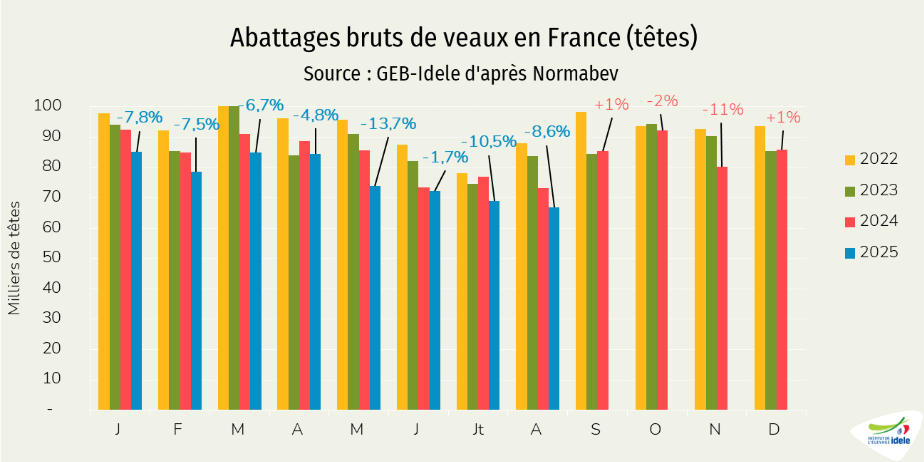

En juillet 2025, la consommation par bilan de viandes bovines (y compris veau) s’est érodée de 2% comparé à 2024, surtout du fait du recul des abattages CVJA de 1,5% (- 1 600 téc). Les abattages de gros bovins ont bien résisté à -0,7% /2024 mais les abattages de veaux sont toujours en net recul (-8,6% en juillet). L’érosion des abattages n’a pas été compensée par les imports (-1% /juillet 2024) tandis que les exports continuaient de progresser (+2% /2024 ou +500 téc).

La consommation par bilan sur les sept premiers mois de l’année 2025 recule plus fortement qu’en 2024 : -3,2% sur janvier-juillet 2025, contre -1,7% sur l’ensemble de l’année 2024.

D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur du dernier mois, le disponible consommable de juillet était de 109 000 téc (-2% /2024 ou – 2 700 téc). La part de l’import dans le disponible consommable a connu son augmentation estivale habituelle et se situait à 27% comme un an plus tôt.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par la nouvelle organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

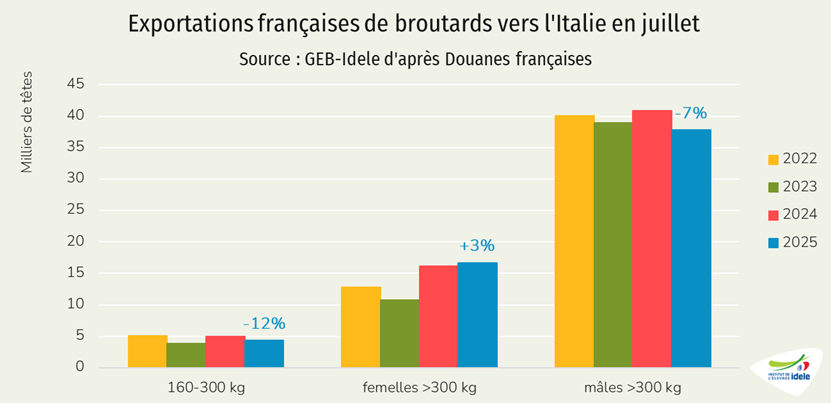

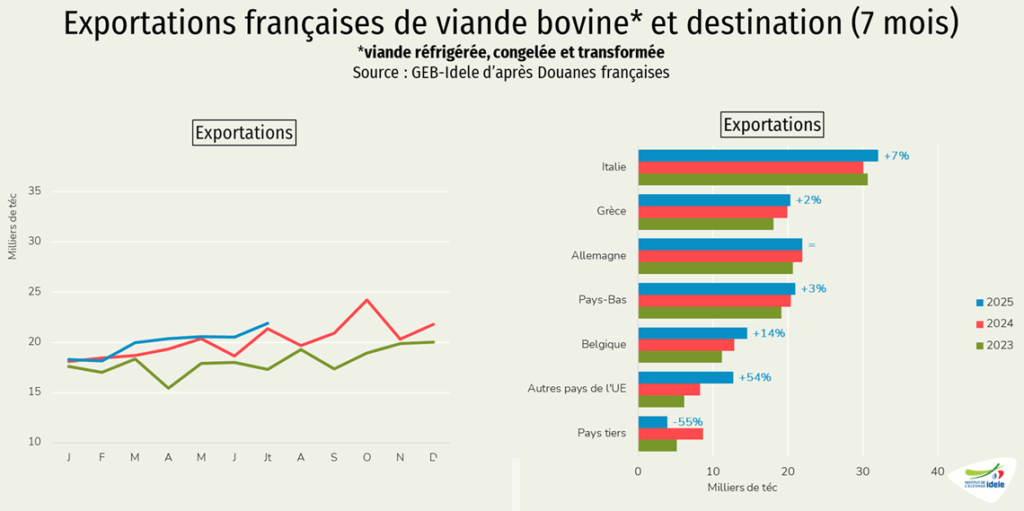

En juillet, les exportations françaises de bœuf se portent bien

En juillet 2025, les exportations de viandes bovines françaises progressaient toujours (+2% /2024). Nos exportations cumulées sur les sept premiers mois de l’année affichent une hausse de 4% /2024 (+4 500 téc) à 127 000 téc, grâce aux bons mois d’export de mars, avril et juin et à un prix compétitif par rapport à nos voisins (voir notre article sur les jeunes bovins en Europe).

Les expéditions cumulées ont progressé vers l’Italie, la Grèce et affichent une stabilité vers l’Allemagne :

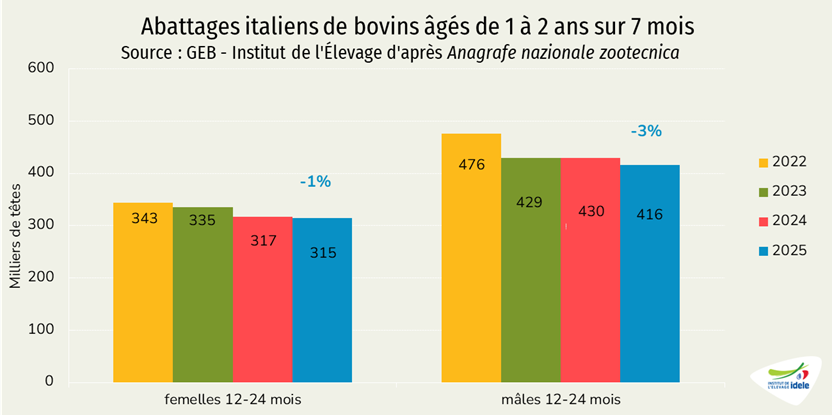

- 32 000 téc ont été expédiées vers l’Italie (+7% /2024 ou +2 000 tec) du fait de la baisse de la production transalpine,

- 20 000 téc vers la Grèce (+2% ou +500 téc),

- 22 000 téc vers l’Allemagne (=/ 2024),

- 21 000 téc vers les Pays-Bas (+3% ou +500 téc), en lien avec la forte baisse de production aux Pays-Bas et en Belgique mais aussi avec le maintien des volumes d’import depuis le Royaume-Uni (+300 téc) en partie réexpédiés vers les Pays-Bas.

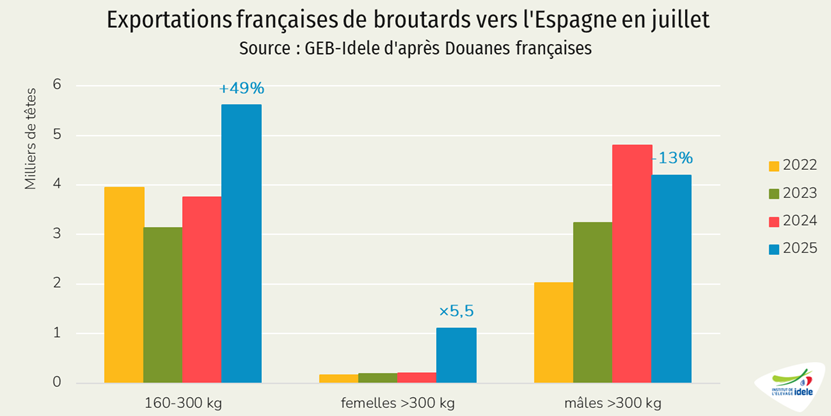

Enfin, nos envois de viande française bondissent vers d’autres États membres depuis le début de l’année (+54% ou + 4 500 téc) : vers le Portugal (+46% à 3 500 téc) et vers l’Espagne (+77% à 3 500 téc) qui manquent de viande cette année.

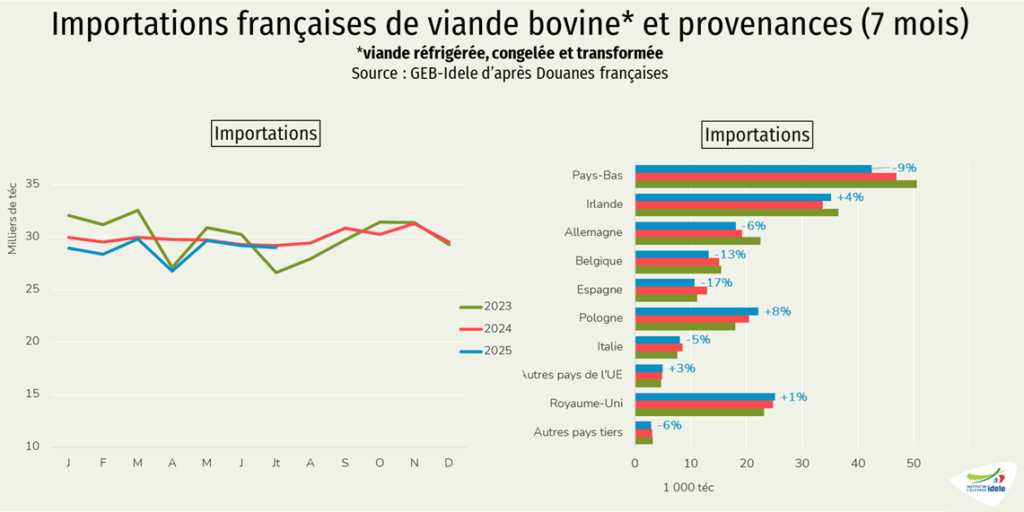

Les importations de bœuf et veau en retrait depuis le début de l’année

En juillet, les importations de viandes bovines s’effritaient de 1% par rapport à l’an passé, à 29 000 téc ; en juin elles étaient restées équivalentes à 2024. En cumul sur les sept premiers mois de l’année, nos importations ont reflué de 4% /2024 (-6 500 téc) à 183 000 téc.

Dans le détail, elles ont reculé fortement depuis les Pays-Bas et l’Espagne :

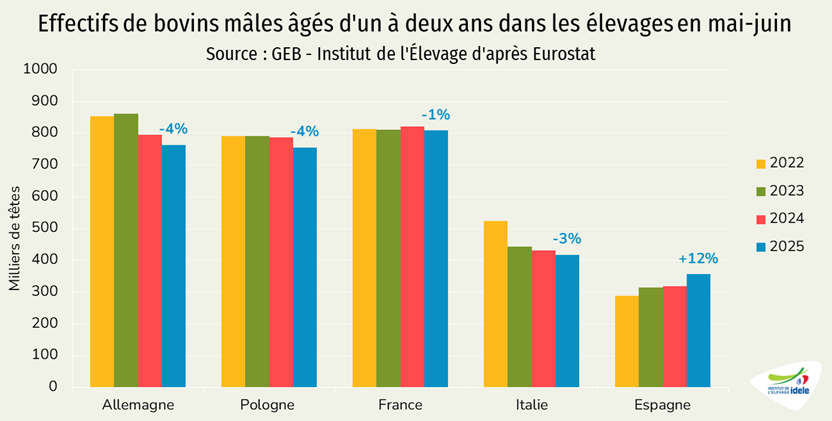

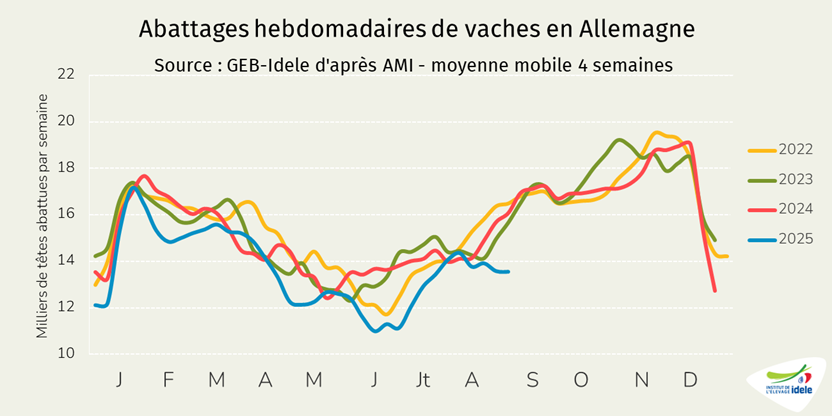

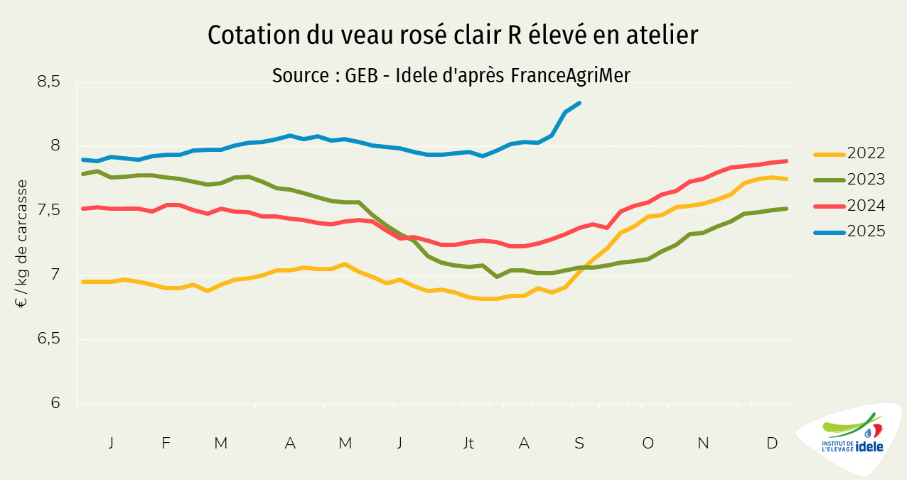

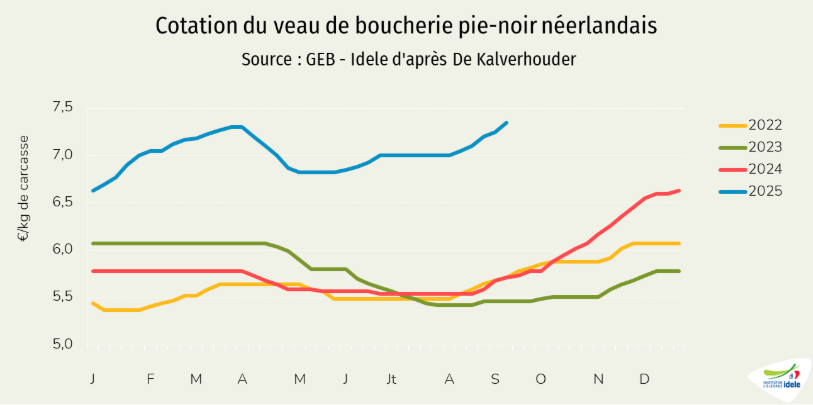

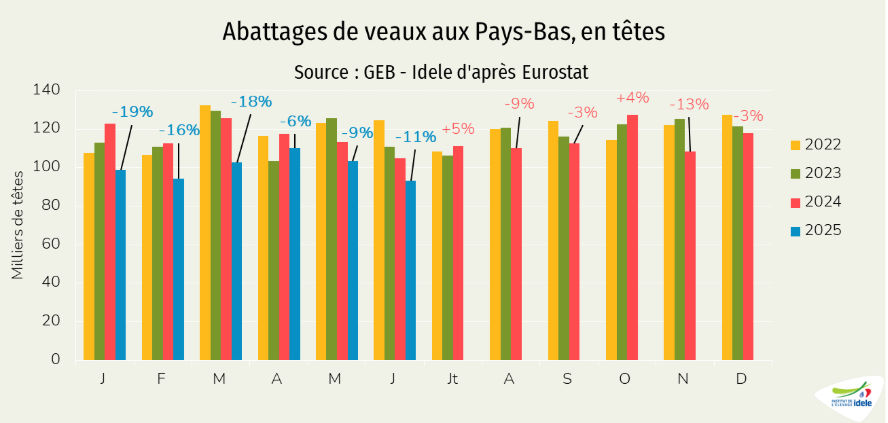

- -9% /2024 depuis les Pays-Bas, notre principal fournisseur (-4 000 téc, à 42 000 téc) du fait du recul historique des abattages néerlandais de veaux au premier semestre (-16% / 2024 ou -17 000 téc, voir notre article sur le veau de boucherie) ainsi que celui des gros bovins, composé à 85% de vaches (-6% d’abattages de gros bovins des semaines 1 à 36, selon l’indicateur RVO).

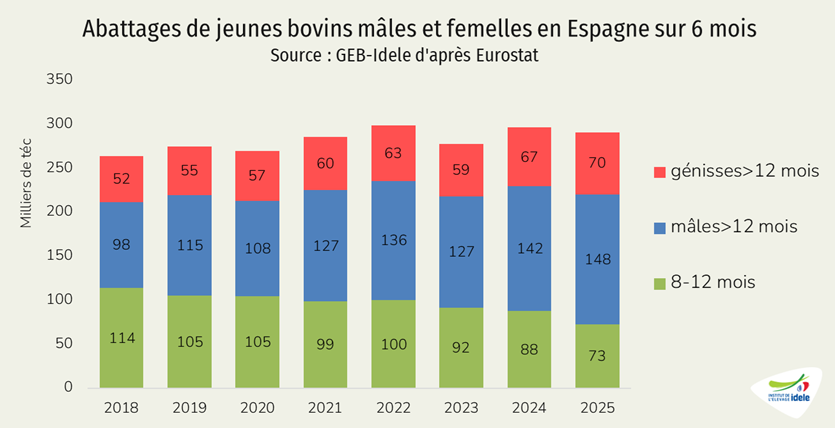

- -17% depuis l’Espagne (-2 000 téc, à 10 500 téc), les abattages espagnols ayant reculé de 4% au premier semestre (-14 000 téc, dont -7 000 téc ou -13% pour les vaches dont une partie est destinée au marché français). Par ailleurs, la hausse de la demande algérienne pour la viande de jeunes bovins (l’Espagne y a envoyé 14 000 téc en 6 mois, +35% /2024) a réduit les disponibilités pour les autres débouchés et notamment pour les boucheries halal françaises du Sud-Ouest.

Compensant une partie seulement des baisses, les importations françaises ont augmenté en provenance d’Irlande et de Pologne :

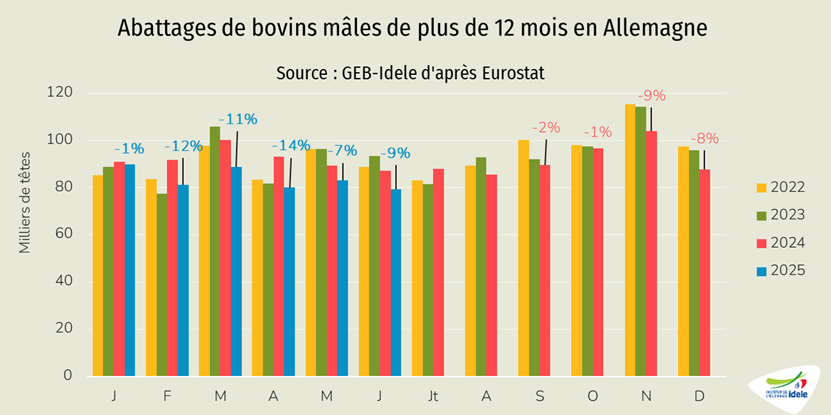

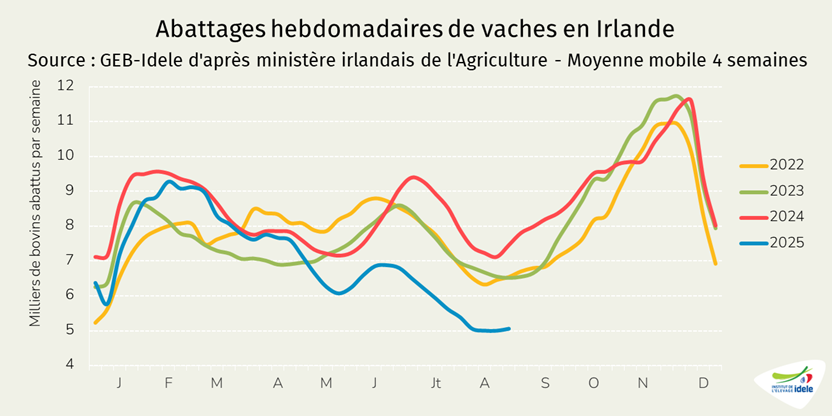

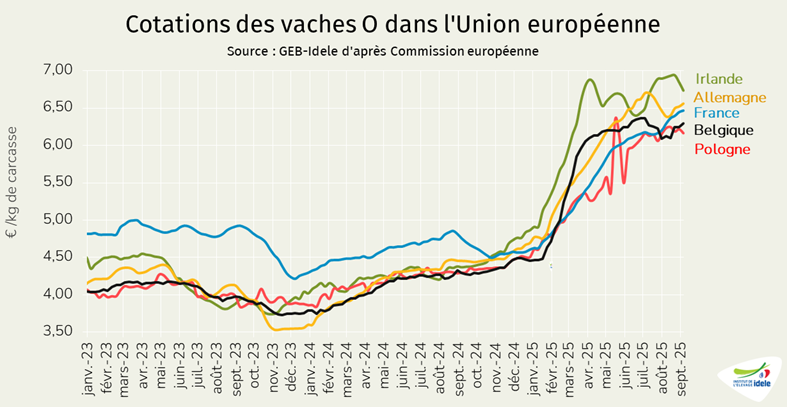

- +4% depuis l’Irlande, à 35 000 téc. Attention, cette hausse sur sept mois masque le revers de nos imports depuis l’île d’Emeraude en juillet (-7% /2024), les abattages irlandais de vaches ayant reculé de 12% au cours de ce mois (voir notre article sur les vaches en Europe).

- et +8% depuis la Pologne (+ 1 500 téc, à 22 000 téc), origine à prix plus attractif.

Nos achats depuis le Royaume-Uni, en partie renvoyés vers d’autres États membres, étaient équivalentes aux volumes de 2024 (+1% ou +300 téc, à 25 000 téc).

Attention, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.