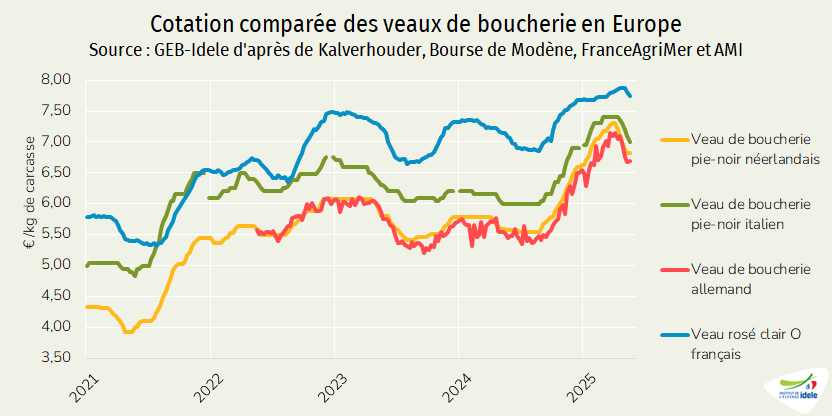

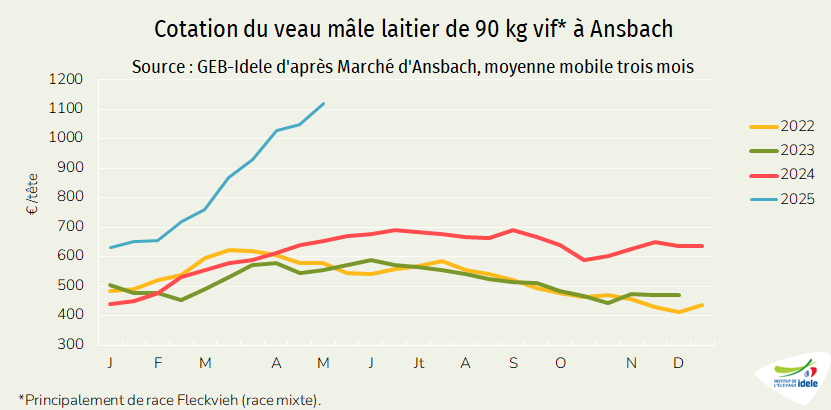

Les prix des gros bovins finis et des bovins maigres continuent de grimper en France et en Europe, du fait du manque d’animaux. La décapitalisation, un prix du lait plutôt favorable et les maladies réduisent les disponibilités. Les prix des veaux gras entament une baisse saisonnière tardive en France, sur fond de repli des abattages en Europe. Le cours des jeunes veaux laitiers atteint des niveaux inégalés depuis près de 20 ans. Une ombre au tableau : en France, la consommation par bilan de viande bovine a reculé de 3% au 1er trimestre alors que l’inflation perdure à bas bruit.

Viandes bovines » Gros bovins » France »

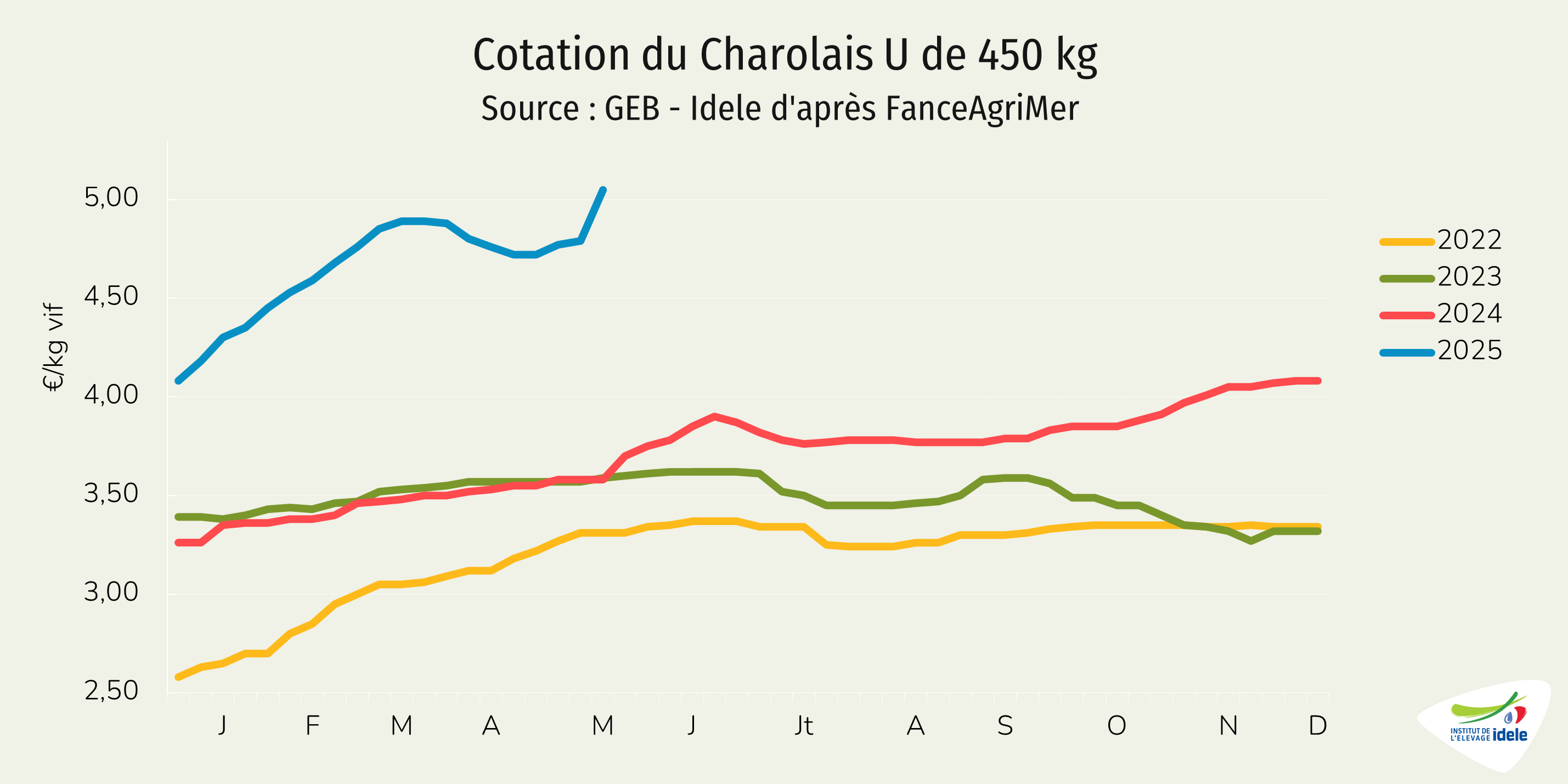

Les prix poursuivent leur hausse

Dernière révision leLes prix de tous les gros bovins finis restent orientés à la hausse, dopés par le recul de l’offre et le contexte européen porteur.

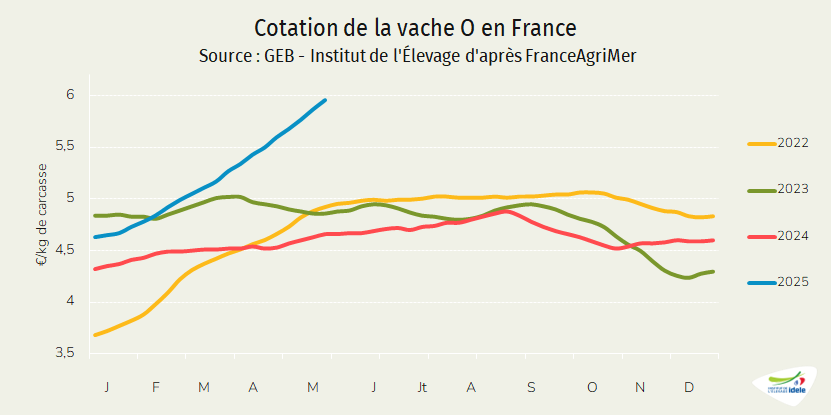

+1,36 euro/kg pour la vache O sur les 20 premières semaines de l’année

Les cours des vaches laitières n’en finissent pas de grimper, les réformes laitières étant toujours ralenties, en France comme dans le reste de l’Europe, du fait de la baisse des cheptels et du marché du lait porteur.

La cotation française de la vache O a gagné 1,36 euro/kg de carcasse depuis le début de l’année et celle de la vache P 1,58 €/kg, pour atteindre respectivement 5,96 €/kg de carcasse (+36% /2024) et 5,84 €/kg (+41%) en semaine 20.

Malgré cette hausse spectaculaire, les cotations françaises restent à la traîne par rapport à leurs voisines. La vache O irlandaise cotait 6,65 €/kg de carcasse en semaine 20 (+57% /2024) et la vache O allemande 6,14 €/kg (+47% /2024) (voir l’article vaches en Europe).

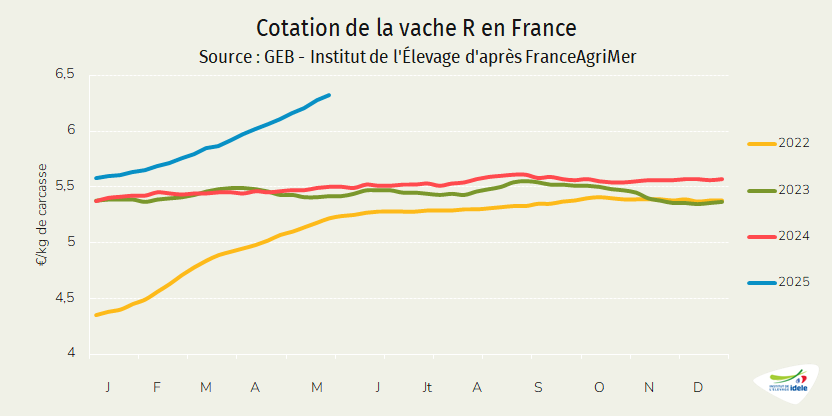

+75 centimes/kg pour la vache R depuis le début de l’année

Les cours des vaches de race à viande continuent de progresser. L’offre, bien que légèrement supérieure à l’année passée, reste limitée. Par ailleurs, la raréfaction des vaches laitières et la hausse de leurs prix pousse les abatteurs à augmenter les prix des autres catégories.

La cotation de la vache R a gagné 75 centimes depuis le début de l’année, à 6,32 €/kg de carcasse en semaine 20 (+15% /2024). La cotation de la vache U standard atteignait 6,62 €/kg de carcasse en semaine 20 (+20% /2024). Elle a gagné 61 centimes depuis le début de l’année.

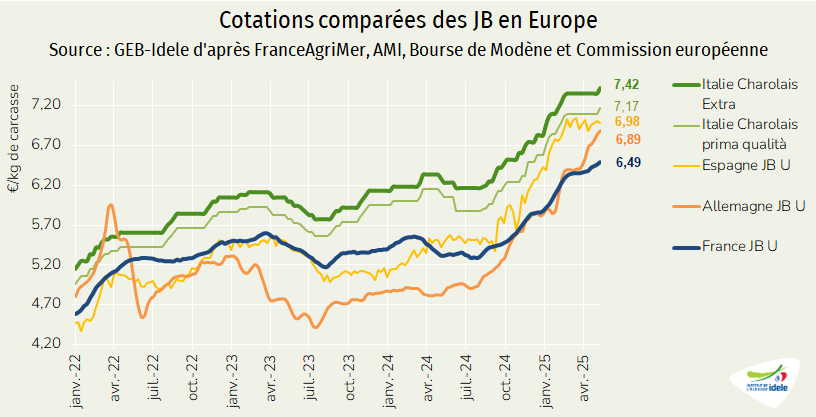

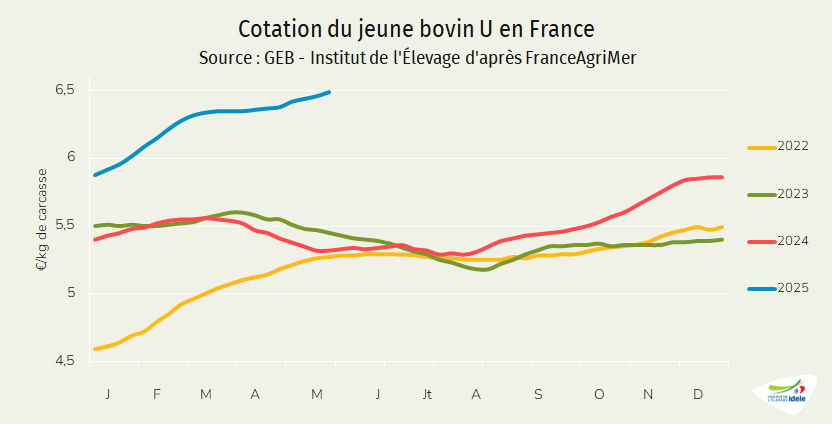

Les prix des JB repartent à la hausse, à rebours de leur tendance saisonnière

Après un plateau en mars, les cotations des jeunes bovins sont reparties à la hausse en avril et continuent de gagner quelques centimes chaque semaine. Sur le marché européen, la production de jeunes bovins en baisse fait face à une demande qui a retrouvé du dynamisme tant au sein de l’UE que dans les pays tiers du Maghreb ou des Balkans.

La cotation française du jeune bovin U a encore gagné 11 centimes sur les quatre dernières semaines pour grimper à 6,49 €/kg de carcasse en semaine 20 (+22 % /2024). La hausse a été similaire pour le jeune bovin R, à 6,32 €/kg en semaine 20 (+22% /2024). La cotation du jeune bovin O a progressé de 33 centimes dans le sillage des vaches laitières, à 5,90 €/kg (+24% /2024).

Dans les autres États membres, les cours augmentent encore plus fortement (voir l’article sur les jeunes bovins en Europe).

Les abattages en recul

Après une baisse de 3% en tonnage sur les quatre premiers mois de l’année, les abattages poursuivent leur recul d’après les données hebdomadaires de Normabev.

Sur les semaines 17 à 20, le nombre de gros bovins abattus affiche un recul de 4%. Dans le détail, certaines catégories décrochent plus que d’autres :

- -9% pour les vaches laitières

- +3% pour les vaches de type viande (par rapport à un faible niveau en 2024)

- -1% pour les génisses de type viande

- -8% pour les jeunes bovins de type viande

- -11% pour les jeunes bovins laitiers

- +4% pour les bœufs (tous types raciaux confondus)

La baisse de cheptel de vaches se poursuit dans un contexte sanitaire inquiétant

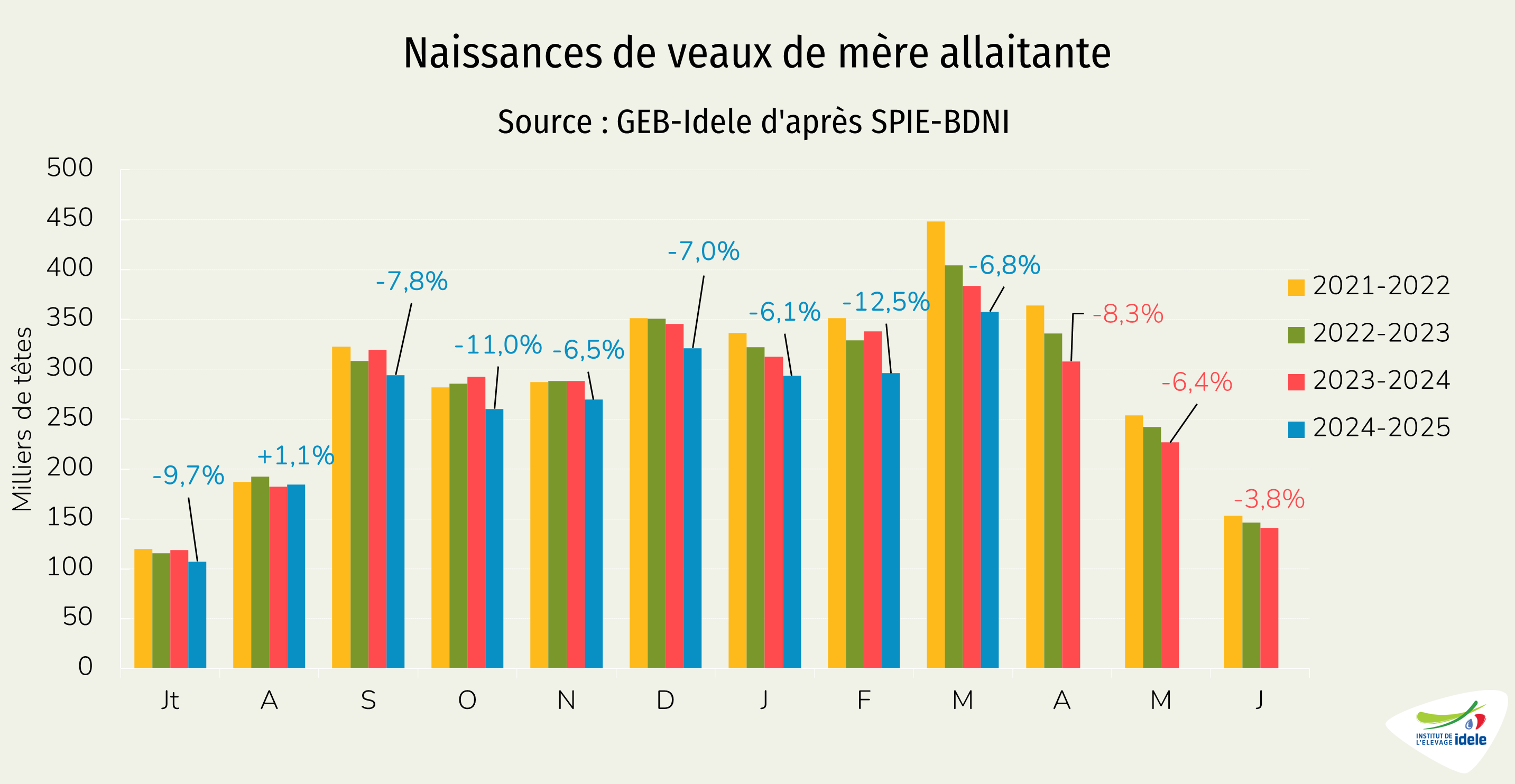

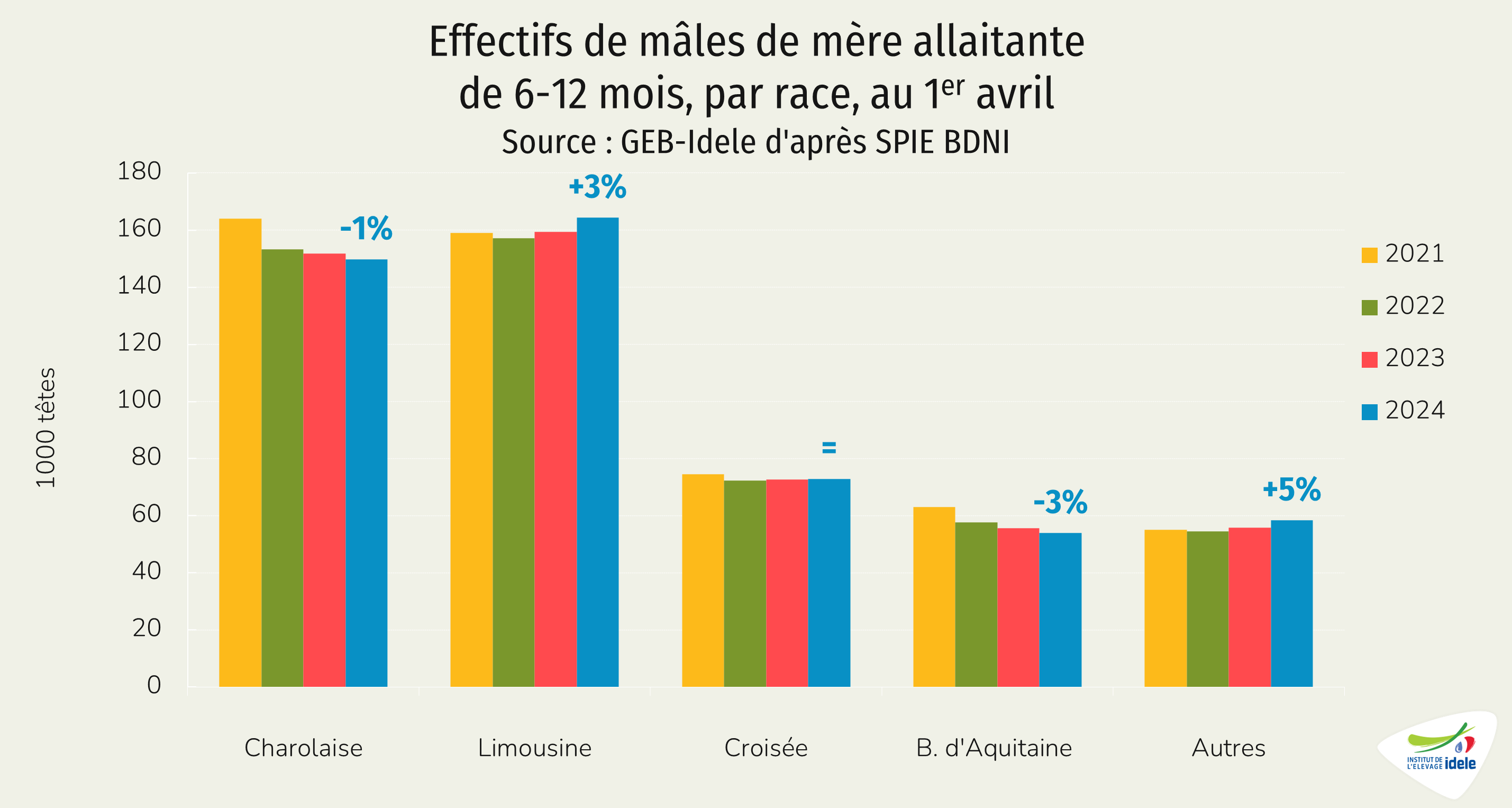

Au 1er avril 2025, la ferme France comptait 3,433 millions de vaches allaitantes, soit -2,5% /2024 ou -86 000 têtes. Les génisses de type viande âgées de plus de 18 mois étaient en revanche plus nombreuses qu’il y a un an : +2,2%, soit +36 000 têtes /2024. Une partie d’entre elles sont sans doute des génisses destinées à la reproduction mais ayant eu des problèmes de fertilité liés aux épizooties présentes depuis l’automne 2023 sur le territoire.

Le nombre de vaches laitières était lui aussi en baisse au 1er avril, de 2,3% à 3,253 millions de têtes, soit -78 000 têtes /2024. Les génisses laitières de plus de 18 mois étaient également moins nombreuses (-2,5% ou -28 000 têtes /2024).

Le contexte sanitaire (MHE, FCO8 et FCO3) impacte fortement les troupeaux. De nombreuses naissances manquent à l’appel (lien article broutards) et la mortalité est également plus élevée sur les vaches comme sur les veaux dans le cheptel allaitant comme dans le cheptel laitier.

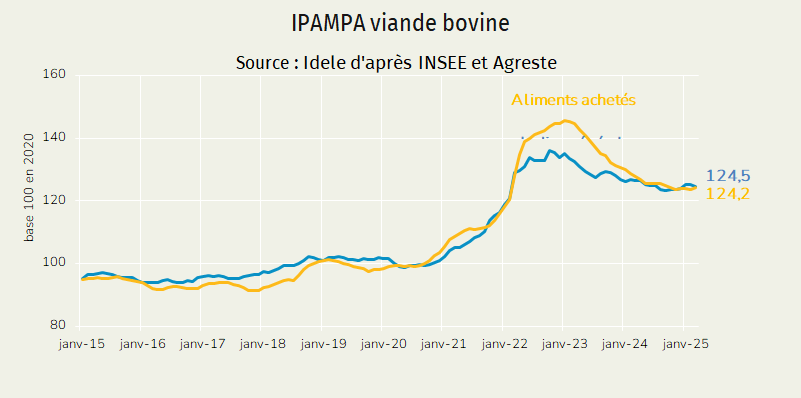

L’IPAMPA en très légère baisse

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) évolue peu depuis plusieurs mois. En mars, il a légèrement diminué grâce au repli du prix de l’énergie, à 124,5 (-0,6% : février 2025 et -1,7% /mars 2024).

A noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2024.