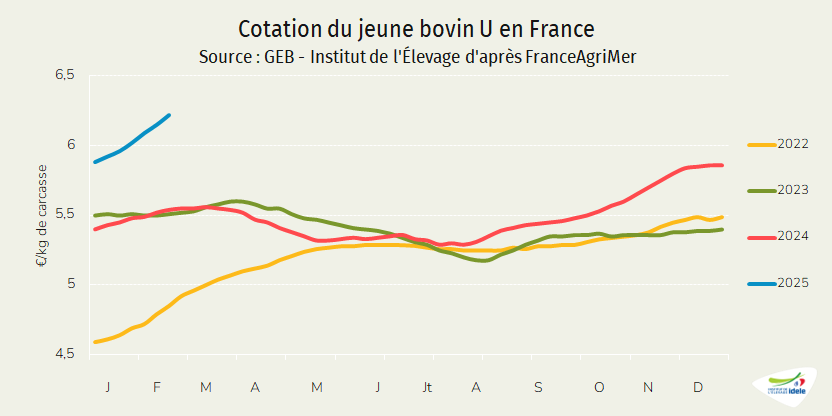

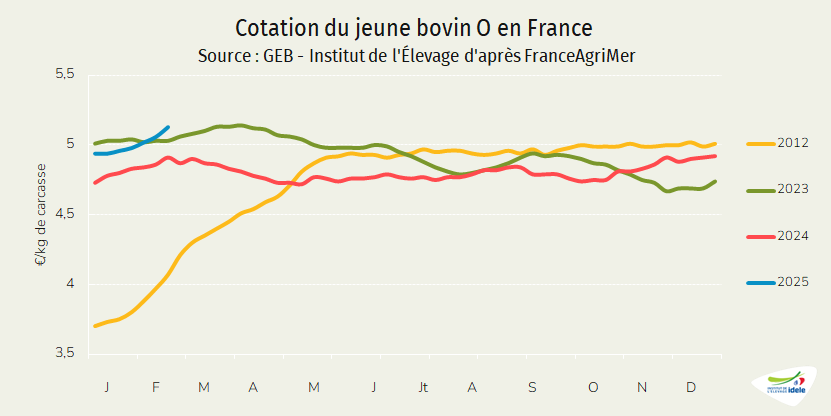

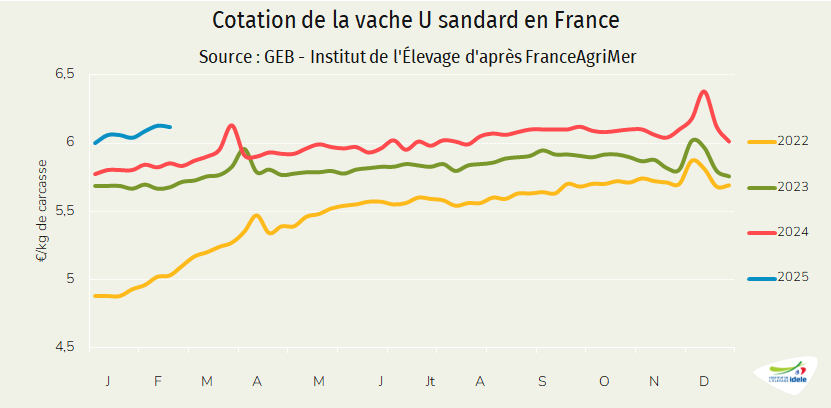

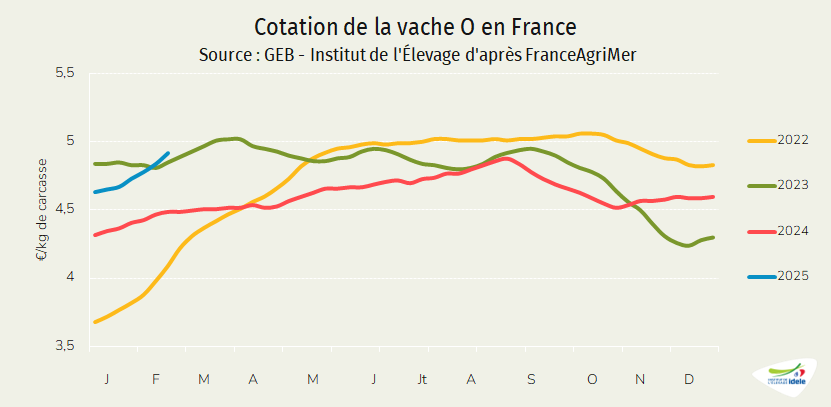

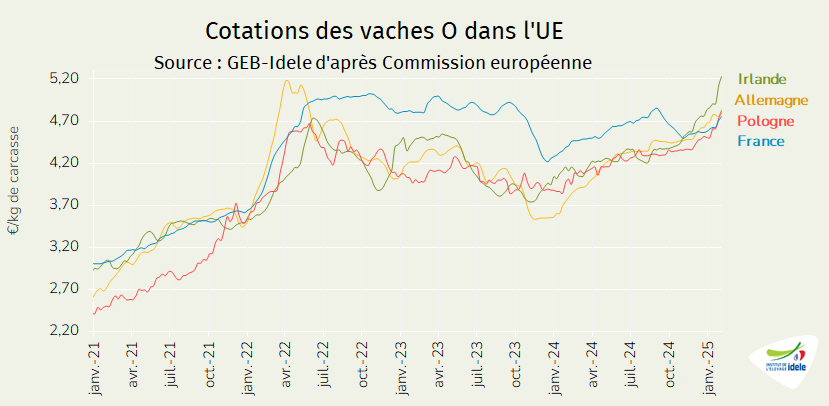

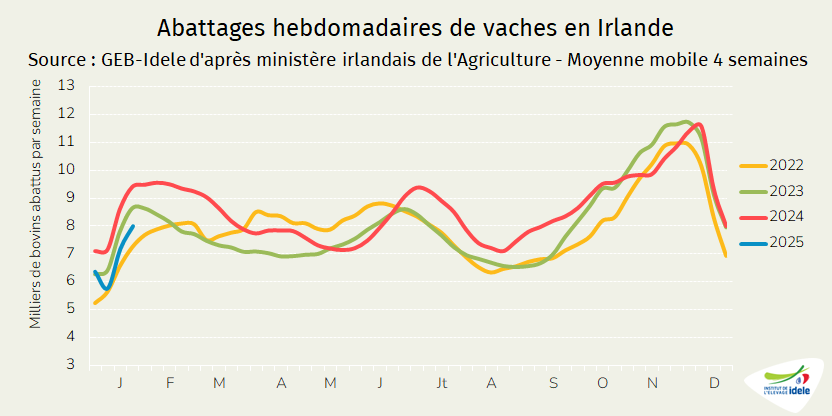

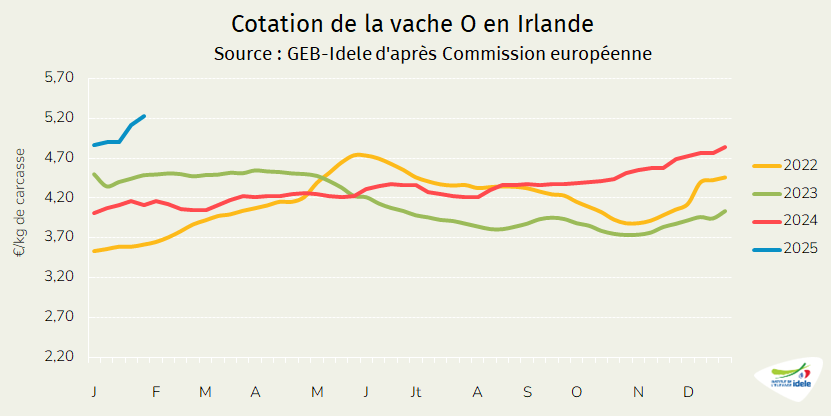

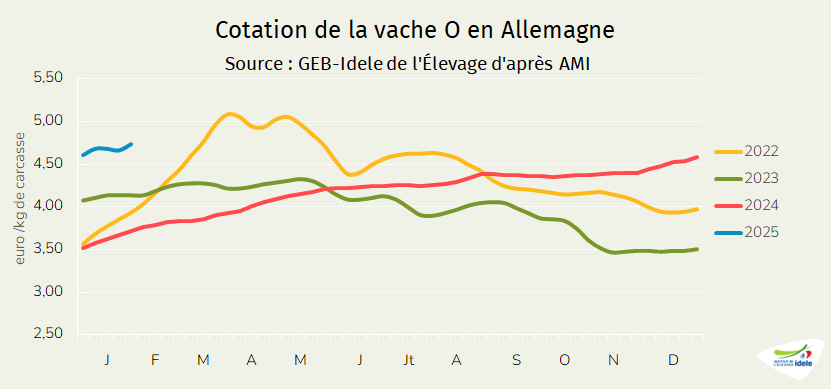

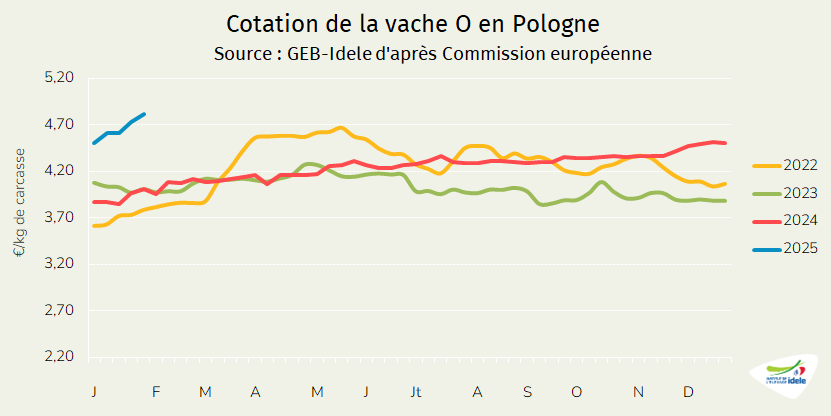

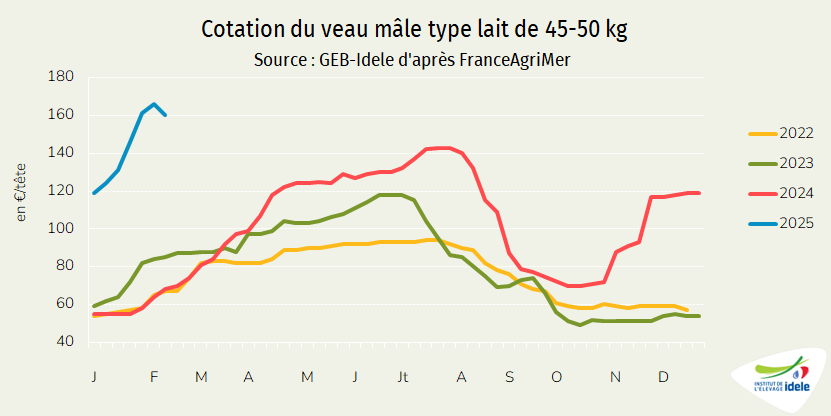

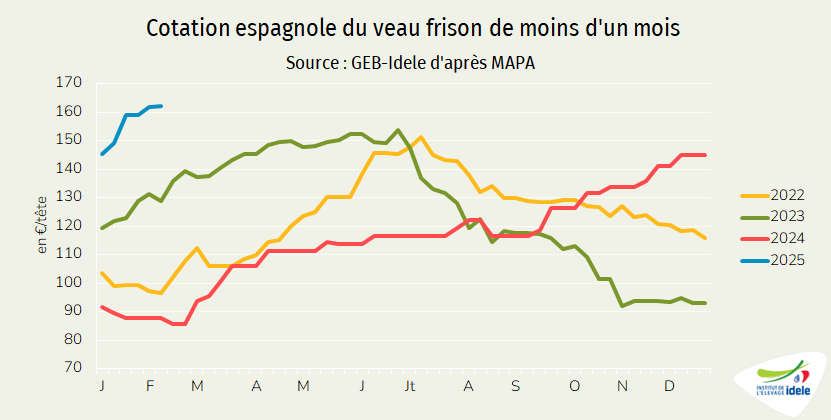

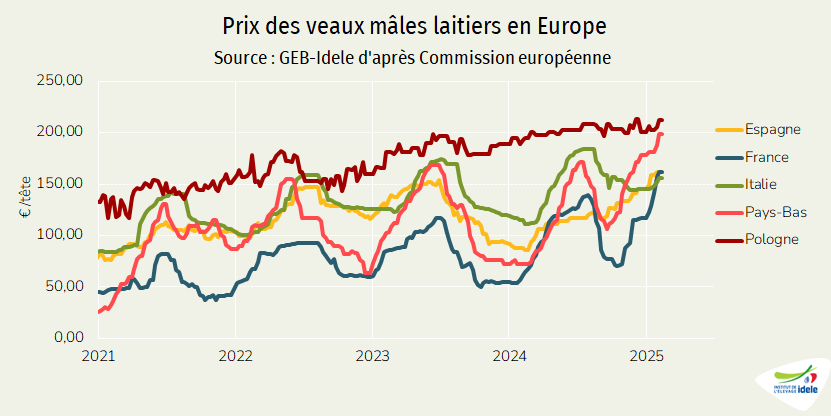

Les abattages de bovins sont en recul en France et en Europe alors que les demandes européenne et maghrébine restent élevées. Les cours des bovins maigres et finis sont ainsi en nette hausse dans toute l'Europe. Conséquence de cette hausse, l'échelle des prix entre pays européens a été bouleversé : le JB espagnol fait à présent partie des plus chers d'Europe, le cours de la vache laitière polonaise a dépassé celui de la française, et les veaux de boucherie italiens et néerlandais rattrapent les français.

Viandes bovines » Gros bovins » France »

Rebond de la consommation en décembre

Dernière révision leEn décembre, la consommation a rebondi, les fêtes de fin d’année se déroulant cette année dans un contexte d’inflation plus modérée. Les abattages ont été dynamiques, ce qui a soutenu la consommation intérieure et boosté les exports.

La consommation de viande bovine a rebondi en décembre

En décembre, la consommation par bilan de viandes bovines a augmenté de 2% comparé à décembre 2023 grâce à une bonne demande des consommateurs en fin d’année. Les abattages CVJA de gros bovins et veaux ont progressé de 3% (+3 500 téc) notamment en vaches laitières et allaitantes. Les imports de viande bovine de décembre sont restés équivalents à ceux de l’an passé tandis que les exports ont poursuivi leur hausse constatée depuis le début de l’année (+9% /décembre 2023).

D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur du dernier mois, le disponible consommable s’est établi à 116 000 téc en décembre (+2% ou +2 000 téc), portant le cumul annuel à 1 424 000 téc (-1,8% /2023). En décembre, grâce aux abattages dynamiques, la part d’import dans le disponible consommable reculait d’un point par rapport à novembre, à 25%. En cumulé sur l’ensemble de l’année 2024, la part d’import dans la consommation est restée stable par rapport à 2023, à 25%.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par l’organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

En 2024, des exportations quasiment revenues aux niveaux de 2022

Sur l’ensemble de l’année 2024, les exportations de viandes bovines ont atteint 242 000 téc (+11% /2023 ou +25 000 téc) renouant quasiment avec les bons chiffres de 2022 (-1% /2022 ou -3 000 téc). La consommation s’est rétablie en Allemagne grâce au ralentissement de l’inflation et les envois français ont rebondi vers l’Italie et la Grèce, la Pologne étant moins présente sur ces marchés en 2024.

Les imports se sont, eux, légèrement érodés en 2024, à 358 000 téc (-1% /2023) mais restent importants.

En décembre, les exports de viandes bovines réfrigérées, congelées et transformées ont atteint 22 000 téc (+9% /2023). Les importations étaient égales à celles de 2023, à 29 000 téc.

Au total en 2024, nos expéditions ont progressé vers toutes les destinations :

- vers l’Italie (+3% /2023 ou +1 500 téc, à 54 000 téc),

- vers l’Allemagne (+6% ou +2 000 téc, à 41 000 téc),

- vers la Grèce (+10% ou +3 000 téc, à 37 000 téc),

- vers les Pays-Bas (+7% ou +2 000 téc, à 36 000 téc),

- et vers la Belgique (+14% ou 3 000 téc, à 23 000 téc).

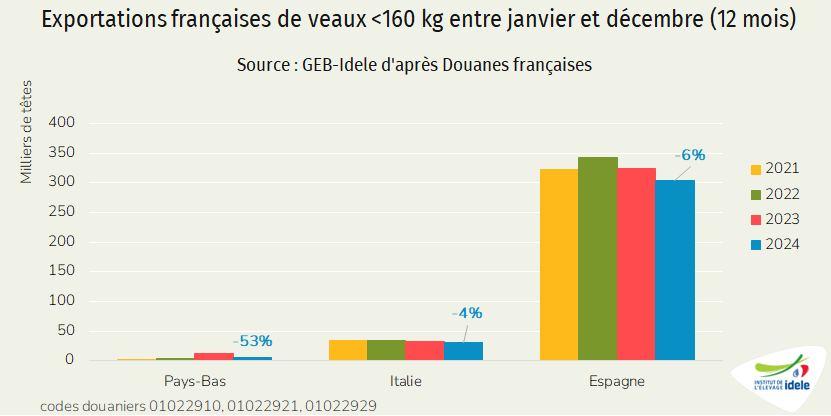

Sur l’ensemble de l’année 2024, les importations ont, elles, évolué de façon contrastée selon la provenance. Elles ont progressé depuis :

- le Royaume-Uni (+10% /2023) à 44 000 téc (dont des volumes ré-exportés ensuite),

- la Pologne (+14% à 36 000 téc) fournisseur à tarif attractif,

- l’Espagne (+3% à 21 000 téc),

- et l’Italie (+7% à 14 000 téc).

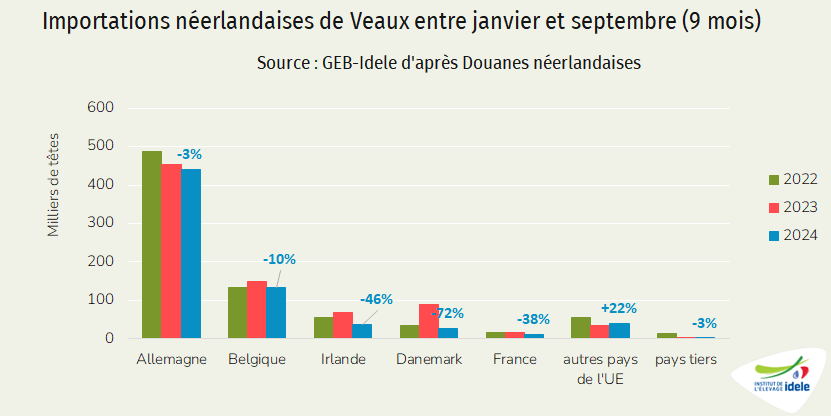

À l’inverse, les imports ont reculé en 2024 depuis les fournisseurs historiques, aux plus gros volumes :

- Recul de 6% /2023 depuis les Pays-Bas, notre premier fournisseur, à 79 000 téc incluant du veau,

- Recul de 4% depuis l’Irlande à 59 000 téc,

- Et recul de 12% depuis l’Allemagne à 33 000 téc du fait du redressement de la consommation allemande.

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.

En janvier, les ventes de steak haché réfrigéré progressent, le surgelé recule

Le chiffre d’affaires du haché réfrigéré repart à la hausse, tandis que le surgelé recule. Entre les semaines 2 et 5 (du 06/01 au 02/02) la consommation en valeur de steak haché réfrigéré en libre-service dans les hypers et supermarchés français a progressé de 4% comparés à 2024, selon les données Circana. Les ventes en valeur de haché surgelé ont, elles, reculé de 5% comparé à 2024.

Maintien d’une inflation modérée

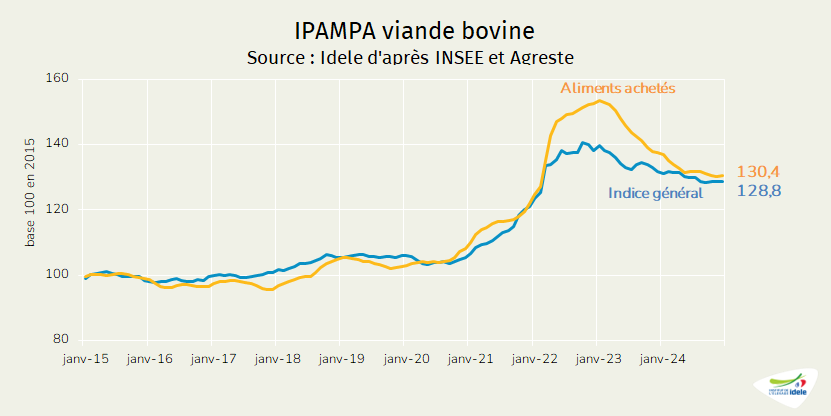

L’inflation se poursuivrait doucement en France en janvier, selon les premières estimations de l’INSEE au 31 janvier. L’évolution de l’indice des prix à la consommation serait de +1,4% sur un an en janvier, contre +1,3% un mois plus tôt. Les prix de l’énergie ont progressé un peu plus rapidement (+2,8% sur un an contre +1,9% un mois plus tôt) et ceux des produits manufacturés ont rebondi (+0,2% sur un an contre -0,4% un mois plus tôt). Les prix des produits alimentaires s’appréciaient à peine (+0,1% sur un an contre -0,1% un mois plus tôt) notamment du fait du rebond des prix des produits alimentaires frais (+0,4% sur un an, contre -0,1% un mois plus tôt).