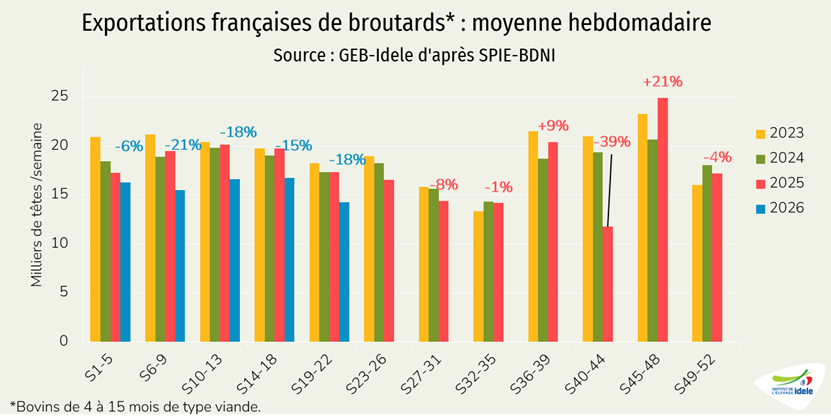

Dans un contexte d’inquiétude face à la sécheresse et aux canicules, le marché européen est attentiste. Les ventes de viande de jeune bovin et de veau sont peu dynamiques, impactées par les fortes chaleurs. Leurs prix ont poursuivi leur repli, de même que ceux des broutards. Le prix des vaches allaitantes les mieux conformées continue de bien se tenir en France. Le marché des réformes laitières est plutôt baissier en UE, à l’exception de la France, qui se stabilise en prix, et de l’Irlande qui rebondit. Une météo moins chaude, prévue sur la fin de juillet, pourrait redynamiser la consommation.

Viandes bovines » Gros bovins » France »

Des prix supérieurs à 2025, mais des inquiétudes sur les ressources fourragères

Dernière révision leLes prix des femelles restent relativement stables. Ceux des jeunes bovins ont encore perdu quelques centimes en juin mais restent supérieurs à leur niveau de 2025. Les prairies grillent et l’inquiétude monte.

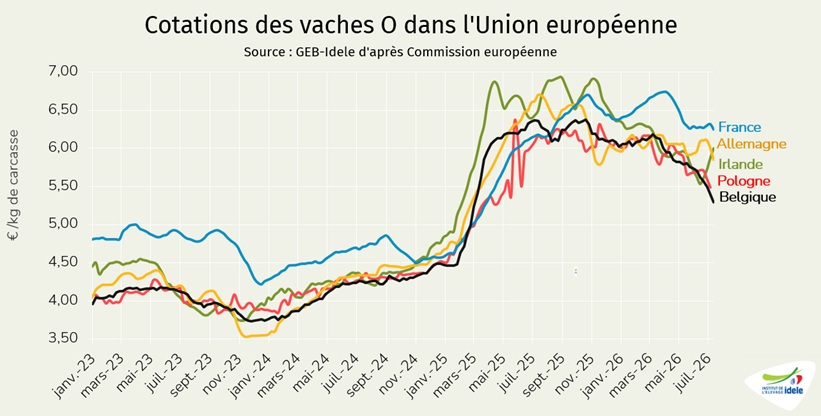

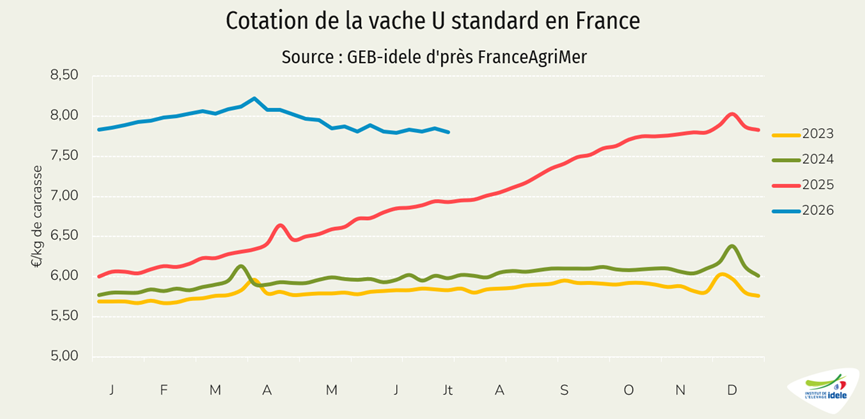

Les cotations des vaches de type viande relativement stables depuis mi-mai

Après avoir baissé au printemps, les cours des vaches de réforme se sont stabilisées mi-mai. En type viande, les cours restent largement supérieurs à ceux de l’an dernier.

La cotation de la vache U standard oscille autour de 7,80 €/kg de carcasse et se situait en semaine 28 toujours 13% au-dessus de son cours de 2025 et 30% au-dessus de celui de 2024. Celle de la vache R a perdu 4 centimes en semaine 28, à 7,24 €/kg de carcasse (+9% /2025 et +31% /2024).

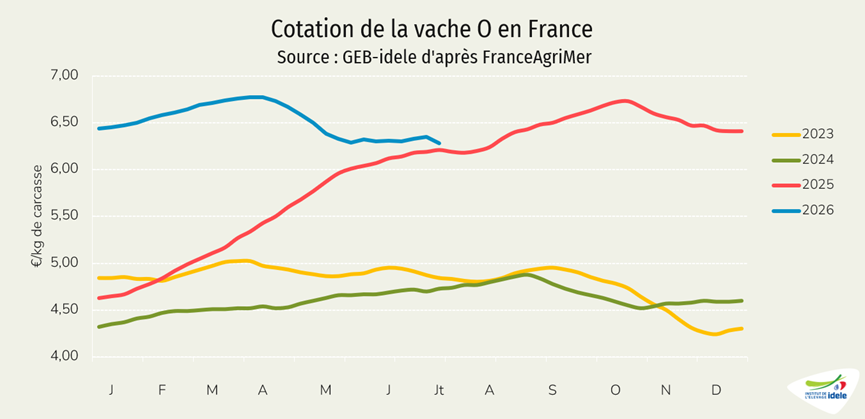

Les cotations des laitières retrouvent leur niveau de 2025

Les cotations des vaches laitières se rapprochent de leur niveau de 2025 tout en restant à des niveaux largement supérieurs à ceux des années précédentes.

En semaine 28, la vache O cotait 6,28 €/kg de carcasse (+1% /2025 mais toujours +33% /2024) et la vache P, 5,89 €/kg (-2% /2025 mais +33% / 2024).

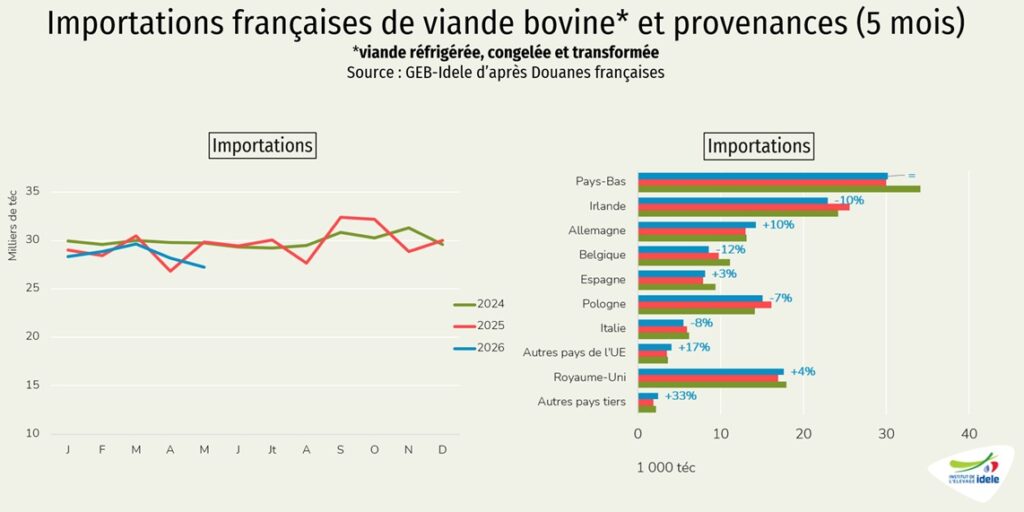

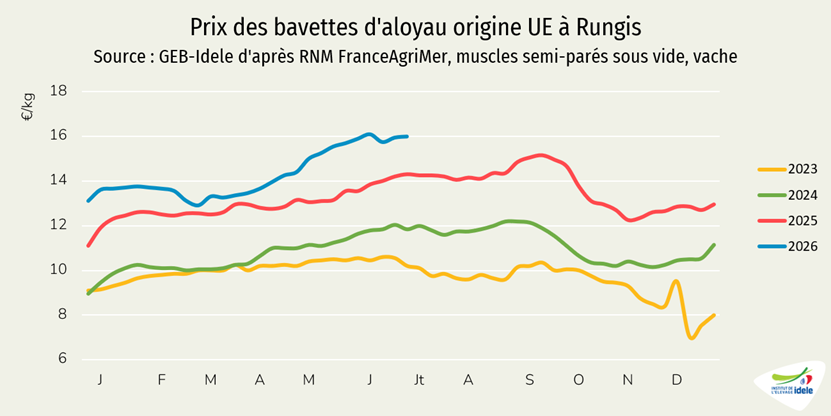

Faible pression à l’import

Sur le marché de Rungis, la viande origine UE reste à un prix élevé, tout particulièrement les pièces à griller, très prisées à cette saison. La pression exercée par la viande européenne sur le marché français est donc très modérée.

La bavette d’aloyau origine UE était à 16,00 €/kg le 10 juillet à Rungis, soit +12% /2025 et +33% /2024. La bavette de flanchet était à 12,70 €/kg (+14% /2025 et + 52% /2024).

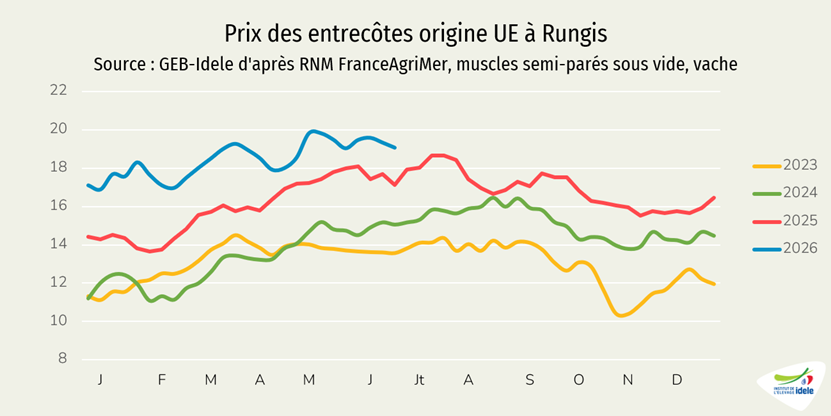

L’entrecôte origine UE était à 19,30 €/kg (+4% /2025 et +28% /2024) et le faux filet à 15,30 €/kg (+5% /2025 et +30% /2024).

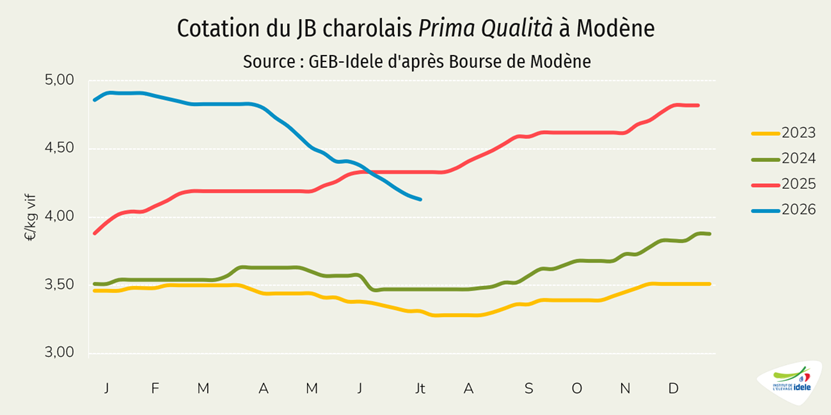

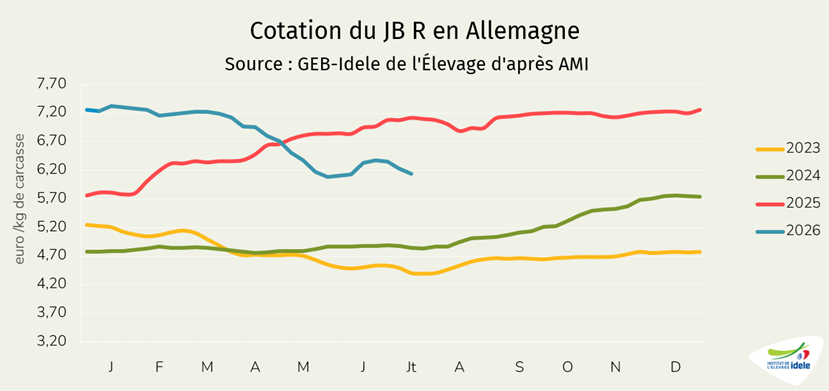

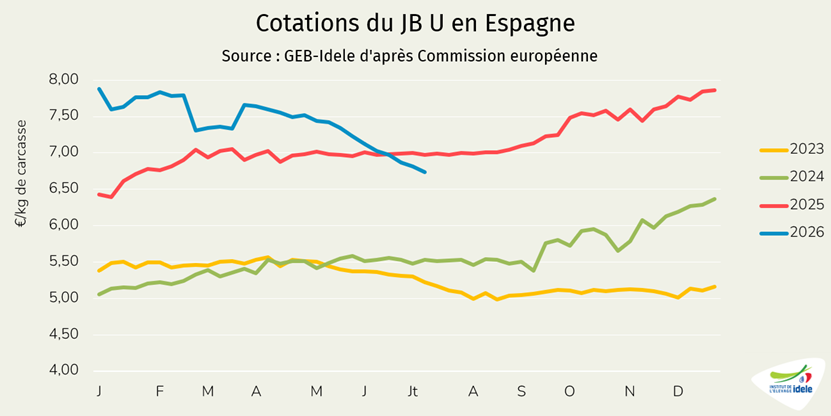

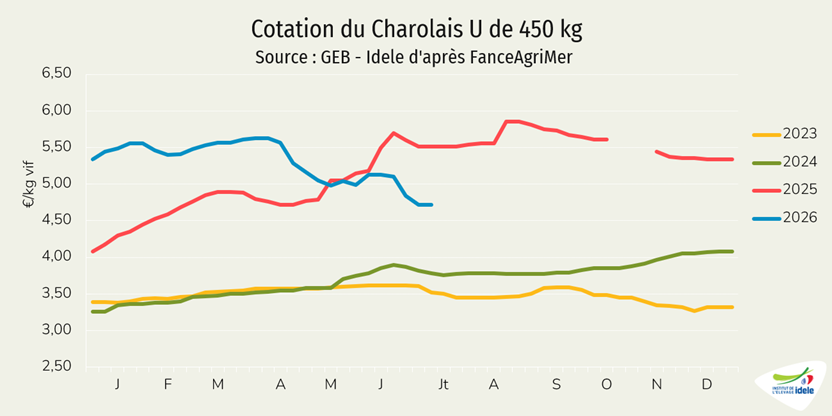

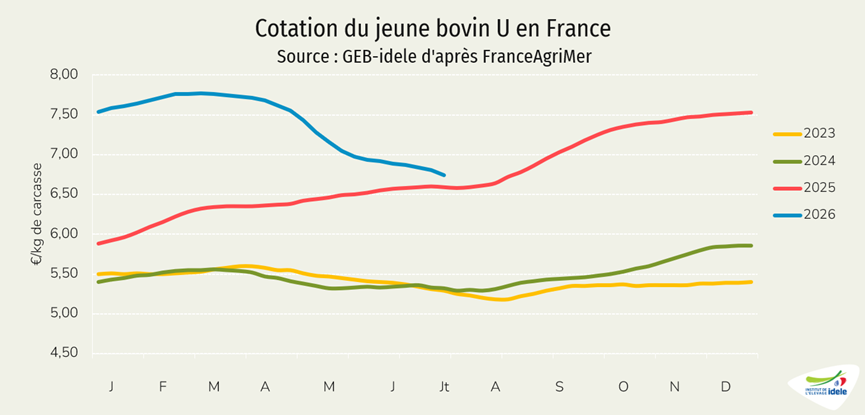

Les cours des jeunes bovins pâtissent de la vague de chaleur en Europe

Les cotations des jeunes bovins finis semblaient se stabiliser le mois dernier après avoir décroché courant avril. Mais les cours se sont de nouveau infléchis début juillet sous l’effet d’un marché européen figé par la canicule (lire l’article sur les jeunes bovins en Europe). Les températures plus fraîches annoncées pour la fin du mois de juillet tant en Allemagne qu’en Italie pourraient aider les cours à se stabiliser.

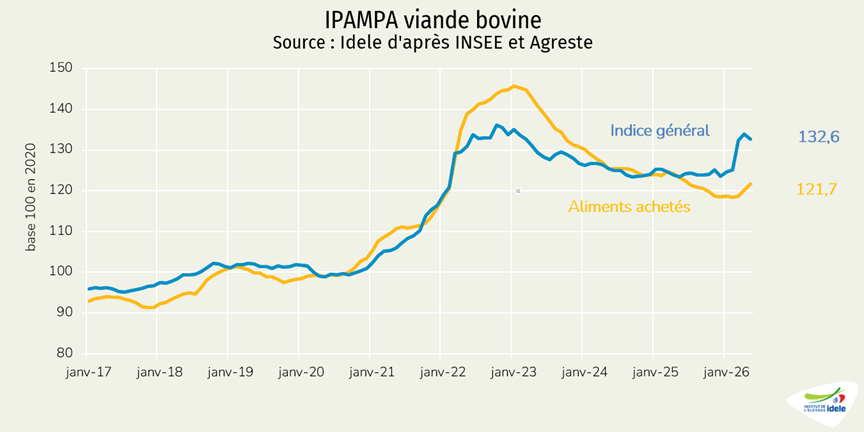

L’IPAMPA en hausse sur un an

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) est à la hausse depuis le mois de mars. En mai, il était à l’indice 132,6 (+7,5%/ mai 2025). La flambée des postes énergie et lubrifiants (+54% /2025) et engrais et amendements (+20%) déclenchée par le conflit au Moyen-Orient explique l’essentiel de la hausse. Le 9 juillet, le gouvernement a annoncé une aide exceptionnelle à l’achat d’engrais, pour 50% de la consommation de l’année 2025. Mais le seuil minimal de demande fixé à 750 € empêchera la plupart des éleveurs spécialisés de souscrire à cette aide.

À noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2024. Compte tenu de l’inflation de plus de 2% constatée en mai, le SMIC a été revalorisé automatiquement de 2,42% à partir du 1er juin.

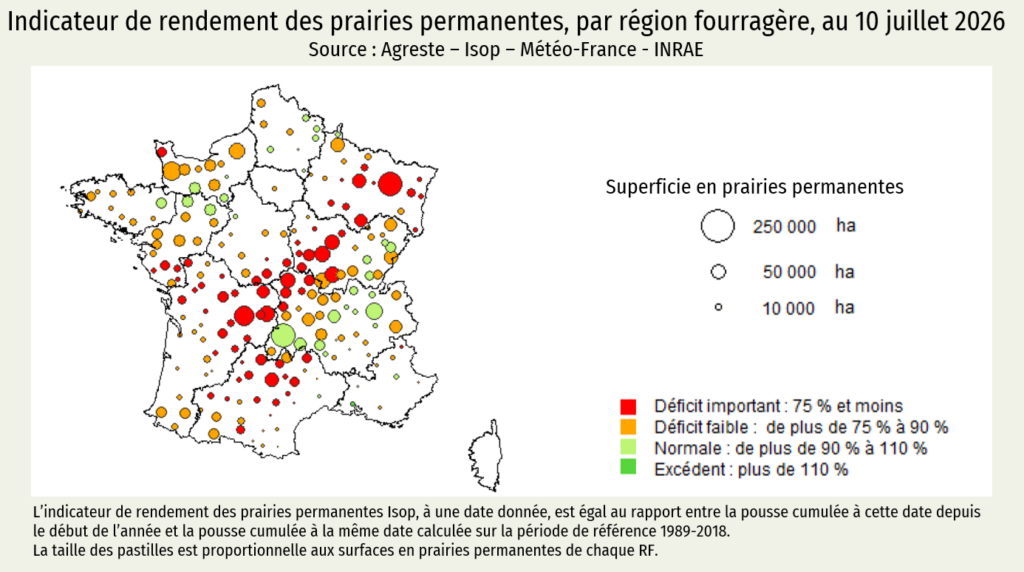

La canicule a mis la pousse de l’herbe à l’arrêt

Alors que la pousse de l’herbe avait été relativement dynamique au printemps, la deuxième vague de canicule démarrée le 20 juin l’a stoppée net et la troisième vague du 10 juillet a fini de griller les prairies. Les éleveurs ont été contraints d’affourager au champ très tôt dans la saison et de puiser dans les stocks constitués au printemps.

D’après le tableau de bord ISOP d’Agreste sur les prairies permanentes, le cumul de pousse au 10 juillet affichait une chute de 20% par rapport à la période de référence 1989-2018 alors même que la pousse avait été supérieure à la normale au printemps. Les bassins limousin, charolais et rustique sont particulièrement impactés, de même que le Grand-Est et la Vendée.

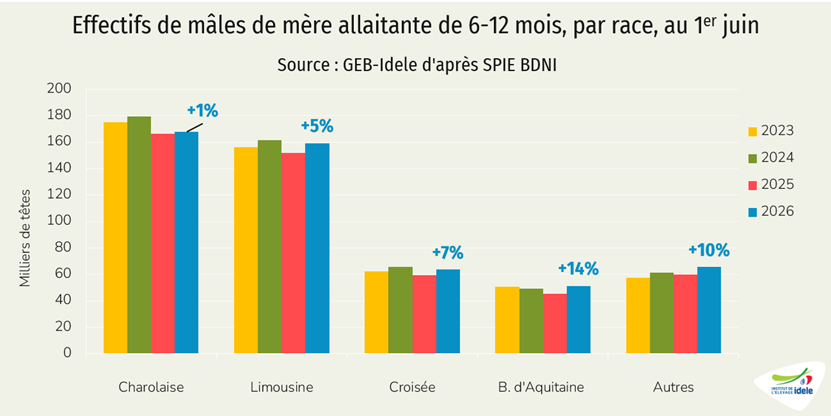

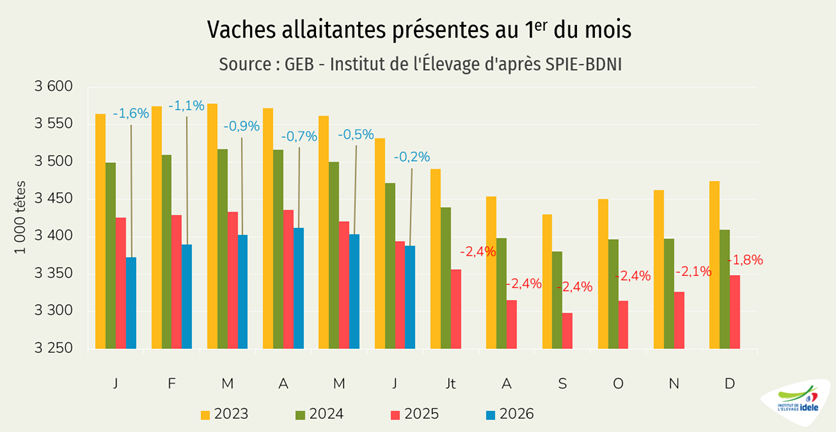

Ralentissement de la décapitalisation

La baisse conséquente des abattages de femelles de type viande depuis plusieurs mois conduit à un ralentissement de la décapitalisation, voire un début de stabilisation.

Au 1er juin, la ferme France comptait 3,388 millions de vaches allaitantes, soit -0,2% /2025. Rappelons qu’elle en comptait 4,076 millions au 1er juin 2016, soit 688 000 de plus. La baisse de cheptel se chiffre donc à 17%.

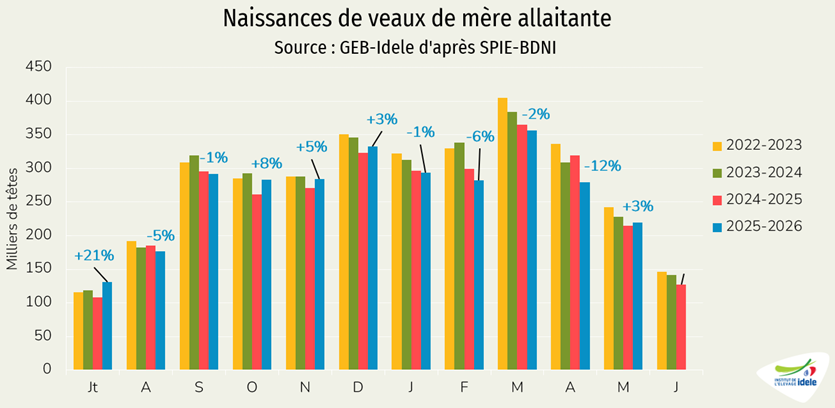

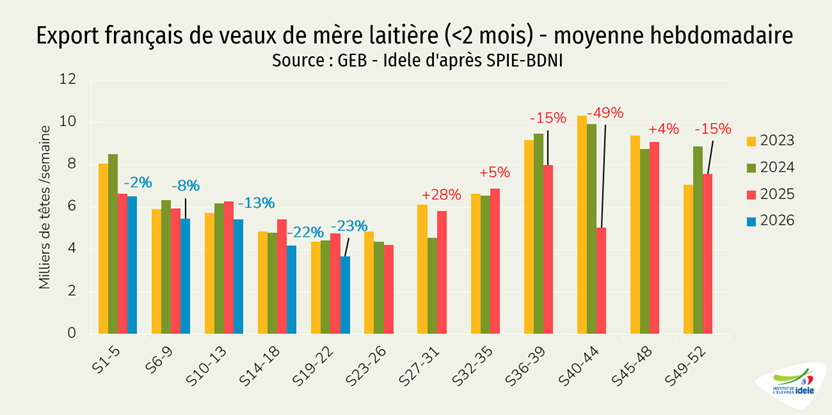

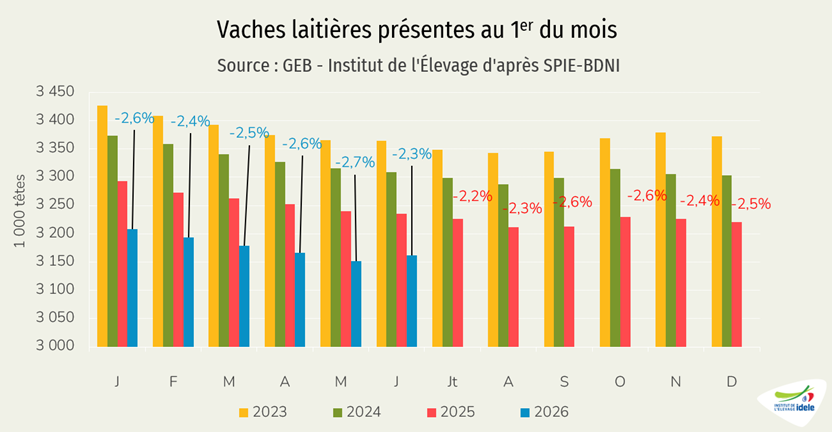

Le cheptel de vaches laitières a lui aussi ralenti sa baisse au 1er juin. Les entrées de génisses ont été plus importantes en mai du fait d’un rattrapage de naissances après le creux d’avril lié au passage de la FCO3 dans l’Ouest de la France l’été dernier (voir l’article sur les veaux laitiers). Au 1er juin, la France comptait 3,162 millions de vaches laitières, soit -2,3% /2025 et -15% /2016.

Des abattages toujours restreints

D’après l’indicateur hebdomadaire de Normabev, le nombre de gros bovins abattus était en recul de 11% /2025 sur les semaines 25 à 28 (entre le 15 juin et le 12 juillet).

Le repli atteignait 15% pour les vaches de type viande et 12% pour les génisses de type viande, ce qui devrait conduire à une poursuite de la stabilisation du cheptel allaitant, à conditions que les disponibilités en fourrages soient suffisantes.

Les abattages de vaches laitières, qui avaient été plutôt dynamiques au printemps, affichaient également une forte baisse sur ces mêmes semaines 25 à 28 : -11%.

Les abattages de jeunes bovins de type viande et croisés lait-viande étaient en baisse de 7% et ceux de jeunes bovins laitiers de 9%.