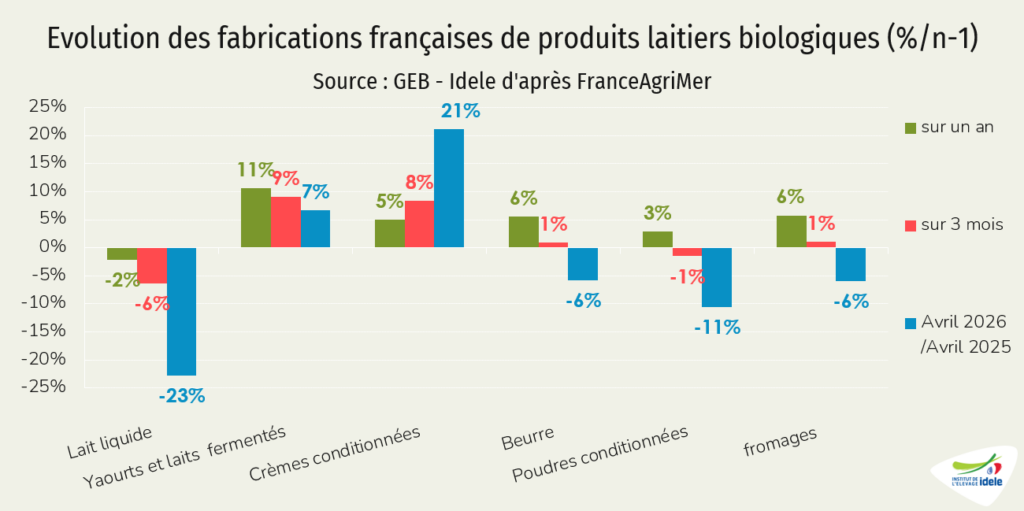

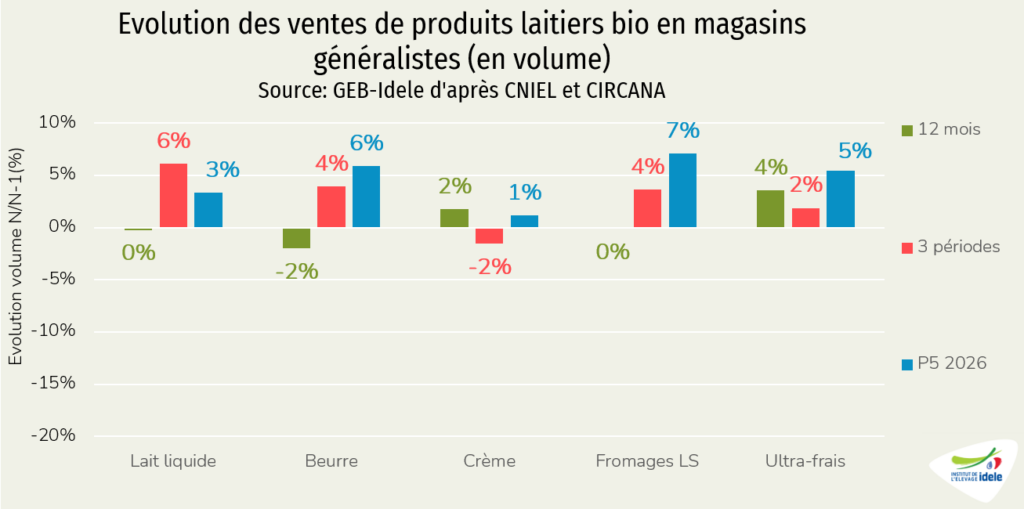

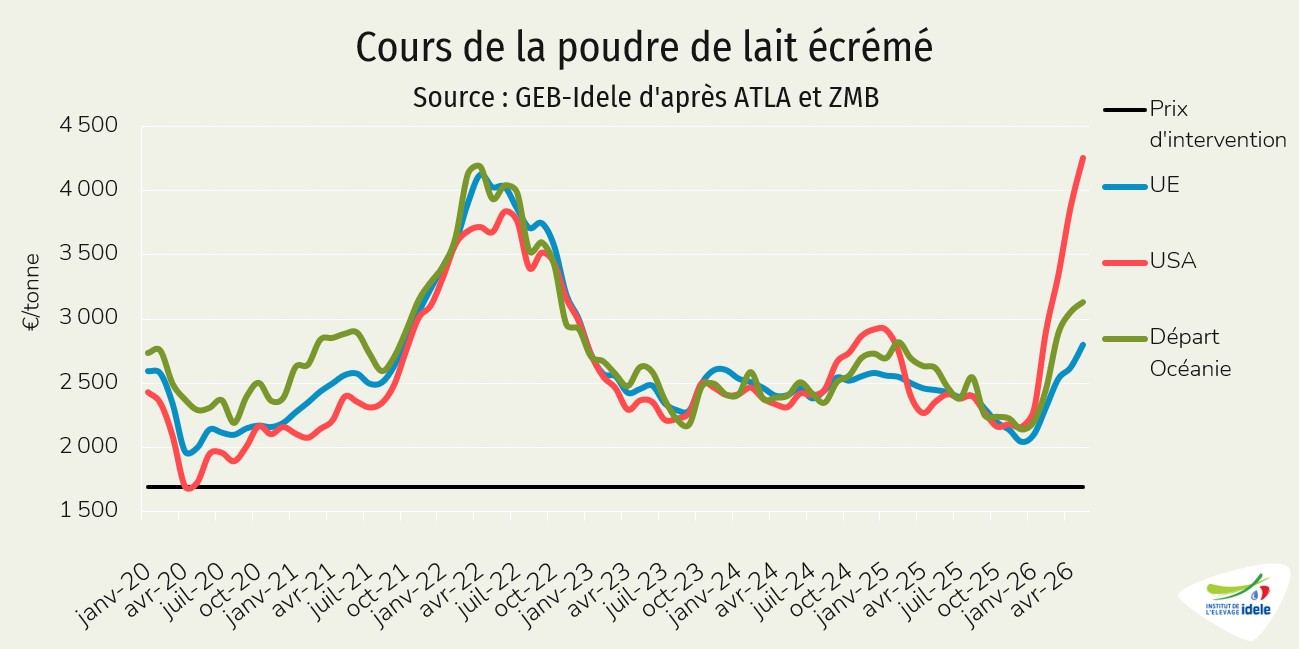

La croissance de la production laitière mondiale ralentit dans plusieurs grands bassins exportateurs, notamment dans l’UE et en Argentine. Après un fort rebond au premier semestre, les prix de la poudre maigre pourraient se rééquilibrer à la baisse dans les prochains mois. En France, la collecte est pénalisée par les effets de la FCO et des conditions météorologiques défavorables. Dans la filière bio, la reprise de la production reste fragile, mais la consommation poursuit son redressement.

Lait de vache » Collecte laitière »

Un ralentissement de la croissance de production de lait ?

Dernière révision leLes quantités de lait produites dans les principaux bassins exportateurs étaient toujours orientées à la hausse sur un an en avril 2026. Mais l’ampleur de la progression a commencé à se réduire notamment dans l’UE, mais aussi en Argentine. De quoi présager un ralentissement durable ?

Ralentissement de la hausse de production chez certains exportateurs

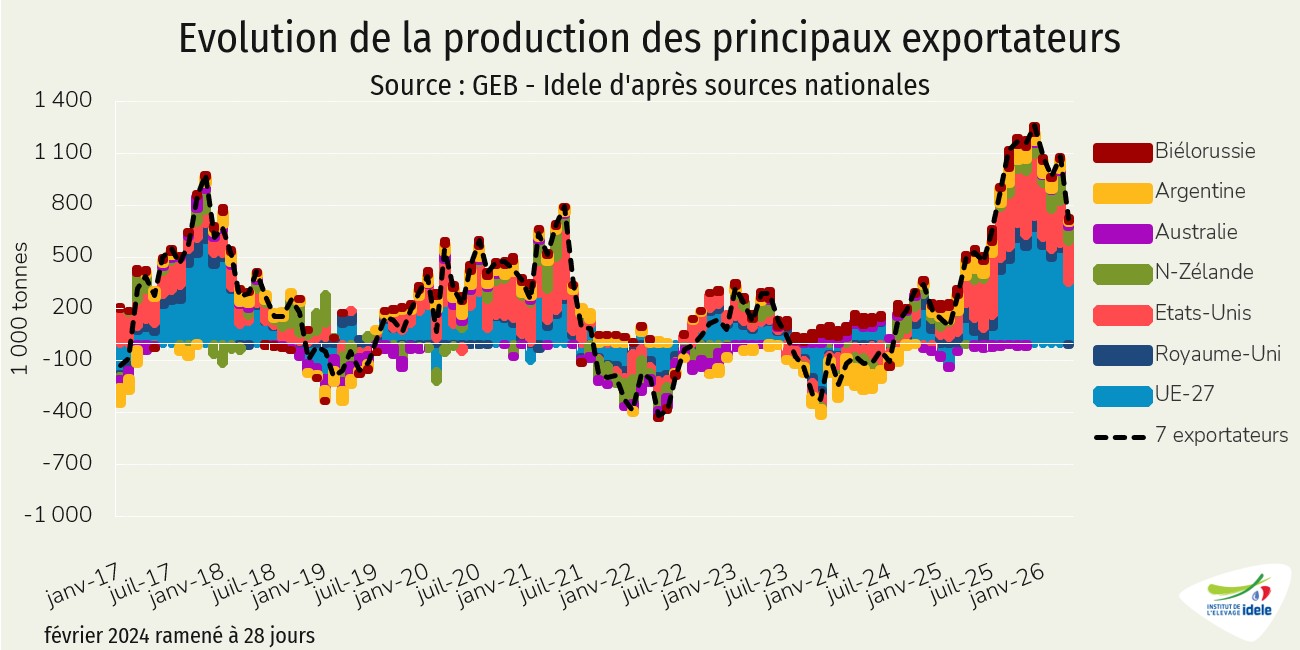

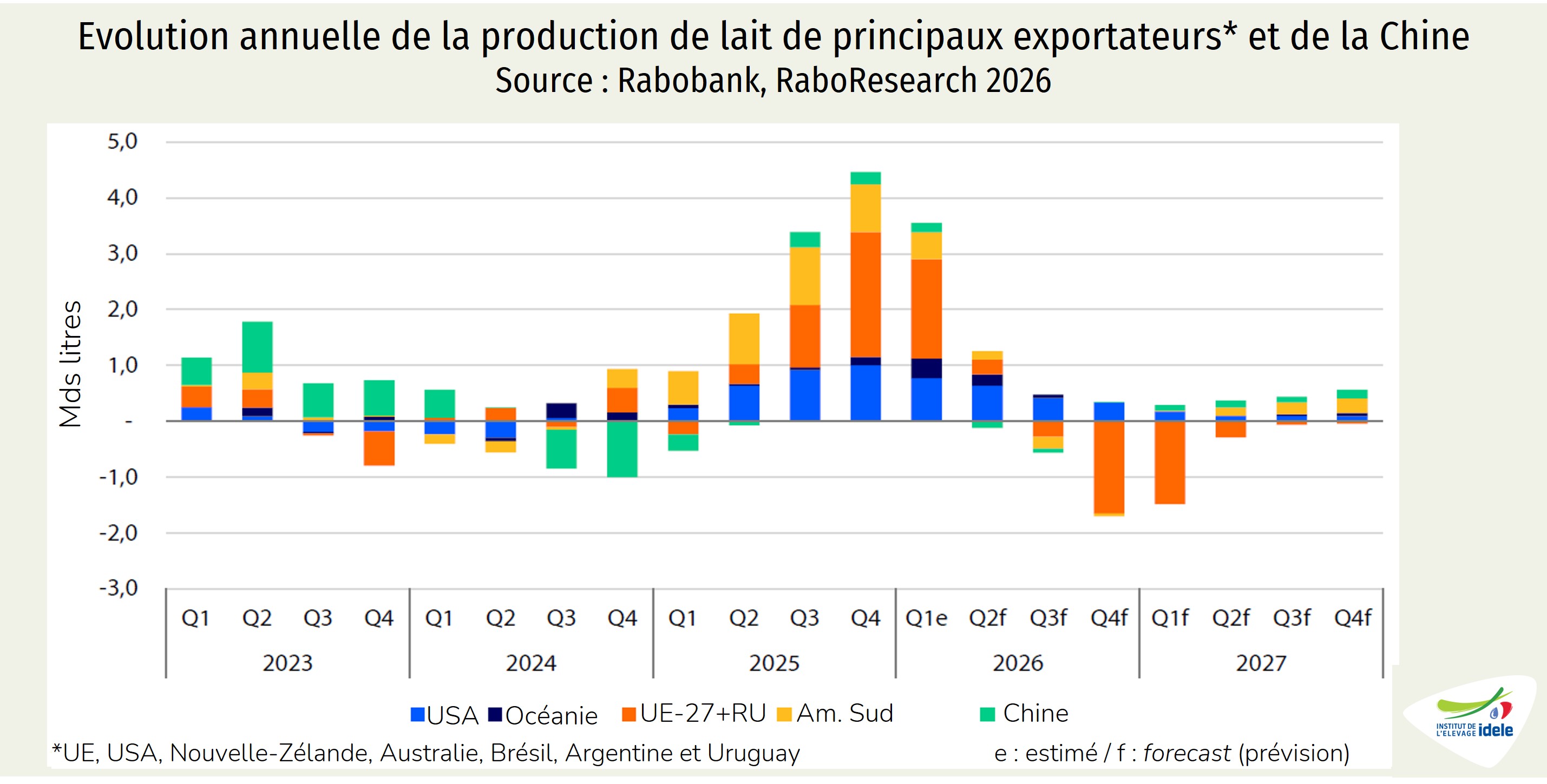

En avril 2026, pour le 21ème mois consécutif, la production laitière cumulée des sept premiers exportateurs mondiaux (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande, Royaume-Uni et UE) restait en hausse sur un an. Mais le rythme de hausse a ralenti, avec 737 000 produites en plus sur un an (+2,7% /2025) contre encore plus de 1 million de tonnes le mois précédent.

Les dynamiques ne sont plus aussi homogènes que lors des mois précédents. Si La production des États-Unis a poursuivi sa croissance au même rythme en avril (+2,7% /2025), celle de l’UE a marqué un recul. La croissance de la production européenne ne représentait plus que 49% de la croissance des sept principaux exportateurs. Celle des États-Unis en représentait 32%, contre 29% en mars. La production avait même légèrement reculé au Royaume-Uni (-0,1% /2025), une première depuis juillet 2024.

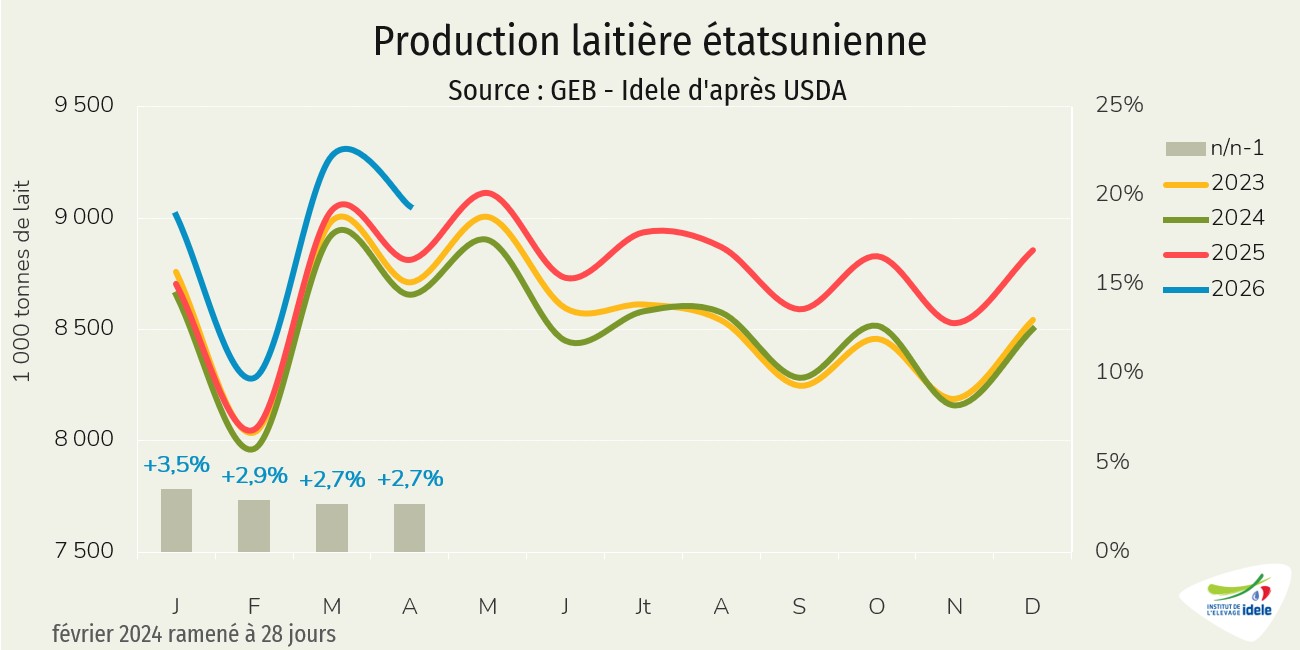

La production aux États-Unis bat encore des records

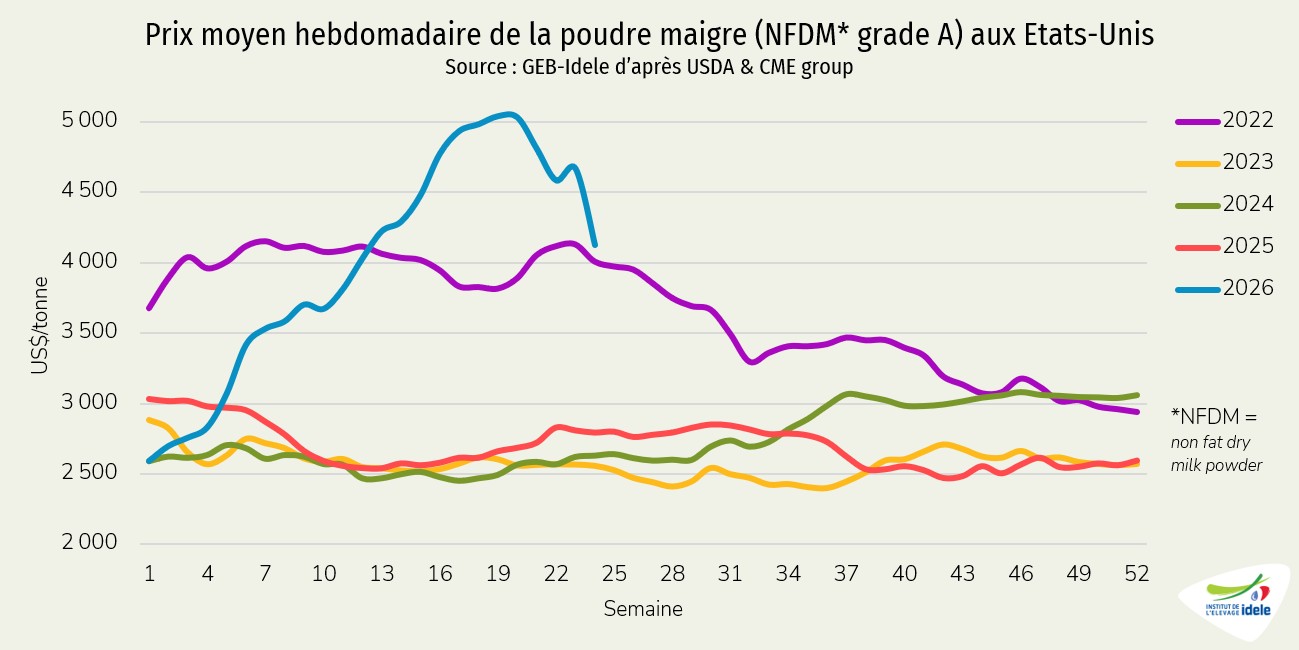

Aux États-Unis, avec des marges en élevage confortées par la hausse des cours de la poudre maigre et du prix du lait, la production était toujours en nette progression en avril. Elle a atteint un niveau record pour un mois d’avril, à 9,05 millions de tonnes (+2,7% /2025). En cumul sur quatre mois, un nouveau record a également été battu avec 35,63 millions de tonnes produites (+3,0% /2025).

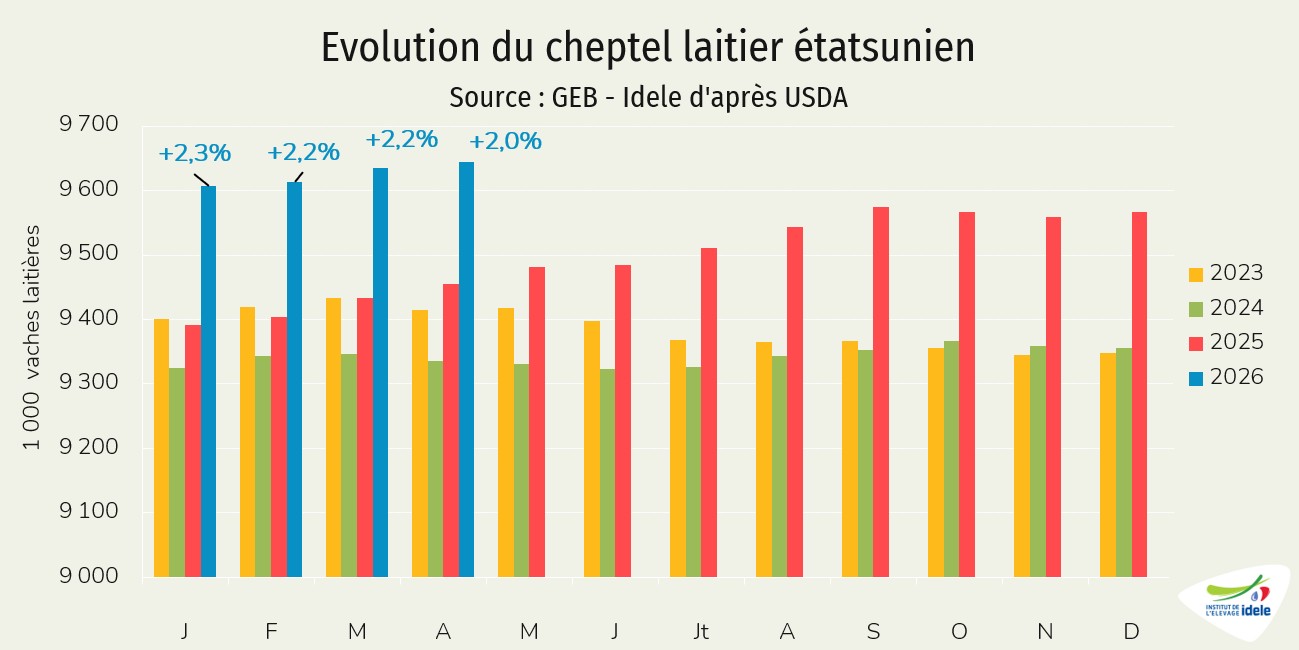

Depuis le début de 2025, la hausse de production de lait aux États-Unis repose notamment sur un taux de réforme limité et un cheptel étoffé. En avril 2026, le pays comptait ainsi 9,645 millions de vaches (+2,0% /2025). Il s’agit également d’un niveau record depuis le début de la série statistique en 2015.

Si la production laitière étasunienne ne montre toujours pas de signe d’essoufflement, la situation sanitaire soulève quelques inquiétudes dans le sud du pays. Au 12 juin 2026, 12 cas d’infection à la lucilie bouchère (Cochliomyia hominivorax) avait été répertoriés dans le Texas et le Nouveau Mexique, dont 8 sur des bovins. Cette épizootie en provenance du Mexique est liée à la diffusion d’un diptère, la lucilie bouchère, également appelée mouche à viande ou mouche de Libye. L’insecte femelle, attirée par les plaies cutanées ou les muqueuses des orifices, pond des œufs sur les bords des plaies ou des muqueuses puis les larves se développent et se nourrissent en s’enfonçant dans les chairs (en savoir plus sur cette maladie sur le liste du ministère). Éradiqué des États-Unis dans les années 1960, ce risque d’épizootie fait l’objet d’une attention particulière des autorités du pays. Si des traitements existent, toutes les options sont soumises à des délais d’attente pour la viande et le lait, allant jusqu’à 60 jours ou plus selon le traitement utilisé. Le retour de la lucilie bouchère pourrait avoir des effets sur la production de lait dans le Sud du pays.

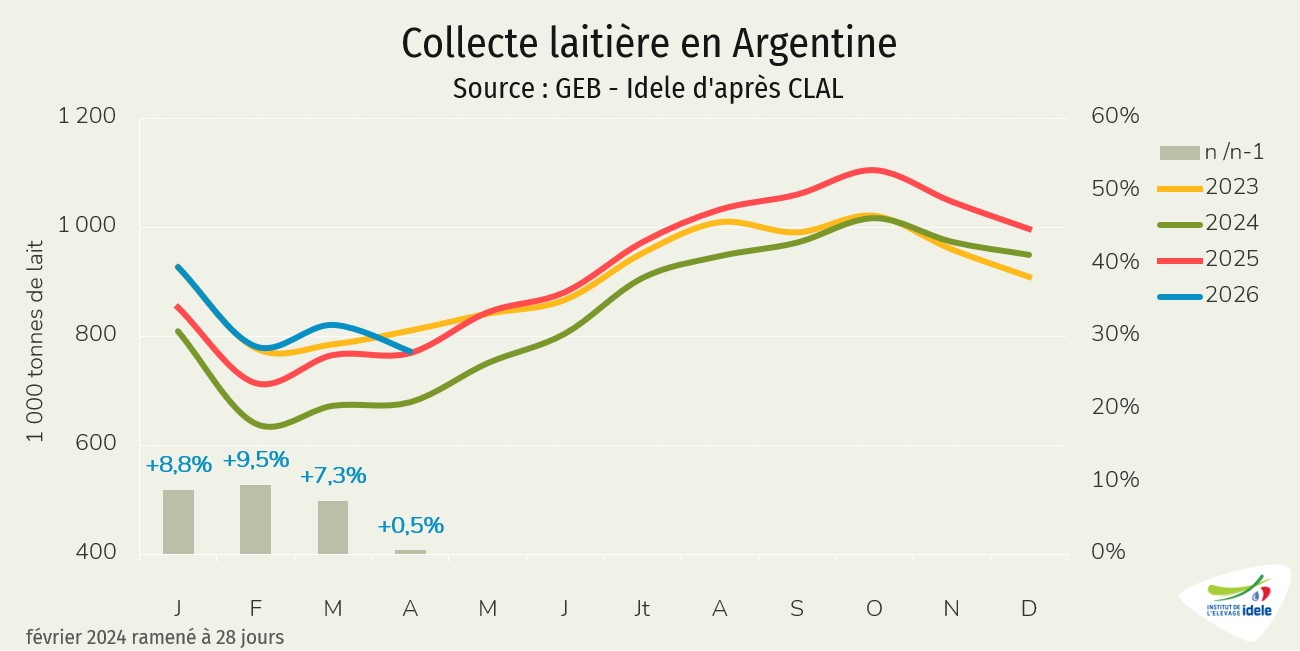

Moindre croissance de la collecte en avril en Argentine

En Argentine, la collecte s’est progressivement redressée alors que la situation économique et le climat ont été plus favorables après plusieurs années de crises. Le rythme de croissance de la collecte avait cependant ralenti en avril dernier avec 772 000 tonnes collectées (+0,5% /2025). En cumul sur 4 mois, les performances restaient très bonnes. Ce sont en effet plus de 3,3 millions de tonnes de lait qui ont été collectées dans le pays (+6,6% /2025). Un niveau qui n’avait plus été atteint depuis 2015.

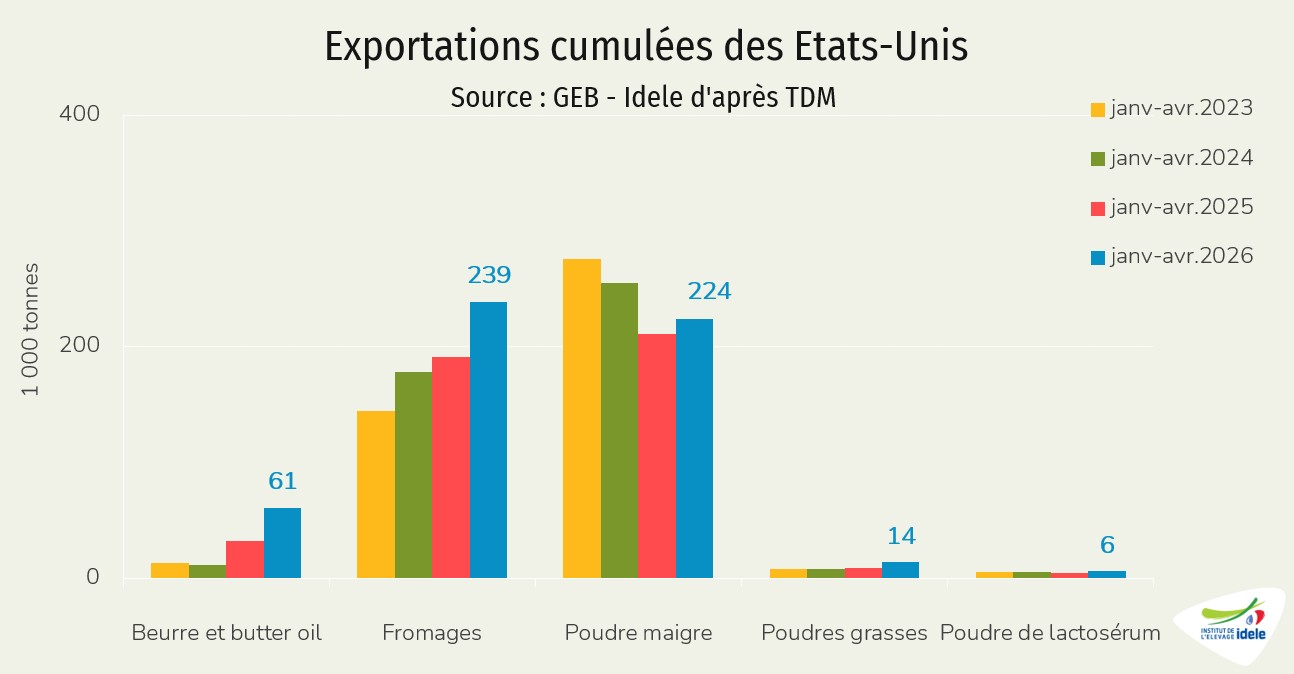

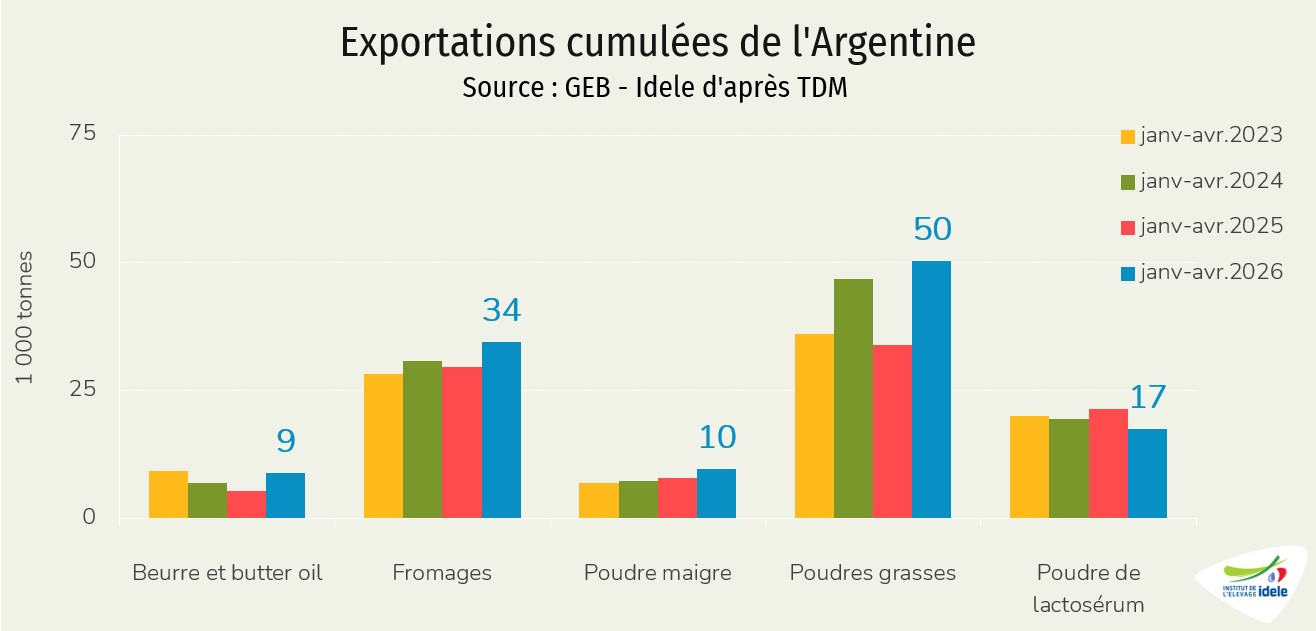

Avec des disponibilités en lait plus importantes et des prix toujours compétitifs sur le premier quadrimestre 2026, les exportations argentines de produits laitiers sont reparties à la hausse. En cumul sur quatre mois, les envois de poudres grasses avaient rebondi, à 50 000 t (+49% /2025 et +8% /2024). Les exportations étaient aussi en progression pour les fromages (+17% /2025 à 34 kt), le beurre (+63% à 9 kt) ou la poudre maigre (+24% à 10 kt).

Selon le dernier rapport de l’Observatorio de la cadena Láctea Argentina (OCLA), la progression structurelle de la taille des élevages en Argentine s’est accélérée au cours des quatre premiers mois de 2026. En avril, le nombre d’exploitations laitières avait reculé à 8 845 unités (-2,6% /2025), le nombre moyen de vache par élevage atteignant 175 vaches, contre 171 en 2025. Les exploitations produisant plus de 10 000 litres par jour représentaient ainsi près de 30% de la production nationale en avril 2026, contre seulement 5% en 2010.

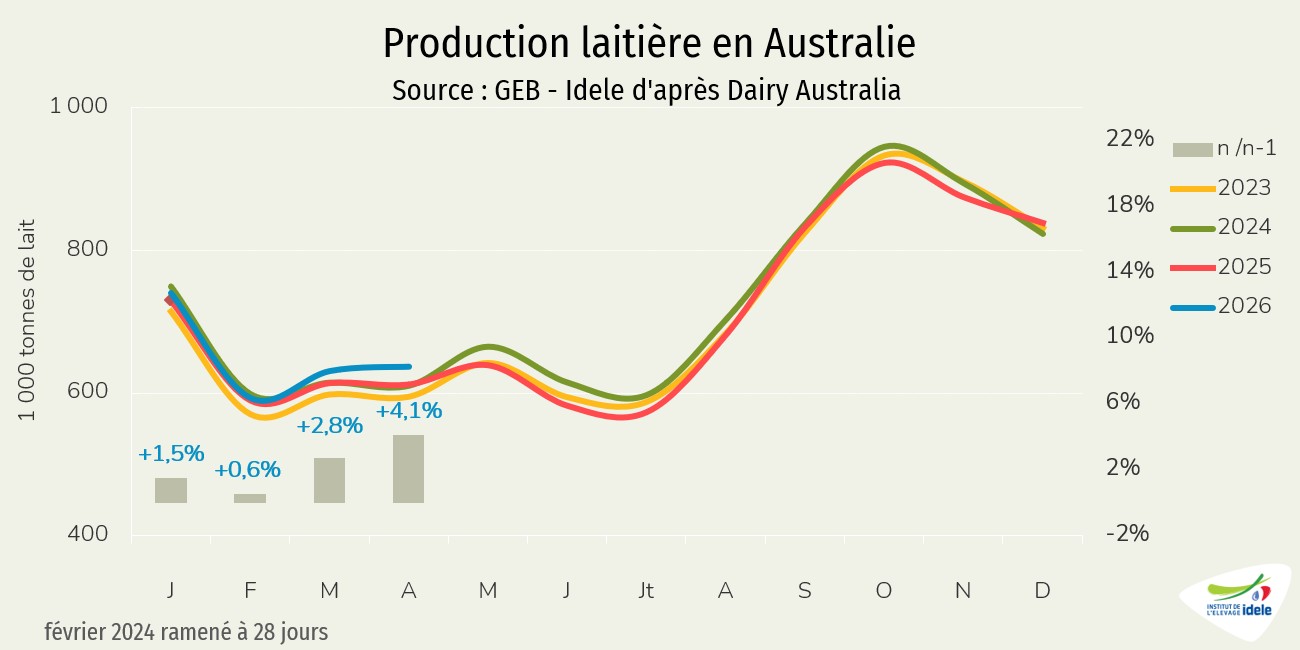

Hausse de la production en Océanie. El Ninò en approche ?

Structurellement affectée par des conditions climatiques difficiles et la déprise, la production australienne affichait cependant en avril dernier une hausse de production sur un an pour le 5ème mois consécutif. Les niveaux de production restent cependant inférieurs aux standards des années 2010. En avril 2026, 637 000 tonnes avaient été produites (+4,1% /2025), mais depuis le début de la campagne en juillet 2025, le total atteignait seulement 7,32 millions de tonnes, soit -0,2% sur un an. Un niveau proche des faibles résultats observés depuis le début de la décennie.

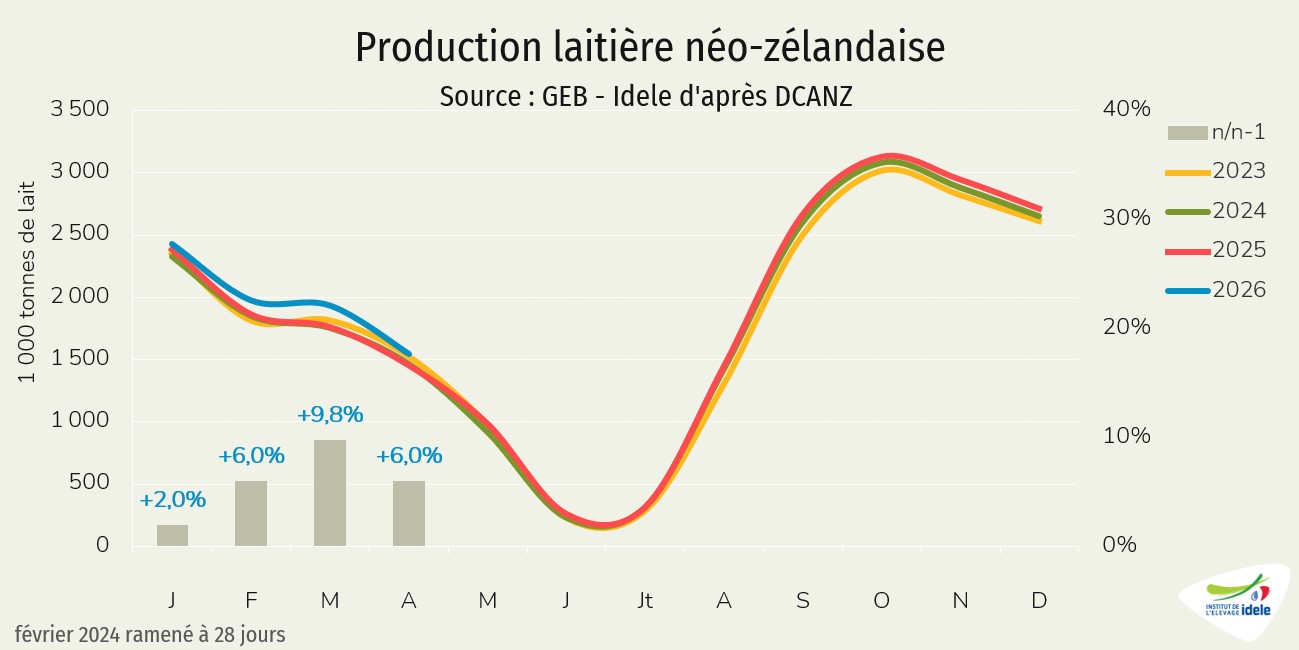

En Nouvelle-Zélande, à l’approche du creux de production, les quantités de lait produit ont totalisé 1,54 millions de tonnes (+6,0% /2025) en avril 2026. En cumul depuis le début de la campagne (juin 2025), la production a atteint 21,36 millions de tonnes (+3,5% /2025), égalant ainsi le niveau record atteint sur les onze premiers mois de la campagne 2020/2021.

Fin mai, signe des bonnes performances du pays, la coopérative Fonterra, qui collecte plus de 80% du lait produit dans le pays, confirmait son prix du lait à la production médian pour la campagne 2025/2026, à 9,70 NZ$/kgMS. La plage de prix a été réduite par la coopérative, passant de 9,40-10,00 NZ$/kgMS à 9,60-9,80 NZ$/kgMS. Quel que soit le résultat final au sein de cette plage, le prix hors dividende de la campagne 2025/2026 sera le second total le plus élevé de l’histoire, derrière le record historique de la campagne 2024/2025.

La coopérative a également relevé ses prévisions de résultats et donc de dividendes pour l’exercice 2026. Pour la campagne 2026/2027, Fonterra annonce un prix médian hors dividende de 9,75 NZ$/kgMS, mais avec une fourchette plus large, comprise entre 8,00 NZ$/kgMS et 11,00 NZ$/kgMS, reflétant les incertitudes tout au long de la campagne à venir en lien avec les risques géopolitiques en cours et les pressions inflationnistes. Par ailleurs, alors que les campagnes 2025/2026 néo-zélandaises et australiennes touchent à leur fin, les campagnes 2026/2027 des deux pays pourraient connaître des conditions climatiques perturbées, notamment en Australie.

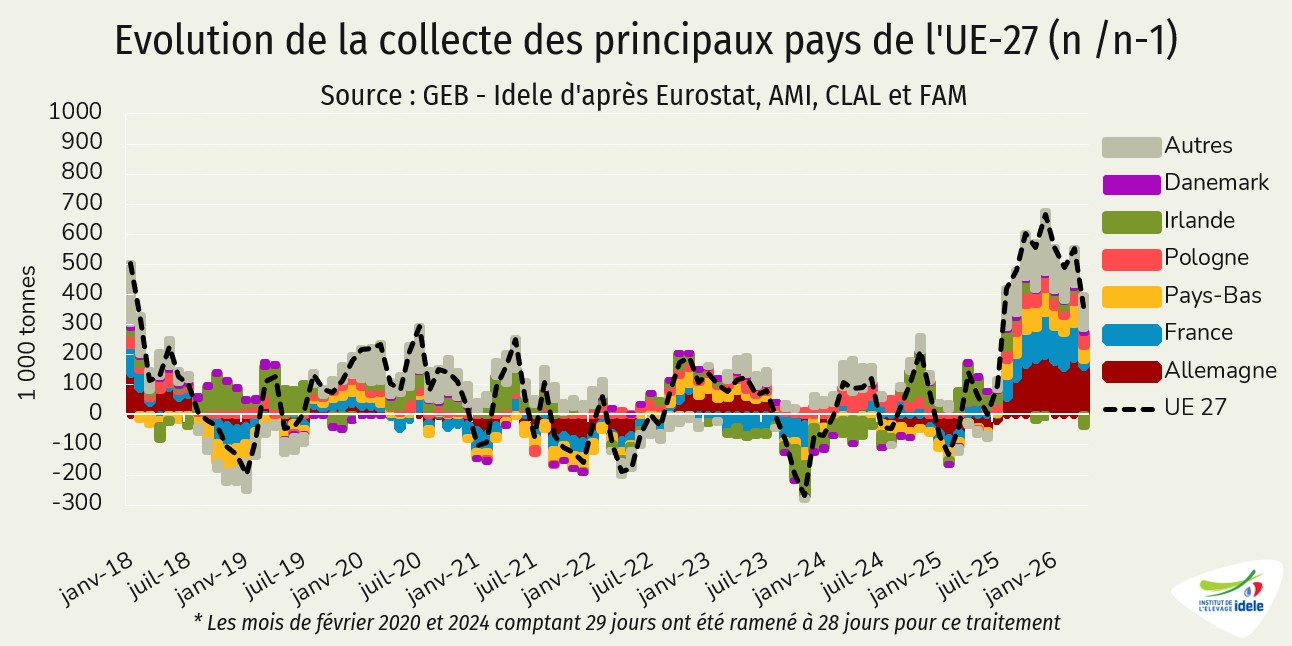

Évolutions variables pour les membres de l’UE

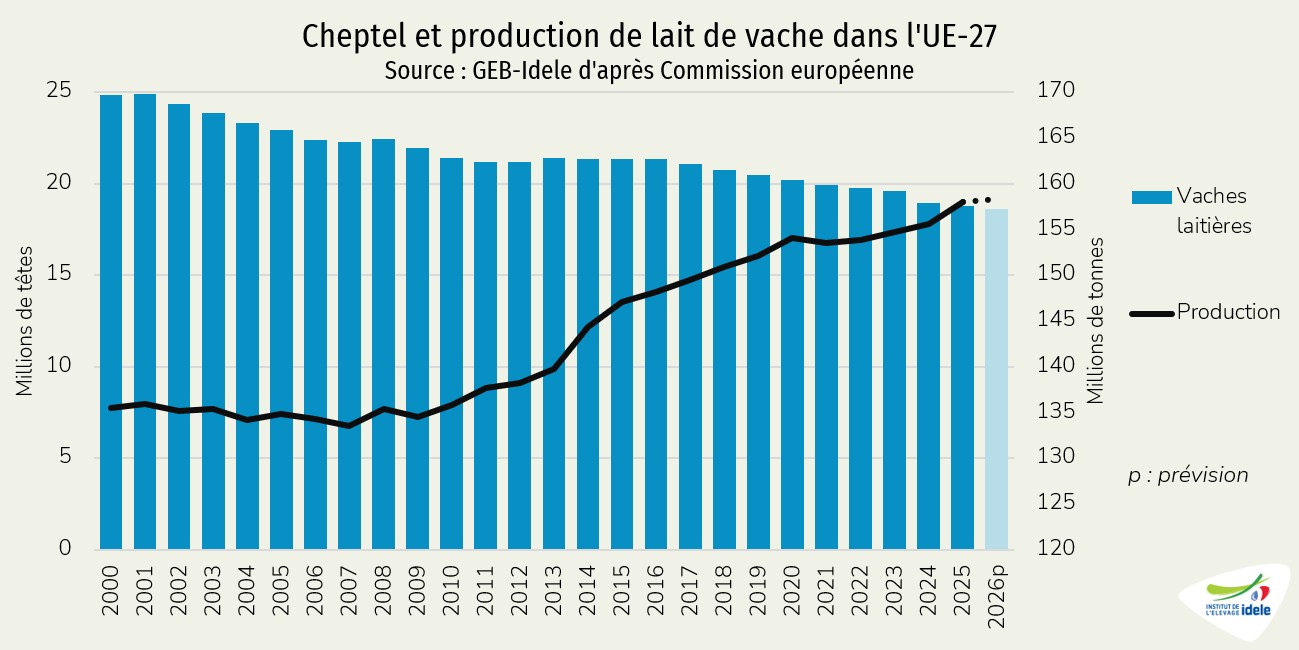

Si la collecte laitière dans l’UE a de nouveau battu un record en avril comparé au même mois des années précédentes, les dynamiques divergent désormais quelque peu. En cumul sur le premier quadrimestre 2026, plus de 50,4 millions de tonnes de lait ont été collectés dans l’UE, nouveau record (+1,96 Mt ou +4,0% /2025). Mais les évolutions observées sont désormais beaucoup plus hétérogènes que celles observées lors des mois précédents. En avril 2026, la collecte de l’UE a atteint 13,34 Mt (+2,7% /2025). Les quantités de lait collecté étaient encore en forte hausse en Allemagne (+5,8% /2025 à 2,83 Mt), aux Pays-Bas (+4,0% à 1,22 Mt) ou en Pologne (+3,7% à 1,21 Mt). La hausse relative était plus mesurée en France (+1,1% à 2,17 Mt) ou en Espagne (+0,4% à 647 kt) et la collecte avait même reculé chez certains producteurs de taille comme en Italie (-1,2% à 1,18 Mt) ou en Irlande (-3,5% à 1,07 Mt).

Quelles perspectives dans les prochains mois ?

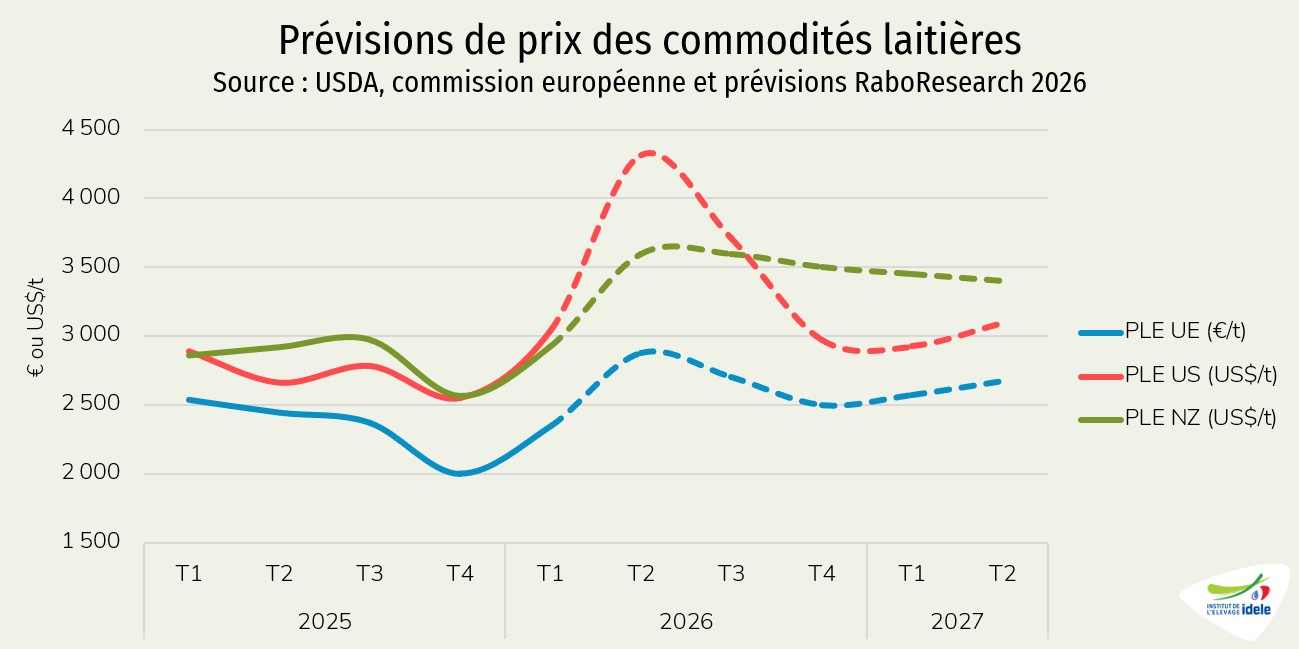

D’après les différentes prévisions disponibles, la production de lait dans les principaux bassins exportateurs pourrait reculer dans les mois à venir. Dans son short-term outlook, la Commission européenne anticipe un repli de la production de lait dans l’UE-27 dans les mois à venir. Si la production laitière de l’UE est attendue en légère croissance par la Commission en 2026 (+0,2% /2025), portée principalement par une demande européenne résiliente, une contraction en glissement annuel est anticipée pour le second semestre après la forte progression au premier semestre.

L’UE ne devrait pas être la seule zone concernée par le repli de la production de lait au second semestre. D’après la Rabobank, l’augmentation précoce de l’offre a entraîné une baisse générale des prix, bien que les tendances varient selon les produits. Après quatre trimestres consécutifs de croissance supérieure à 2% et un pic à 5,2 % au quatrième trimestre 2025 dans les principales régions productrices suivies par la Rabobank (UE, États-Unis, Nouvelle-Zélande, Australie, Brésil, Argentine et Uruguay), la progression de la production de lait a commencé à ralentir au 2ème trimestre 2026. En glissement annuel, les volumes collectés devraient encore afficher une hausse de 1,5% sur ce 2ème trimestre, avant de se stabiliser au 3ème trimestre puis de reculer de 1,6% au 4ème trimestre d’après les prévisions. Sur l’ensemble de l’année, la production laitière mondiale est tout de même attendue en hausse de 1% en 2026, avant de légèrement diminuer en 2027.

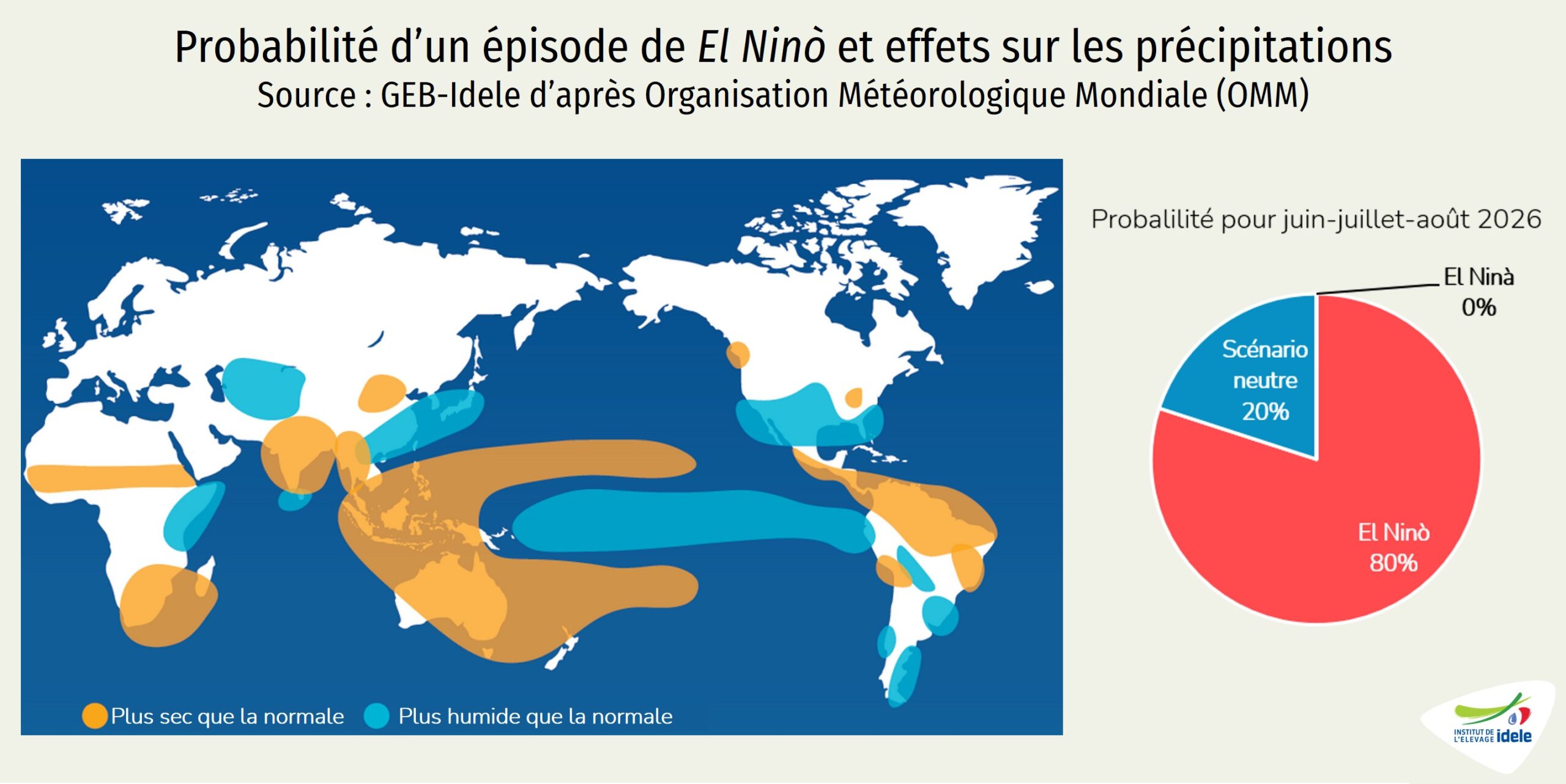

Attention toutefois, la plupart des prévisions météorologiques font état d’une forte probabilité d’occurrence d’un phénomène El Niño, mais son intensité reste encore difficile à évaluer. Ce phénomène climatique se produit en moyenne tous les deux à sept ans et dure en général entre neuf et douze mois. Il est généralement associé à une augmentation des précipitations dans certaines régions du sud de l’Amérique du Sud, dans le sud des États-Unis d’Amérique et dans certains secteurs de la Corne de l’Afrique et de l’Asie centrale, et à un temps plus sec en Amérique centrale, dans le nord de l’Amérique du Sud, dans les Caraïbes, en Australie, en Indonésie et dans certaines régions du sud de l’Asie.

D’après les dernières prévisions de l’Organisation Météorologique Mondiale (OMM) datant de la mi-mai, un changement marqué vers des conditions El Niño pour la période de juin à août 2026 pourrait s’opérer, la probabilité d’un tel épisode atteignant 80%. Si les prévisions de récolte de céréales et d’oléoprotéagineux sont correctes à date, une forte intensité de cette épisode climatique pourrait induire une production fourragère en recul, de la décapitalisation et une baisse de la production de lait, notamment en Océanie. Début juin, l’OMM appelait l’ensemble des gouvernements à se préparer à El Ninò.