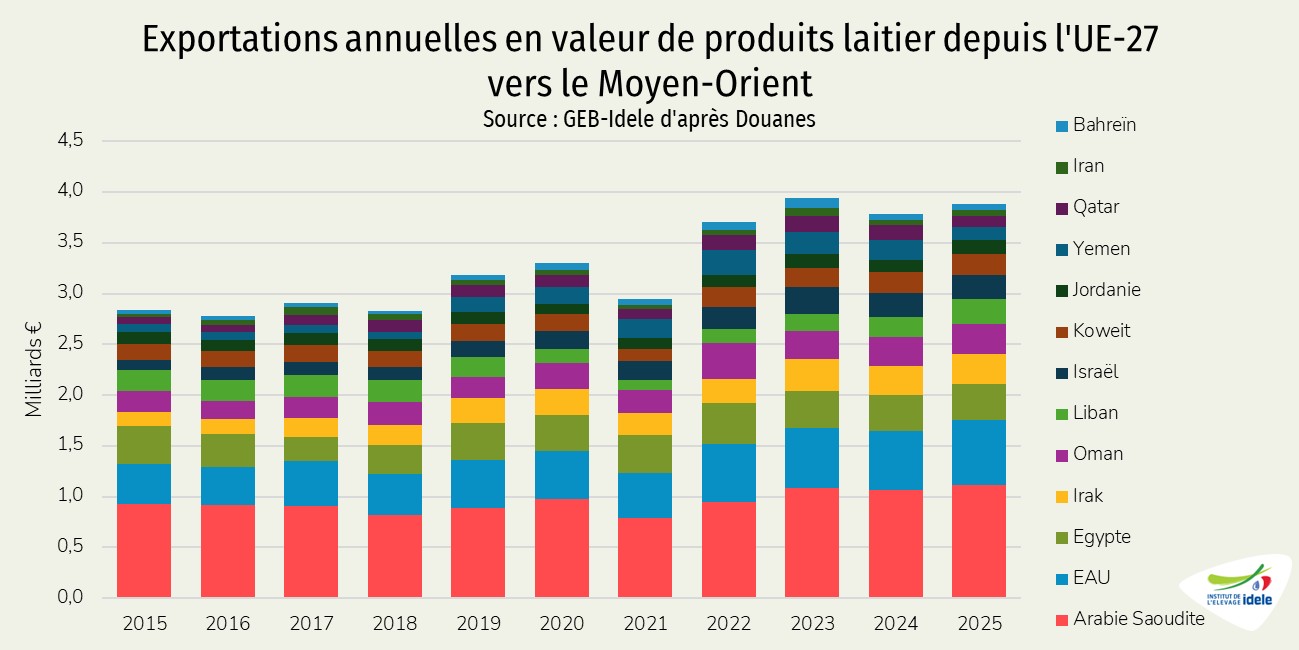

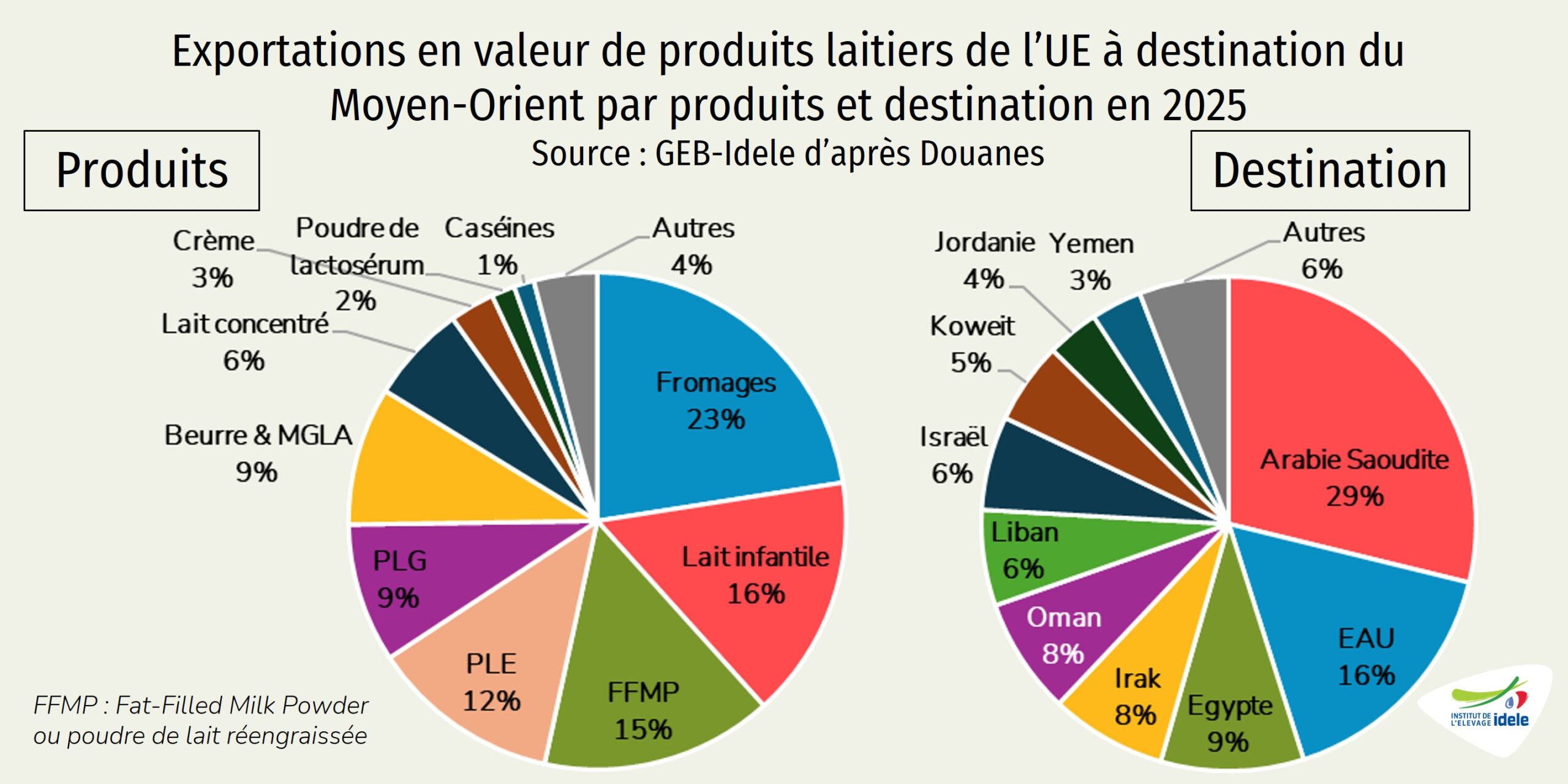

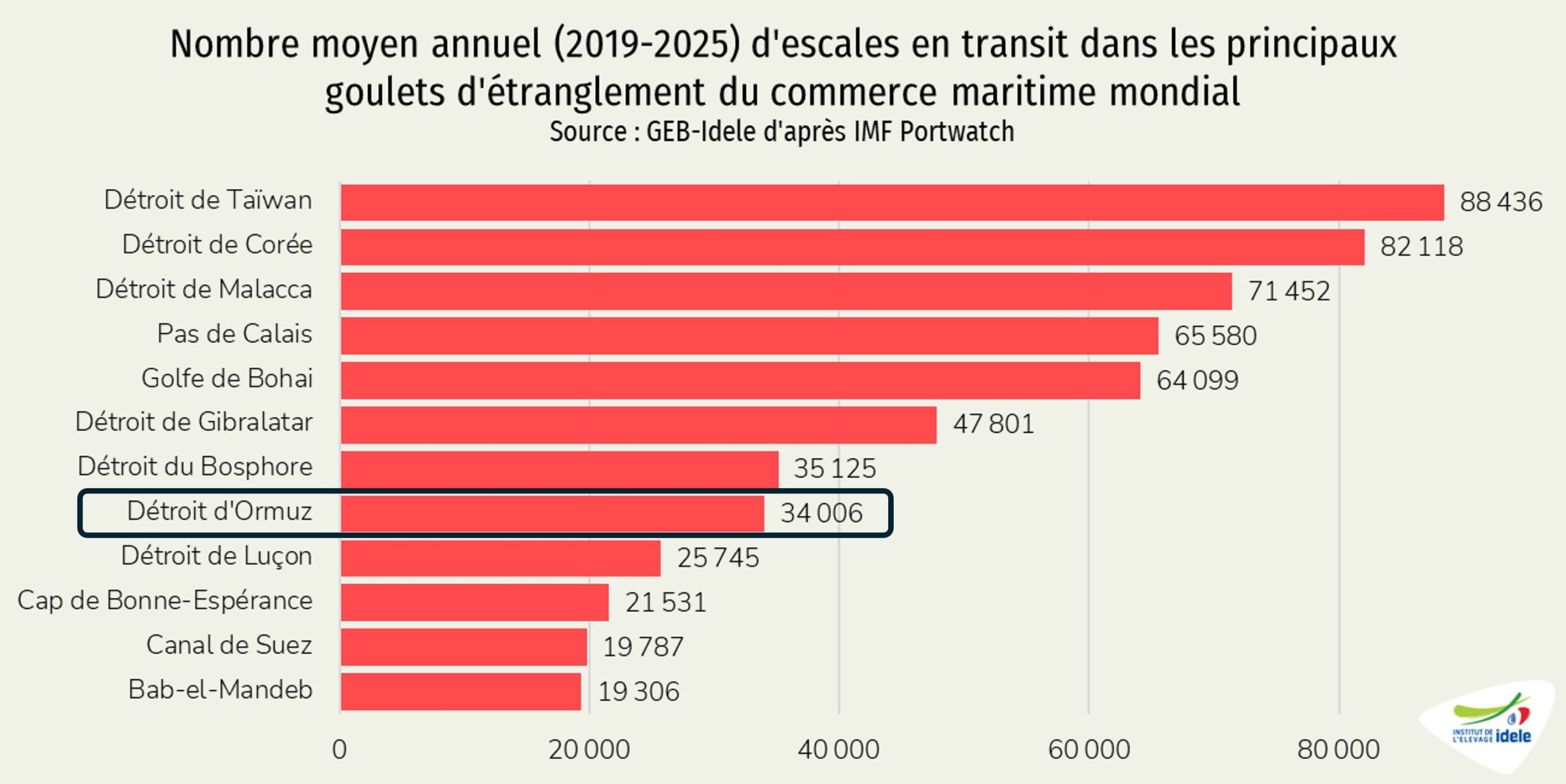

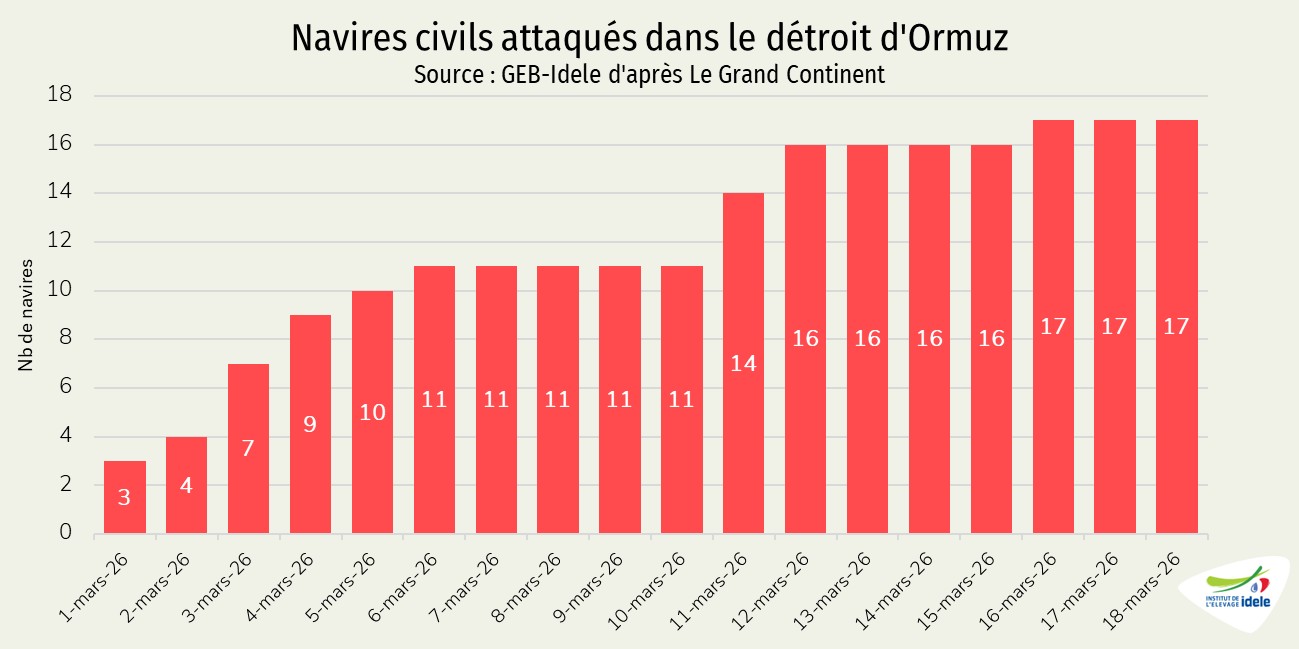

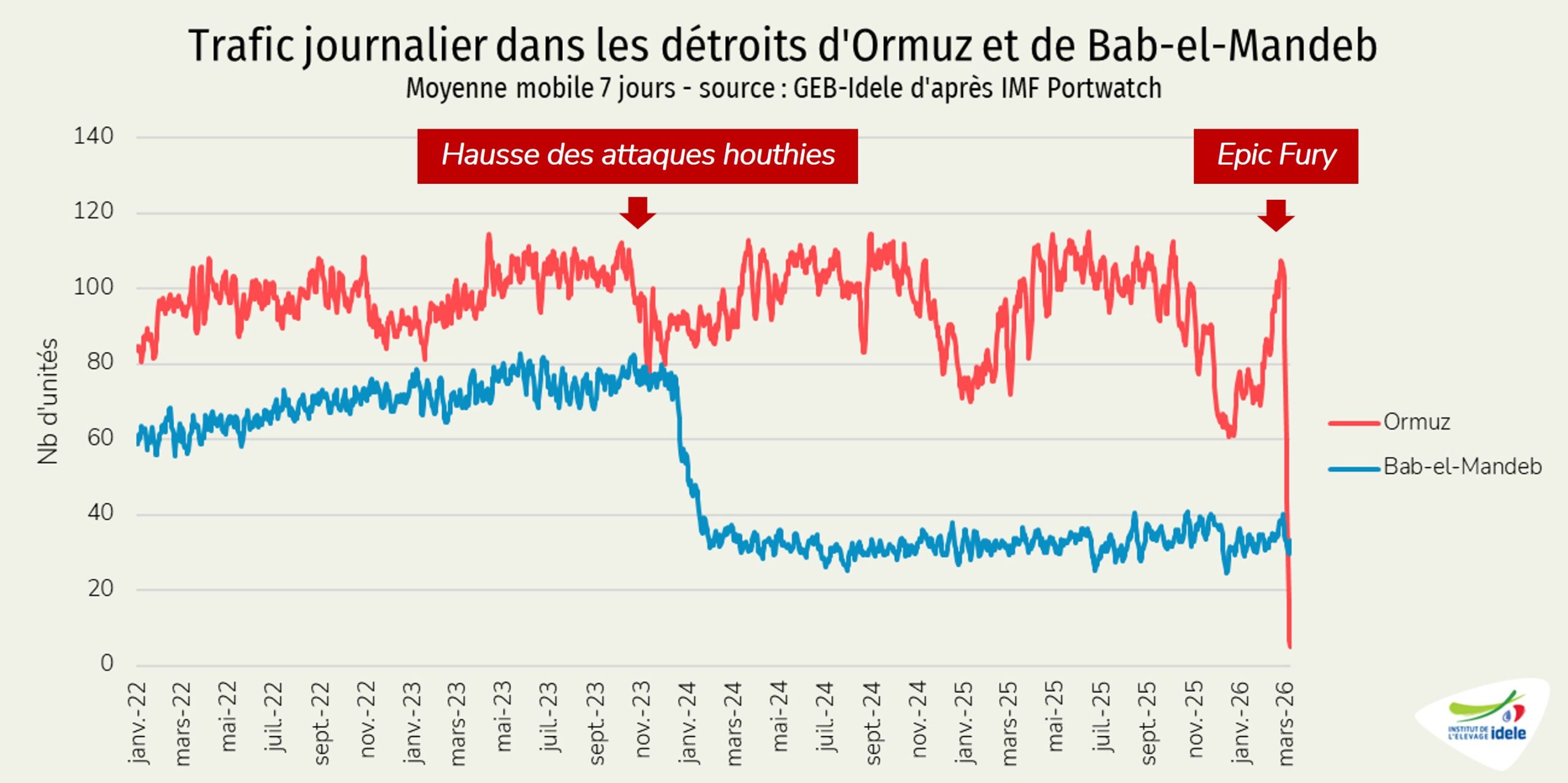

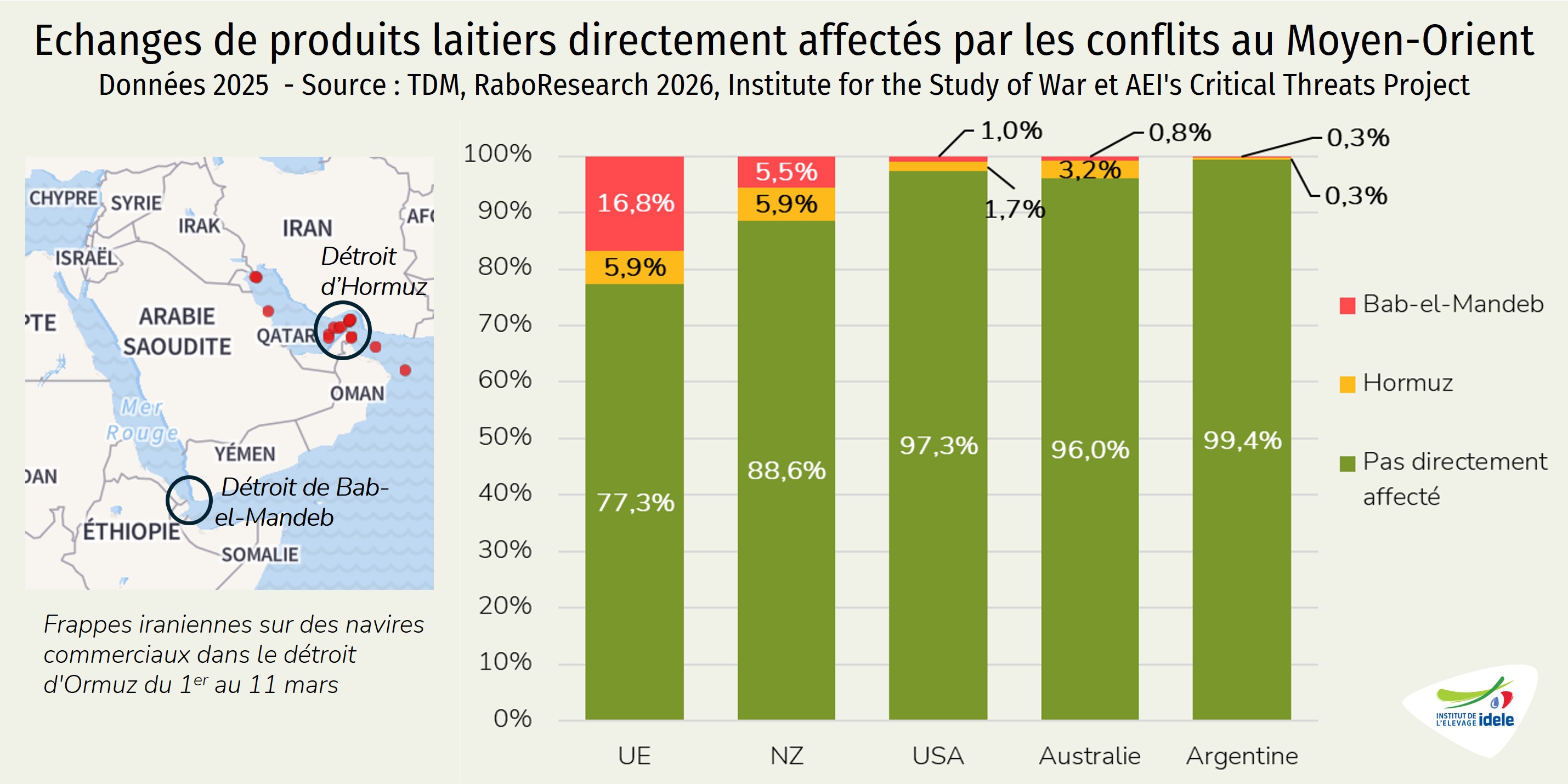

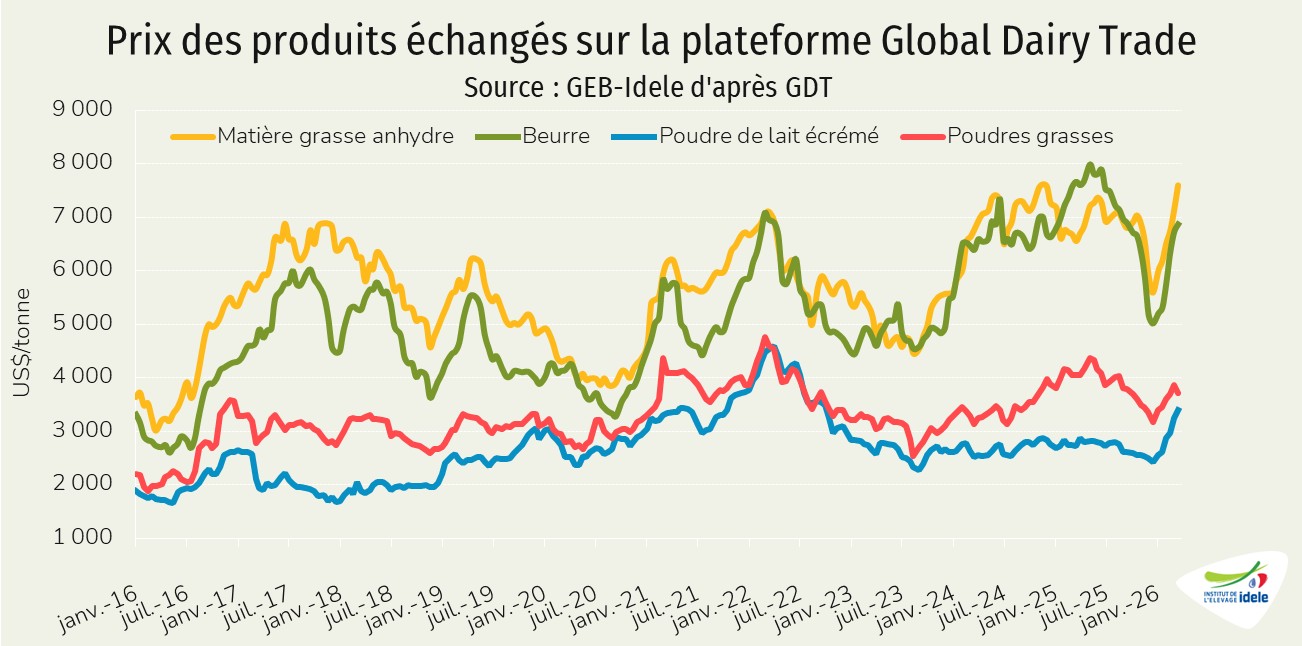

Début 2026, la collecte laitière française reste soutenue grâce à des gains de productivité. Les exportations et les achats des ménages ont progressé en volume. La production mondiale de lait continue de croître, alimentant un marché déjà abondant. Cette surproduction exerce une pression à la baisse sur les prix à la production, même si les cours des commodités se redressent. Par ailleurs, le conflit en Iran et la paralysie du détroit d’Ormuz pourraient fortement perturber les échanges laitiers mondiaux selon la durée du conflit.

Lait de vache » Collecte laitière »

Collecte française en hausse, prix en baisse

Dernière révision leLa collecte laitière française reste dynamique en ce début d’année 2026, portée par des gains de productivité. Mais les prix du lait baissent face à un surplus de production difficile à absorber.

La collecte laitière reste soutenue début 2026

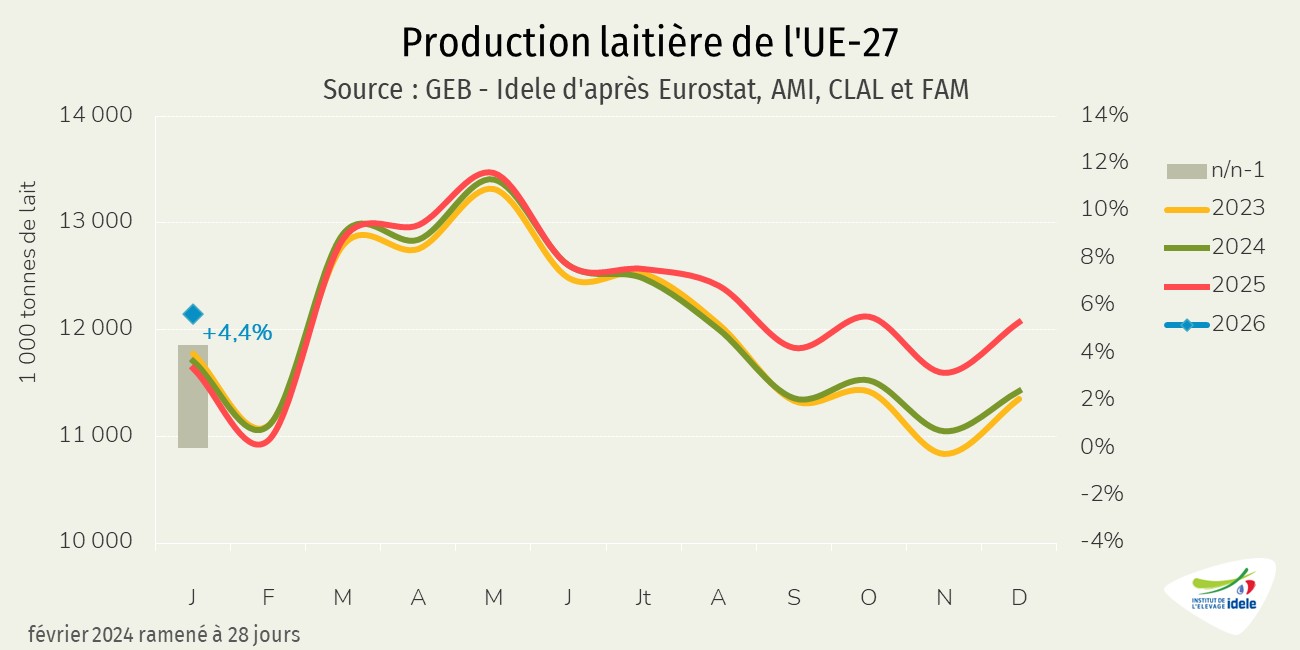

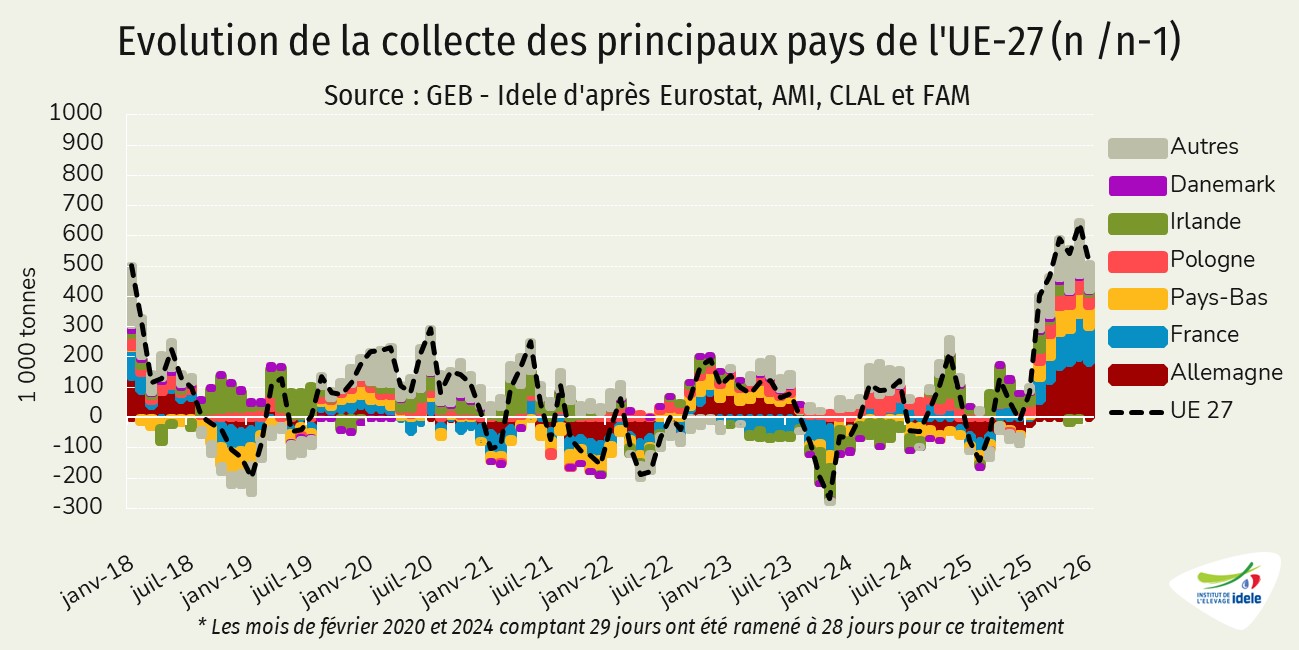

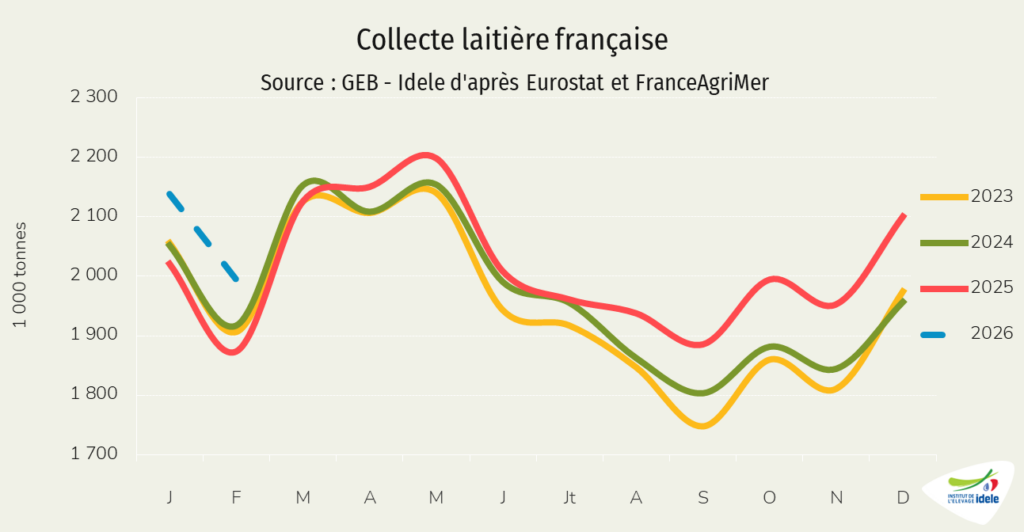

En janvier 2026, la collecte laitière française a poursuivi son net redressement (+5,8% /janv. 2025). Et, selon les enquêtes hebdomadaires de FranceAgriMer, cette tendance se serait prolongée en février, avec une hausse sur un an estimée à plus de 6%. Cette progression intervient malgré la poursuite du repli du cheptel laitier (-2,4% /janv. 2025). Elle s’explique par un gain marqué de productivité, soutenu par des coûts d’alimentation contenus, la bonne qualité des fourrages récoltés en 2025 et la montée en puissance de la robotisation dans les élevages.

La mise à l’herbe des vaches reste pour l’heure partielle, freinée par des conditions de portance des sols parfois insuffisantes. Dans ce contexte, la ration distribuée à l’auge demeure déterminante pour soutenir les performances laitières.

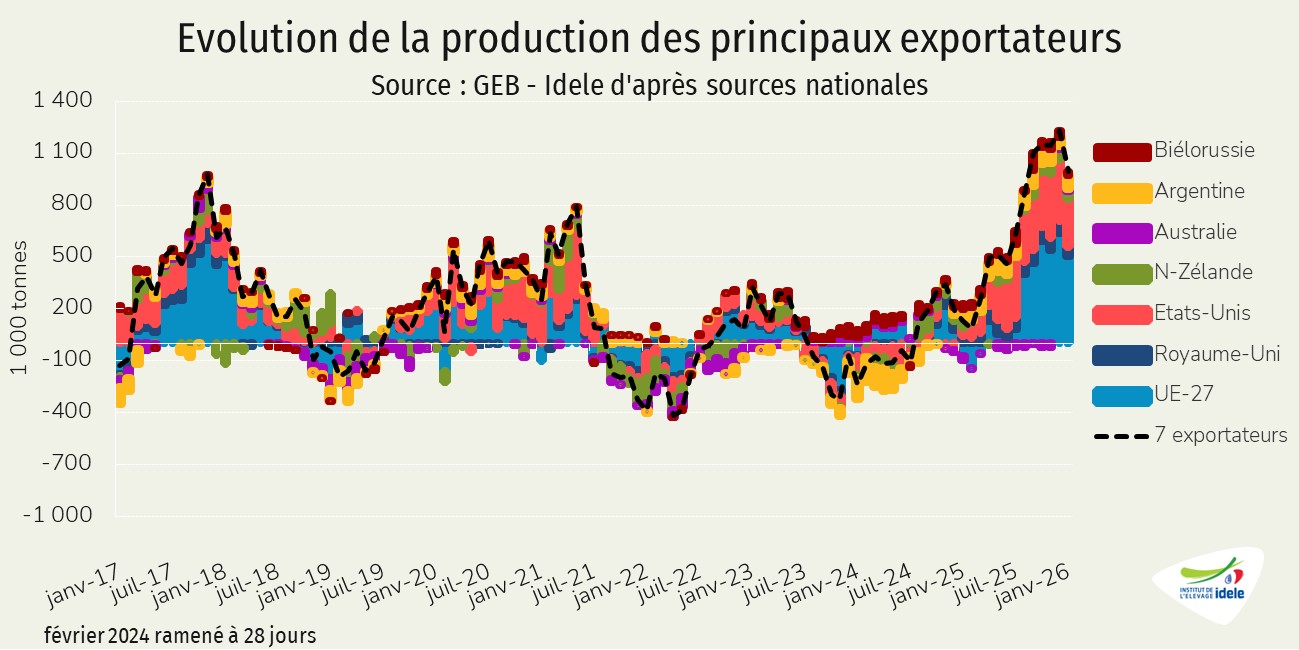

En mars la collecte française semble rester sur une dynamique de hausse alors même que le prix du lait a baissé. Les regards se tournent désormais vers avril : la baisse des prix entraînera-t-elle un reflux de la production ? À l’échelle européenne, la collecte est également restée très dynamique en janvier (voir article collecte monde). Reste à déterminer dans quelle mesure la baisse des prix du lait influencera, dans les prochains mois, le niveau de production au sein de l’UE alors que les prix des commodités se redressent. À ces incertitudes s’ajoutent les effets, encore difficiles à mesurer, de la FCO qui a touché le Grand Ouest l’été dernier. Les décalages de vêlages attendus pourraient en effet perturber le pic de production printanier et déplacer une partie des volumes vers la période estivale.

Le prix du lait sous pression face au surplus de production

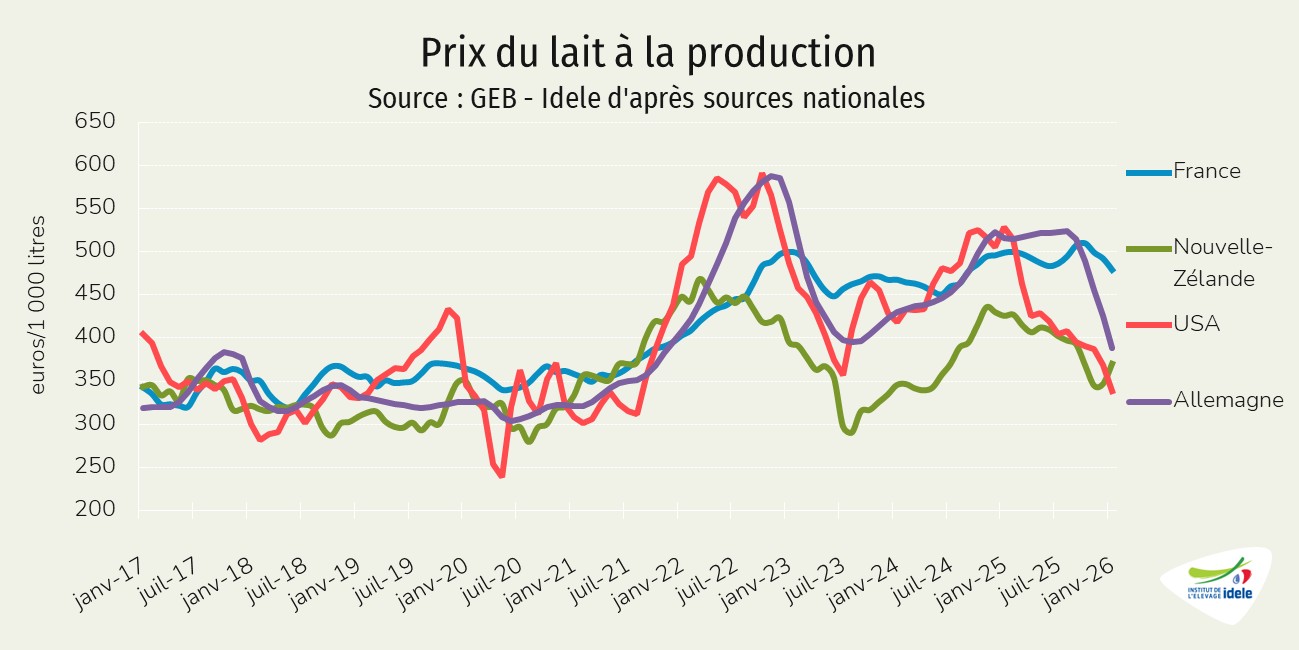

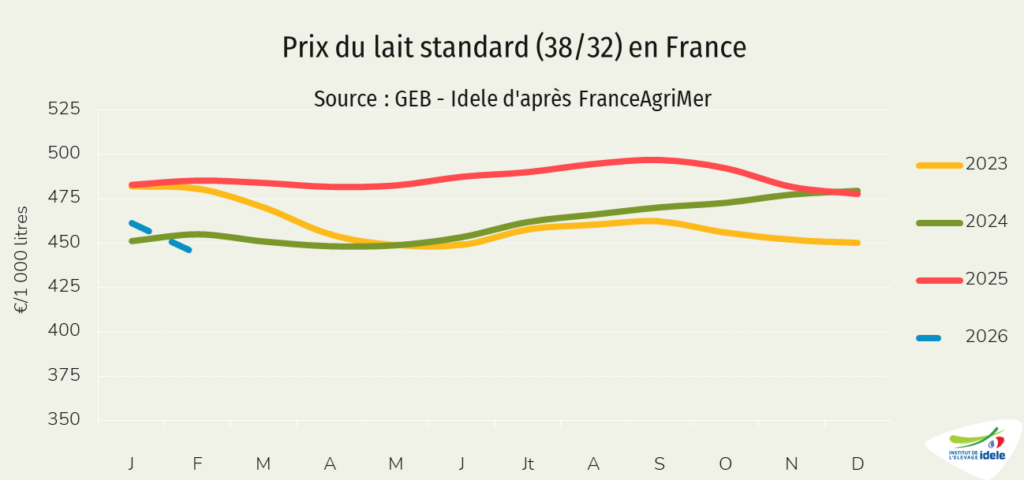

Depuis octobre dernier, le prix du lait en France a amorcé un recul. En janvier pour un lait standard (38 g/l de TB et 32 g/l de TP), le prix s’est établi à 461 €/1 000 litres, passant largement sous son niveau de janvier 2025 (-22 €).

Selon l’observatoire de l’Eleveur Laitier, le prix standard poursuivrait son repli en février (estimé à -40 € /fév. 2025). En mars, les prix devraient encore diminuer, de 5 à 10 € en moyenne par rapport au mois précédent.

Reste à savoir si cette tendance se poursuivra ou si un redressement interviendra. Le surplus de lait, observé depuis plusieurs mois en France et dans l’UE, devient de plus en plus difficile à absorber pour certains sites laitiers désormais saturés. Dans ce contexte, les laiteries exercent une pression à la baisse sur les prix payés aux éleveurs, afin de freiner la collecte. Tant que la production restera élevée, les prix du lait auront du mal à repartir à la hausse.

Marge laitière en recul

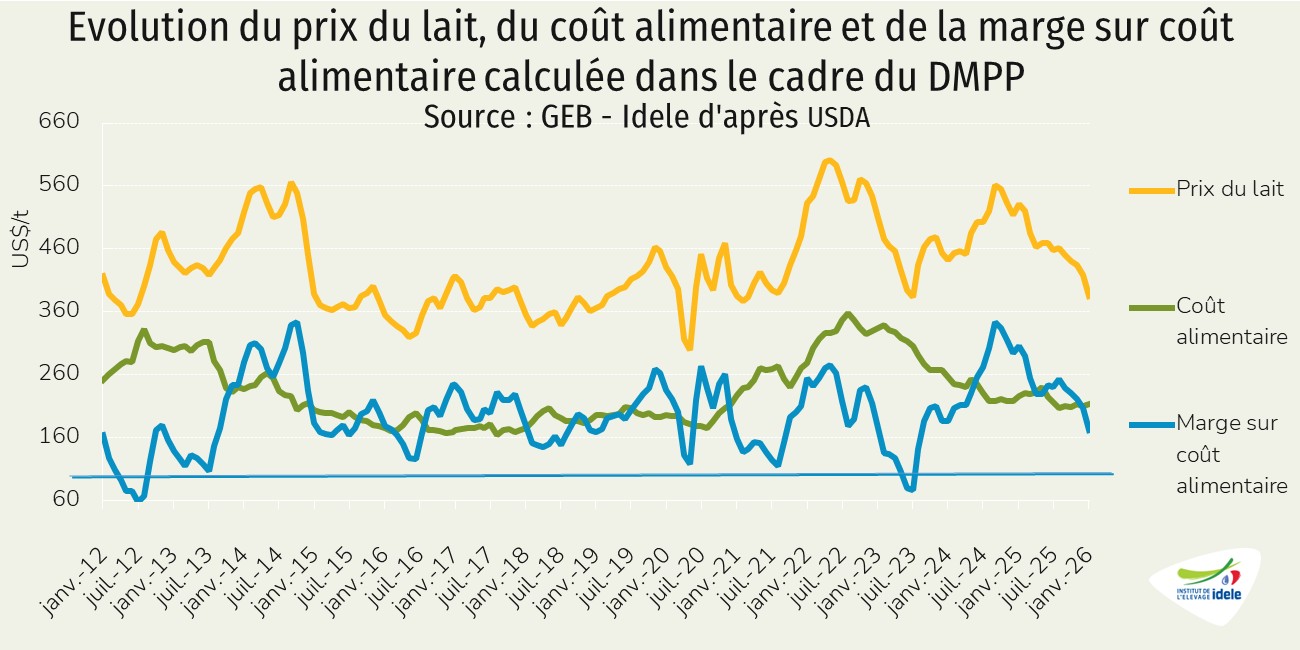

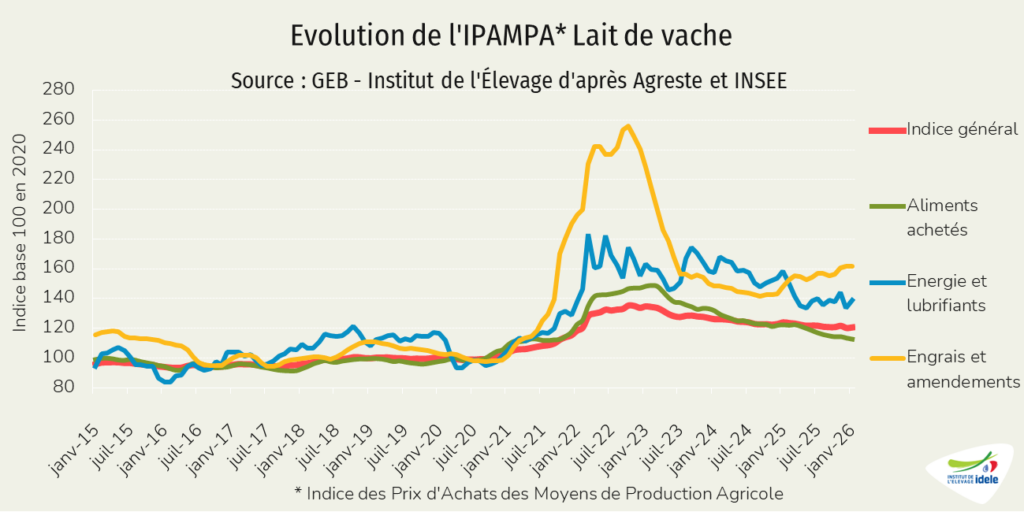

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 58% des coûts de production en zone de plaine), ont très légèrement augmenté en janvier 2026 d’un mois sur l’autre (+0,3%) et ont diminué de 2,7% /janv. 2025. Sur un an, le recul est toujours marqué pour le poste aliment acheté (-7,9% /2025), pour l’énergie (-12,6%) mais en hausse soutenue pour les engrais (+9,5%). Dans l’ensemble, les charges courantes ont diminué de 3,7% sur un an, alors que les biens d’investissement ont légèrement augmenté de 0,9%. Le conflit au Moyen-Orient déclenché le 28 février a fait flamber le prix de l’énergie et des engrais. Son impact ne sera visible sur l’IPAMPA qu’à partir de la publication de l’indice de mars.

La marge MILC, estimée à 236 €/1 000 l en janvier dernier, connaît son troisième mois consécutif de recul, perdant 13 € sur un mois. Ce repli résulte de la combinaison d’une baisse du prix du lait, d’une stabilité des prix des produits issus de la vente des animaux et d’une très légère hausse des charges. Sur un an, la MILC reste toutefois en progression, avec une augmentation de 21€/1000 l. Le produit lait a baissé de 20 €, les coproduits viande ont augmenté de 31€, tandis que les charges se sont réduites (-10€). À noter, les charges considérées dans la marge MILC se basent sur l’IPAMPA qui ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à début 2025. Par ailleurs les investissements en élevages laitiers ont été importants ces dernières années et les charges associées ne sont pas encore pris en compte dans la MILC et l’IPAMPA qui sont en base 2020.

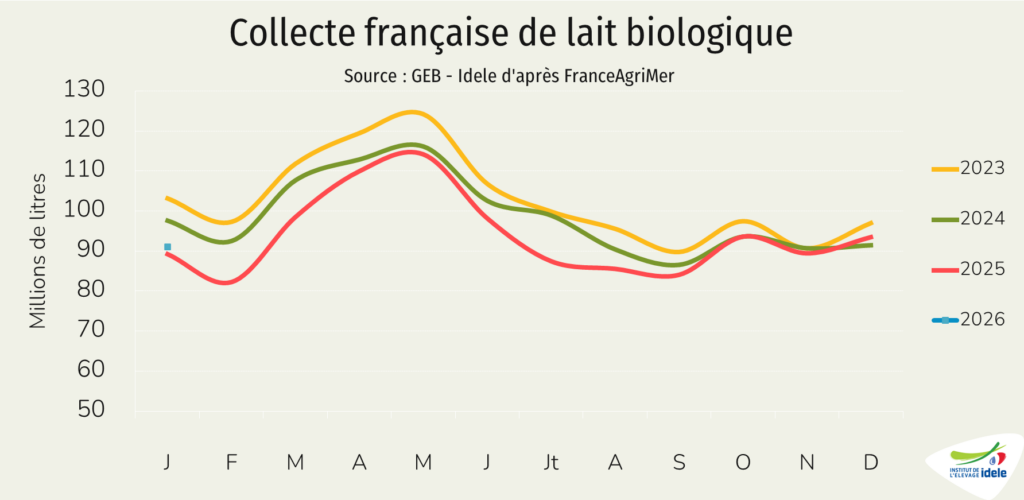

Rebond de la collecte de lait bio

Après trois années de repli, la collecte de lait bio renoue avec la croissance depuis décembre 2025. En janvier 2026, la collecte a progressé de 2% sur un an, pour atteindre 91 millions de litres. Cette reprise intervient toutefois dans un contexte de forte contraction du nombre de livreurs: la filière a perdu 5,5% de ses producteurs en un an, pour s’établir à 3500 exploitations en janvier 2026.

La hausse de la collecte s’explique ainsi par un gain de productivité des vaches laitières. Les fourrages d’herbe et de maïs, de bonne qualité en 2025, ont favorisé une amélioration des performances, tant en volume de lait produit qu’en matière sèche utile, avec des taux de matières grasses et protéiques en progression. La mise au pâturage reste néanmoins irrégulière, rythmé par des épisodes pluvieux. Dans ce contexte, le maintien d’une ration à l’auge de qualité, en complément du pâturage, contribue à soutenir la production par vache.