La production laitière française et européenne sous tension face aux risques sanitaires

Dernière révision le

La rentrée apparait incertaine pour la production laitière française. Après trois années de recul, la collecte a regagné en dynamisme depuis fin 2023. Cependant, l’apparition de la Fièvre Catarrhale Ovine (FCO) de sérotype 3 en août, conjuguée à la recrudescence de la Maladie Hémorragique Épizootique (MHE), suscite de vives inquiétudes au sein de la filière. La FCO 3, présente dans d’autres pays européens, affecte déjà leur collecte.

En Europe, la collecte de lait reste modérée et connaît un recul à l’échelle mondiale, bien qu’une reprise partielle soit observée en Nouvelle-Zélande et en Argentine. Parallèlement, les cours du beurre et des matières grasses se sont maintenus à des niveaux élevés tout au long de l’été. La demande mondiale, particulièrement forte aux États-Unis, contraste avec une production relativement limitée. La propagation rapide de la FCO accentue la pression sur le marché du beurre, entraînant une envolée des cours en France et en Europe.

Lait de vache » Collecte laitière »

Rentrée incertaine : collecte laitière dynamique mais menaces sanitaires

Dernière révision le

La collecte laitière française a poursuivi une dynamique positive cet été. Toutefois, l’arrivée de la Fièvre Catarrhale Ovine (FCO) et la reprise de la maladie hémorragique épizootique (MHE) inquiètent la filière pour l’automne. Parallèlement, les ventes en magasins sont soutenues depuis le début de l’année, malgré un repli durant l’été.

Collecte française : entre optimisme et menaces sanitaires pour l’automne

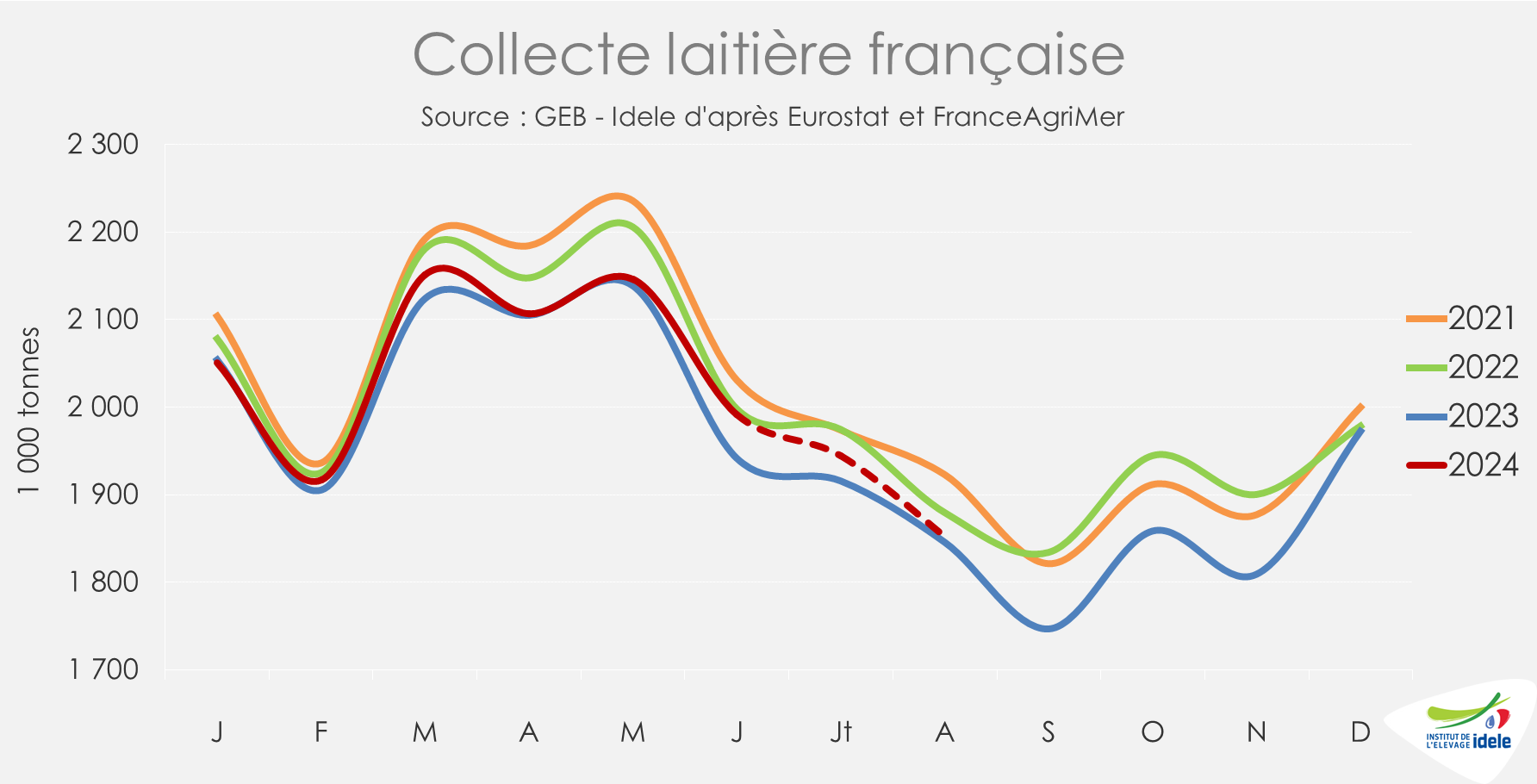

En juin, la collecte laitière française a progressé de +2,6% /juin 2023, renforçant ainsi la dynamique positive observée depuis le début de l’année. Selon les enquêtes hebdomadaires de France Agrimer, la collecte aurait progressé sur un an de +1,5 % en juillet et de +0,3% en août. Sur 8 mois, la collecte serait en hausse de +0,8% /2023. La très bonne qualité des maïs ensilage récoltés en 2023, combinée à des conditions de pâturage particulièrement favorables cet été, a eu des effets indéniables. Début août, la chaleur a toutefois affecté la production. Au cours du 1er semestre, la hausse de la collecte a été très marquée en région Grand Est (+4,4% /2023) et en Pays de la Loire (+2%). Elle a été plus modérée en Haut de France (+1%) et en Bretagne (+0,5%) et stable en Normandie. Les mois de juillet et août ont été très positifs dans ces régions avec des augmentations notables : +2,6% en région Grand Est, +1,9% en Normandie, +1,5% en Pays de la Loire, +1,3% en Bretagne et +0,9% en Haut de France.

La collecte semble bien orientée pour l’automne et l’année 2024 pourrait se solder par une reprise après 3 années de recul. Les maïs ensilage de 2024 sont plutôt attendus avec des rendements prometteurs et une bonne qualité. L’inquiétude principale porte sur la date de récolte, alors que les semis ont souvent été très tardifs. Des surfaces importantes seront récoltées en octobre mais dans quelles conditions ? L’herbe récoltée au printemps ne s’avère pas de grande qualité par manque d’ensoleillement et excès de précipitations et nécessitera d’être complémentée. Toutefois, des ensilages et enrubannages de qualité ont pu être réalisés cet été.

La rentrée a toutefois été perturbée par la propagation rapide de la Fièvre Catarrhale Ovine (FCO) de sérotype 3 arrivée en France par le Nord. Détectée pour la première fois aux Pays Bas en septembre 2023, elle s’est étendue à la Belgique, à l’Allemagne et au Royaume Uni. Elle a atteint la France, le Luxembourg et le Danemark en août 2024. Dans les élevages laitiers touchés, la maladie peut entraîner une chute significative de la production pendant plusieurs semaines, ainsi que des cas d’avortements et de vêlages précoces. A la fin août aucun impact notable sur la collecte nationale n’a été constaté mais les inquiétudes sont vives pour l’automne. D’autant que la maladie hémorragique épizootique (MHE) a repris de l’ampleur cet été.

Prix du lait en hausse

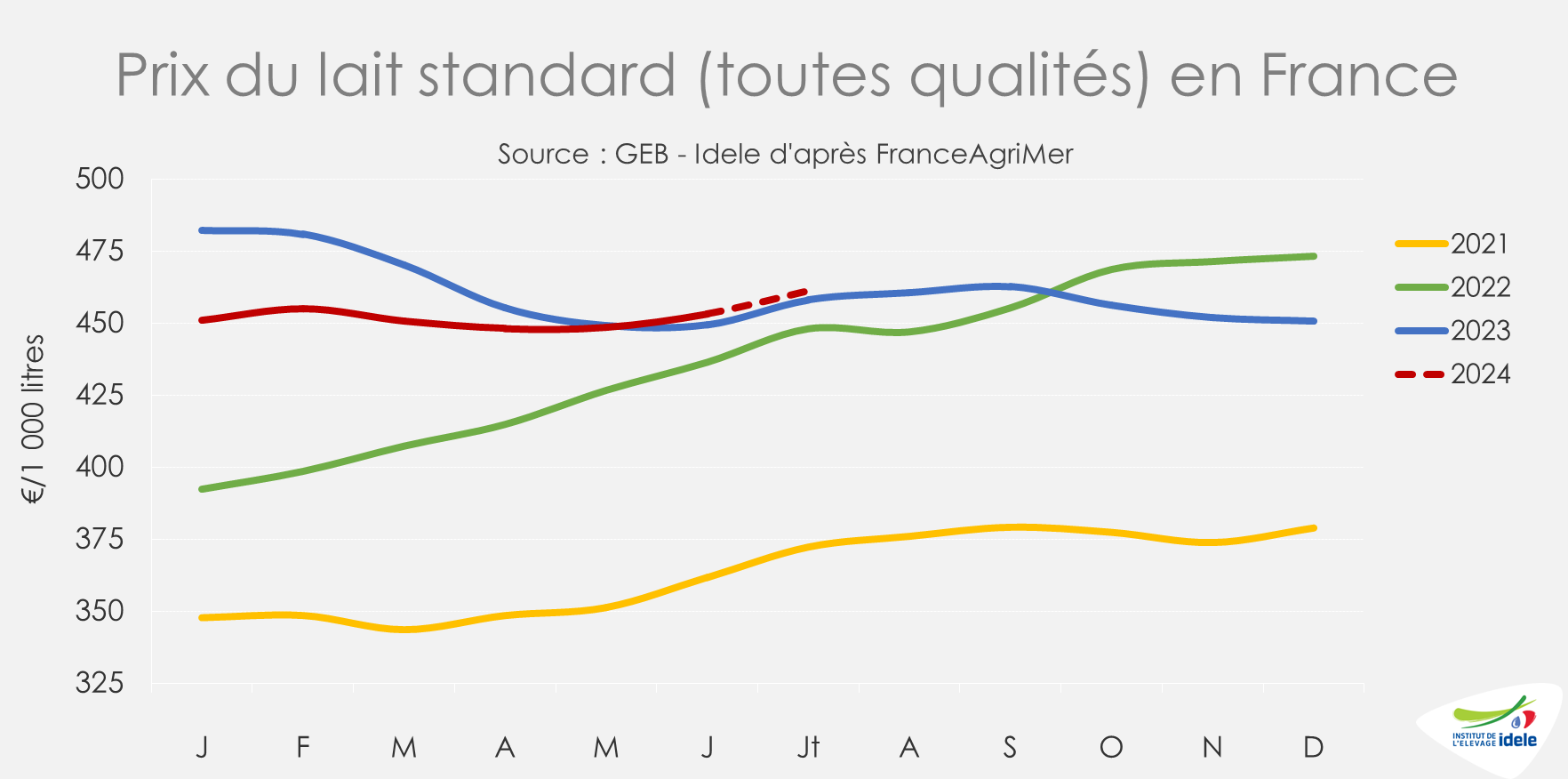

Depuis le début de l’année, le prix du lait standard (toutes qualités) en France avoisine les 450 €/1 000 l. En juillet, il serait en légère progression et atteindrait 461 €/1 000 l, sensiblement supérieur à juillet dernier (+0,6%). Cette hausse se serait poursuivie en août et septembre, de +5 à +10 €/1 000 l d’après l’Éleveur Laitier. Pour les mois à venir, on peut s’interroger sur l’impact de la progression du prix allemand, en hausse continue depuis le début de l’année et qui a de nouveau dépassé le prix français depuis mars 2024. Également, l’envolée des cours du beurre en France et en Europe ces dernières semaines (voir article beurre) perturbe le marché. Y aura-t-il des conséquences sur le prix du lait aux éleveurs ?

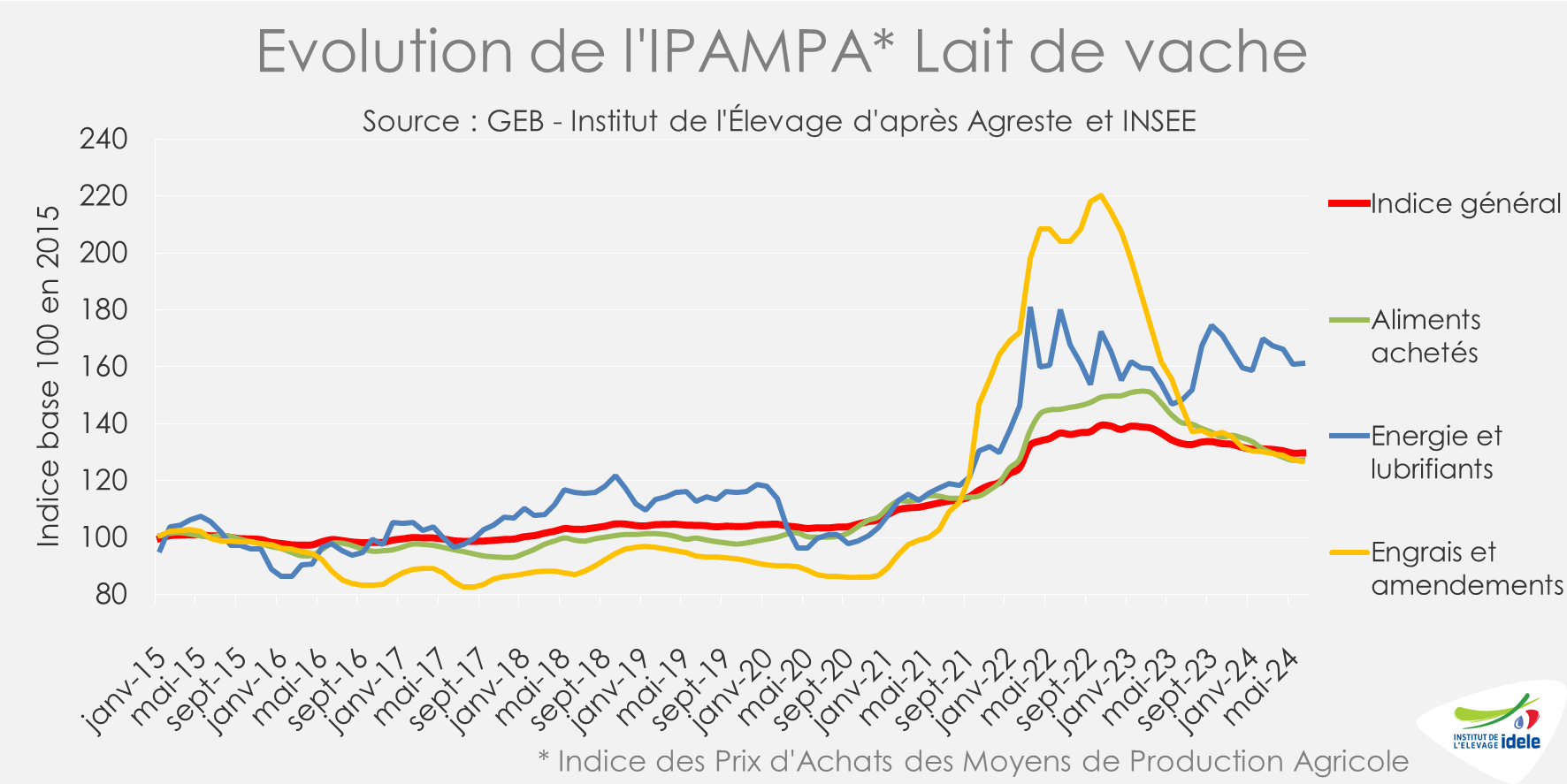

Du côté des charges en élevages, l’IPAMPA lait de vache (qui représente 50% des coûts de production), s‘est stabilisé en juin 2024 (stable /mai 2024 et -2,5% /juin 2023). Sur 1 an le recul est très marqué pour le poste aliment acheté (-9,4% /2023) et les engrais (-13,3%) et en hausse pour l’énergie (+8,8%).

La marge MILC, estimée à 144 €/1 000 l en juin, a baissé de -6 € en un mois sous l’effet d’un recul du produit lait, le produit de la vente des animaux s’étant quant à lui amélioré (hausse des cotations) et les charges stbilisées. La MILC a cependant augmenté de +6 €/1 000 l sur un an. Le produit lait est resté stable, les co-produits viande ont baissé (-3 €), tandis que les charges se sont aussi réduites (-10 €).

Bonne tenue de la consommation de produits laitiers avant un repli estival marqué

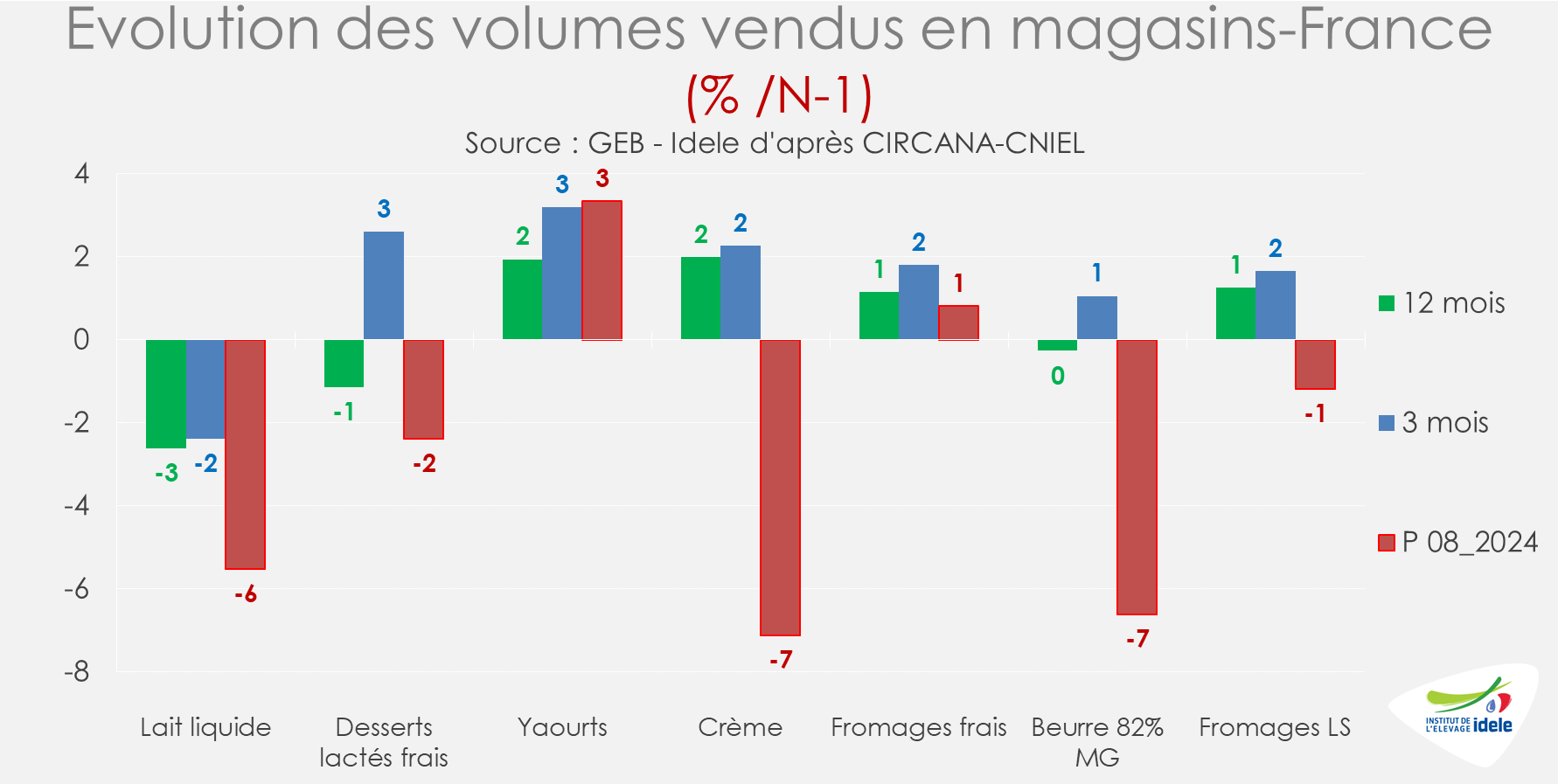

Sur les 8 premières périodes de l’année (cumul à mi-juillet), les ventes en magasins de produits laitiers en équivalent lait ont progressé de +0,5% /2023. Elles ont été particulièrement soutenues en périodes P5 (+1,8%), P6 (+3,7%) et P7 (+3,8%) avec des ventes en hausse pour tous les produits laitiers à l’exception des laits conditionnés. Les ventes ont cependant décroché en P8 (-3,3% – période du 14/07 au 11/08). L’été, habituellement synonyme de plus faible consommation de produits laitiers, a connu un repli marqué cette année, notamment pour la crème (-7%), le beurre (-7%) et le lait conditionné (-6%). Les tendances d’achat à la rentrée sont à surveiller.

Derrière cette bonne tenue des ventes en magasins se cache une baisse de valorisation dans les achats : les consommateurs s’orientent davantage vers les marques de distributeurs (MDD) aux dépens des marques nationales. Par exemple, dans le segment des produits ultra-frais, les marques nationales représentaient 51 % des volumes achetés en 2021, une part tombée à 46 % au premier semestre 2024. Pour le lait conditionné, où les MDD dominent déjà largement, les marques nationales représentaient 35 % des volumes en 2021, contre 31 % au premier semestre 2024. Les produits premiers prix occupent une faible part du marché des produits laitiers, mais leurs volumes de vente sont en progression. Pour la crème conditionnée, où leur présence est la plus marquée, leur part de marché est passée de 3,8 % en 2021 à 5,4 % au premier semestre 2024.

Lait de vache » Collecte laitière »

La production mondiale reste limitée

Dernière révision le

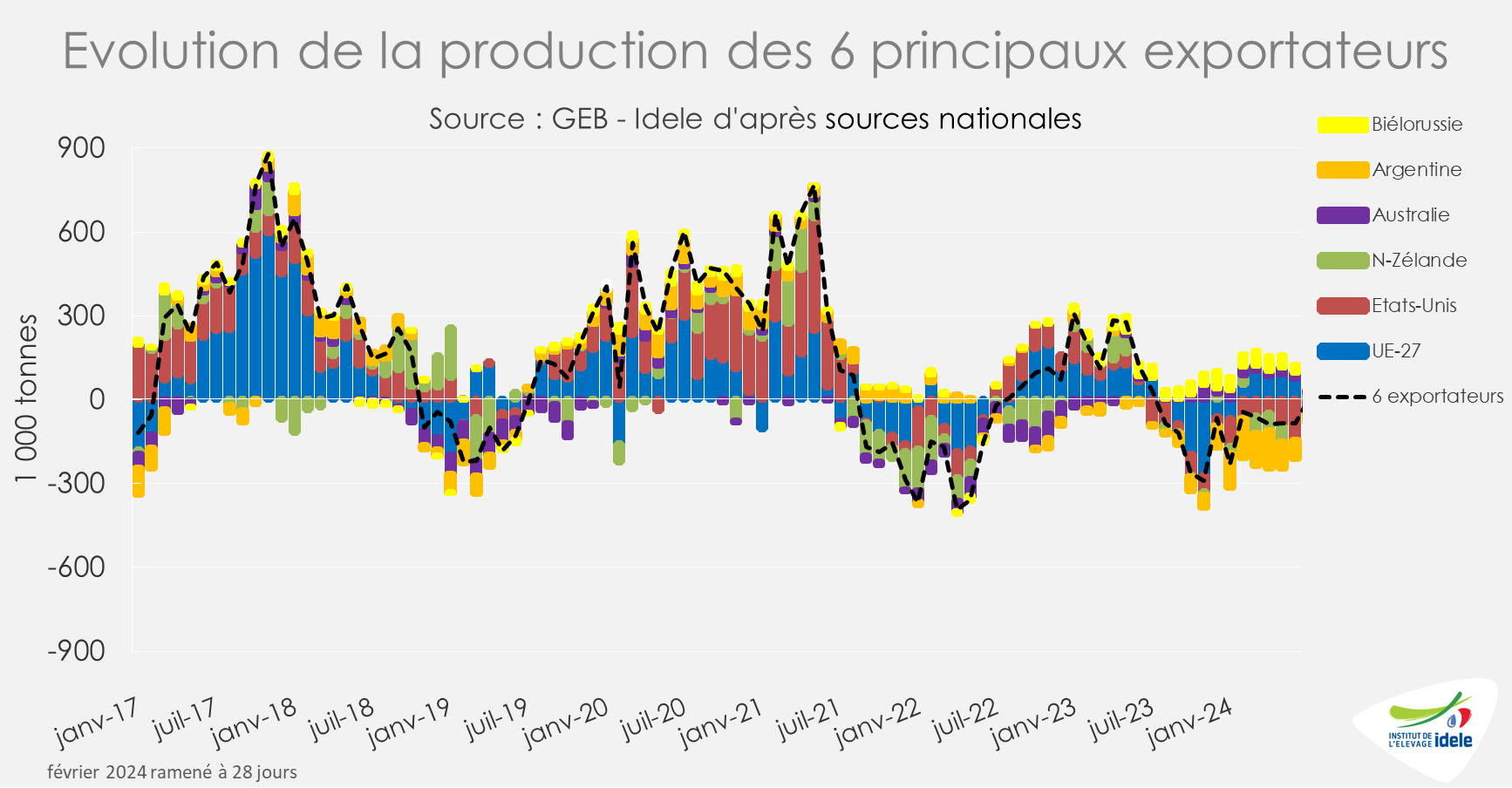

Limitée par des collectes en retrait en Nouvelle-Zélande, aux États-Unis et surtout en Argentine, l’offre laitière cumulée des principaux exportateurs est en retrait depuis le début de l’année. Des redressements de collectes sont cependant observés.

Production laitière en recul chez plusieurs exportateurs mondiaux

Sur le premier semestre 2024, la production de lait cru des six premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande et UE-27) était en retrait sur un an (-0,4% /2023). Les dynamiques divergentes observées depuis le début de l’année sont restés globalement les mêmes tout au long du semestre : baisse marquée en Argentine, baisses plus modérées en Nouvelle-Zélande ou aux États-Unis et hausses plus ou moins prononcées en UE, en Biélorussie ou en Australie.

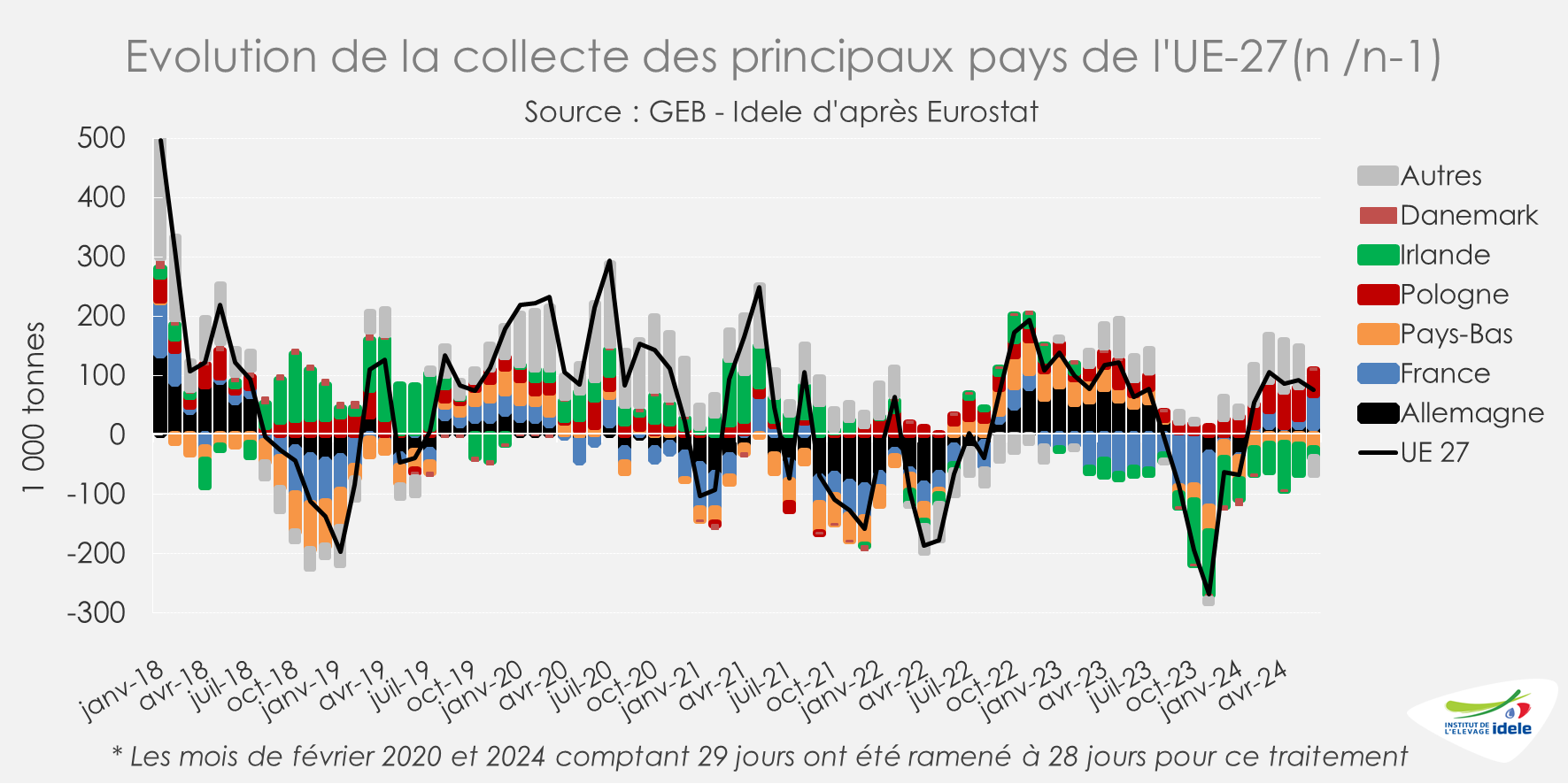

Divergences au sein de la collecte laitière européenne

La collecte au sein de l’UE-27 a été orientée à la hausse depuis le début d’année. Cette progression demeure néanmoins limitée. En cumul sur le premier semestre 2024, elle atteignait ainsi 74,6 Mt (+0,5% /2023). Mais au sein de la zone, les variations annuelles des collectes restaient très différentes. La hausse de la collecte européenne au premier semestre 2024 étant désormais portée notamment par les progressions en France (+1% /2023 à 12 380 tonnes) et surtout en Pologne (+4% à 6 910 tonnes) alors qu’elle était en revanche en nette baisse en Irlande (-6% à 4 470 tonnes), comme observé régulièrement depuis le 2nd semestre 2023. Les perspectives de reprise sur le 2nd semestre 2024 y semblent limités d’après plusieurs experts. Et plus généralement au sein de l’UE, les progressions des épizooties de FCO aux Pays-Bas, en Allemagne et en France soulèvent des inquiétudes sur les évolutions de l’offre laitière, alors que la maladie pourrait avoir des effets sur la production de lait d’après l’ANSES.

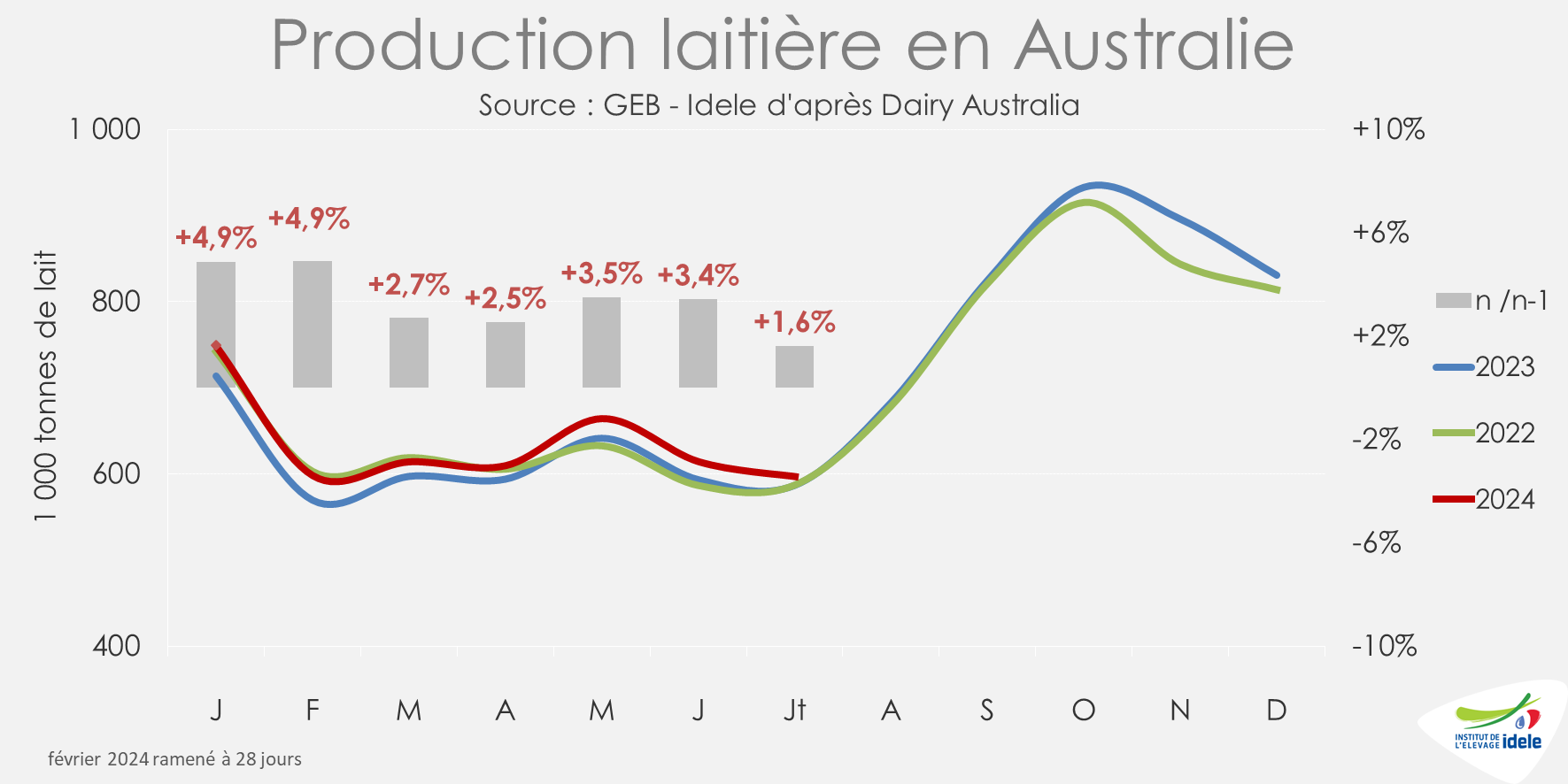

La production australienne en hausse limitée

Sur le premier semestre 2024 comme au mois de juillet, la production de lait en Australie était en hausse sur un an, mais par rapport à une campagne précédente affectée par des conditions climatiques difficiles. Sur l’ensemble de la saison laitière 2023-2024 (de juillet 2023 à juin 2024), la production australienne a atteint 8,606 millions de tonnes (+2,8% /2022-2023 mais -2,3% /2021-2022 et -5,7% /2020-2021) grâce à des conditions climatiques plus favorables.

La situation de la filière laitière reste cependant mitigée. Malgré l’augmentation de la demande de produits laitiers d’Océanie, les exportations australiennes n’ont augmenté que de +1% au cours de la saison 2023-2024. Et le début de la saison de production 2024-2025 dans le pays a été marqué par une baisse des prix du lait à la ferme. Dairy Australia prévoie une légère baisse de la production laitière au cours de la saison en cours par rapport à la saison 2023-2024.

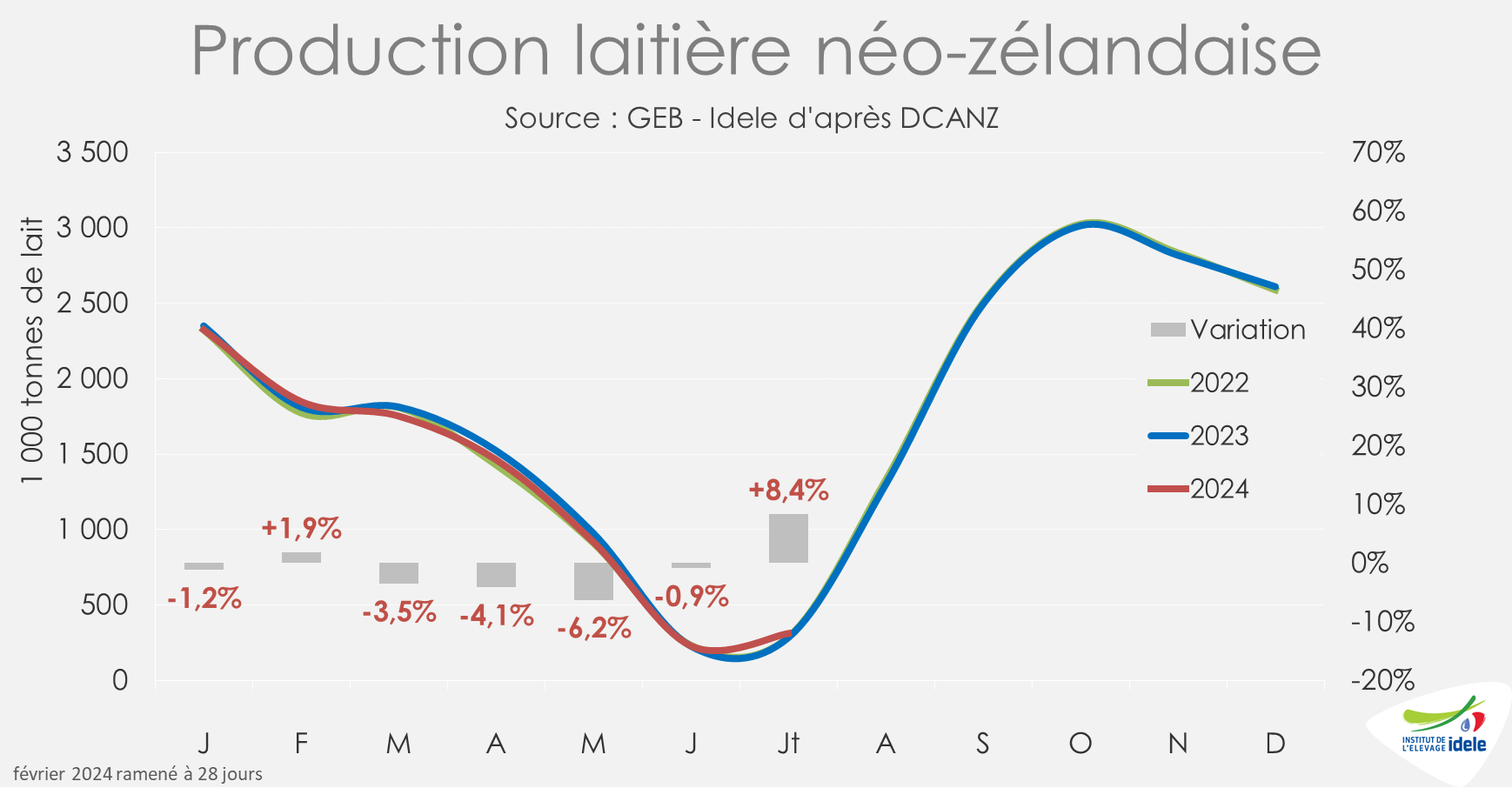

Fin du creux de production en Nouvelle-Zélande

En Nouvelle-Zélande, la campagne laitière 2023-2024 (de juin 2023 à mai 2024) s’est soldée par un recul de la production, à 21,066 millions de tonnes (-1,1% /2022-2023). Après un mois de juin en retrait sur un an (-0,9% /2023), la décroissance saisonnière de la production néozélandaise est désormais terminée. Et après plusieurs mois de baisse, la production de lait était désormais en hausse au mois de juillet 2024 (+8,4% /2024), soulignant le dynamisme de la demande en produits laitiers sur le marché mondial.

En juillet 2024, la valeur des exportations néozélandaises de poudres, de beurre et de fromage affichaient une nette hausse sur un an (+11% /2023). Plusieurs groupes et coopératives ont annoncé une augmentation du prix du lait pour la saison 2024/2025. C’était notamment le cas de Fonterra.

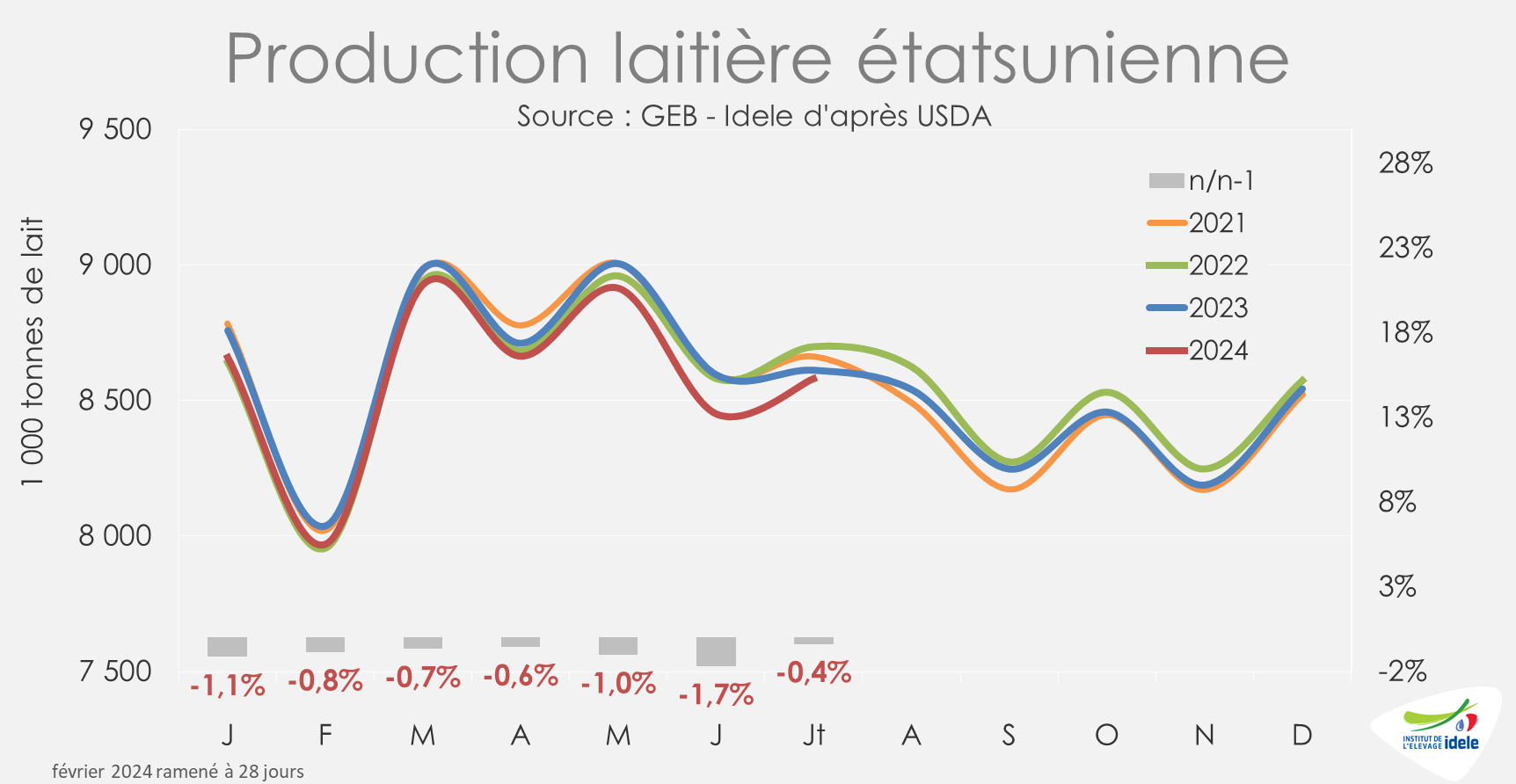

La production des États-Unis toujours en retrait

Aux États-Unis, la production laitière reste en retrait depuis le début de 2024. Sur le premier semestre 2024, elle atteignait 51,58 millions de tonnes (-1,0% /2023 et = /2022). Et au mois de juillet, elle était à nouveau en baisse sur un an (-0,4% /juillet 2023), reflétant probablement, d’après l’USDA, la diminution du cheptel de vaches laitières, le manque de génisses de renouvellement et les effets de la chaleur et du climat sur le confort des vaches et donc sur le rendement.

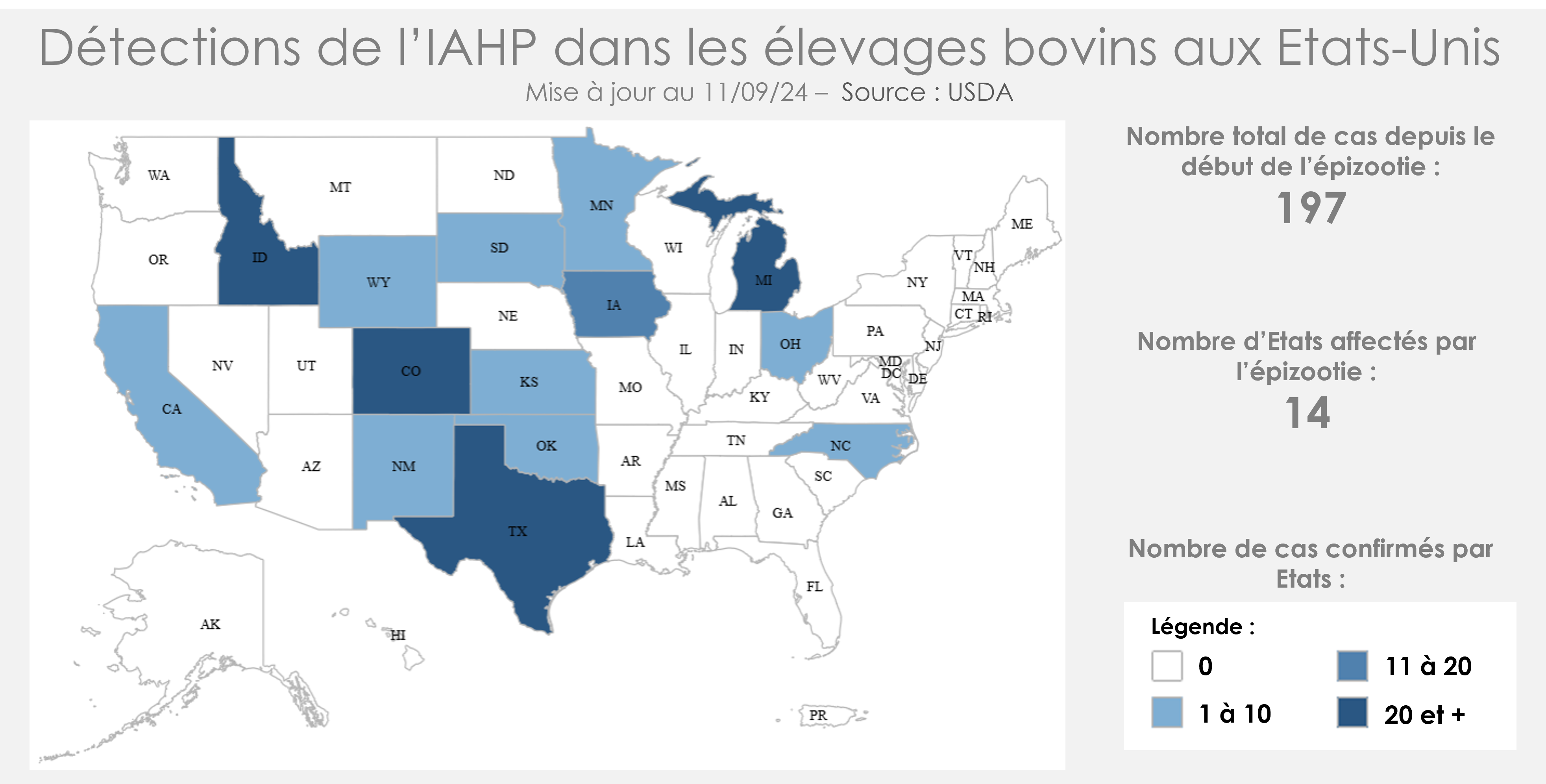

S’il est encore difficile d’en mesurer les effets, l’épidémie d’IAHP continue de progresser dans les élevages laitiers. Quatorze États sont maintenant touchés contre seulement 8 à la mi-avril. Début septembre, 197 foyers avaient été confirmés par les autorités sanitaires du pays. L’épizootie reste sous surveillance mais semble avoir peu d’effets sur les niveaux de production de lait. Aucune présence du virus n’a été décelée dans les produits finis : d’après les tests menés par la Food & Drug Administration (FDA) et rendus publics le 13 août dernier, aucun virus viable n’a été retrouvé dans les échantillons de produits laitiers (lait liquide pasteurisé et produits à base de lait pasteurisé, tels que fromages pasteurisés, fromage à tartiner, beurre, crème glacée) prélevés dans les point de vente au détail .

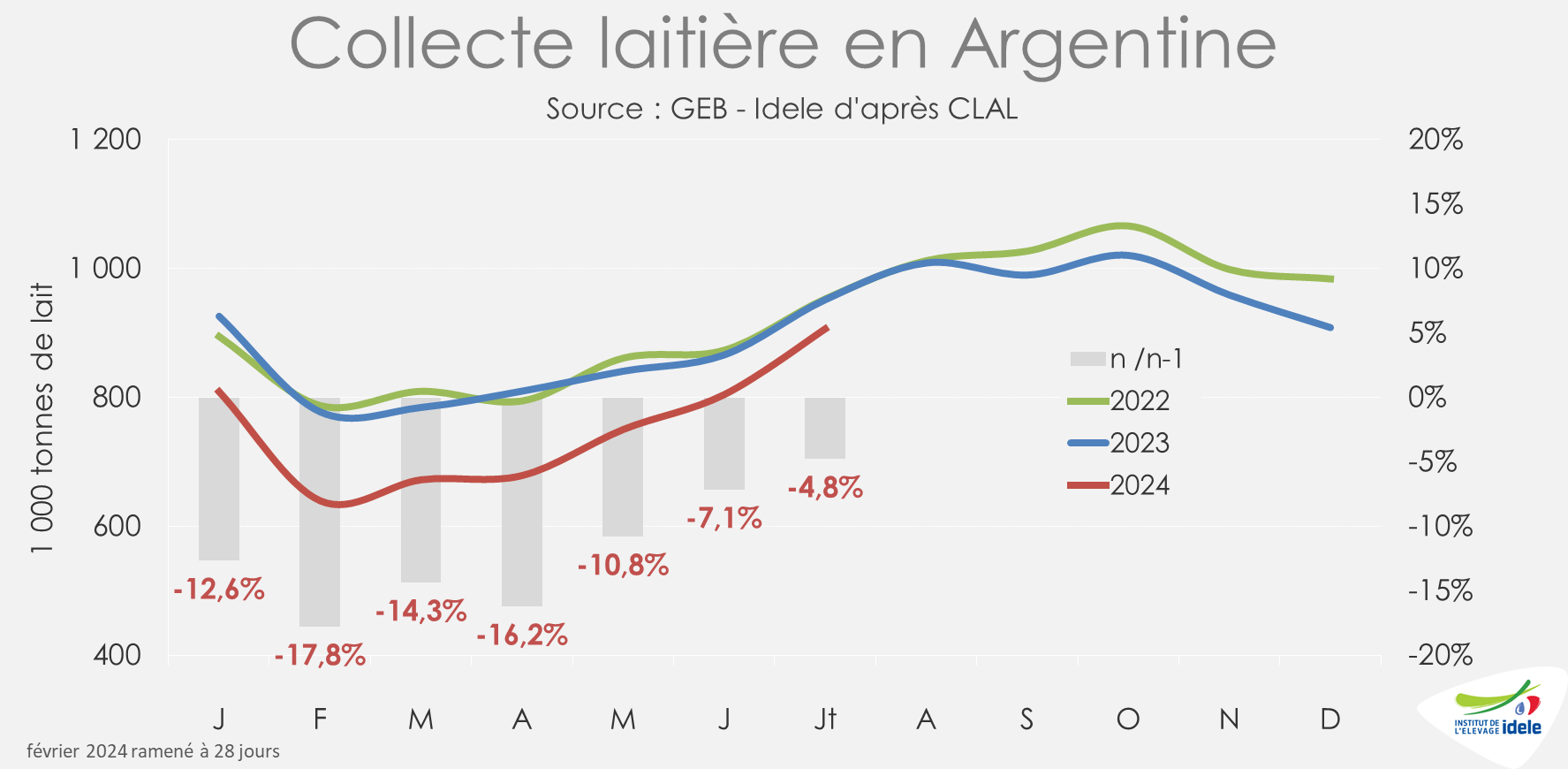

Redressement de la collecte en Argentine mais sur standards faibles

En Argentine, la production laitière est en retrait depuis le 2nd semestre 2023, affectée par trois années consécutives de sécheresses intenses, des disponibilités en fourrages limités en quantité et en qualité ainsi que la forte dévaluation du peso argentin amplifiant la difficulté des éleveurs argentins à s’approvisionner en intrants sur le marché mondial. Sur le premier semestre 2024, la collecte s’est nettement repliée (-13% /2023). Mais depuis la fin du premier semestre 2024, on assiste à un rattrapage qui reste loin d’être total cependant. En juillet 2024, la collecte de lait en Argentine atteignait 906 000 tonnes (-4,8% /2023).

D’après l’USDA, la chute brutale de la production début 2024 a entraîné une hausse rapide des prix du lait qui devrait favoriser la production au cours du second semestre. La dévaluation de la monnaie a également rendu les produits laitiers argentins plus compétitifs sur le marché mondial. Mais si les exportations de produits laitiers argentins devraient augmenter en 2024, il est probable que la production de lait finisse en retrait sur un an.

Lait de vache » Marché des produits laitiers »

Les cours mondiaux du beurre toujours soutenus

Dernière révision le

Les cotations du beurre et des matières grasses sont restées soutenues tout au long de l’été. La demande mondiale et notamment étasunienne est restée forte alors que la production demeurait relativement limitée. Des divergences sont cependant observées.

Les cours du beurre sont restés élevés durant l’été

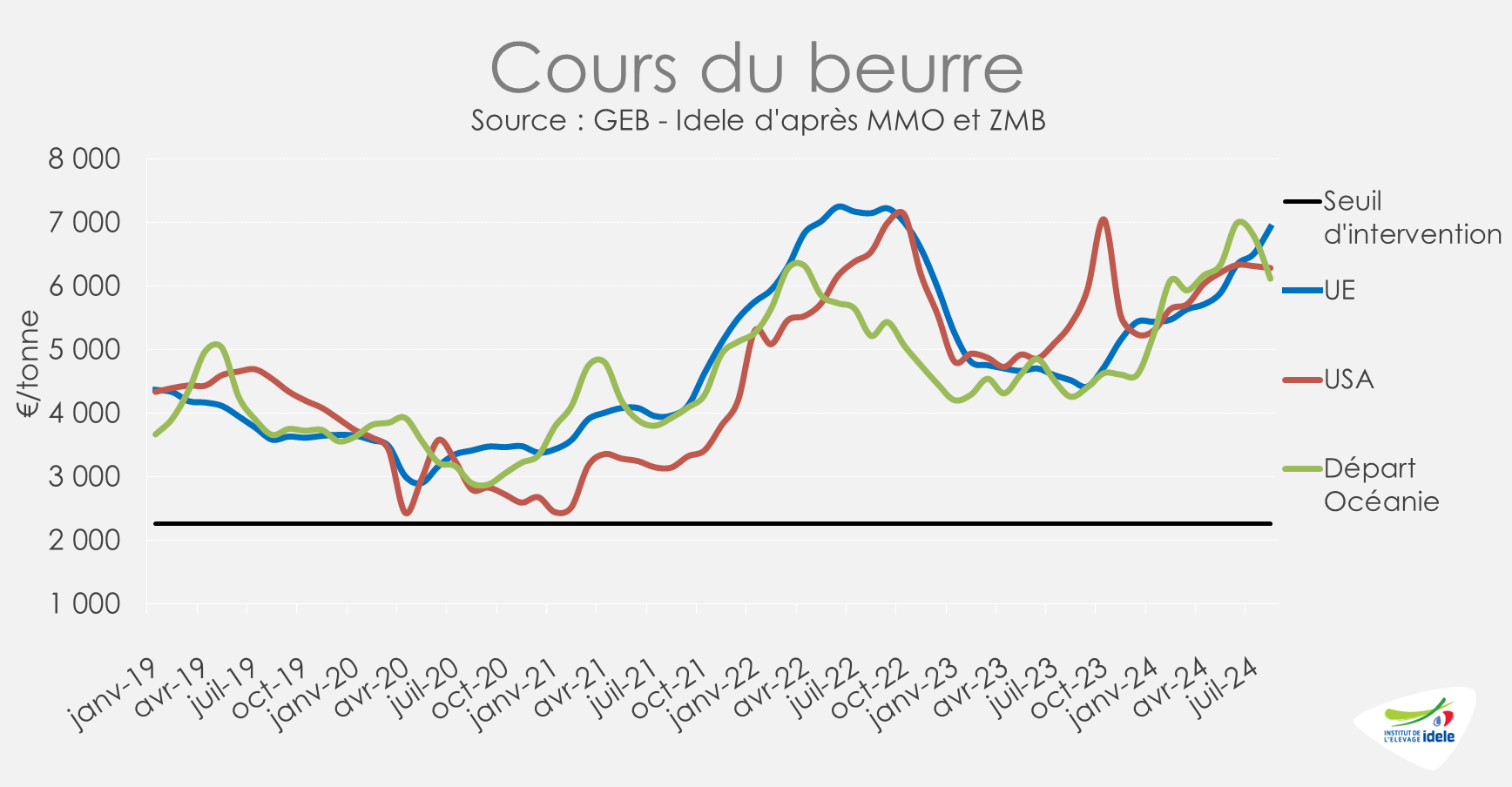

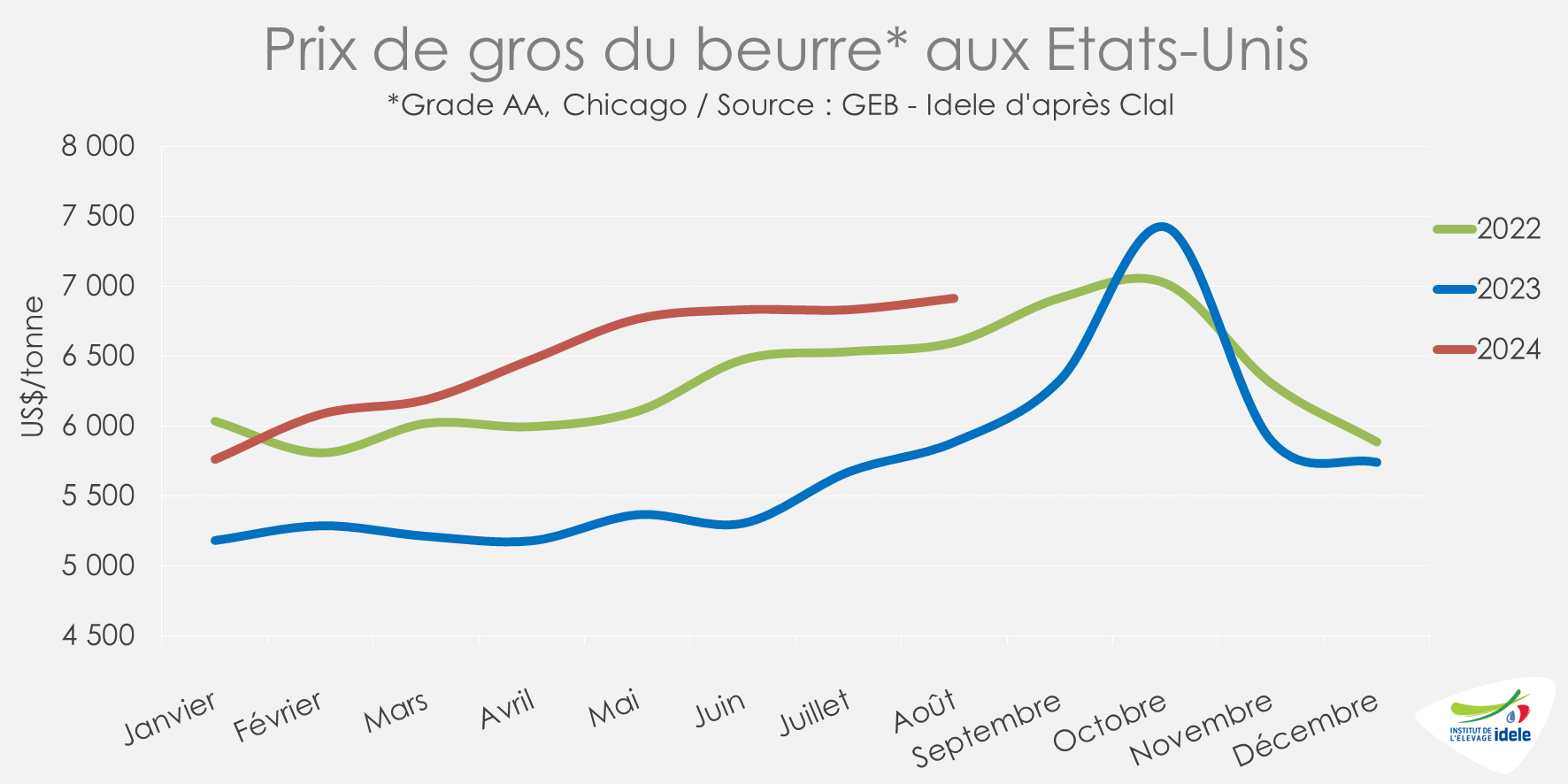

Durant le premier semestre 2024, les cours du beurre ont été globalement orientées à la hausse chez les principaux exportateurs de produits laitiers. Cette tendance s’est globalement poursuivie durant l’été même si des divergences ont pu être observées. En août 2024, d’après AMI, le cours mondial du beurre a atteint 6 629 €/tonne, en hausse de 2 321 € en un an (+54% /2023) et de 59 € en un mois (+1%).

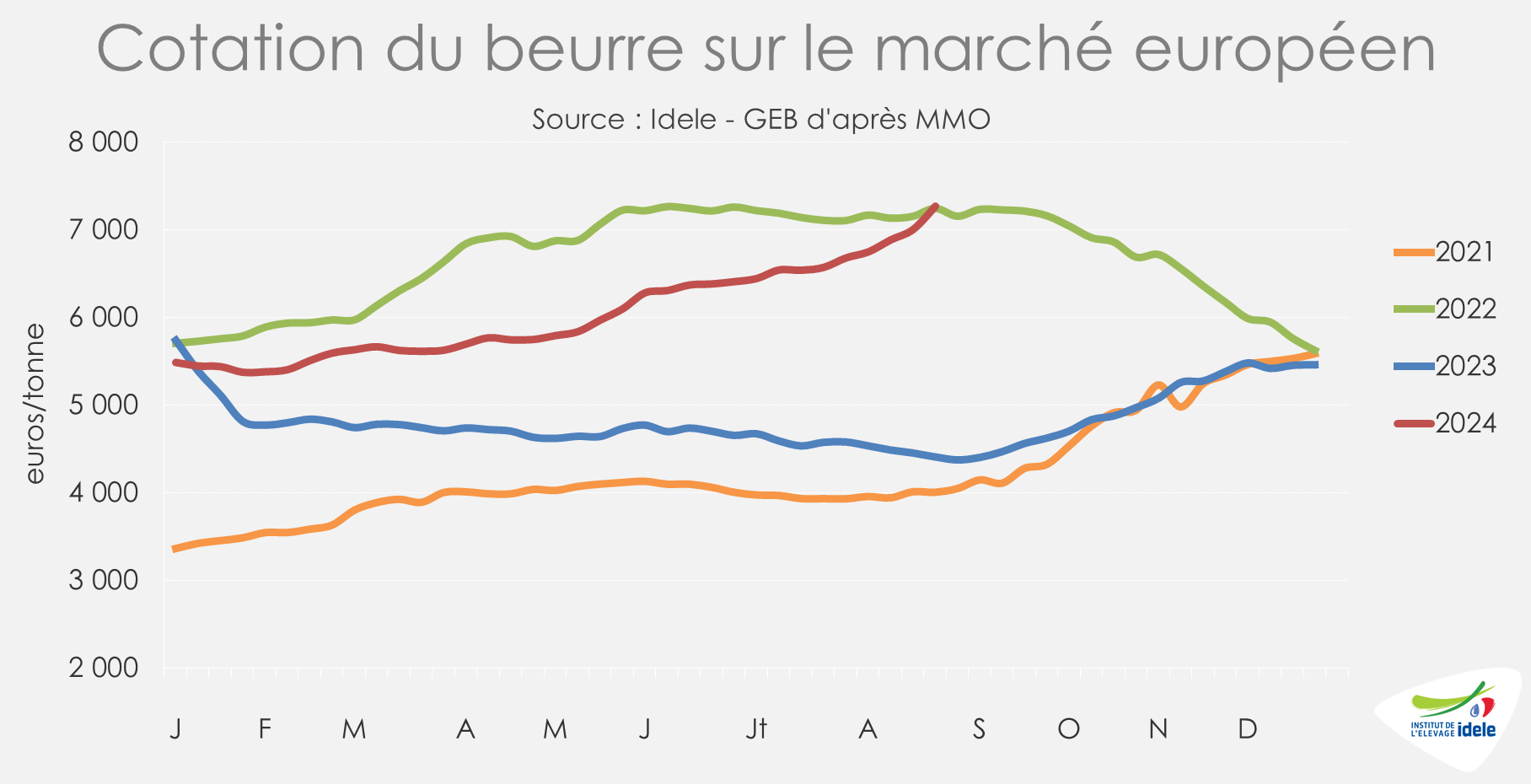

Les dynamiques ont été cependant légèrement différentes chez les principaux exportateurs. Ainsi, en euros, les cotations restaient orientées à la hausse dans l’UE-27, à 6 629 €/tonne (+6% /juillet 2024 et +53% /2023). Elles étaient relativement stables aux États-Unis, à cause du recul du dollar face à l’euro, à 6 292 €/t (= /juillet 2024 et +16% /2023) et désormais orientées à la baisse en Océanie, à 6 124 €/t (-10% /juillet 2024 mais +44% /2023).

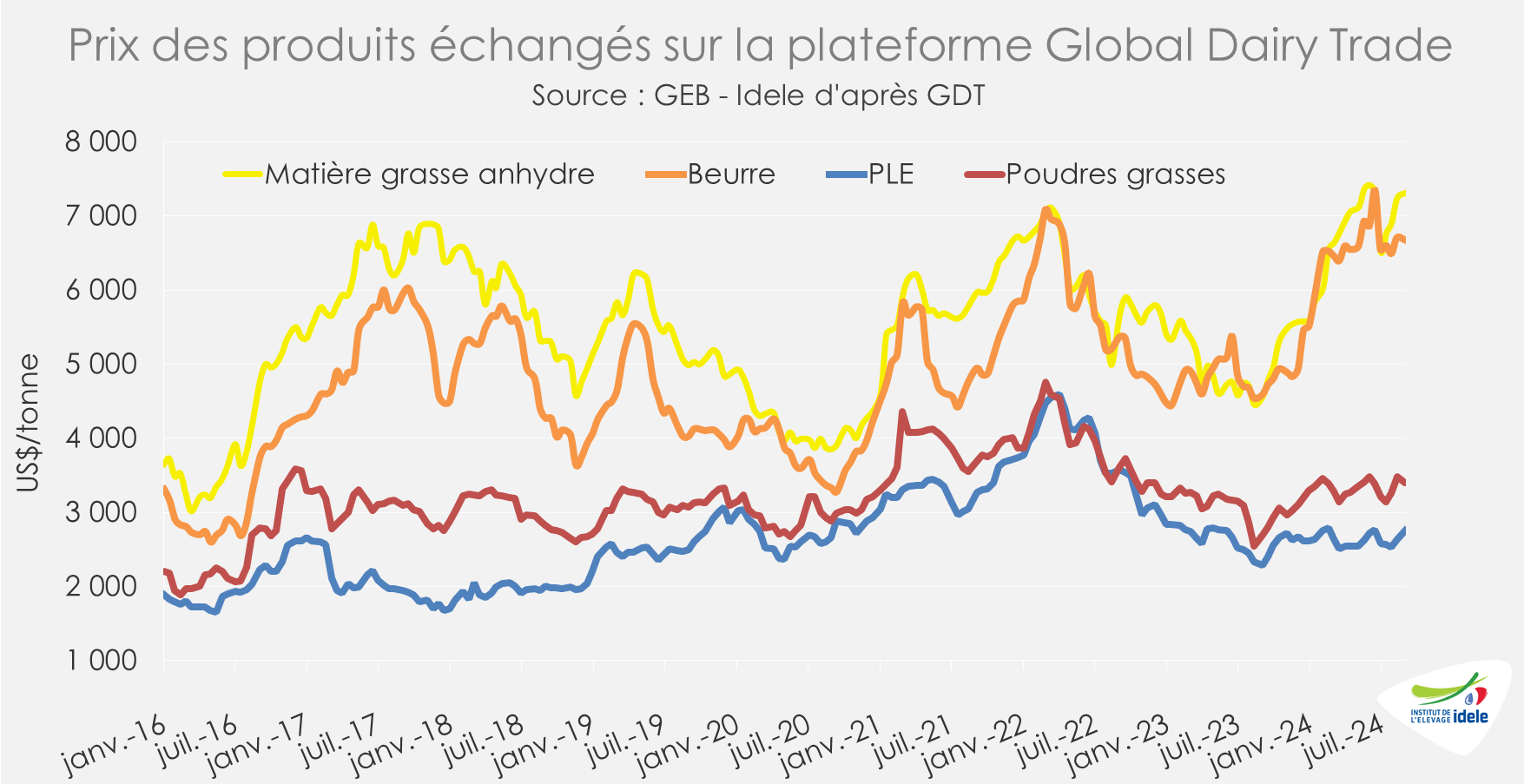

En parallèle, les enchères pour la matière grasse du Global Dairy Trade (plateforme internationale de vente aux enchères initiée par le groupe néo-zélandais Fonterra) sont restées robustes début septembre, notamment pour la matière grasse anhydre. Elles atteignaient ainsi 6 675 US$/tonne pour le beurre (6 075 €/t, +21% /début 2024) et 7 311 US$/tonne pour la matière grasse anhydre (6 653 €/t, +31% /début 2024).

Au sein de l’UE, le prix du beurre poursuivait sa progression cotation après cotation. En semaine 35, il a atteint 7 275 €/tonne sur le marché spot d’après le Milk Market Observatory (MMO), égalant ainsi le niveau record de 2022 (+65% /2023). La progression de l’épizootie de FCO de type 3 au cœur de l’Europe et ses effets potentiels sur la collecte augmentent la tension sur les marchés, comme en Belgique ou aux Pays-Bas par exemple.

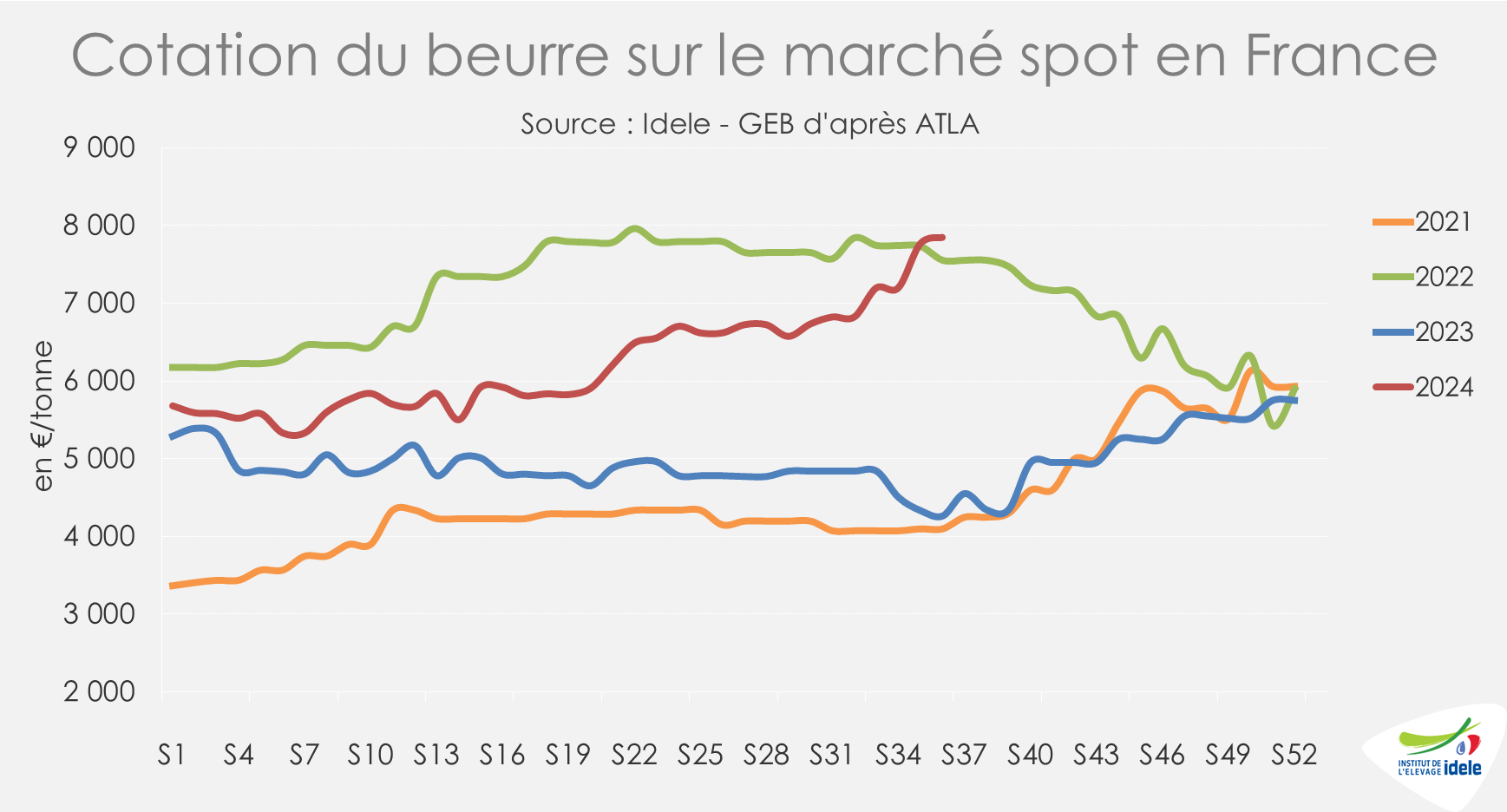

Le constat est le même sur le marché spot français où la demande reste présente et où l’épizootie de FCO apparue en août inquiète fortement les opérateurs qui effectuent des achats préventifs et participent à l’emballement du marché. D’après ATLA, la cotation du beurre sur le marché spot a atteint 7 850 €/tonne (+84% /2023 et +4% /2022) en semaine 36.

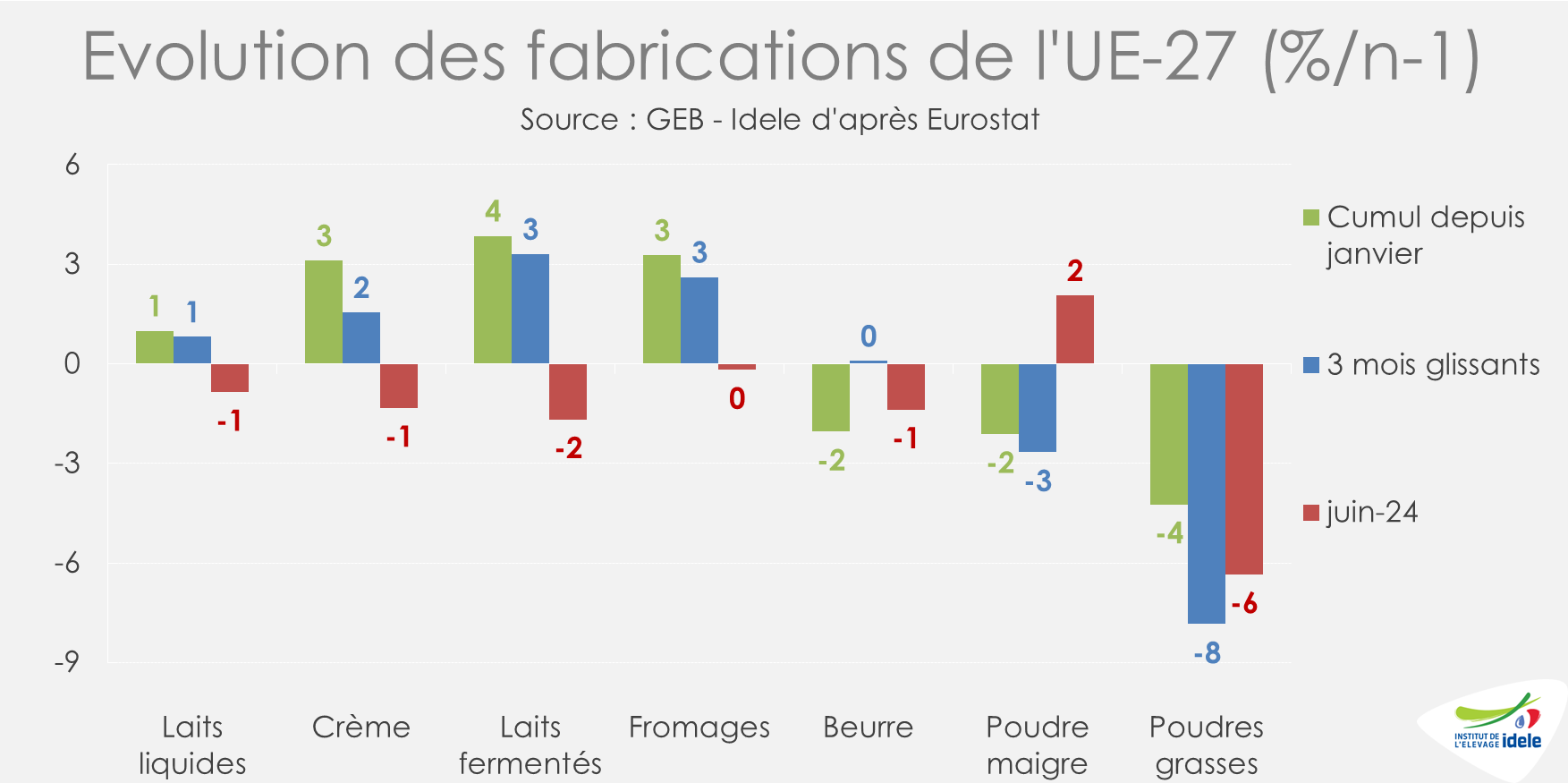

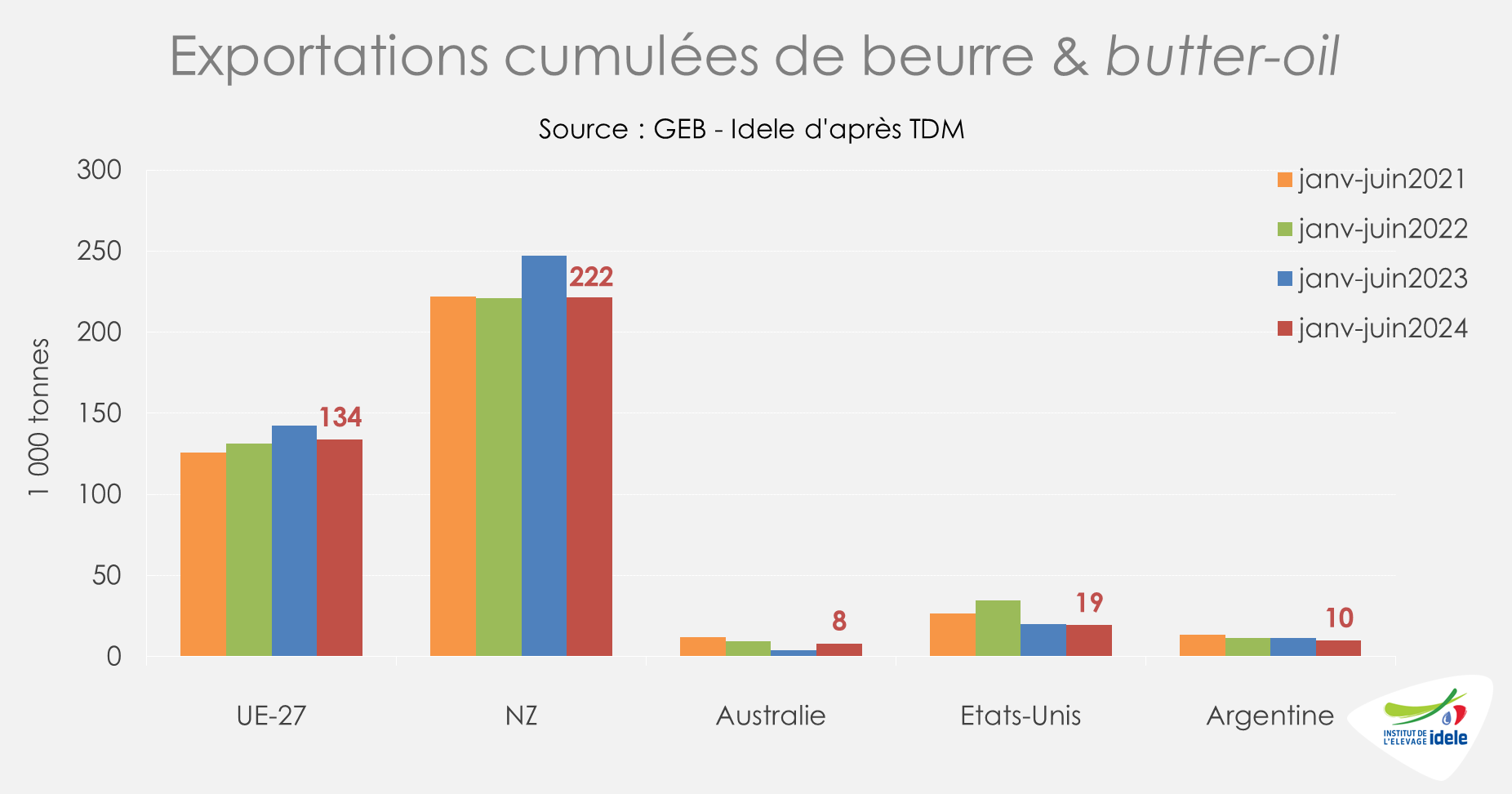

Cette hausse des prix a lieu dans un contexte où les disponibilités en beurre ont été jusqu’ici plutôt limitées face à la demande. Les fabrications de beurre ont reculé sur le premier semestre 2024 au sein de l’UE-27 (-2% /2023), deuxième exportateur mondial de beurre derrière la Nouvelle-Zélande.

Avec des niveaux de production relativement limitées, les disponibilités de beurre et butter-oil ont été plutôt en retrait sur le marché mondial. Parmi les exportateurs majeurs de matière grasse, l’Australieest le seul pays à avoir vu progresser ses exportations de beurre sur le premier semestre 2024. Les volumes restent cependant très faibles, avec 8 000 tonnes expédiées (x2 /2023). Les exportations étaient notamment en recul depuis la Nouvelle-Zélande (-10%) et l’UE (-6%). Et les exportations de beurre pourraient restées limitées sur le reste de 2024.

Les États-Unis ont été jusqu’ici dynamiques sur le marché mondial du beurre

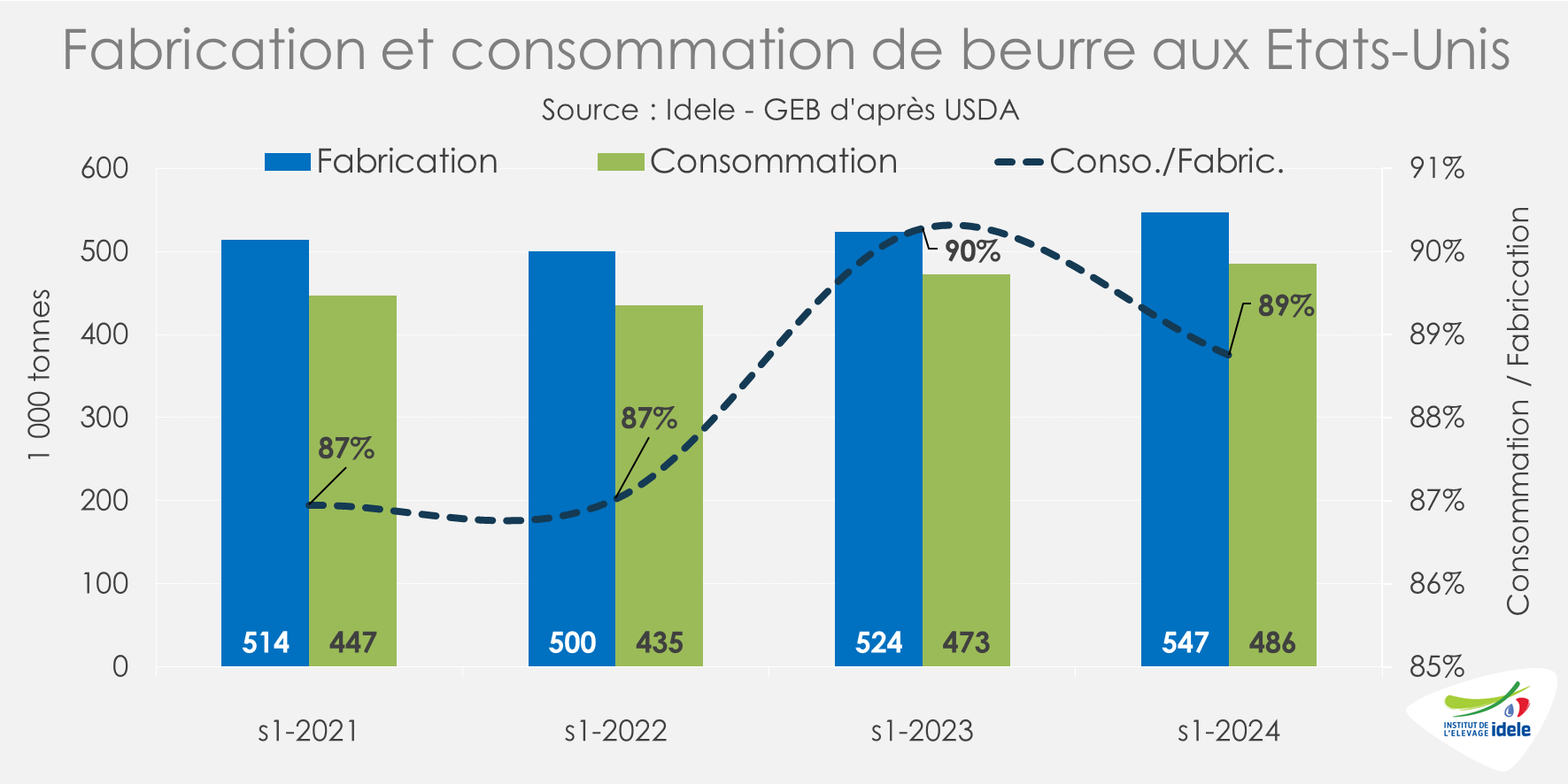

Les États-Unis ont été particulièrement actifs sur le marché du beurre tout au long du premier semestre 2024. Ainsi, d’après l’USDA, les fabrications de beurre ont atteint le niveau record de 547 000 tonnes (+4% /2023, +9% /2022 et +6% /2021). Dans le même temps, la consommation de beurre aux États-Unis a été soutenue sur les 6 premiers mois de 2024, avec 486 000 tonnes consommées (+3% /2023, +12% /2022 et +9% /2021). D’après l’USDA, la demande de beurre reste actuellement forte sur l’ensemble du territoire, notamment pour la vente au détail ou la restauration.

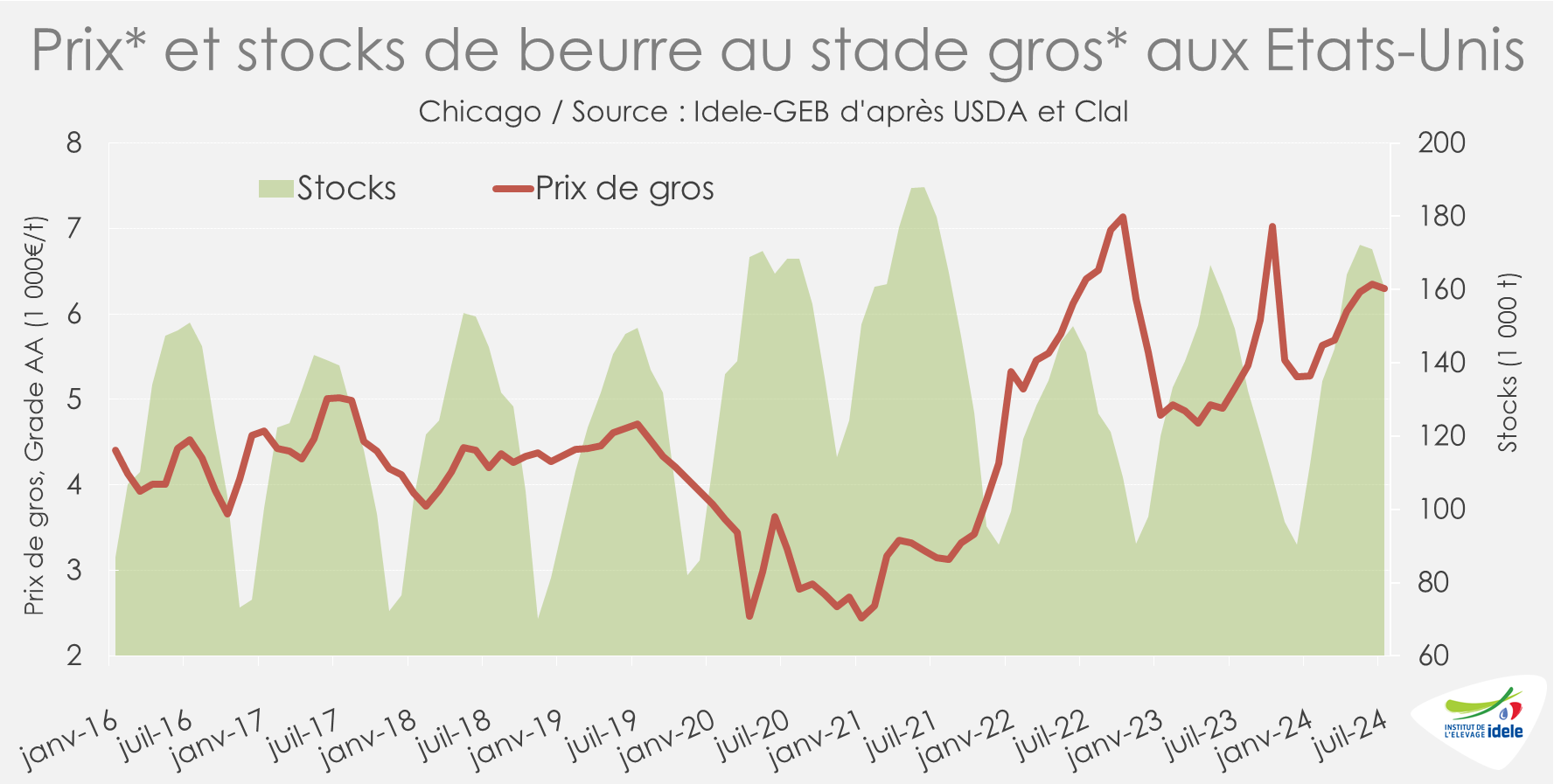

En parallèle, les stocks commerciaux de beurre ont également progressé sur l’ensemble du premier semestre 2024. Ils s’élevaient à 171 000 tonnes en juin (+8% /2023). En juillet, ils avaient reculé à 160 500 tonnes (+7% /2023), confirmant le mouvement annuel de baisse saisonnière de ces stocks entamés un mois plus tôt.

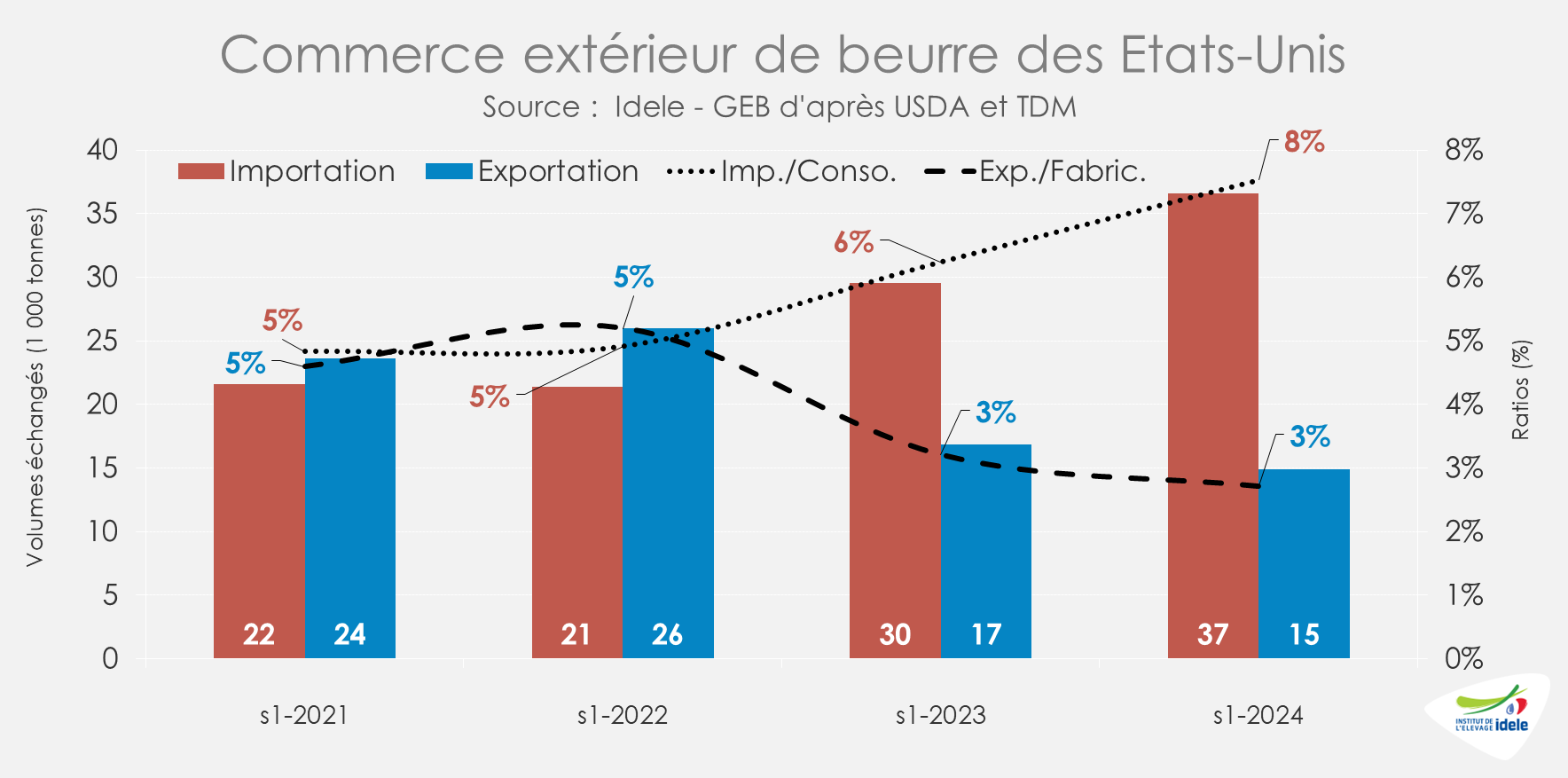

Le dynamisme des États-Unis vis-à-vis du marché du beurre et la progression sur un an des fabrications et des stocks soulignent le mouvement d’anticipation des fêtes de fin d’année, et notamment des fêtes de Thanksgiving. Cette anticipation a participé également à la progression des importations étasuniennes, les fabrications du pays restant insuffisante face à la demande. Les imports ont ainsi atteint 37 000 tonnes sur le premier semestre 2024 (+24% /2023 et +71% /2022), la part des importations dans la consommation de beurre passant ainsi de 5% sur le premier semestre 2022, à 6% en 2023 et 8% en 2024.

Ces achats et la progression des fabrications et des stocks résultent notamment de la volonté des opérateurs de limiter les pénuries observées notamment lors des deux années précédentes. Cette anticipation n’a pas empêché les prix de gros du beurre de progresser aux États-Unis, mais l’objectif de lisser les prix demeure. En août 2023, le prix du beurre atteignait 6 915 US$/tonne, niveau bien supérieur aux années précédentes (+17% / 2023 et +5% /2022).

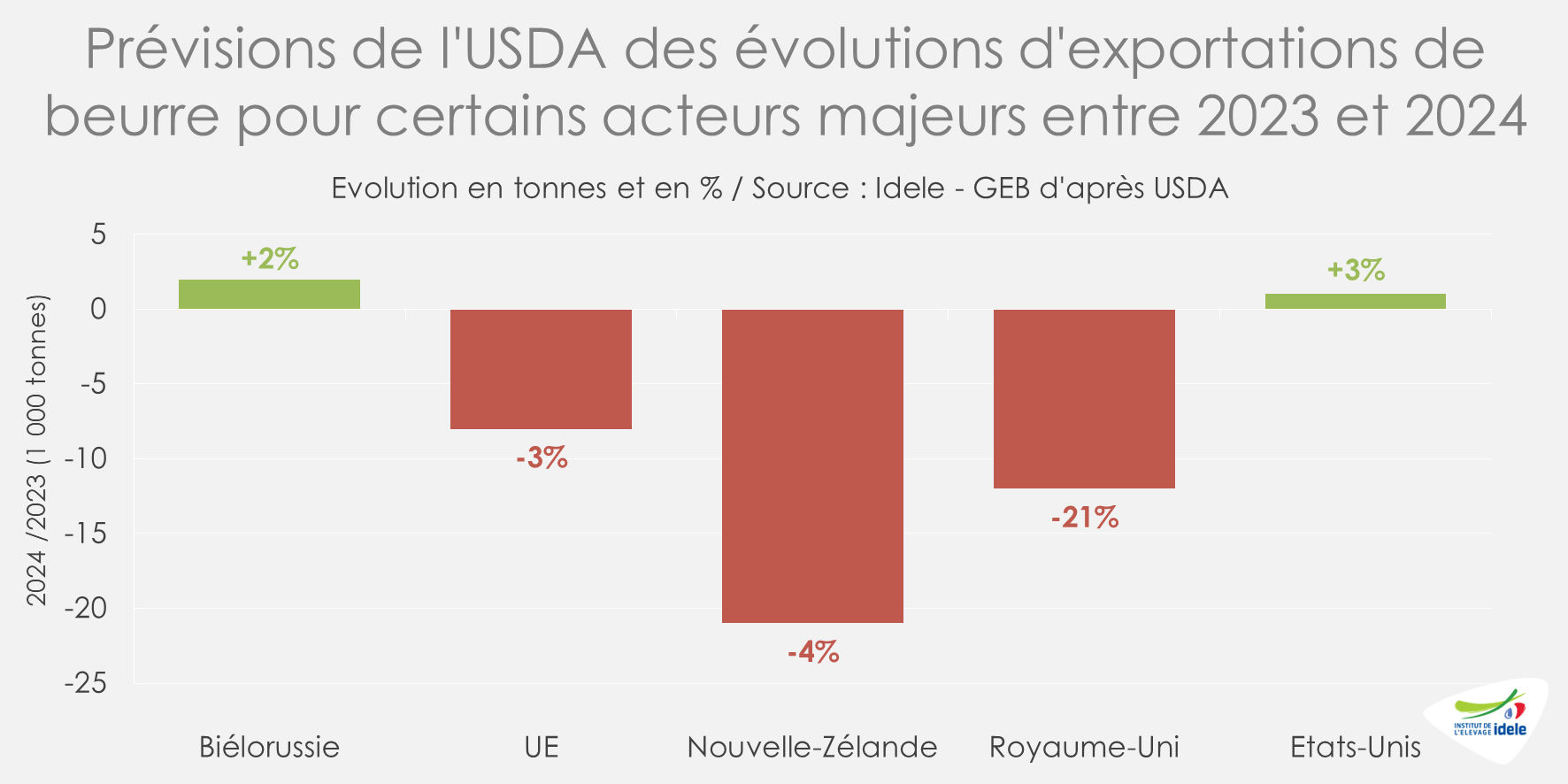

L’USDA prévoit des échanges de beurre limités sur l’ensemble de 2024

Dans ses prévisions publiées fin juillet dernier, l’USDA confirme une probable diminution des exportations sur un an de beurre chez les principaux exportateurs, notamment la Nouvelle-Zélande (-4% /2023 ou -21 000 t), l’UE (-3% ou -8 000 t) et même le Royaume-Uni (-21% ou -12 000 t). Et l’épizootie de FCO pourrait entraîner des conséquences plus importantes en Europe, avec des effets potentiels sur les prix…

Et toujours d’après l’USDA, les importations chinoises de beurre devraient augmenter en 2024, en raison d’une consommation intérieure plus élevée, même si la croissance pourrait être freinée. La demande de beurre (et de crème et matière grasse anhydre) augmentant dans divers secteurs tels que les produits de boulangerie, les yaourts, les glaces et la restauration. Cette hausse de la demande a déjà entraîné une progression de 10% des importations chinoises de beurre au premier semestre 2024, en particulier en provenance de Nouvelle-Zélande et de l’UE.