Production mondiale stable mais dynamiques contrastées

Dernière révision le

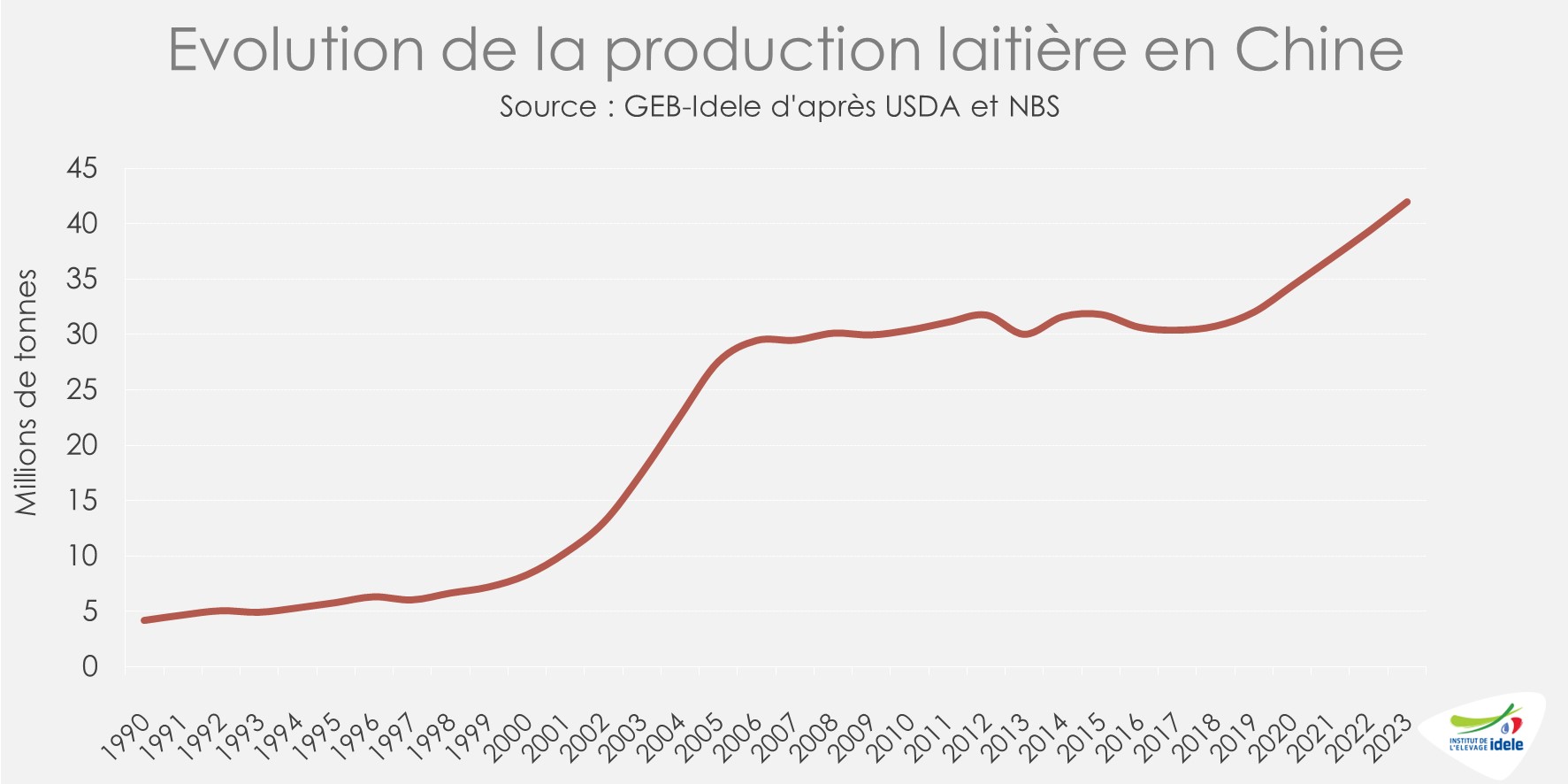

Depuis le début de l’année 2024, la production mondiale est très proche des niveaux de 2023. Toutefois, les tendances de collecte diffèrent entre les principaux pays exportateurs : forte diminution en Argentine, baisses plus modérées en Nouvelle-Zélande et aux États-Unis, et augmentation en UE et Australie. Des variations significatives sont observées en UE : augmentation notable en Pologne mais baisse importante en Irlande. En Chine, bien que la production laitière continue de croître, la consommation domestique ne suit pas, entraînant une surproduction et une plus faible présence sur le marché mondial.

En France, la collecte de lait a augmenté, soutenue par l’excellente qualité des fourrages. Le prix du lait et les coûts restent globalement stables et ne devraient pas beaucoup évoluer dans les prochains mois.

Lait de vache » Collecte laitière »

La production mondiale toujours limitée malgré les divergences

Dernière révision le

Depuis le début de l’année 2024, la production mondiale poursuit son redressement timide. Les dynamiques de collecte restent cependant toujours divergentes entre les principaux pays exportateurs. Sur le marché mondial, la demande de beurre est à la hausse.

Redressement limité de la production laitière chez les cinq premiers exportateurs mondiaux

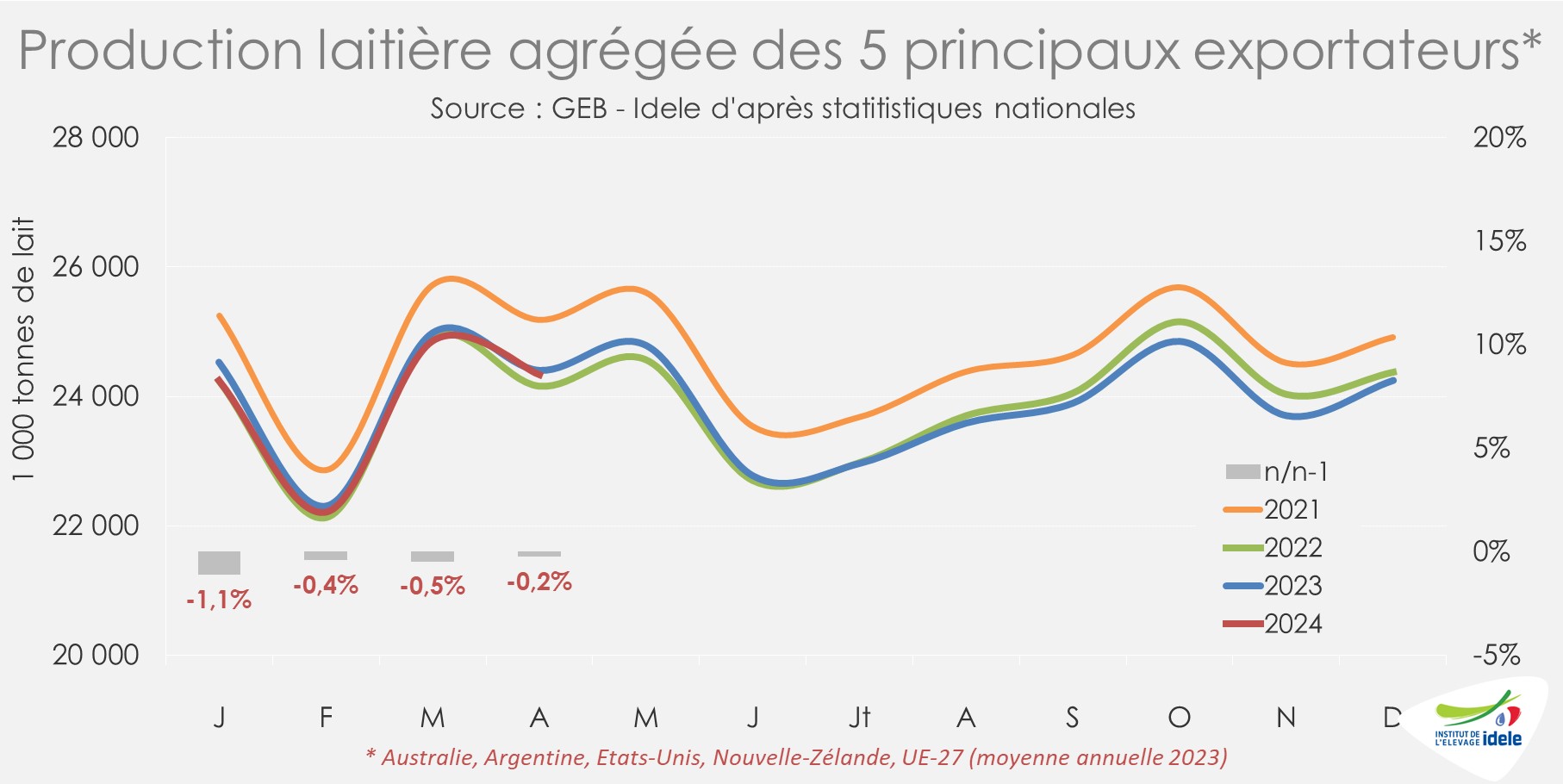

En avril 2024, la production des cinq premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, États-Unis, Nouvelle-Zélande et UE-27) se rapprochait du total atteint un an auparavant, bien que toujours légèrement inférieur (-0,2% /2023). Comme observé depuis le début de l’année, les dynamiques entre pays restaient divergentes : forte baisse en Argentine, baisses plus modérées en Nouvelle-Zélande ou aux États-Unis et hausses plus ou moins marquées en UE ou en Australie.

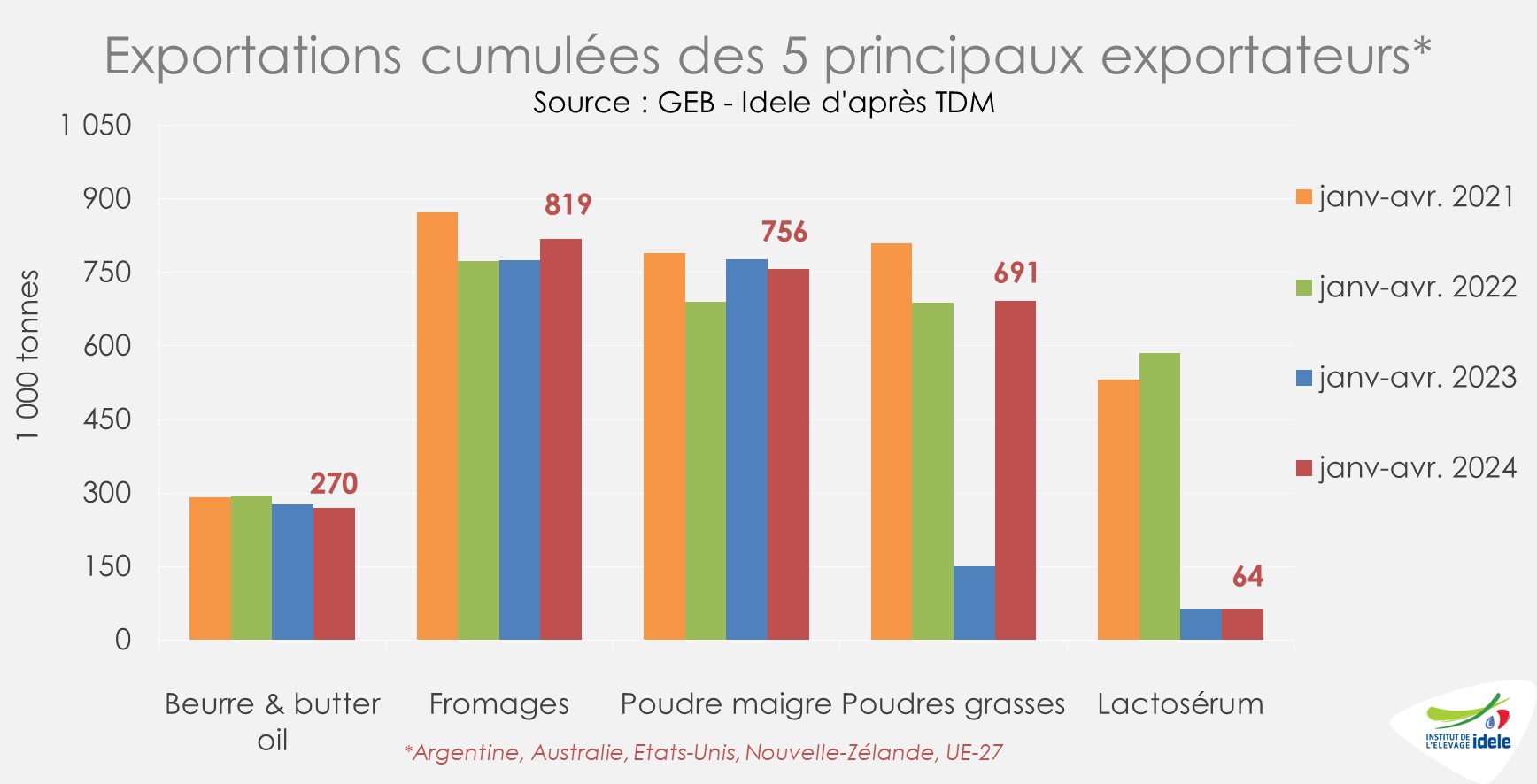

Malgré une production en léger retrait en cumul sur quatre mois (-0,6% /2023 mais +0,2% /2022), les exportations de produits laitiers du top 5 des exportateurs étaient en progrès. Ramenés en tonnes de matière sèche utile (MSU), les envois de produits laitiers dépassaient ceux des deux années précédentes sur la période (+5% /2023, +2% /2022) malgré un tassement en mars (-1% /2023) puis en avril (-3%). En tonnes de produits, les envois sur les 4 premiers mois de 2024 de poudre de lactosérum étaient stables quand ceux de poudre maigre et de beurre et butter-oil affichaient un léger retrait sur un an (-3% /2023 chacun). A contrario, les expéditions de fromages (+6%) et de poudres grasses (x4,5) portaient les échanges.

Collecte et export se sont redressés dans l’UE-27

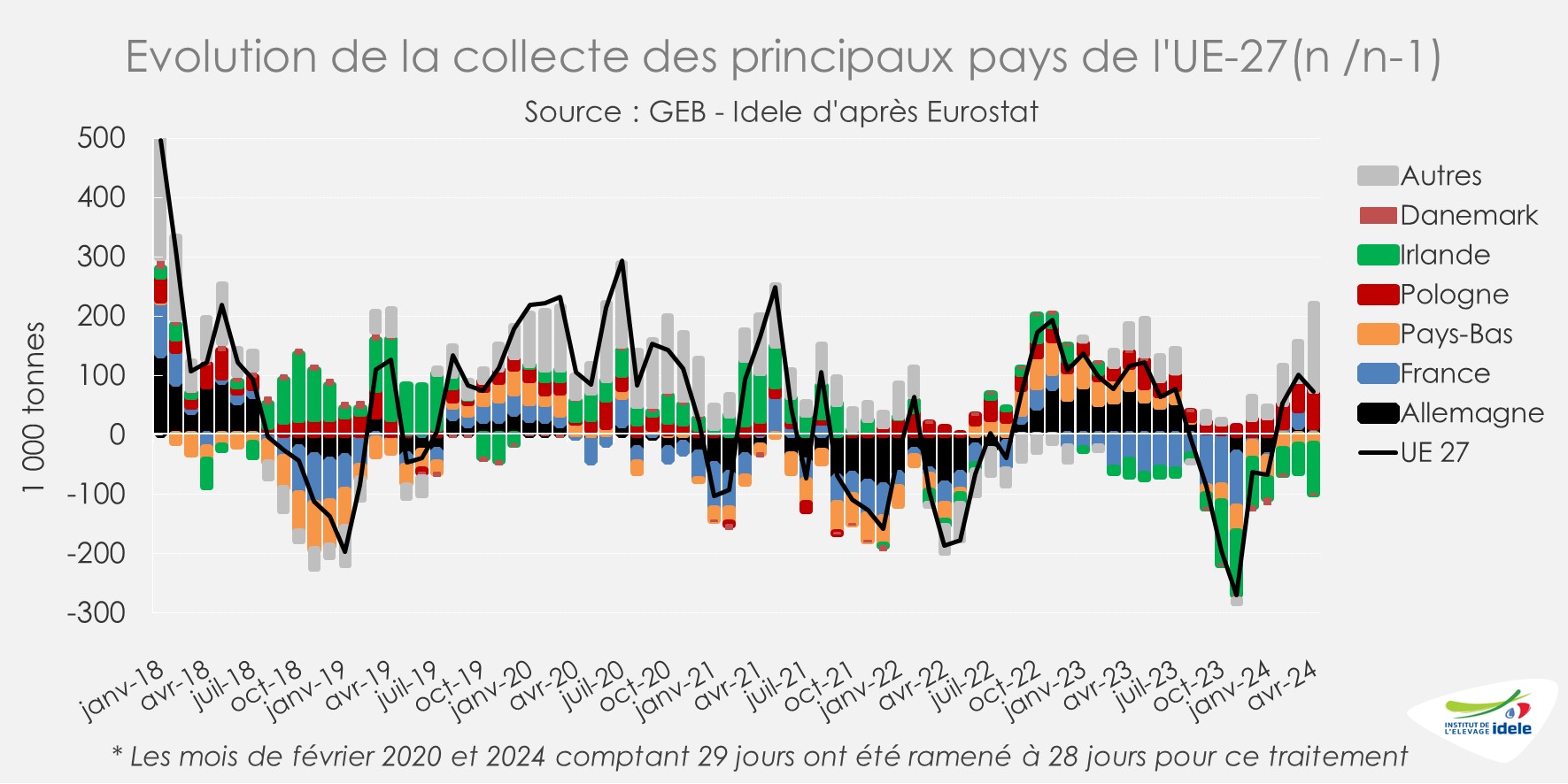

Dans l’UE-27, la collecte européenne était de nouveau orientée à la hausse en avril 2024 (+0,6% /2023). La progression est continue depuis trois mois. Sur janvier-avril 2024, la collecte européenne avait ainsi atteint 48,6 Mt (+0,3% /2023). Les dynamiques de collecte restaient cependant divergentes entre États membres. La collecte de l’UE-27 a été portée notamment par la collecte polonaise (+4%). La situation était à la légère hausse en Allemagne (+0,4% /2023) ou en France (+0,1%). Elle était en revanche en nette baisse en Irlande (-8%), une constante depuis le 2nd semestre 2023.

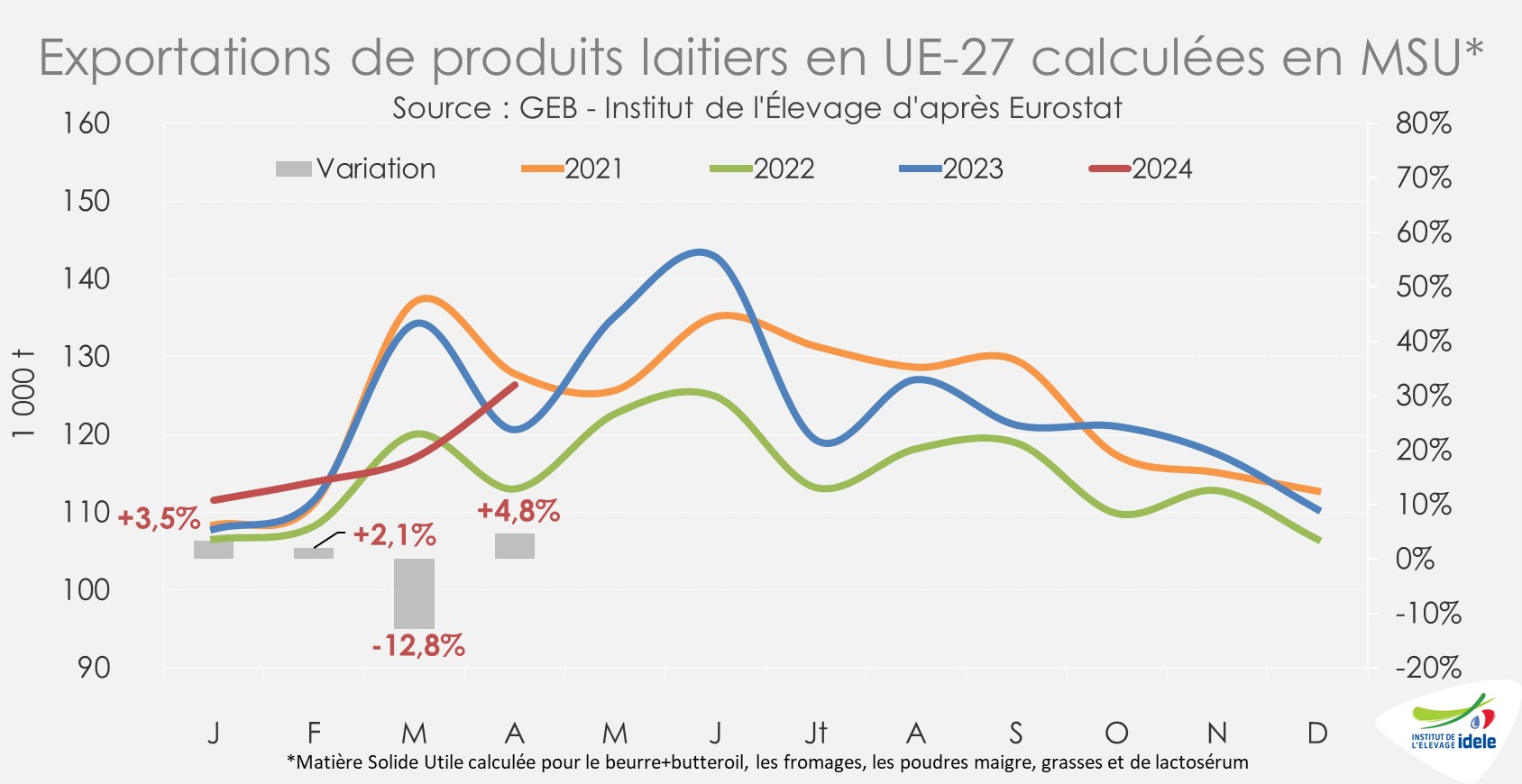

Avec des performances limitées au mois de mars, les exportations de produits laitiers en cumul sur les quatre premiers mois de 2024 de l’UE-27 ramenées en tonnes de MSU étaient en léger retrait sur un an (-1% /2023 mais +5% /2022). Aucune commodité ne se démarquait réellement de cette tendance observée.

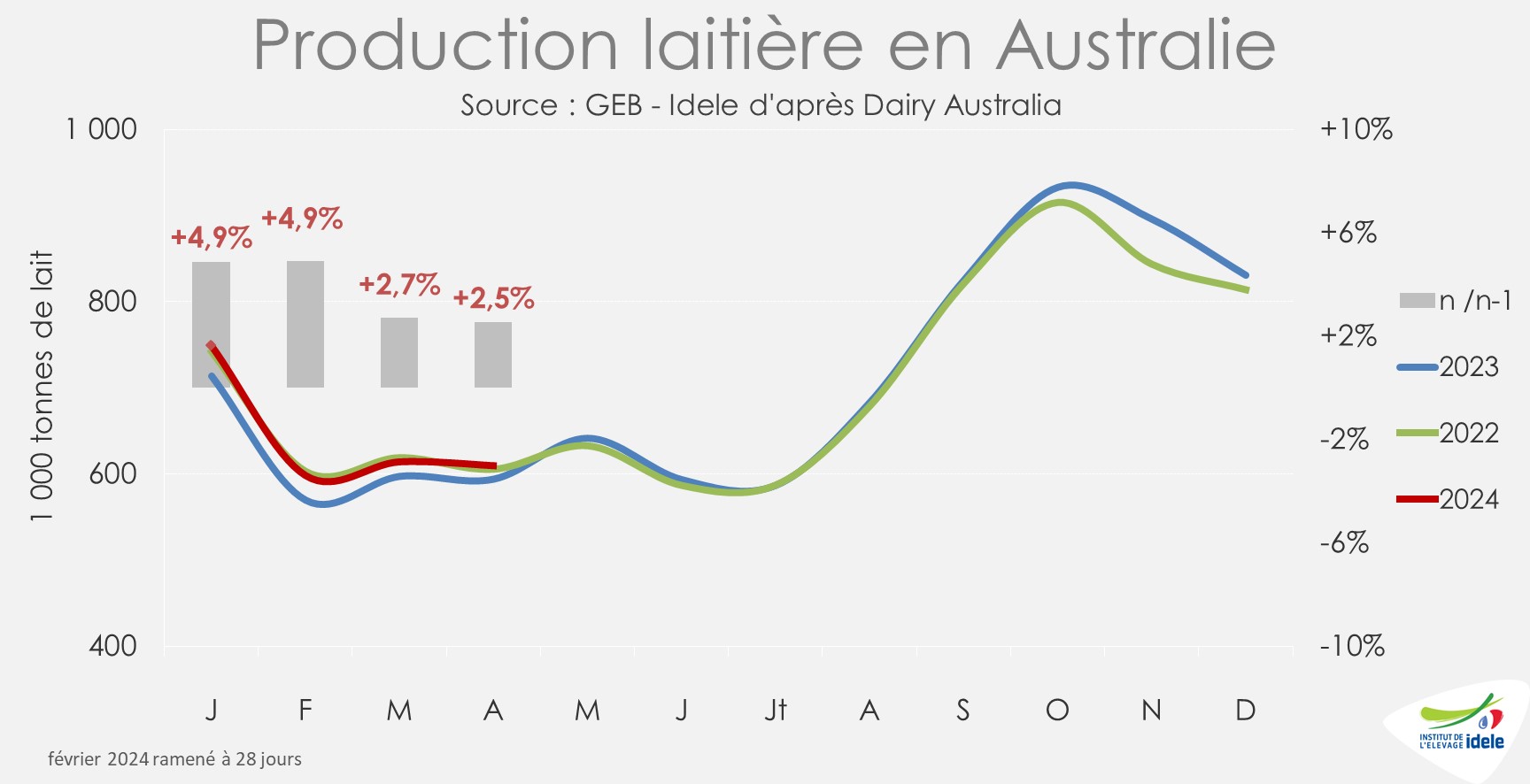

Redressement timide de la production en Australie

Pour le 12ème mois consécutif, la production de lait enAustralie affichait une hausse sur un an en avril (+3% / 2023). Depuis le début de la saison laitière en juillet 2023 et jusqu’en avril 2024, la production laitière a atteint 7 134,6 millions de litres (+3,0% /2022-2023). Les volumes de lait produit étaient en hausse dans tous les États. La baisse des prix des aliments et des engrais, combinée à la hausse des prix du lait à de bonnes conditions saisonnières ont participé à ce redressement, certes limité.

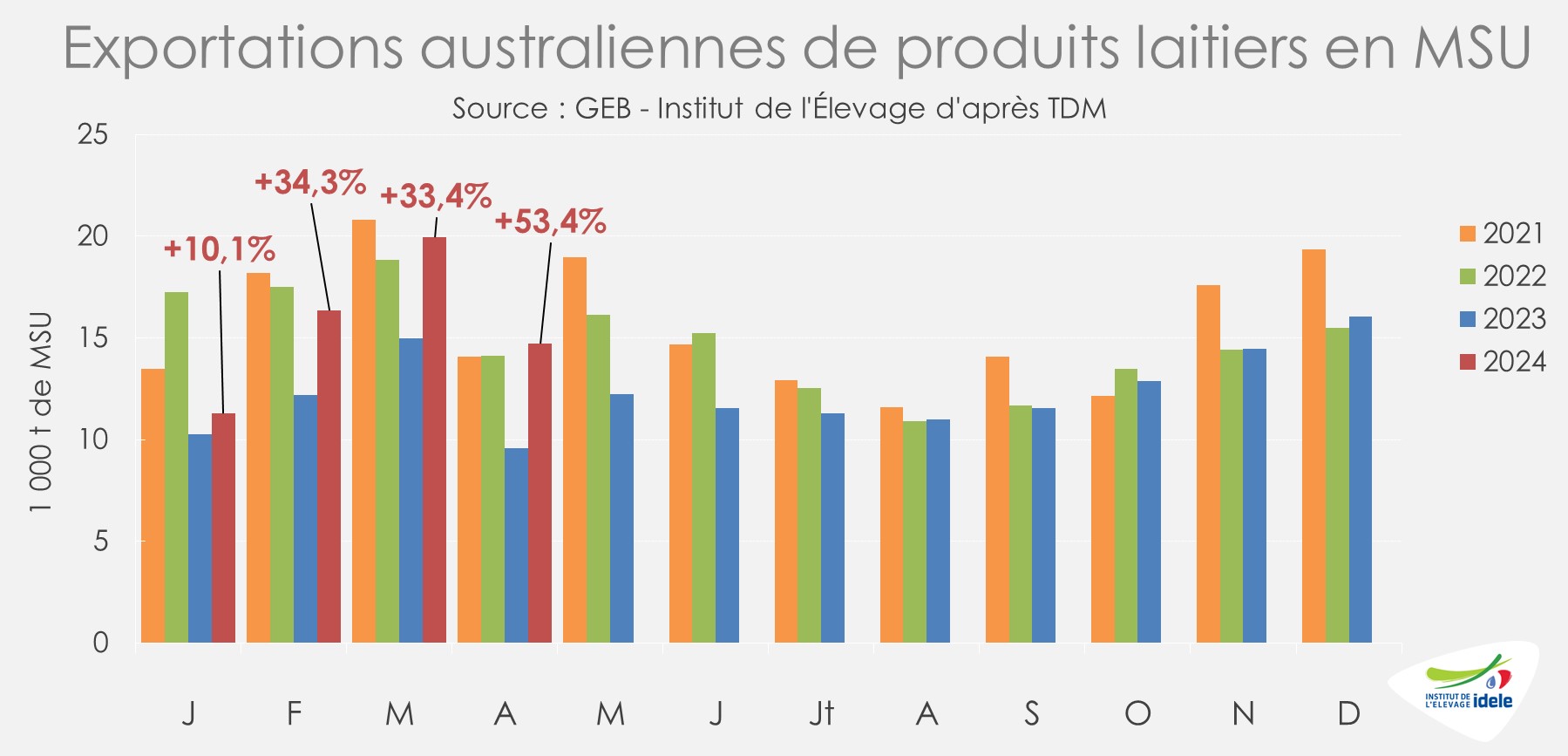

Depuis le début de l’année, les exportations australiennes de produits laitiers ramenées en matière sèche utile (MSU) ont ainsi repris de la vigueur. En avril 2024, elles étaient ainsi en hausse sur un an pour le 6ème mois consécutif, à un niveau bien supérieur au faible total de 2023 (+53% /2023), fortement affecté par des conditions climatiques défavorables.

Toutefois, de nombreux prix d’ouverture du lait pour la saison de production 2024/2025 en Australie ont été publiés en ligne, comme le prévoit le code de conduite laitier australien (Dairy Industry Code of Conduct aussi appelé the Mandatory Code). Les prix annoncés par les transformateurs en Australie oscillent autour de 8,00 AUS$/kg MS (un peu moins de 5 €) pour la saison 2024/2025. Ces prix affichent donc des baisses par rapport à la saison dernière (aux alentours de 10%), mais il ne s’agit que d’un point de départ avant que les organisations de producteurs ne négocient. Les opérateurs mettent en avant notamment l’augmentation des coûts des intrants, la faiblesse de la demande intérieure et la volatilité du marché. Et des conditions sèches attendues dans certaines régions pourraient venir à nouveau perturber la production laitière.

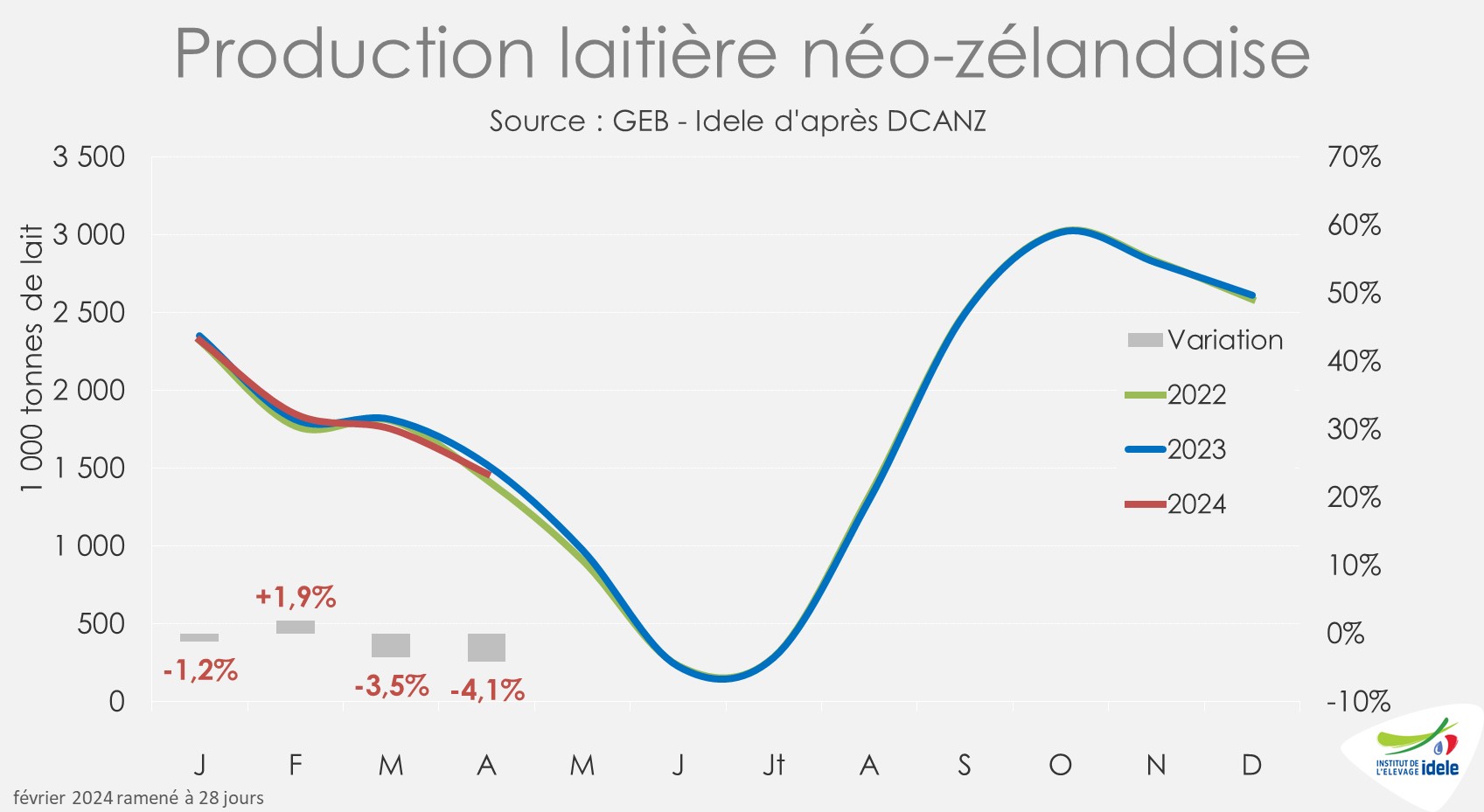

La production recule en Nouvelle-Zélande

En Nouvelle-Zélande, la décroissance saisonnière de la production néozélandaise est désormais un peu plus rapide que lors de la campagne précédente. En avril 2024, elle était en baisse assez marquée sur un an (-4% /2023). Depuis le début de l’année civile, la production laitière néo-zélandaise se situait à un niveau intermédiaire à 2023 (-2%) et 2022 (+1%).

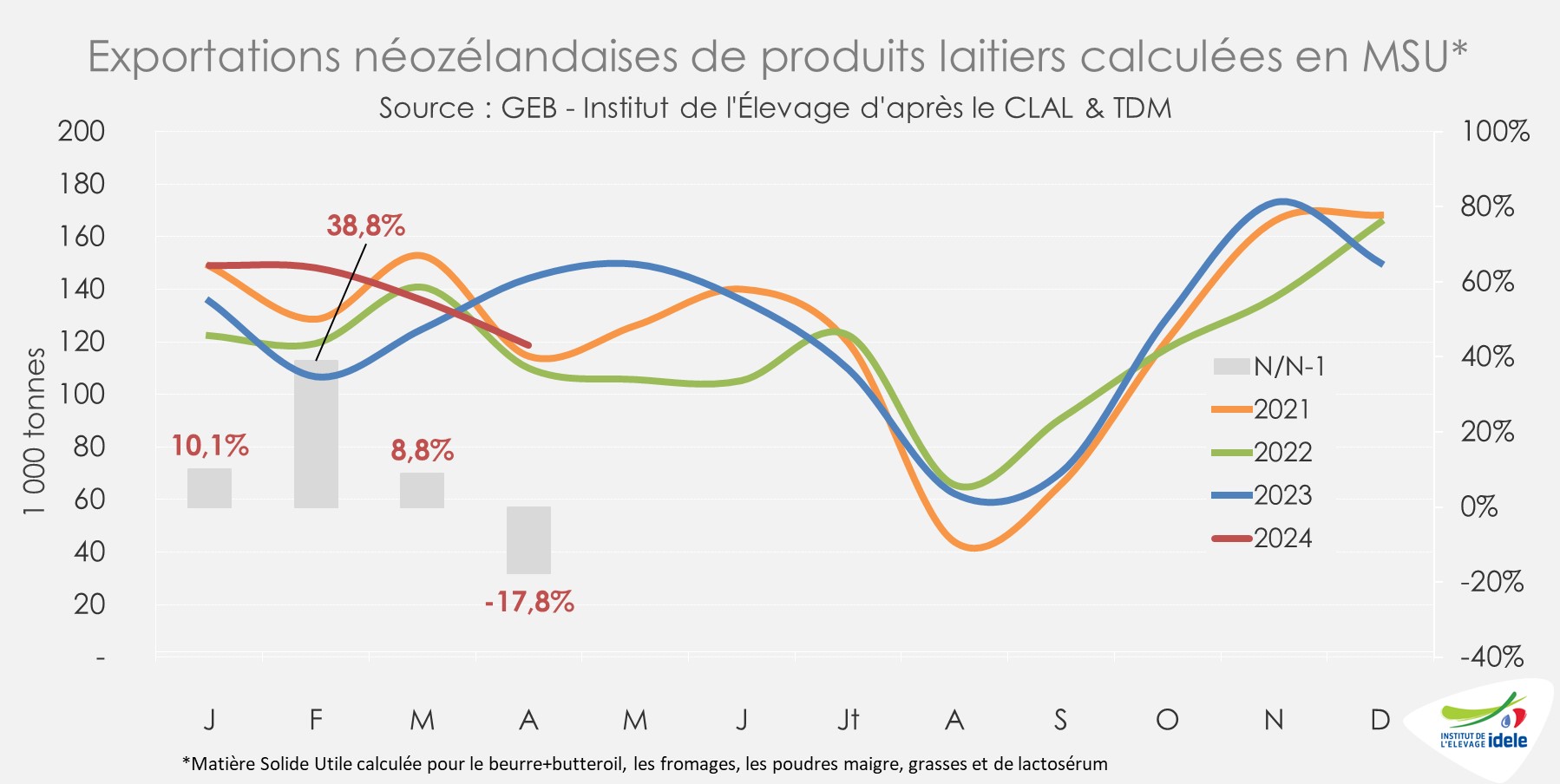

En avril dernier, avec des disponibilités plus limitées, les exportations néo-zélandaises de produits laitiers ramenées en MSU ont affiché un net recul (-18% /2023), après un premier trimestre globalement positif (+18%). Parmi les destinations de choix pour les produits laitiers, la Chine (client n°1 de la Nouvelle-Zélande) connait une hausse continue de sa production et est actuellement moins présente sur le marché mondial.

Fonterra a récemment annoncé ses prévisions de prix du lait pour la saison 2024/2025 dans le pays.Le prix du lait à la ferme pour l’ouverture de la saison 2024/2025 est attendu de 7,25 NZ$ à 8,75 NZ$ par kg de MS (entre 4,15 et 4,70 €), avec un point médian de 8,00 NZ$/kg (un peu moins de 4,60 €). C’est un peu plus que la valeur médiane actuelle pour la saison 2023/2024 (7,80 NZ$/kg ou 4,45 €). Le groupe reste cependant prudent, son PDG Miles Hurrel rappelant que « la dynamique de l’offre et de la demande de lait reste finement équilibrée et les volumes d’importation de la Chine n’ont pas encore retrouvé des niveaux historiques ».

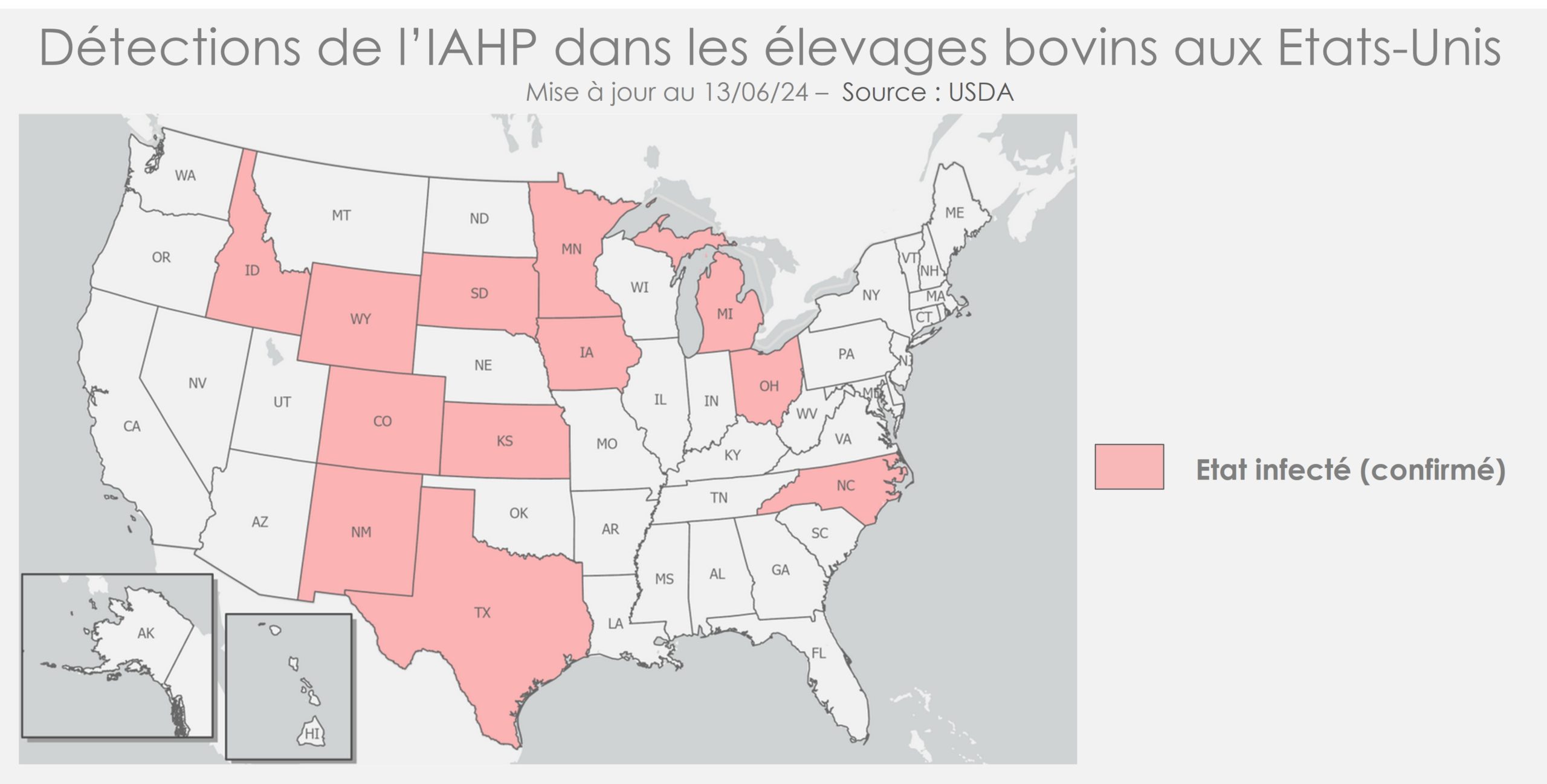

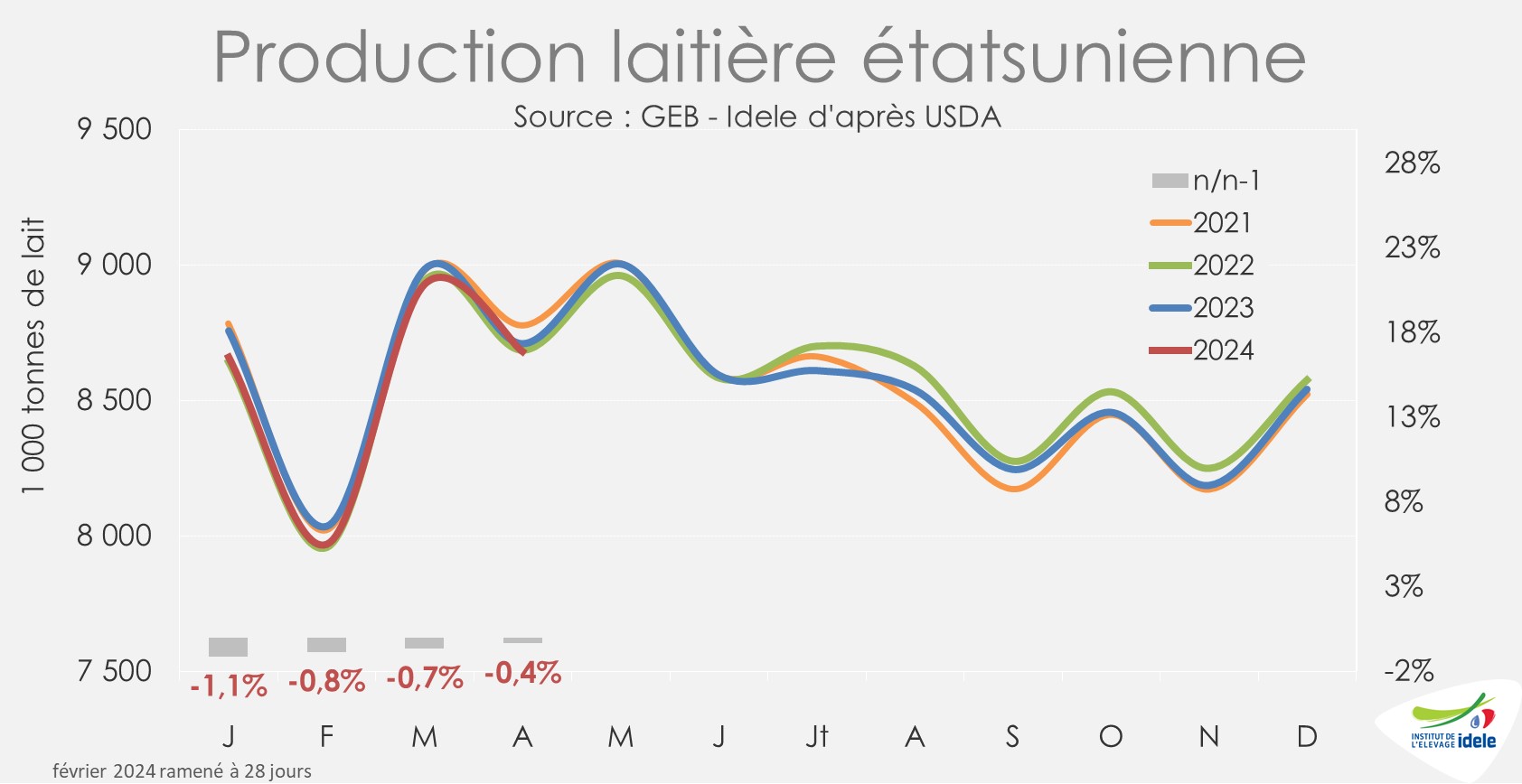

Une production en retrait aux États-Unis, sans lien avec l’épizootie l’influenza aviaire hautement pathogènes (IAHP)

En attendant, laproduction laitière des États-Unis est restée en deçà des standards des années précédentes depuis le début de 2024. Au mois d’avril, elle était à nouveau en baisse sur un an (-0,4% /avril 2023).

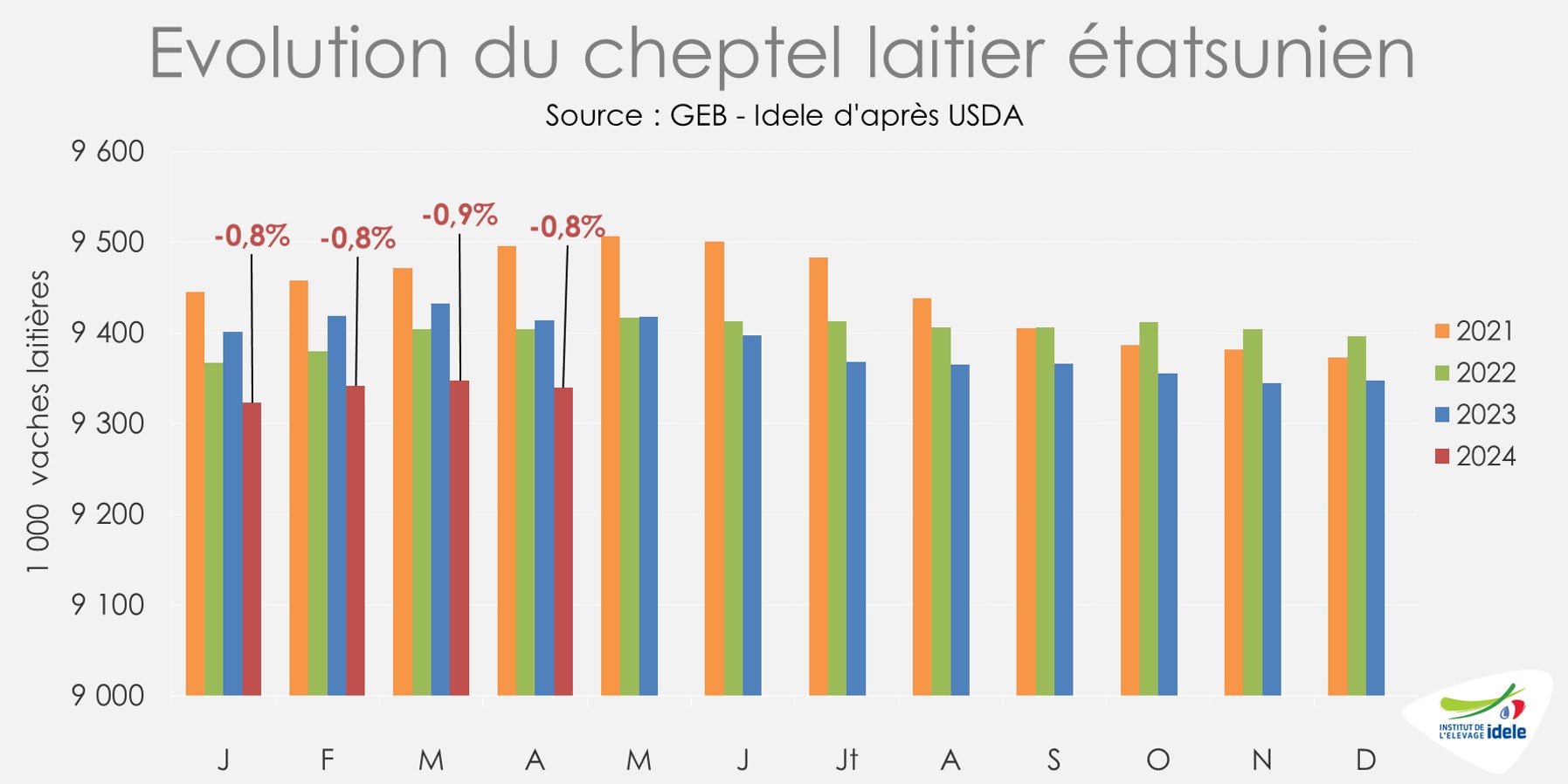

Le rendement laitier par vache était pourtant en hausse en avril dernier par rapport à l’an passé (+0,4%). C’est le recul du cheptel laitier étasunien (-0,8% /2023) qui est le facteur principal du recul de la production laitière dans le pays.

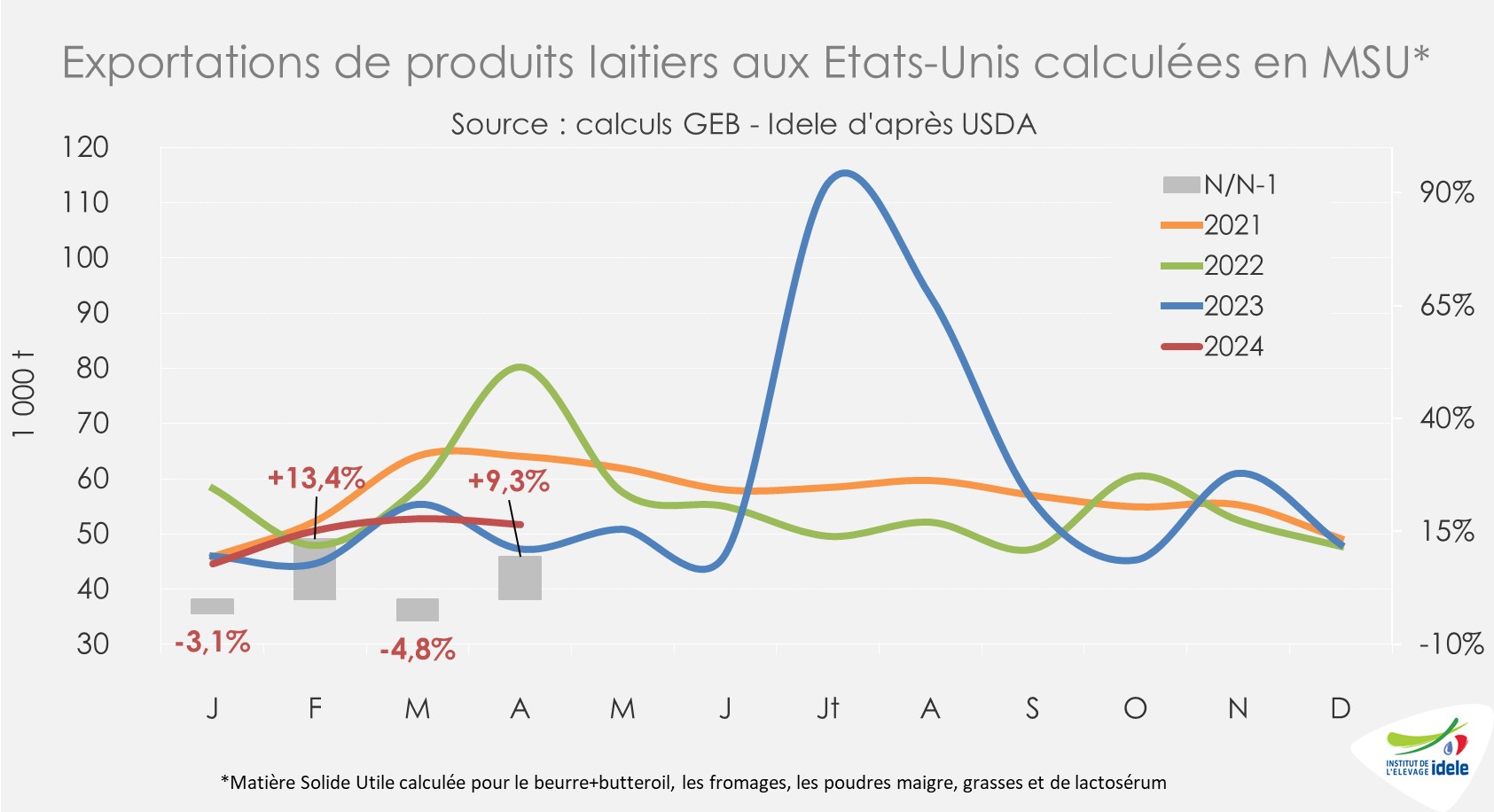

Malgré une disponibilité plus limitée dans le pays, la demande en produits laitiers étasuniens sur le marché mondial a été globalement en hausse sur un an sur les quatre premiers mois de 2024, bien que l’ampleur de cette progression reste modeste. Ramenés en MSU, les exportations étatsuniennes étaient en hausse sur un an en cumul depuis le début de l’année (+3% /2023 mais -18% /2022 et -12% /2021) comme en avril (+9% /2023 mais -36% /2022 et -19% /2021). Depuis le début de 2024, ce sont toujours les exportations de fromages qui portent les ventes (+23% /janvier-avril 2023 en tonnes de produits), en lien avec des prix relativement compétitifs.

Le décrochage de la collecte en Argentine se poursuit

En Argentine, la production et la collecte de lait de vache poursuivent le décrochement initié au 2nd semestre 2023. Son ampleur reste marquée depuis le début de 2024. Ainsi, le recul sur un an de la collecte laitière oscille entre -12% et -18% depuis janvier dernier. En avril 2024, elle était donc en retrait conséquent (-16% /2023). C’est le plus bas total enregistré pour un mois d’avril depuis 2017.

Plusieurs facteurs sont à l’origine de ce phénomène. Les trois années consécutives de sécheresses intenses et la multiplication des vagues de chaleur subies par le pays ont notamment des effets importants sur la production avec des effets directs sur la disponibilité fourrage tant en quantité qu’en qualité. D’après plusieurs observateurs, les prix des fourrages en Argentine ont ainsi très nettement augmenté dans un contexte d’inflation continue.

Et l’élection à la Présidence de la République argentine de Javier Milei fin 2023 a entraîné une nouvelle dévaluation du peso argentin, d’une ampleur inédite. Entre novembre 2023 et mai 2024, la valeur du peso argentin convertie en euro a été divisée par 2,5 !

Avec une monnaie plus faible que jamais, les éleveurs argentins ont des difficultés à s’approvisionner en intrants sur le marché mondial. Et avec le manque de trésorerie, certains producteurs sont tentés de réformer, amplifiant ainsi le phénomène de baisse de production laitière.

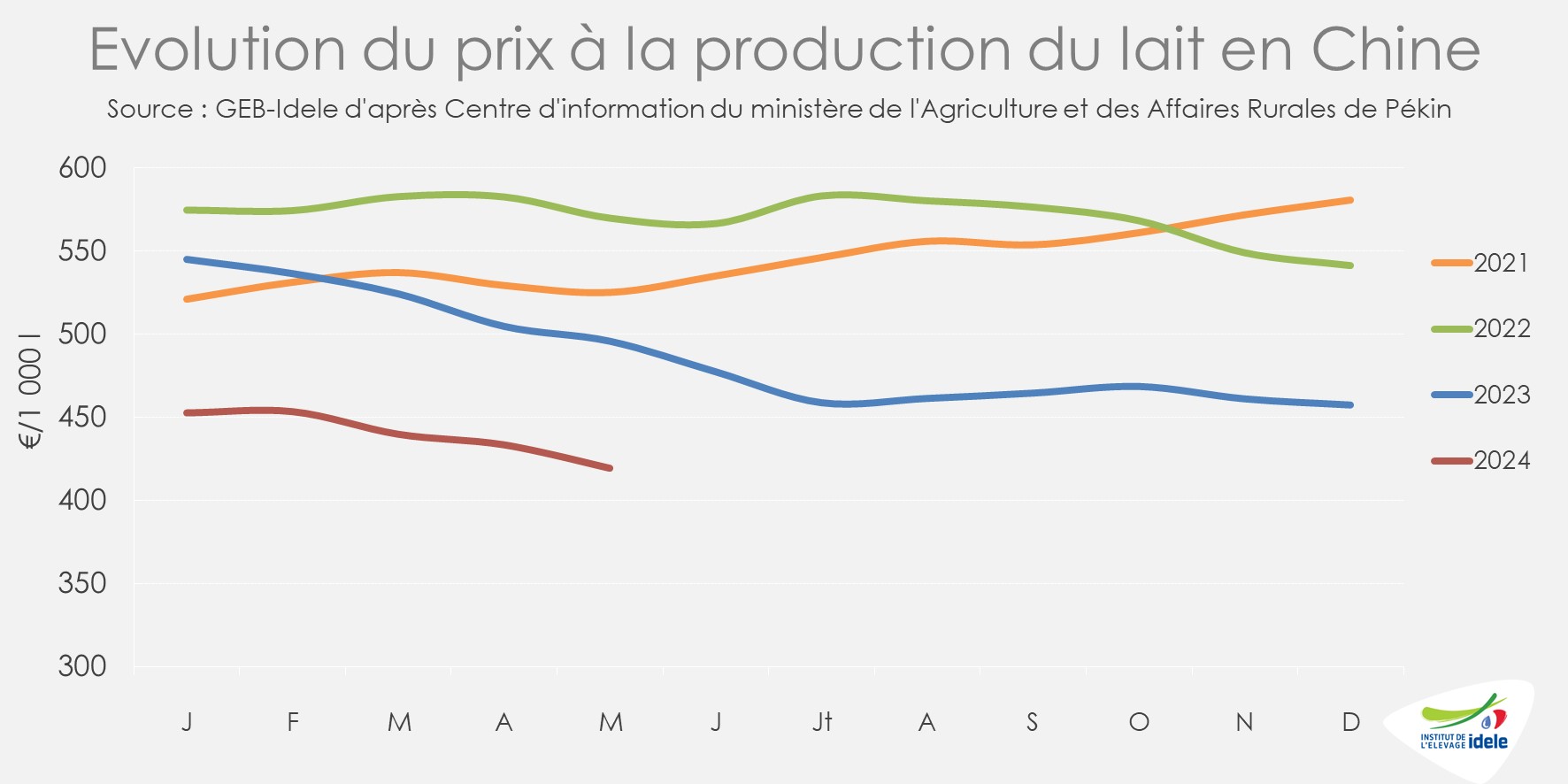

Mais actuellement, la consommation domestique ne suit pas. Le pouvoir d’achat des ménages chinois est affecté par la moindre croissance dans le pays avec un effet direct sur les achats de produits laitiers par les ménages. Hausse de production et baisse de la consommation ont plusieurs effets directs. D’après plusieurs observateurs, les stocks chinois de poudres sont en hausse. Et face à ce surplus de production, les prix du lait à la production comme les importations chinoises de produits laitiers sont à la peine.

Ainsi, en mai 2024, le prix moyen à la production du lait en Chine était à nouveau en retrait à 3,38 RMB/kg (-3% /avril 2024 et -13% /mai 2023), soit 419 €/1 000 l (-3% /avril 2024 et -15% /mai 2023).

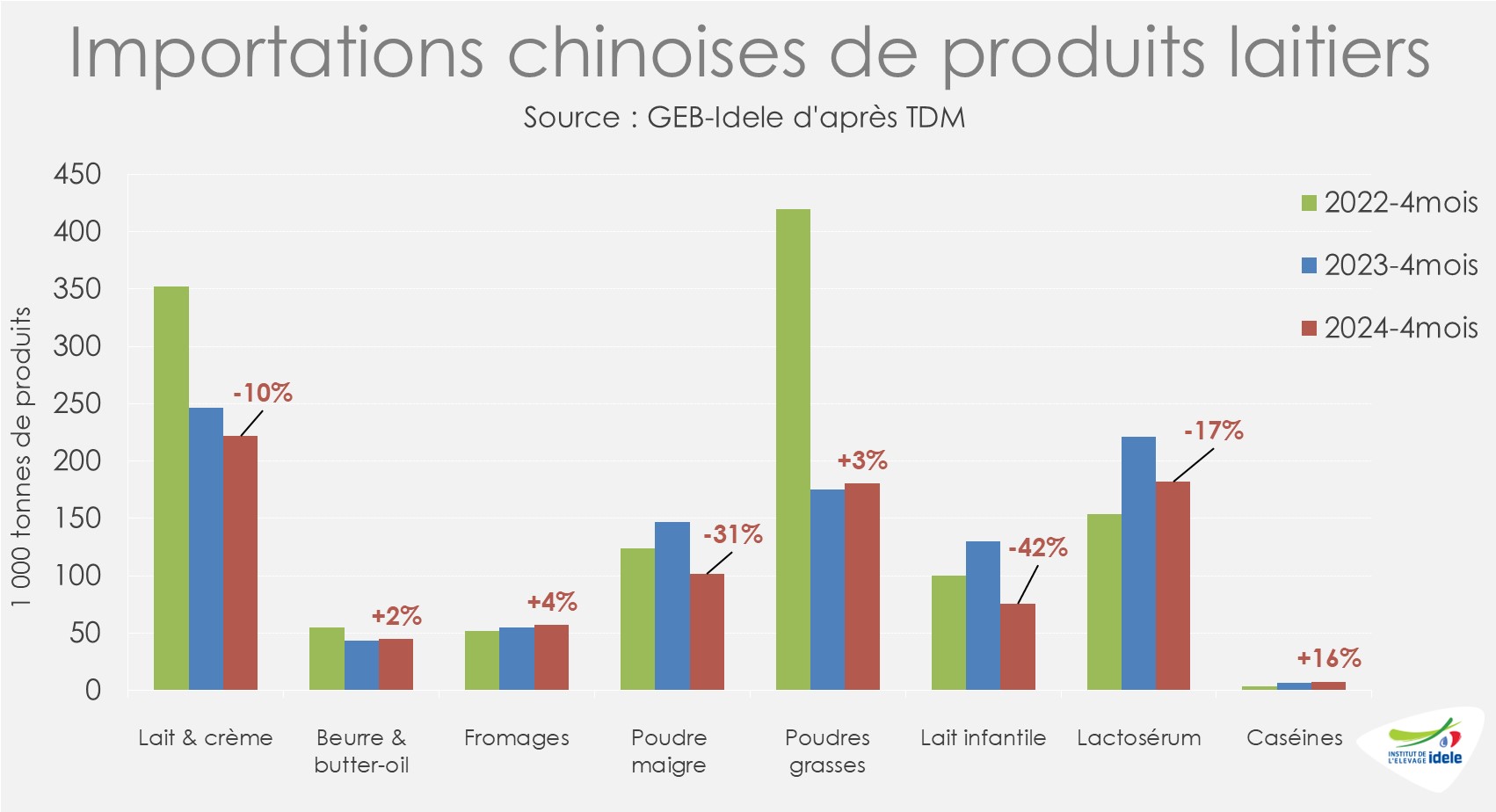

Et après la baisse des importations initiée en 2022, les achats chinois de produits laitiers sur le marché mondial étaient loin d’avoir retrouvé leurs niveaux début 2024. En cumul sur les quatre premiers mois de l’année, les achats de lait et crème (-10% /2023), de poudre maigre (-31%), de lactosérum (-17%) ou de poudre de lait infantile (-42%) étaient orientés à la baisse. Et malgré la légère hausse, les achats de poudres grasses restaient limités (+3% /2023 mais -57% /2022).

Lait de vache » Collecte laitière »

La collecte de lait en France poursuit une croissance modérée sur un an

Dernière révision le

La collecte de lait en France est en hausse sur ce début d’année, favorisée par des fourrages de très bonne qualité. Le prix du lait et les charges demeurent globalement stables et devraient peu évoluer dans les mois à venir. Par ailleurs, une dynamique favorable d’achat des produits laitiers est observée en magasins. Toutefois les choix des consommateurs évoluent, de plus en plus influencés par le prix.

Une collecte qui poursuit sa progression

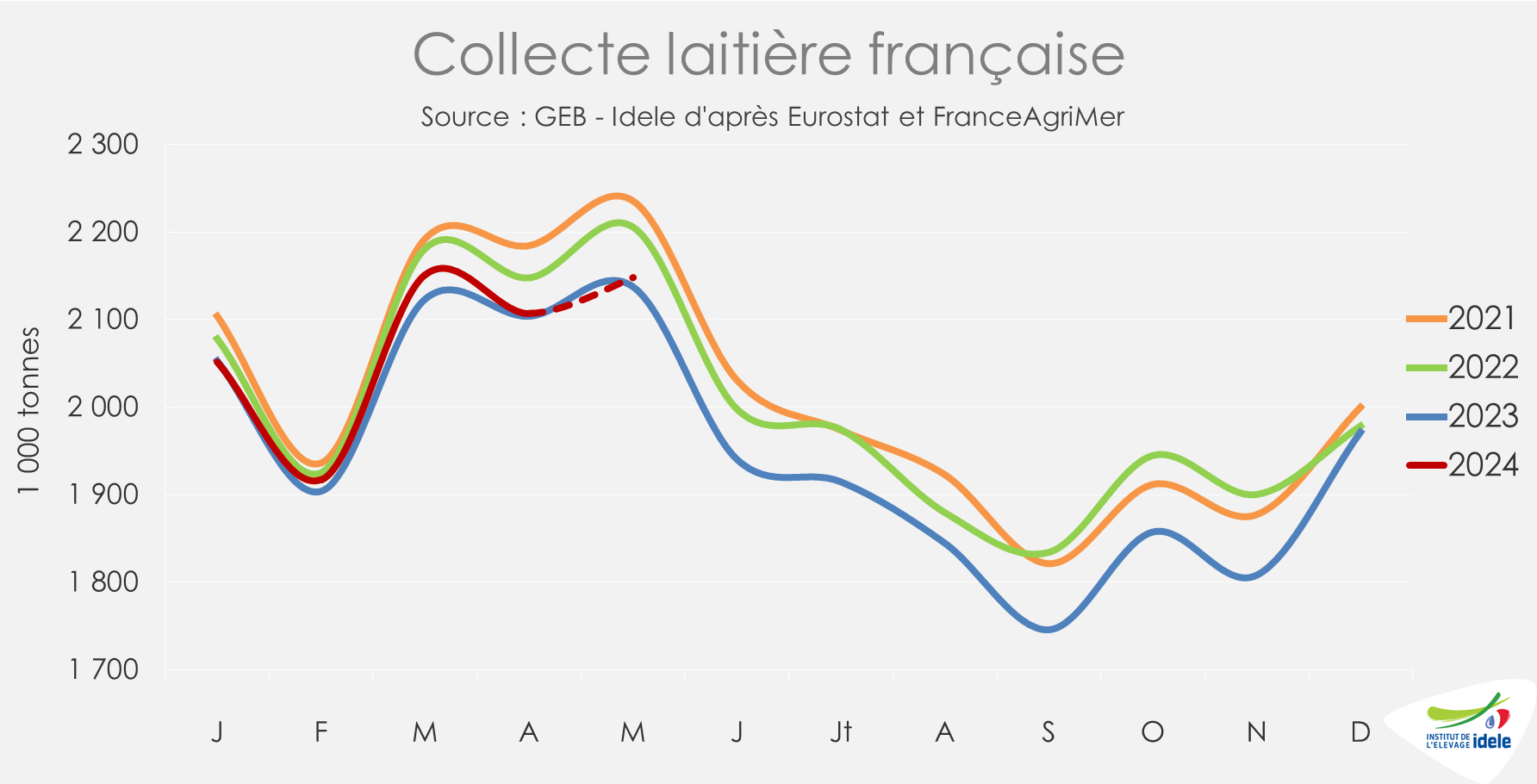

Le mois d’avril a finalement affiché une stabilité de collecte (+0,1% / avril 2023) malgré les fortes pluies qui ont retardé la sortie des vaches et entravé les bonnes conditions de pâturage. En cumul de janvier à avril, la collecte a progressé de +0,5% /2023, effet année bissextile neutralisé. Ramenée en MSU, la collecte a aussi augmenté de +0,5% /2023, l’amélioration des taux en matière protéique compensant le recul sur la matière grasse. La très bonne qualité des maïs ensilages récoltés en 2023 impacte favorablement la collecte, un effet qui devrait perdurer jusqu’à l’automne prochain avant la transition vers la nouvelle récolte. D’après les enquêtes hebdomadaires de FranceAgriMer, la collecte en mai 2024 augmenterait de +0,5% /mai 2023.

En région, une forte croissance est observée dans le Grand Est (+4,4% /2023 en cumul depuis janvier). Les Pays de la Loire ont retrouvé une bonne progression (+1,6%) et les Haut de France ont gardé une bonne dynamique malgré les lourdes intempéries automnales (+0,6%). La collecte est restée stable en Bretagne et a légèrement reculé en Normandie (-0,5%).

Les fourrages d’herbe récoltés cette année ont des bons rendements mais la qualité n’est pas satisfaisante en raison d’une herbe très haute en tige. La forte humidité printanière devrait cependant favoriser la pousse de l’herbe pendant une partie de l’été.

Prix du lait, charges et marges globalement stables sur ce début d’année

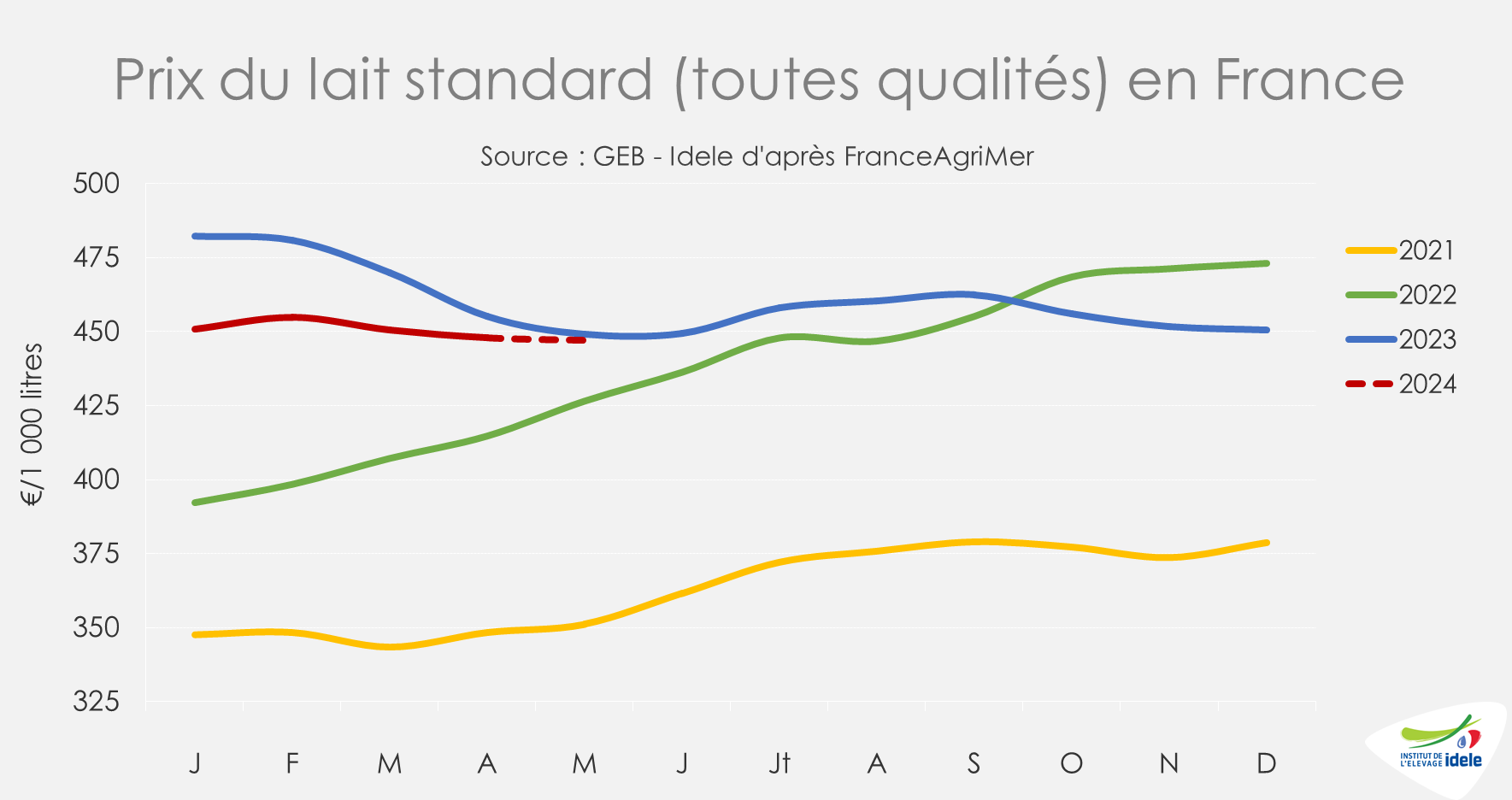

En avril 2024, le prix du lait standard (toutes qualités) en France a atteint 448 €/1 000 l, en repli de -3 € en un mois. Il est légèrement en dessous du prix de l’année dernière (-7 € /2023). Depuis le début d’année, le prix est proche des 450 €/1 000 l et devrait rester stable les prochains mois.

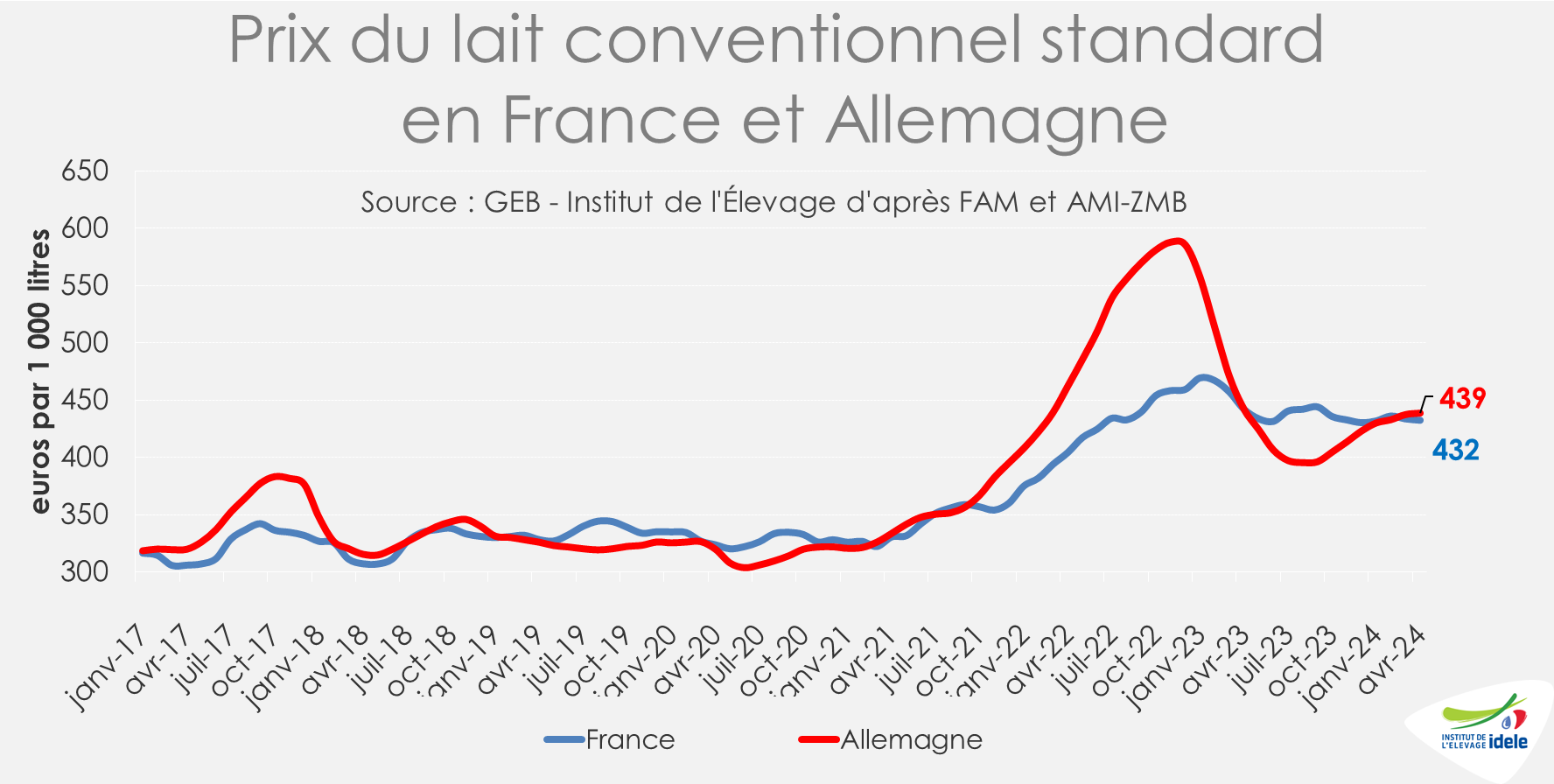

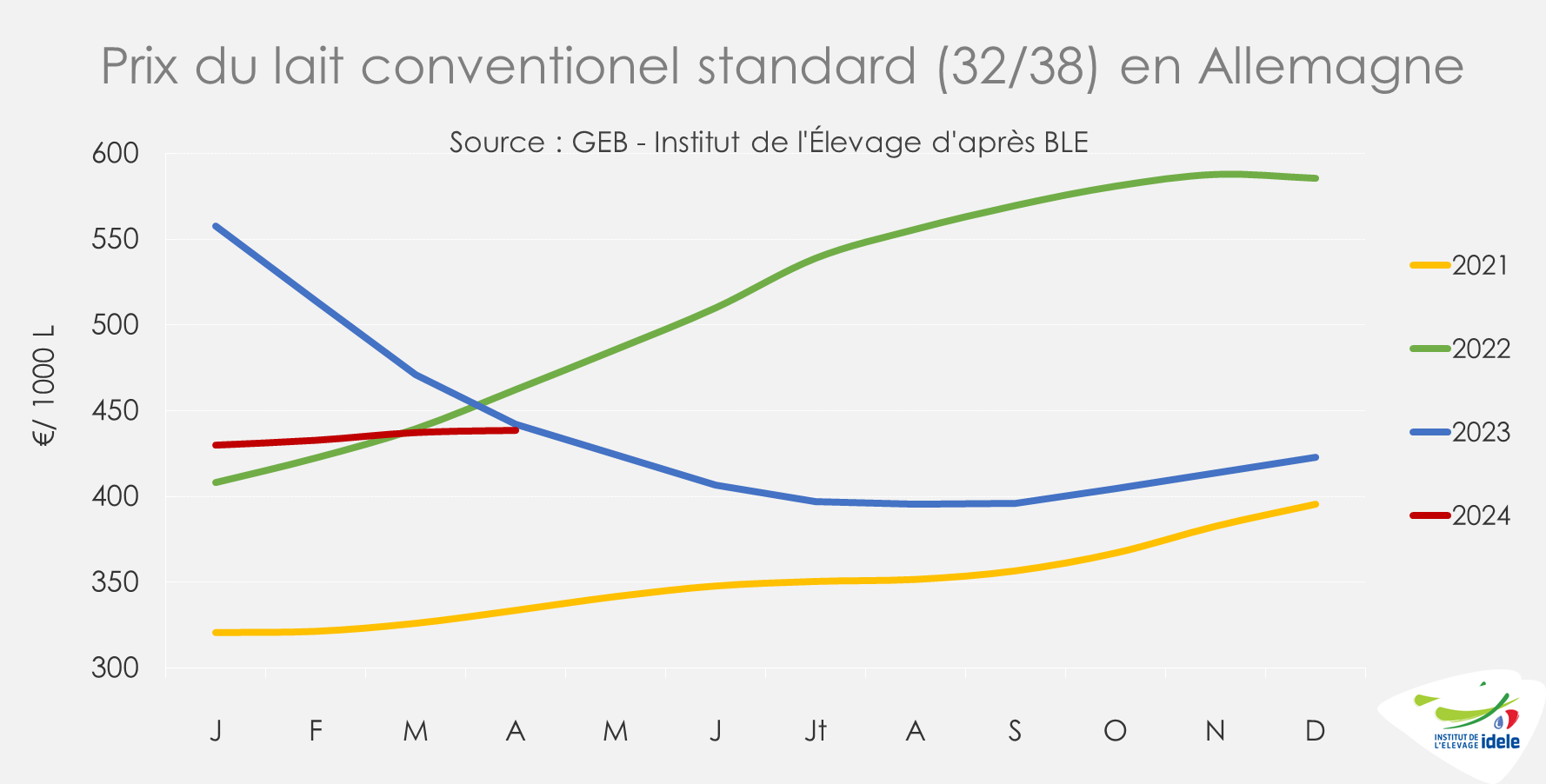

Depuis mars, le prix du lait conventionnel allemand (ramené au standard 38/32) dépasse de nouveau le prix français. En avril 2024, le prix allemand était de 439 €/1 000 l quand le prix français se situait à 432 €/1 000l.

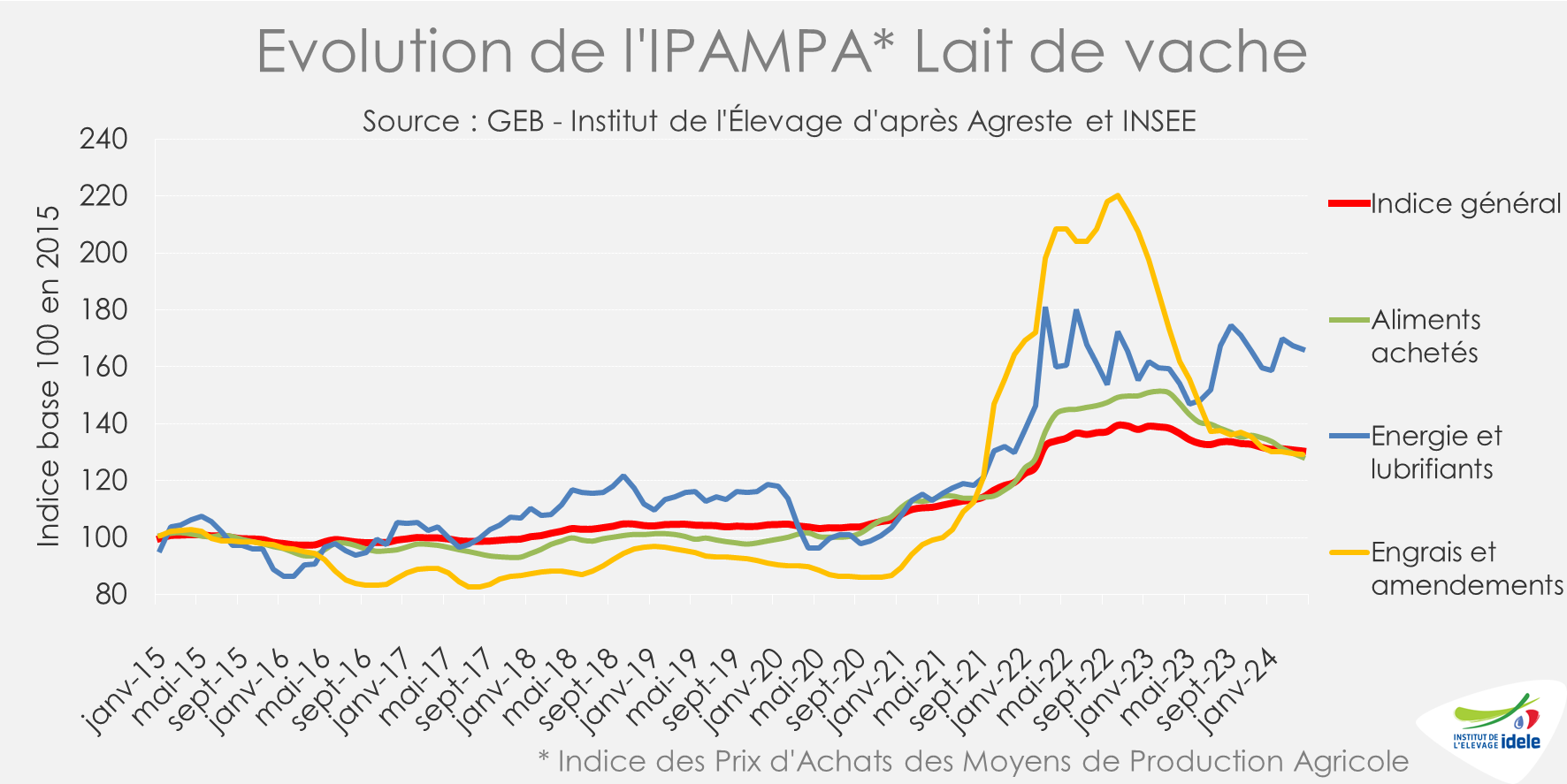

D’après l’IPAMPA lait de vache (qui représente 50% des coûts de production), les charges en élevagesont été quasi stables en avril 2024 d’un mois sur l’autre (-0,3%) et en recul de -4,6% /avril 2023. Le recul des charges alimentaires (-13% /2023) et des engrais (-20%) se poursuit. Le poste énergie fluctue à des niveaux élevés.

La marge MILC, estimée à 151 €/1 000 l en avril, a baissé de -2 € d’un mois sur l’autre sous l’effet d’un léger recul du produit lait, malgré une amélioration du produit de la vente des animaux (hausse des cotations) et un léger recul des charges. La MILC a progressé de +3 €/1 000 l sur un an. Le produit lait a baissé de -9 €, ainsi que les co-produits viande (-6 €), mais les charges se sont aussi réduites (-18 €). La MILC est assez stable depuis le début d’année.

Des ventes en magasins en hausse

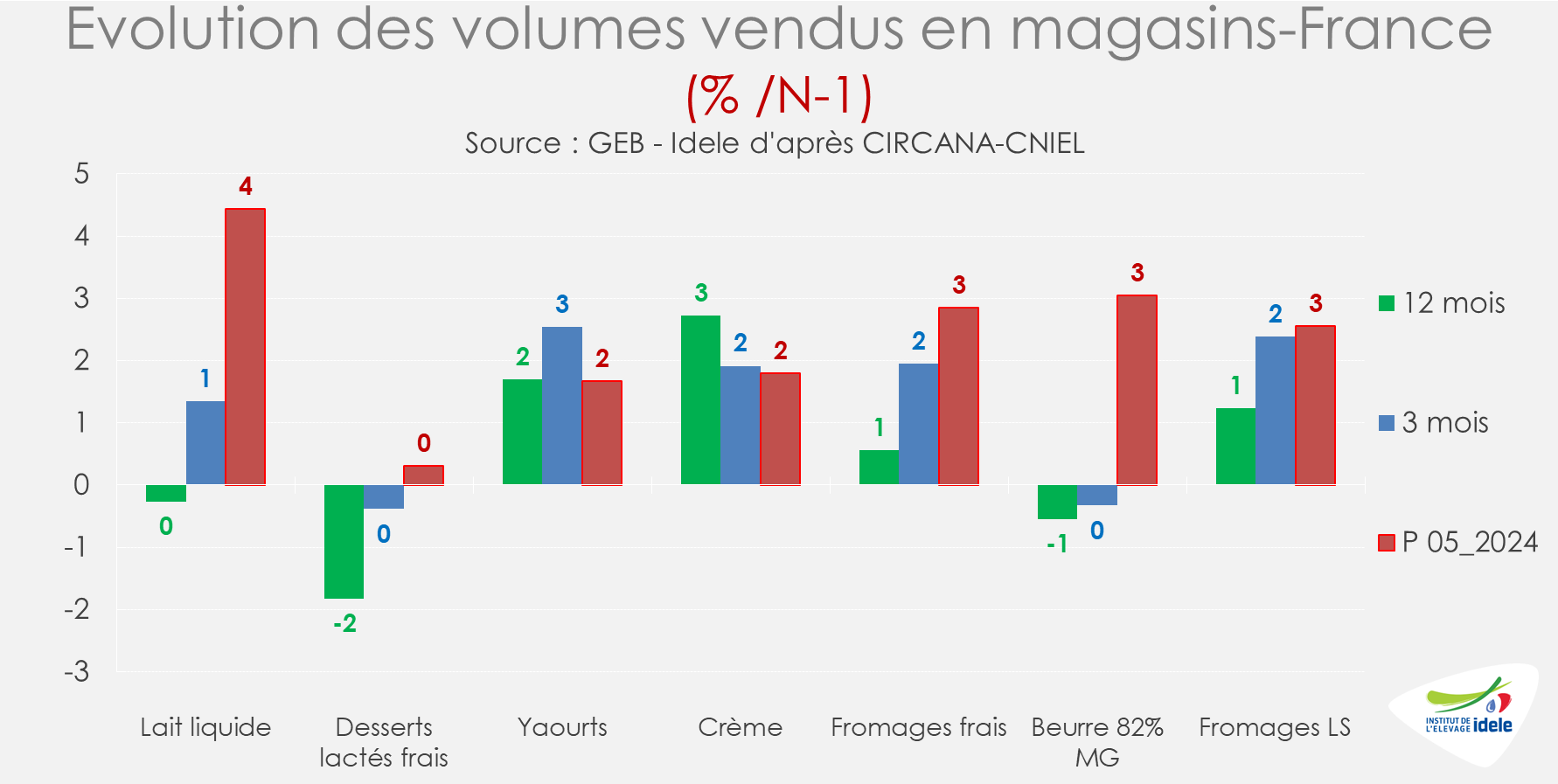

En période P5 (du 21/04 au 19/05/2024), les ventes en volume de produits laitiers en magasins ont été très soutenues : +2,5% /2023 en équivalent lait. Tous les produits laitiers ont été davantage achetés y compris le lait liquide (+4%). En cumul depuis le début de l’année, les ventes de produits laitiers ont progressé de +0,6% /2023 en équivalent lait. Et rappelons qu’en 2023, en période de forte inflation des prix alimentaires, les achats de produits laitiers sont restés stables en volume.

Des produits ont vu leur vente particulièrement augmenter en cumul depuis janvier. Les ventes de lait ½ écrémé ont bondi de +6,3% /2023, celles de lait entier de +5,9% au détriment des laits spécifiques (-7,6%). Les achats de crème légère ont progressé de +4,3%, leur prix étant plus attractif. La crème légère représente 43% des volumes de crème achetés en magasins. Les achats de crème extra légère se sont accrus de +10%, mais ils ne représentent que 4% des volumes de crème. Dans les fromages, ce sont les fromages à pâtes fraîches salés (type feta) et les fromages fondus qui tirent les ventes.

Lait de vache » Collecte laitière »

L’Allemagne maintient une dynamique positive de collecte

Dernière révision le

Stimulée par des indicateurs de marché favorables, la collecte de lait en Allemagne poursuit sa hausse en 2024, après le sursaut de 2023. Le prix du lait est en augmentation et pourrait poursuivre cette tendance dans les prochains mois. Les achats de produits laitiers par les ménages allemands continuent de croître en 2024.

Une collecte en hausse

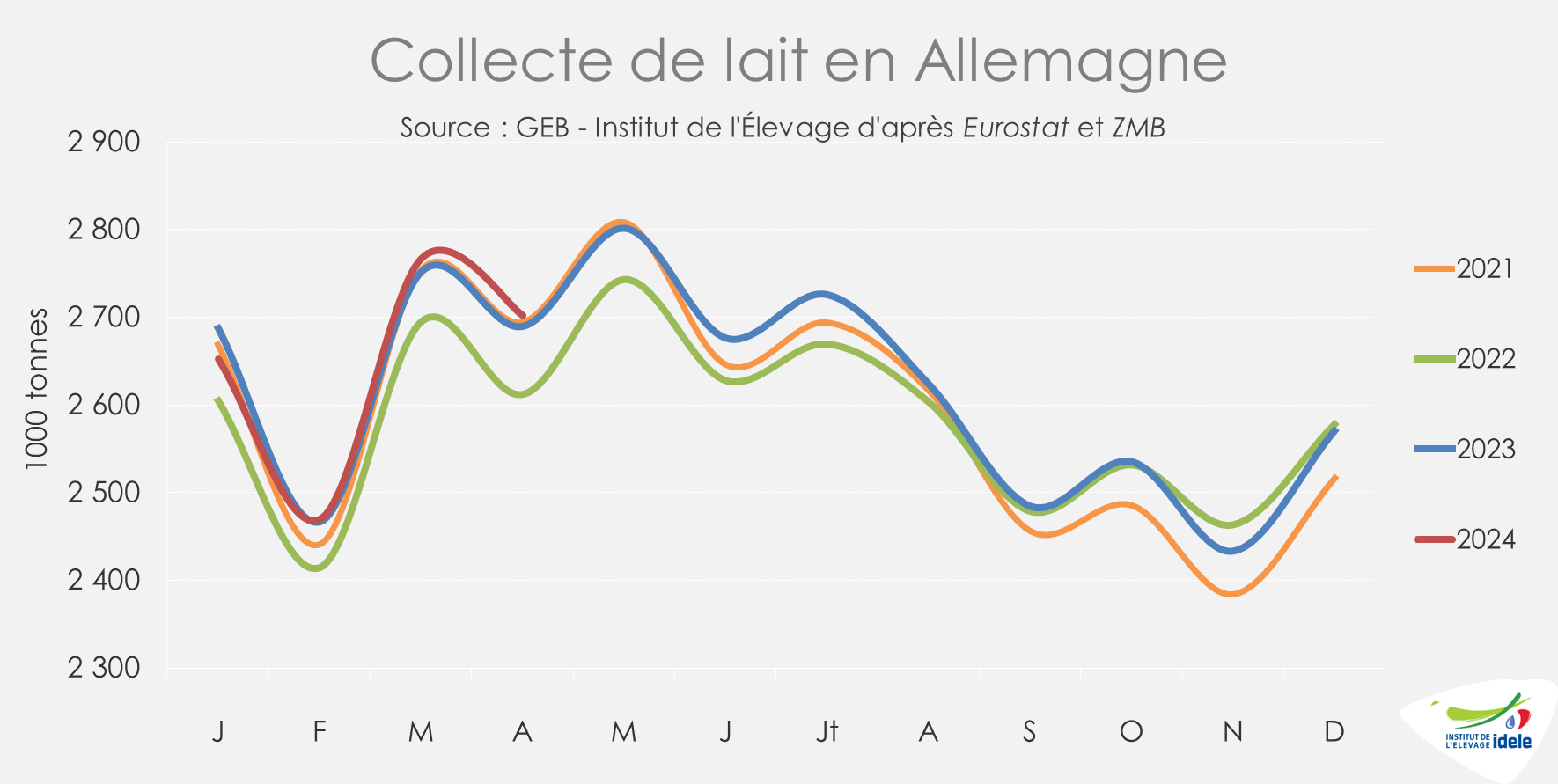

En avril 2024, la collecte de lait en Allemagne a progressé de +0,4% /2023. En cumul depuis le début d’année, le niveau de collecte est stable, effet année bissextile neutralisé. Ramenée en MSU, la collecte est en léger recul à -0,4%, en lien avec un recul des taux de matière grasse. Selon les prévisions d’Ami, la tendance haussière se maintiendrait en mai et juin. Cette dynamique laitière positive fait suite à une année 2023 en progression de +1,4 %/2022 après 2 années consécutives de baisse. En 2023, l’augmentation avait été portée par des prix du lait soutenus malgré une nette diminution par rapport à 2022, une légère détente des coûts de production et une année climatique moins compliquée.

Sur ce début d’année, la collecte allemande de lait a été encouragée par une légère progression des prix du lait. Les indicateurs de marché semblent prometteurs pour le secteur laitier. Les ventes de produits laitiers au détail sont dynamiques. Les exportations de fromage ont progressé (+4,3 % au 1er trimestre 2024 /2023). Dans les pays du sud de l’Europe, la saison touristique a démarré, entrainant une forte demande de fromage. Également, le marché des produits industriels ayant été jusque-là peu incitatif (particulièrement la poudre), la fabrication et l’exportation de fromages sont devenues plus attractives.

Cette augmentation de collecte est probablement très conjoncturelle et non indicative d’un renversement de tendance durable. En effet, les diverses réglementations environnementales et les transformations structurelles de l’élevage laitier allemand devraient vraisemblablement freiner la production laitière sur le plus long terme.

Un prix du lait en progression

En avril 2024, le prix du lait conventionnel standard 38/32 a atteint 439 €/1 000l. Il a rejoint le prix d’avril 2023. Il s’affermit depuis octobre 2023 (en hausse de +34€). Le pic de la collecte de lait est atteint mais la hausse du prix pourrait se prolonger dans les mois à venir. La hausse de la collecte de lait sur le marché européen reste faible, affectée par un recul appuyé de la production irlandaise. Selon des prévisions allemandes, le prix du lait pourrait dépasser les 500 € /1 000 l à l’automne, dans un contexte de forte hausse du prix du beurre.

Une consommation intérieure dynamique

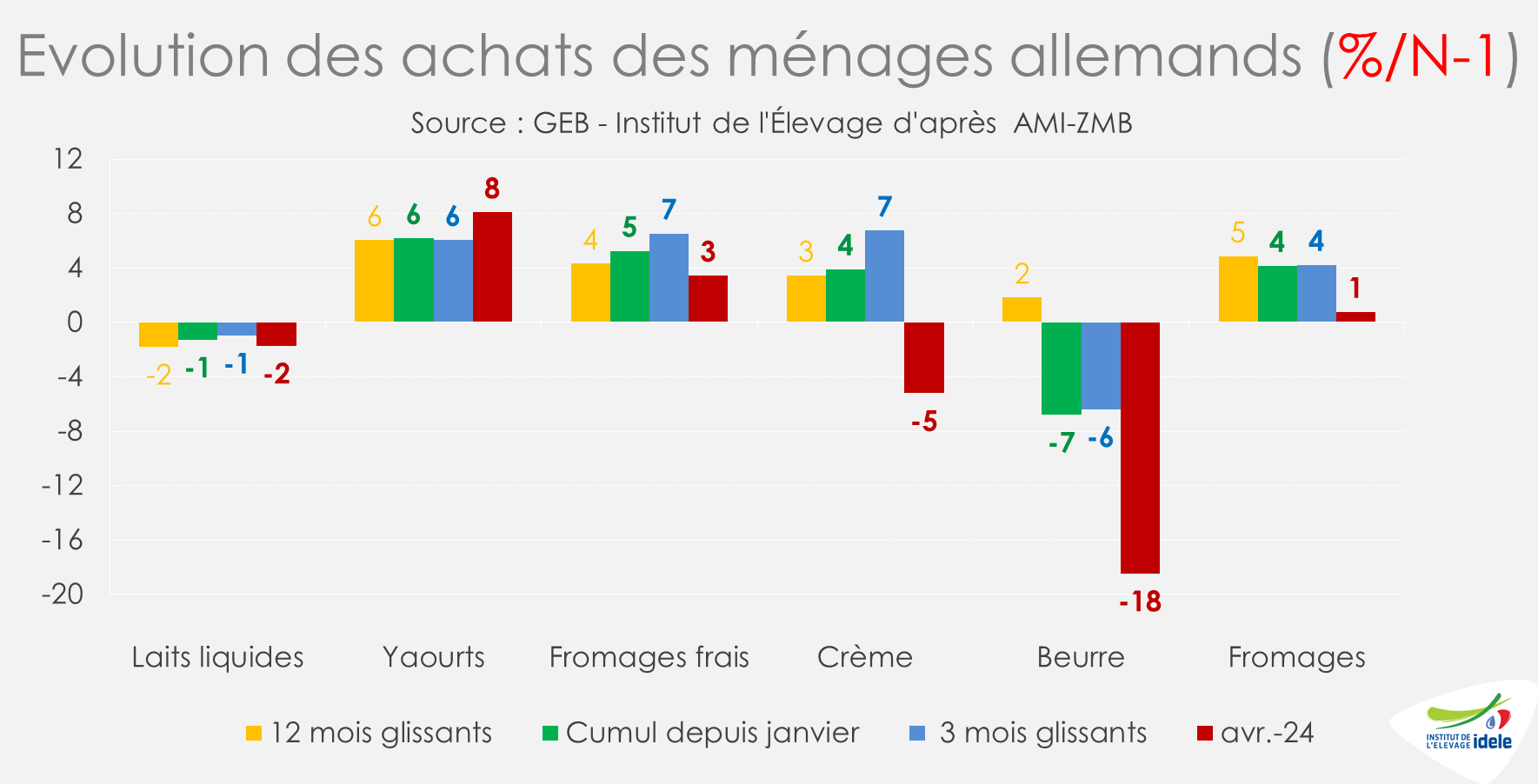

Sur le début d’année, les achats de produits laitiers par les ménages allemands sont orientés à la hausse. En cumul de janvier à avril, les achats en volume de yaourts ont progressé de +6% /2023, ceux de fromages frais de +5%, et ceux de crème et fromages de +4%. En revanche, les achats de beurre ont décroché de près de -7% /2023. Il y a toutefois une demande pour le beurre allemand qui bénéficie d’une offre réduite de produits en provenance d’Irlande, où la production de beurre a diminué. Les ventes de lait conditionné poursuivent leur baisse mais celle-ci est moins marquée que les années précédentes. La hausse des achats des ménages de produits laitiers en 2024 fait suite à une année 2023 en nette progression pour l’ensemble des produits laitiers à l’exception du lait conditionné.

Les ventes d’alternatives végétales aux produits laitiers sont en progression en Allemagne. Au cours des 4 premiers mois de l’année, les achats des ménages de yaourts alternatifs ont progressé de +11,6% /2023, les jus végétaux de +4,3% et les alternatives aux fromages de +3,1%. Les jus végétaux sont les alternatives les plus consommés. Ils représentent 12% du volume total des laits conditionnés et des jus végétaux. La part de marché des yaourts alternatifs est de 4,2% et celle des fromages alternatifs est de 0,5%. Toutefois, cette croissance de la consommation d’alternatives végétales ne se traduit pas par un recul des achats de produits laitiers. Les alternatives végétales apparaissent comme des produits « branchés » et sains pour des consommateurs qui ont du pouvoir d’achat. Les jus végétaux sont principalement utilisés dans le café.

A contrario, la demande croissante de substituts de viande s’accompagne d’une baisse de la consommation de viande, qui s’est poursuivie en 2023. Selon les chiffres de l’Institut fédéral de l’agriculture et de l’alimentation (BLE), 51,6 kilogrammes de viande par habitant ont été consommés en moyenne en Allemagne en 2023, en net repli comparé à 2019 (-12 % /2019 ; 58,5 kg/hab.).

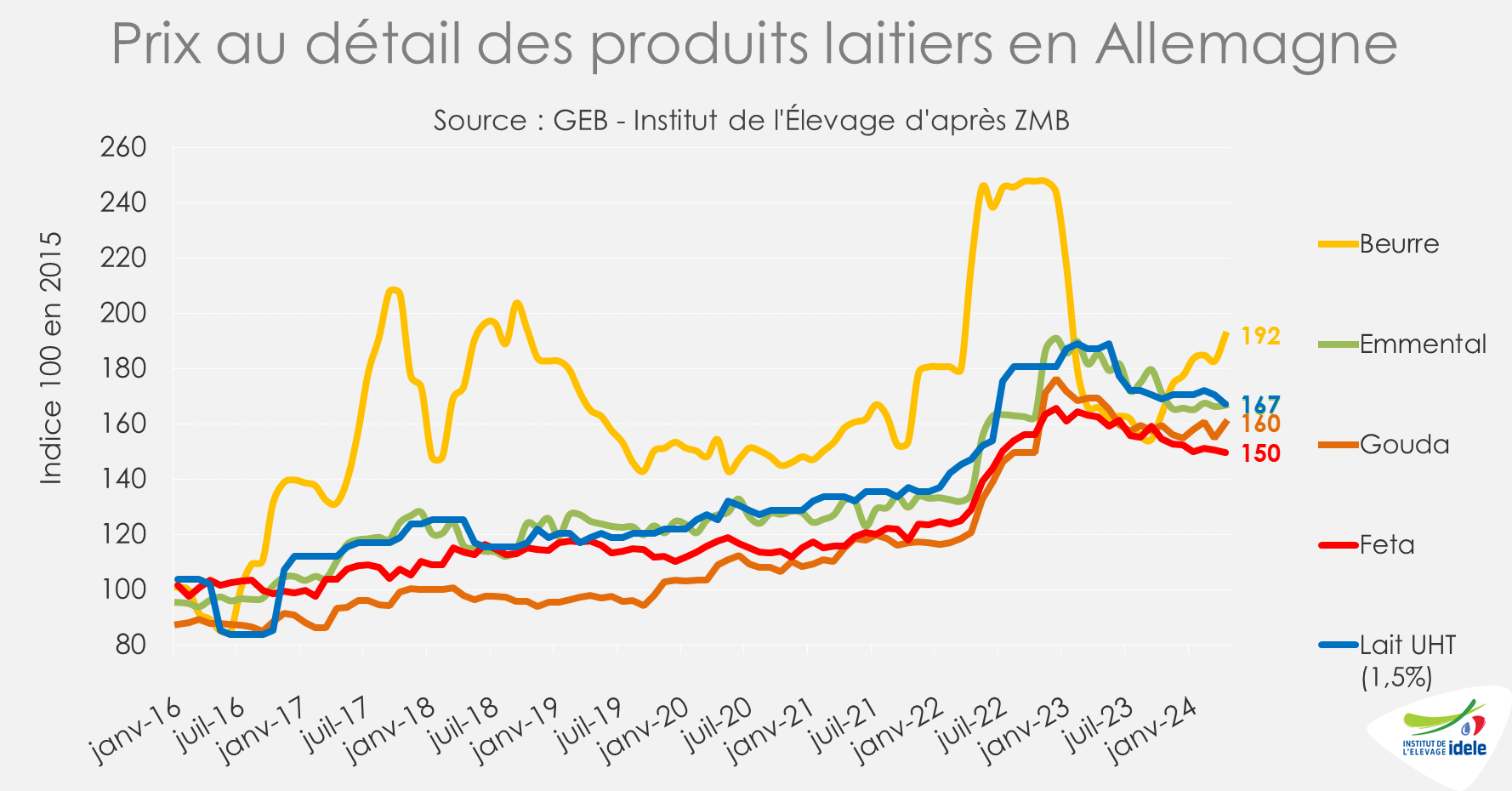

Le prix du beurre au détail est en nette hausse. Il a atteint 7,32 €/kg en avril 2024, en progression de 36 cts € comparé au mois précédent. Il avait atteint des sommets en 2022 puis avait fortement reculé jusqu’en septembre 2023 (5,88 €/kg). Et depuis il progresse. En revanche, pour les autres produits laitiers, les prix au détail sont globalement stables voire en léger recul.

DMK annonce la fermeture d’une de ses usines

La plus grosse coopérative allemande, DMK, a annoncé la fermeture de son usine fromagère à Dargun. Le site concerné produit principalement des produits standards. A la fin de l’année 2023, 500 éleveurs ont quitté la coopérative, affectant à la baisse les livraisons de lait et obligeant la coopérative à des ajustements. DMK devrait réduire également les capacités de production de ses 3 autres usines en Allemagne. En cause, un prix du lait payé aux éleveurs plus bas que les autres laiteries allemandes. Ils disposaient de stocks importants de fromages qui ont dû être dévalorisés.

Lait de vache » Marché des produits laitiers »

Mise en œuvre de l’accord UE/Nouvelle-Zélande

Dernière révision le

La Nouvelle-Zélande a signé un accord de libre-échange (ALE) avec l’Union européenne le 9 juillet 2023 à Bruxelles. Après ratification par les deux parties, cet accord est entré en vigueur le 1er mai dernier. Il a pour but d’augmenter le commerce entre les deux zones. Les échanges de marchandises sont déjà importants : ils se sont élevés à près de 9,1 milliards d’euros en 2022. La mise en œuvre de cet accord va progressivement augmenter les concessions faites par l’UE à la Nouvelle-Zélande sur les produits laitiers et sur d’autres produits sensibles.

Les concessions obtenues par la Nouvelle-Zélande

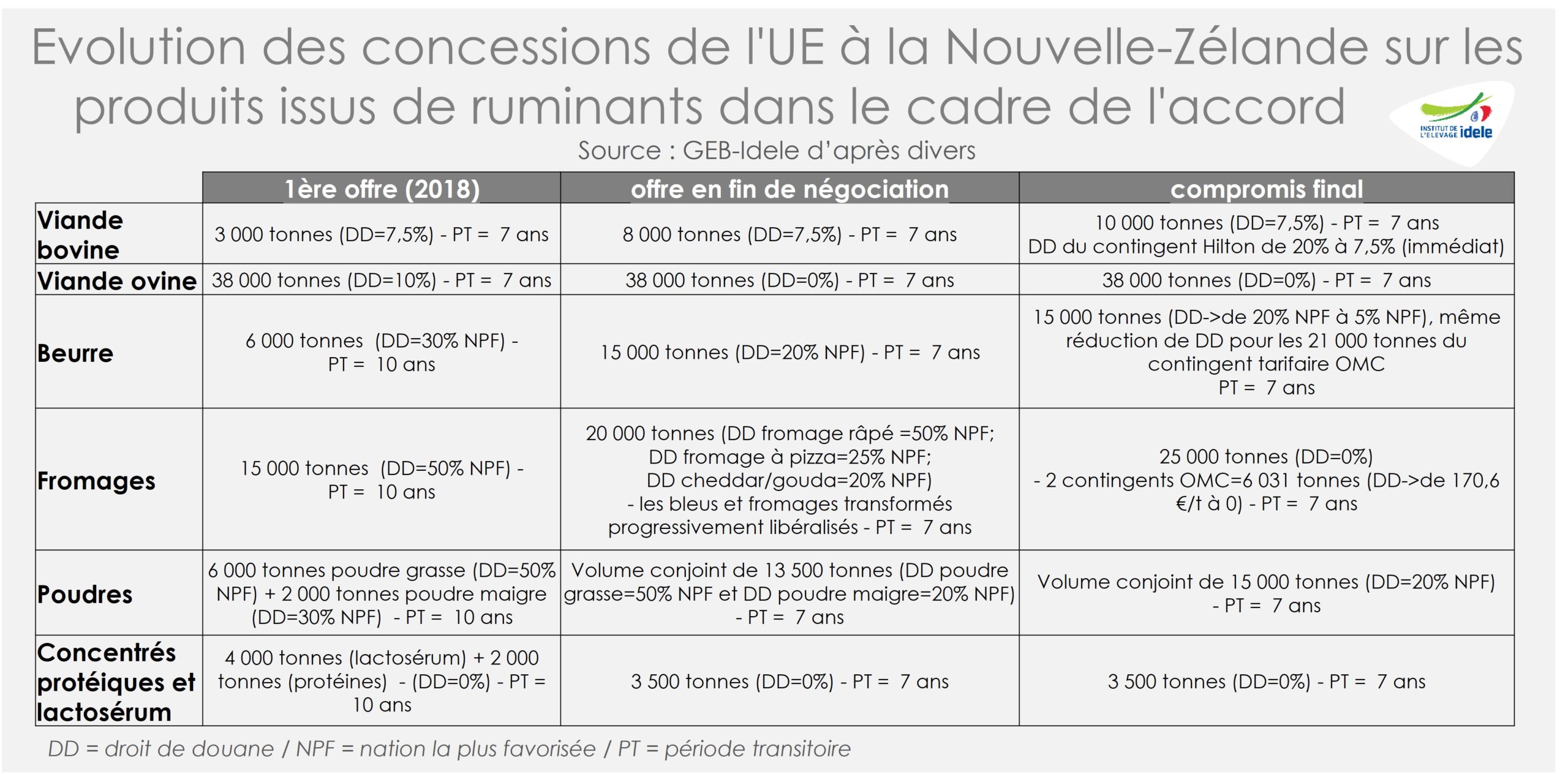

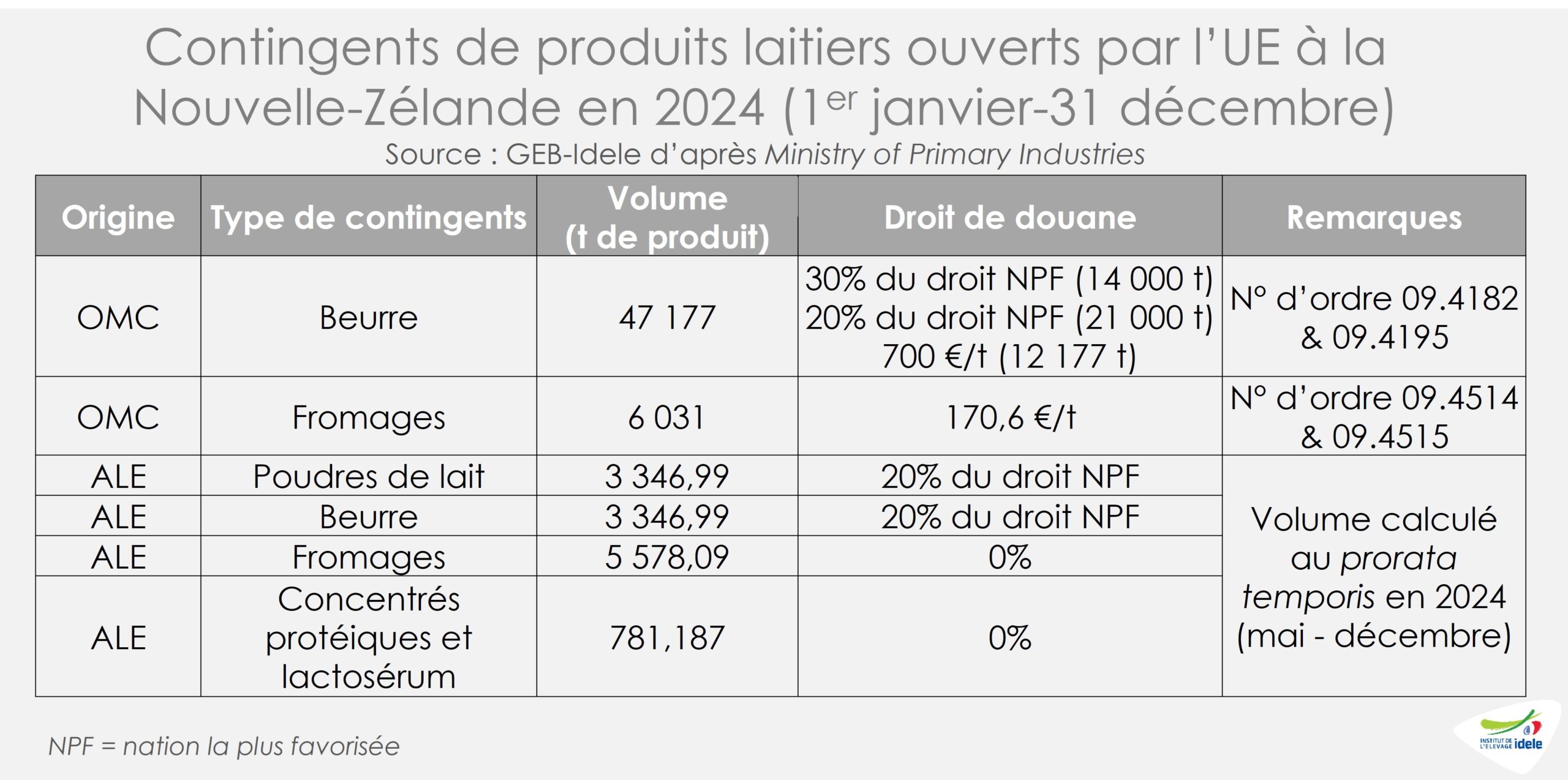

L’accord commercial entré en vigueur le 1er mai 2024 entraîne l’élimination immédiate des droits de douane pour 94% des lignes tarifaires de l’Union européenne. De nombreux autres produits verront leurs droits supprimés en 3, 5 ou 7 ans comme le miel en 3 ans, la caséine en 5 ans ou encore le lait infantile en 7 ans. Ainsi, après sept années d’application, le niveau de libéralisation total passera à 98,5% des lignes tarifaires. Les 1,5% de lignes tarifaires restantes concernent les produits sensibles pour lesquels des contingents sont créés. C’est notamment le cas pour la viande ovine, la viande bovine, les produits laitiers autres que la caséine et le lait infantile, le maïs doux ou encore l’éthanol.

Fait notable, la Commission européenne avait fait, dans la dernière ligne droite des négociations, des concessions supplémentaires sur les produits laitiers et la viande bovine :

Pour les produits laitiers, des concessions supplémentaires ont été faites sur le beurre (volume augmenté à 15 000 tonnes et suppression des droits de douanes pour les contingents OMC), les fromages (passage à 25 000 tonnes et suppression des droits de douanes pour les contingents OMC) et les poudres (passage à 15 000 tonnes). Aucune concession supplémentaire n’avait été faite cependant pour le lactosérum.

En viande bovine, la première offre européenne incluait un contingent de 3 000 tonnes avec un droit intra-contingentaire (au sein du contingent) de 7,5%. C’est finalement un contingent de 10 000 tonnes avec un droit de douane de 7,5% qui a été concédé. A l’instar des produits laitiers, ce contingent sera progressivement mis en œuvre en 7 ans. Et le droit de douane du contingent Hilton sera réduit de 20% à 7,5% dès l’entrée en vigueur de l’accord.

La Nouvelle-Zélande bénéficiait déjà d’un accès préférentiel au marché de l’UE pour le beurre et les fromages via des contingents tarifaires à droit de douane réduits issus des négociations de l’OMC. Ces contingents représentent annuellement plus de 47 000 tonnes de beurre et 6 000 tonnes de fromages (essentiellement du cheddar pour la transformation). Depuis le 1er mai, quatre nouveaux contingents à droit de douane réduit ou nul sont ouverts pour le reste de 2024. Les volumes ont été déterminés au prorata temporis : un peu plus de 58% des volumes prévus pour l’année de mise en œuvre de l’accord seront ouverts en 2024 (pour 7 mois sur 12).

L’accord prévoit ensuite une progression des volumes et une réduction des droits de douane intra-contingentaires sur une période de 7 ans : les contingents seront pleinement opérationnels (volume et droit de douane) à partir de 2031.

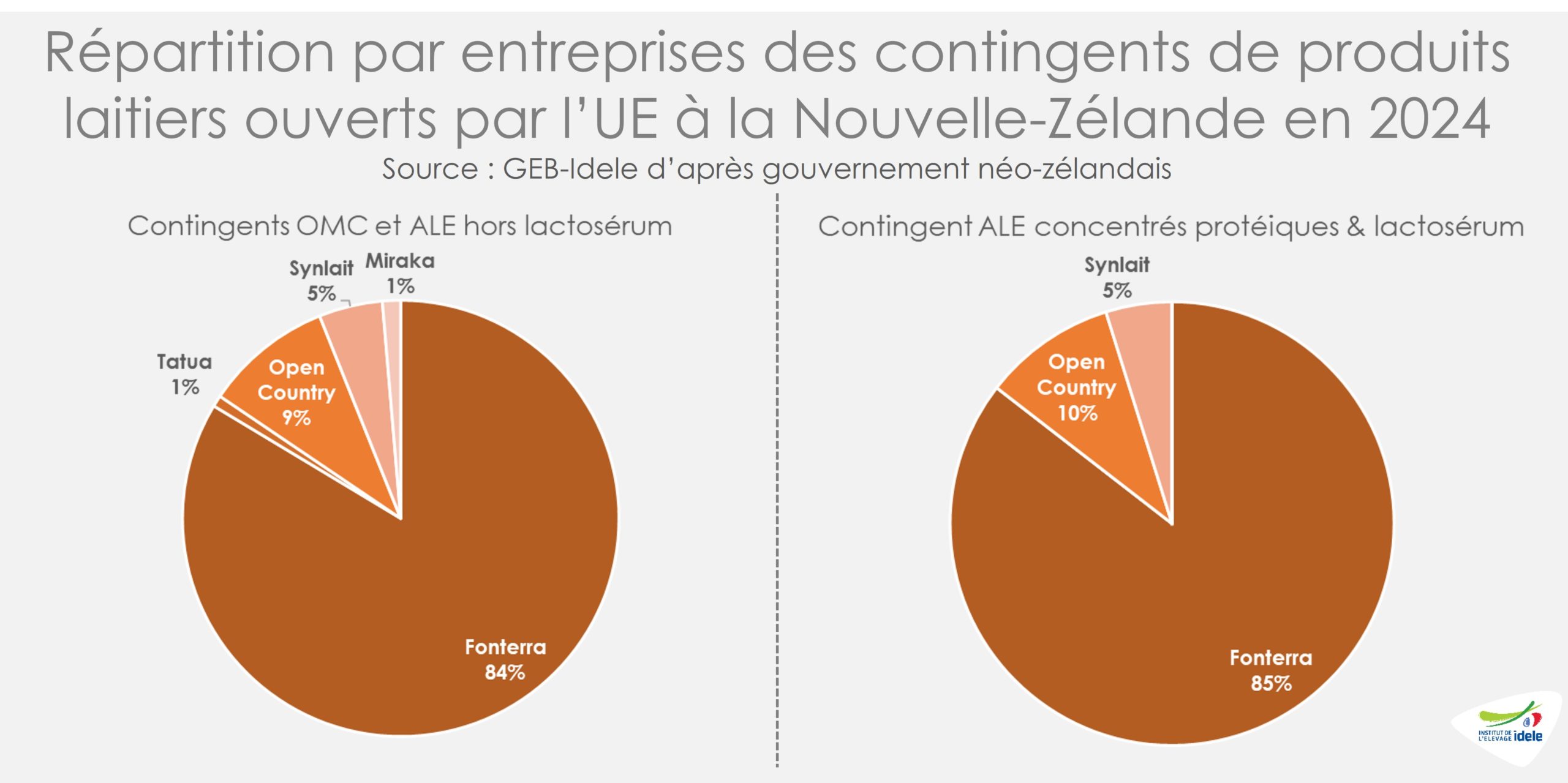

Gestion des contingents : Fonterra se taille la part du lion

A l’instar des contingents OMC de l’UE à destination de la Nouvelle-Zélande, l’accès aux nouveaux contingents issus de la mise en œuvre de l’ALE sera géré par un système d’attribution de licences piloté par le pays exportateur. Comme défini dans le Dairy Industry Restructuring Act de 2001, ces licences sont attribuées par entreprise en fonction des flux historiques. Pour l’ensemble des contingents ouverts par l’UE aux produits laitiers néo-zélandais, un taux uniforme est appliqué quel que soit le produit. Seule exception, les entreprises Tatua Cooperative Dairy Company Limited et Miraka Limited n’ont pas accès au contingent de concentrés protéiques et lactosérum en 2024 : les flux originaires de ces deux entreprises ayant été inférieurs à 20 tonnes en 2023.

Sans surprise, c’est le groupe Fonterra Cooperative Group Limited, numéro un des produits laitiers en Nouvelle-Zélande, qui se voit octroyer une large majorité des contingents (entre 84 et 85% des volumes), loin devant Open Country Dairy Limited (9 ou 10%) et Synlait Milk Limited (5%). Tatua et Miraka n’ont accès qu’à 1% des volumes ouverts pour les poudres, le beurre et les fromages.

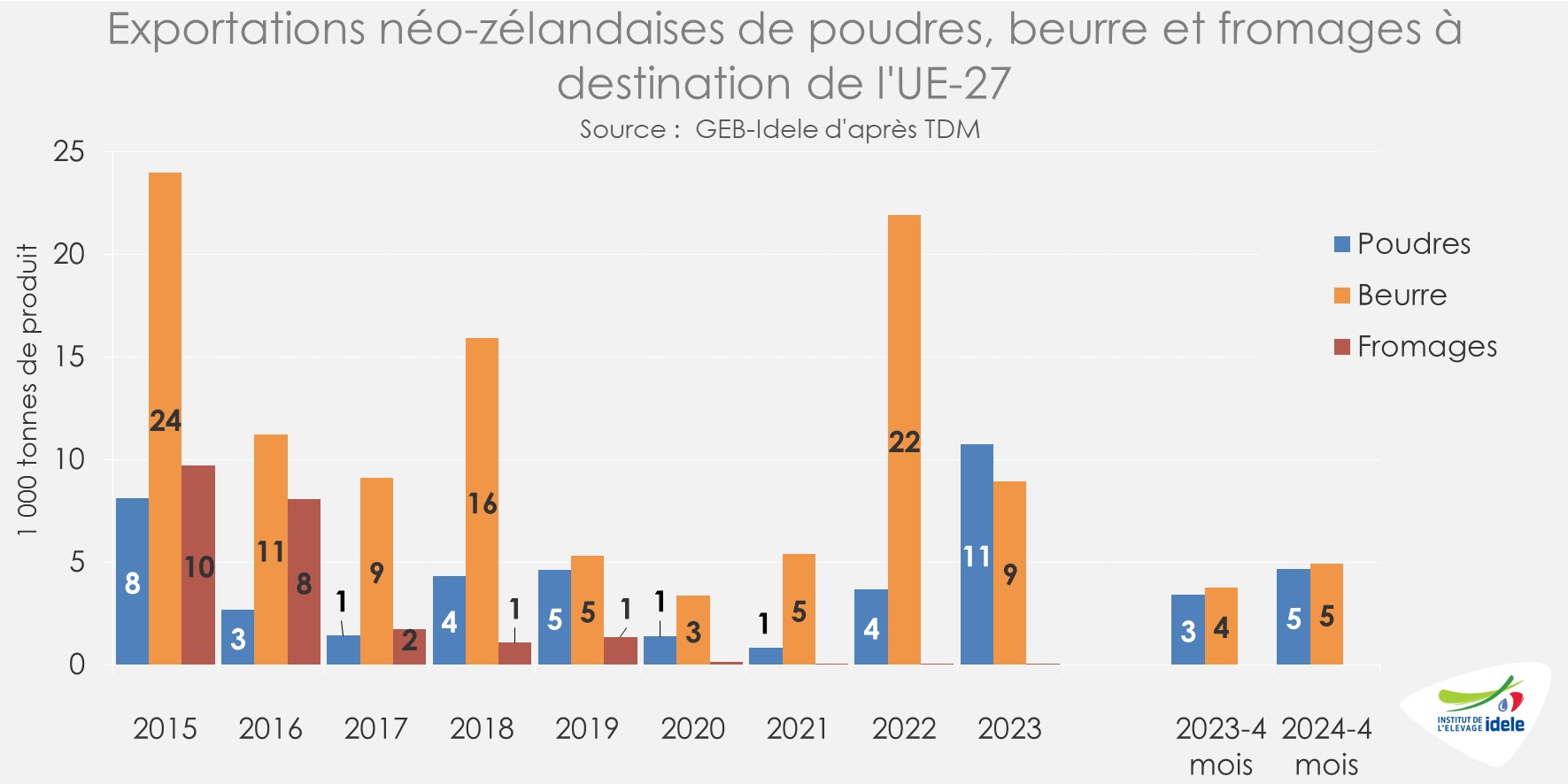

Jusqu’ici, la Nouvelle-Zélande est très loin de profiter de l’intégralité de ses contingents

Si les contingents sont pré-attribués, cela ne veut pas dire pour autant que la Nouvelle-Zélande les remplit. Les exportations néo-zélandaises de poudres, beurre et fromages n’ont jamais atteint la totalité des contingents ouverts par l’UE. En moyenne sur 2021 à 2023, les exportations néo-zélandaises de fromages à destination de l’UE ont été quasi nulles et celles de beurre ont atteint 12 000 tonnes par an, avec une forte variabilité néanmoins. Sur les premiers mois de 2024, les exportations de fromages étaient toujours nulles quand celles de beurre approchaient les 5 000 tonnes (+31% /2023), avec une grande variabilité. En effet, les droits de douane intra-contingentaire restent relativement dissuasifs pour la Nouvelle-Zélande et le pays océanien exporte plutôt vers la Chine et l’Asie, le Moyen-Orient, l’Amérique du Nord ou encore l’Australie.

L’entrée en vigueur de nouveaux contingents via la mise en œuvre de l’ALE UE/Nouvelle Zélande au 1er mai 2024 ne devrait pas changer la donne à court terme. En effet, en début d’application de la période transitoire de 7 ans, les nouveaux contingents de beurre et de poudres resteront taxés de droits de douane élevés. Et les volumes ouverts à droit nul pour les fromages et le lactosérum resteront faibles. La donne pourrait changer en fin de période transitoire avec des volumes et/ou des droits de douanes plus intéressants alors que les productions océaniennes restent compétitives. Affaire à suivre…

Lait de vache » Marché des produits laitiers »

La production mondiale toujours limitée malgré les divergences

Dernière révision le

Depuis le début de l’année 2024, la production mondiale poursuit son redressement timide. Les dynamiques de collecte restent cependant toujours divergentes entre les principaux pays exportateurs. Sur le marché mondial, la demande de beurre est à la hausse.

Redressement limité de la production laitière chez les cinq premiers exportateurs mondiaux

En avril 2024, la production des cinq premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, États-Unis, Nouvelle-Zélande et UE-27) se rapprochait du total atteint un an auparavant, bien que toujours légèrement inférieur (-0,2% /2023). Comme observé depuis le début de l’année, les dynamiques entre pays restaient divergentes : forte baisse en Argentine, baisses plus modérées en Nouvelle-Zélande ou aux États-Unis et hausses plus ou moins marquées en UE ou en Australie.

Malgré une production en léger retrait en cumul sur quatre mois (-0,6% /2023 mais +0,2% /2022), les exportations de produits laitiers du top 5 des exportateurs étaient en progrès. Ramenés en tonnes de matière sèche utile (MSU), les envois de produits laitiers dépassaient ceux des deux années précédentes sur la période (+5% /2023, +2% /2022) malgré un tassement en mars (-1% /2023) puis en avril (-3%). En tonnes de produits, les envois sur les 4 premiers mois de 2024 de poudre de lactosérum étaient stables quand ceux de poudre maigre et de beurre et butter-oil affichaient un léger retrait sur un an (-3% /2023 chacun). A contrario, les expéditions de fromages (+6%) et de poudres grasses (x4,5) portaient les échanges.

Collecte et export se sont redressés dans l’UE-27

Dans l’UE-27, la collecte européenne était de nouveau orientée à la hausse en avril 2024 (+0,6% /2023). La progression est continue depuis trois mois. Sur janvier-avril 2024, la collecte européenne avait ainsi atteint 48,6 Mt (+0,3% /2023). Les dynamiques de collecte restaient cependant divergentes entre États membres. La collecte de l’UE-27 a été portée notamment par la collecte polonaise (+4%). La situation était à la légère hausse en Allemagne (+0,4% /2023) ou en France (+0,1%). Elle était en revanche en nette baisse en Irlande (-8%), une constante depuis le 2nd semestre 2023.

Avec des performances limitées au mois de mars, les exportations de produits laitiers en cumul sur les quatre premiers mois de 2024 de l’UE-27 ramenées en tonnes de MSU étaient en léger retrait sur un an (-1% /2023 mais +5% /2022). Aucune commodité ne se démarquait réellement de cette tendance observée.

Redressement timide de la production en Australie

Pour le 12ème mois consécutif, la production de lait enAustralie affichait une hausse sur un an en avril (+3% / 2023). Depuis le début de la saison laitière en juillet 2023 et jusqu’en avril 2024, la production laitière a atteint 7 134,6 millions de litres (+3,0% /2022-2023). Les volumes de lait produit étaient en hausse dans tous les États. La baisse des prix des aliments et des engrais, combinée à la hausse des prix du lait à de bonnes conditions saisonnières ont participé à ce redressement, certes limité.

Depuis le début de l’année, les exportations australiennes de produits laitiers ramenées en matière sèche utile (MSU) ont ainsi repris de la vigueur. En avril 2024, elles étaient ainsi en hausse sur un an pour le 6ème mois consécutif, à un niveau bien supérieur au faible total de 2023 (+53% /2023), fortement affecté par des conditions climatiques défavorables.

Toutefois, de nombreux prix d’ouverture du lait pour la saison de production 2024/2025 en Australie ont été publiés en ligne, comme le prévoit le code de conduite laitier australien (Dairy Industry Code of Conduct aussi appelé the Mandatory Code). Les prix annoncés par les transformateurs en Australie oscillent autour de 8,00 AUS$/kg MS (un peu moins de 5 €) pour la saison 2024/2025. Ces prix affichent donc des baisses par rapport à la saison dernière (aux alentours de 10%), mais il ne s’agit que d’un point de départ avant que les organisations de producteurs ne négocient. Les opérateurs mettent en avant notamment l’augmentation des coûts des intrants, la faiblesse de la demande intérieure et la volatilité du marché. Et des conditions sèches attendues dans certaines régions pourraient venir à nouveau perturber la production laitière.

La production recule en Nouvelle-Zélande

En Nouvelle-Zélande, la décroissance saisonnière de la production néozélandaise est désormais un peu plus rapide que lors de la campagne précédente. En avril 2024, elle était en baisse assez marquée sur un an (-4% /2023). Depuis le début de l’année civile, la production laitière néo-zélandaise se situait à un niveau intermédiaire à 2023 (-2%) et 2022 (+1%).

En avril dernier, avec des disponibilités plus limitées, les exportations néo-zélandaises de produits laitiers ramenées en MSU ont affiché un net recul (-18% /2023), après un premier trimestre globalement positif (+18%). Parmi les destinations de choix pour les produits laitiers, la Chine (client n°1 de la Nouvelle-Zélande) connait une hausse continue de sa production et est actuellement moins présente sur le marché mondial.

Fonterra a récemment annoncé ses prévisions de prix du lait pour la saison 2024/2025 dans le pays.Le prix du lait à la ferme pour l’ouverture de la saison 2024/2025 est attendu de 7,25 NZ$ à 8,75 NZ$ par kg de MS (entre 4,15 et 4,70 €), avec un point médian de 8,00 NZ$/kg (un peu moins de 4,60 €). C’est un peu plus que la valeur médiane actuelle pour la saison 2023/2024 (7,80 NZ$/kg ou 4,45 €). Le groupe reste cependant prudent, son PDG Miles Hurrel rappelant que « la dynamique de l’offre et de la demande de lait reste finement équilibrée et les volumes d’importation de la Chine n’ont pas encore retrouvé des niveaux historiques ».

Une production en retrait aux États-Unis, sans lien avec l’épizootie l’influenza aviaire hautement pathogènes (IAHP)

En attendant, laproduction laitière des États-Unis est restée en deçà des standards des années précédentes depuis le début de 2024. Au mois d’avril, elle était à nouveau en baisse sur un an (-0,4% /avril 2023).

Le rendement laitier par vache était pourtant en hausse en avril dernier par rapport à l’an passé (+0,4%). C’est le recul du cheptel laitier étasunien (-0,8% /2023) qui est le facteur principal du recul de la production laitière dans le pays.

Malgré une disponibilité plus limitée dans le pays, la demande en produits laitiers étasuniens sur le marché mondial a été globalement en hausse sur un an sur les quatre premiers mois de 2024, bien que l’ampleur de cette progression reste modeste. Ramenés en MSU, les exportations étatsuniennes étaient en hausse sur un an en cumul depuis le début de l’année (+3% /2023 mais -18% /2022 et -12% /2021) comme en avril (+9% /2023 mais -36% /2022 et -19% /2021). Depuis le début de 2024, ce sont toujours les exportations de fromages qui portent les ventes (+23% /janvier-avril 2023 en tonnes de produits), en lien avec des prix relativement compétitifs.

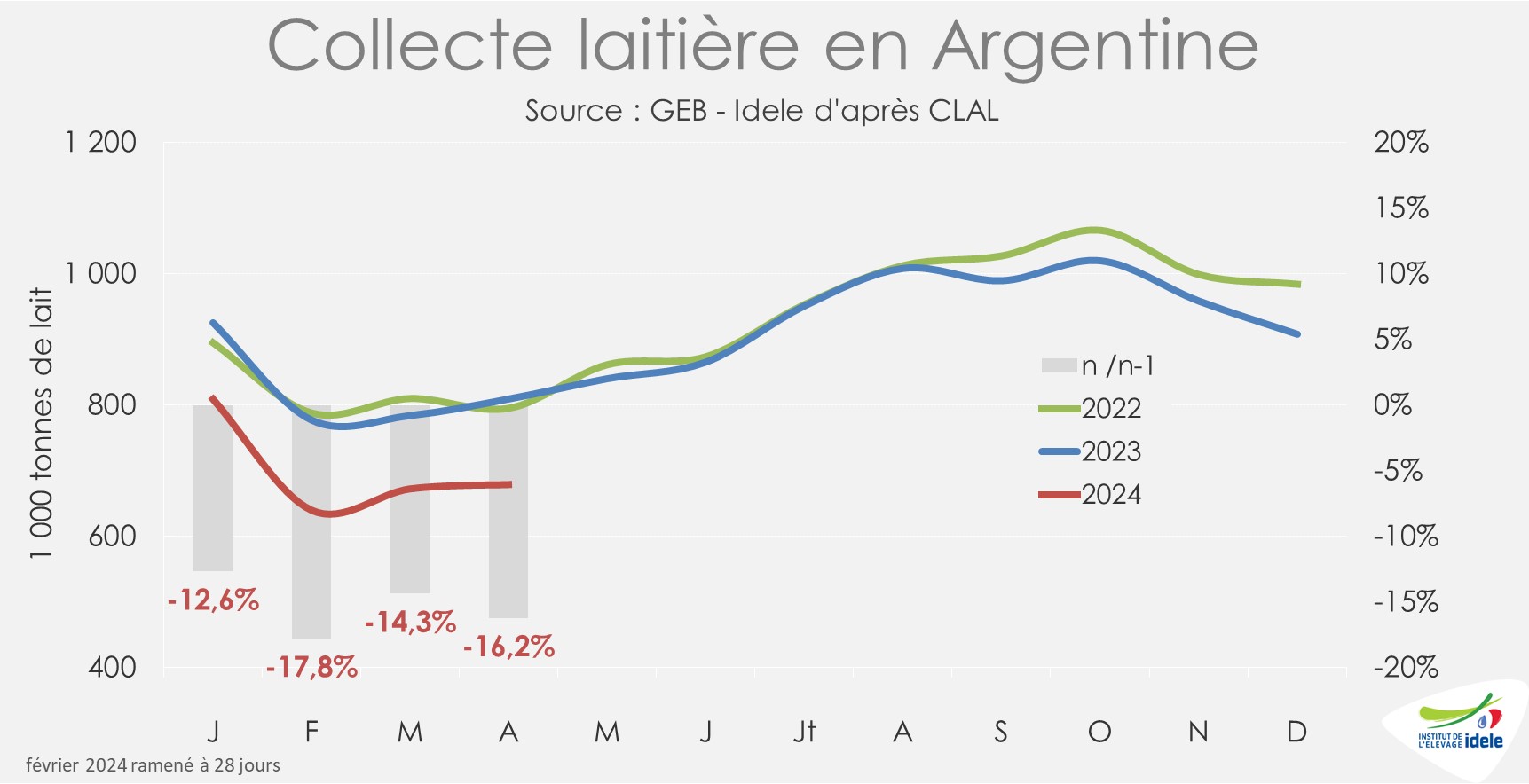

Le décrochage de la collecte en Argentine se poursuit

En Argentine, la production et la collecte de lait de vache poursuivent le décrochement initié au 2nd semestre 2023. Son ampleur reste marquée depuis le début de 2024. Ainsi, le recul sur un an de la collecte laitière oscille entre -12% et -18% depuis janvier dernier. En avril 2024, elle était donc en retrait conséquent (-16% /2023). C’est le plus bas total enregistré pour un mois d’avril depuis 2017.

Plusieurs facteurs sont à l’origine de ce phénomène. Les trois années consécutives de sécheresses intenses et la multiplication des vagues de chaleur subies par le pays ont notamment des effets importants sur la production avec des effets directs sur la disponibilité fourrage tant en quantité qu’en qualité. D’après plusieurs observateurs, les prix des fourrages en Argentine ont ainsi très nettement augmenté dans un contexte d’inflation continue.

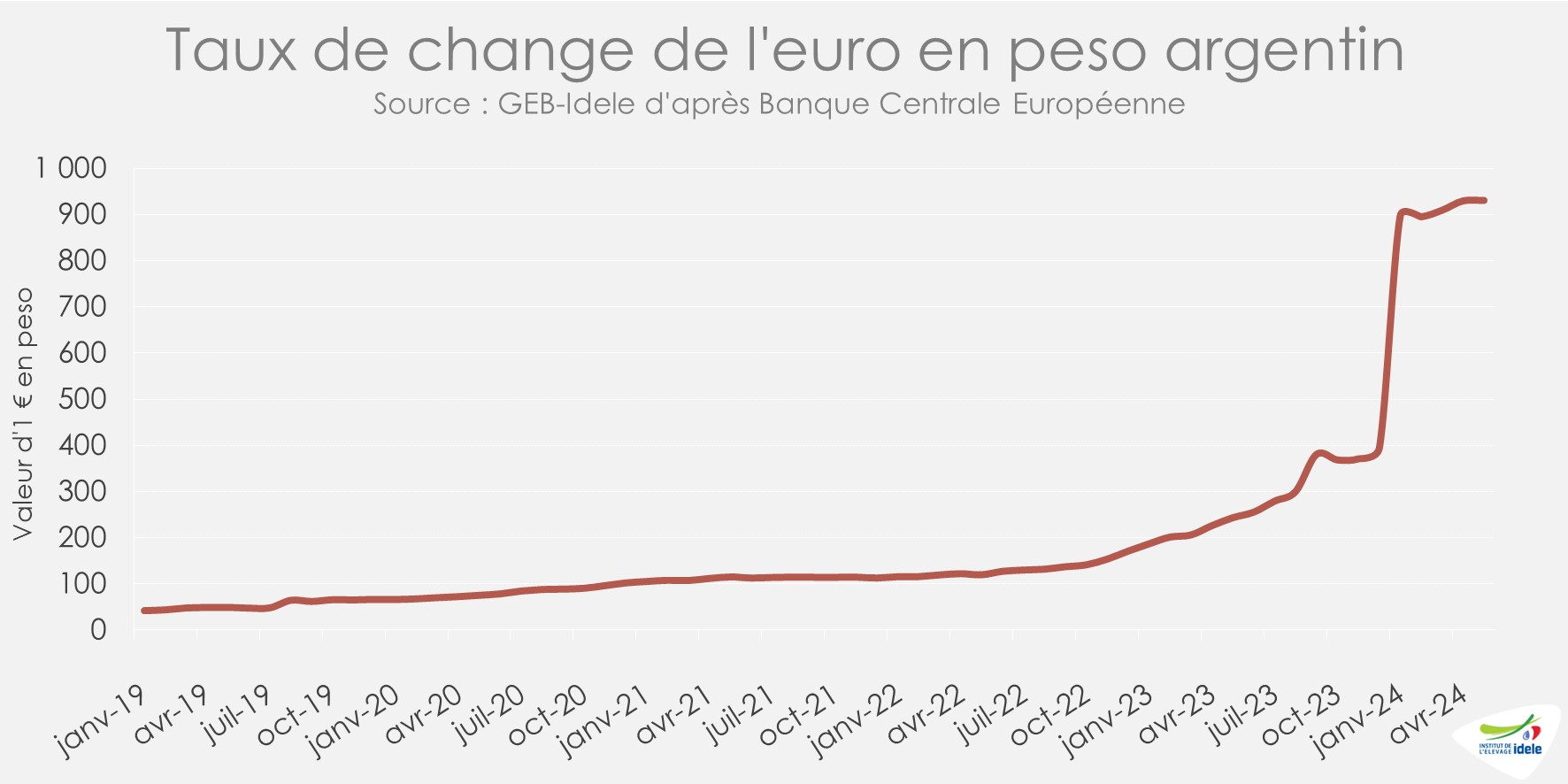

Et l’élection à la Présidence de la République argentine de Javier Milei fin 2023 a entraîné une nouvelle dévaluation du peso argentin, d’une ampleur inédite. Entre novembre 2023 et mai 2024, la valeur du peso argentin convertie en euro a été divisée par 2,5 !

Avec une monnaie plus faible que jamais, les éleveurs argentins ont des difficultés à s’approvisionner en intrants sur le marché mondial. Et avec le manque de trésorerie, certains producteurs sont tentés de réformer, amplifiant ainsi le phénomène de baisse de production laitière.

Mais actuellement, la consommation domestique ne suit pas. Le pouvoir d’achat des ménages chinois est affecté par la moindre croissance dans le pays avec un effet direct sur les achats de produits laitiers par les ménages. Hausse de production et baisse de la consommation ont plusieurs effets directs. D’après plusieurs observateurs, les stocks chinois de poudres sont en hausse. Et face à ce surplus de production, les prix du lait à la production comme les importations chinoises de produits laitiers sont à la peine.

Ainsi, en mai 2024, le prix moyen à la production du lait en Chine était à nouveau en retrait à 3,38 RMB/kg (-3% /avril 2024 et -13% /mai 2023), soit 419 €/1 000 l (-3% /avril 2024 et -15% /mai 2023).

Et après la baisse des importations initiée en 2022, les achats chinois de produits laitiers sur le marché mondial étaient loin d’avoir retrouvé leurs niveaux début 2024. En cumul sur les quatre premiers mois de l’année, les achats de lait et crème (-10% /2023), de poudre maigre (-31%), de lactosérum (-17%) ou de poudre de lait infantile (-42%) étaient orientés à la baisse. Et malgré la légère hausse, les achats de poudres grasses restaient limités (+3% /2023 mais -57% /2022).