L’offre globalement limitée et la demande dynamique en Europe et autour de la Méditerranée ont soutenu les cours des JB.

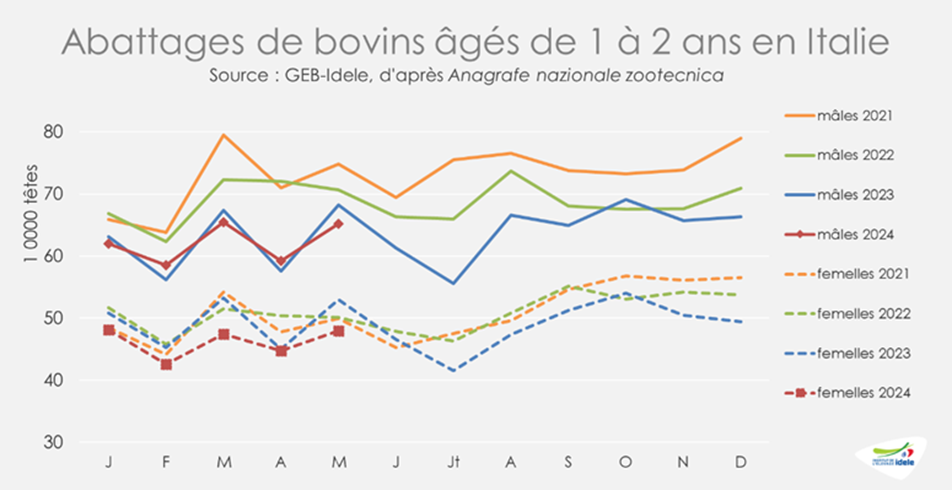

Italie : baisse des abattages faute de broutards

Les abattages de taurillons et génisses étaient limités au mois d’août en Italie, avec respectivement 64 000 et 45 000 animaux abattus, soit une baisse de 5% /2023. En cumul sur huit mois, 493 000 taurillons ont été abattus, un niveau presque équivalent (-1% ou – 3 000 têtes) à l’année dernière. Les sorties de génisses étaient plus ralenties faute de mise en place : avec 362 000 têtes, elles reculent de près de 5% (-20 000 têtes).

Conséquence de la faiblesse de l’offre, les cours des jeunes bovins ont poursuivi leur hausse saisonnière de façon marquée. Ainsi, en semaine 41, le JB charolais Prima qualità à Modène avait gagné 21 centimes en dix semaines pour coter 3,68 €/kg vif, un niveau supérieur de 9% à son cours de 2023. Le Limousin Extra était lui aussi en forte progression, à 3,99 €/kg vif (+21 cts en dix semaines, +9% /2023). La cotation de la génisse charolaise Extra augmentait encore plus, à 3,81 €/kg vif (+28 cts en dix semaines).

Depuis deux ans, les envois français de broutards ont subi le double effet de la décapitalisation et de l’augmentation des mises en place en France. Cela a modifié la répartition raciale des animaux exportés en Italie, le Limousin devançant désormais le Charolais comme première race exportée. D’après les opérateurs italiens, le marché se serait adapté par un alourdissement des JB limousins, en remplacement des Charolais lourds historiquement engraissés notamment dans le Piémont.

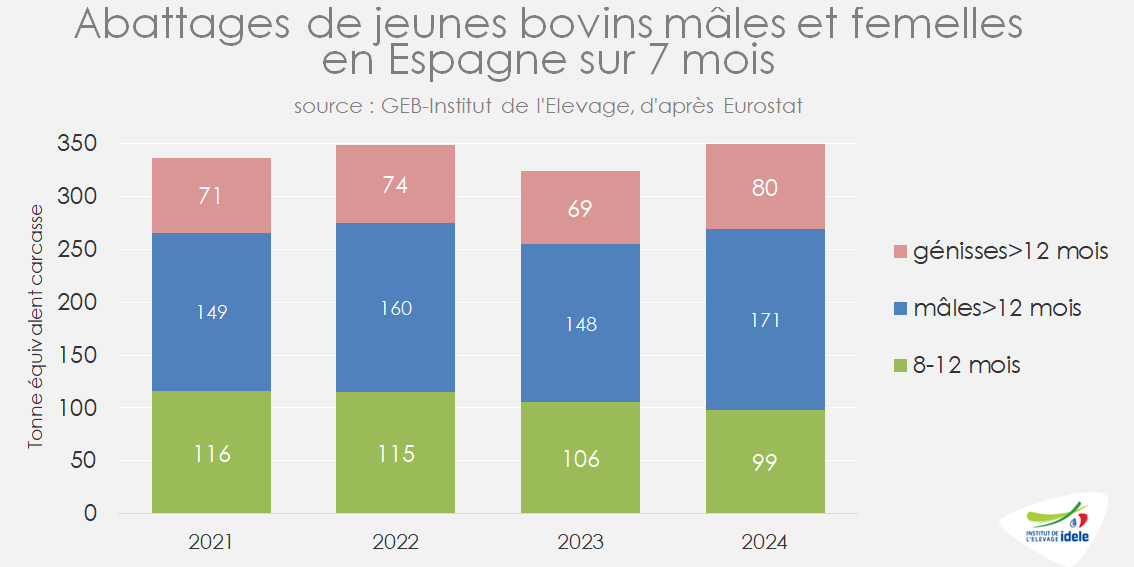

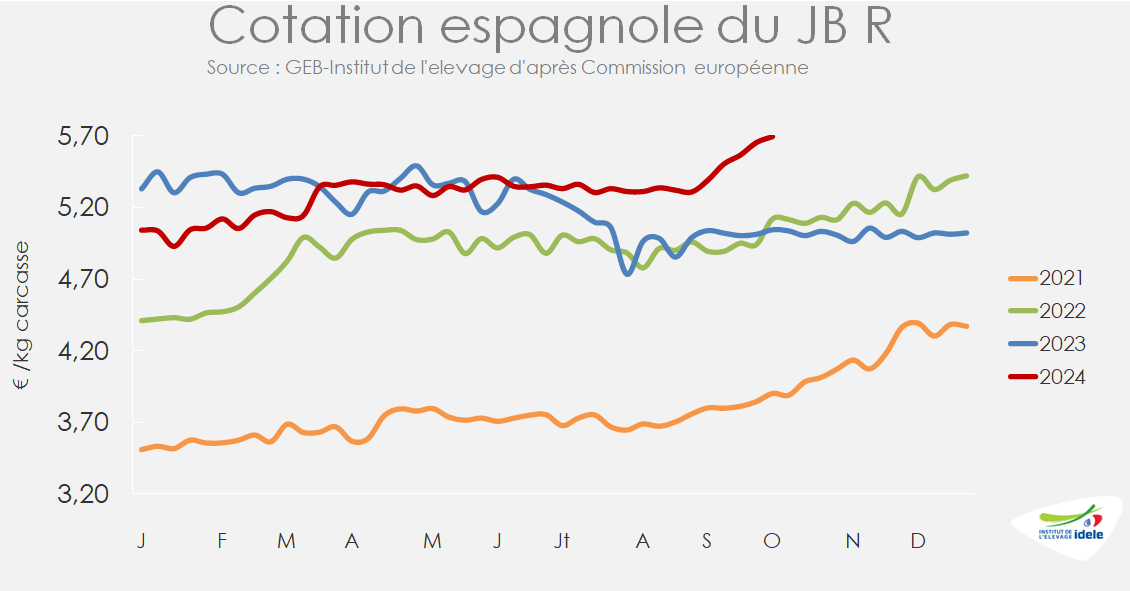

Espagne : demande élevée et cours en hausse

Tirée par la demande domestique, marocaine et algérienne, la production de JB mâles de plus d’un an était en hausse de 15% en cumul sur sept mois, à 509 000 têtes. La tendance était similaire pour les génisses, avec 301 000 têtes (+15%). En revanche, la production de bovins jeunes (abattus entre huit mois un an) reculait de 8% en têtes, à 402 000 têtes. La baisse était légèrement moindre en tonnage, à 99 000 téc (-7%) du fait d’un léger alourdissement des carcasses. Au total, la production de viande pour ces trois catégories atteignait 349 000 téc en cumulé entre janvier et juillet, soit une hausse de 8% /2023.

Cette hausse de production ne suffit pas à couvrir la demande nationale et export, ce qui tire les prix à la hausse. Ainsi, la cotation du JB R espagnol a gagné 30 cts sur quatre semaines pour atteindre 5,69 €/kg éc en semaine 40, (+13% /2023). Le JB R espagnol est à présent parmi les plus chers d’Europe : 39 cts au-dessus du cours français et 37 cts au-dessus du cours allemand.

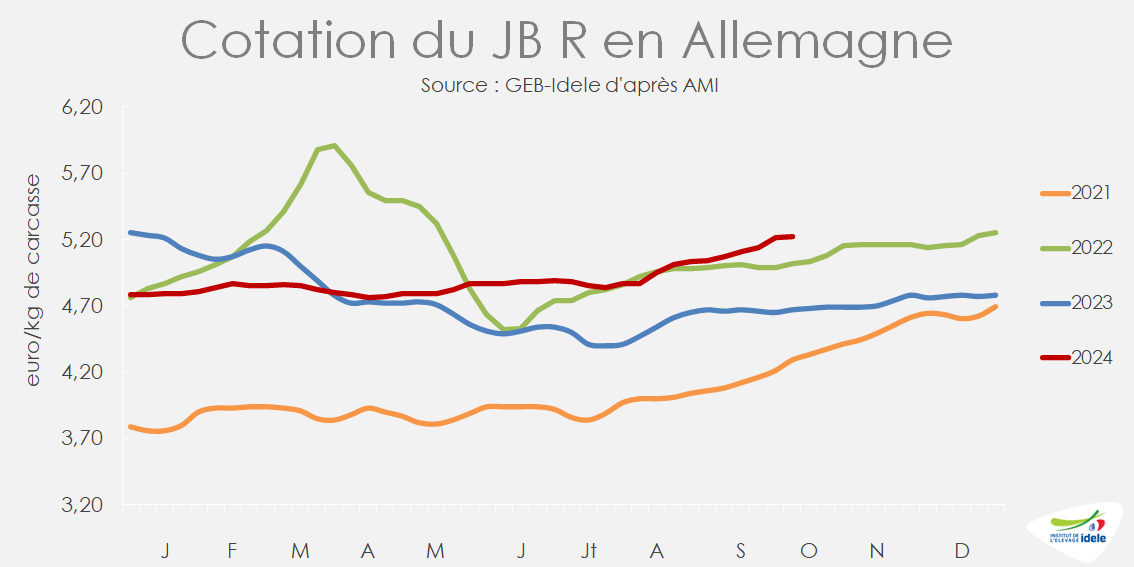

Allemagne : disponibilités faibles

En Allemagne, les abattages de JB étaient en recul au mois d’octobre d’après AMI (estimations), du fait d’un manque d’animaux gras présents dans les exploitations. Ainsi, sur les semaines 37 à 40 (9 septembre au 6 octobre), 63 000 JB ont été abattus, en baisse de 4% /2023 et même de 10% /2022. En cumul sur 40 semaines, les sorties dynamiques de début d’année compensent la baisse constatée à l’automne.

Conséquence de cette offre limitée, les cours des JB étaient en hausse à l’automne. En semaine 40, la cotation du JB R s’établissait à 5,22 €/kg éc, en hausse saisonnière marquée (+15 cts sur un mois) et nettement supérieur à la cotation de 2023 (+12%). Le JB O allemand suivait une tendance similaire, à 4,96 €/kg éc (+14% /2023), en hausse de 17 cts sur un mois.

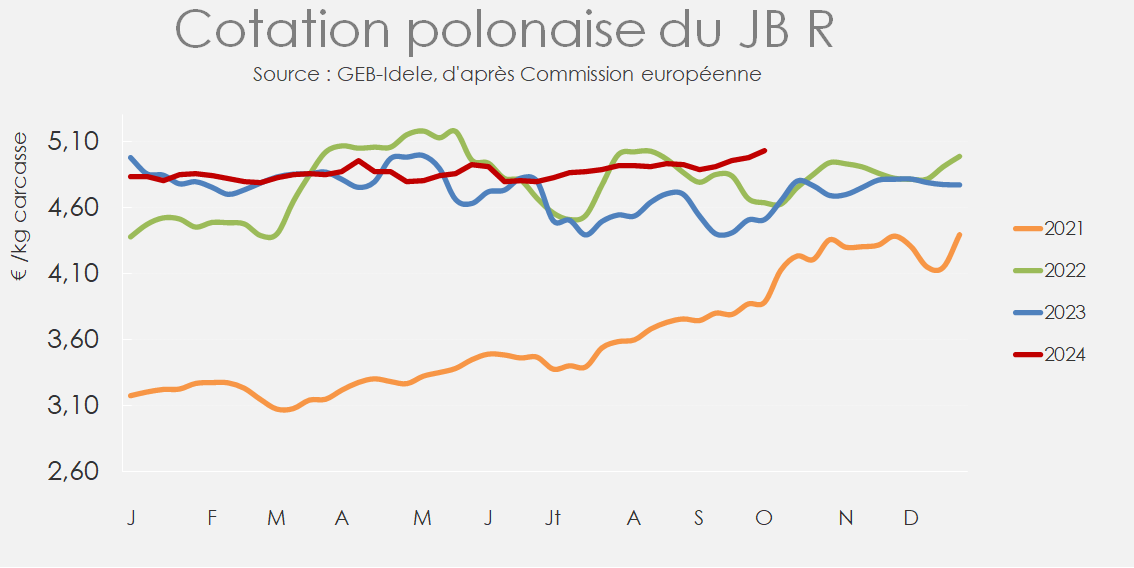

Pologne : cours à la hausse malgré des abattages dynamiques

En Pologne, les abattages de JB étaient en forte hausse, tirés par la demande européenne et méditerranéenne. Ainsi, en cumul entre janvier et juillet, 595 000 JB ont été abattus, en progression de 15% /2023, pour un total de 200 000 téc (+15% /2023). Dans un contexte d’offre limitée, la demande automnale traditionnellement dynamique a permis d’absorber ces tonnages supplémentaires sans à-coup sur les prix. Ainsi, en semaine 40, la cotation du JB R polonais était en progression de 14 cts en quatre semaines, à 5,03 €/kg éc (+12% /2023).