Le lait bio en France affiche une évolution contrastée en 2025. La collecte poursuit son recul tandis que la consommation montre des signes de reprise. Dans le même temps, la consommation de fromages AOP baisse modérément, à l’exception des pâtes pressées cuites qui maintiennent leur dynamique.

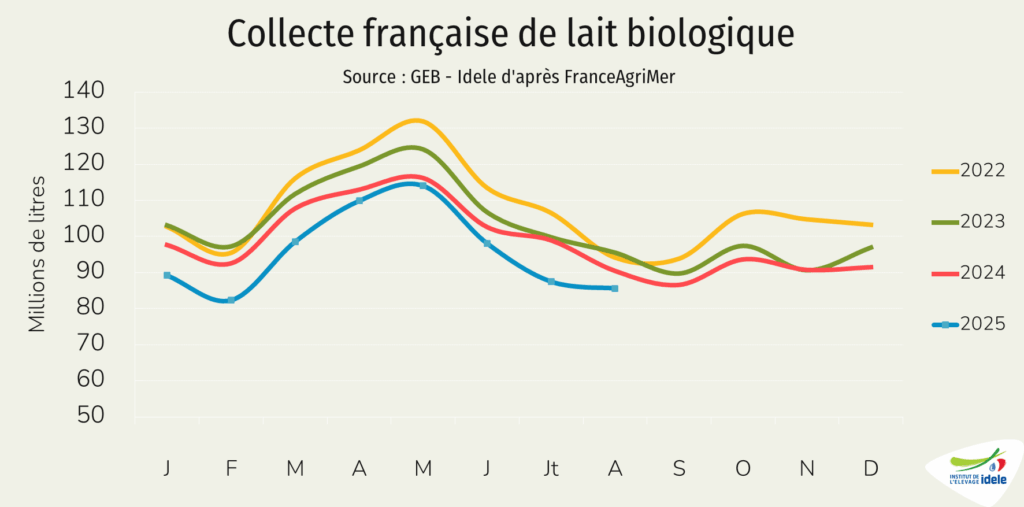

La collecte de lait bio recule encore

En août 2025, la collecte de lait bio en France a poursuivi son repli (-5,3% /août 2024). En cumul depuis le début d’année, le recul a atteint 6,5% /2024. Cette tendance s’explique en partie par la diminution du nombre de livreurs, tombé à 3 672 en août 2025, soit une baisse de 15% par rapport au point haut observé en juin 2022. Selon l’enquête conversions du CNIEL, environ 270 départs ont été enregistrés entre juin 2024 et juin 2025. Alors qu’en 2021, les déconversions ne représentaient que 9% des cessations, leur part est passée à 50% en 2023 et atteindrait près de 67% en 2025. Cette érosion du nombre de producteurs bio s’explique par plusieurs facteurs : le recul prolongé de la consommation de produits laitiers bio, désormais en voie d’amélioration, la réduction marquée de l’écart de prix entre lait bio et lait conventionnel (voir partie suivante), mais aussi la multiplication des aléas climatiques, fragilisant l’autonomie fourragère des exploitations.

Au-delà du recul du nombre de livreurs, la collecte bio a également été affectée par la fièvre catarrhale ovine (FCO), qui a d’abord touché les régions de l’Est et du Nord avant de s’étendre à l’Ouest du pays. Les épisodes de chaleur de fin juin, début juillet et août ont également pesé sur le pâturage et le confort des animaux. Toutefois, la très bonne qualité des fourrages d’herbe de 2025 est encourageante pour produire du lait.

Pour mémoire, près de la moitié de la collecte nationale de lait bio provient des Pays de la Loire et de la Bretagne, tandis que quatre autres régions, représentant chacune 8 à 10% de la collecte, complètent la collecte. Parmi elles, la région Grand Est, particulièrement touchée par la FCO, a enregistré un retrait de 15% en cumul depuis le début de l’année.

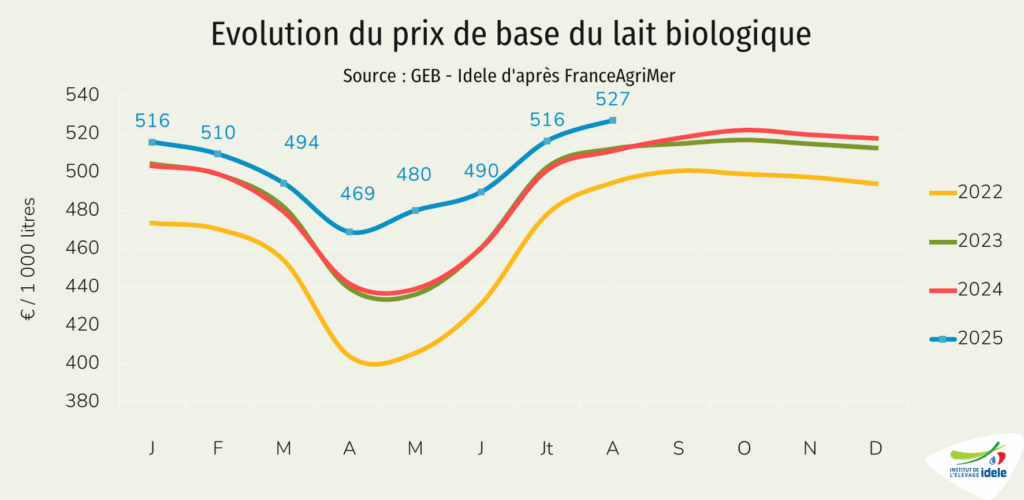

Des prix mieux orientés mais un écart toujours faible avec le conventionnel

Le prix de base du lait biologique (38 g/l de TB et 32 g/l de TP) a atteint 527 €/1 000 l en août 2025. Ce prix est supérieur de 16 € /août 2024. Malgré cette progression, l’écart avec le lait conventionnel demeure limité, à 42 € /1 000 litres sur douze mois glissants.

Avec un prix du lait conventionnel appelé à se replier dans les prochains mois, l’écart avec le prix du lait bio pourrait de nouveau se creuser.

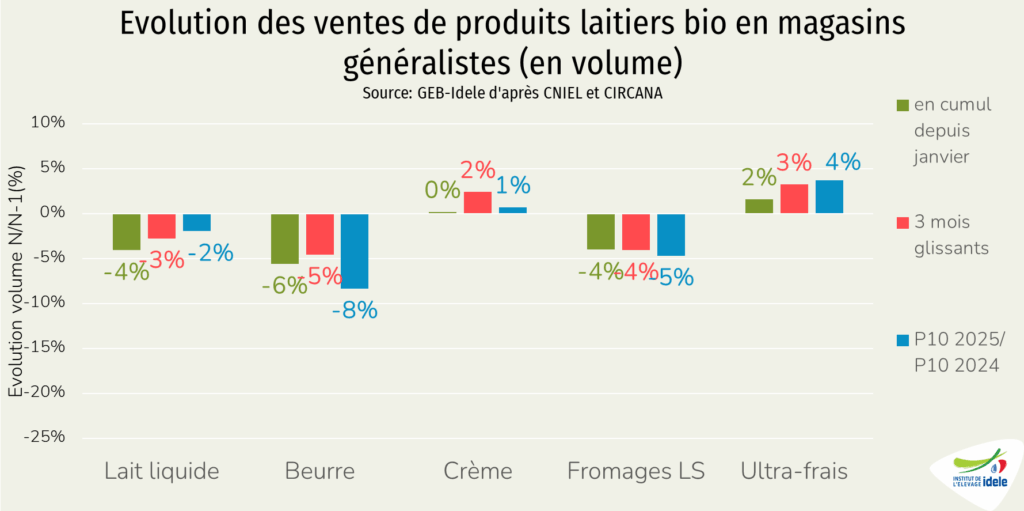

Vers une reprise en magasins généralistes ?

Depuis plusieurs périodes, la consommation de produits laitiers bio en magasins généralistes (hypermarchés, supermarchés, enseignes de discount) montre des signes de reprise. Cette dynamique reste toutefois inégale selon les catégories. Depuis fin mars, les ventes en volume d’ultra-frais bio sont en hausse, avec un cumul depuis janvier atteignant +2% /2024. Les ventes de crème bio sont restées stables sur la même période, alternant périodes de progression et de recul. Pour les autres produits laitiers, le repli se poursuit, mais avec une amplitude moindre que lors des périodes précédentes.

Les achats des ménages se concentrent majoritairement dans la distribution généraliste, qui a réalisé 62% des ventes en valeur de produits laitiers bio en 2024. Ce poids est nettement supérieur à celui observé pour l’ensemble des produits biologiques (48%). On observe toutefois un recul progressif de ce canal : en 2019, il représentait 69% des ventes en valeur.

Les magasins spécialisés bio ont renoué avec la croissance en 2024, une tendance qui s’est confirmée en 2025. Selon Bio Linéaires, en cumul sur les 7 premiers mois de l’année, les ventes de produits bio en valeur y ont progressé de 6% /2024. La restauration collective suit également cette dynamique : après une stagnation en 2023 à 8,1%, la part de produits bio dans les approvisionnements de produits laitiers a atteint 10,3% en valeur en 2024.

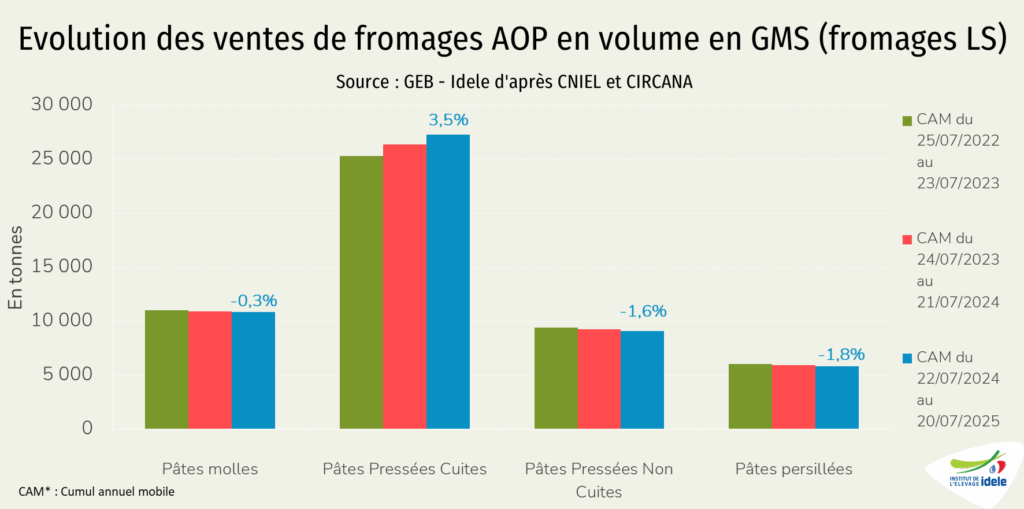

Fromages AOP : bonne dynamique pour les pâtes pressées cuites

Après deux années marquées par une forte inflation alimentaire, les ventes de fromages AOP en libre-service en grande distribution ont poursuivi leur recul en 2024. Toutes les catégories ont été concernées, à l’exception notable des fromages à pâte pressée cuite, seules à maintenir une dynamique positive.

Sur un an glissant au 20 juillet 2025, le recul des ventes s’est de nouveau observé, mais avec une ampleur plus contenue que lors des périodes précédentes. Les pâtes molles ont reculé de 0,3%, les pâtes pressées non cuites de 1,6%, et les pâtes persillées de 1,8%. À l’inverse, les pâtes pressées cuites ont de nouveau progressé de 3,5%, confirmant leur bonne dynamique. Les prix, eux, ont peu évolué : stables pour les pâtes persillées, en légère hausse pour les autres catégories, avec un maximum de +1,2% pour les pâtes molles.

Dans le détail des appellations, les tendances sont contrastées : le Camembert AOP recule de 5%, tandis que le Mont d’Or bondit de 6,8%. Les Comté et Parmigiano Reggiano demeurent des valeurs sûres, chacun en progression de 4,2%. Le Cantal affiche également une belle performance (+3,4%), alors que le Reblochon subit une légère érosion (-1,5%).

En termes de répartition des ventes en magasins entre libre-service et fromages à la coupe, le libre-service concentre environ les deux tiers des volumes pour les pâtes molles et les pâtes pressées cuites, tandis qu’il ne représente que 40% des ventes pour les pâtes pressées non cuites et la moitié pour les pâtes persillées. Cette répartition met en lumière des comportements d’achat distincts selon les familles de fromages.

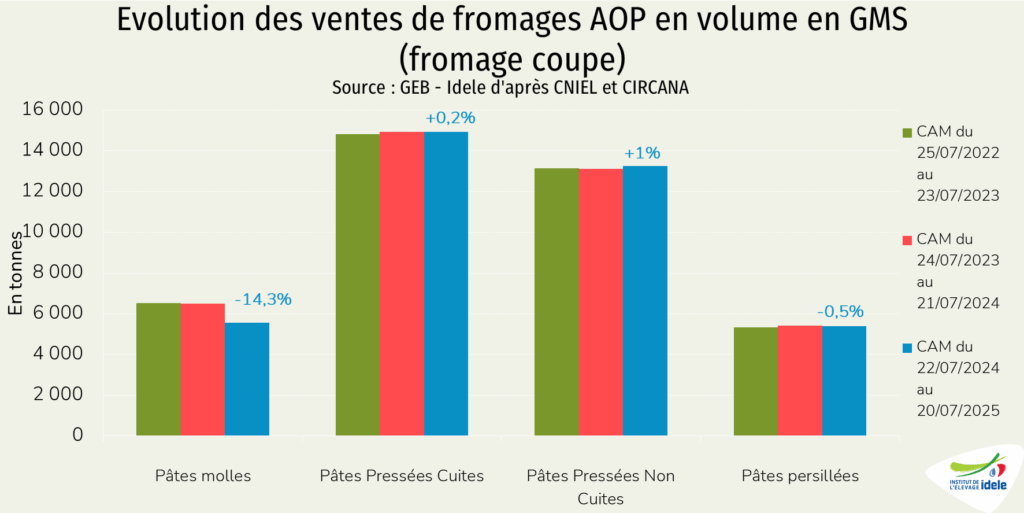

Sur un an glissant au 20 juillet 2025, les ventes de fromages AOP à la coupe ont affiché un net recul pour les pâtes molles (-14,3%), avec des reculs dépassant les 20% pour certaines appellations comme le Camembert, le Chaource, le Langres, le Mont d’Or ou le Neufchâtel. À l’inverse, les autres catégories de fromages ont présenté une situation plus stable : les pâtes pressées cuites ont progressé légèrement (+0,2%), les pâtes pressées non cuites ont gagné 1%, tandis que les pâtes persillées n’ont enregistré qu’un léger repli (-0,5%). Cette évolution s’explique en partie par la réduction de l’offre à la coupe dans de nombreux magasins. Jugées trop contraignantes à manipuler et sujettes à d’importantes pertes, les pâtes molles ont souvent été délistées ou réduites.

En 2024, la part du lait de vache utilisé à la fabrication de produits AOP dans la collecte française est tombée à 10%, contre 12,4% en 2022. Cette évolution traduit un recul sensible du poids des productions sous appellation au sein du bassin laitier national.