La guerre au Moyen-Orient a fait exploser les cours de l’énergie. Conséquences directes dans les secteurs agricoles et agro-alimentaires : les prix du GNR, des engrais, du transport et des emballages ont fait un bond depuis le 28 février.

Envolée des prix de l’énergie

Les marchés du pétrole, du gaz et les engrais sont fortement perturbés depuis le 28 février. Ce jour marque le début du conflit entre les États-Unis, Israël et l’Iran et la fermeture du détroit d’Ormuz par lequel transitent en temps normal environ 20% du pétrole et 30% du gaz naturel mondiaux, mais aussi 30 à 40% de l’urée et 20 à 30% de l’ammoniac échangés dans le monde.

Conséquence immédiate, la hausse des cours du pétrole et du gaz, et par ricochet du GNR et des engrais. Les prix des oléoprotégineux sont tirés par l’énergie, tandis que les céréales sont moins touchées.Pour les filières agricoles, les conséquences immédiates, outre le prix du GNR, sont visibles sur le transport (selon un article de La Dépêche du 8 avril, le surcoût était à ce moment-là de 3 €/t pour de l’aliment par exemple, non répercutée aux agriculteurs à cette date) et bien sûr les engrais.

Pour les industriels, le transport et les emballages plastiques font augmenter les coûts de façon significative. Il y a une réelle inquiétude sur une nouvelle période d’inflation et d’incertitude économique et géopolitique.

Hausse brutale des cours du pétrole

Les cours du pétrole sont soumis à une très forte volatilité depuis le début du conflit qui oppose les États-Unis et Israël à l’Iran. Après une première phase de forte hausse, ils sont un peu redescendus, sous les 100 $/Bbl depuis l’annonce le 8 avril d’un cessez-le-feu feu de 15 jours. Mais ils varient fortement au sein d’une même journée et d’un jour à l’autre en fonction des négociations et des attaques de navires dans le détroit d’Ormuz. Le pétrole Brent* est ainsi passé de 72 $ le baril le 27 février à 120 $/Bbl le 9 mars, soit +64%. Le 21 avril, il était légèrement redescendu, à 96 $/Bbl.

*Le Brent , dit « brut de mer du Nord », est le baril de référence en Europe.

Quant au gaz naturel, il est lui aussi fortement impacté. Le prix du gaz naturel liquéfié (GNL) TTF* était à 39,9 €/MWh le 21 avril après un pic à 61,8 €/MWh le 19 mars.

*Le gaz néerlandais TTF est un prix de référence européen.

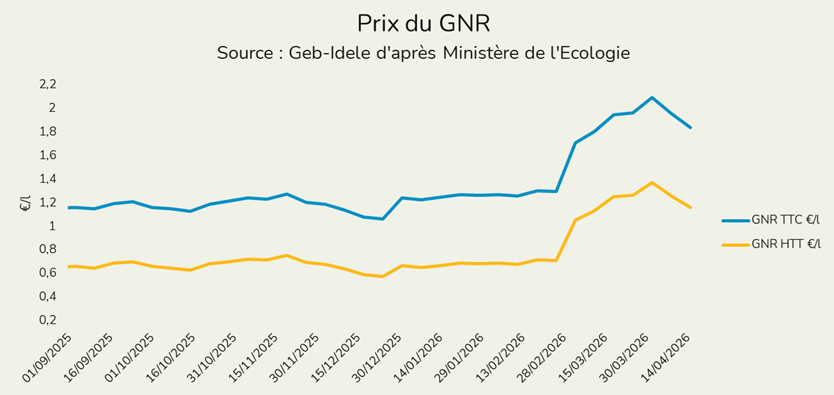

+79 cents en deux mois pour le GNR

Les cours du pétrole ont entraîné dans leur sillage les carburants, avec un gazole non routier (GNR) en France qui a bondi jusqu’à 2,094 euros/l TTC début avril, soit +79 cents par rapport à fin février, avant de redescendre à 1,84 TTC mi-avril.

La ministre de l’Agriculture, Annie Genevard, a annoncé plusieurs mesures de soutien aux agriculteurs. En avril, les droits d’accise ont ainsi été exonérés, soit environ 3,86 centimes par litre, et à partir de mai, une prise en charge par l’État de 15 centimes par litre de GNR vient d’être annoncée.

Les engrais aussi fortement touchés

Côté engrais azotés, dont la matière première est le gaz, les prix se sont envolés depuis fin février. Mais la situation est plus complexe. Ils avaient déjà connu des hausses liées à la mise en œuvre de la taxation des engrais russes depuis juillet 2025 puis du mécanisme d’ajustement du carbone aux frontières (MACF). Selon AgrIdées, ce dernier coûterait de 42 à 62 €/ha pour une exploitation type, soit un surcoût de 6 à 8 €/tonne de blé tendre. Sa mise en œuvre plusieurs fois reportée est effective depuis le 1er janvier 2026, et a conduit à des achats importants d’anticipation en décembre.

Ainsi, l’ammonitrate 27% départ usine était affiché à 392,5 €/t le 27 février et à 494,5 €/t le 1er avril, soit +100 €/t et +25% en un mois. Le 20 avril, il était à 496,25 €/t.

Même si la guerre venait à cesser rapidement et que le passage des bateaux par le détroit d’Ormuz était de nouveau possible, la remise en fonction des sites pétroliers, gaziers et de production d’engrais pourrait prendre plusieurs semaines à plusieurs mois, sans compter la nécessaire réorganisation logistique. Les conséquences pourraient s’étendre aux semis et récoltes 2027.

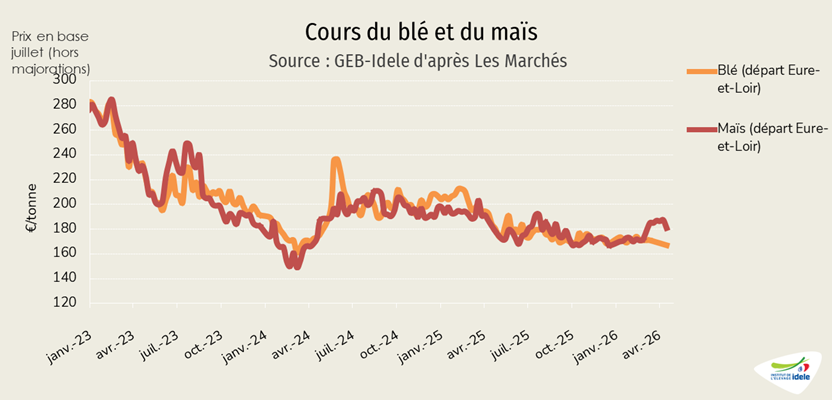

Les céréales toujours sous 200 €/t sur les marchés physiques

Les cours des céréales ont été, jusqu’à présent, peu perturbés. Le Moyen-Orient n’est pas une région productrice ni exportatrice et leurs achats avaient été réalisés en début d’année. Les récoltes abondantes de 2025 font toujours partie des fondamentaux des marchés des céréales ce printemps.

Sur les marchés physiques, les cours sont restés sous la barre de 200 €/t, qui n’a pas été franchie depuis mars 2025 pour le blé et le maïs. Les marchés à terme ont un peu plus réagi, mais modestement : le blé meunier était le 20 avril à environ 194,25 €/t (prix haut) sur l’échéance mai, le maïs à 205 €/t (prix haut) sur Euronext.

Pour la récolte 2026, 84% des blés sont dans des conditions de culture bonnes et très bonnes en semaine 15 (75% en 2025). L’absence de pluie en France fait naître quelques inquiétudes et la météo est scrutée de près. Les opérateurs s’inquiètent aussi pour la récolte 2027, si le conflit venait à se prolonger.

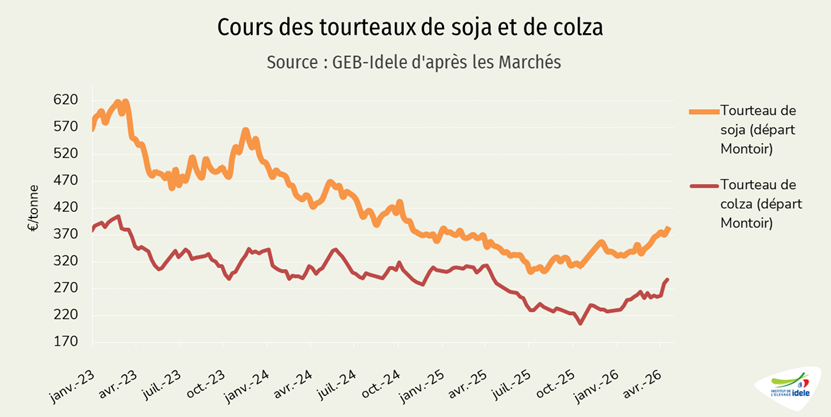

Hausse modérée des tourteaux

Beaucoup plus liés aux cours du pétrole que les céréales, les prix des oléoprotéagineux affichent une progression, mais qui reste modérée face à l’explosion de l’énergie. Alors que l’énergie flambe, l’huile de soja, notamment, est très demandée pour l’incorporation dans le biodiesel.

Le tourteau de soja départ Montoir est à 381 €/t mi-avril, soit environ +30 €/t en deux mois. L’évolution est la même pour le tourteau de colza, départ Montoir.

La graine de soja quant à elle a bondi dès le début du conflit, passant de 11,5 $ le boisseau le 27 février à 12,25 le 12 mars sur les contrats à terme à Chicago. Elle est ensuite rapidement redescendue et oscille depuis autour de 11,64 $/Bu. Le maintien des prix du pétrole à des niveaux élevés augmentait la demande pour l’huile de soja, une matière première clé dans la production de biodiesel. D’autre part, les négociations commerciales entre les Etats-Unis et la Chine, avec une rencontre des dirigeants des deux pays mi-mai laisse planer l’incertitude sur les futurs achats chinois de soja étatsuniens.