Les fondamentaux sur le marché laitier mondial n’ont pas changé depuis un mois. La production de lait demeure en nette hausse chez les exportateurs de l’hémisphère Nord, ce qui compense les baisses de production de l’hémisphère Sud. Face à une demande peu réactive, les disponibilités en ingrédients laitiers s’accroissent pesant sur les prix. A l’échelle mondiale, le prix du lait est très fortement relié au mix beurre-poudre. La baisse des prix du lait a donc commencé, plus ou moins fortement selon les pays.

Hausse de la production au Nord et baisse au Sud

La production de lait s’est accélérée dans l’hémisphère Nord au second semestre. Elle ressort en hausse de +0,7% dans l’UE-27 et +1,3% aux États-Unis sur le 2nd semestre /2021. La météo et les prix élevés du lait en sont les principales raisons.

A l’inverse, dans l’hémisphère Sud, la collecte chute qu’il s’agisse de la Nouvelle-Zélande (-2,6% au 2nd semestre /2021), de l’Australie (-6,6%) ou encore de l’Argentine (-0,8%), en raison principalement d’une météo adverse.

Au global, la collecte cumulée des 6 principaux exportateurs a progressé de +0,3% /2021, soit + 400 000 t de lait supplémentaire au 2nd semestre.

Ces tendances devraient se poursuivre sur le 1er semestre 2023 car les prix sont pour le moment toujours incitatifs dans l’hémisphère Nord à l’approche du pic laitier tandis que la météo est toujours problématique dans l’hémisphère Sud.

L’USDA prévoit une production de lait en hausse de 0,8% en 2023 aux États-Unis. L’office se montre prudent car les réformes laitières augmentent (+9% au mois de janvier 2023 /2022) tandis que le nombre de génisses gestantes, qui entreront dans les troupeaux, seraient inférieures à l’an passé (-3% /2022).

En Nouvelle-Zélande, la production est attendue en baisse de -1 à -2 % selon la Rabobank sur la saison 2022-23. De même, il est difficile d’être optimiste sur une reprise de la collecte en Australie cette saison.

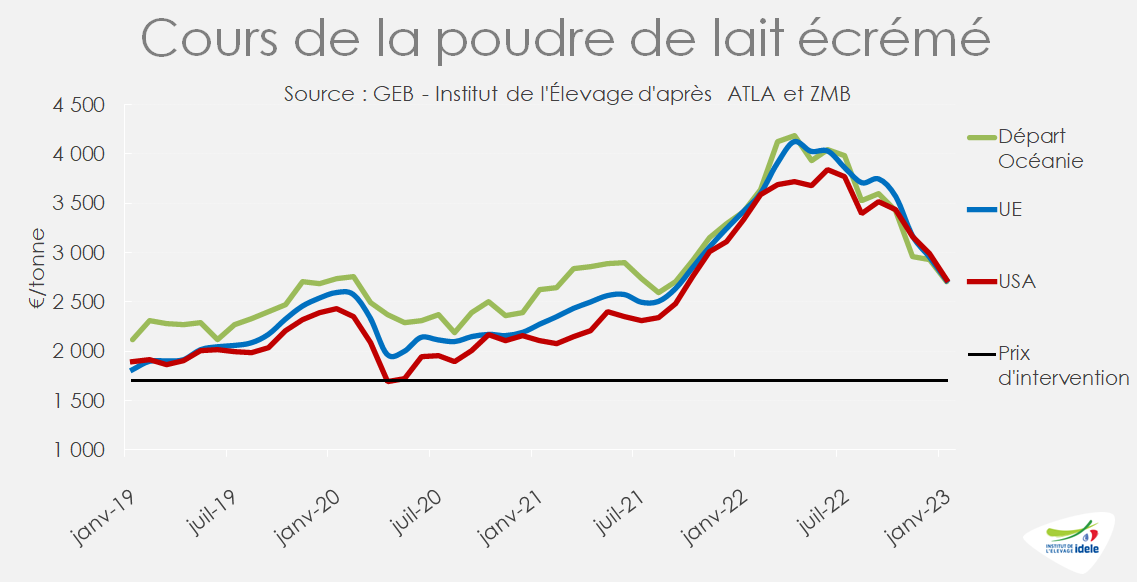

Poudre de lait écrémé : les prix convergent entre les exportateurs mais à la baisse

Aux États-Unis, les fabrications de poudre sont ressorties en baisse toute l’année mais cette tendance est en train de s’inverser. Au mois de décembre, elles ont progressé de +5% /2021. Les exportations sont dégradées (-7% sur l’année 2022) mais en hausse au mois de décembre (+8%). La consommation intérieure a baissé sur l’année d’environ -10% /2021, ce qui a entrainé une hausse des stocks de +5% fin décembre.

Les fabrications européennes ont augmenté en 2022 (+51 000 t soit +4% /2021) grâce aux volumes supplémentaires aux Pays Bas (+15 000 t soit +16%) et en Belgique (+39 000 t, soit +25%). L’Allemagne équilibre sa production entre la baisse du 1er semestre et la hausse au 2nd. La baisse des fabrications en France (-26 000 t en 2022, soit -6% /2021) est quasiment compensée par la hausse des volumes irlandais (+24 000 t, soit +18%).

Dans le même temps, les exportations européennes ont encore reculé en décembre. En cumul sur l’année 2022, les volumes ont baissé de près de -10% /2021 (-77 000 t). Le retour de la demande algérienne en fin d’année (+26% soit +23 400 t) ne suffit pas à compenser la moindre demande chinoise et la perte de part de marché sur l’Asie du Sud Est.

Dans ce contexte, le marché de la poudre écrémé reste sous pression en ce début d’année.

En Nouvelle-Zélande, les exportations de poudre maigre ont repris en fin d’année, notamment vers la Chine et les pays d’Asie du Sud-Est. Néanmoins, il est possible que des stocks demeurent. Les prix de la poudre maigre sont restés stables lors de la dernière enchère sur la plateforme Global Dairy Trade (GTD).

Beurre : Disparités de prix entre les exportateurs

En Europe, les cours du beurre, à 5 300 €/t en janvier, ont chuté de -8% /2022. Cette baisse est notamment liée à une chute de la consommation des ménages. En Allemagne, elle a baissé de 10 points sur les trois derniers mois de 2022 par rapport à 2019. La demande pour l’industrie devrait se maintenir globalement sur l’année 2022 comme 2023 mais pour le moment, les acheteurs sont attentistes et patientent avant de terminer les achats en beurre pour le second et 3ème trimestre 2023.

Aux États-Unis, les fabrications ont été dynamiques fin 2022 (+10% /2021 en novembre et +4% en décembre mais -7 000 t sur l’année /2021). Les exportations enregistrent de fortes hausses, mais sur des volumes modestes (+48 % soit +21 000 t). La consommation de beurre apparente est en forte baisse. Les Américains fréquentent moins les restaurants dans ce contexte d’inflation. Aussi, les stocks de beurre fin décembre enregistrent une hausse de +9% /2021. Ces disponibilités ont fortement pesé sur les cours du beurre aux États-Unis qui ont chuté de -740 €/t en un mois à 4 820 €/t en janvier, soit -480 €/t d’une année sur l’autre.

A l’inverse en Nouvelle-Zélande, la demande à l’export est restée très dynamique (+14% sur l’année /2021) notamment vers la Chine (+18%) et l’Australie (+20%). La Chine semble avoir d’ailleurs été particulièrement présente lors de la dernière enchère du GDT du 7 février. Les prix du beurre se sont donc affichés en hausse de +6,6 % lors de cette enchère.

Le prix du lait commence à chuter dans le sillage des ingrédients

La rapide dégradation des cours des commodités laitières se répercutera tôt ou tard sur le prix du lait payé aux producteurs, même si la part de lait transformé en beurre/poudre varie selon les laiteries.

Selon nos calculs, la valorisation du lait transformé en ingrédients est ramenée à 413 €/1 000 l sur le marché européen et 372 €/1 000 l sur le marché mondial pour le mois de janvier 2023. Le pic a été atteint en juin à 620 €/1 000 l sur le marché européen et 570 €/1 000 l sur le marché mondial.

Dans ce contexte, si les prix en Europe restent globalement largement supérieurs à ces niveaux de valorisations, ils ont commencé à chuter. En Irlande, au mois de janvier, Lakeland et Kerry Group les ont baissés de 60 €/1 000 l, à respectivement 528,5 €/1 000 l et 500 €/1 000 l. En Belgique, Milcobel devrait le baisser autant à 479 €/1 000 l. Arla et FrieslandCampina auraient annoncé des prix ramenés autour de 550 €/1 000 l en janvier.

Les agriculteurs étatsuniens font également face à une baisse importante de leur prix de vente. Le prix du lait de classe IV, transformé en beurre/poudre maigre, a chuté de 50 €/1 000 l en un mois, à 420 €/1 000 l en janvier 2023.