La pression des facteurs baissiers est la plus forte ces derniers mois sur les cours des céréales et oléo-protéagineux. Les prévisions mondiales de récoltes sont excellentes, même si les situations sont contrastées d’un point à l’autre du globe. La demande reste modérée et les échanges entre la Chine et États-Unis sont bloqués à cause du conflit commercial qui les oppose.

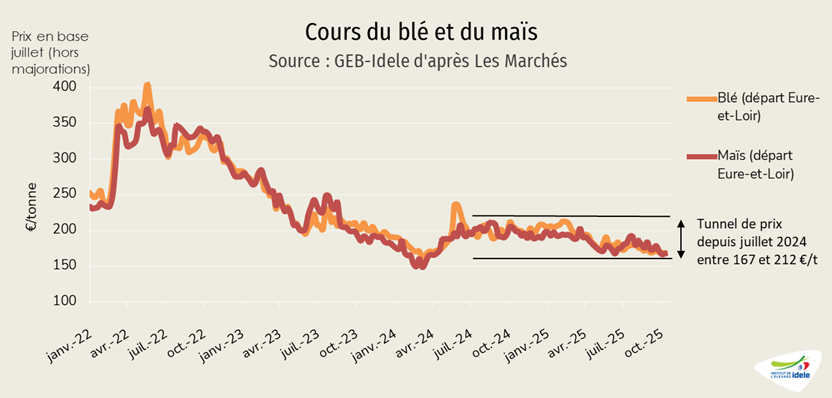

Les cotations françaises des céréales durablement basses

Les cours du blé et du maïs en France sont dans un tunnel de prix bas, et ce depuis juillet 2024. En blé, départ Eure-et-Loir, les cotations sont même sous 180 €/t depuis avril. La moyenne de septembre 2025 est à 175 €/t (-9% /2024). En maïs, les mêmes tendances de prix sont à l’œuvre, avec une cotation moyenne départ Eure-et-Loir à 170 €/t en septembre (-14% /2024).

Ces bas niveaux de prix en France s’observent en Europe et également de l’autre côté de l’Atlantique. Les facteurs baissiers dominent depuis plusieurs mois : des récoltes 2025 abondantes dans l’hémisphère Nord et des perspectives positives pour l’hémisphère Sud. En face, la demande reste modérée et ne vient pas soutenir les prix des céréales.

Des récoltes de céréales confortables

Les dernières estimations FranceAgriMer de la récolte française de blé tendre s’élèvent à 30 Mt, soit +29% /2024, année de production particulièrement basse compte-tenu de la météo, et +4% par rapport à la moyenne 2020-2024. En Europe, la récolte est estimée à 132Mt (+19% /2024). La production mondiale de blé est estimée à 816 Mt selon l’USDA dans ses dernières publications (+2% par rapport à la campagne 2024/2025). Il est à noter que les publications de l’USDA sont interrompues à cause du désaccord budgétaire aux États-Unis provoquant un shutdown administratif général.

« Dans un contexte de récoltes mondiales record et de forte concurrence, le taux de parité euro/dollar reste défavorable aux exportations françaises malgré le rebond des exportations observé en ce début de campagne, par rapport à 2024 », a souligné FranceAgriMer à propos du blé français à l’issue de son conseil spécialisé Grandes Cultures du 17 septembre.

Début octobre, la production de maïs grain est estimée à 14 Mt (-8% /2024 et = /moyenne 2020-2024), alors que 37% des surfaces avaient été récoltées selon FranceAgriMer. Ce recul est lié aux épisodes de sécheresse et de canicule au cours de l’été 2025 qui ont pénalisé les rendements. La production mondiale est évaluée à 1 287 Mt (+5% /campagne 2024/2025).

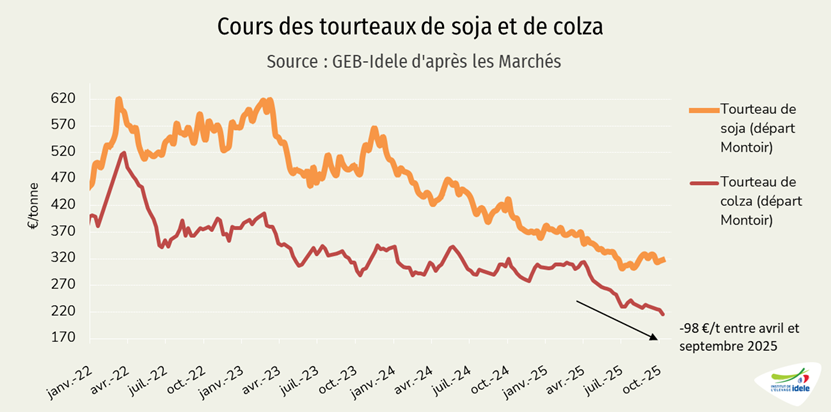

Récolte mondiale de soja record sur la campagne 2025/2026

La production française de soja s’élèverait à 370 000 tonnes en 2025 (-7% /2024), avec des surfaces semées et un rendement en recul. Selon FranceAgriMer, la France devra importer du soja pour approvisionner ses usines de trituration.

La pression à la baisse sur les cours se maintient du fait d’une récolte mondiale estimée à près de 429 Mt et du conflit commercial qui oppose les États-Unis et la Chine. Cette dernière, premier acheteur mondial de soja, n’a encore réalisé aucun achat auprès des USA en nouvelle campagne. Elle s’est tournée vers l’Amérique du Sud pour ses derniers achats.

Le colza français quant à lui affiche un bilan de récolte positif malgré des surfaces en recul grâce à de bons rendements : 4,6 Mt en 2025 (+18% /2024 et +20% /moyenne 2020-2024). Au niveau européen la production est estimée à près de 20 Mt (+19% /2024). Pour la campagne 2025/2026, la production mondiale de colza est évaluée à près de 90 Mt (+4% /2024-2025).

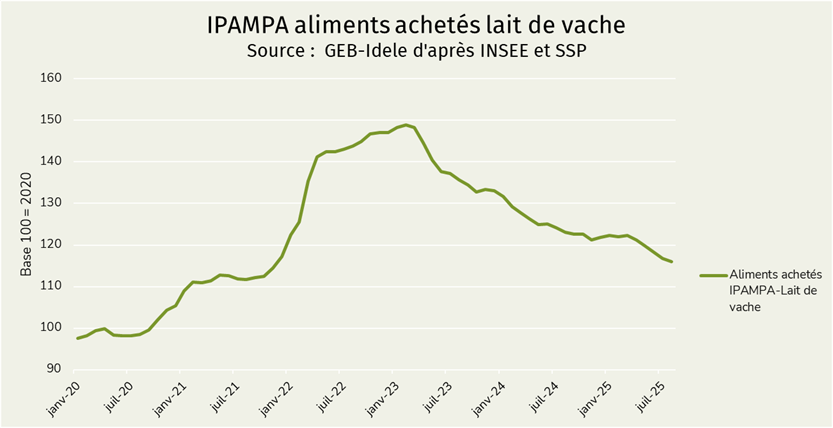

Accélération de la baisse de l’IPAMPA aliments achetés

Sous l’effet de la baisse des prix des tourteaux et des céréales, l’IPAMPA aliments achetés lait de vache décroit un peu plus rapidement au cours des derniers mois. Il s’établit à l’indice 116,0 en août 2025, soit -1% sur un mois et -6% sur un an.

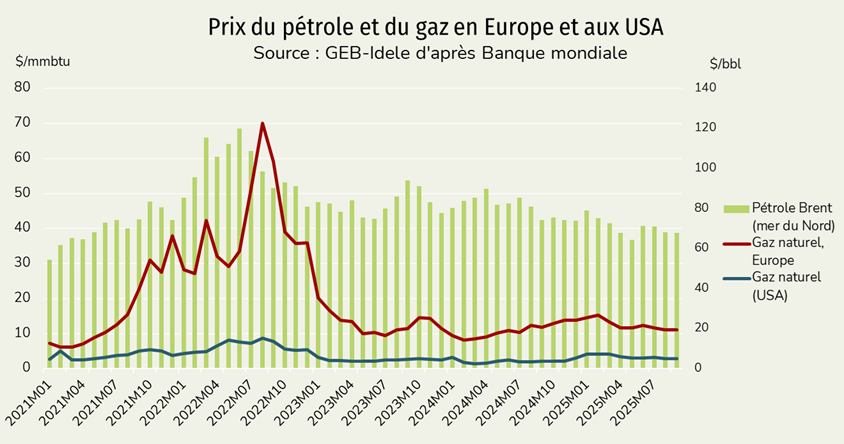

Le cours du pétrole

Soumis à des tensions géopolitiques et aux décisions de l’OPEP+ depuis le début de l’année, le cours du pétrole est plutôt orienté à la baisse depuis quelques mois. Les pays membres de l’OPEP+ ont en effet décidé d’augmenter leur production pour reprendre des parts de marché.

Le gaz a quant à lui montré des soubresauts en début d’année en lien avec la guerre menée par la Russie en Ukraine, avant de se stabiliser.