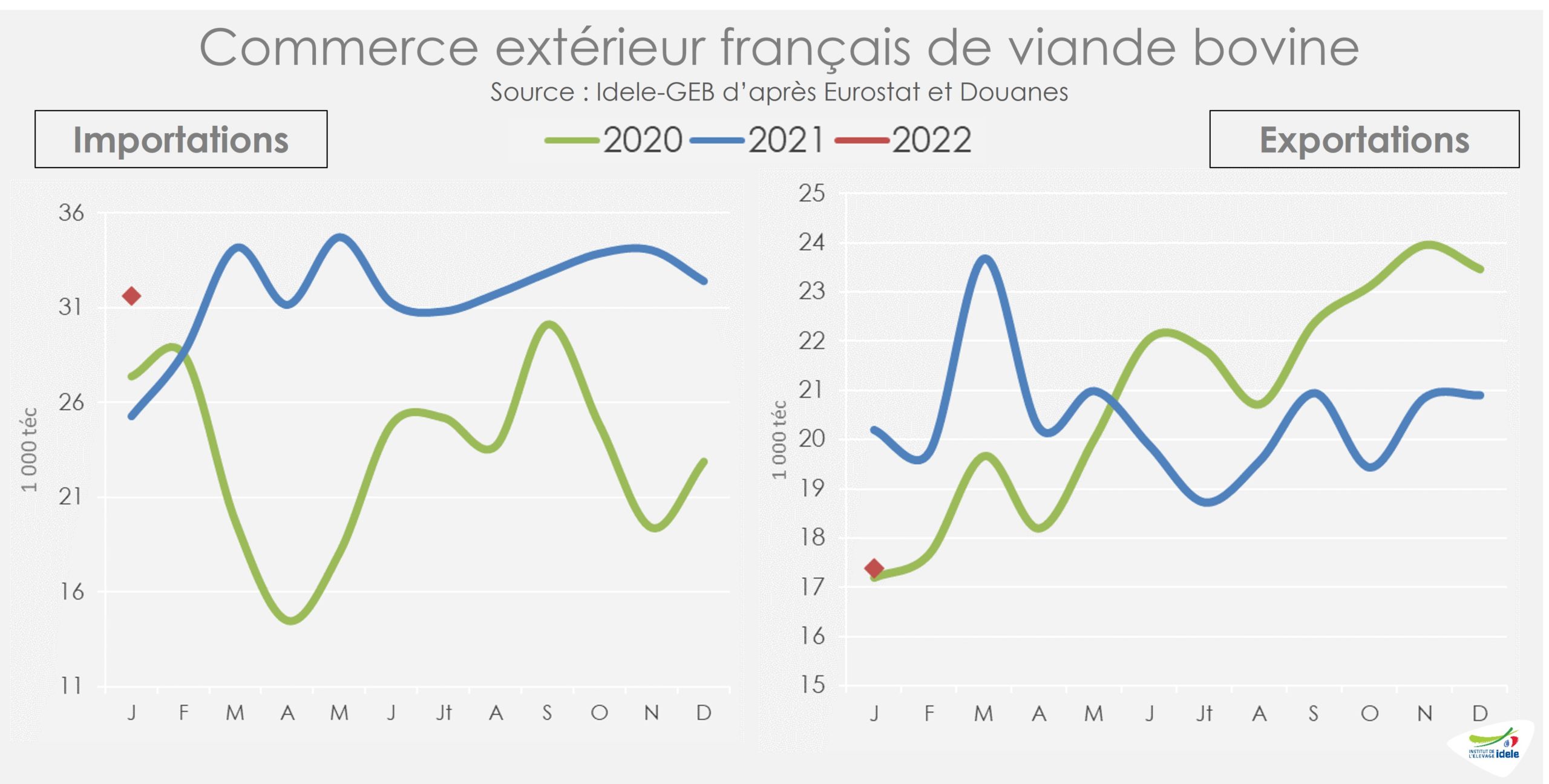

Depuis le début de l’année, le commerce extérieur français de viande bovine poursuit la tendance observée depuis plusieurs mois : plus d’import et un peu moins d’export. Mais ces flux restent perturbés par l’entrée en vigueur du Brexit et la progression des dédouanements en France. Comme les mois précédents, l’inflation alimentaire poursuit sa progression et soutient la hausse des ventes en valeur au détail comme en RHD. La consommation par bilan résiste.

Le Brexit a des effets sur le commerce extérieur français de viande bovine

L’entrée en vigueur du Brexit a entraîné le retour de la douane entre le Royaume-Uni et l’Europe continentale. Ainsi, au 1er janvier 2021, une première salve de formalités douanières a été mise en œuvre pour les échanges entre pays membres de l’UE et le Royaume-Uni. Ces formalités douanières ont été progressivement rétablies à l’import comme à l’export aux frontières depuis le 1er janvier 2022.

Depuis 2021, afin de faciliter leurs procédures de dédouanement, plusieurs opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux transitoires perturbent la lecture du commerce extérieur français de viande bovine, aussi bien à l’import (hausse des flux depuis le Royaume-Uni) qu’à l’export (hausse des envois à destination des Pays-Bas). Ces flux supplémentaires sont apparus dès 2021 avant de s’amplifier en 2022.

Entre la moyenne triennale 2017-2019 (avant Brexit et covid-19) et l’année 2022, les imports français depuis le Royaume-Uni ont ainsi augmenté de 39 000 téc et les exports français vers les Pays-Bas de 37 000 téc. Sur la même période, les importations néerlandaises de viande bovine depuis le Royaume-Uni ont parallèlement diminué de 35 000 téc.

Ainsi, il est probable que les niveaux d’importations et d’exportations françaises observées en 2021 et 2022 aient été artificiellement augmentés par ces procédures de dédouanement liées au Brexit.

Il paraît donc intéressant de réviser la part d’import surévaluée dans le disponible consommable à la vue des données de commerce extérieur présentées. Si l’on considère que l’intégralité de la baisse des imports néerlandais depuis le Royaume-Uni par rapport à la période 2017-2019 a été compensée par des flux transitant par la France, cela représente :

- 15 000 téc en 2021 ;

- 35 000 téc en 2022.

En réduisant d’autant les importations dans la consommation française calculée par bilan, la part d’import atteindrait 20,0% en 2021 (contre 21,0% sans correction) et 23,1% en 2022 (contre 25,5% sans correction). Ceci ne modifie toutefois nullement la consommation totale calculée par bilan, puisqu’on retranche le même volume d’importation et d’exportation (pour rappel, la consommation par bilan est calculée selon la formule : abattages + importations de viande – exportations de viande).

Commerce extérieur début 2023 : poursuite de la hausse des imports

Comme observé depuis plusieurs mois, les importations françaises de viande bovine en janvier 2023 étaient en progression à 32 000 téc (+26% /2022, +51% /2021), mais la lecture de ces chiffres du mois de janvier reste difficile et perturbée par la progression des échanges avec le Royaume-Uni et les Pays-Bas liée à la mise en œuvre du Brexit. Les exportations étaient en retrait à 17 500 téc (-13% /2022, +2% /2021), les disponibilités françaises restant limitées.

Timide progression de la consommation par bilan début 2023

En janvier 2023, pour le 7ème mois consécutif, la consommation française de viande bovine (veau compris) calculée par bilan a progressé d’une année sur l’autre, à 124 500 téc, mais par rapport à un faible niveau en janvier 2022 (+5% /2022, et -2% /2021).

Avec un niveau robuste d’importations (mais augmenté par les effets du Brexit), la part de viande bovine importée a atteint 26% des disponibilités totales en janvier 2023.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

L’inflation alimentaire progresse toujours à un rythme soutenu

D’après l’INSEE, le rythme de progression de l’indice général français des prix à la consommation harmonisé (IPCH) a légèrement ralenti en mars 2023 à +6,7% sur un an (contre +7,2% sur un an en février). Mais ce ralentissement cache des disparités : si l’inflation sur l’énergie (électricité, gaz et autres combustibles) a suivi la même tendance (+13,3% /2022 en mars, contre +18,1% un mois auparavant), ce n’est pas le cas de l’inflation sur les produits alimentaires qui a poursuivi sa hausse (+16,9% /2022 contre +15,8% un mois auparavant). La progression des prix de la viande bovine et du veau a cependant légèrement décéléré (+12,4% /2022 contre +13,3% un mois auparavant).

Cependant, l’inflation générale en France s’est rapprochée de la moyenne de la zone euro en mars 2023 (+6,9% /2022). Si l’inflation sur les produits alimentaires en France restait inférieure en février dernier (+16,1% /2022 en France contre +17,7% dans la zone euro), ce n’était pas le cas pour les viandes de bœuf et de veau (+13,3% en France contre +12,9% en UE) pour le 3ème mois consécutif.

Les ventes au détail affectées par l’inflation

Si depuis la fin 2022, l’inflation participe fortement à la progression des ventes en valeur des produits de grande consommation et de frais libre-service (PGC-FLS), celle-ci commence à peser sur les ventes en volume. Depuis le début de 2023 (semaines 1 à 14), les ventes en valeur ont progressé de près de +10% /2022 d’après IRi/Circana, alors que les ventes en volume ont reculé de -5%. Le décalage des fêtes de Pâques cette année (en semaine 14) a toutefois dynamisé ponctuellement les ventes en volume.

L’inflation dans les rayons poursuit sa progression. D’après IRi/Circana, au détail, l’inflation dans les rayons « alimentaire et petit bazar » était encore en hausse en mars dernier à +16,2% / 2022 contre +14,5% en février et +13,7% en janvier. L’inflation des rayons produits frais non laitiers (dont les viandes réfrigérées) comme des surgelés (dont les viandes congelées) restaient forte (respectivement +16,4% et +20,3% /2021).

L’inflation participe toujours à la progression des ventes en valeur de viande hachée au détail. Sur les 13 premières semaines de 2023, elles ont progressé aussi bien pour la viande hachée surgelée (+38% /2022 et +34% /2021) que pour le bœuf haché frais (+15% /2022 et +11% /2021).

La restauration hors domicile n’échappe pas à l’inflation

En janvier 2023, le chiffre d’affaires global de la restauration en France restait soutenu et supérieur à l’avant covid-19 (+26% /2020). Ce n’était pas le cas pour la restauration collective qui reste pénalisée par les habitudes des actifs prises depuis la pandémie, comme le télétravail (-6% /2019).

L’inflation dans le secteur est également forte et participe à la progression générale du chiffre d’affaires. En février 2023, la hausse des prix à la consommation s’est poursuivie dans la restauration (+1% /janvier 2023 et +12% /février 2022). C’était notamment le cas pour la restauration rapide (+1% /janvier 2023 et +11% /février 2022) et pour les restaurants et cafés (+1% /janvier 2023 et +6% /février 2022).