Face au dérèglement climatique et à une concurrence accrue d’autres filières agricoles- et aujourd’hui plus particulièrement de la plantation de pins, subventionnée par l’état néozélandais dans l’optique de stocker du carbone – l’élevage ovin néozélandais subit.

Nouvelle-Zélande : les agneaux manquent et leur prix augmente

Beef and Lamb New Zealand estime que 19,5 M d’agneaux sont nés au printemps 2024 (septembre-novembre), soit un recul de 8 % par rapport au niveau exceptionnel de 2023. Cette baisse est due à la fois à une réduction du nombre de reproductrices et à une baisse du taux d’agnelage suite à la sécheresse. Les tempêtes du début du printemps et de l’été néozélandais (automne et hiver français) ont aussi eu un impact plus important que prévu. Finalement, la production ovine néozélandaise est prévue en recul sur la saison 2025-2026, avec une tension sur l’offre présente sur les deux îles.

Suite à cette pénurie d’approvisionnement, le prix de l’agneau en Nouvelle-Zélande a augmenté pour s’établir en moyenne à 917,50 $/kg à la fin de la semaine se terminant le 6 juin, le rapprochant fortement du prix australien et, dans une moindre mesure, du prix de l’agneau britannique.

La production ovine abattue en Nouvelle-Zélande s’est maintenue d’une année sur l’autre en janvier puis a augmenté en février et mars. En avril et en mai, elle a chuté de respectivement 21% et 30%, puis est repartie à la hausse en juin et juillet (avec + 2% et + 20%) : les agneaux ayant bien poussé fin 2024/début 2025 grâce à une bonne croissance de l’herbe, ils sont sortis plus tôt que prévu.

Sur les 7 premiers mois de 2025, la production a reculé de 5% /2024, totalisant 259 000 téc. Le nombre d’agneaux abattus a diminué de 9% /2024, à 11,0 M de têtes, tandis que celui des réformes a augmenté de 8%, à 1,9 M de têtes. On observe une nouvelle phase de décapitalisation, à mettre en lien avec les difficultés structurelles auxquelles fait face la filière néozélandaise : récemment confrontée à la compétitivité de l’élevage bovin lait, c’est aujourd’hui surtout la plantation de pin, subventionnée par le gouvernement pour encourager la captation du carbone, qui accapare des terres jusque-là valorisées par la production ovine, bien moins rentable.

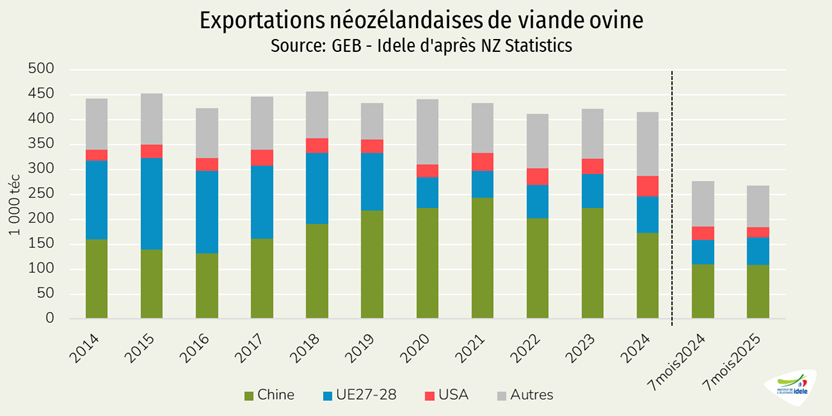

Les exportations de viande ovine ont totalisé 268 000 téc sur 7 mois, en recul de 3% /2024.

Elles ont baissé d’une année sur l’autre vers la Chine (-2 000 téc), les Etats-Unis (- 5 400 téc) et le Royaume-Uni (- 5 400 téc) mais ont progressé vers l’Allemagne (+3 300 téc) et les Pays-Bas (+1 8 00 téc).

Royaume-Uni : l’export soutient la cotation face à une consommation intérieure en repli

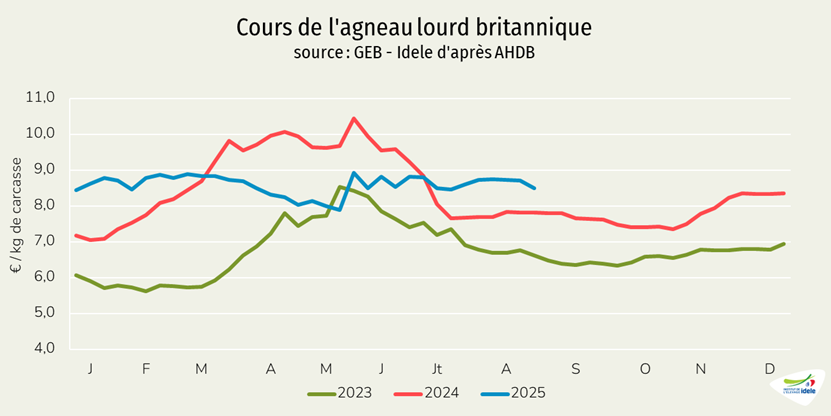

La cotation de l’agneau britannique est repassée au-dessus du niveau des années précédentes fin juin. Elle s’est ensuite stabilisée sur une partie de l’été, avant de décrocher de 0,41 €/kg entre les semaines 34 et 35, pour atteindre 8,02 €/kg, soit +0,23 €/kg comparée à 2024.

Les dernières données du Defra (Département de l’Agriculture, de l’Alimentation et des Affaires rurales) indiquent que la production britannique de viande ovine a atteint 155 000 t sur les 7 premiers mois de 2025, soit une hausse de 4% /2024 et une baisse de 4% comparée à la moyenne 2015-2019.

Les abattages d’agneaux ont totalisé 6,5 M de têtes sur la période, soit +3% /2024, avec une légère hausse des poids moyens de carcasse, passant de 20,5 à 20,7 kgéc. Cette progression est due à un report plus important d’agneaux de 2024. Les abattages de réformes ont à l’inverse reculé, de 6%, à 764 000 têtes, avec un allègement des carcasses, de 28,2 à 27,4 kgéc en moyenne.

Malgré un lent démarrage des abattages en 2025, du fait de pertes dues aux intempéries et à l’augmentation des maladies pendant l’agnelage en 2024 (comme le virus de Schmallenberg), la production s’est redressée sur les mois suivants.

La baisse des ventes de viande d’agneau au détail se confirme et s’accentue, libérant des volumes à l’export : -14% d’une année sur l’autre en volume au cours des 12 semaines se terminant le 10 août 2025, en parallèle d’une hausse de 3% du prix moyen payé (Kantar).

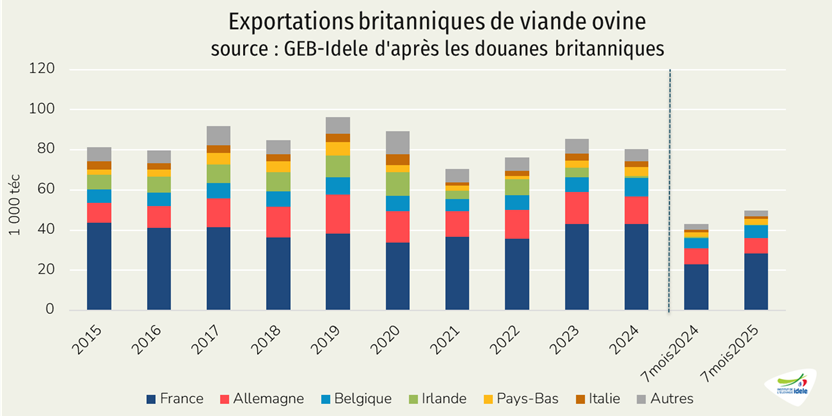

Les exportations britanniques de viande ovine étaient en hausse de 15% sur la période, à 50 000 téc. Elles dépassaient ainsi de 8% leur niveau d’avant Brexit et pandémie de Covid-19 (moyenne 2015-2019). On observe de nettes hausses vers la France (+5 400 téc /2024) et les Pays-Bas (+680 téc), mais des baisses vers l’Allemagne (-260 téc) et l’Irlande (-270 téc). Les envois d’abats ovins, notamment vers la France, auraient fortement progressé.

Après un bond en 2024, les importations britanniques de viande ovine poursuivent leur croissance début 2025, augmentant de 11% /2024 sur les sept premiers mois de 2025, à 51 000 téc, avec des volumes stables en provenance de Nouvelle-Zélande, en forte hausse d’Australie (+6 000 téc) – en lien avec l’accord de libre-échange appliqué en mai 2023 – mais en nette baisse d’Irlande (- 1 310 téc).

Irlande : les cours se maintiennent au-dessus de leurs niveaux de 2024

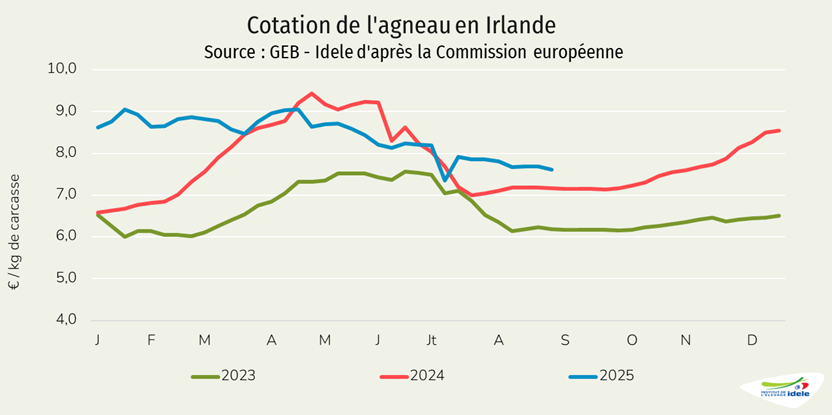

En semaine 35 de 2025, selon la commission européenne, la cotation de l’agneau irlandais atteignait 7,62 €/kg, en recul de 0,07 €/kgéc d’une semaine sur l’autre et de 0,45 €/kgéc comparée à la même semaine en 2024. Le cours baisse mais reste toutefois au-dessus de ses niveaux des années passées fin août/début septembre.

Après avoir déjà baissé de 10% entre 2023 et 2024, la production irlandaise de viande ovine a chuté de 13% /2024 sur le 1er semestre 2025, totalisant 27 000 tonnes : c’est 13% de moins que sur la moyenne des cinq dernières années. Les effectifs d’agneaux abattus ont diminué de 15% /2024 et de 13% en volume, illustrant une hausse de leur poids moyen de carcasse, de 21,8 à 22,5 kg. Le nombre de réformes a aussi reculé, de 16% /2024, et de 14% en volume, leur poids moyen de carcasse passant de 25,6 kgéc à 26,2 kg.

Malgré ce franc recul de la production, les exportations de viande ovine irlandaise sur le premier semestre ont augmenté de 5% par rapport à 2024 (creux des exports cette année-là), à 27 000 téc. Elles reculent en revanche de 4% par rapport à la dernière moyenne quinquennale. Les industriels irlandais ont potentiellement déstocké de la marchandise pour satisfaire les marchés à l’export.

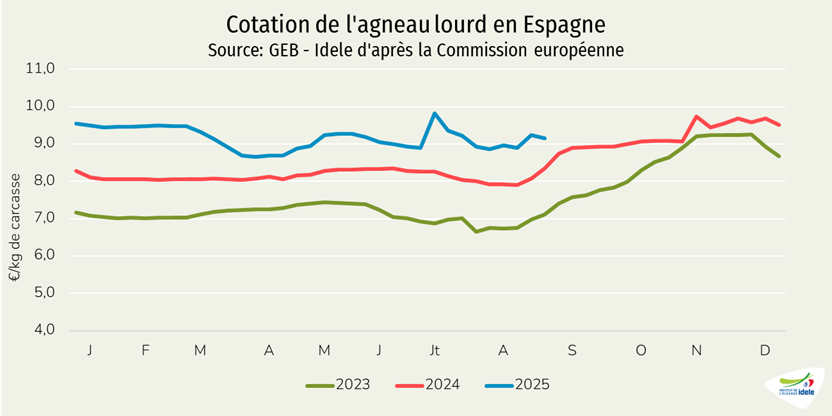

Espagne : la réactivité des entreprises à l’export met les abattoirs en difficulté

Le cours de l’agneau espagnol entrée abattoir a bondi début juillet pour se replier légèrement ensuite : il était enregistré à 9,16 €/kg en semaine 35, soit -0,08 €/kg d’une semaine sur l’autre et +0,81 €/kg /2024.

Selon Eurostat, la production de viande ovine espagnole a baissé de 3% d’une année sur l’autre au 1er semestre 2025, totalisant 49 000 téc. Près de 340 000 réformes ont été abattues, soit -3 % /2024 et la baisse est sensiblement la même en volume, le poids moyen de carcasse étant stable, à 24,7 kgéc. 3,4 M d’agneaux ont été abattus, soit -7 %/ 2025, tandis que les volumes abattus enregistraient une moindre baisse, de 3%, du fait d’un alourdissement des carcasses d’agneaux de +0,6 kgéc à 12,1 kgéc. Cet alourdissement des agneaux est probablement en lien avec l’annulation de l’envoi au Maroc de dizaines de milliers d’ovins pour la Fête du Sacrifice, qui ont finalement été abattus en Espagne puis exportés.

Après un creux en 2023 et 2024, les exportations de viande ovine espagnole sont en hausse d’une année sur l’autre au 1er semestre 2025, de 4% /2024, à 25 000 téc. C’est 1% de moins que sur les cinq dernières années. On observe notamment une forte hausse des envois vers l’Algérie (multipliés par cinq, de 1 700 à 6 700 téc).

Côté vif, la baisse des envois d’agneaux espagnols d’une année sur l’autre s’est accentuée en juin (- 50%), si bien qu’au 1er semestre, ils ont diminué de 24% /2024, totalisant près de 640 000 têtes, avec des baisses vers le Maroc (-236 000 têtes), la France (-27 000 têtes), la Libye (-64 000 têtes) et l’Italie (-35 000 têtes), que les hausses vers le Portugal (+35 000 têtes) et surtout l’Algérie (+249 000 têtes) n’ont su contrebalancer. Les envois de réformes ont de nouveau chuté en juin, et sur 6 mois ils ont reculé de 31% /2024, à 70 000 têtes, via des baisses à destination du marché marocain (-17 300 têtes), de l’Italie (-9 700 têtes), de la France (-5 000 têtes) et du Liban (-3 600 têtes) et une hausse vers le Portugal (+3 300 têtes).

La capacité de certaines entreprises espagnoles à passer de l’export de viande à l’export de vifs selon les opportunités met certains abattoirs espagnols en difficulté. Plusieurs d’entre eux ont mis la clé sous la porte.