En avril, l’inflation a continué de progresser, notamment pour l’alimentation. Si les volumes achetés reculent, les ventes de viande hachée restent dynamiques. L’activité de la RHD en France dépasse son niveau d’avant pandémie, à l’exception du secteur de la restauration collective. La consommation par bilan a reculé début 2022 en lien avec la pénurie d’offre.

La hausse de l’inflation alimentaire se poursuit

En avril 2022, l’indice général des prix à la consommation harmonisé de l’INSEE affichait une hausse de +5,4% sur un an après le +5,1% de mars. Toutes les catégories sont affectées, mais surtout l’énergie (+27% /avril 2021). L’inflation alimentaire reste bien inférieure à ce qu’elle est ailleurs dans les autres pays de l’UE (+4,2% contre près de 6% en Allemagne, en Italie ou aux Pays-Bas par exemple). Elle atteint même +9% en Pologne ou +10% aux États-Unis d’après l’OCDE. En France, l’accélération de la progression des dépenses alimentaires est désormais marquée, notamment pour les viandes de bœuf et de veau (+6,5% en avril contre +4,8% en mars).

Même constat pour les ventes au détail. D’après IRi, en avril 2022, l’inflation sur un mois dans les rayons « alimentaire » et « petit bazar » était de +1,1% /mars 2022, contre +0,6% le mois précédent. Les rayons d’épicerie sont les plus affectés. L’inflation sur un an a atteint +2,9% /avril 2021 contre +1,5% en mars.

L’inflation annuelle des produits de grande consommation et frais libre-service (PGC-FLS) a atteint +2,9% /avril 2021. Parmi les 10 catégories (pâtes alimentaires, farines, huiles…) les plus touchées par l’inflation figurent en 2ème position les viandes hachées surgelées (+11,3%) et en 8ème position les viandes hachées du rayon frais (+7,9%).

Avec une inflation en hausse, les ventes au détail en valeur résistent

Avec des prix au détail en hausse, les ventes de viandes hachées en valeur restent bien supérieures aux niveaux d’avant pandémie. En cumul sur les 17 premières semaines de 2022, les ventes de haché frais (-4% /2021 et -2% /2020, mais +15% /2019) comme de haché surgelé (-4% /2021 et -10% /2020 mais +18% /2019) restaient soutenues.

D’après IRi, depuis le début de l’année les ventes des produits de grande consommation et frais libre-service (PGC-FLS) sont plus importantes qu’avant la pandémie même si l’inflation participe à cette hausse de chiffre d’affaires. Sur 18 semaines, elles étaient cependant en retrait par rapport à l’année dernière (-1,5% /2021).

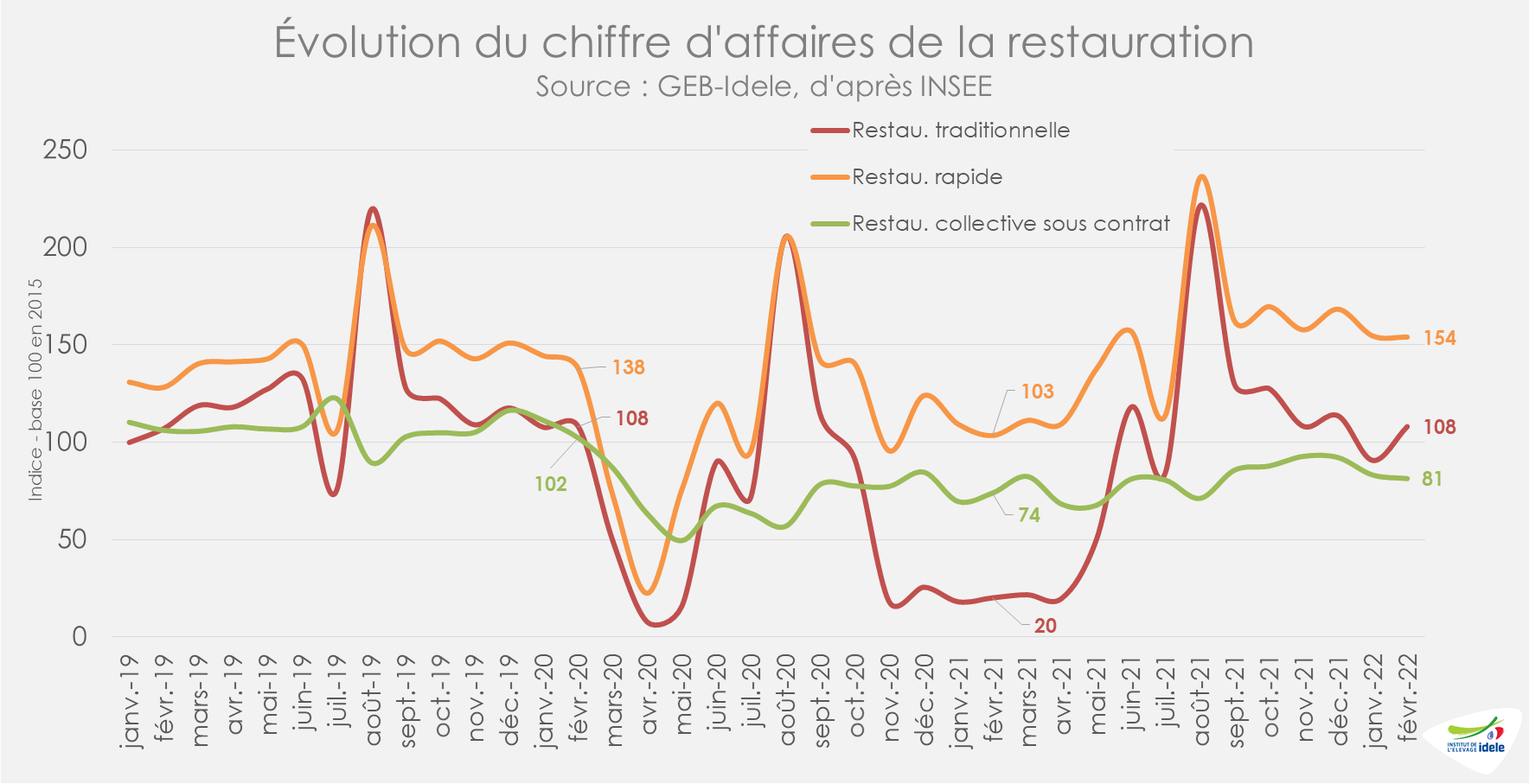

Le chiffre d’affaires de la RHD porté par la restauration rapide, la restauration collective à la peine

En France, le chiffre d’affaires global de la RHD a enfin dépassé son niveau d’avant pandémie en février 2022 (+130% /2021 et +4% /2020). Le secteur de la restauration rapide est resté particulièrement dynamique (+49% /2021 et +12% /2020). Au contraire, la restauration collective, affectée notamment par la pérennisation du télétravail, était en repli /2020 (+10% /2021, mais -20% /2020).

Le redressement observé en France n’est pas partagé par tous les États membres. Au niveau européen, le chiffre d’affaires global de la RHD au sein de l’UE à 27 restait inférieur à l’avant pandémie en février 2022 (+97% /2021, mais -22% /2020). C’était notamment le cas en Espagne (+98% /2021, mais -11% /2020) ou en Allemagne (+95% /2021, mais -22% /2020).

Progression du commerce extérieur en février

Après plusieurs mois sans publication de données pour cause de révisions des modes de collecte, les Douanes françaises reprennent progressivement le rythme de leur publication. En février 2022 :

- les exportations de viande bovine ont atteint 18 600 téc, niveau supérieur aux deux années précédentes (+11% /2021 et +5% /2020),

- les importations ont dépassé les 27 300 téc, niveau intermédiaire entre les deux années précédentes (+40% /2021 mais -3% /2020).

En cumul sur deux mois, le commerce extérieur français (importations et exportations) s’est rapproché du niveau d’avant pandémie. Parmi les 51 300 téc importées (+27% /2021 ; -8% /2020), 12 900 téc provenait des Pays-Bas (+38% /2021) et 8 300 téc d’Irlande (+12%). A noter la forte progression de fournisseurs secondaires comme les pays tiers et notamment le Royaume-Uni. Pour cette dernière origine, il s’agit notamment d’un effet indirect du Brexit : certains opérateurs européens préfèrent désormais dédouaner leurs importations en France avant de les faire transiter jusque dans leurs entreprises ou chez leurs clients. En parallèle, les exportations ont atteint 37 000 téc (+12% /2021 ; -2% /2020) avec une progression marquée vers les Pays-Bas (x3,6 /2021 à 6 000 téc). Le dédouanement en France des viandes britanniques participe sans aucun doute à cet essor.

Consommation par bilan en retrait depuis le début de l’année

En février 2022, la consommation calculée par bilan était à nouveau inférieure aux deux années précédentes à 120 500 téc (-3% /2021 et 2020), principalement du fait d’une offre nettement en baisse (les abattages de bovins étaient en retrait de -7,7% sur les deux premiers mois). En cumul depuis le début de l’année, elle atteint 238 700 téc (-4% /2021 et -2% /2020).

La proportion d’import dans les disponibilités totales atteignait 23% en février 2022, niveau équivalent à l’avant pandémie et proche des niveaux observés depuis la levée des restrictions.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !