Avec des disponibilités en lait et des fabrications en hausse, les prix du lait cru et des commodités laitières restaient sous pression début 2026. Un léger mieux était cependant observé début février.

Les prix mondiaux du lait affectés par la hausse des disponibilités

Avec plus de lait et de produits laitiers fabriqués et échangés, les prix à la production ont globalement été orientés à la baisse. C’est notamment le cas du prix du lait payé aux éleveurs étasuniens qui a atteint 368 €/1 000 l en décembre 2025, soit une baisse de 19 € en un mois (-5%) et de 136 € en un an (-27%). Le prix néozélandais, 347€/1 000 l, étaient en baisse sur un an (-83 €, soit -19%), pas sur un mois.

Les prix sont aussi orientés à la baisse au sein de l’UE à 27 mais les variations sont hétérogènes en lien avec le mode de formation du prix et les mix-produits des entreprises présentes dans le pays. Ainsi, par exemple :

- Le prix moyen allemand s’est nettement replié, à 425 €/1 000 l en décembre 2025, en baisse de 30 € en un mois (-7%) et de 98 € en un an (-19%) ;

- Le prix moyen français a connu un recul plus modéré, à 425 €/1 000 l, en baisse de 7 € en un mois (-1,4%) et de 5 € en un an (-0,7%).

Les prix payés par les entreprises européennes sont dépendants du type produit et de la destination. Les entreprises orientées vers l’exportation de commodités laitières sont notamment affectées par le repli des cours mondiaux comme en Irlande (Dairygold, Tirlan, Kerry Agribusiness) mais aussi aux Pays-Bas (Friesland Campina), au Danemark (Arla) ou en Allemagne (DMK).

Les cotations du beurre déprimées

Début 2026, sans retournement de marché et avec des disponibilités toujours importantes, les cours du beurre restaient déprimés chez les principaux exportateurs. Aux États-Unis, la cotation restait orientée à la baisse, nettement sous la barre des 3 000 €/t. En janvier 2026, elle atteignait 2 655 €/t (-2% /décembre 2025 et -51% /janvier 2025). En Océanie, le cours s’établissait à 4 490 €/t (-1% /décembre 2025 et -31% /janvier 2025). Même constat dans l’UE où la baisse a été plus tardive : le cours du beurre s’établissait à 4 252 €/t (-8% /décembre 2025 et -43% /janvier 2025).

La cotation sur le marché spot en France a rebondi timidement au-dessus de la barre des 4 000 €/t d’après ATLA. Elle était de 4 210 €/t en semaine 7. Elle avait progressé de 6% en un mois mais reculé de 44% en un an, soit de 3 260 €/t.

Léger rebond des cours de la poudre maigre

A l’instar du beurre, les cours de la poudre maigre ont été sous pression en 2025 dans le sillage du rebond des disponibilités. Mais un léger mieux se fait sentir depuis le début de l’année bien que les cours restent encore bas. En janvier 2026, la cotation départ Nouvelle-Zélande atteignait 2 202 €/t, soit +2% en un mois mais -18% /2025. Un mouvement de redressement récent similaire était observé dans l’UE : la cotation atteignait 2 097 €/t, soit +3% en un mois mais -18% /2025. Sur un mois, la cotation départ USA s’est plus nettement redressée en € comme en dollars étasuniens. A 2 289 €/t en janvier 2026 (+6% /décembre 2025 mais -22% /janvier 2025), elle dépassait ses homologues européennes et néozélandaises.

En France, le redressement des cours se poursuivait en février. D’après ATLA, la cotation de la poudre maigre s’établissait à 2 300 €/t en semaine 7, soit +10% sur un mois. Elle restait cependant en baisse sur un an de 220 €/t, soit -9% /2025.

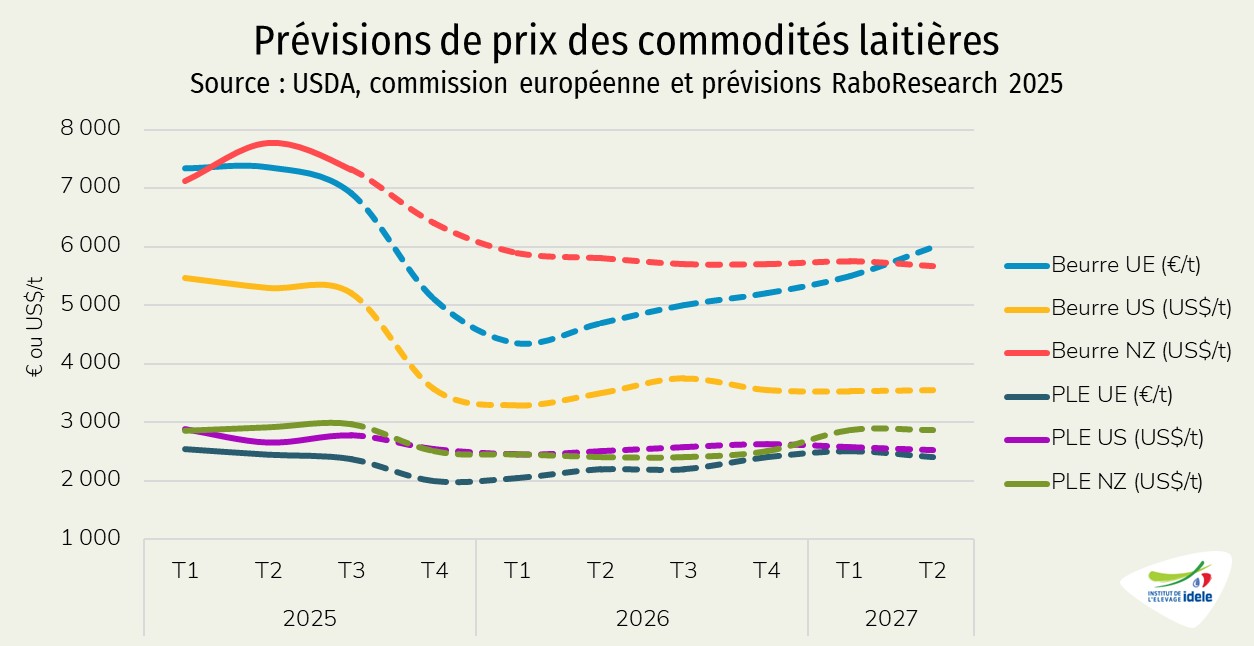

A quand la fin durable de la baisse des cotations ?

Si les cotations des prix des ingrédients laitiers restent déprimées, on observe un léger mieux depuis le début de l’année. Les quatre premières enchères de 2026 au sein de la plateforme Global Dairy Trade étaient toutes orientées à la hausse. Le 17 février 2026 :

- Le prix du beurre s’est apprécié de 19% en un mois et 22% depuis le début de l’année, à 6 347 US$/t (5 362 €/t) ;

- Le prix de la poudre maigre a repris 14% en un mois et 16% depuis le début de l’année, à 2 973 US$/t (2 351 €/t).

Ce redressement sera-t-il durable ? La prévision de l’évolution des prix à court et moyen terme reste cependant un exercice difficile. D’après la Rabobank, la production laitière devrait rester croissante chez tous les principaux exportateurs lors du premier trimestre 2026. Un ralentissement est attendu au 2ème trimestre mais les États-Unis et l’Océanie resteraient en croissance pour l’ensemble de l’année.

Ainsi, côté prix, la Rabobank estime que la faiblesse des prix mondiaux des commodités laitières devrait se prolonger sur une grande partie de 2026, sous l’effet d’une offre abondante et d’une demande fragile. Ces prix dépréciés pourraient néanmoins soutenir une reprise progressive de la demande, mais celle-ci restera lente.

Les cours du beurre devraient ainsi se redresser lentement, sans toutefois retrouver les niveaux records de 2025. Pour la Rabobank, les producteurs feront face à des marges plus serrées, dans un contexte de surproduction au moins sur le 1er semestre 2026.