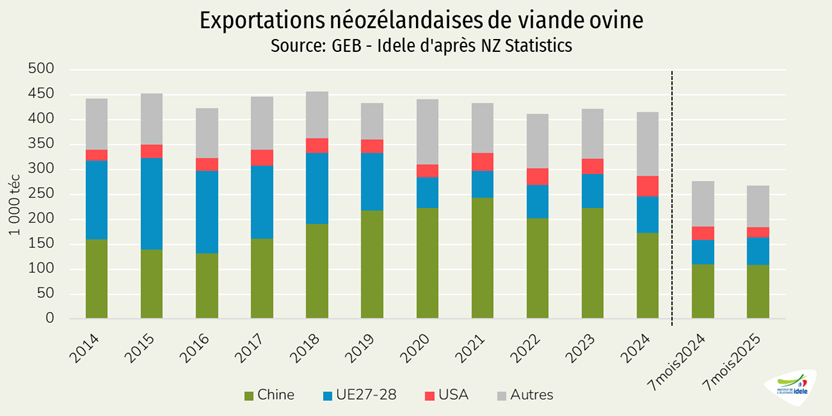

Alors que la consommation estivale des ménages français en viande d’agneau est toujours faible, de nombreux agneaux étaient prêts à abattre au cœur de l’été. A l'automne 2024, la FCO avait en effet provoqué des soucis de reproduction chez nombre de brebis, décalant les naissances puis des sorties. Le marché s’est alors engorgé, pesant sur le cours français. A l'inverse en Nouvelle-Zélande, les agneaux manquent et les prix augmentent.

Viande ovine » France »

La FCO a provoqué un retard des sorties d’agneaux

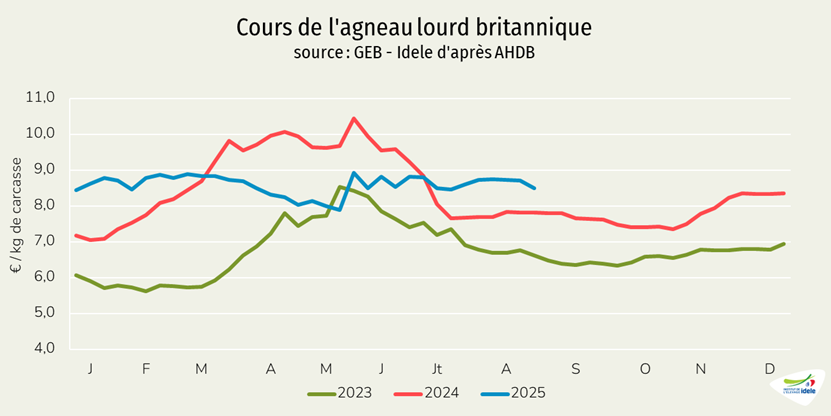

Dernière révision leAlors même que les achats des ménages sont habituellement calmes l’été, le prix élevé de l’agneau en magasin a renforcé la baisse de consommation. Parallèlement, le nombre d’agneaux finis a augmenté durant l'été, la FCO ayant impacté la reproduction fin 2024 et décalé les agnelages. Le marché s’est alors alourdi, ce qui a provoqué une forte baisse de la cotation entrée abattoir.

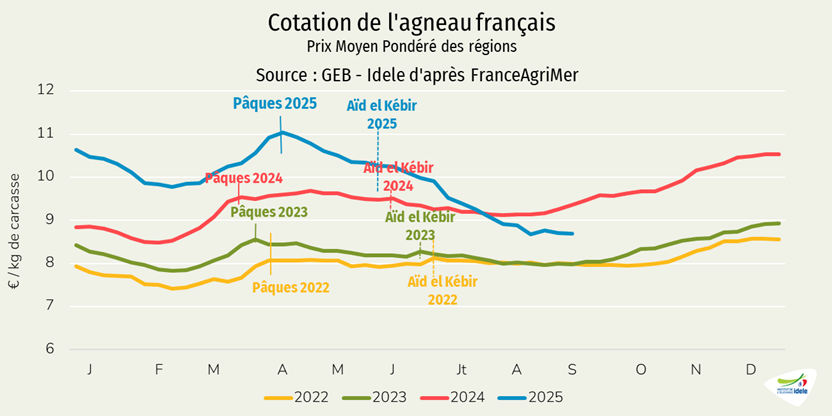

Fin juillet, la cotation française passe sous son niveau de 2024

En semaine 37 de 2025 (se terminant le 14 septembre), la cotation française de l’agneau lourd atteignait 8,69 €/kg, en baisse de 0,01 €/kg d’une semaine sur l’autre et de 0,57 €/kg comparée à la même semaine en 2024. Le commerce reste particulièrement calme.

La FCO a frappé une partie des élevages français l’automne dernier, provoquant une hausse de la mortalité des brebis, qui n’ont donc pas agnelé, mais aussi des avortements, qui ont retardé les naissances des agneaux. Nombre d’agneaux étaient donc finis cet été alors que le commerce était particulièrement calme… Cela a amplifié le traditionnel déséquilibre offre/demande estival – gommé par un manque d’offre sur les dernières années – et fait plonger la cotation française.

L’IPAMPA ovin viande poursuit très progressivement sa baisse amorcée fin 2022, même s’il est doucement reparti à la hausse fin 2024 pour régresser ensuite. Il était stable d’un mois sur l’autre en juillet 2025 et reculait de 1% /2024. Les principaux postes ont évolué comme suit :

• L’indice énergie et lubrifiants a augmenté de 2% d’un mois sur l’autre et reculé de 10% /2024 ;

• L’indice engrais était en hausse de 2% d’un mois sur l’autre et en hausse de 9% d’une année sur l’autre ;

• L’indice aliments achetés s’est replié de 2% d’un mois sur l’autre et de 4% d’une année sur l’autre.

Les abattages d’ovins reculent sur les sept premiers mois de 2025

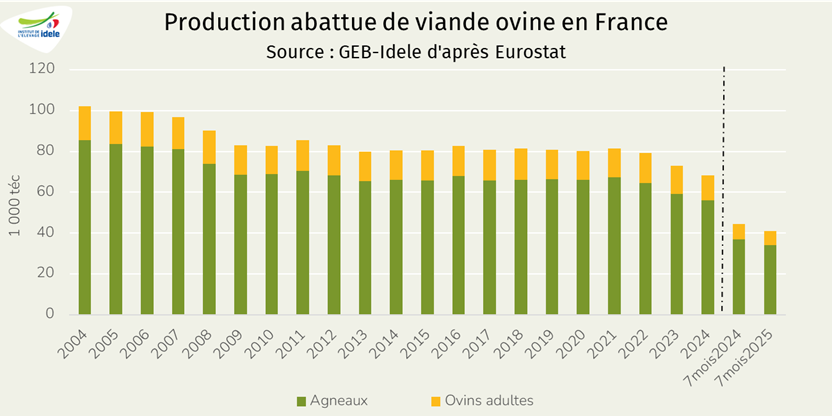

Selon Agreste, la production abattue de viande ovine était en recul de 8% d’une année sur l’autre sur les sept premiers mois de 2025, à 41 000 téc, et de 17% comparée à la moyenne des cinq dernières années (2020-2024).

Sur la période, les abattages d’agneaux ont diminué de 10 % en effectif et de 8 % en volume, à 1,8 M de têtes et 34 000 téc, avec un poids de carcasse à 18,8 kgéc (+0,41 kgéc /2024). Les réformes ont vu leurs carcasses s’alourdir plus nettement, passant en moyenne de 26,1 kgéc à 27,1 kgéc. Leur nombre a diminué de 9% /2024 (à 261 000 têtes). En volume la baisse de production est donc moins prononcée (-6 %, à 7 000 téc). Ces replis sont au moins en partie imputables à l’épidémie de FCO.

Selon les données d’Ovinfos, la baisse des abattages semble avoir ralenti en août. Les distributeurs n’ayant pu s’organiser face à l’afflux anormal d’agneaux cet été, ils n’ont pas augmenté leurs commandes aux abatteurs de façon significative, provoquant un engorgement du marché.

Les importations françaises d’agneaux vivants ont diminué sur les sept premiers mois de 2024, de 39% /2024, totalisant 43 000 têtes. Elles reculent de 24 000 têtes d’Espagne, notre principal fournisseur. Les imports de réformes, toutes espagnoles, ont baissé de 30% /2024, à 8 800 têtes. Ces reculs participent à la baisse des abattages en France.

Les exports d’agneaux vivants ont reculé de 11% sur la période, totalisant 165 000 têtes. Les envois vers l’Allemagne ont quintuplé (+ 24 700 têtes) mais n’ont pas suffi à contrebalancer les baisses vers l’Espagne (- 11 400 têtes), l’Italie (- 21 600 têtes) et la Grèce (- 9 200 têtes). Les exports de réformes ont en revanche légèrement progressé, de 3%, à 31 000 têtes.

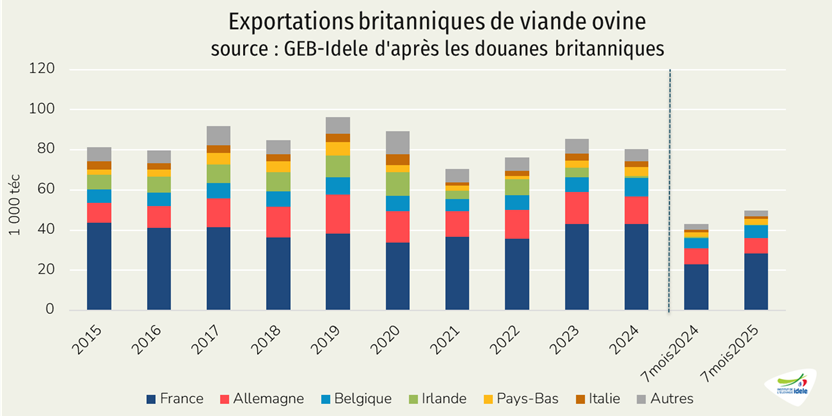

Seule la viande ovine britannique progresserait sur le marché français

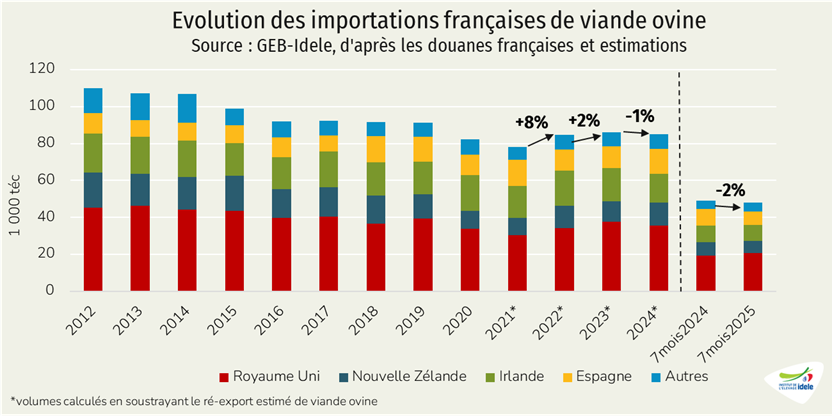

Après un léger recul sur l’année 2024, les importations françaises de viande ovine destinées au marché français (en soustrayant le réexport estimé de viande ovine britannique) reculent de nouveau sur un cumul de 7 mois en 2025 (-1,6 %), totalisant 48 200 téc.

Sur cette période, on observe un regain des volumes en provenance du Royaume-Uni (+8% /2025) mais des baisses marquées d’Espagne (-18%), de Nouvelle-Zélande (-8%) et d’Irlande (-8%).

Les importations françaises de viande ovine reculent tout de même de 10 % comparées à la moyenne 2015-2019.

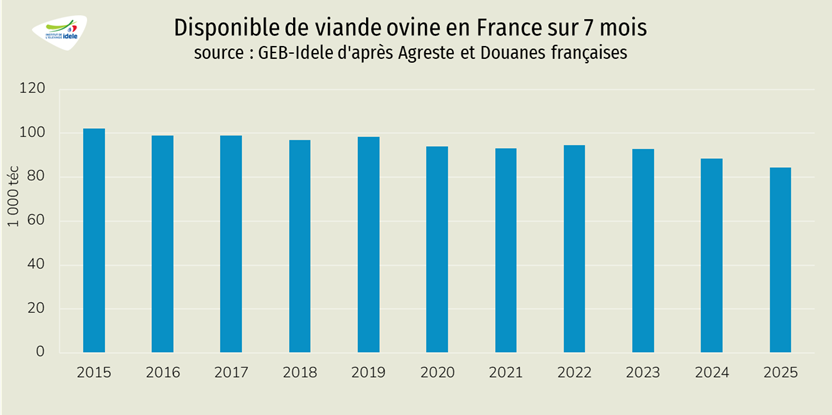

Le disponible français en viande ovine recule en 2025

Sur les sept premiers mois de 2025, les abattages français sont toujours en repli d’une année sur l’autre, tout comme les importations de viande ovine.

Le disponible français en viande ovine recule ainsi de 5% /2024 et de 10 % comparé à la moyenne 2015-2019.

Selon le panel Kantar, dont les données nous sont fournies par FranceAgriMer, les achats de viande ovine par les ménages français ont baissé de 13% sur 7 mois en 2025 comparés à 2024, parallèlement à une hausse de 10% du prix moyen. La forte hausse du prix à la consommation a contribué à aggraver la baisse des achats de viande ovine durant la période estivale cette année, les ménages ayant tendance à ajuster leur budget alimentaire lors de leurs vacances.