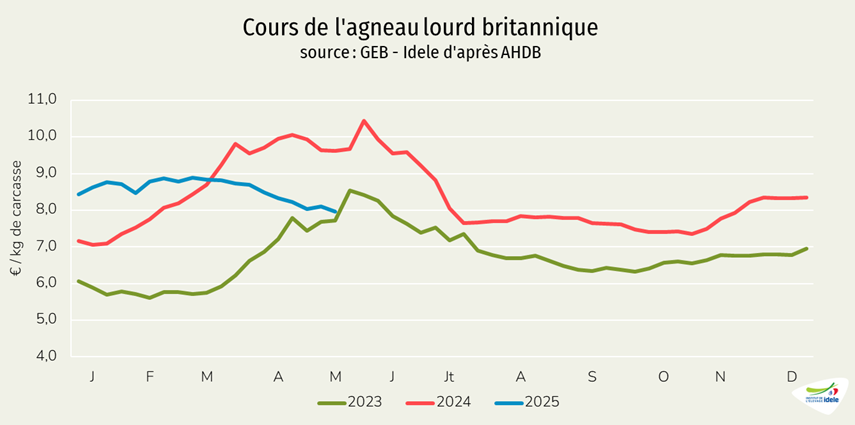

La FCO a aggravé la baisse du cheptel ovin français et les abattages d’agneaux comme d’ovins adultes diminuent sur les premiers mois de 2025. Les importations d’ovins vifs comme de viande ovine sont aussi en repli, ce qui amplifie ce recul du disponible en France. La baisse des achats de viande perdure en France, comme c’est le cas au Royaume-Uni, dans un contexte de pouvoir d’achat des ménages toujours contraint.

Viande ovine » France »

Une production finalement en recul à Pâques

Dernière révision leAlors que les abattages ont dépassé leurs niveaux de 2024 une semaine avant Pâques, ceux-ci se sont ensuite effondrés. Au total, la production ovine destinée à Pâques s’est regroupée sur une grosse semaine au lieu de s’étendre sur plusieurs comme auparavant.

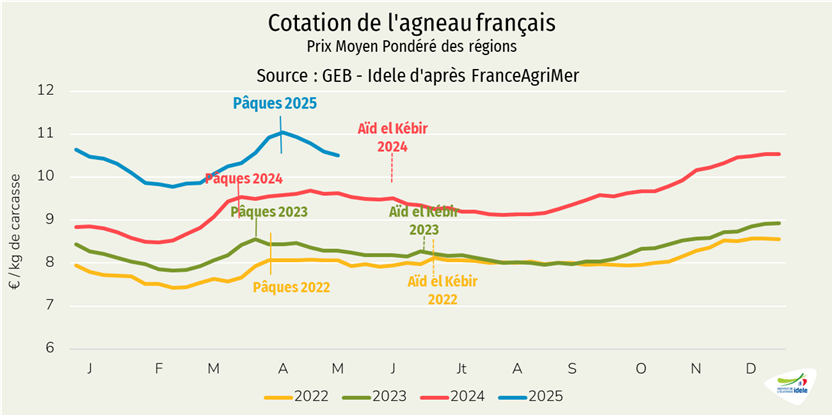

Après un record pour Pâques, la cotation de l’agneau français diminue franchement

En semaine 20 de 2025 (se terminant le 18 mai), la cotation française de l’agneau lourd est redescendue après Pâques, atteignant 10,51 €/kg, en baisse de 0,09 €/kg d’une semaine sur l’autre mais toujours en hausse de 0,89 €/kg par rapport à la même semaine en 2024.

On s’attend à un regain de la demande et donc de la cotation avec l’Aïd, prévue le 6 juin.

L’IPAMPA ovin viande poursuit très progressivement sa baisse amorcée fin 2022 : il recule légèrement d’un mois sur l’autre en mars 2025 et de 2% /2024. Si on regarde dans le détail :

• L’indice énergie et lubrifiants baissait de 8% d’un mois sur l’autre et de 15% /2024 ;

• L’indice engrais était en hausse de 1% d’un mois sur l’autre et de 5% d’une année sur l’autre ;

• L’indice aliments achetés était stable d’un mois sur l’autre et reculait de 2% /2024.

Des tonnages abattus pour Pâques finalement bien en-deçà des années passées

Si les agneaux présentés aux portes des abattoirs étaient nombreux pour la semaine précédent Pâques, soit au pic de production, ils l’étaient bien moins la semaine suivante. Les abattages se sont donc encore concentrés cette année essentiellement sur la semaine précédent Pâques, avec des commandes toujours plus tardives aux abatteurs.

En effet, selon Ovinfos, sur un cumul de 4 semaines précédent Pâques (13 à 16 en 2025), les effectifs cumulés d’ovins abattus reculent de 6% comparés au cumul d’avant Pâques de 2024. En semaine 19, le traditionnel creux des abattages, trois semaines après Pâques, atteint des niveaux plus bas qu’en 2024 et 2023 (voir le diaporama).

Gérer de tels volumes sur un temps si court est compliqué pour l’aval, mais l’incertitude sur le nombre d’agneaux disponibles comme sur le consentement à payer des consommateurs – même pour ces dates clés – explique une certaine indécision et donc des commandes tardives aux abatteurs.

La production recule logiquement au 1er trimestre 2025

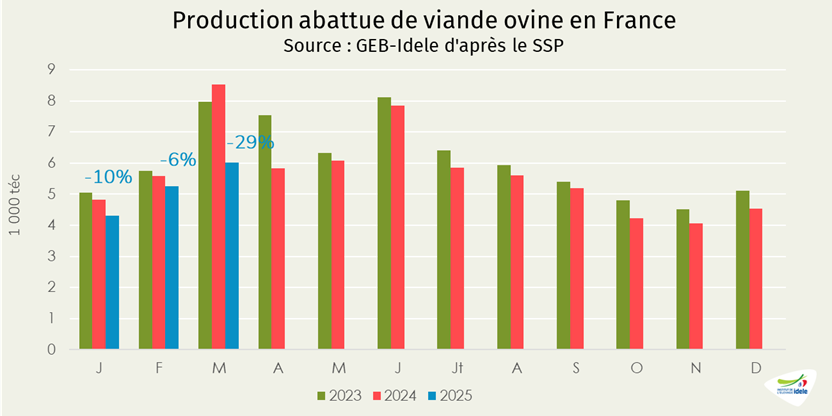

Selon Agreste, la production abattue de viande ovine était en recul de 18% d’une année sur l’autre sur les trois premiers mois de 2025, à 16 000 téc, et de 9% comparée à la moyenne des cinq dernières années (2020-2024).

Attention, les abattages sont effectivement en recul cette année étant donné que les sorties et les importations d’agneaux sont amoindries mais le recul marqué du mois de mars est avant tout dû au décalage des dates de Pâques : les abattages étaient concentrés en mars l’an passé (Pâques tombant le 31 mars) et donc forcément supérieurs à ceux de mars 2025 (Pâques le 20 avril).

Sur cette période, les abattages d’agneaux ont diminué de 22% en effectif et de 20% en volume, à 704 700 têtes et 13 000 téc, avec un poids de carcasse à 18,6 kgéc (+0,54 kgéc /2024). Les réformes ont vu leurs carcasses s’alourdir plus nettement, passant en moyenne de 26,4 kgéc à 27,3 kgéc d’une année sur l’autre. Leur nombre a diminué de 8% /2024 (à 92 000 têtes) et en volume, la baisse de production est alors moins prononcée (-4%, à 2 500 téc).

Ces replis sont au moins en partie imputables à l’épidémie de FCO qui a provoqué une forte mortalité et des soucis de reproduction chez les mâles et les femelles dans les zones touchées, en particulier au 2nd semestre 2024.

Les importations d’agneaux vivants, tous en provenance d’Espagne, ont diminué sur les trois premiers mois de 2024, de 43% /2024, totalisant 13 000 têtes. Les imports de réformes, elles aussi 100% espagnoles, ont aussi baissé de 43% /2024, à 3 490 têtes.

Les exports d’agneaux vivants ont reculé de 13% sur la période, totalisant 110 000 têtes. Les envois vers l’Allemagne ont plus que triplé (+11 300 têtes) et n’ont pas suffi à contrebalancer les baisses vers l’Espagne (- 4 000 têtes), l’Italie (- 16 300 têtes) et la Grèce (-4 700 têtes). Les exports de réformes ont en revanche progressé, de 2%, à 9 950 têtes.

Les importations de viande ovine reculent également

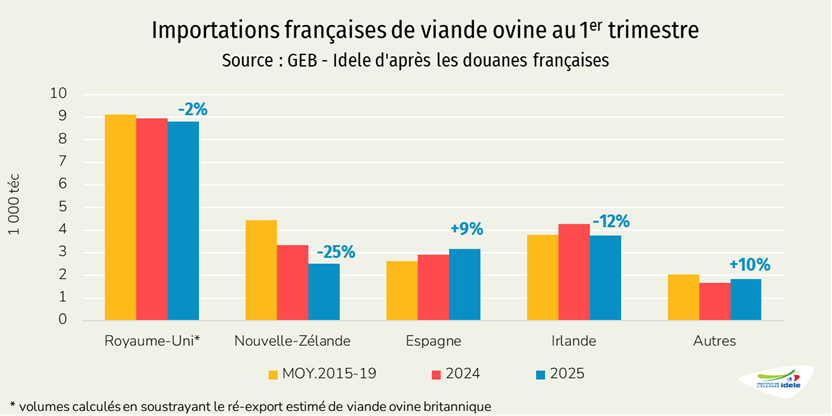

Après un léger recul sur l’année 2024, les importations françaises de viande ovine destinées au marché français (en soustrayant le réexport estimé de viande ovine britannique) reculent toujours sur le 1er trimestre de 2025 (-5% /2024), totalisant 20 000 téc.

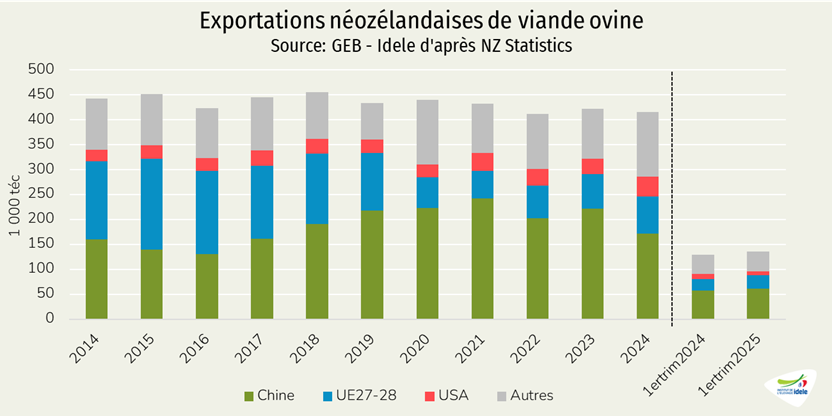

Sur cette période, on observe des baisses en provenance du Royaume-Uni (-2%), d’Irlande (-12%), et de Nouvelle-Zélande (-25%) mais une hausse en provenance d’Espagne (+9%).

Attention, comme pour les abattages et flux de vifs, le décalage des dates de Pâques explique en grande partie ce recul, les volumes importés en mars 2025 accusant une forte baisse (-11%/2024).

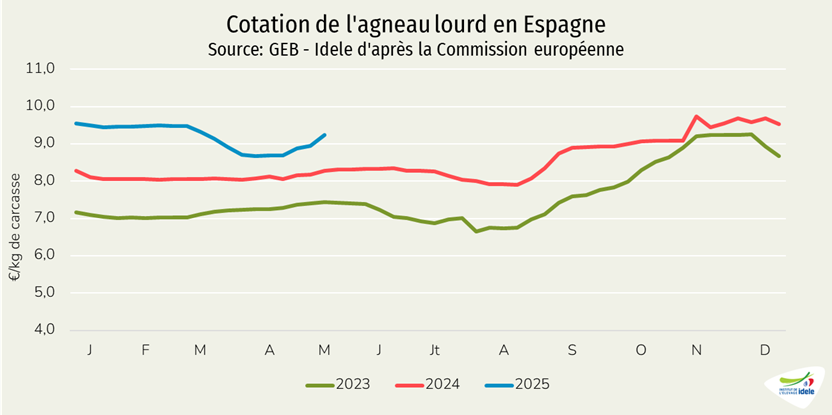

La viande ovine espagnole pourrait encore être présente de façon plus importante que les années passées sur les mois qui viennent : l’annulation de l’export de milliers d’ovins pour la fête du Sacrifice au Maroc a provoqué un regain des abattages en Espagne.

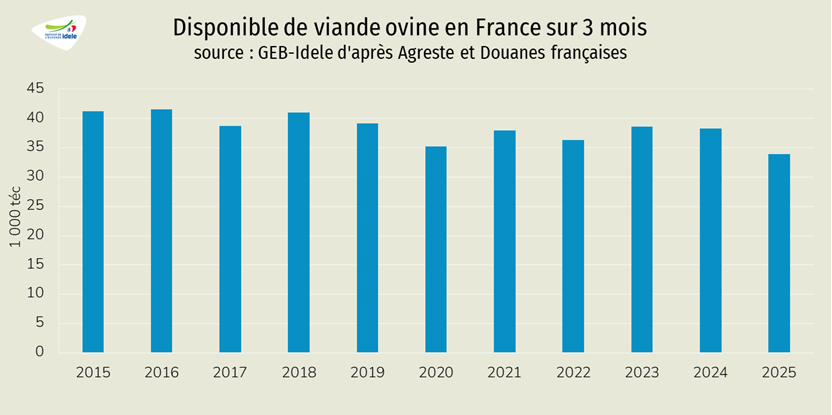

Le disponible français en viande ovine recule nettement au 1er trimestre 2025

Sur les trois premiers mois de 2025, les abattages français sont toujours en repli d’une année sur l’autre tandis que les importations de viande ovine reculent très légèrement.

Le disponible français en viande ovine au 1er trimestre recule ainsi de 11% /2024 et de 16% comparé à la moyenne 2015-2019.

D’après le panel Kantar, le repli des achats de viande ovine se serait accentué sur le 1er trimestre de 2025 pour atteindre 31% d’une année sur l’autre. Les prix, eux, continuent de croître, en moyenne de 9% /2024. Les achats de bœuf, de veau et de porc suivraient la même tendance, mais de façon plus modérée : volumes en baisse et prix haussiers. À l’inverse, le poulet, dont le prix a baissé, voit ses volumes de vente augmenter.

Pour Pâques, les grandes et moyennes surfaces mettent désormais en avant d’autres espèces, souvent moins onéreuses que l’agneau, comme de la volaille : l’incertitude concernant la disponibilité en agneaux français les pousse à la prudence lorsqu’ils passent commande auprès des abatteurs.

Il faut attendre les données d’avril pour avoir une idée du marché de la viande ovine en France début 2025 et ainsi contrebalancer le fort effet du décalage des dates de Pâques sur les abattages, les importations et les achats de viande ovine.