La production de viande ovine reste faible chez les principaux producteurs, hormis l’Australie, ce qui fait bondir les cours entrée abattoir. Reste à savoir si les ménages accepteront de payer l’agneau plus cher pour les festivités à venir.

Viande ovine » France »

Les abattages restent bas

Dernière révision leLes abattages d’agneaux comme d’ovins adultes français se poursuivent à de modestes niveaux alors même que la demande augmente à l’approche de Noël. Les importations de viande ovine semblent se redresser en septembre et se maintenir en octobre mais restent également timides.

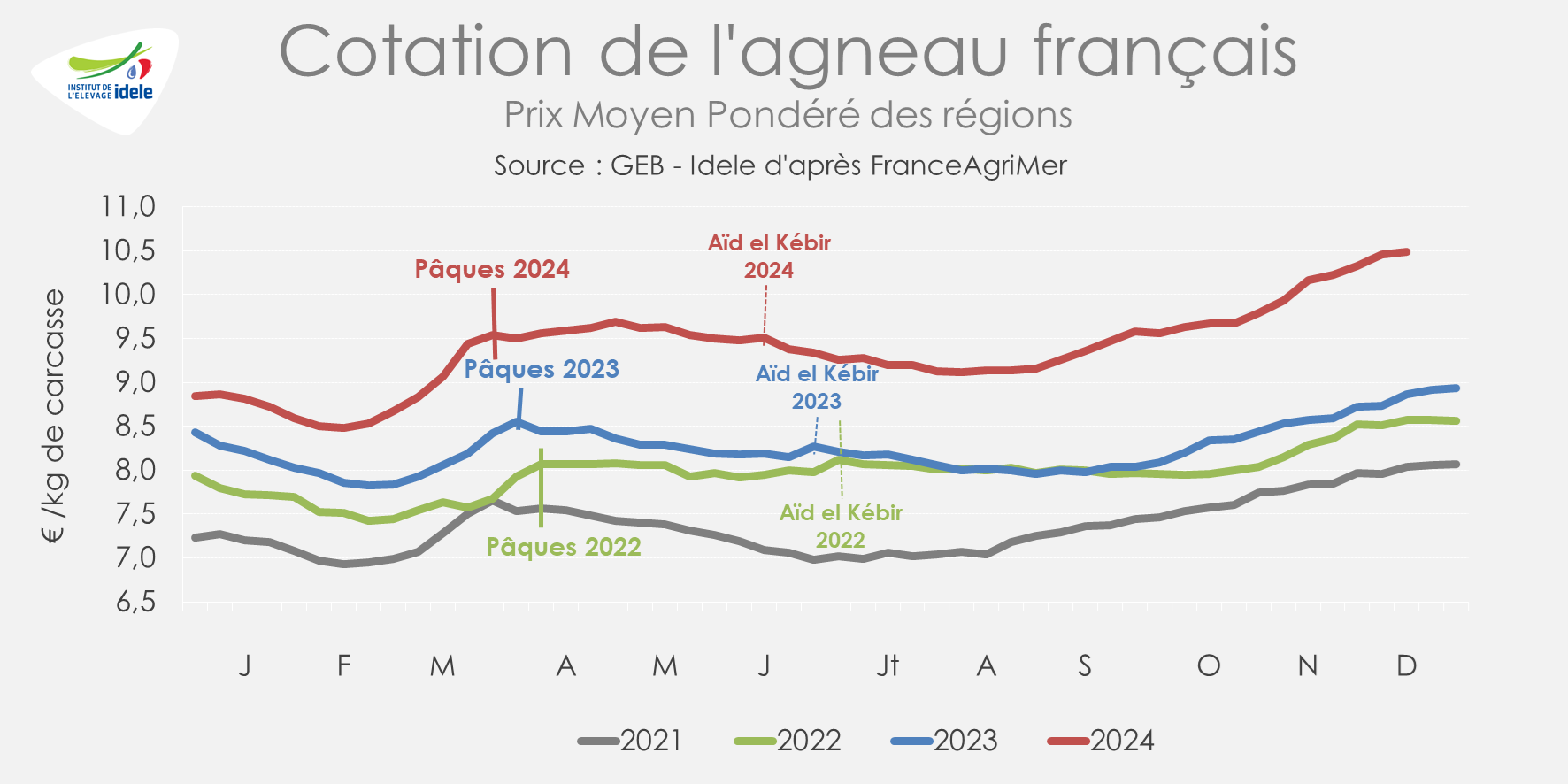

La cotation reste en hausse malgré un rebond de la production

À deux semaines des fêtes de fin d’année, malgré le redressement des abattages, les cours continuent de grimper.

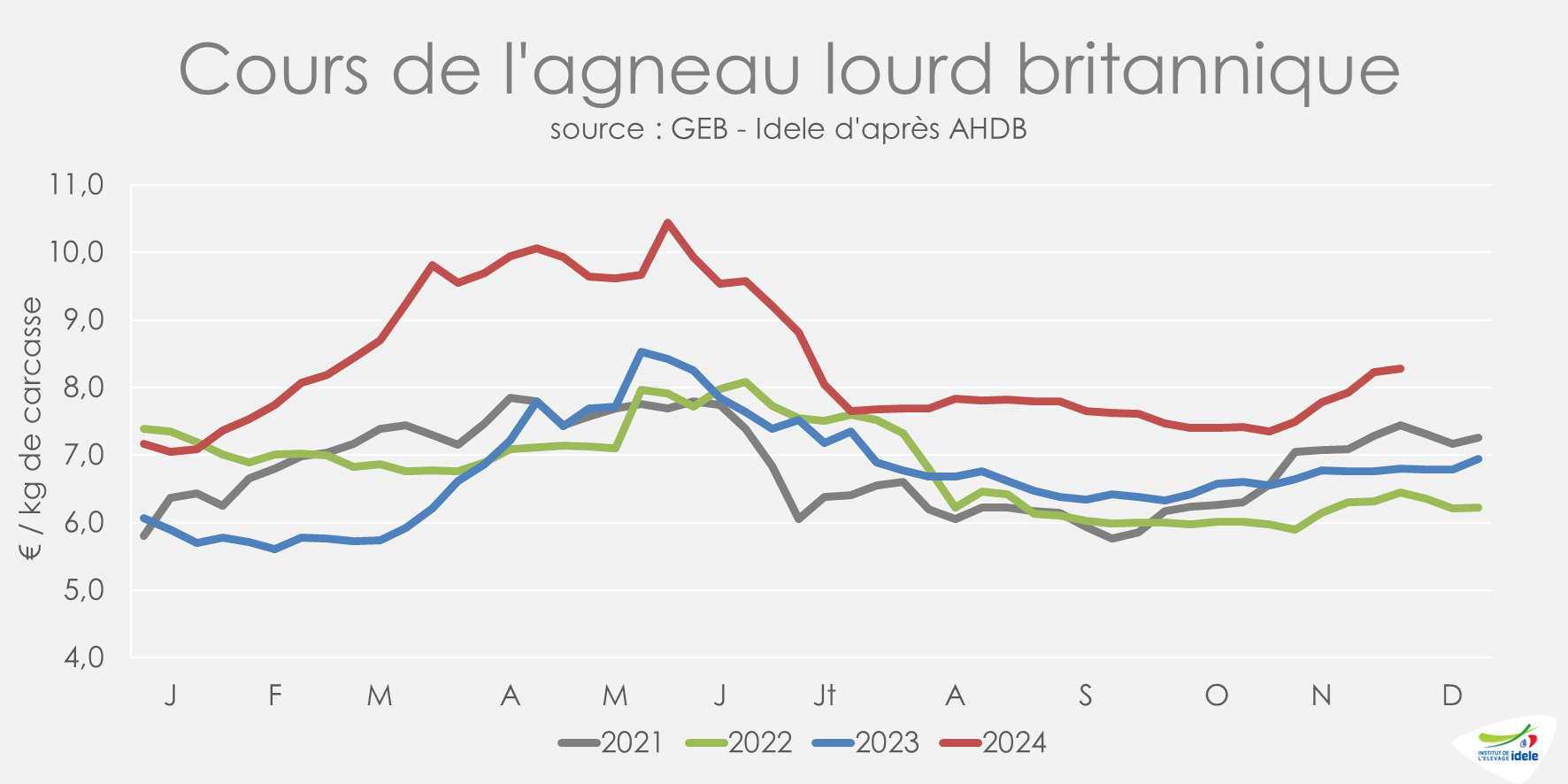

En semaine 50 de 2024 (se terminant le 15 décembre), la cotation poursuit son ascension, atteignant 10,49 €/kg soit +0,03 €/kg d’une semaine sur l’autre et +1,76 €/kg comparée à la même semaine en 2023.

L’IPAMPA ovin viande (indice des prix d’achat des moyens de production agricole) poursuit très progressivement sa baisse amorcée fin 2022 : il était encore quasiment stable d’un mois sur l’autre en octobre 2024 et en baisse de 4% /2023. Si on regarde dans le détail :

• L’indice énergie et lubrifiants augmentait de 2% d’un mois sur l’autre et reculait de 18% /2023;

• L’indice engrais augmentait de 1% d’un mois sur l’autre et de 8% /2023.

• L’indice aliments achetés reculait de 1% d’un mois sur l’autre et de 8% /2023.

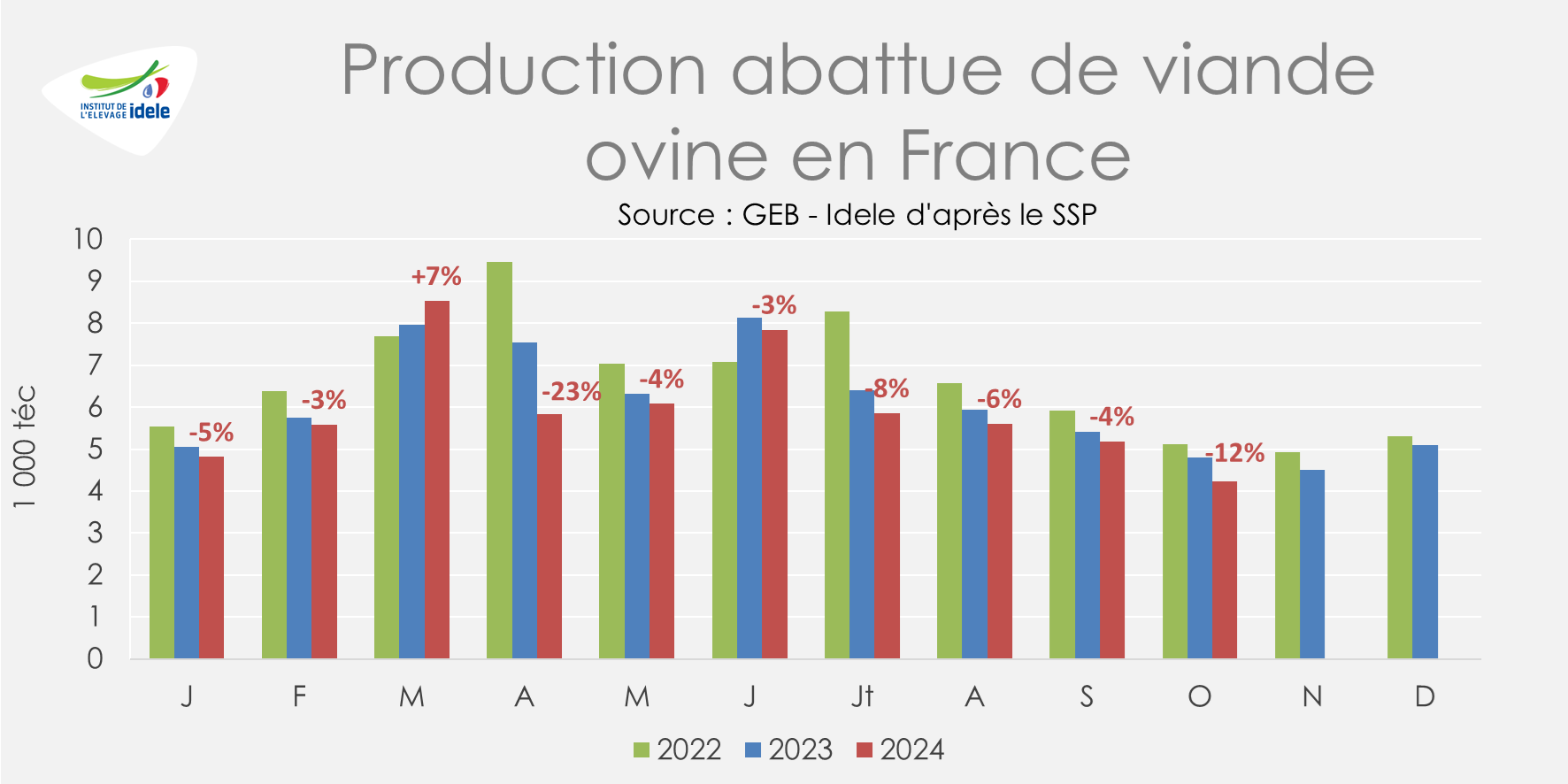

Des abattages toujours en baisse en octobre

Le marché français de la viande ovine reste tendu, avec une offre modeste alors que la demande augmente progressivement à l’approche des fêtes de fin d’année. L’impact de la FCO semble d’ores et déjà visible sur la production : avec la mortalité parfois accrue dans les élevages – qui a parfois pu aussi toucher les reproducteurs – certains éleveurs sont obligés de garder pour le renouvellement des agnelles initialement destinées à la boucherie.

La nette baisse de production observée cet automne et cet hiver reflète une tendance de fond, observée depuis le début d’année, mais qui a été aggravée par la FCO apparue à la fin de l’été.

Selon Agreste, la production abattue de viande ovine était en recul de 5% d’une année sur l’autre sur les 10 premiers mois de 2024, à 59 600 téc, et de 13% comparée à la moyenne des cinq dernières années (2019-2023). Les abattages d’agneaux ont reculé de 5% en effectif comme en volume, avec un poids moyen de carcasse stable, à 18,5 kgéc, tandis que les réformes ont vu leurs carcasses s’alléger de près de 0,4 kgéc d’une année sur l’autre. Leurs effectifs ont diminué de 9% sur la période mais en volume la baisse est plus prononcée (-10%).

En octobre, la baisse de la production abattue de viande ovine en France s’est accentuée par rapport aux mois précédents, affichant -12% sur un an.

Selon les données d’Ovinfos fournies par Interbev, la production de novembre reste en retrait comparée à 2023.

Les importations d’ovins adultes vivants sont en recul en 2024 : sur 10 mois, elles baissent de 24% d’une année sur l’autre, à 15 000 têtes. Les données d’import d’agneaux sont en vérification auprès des douanes.

À l’inverse, les exports d’agneaux ont augmenté de 8% sur la période, en lien avec une forte demande internationale pour le vif. Ils progressent surtout vers l’Italie et l’Espagne, ce qui contrebalance l’arrêt des envois vers Israël cette année. Les envois de réformes reculent de 9% sur ces 10 mois en 2024 comparés à 2023.

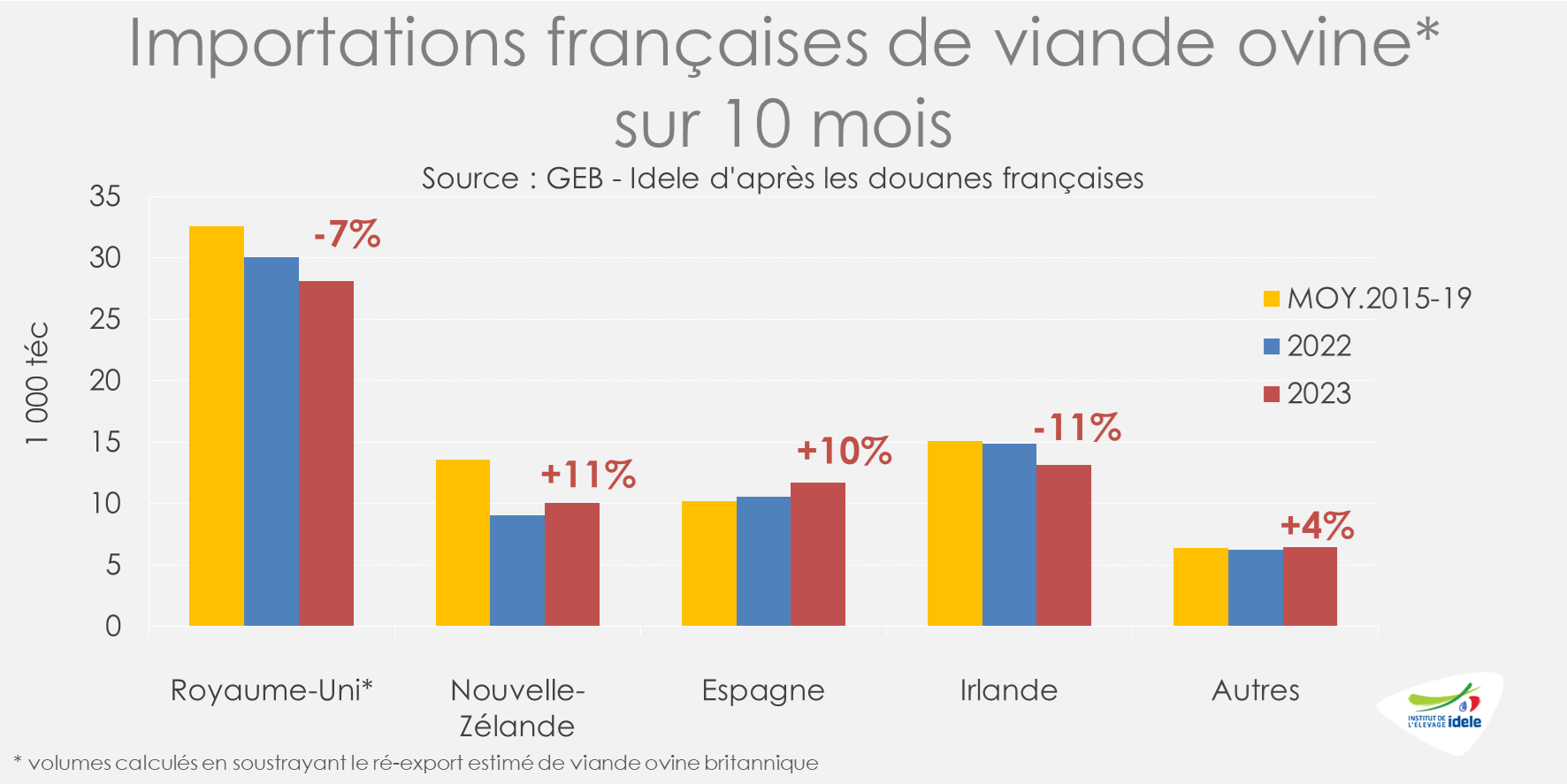

Léger recul des importations de viande ovine sur un an

Après une révision des données douanières, on constate un redressement des importations françaises de viande ovine en juillet (+9%) et septembre (+8%). Elles sont stables d’une année sur l’autre en octobre 2024. Sur ce dernier mois, les importations d’Espagne et de Nouvelle-Zélande poursuivent leur dynamisme, tandis que les volumes en provenance d’Irlande et du Royaume-Uni reculent toujours, à l’image de la tendance globale observée cette année.

En effet, en cumul sur 10 mois 2024, les importations de viande ovine reculent de 2% au global comparées à 2023, cumulant 69 500 téc.

Dans le détail, les importations françaises de viande ovine cumulées sur 10 mois reculent de respectivement 7% et 11% du Royaume-Uni et d’Irlande par rapport à 2023 mais se redressent de 10% et 11% en provenance d’Espagne et de Nouvelle-Zélande.

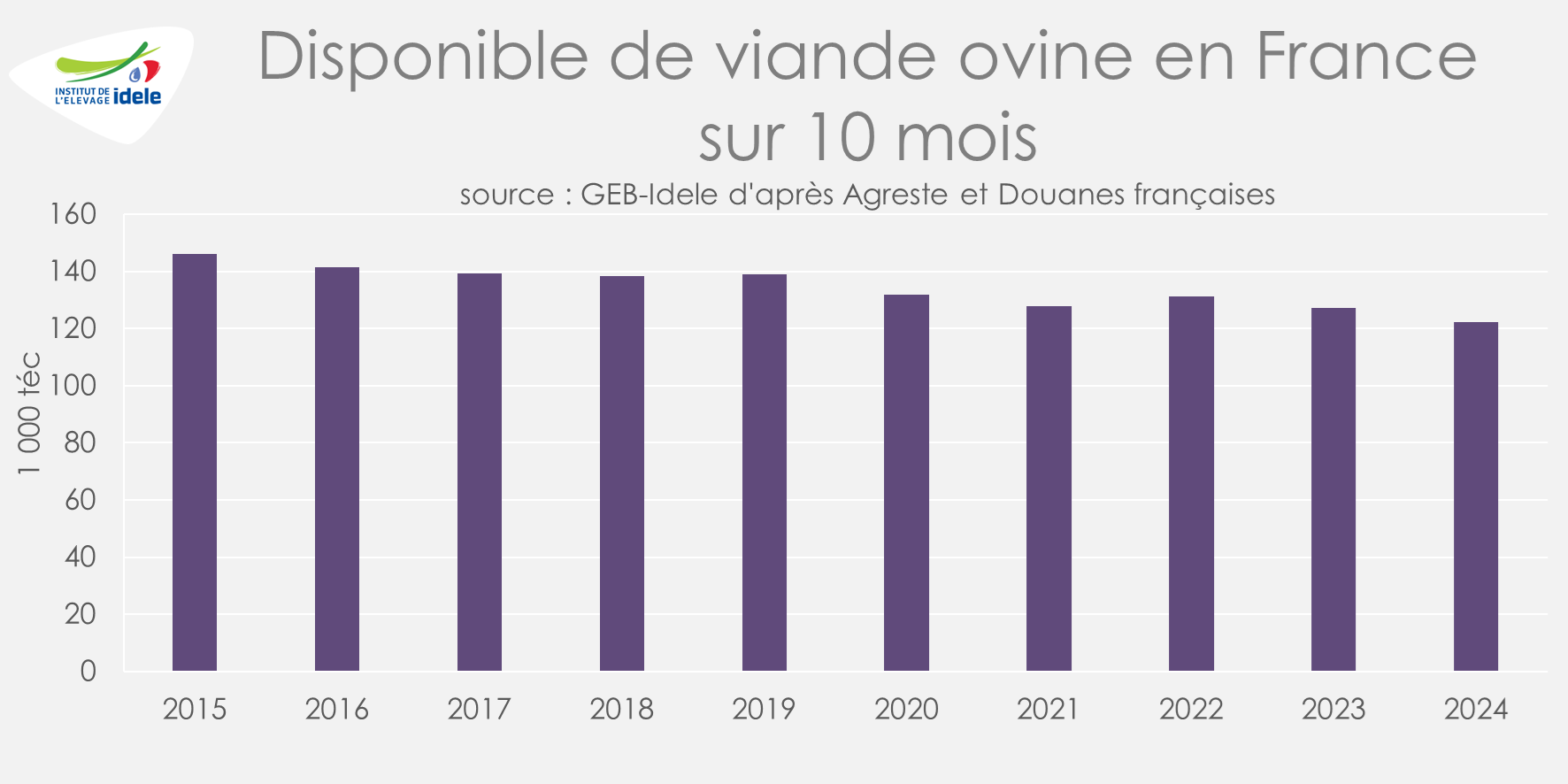

Le disponible français poursuit son recul en octobre 2024

Sur 10 mois en 2024, les abattages français sont en repli d’une année sur l’autre, tout comme les importations de viande ovine. Le disponible recule ainsi de 4% /2023 et de 13% comparé à la moyenne 2015-2019.

D’après les données du panel Kantar de FranceAgriMer, sur 10 mois en 2024, les achats des ménages auraient reculé de 9% /2023 en volume. Le prix moyen pondéré de la viande ovine augmente dans le même temps de 3%. On observe un recul moins important des volumes avec des prix également en hausse en viande bovine, vitelline et porcine. Seuls les achats de volaille progressent, avec des prix qui baissent nettement.