La production de viande ovine est en recul en France mais aussi en Espagne, en Irlande, au Royaume-Uni ainsi qu’en Nouvelle-Zélande. Les abatteurs s’inquiètent de ne pas trouver suffisamment d’agneaux pour couvrir le regain de demande associé aux fêtes de fin d’année.

Viande ovine » France »

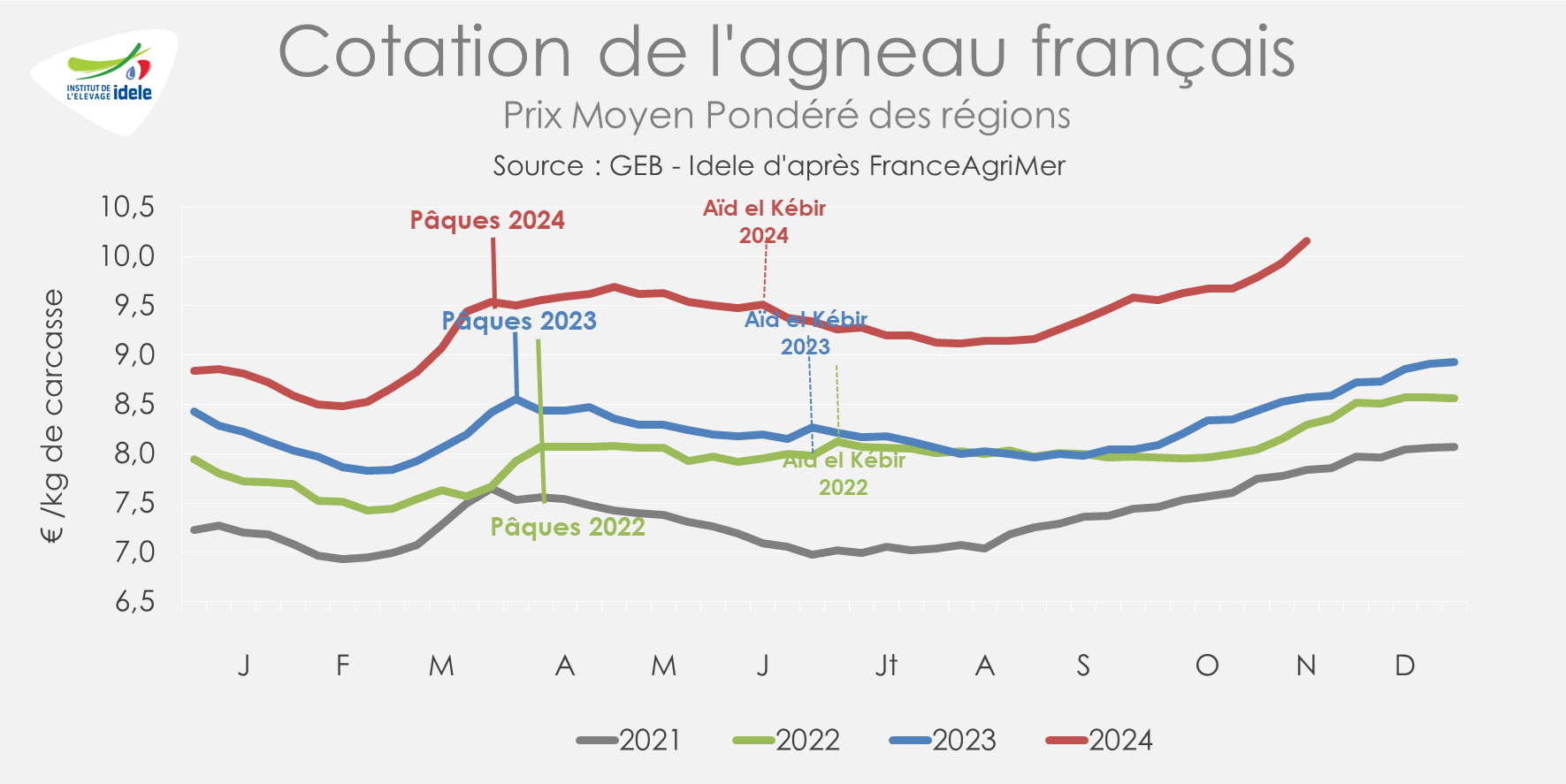

Le cours français dépasse les 10 €/kg mi-novembre

Dernière révision leCourant novembre, le cours de l’agneau français entrée abattoir a poursuivi sa montée face à la diminution des abattages à cette période de l’année. La faiblesse de l’offre accentue ce phénomène et la cotation dépasse ainsi les 10€/kg mi-novembre.

Le cours français poursuit son immuable ascension

En semaine 46 de 2024 (se terminant le 17 novembre), la cotation poursuit son ascension, atteignant 10,16 €/kg soit +0,23 €/kg d’une semaine sur l’autre et +1,63 €/kg comparée à la même semaine en 2023. À quelques semaines des fêtes de fin d’année, la baisse saisonnière de la production – davantage marquée cette année – tire les cours vers le haut.

C’est la première fois depuis que les cours sont remontés à FranceAgriMer qu’ils dépassent les 10 €/kg et cette hausse des prix constatée en amont pose de réels problèmes de répercussion sur l’aval de la filière.

L’IPAMPA ovin viande poursuit très progressivement sa baisse amorcée fin 2022 : il était en recul de 0,3% d’un mois sur l’autre en septembre 2024 et de 4% /2023. Si on regarde dans le détail :

• L’indice énergie et lubrifiants diminuait de 2% d’un mois sur l’autre et de 23% /2023 ;

• L’indice engrais diminuait de 1% d’un mois sur l’autre et de 9% /2023 ;

• L’indice aliments achetés était stable d’un mois sur l’autre et diminuait de 6% /2023.

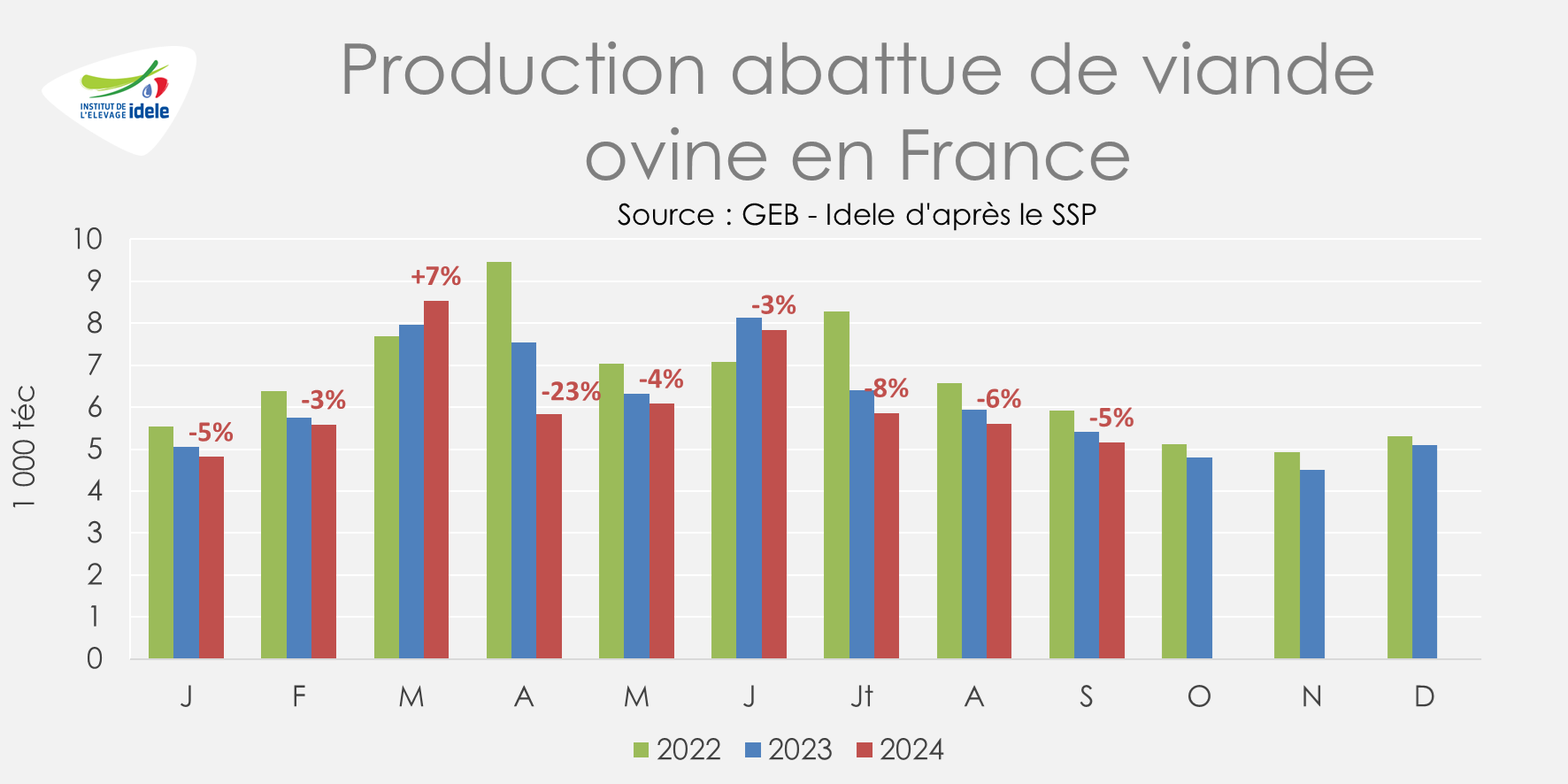

La baisse des abattages se poursuit en septembre

Selon Agreste, la production abattue de viande ovine était en recul de 5% d’une année sur l’autre sur les 9 premiers mois de 2024, à 55 300 téc, et de 13% comparé à la moyenne des cinq dernières années (2019-2023). Les abattages d’agneaux ont reculé de 4% en effectifs comme en volumes, avec un poids moyen de carcasse stable, à 18,4 kgéc, tandis que les réformes ont vu leurs carcasses s’alléger de près de 0,5 kgéc d’une année sur l’autre. Leurs effectifs ont diminué de 9% sur la période mais en volume la baisse est plus prononcée (-10%).

Le marché français de la viande ovine reste tendu, avec une offre modeste, sans parler de l’impact à venir de la FCO sur la production. Les abatteurs peinent parfois à honorer leurs commandes en ce qui concerne l’origine France, faute d’approvisionnement.

On ne peut malheureusement pas connaître les importations d’agneaux ni d’ovins adultes vivants en 2024 à cause d’erreurs de certaines entreprises lors de leurs remontées aux douanes. Les exports d’agneaux augmentent par ailleurs de 6% sur 9 mois : la demande internationale en vif est forte. Ils progressent surtout vers l’Italie et l’Espagne, ce qui contrebalance l’arrêt des envois vers Israël cette année. Les envois de réformes reculent en revanche de 9% sur la période.

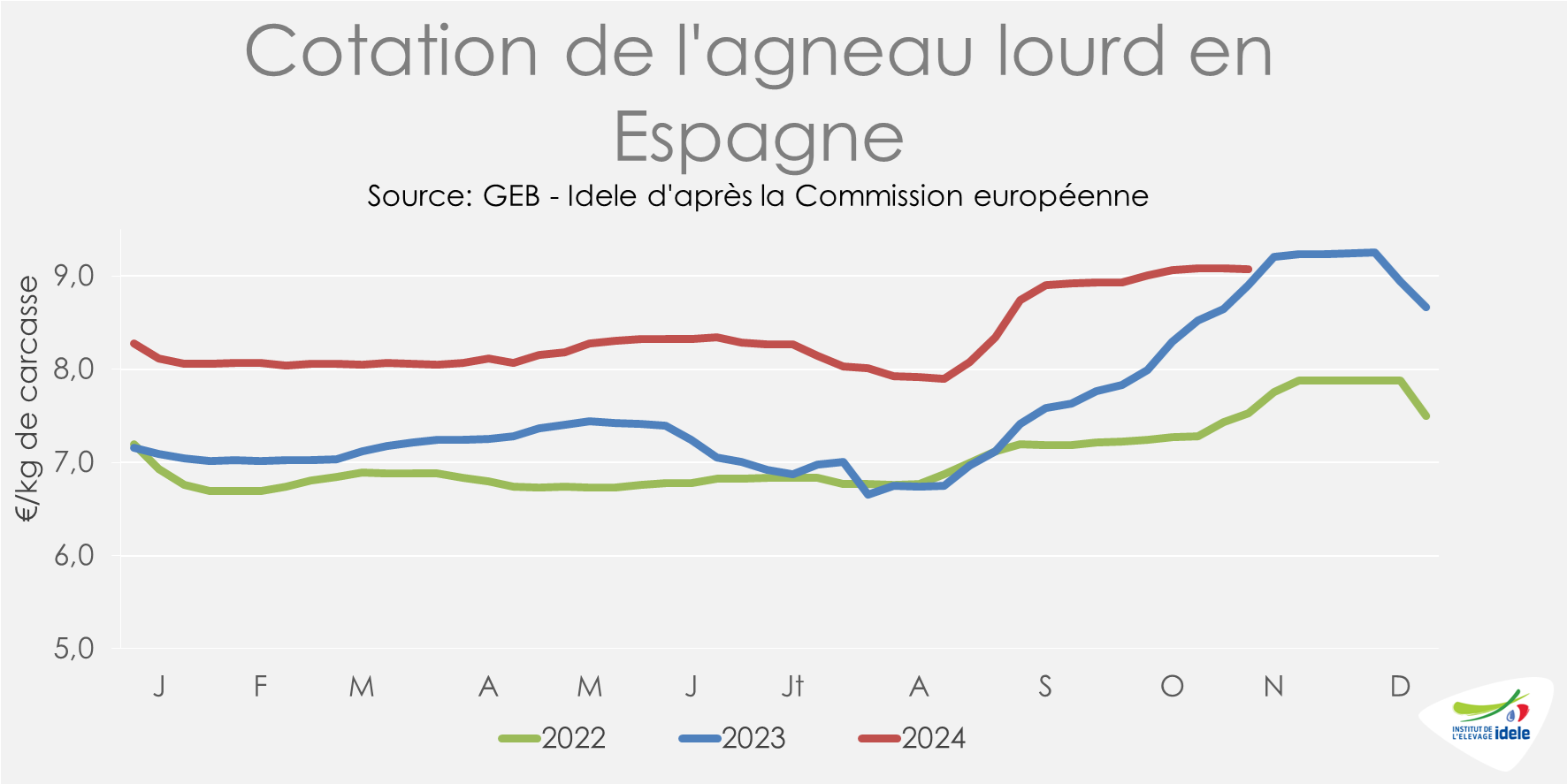

Jusque-là dynamiques, les exports d’agneaux de lait vers l’Espagne pour la fin d’année pourraient être ralentis par les mesures sanitaires liées à la gestion de la FCO-8 dans le Sud-Ouest de la France.

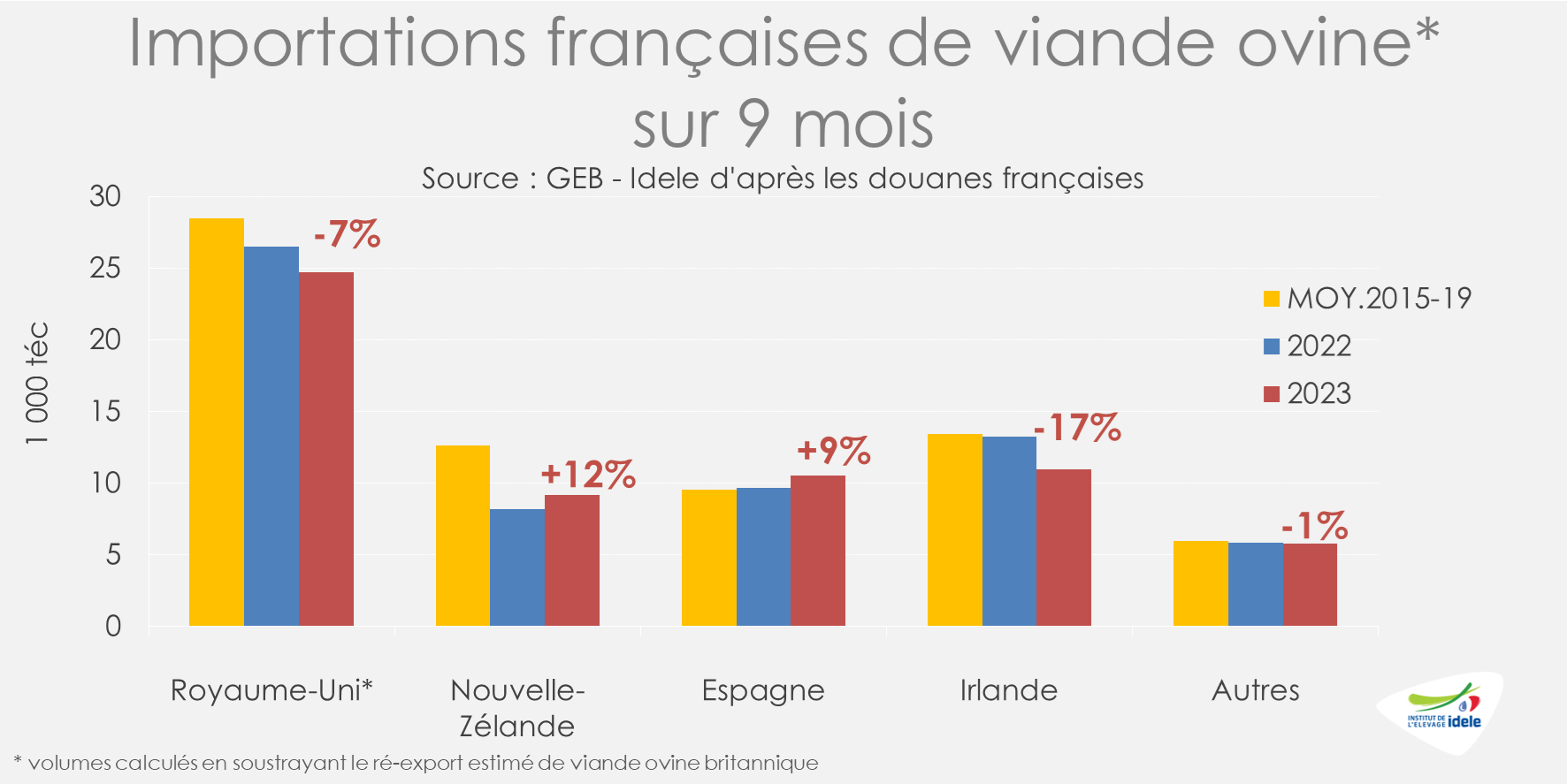

Les importations de viande ovine repartent à la hausse en septembre

En baisse depuis le début de l’année, les importations se sont redressées en septembre, affichant une hausse de 8% /2023, du fait du dynamisme des envois espagnols (+33%).

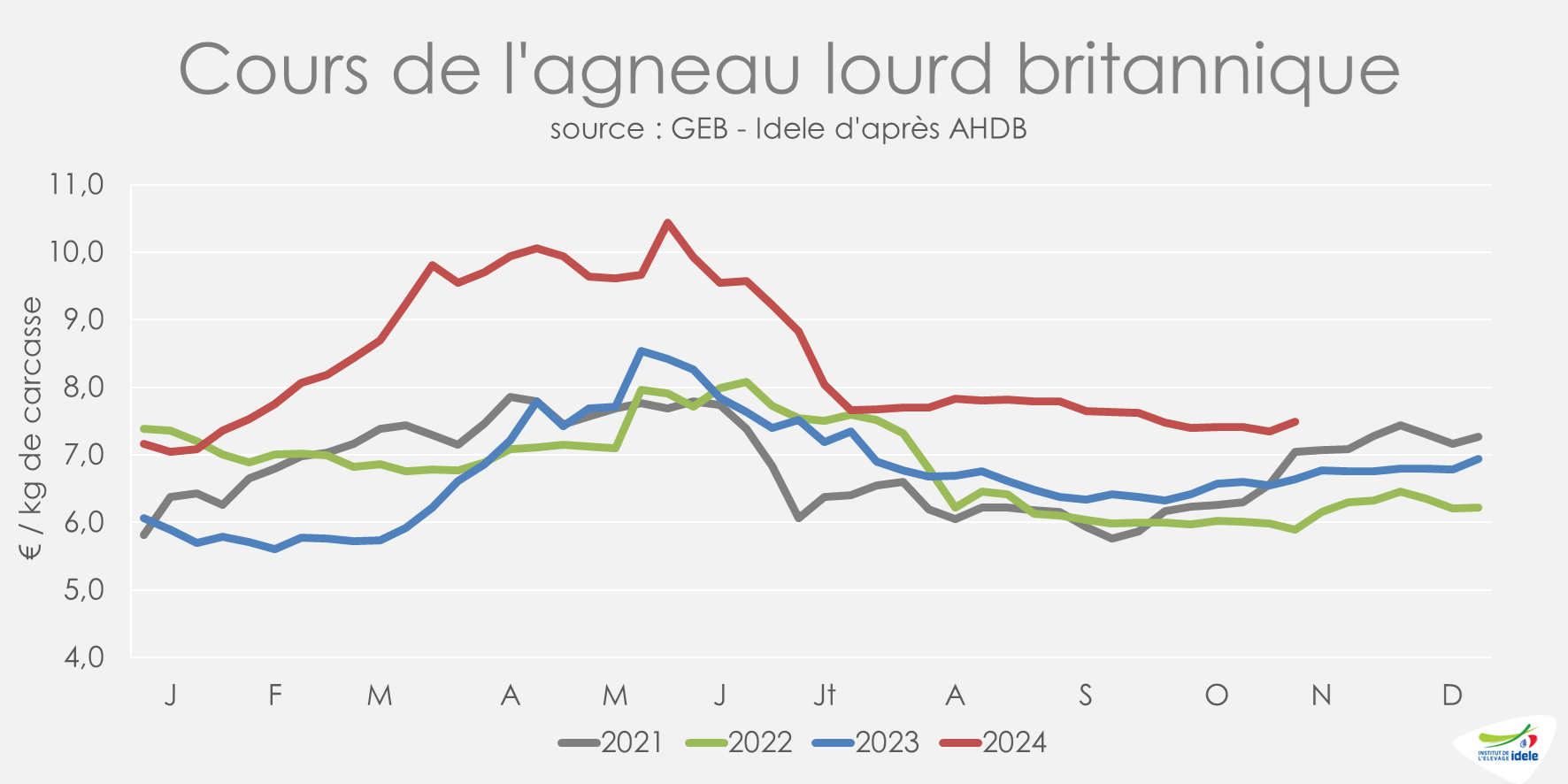

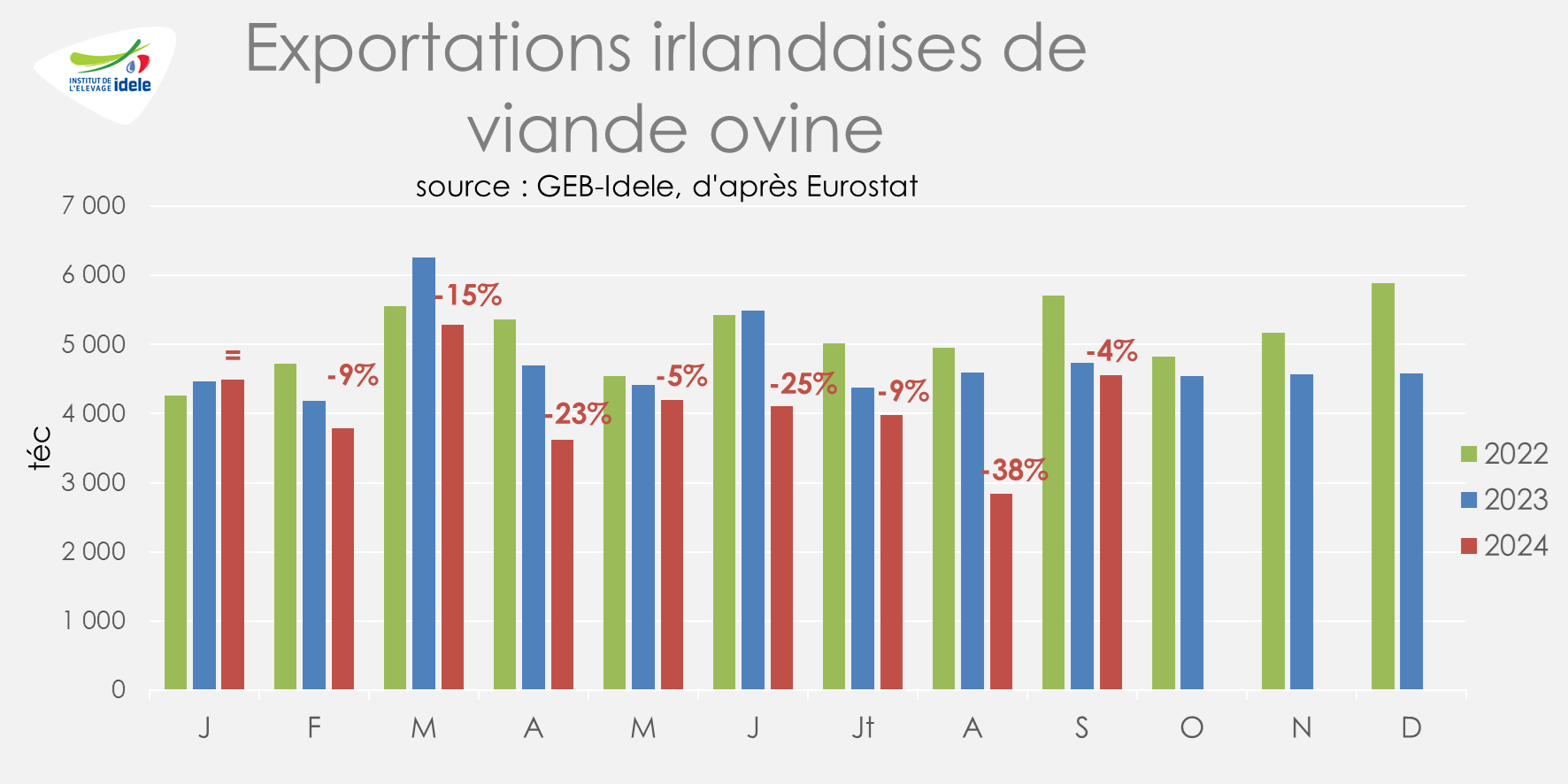

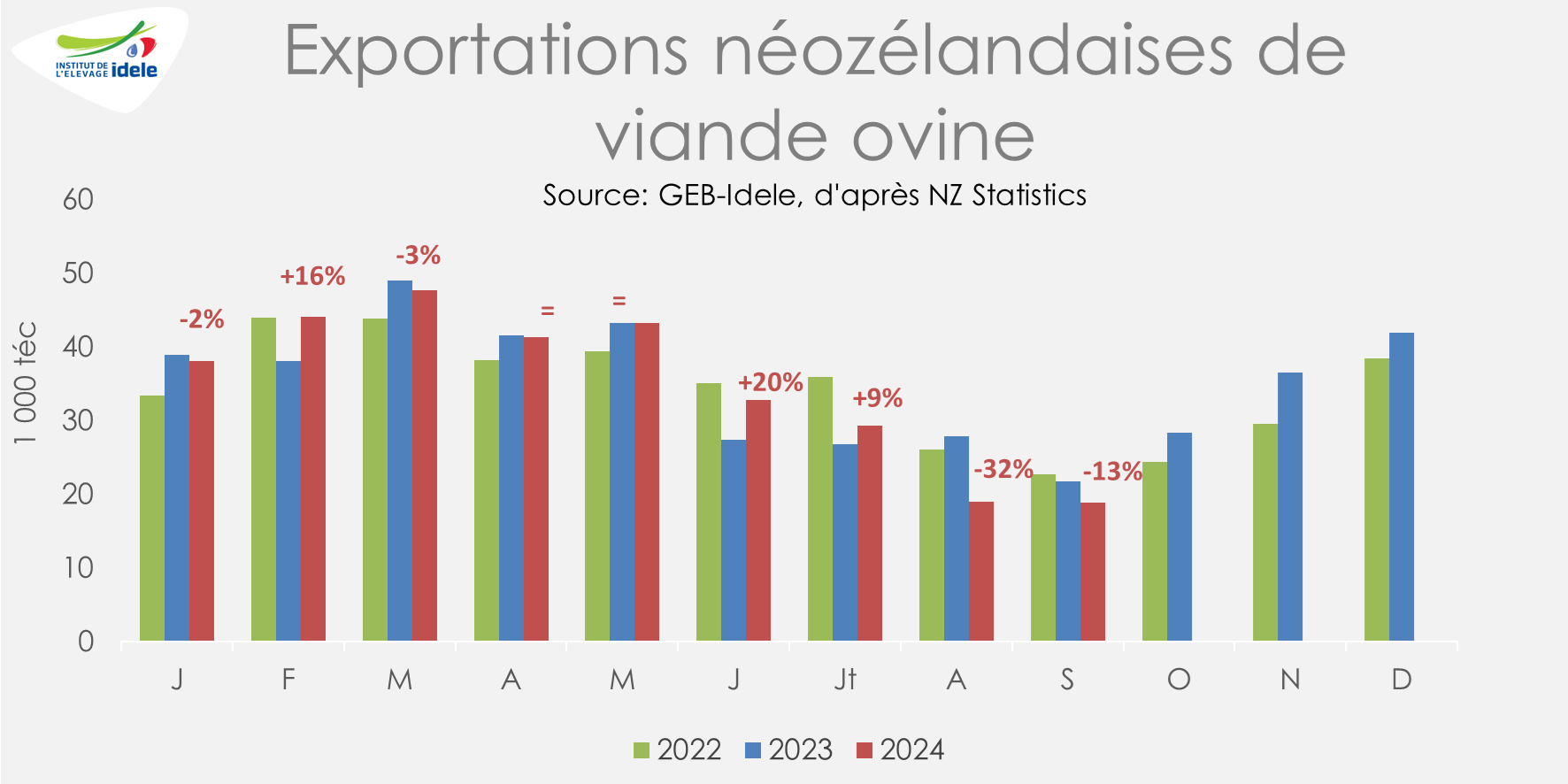

Sur les 9 premiers mois de 2024, les importations françaises de viande ovine ont reculé de 4% /2023, à 61 000 téc. Elles ont progressé en provenance de Nouvelle-Zélande (+12% /2023) et d’Espagne (+9%). Elles ont par ailleurs nettement diminué d’Irlande (-17%) et du Royaume-Uni (-7%), notamment à cause d’un repli de la production dans ces pays.

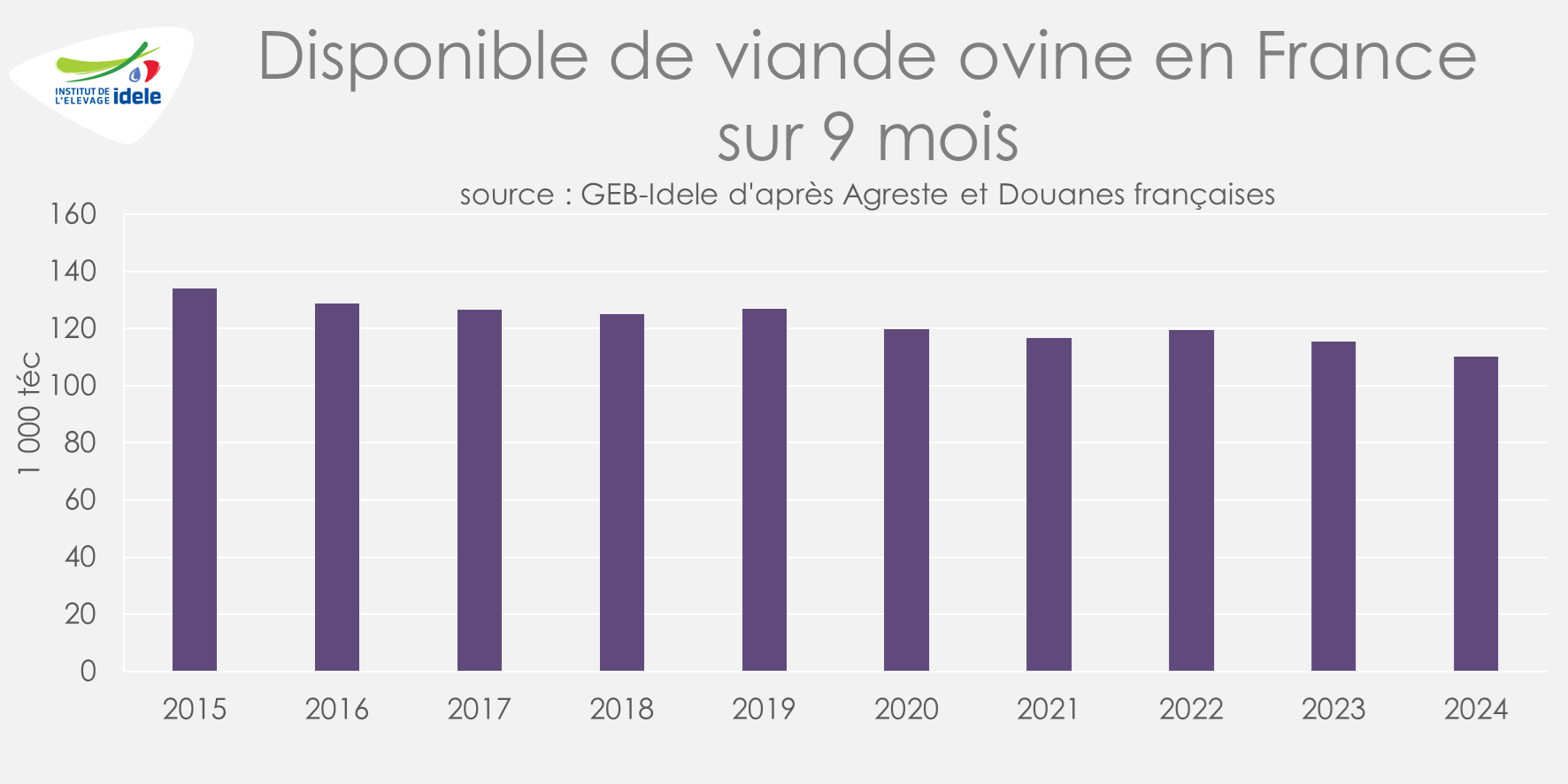

Le disponible français se replie encore en 2024

Sur 9 mois en 2024, les abattages français sont en repli d’une année sur l’autre, tout comme les importations et les exportations de viande ovine. Le disponible recule ainsi de 5% /2023 et de 14% comparé à la moyenne 2015-2019.

D’après les données du panel Kantar de FranceAgriMer , sur 9 mois en 2024, les achats des Français auraient reculé de 9% /2023 en volume. Le prix moyen pondéré de la viande ovine s’est quant à lui stabilisé.

Vu le prix élevé de l’agneau, certains distributeurs ne commandent des carcasses que le week-end, essayant ainsi de minimiser les risques. Les commandes d’agneau français ne sont parfois pas honorées faute de production et les magasins doivent alors davantage miser sur de l’import. L’enjeu est aujourd’hui le maintien d’un linéaire de viande ovine en magasins.