On observe depuis le début d’année une baisse de la demande chinoise qui se traduit par une réorientation des flux de l’Asie vers l’Europe. Alors que l’accord de libre-échange entre l’UE et la Nouvelle-Zélande est fraîchement entré en vigueur le 1er mai 2024, les professionnels de la filière s’inquiètent des potentiels effets d’un afflux de viande compétitive sur les prix français.

Viande ovine » France »

La pénurie d’agneaux fait grimper les cours

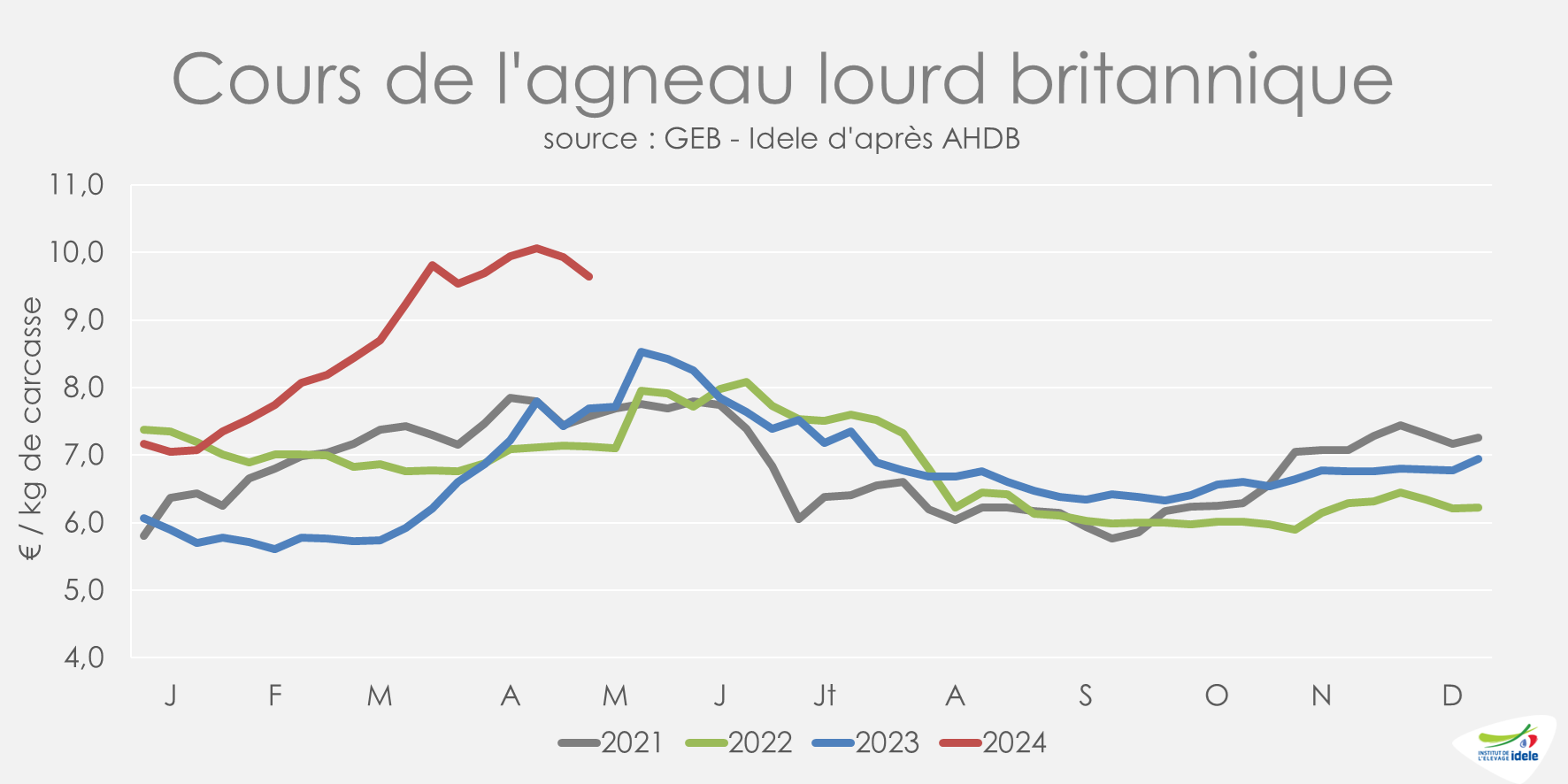

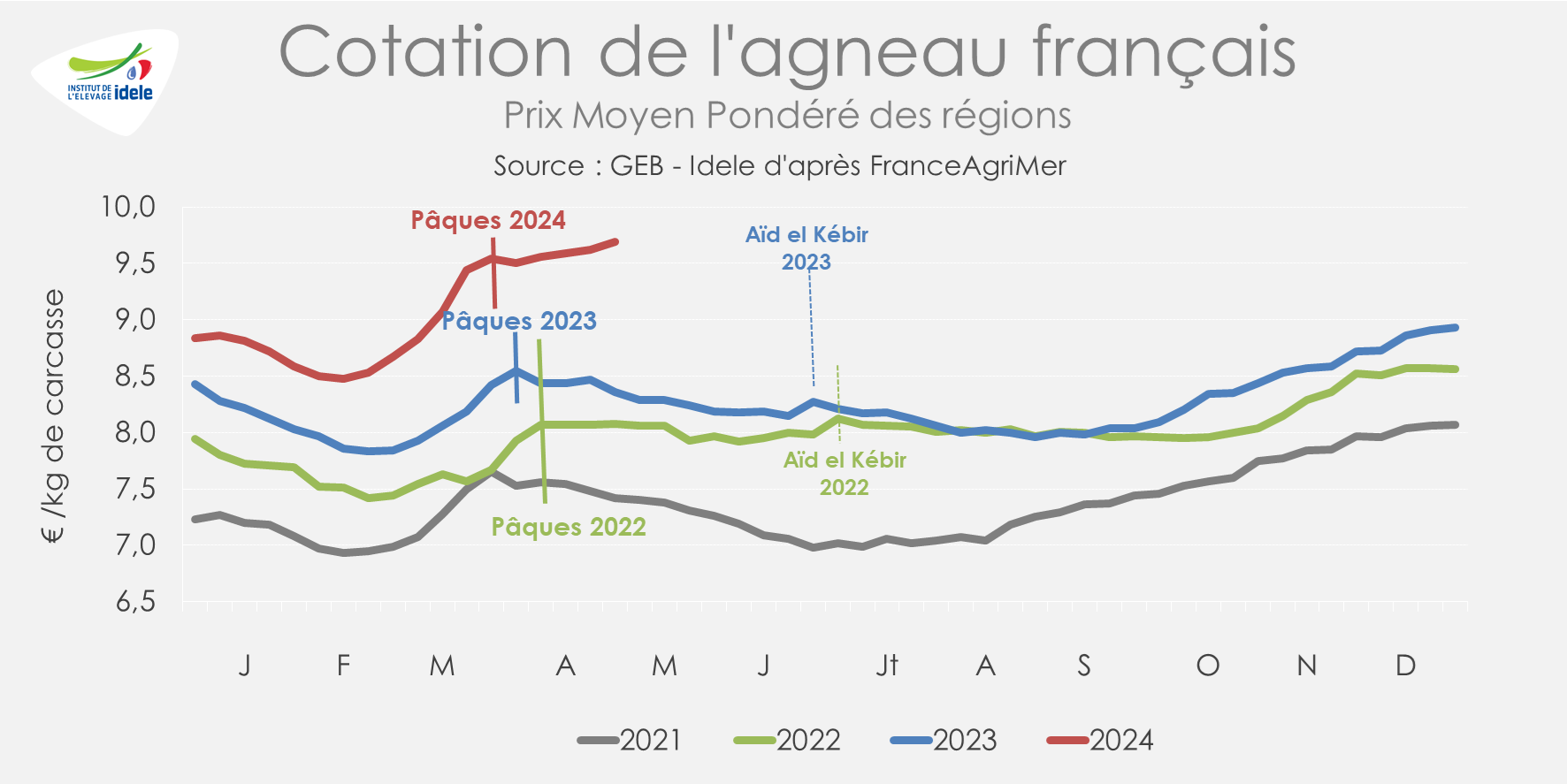

Dernière révision leAprès avoir atteint un nouveau record pour la Pâques catholique, le cours de l’agneau français a poursuivi sa hausse au lieu de baisser de façon traditionnelle sous l’effet d’un repli saisonnier de la demande, ce qui illustre encore davantage le manque d’agneaux en France.

Le cours s’envole au lieu d’entamer sa traditionnelle baisse après Pâques

En semaine 18 de 2024 (se terminant le 5 mai), la cotation atteignait 9,69 €/kg soit +1,22 €/kg comparée à la même semaine en 2023 et +1,62 €/kg comparé à celle de 2022.

L’offre modeste, entre sorties françaises et importations de vifs en recul, mène à ce niveau de prix entrée abattoir. Le marché et les prix devraient rester sous tension au moins jusqu’en juin, avec un possible relâchement en juillet-août.

Très dépendant de l’indice des prix des carburants, l’IPAMPA ovin viande a poursuivi sa légère baisse amorcée fin 2022 et était en recul d’un mois sur l’autre en mars 2024. À 131,0, il est en repli de -5% /2023. L’indice énergie et lubrifiants diminuait de -2%/ février 2024 et de – 1% d’une année sur l’autre tandis que l’indice engrais était en repli de -1% d’un mois sur l’autre et de -25%/2023. L’indice aliments achetés reculait quant à lui de -1% d’un mois sur l’autre et de -13% /2023. Malgré ces améliorations, ils restent à des niveaux historiquement élevés.

Abattages en légère hausse au 1er trimestre

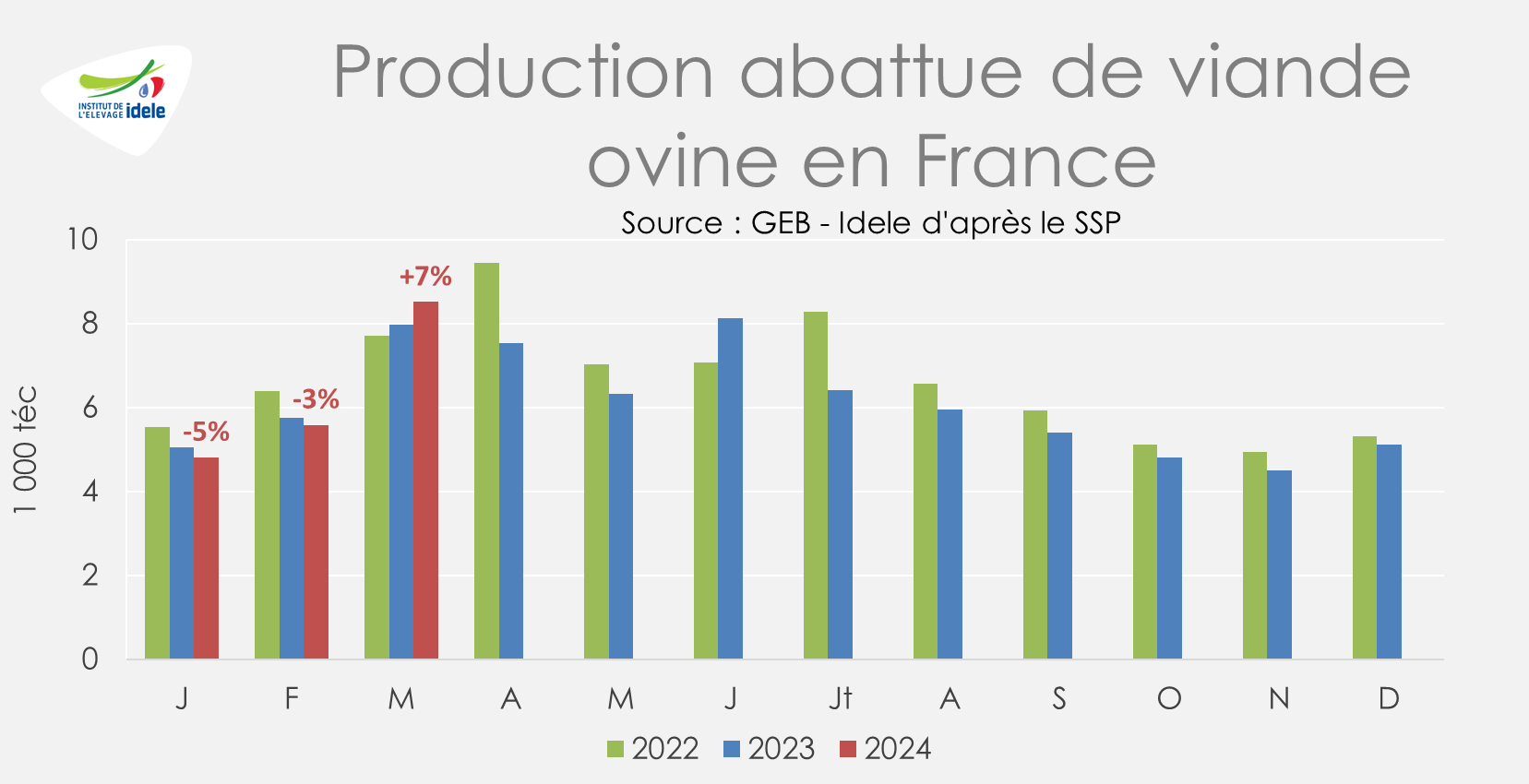

Selon Agreste, la production abattue de viande ovine était en hausse de +1% d’une année sur l’autre sur les trois premiers mois de 2024, mais en baisse de -3% comparé à la moyenne des cinq dernières années (2019-2023). Les abattages de réformes ont baissé de -14% en têtes et en volumes, avec un poids moyen de carcasse à 26,4 kgéc (contre 26,2 kgéc au 1er trimestre 2023). Ceux des agneaux ont augmenté, de +5% en effectifs et +4% en volume, signe d’une baisse des poids moyens de carcasse (de 18,3 à 18,0 kgéc).

La production française se replie et maintient le marché sous tension. Les abatteurs sont en forte concurrence pour acquérir des agneaux.

Des erreurs dans les données douanières ne nous permettent pas d’apprécier de manière chiffrée l’évolution des importations d’agneaux vivants espagnols en ce début d’année 2024.

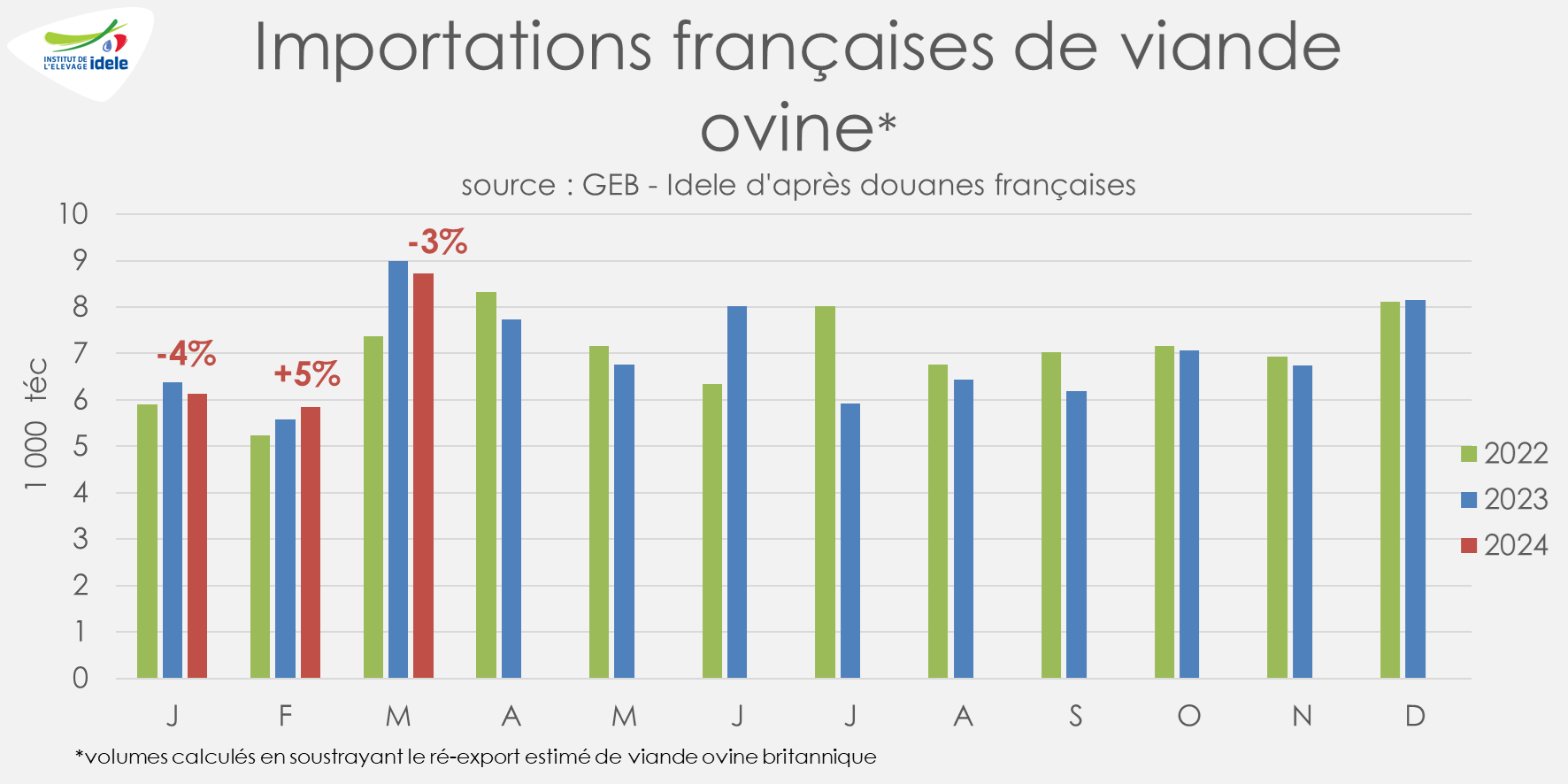

Les importations de viande ovine reculent d’une année sur l’autre en mars 2024

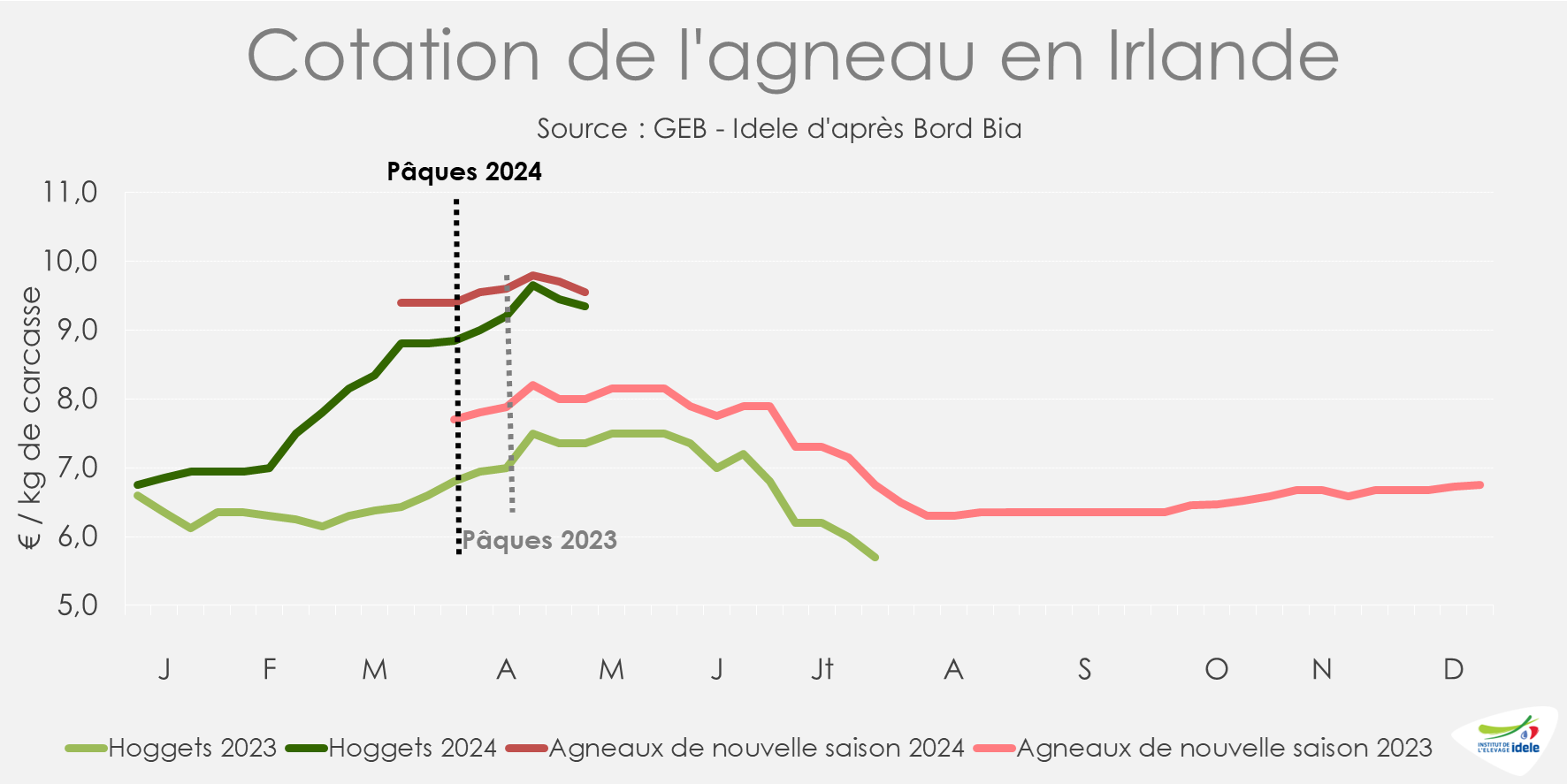

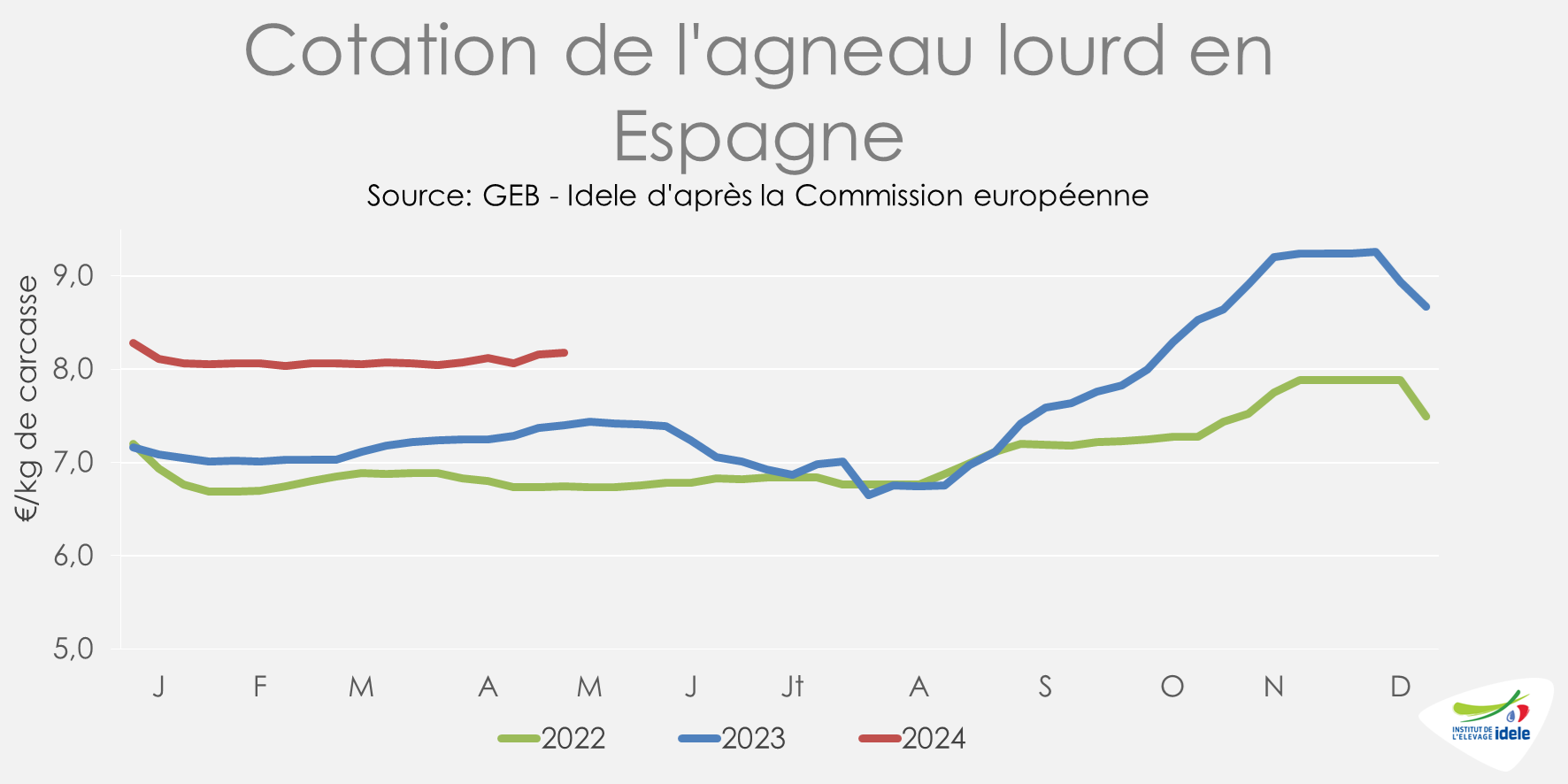

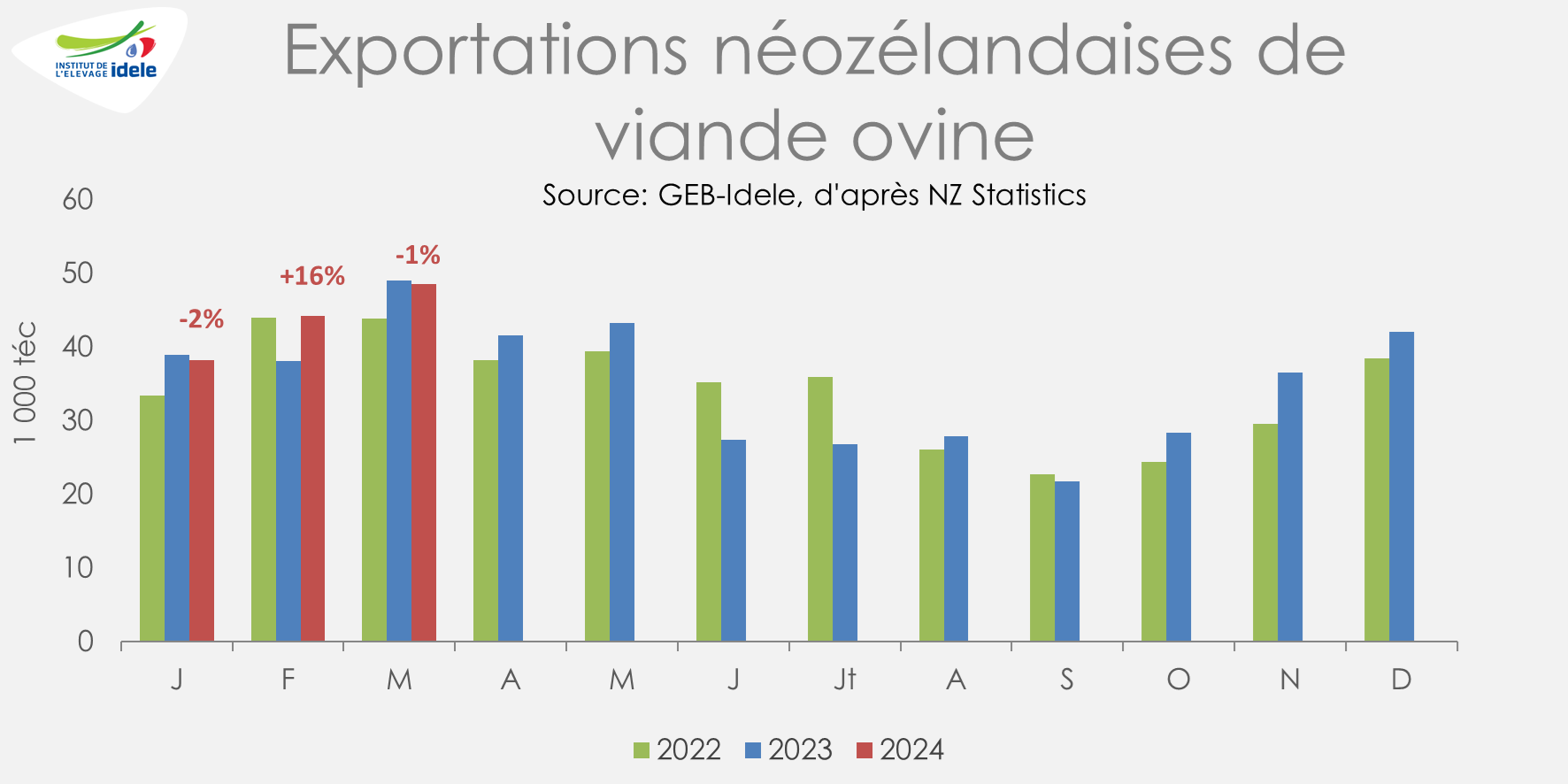

Au 1er trimestre 2024, les importations françaises de viande ovine étaient en recul de -1% d’une année sur l’autre, à 20 700 téc : la hausse de février (+5% /2023) a été contrebalancée par les baisses de janvier et mars. Sur la période, les importations en provenance de Nouvelle-Zélande et d’Espagne progressaient toutes deux de +20% /2023. Elles reculaient d’Irlande (-9%) et du Royaume-Uni (-1%).

En mars 2024, les achats de viande espagnole, en net repli jusque-là, se sont nettement redressés (+57% /2023) et ceux de viande néozélandaise ont poursuivi sur leur tendance dynamique (+26%), avec un effet probable du décalage des dates de Pâques et du Ramadan. Ces flux reculaient par ailleurs en provenance du Royaume-Uni (-17%), stoppant une longue phase de progression. Les achats origine Irlande ont poursuivi leur baisse (-6%).

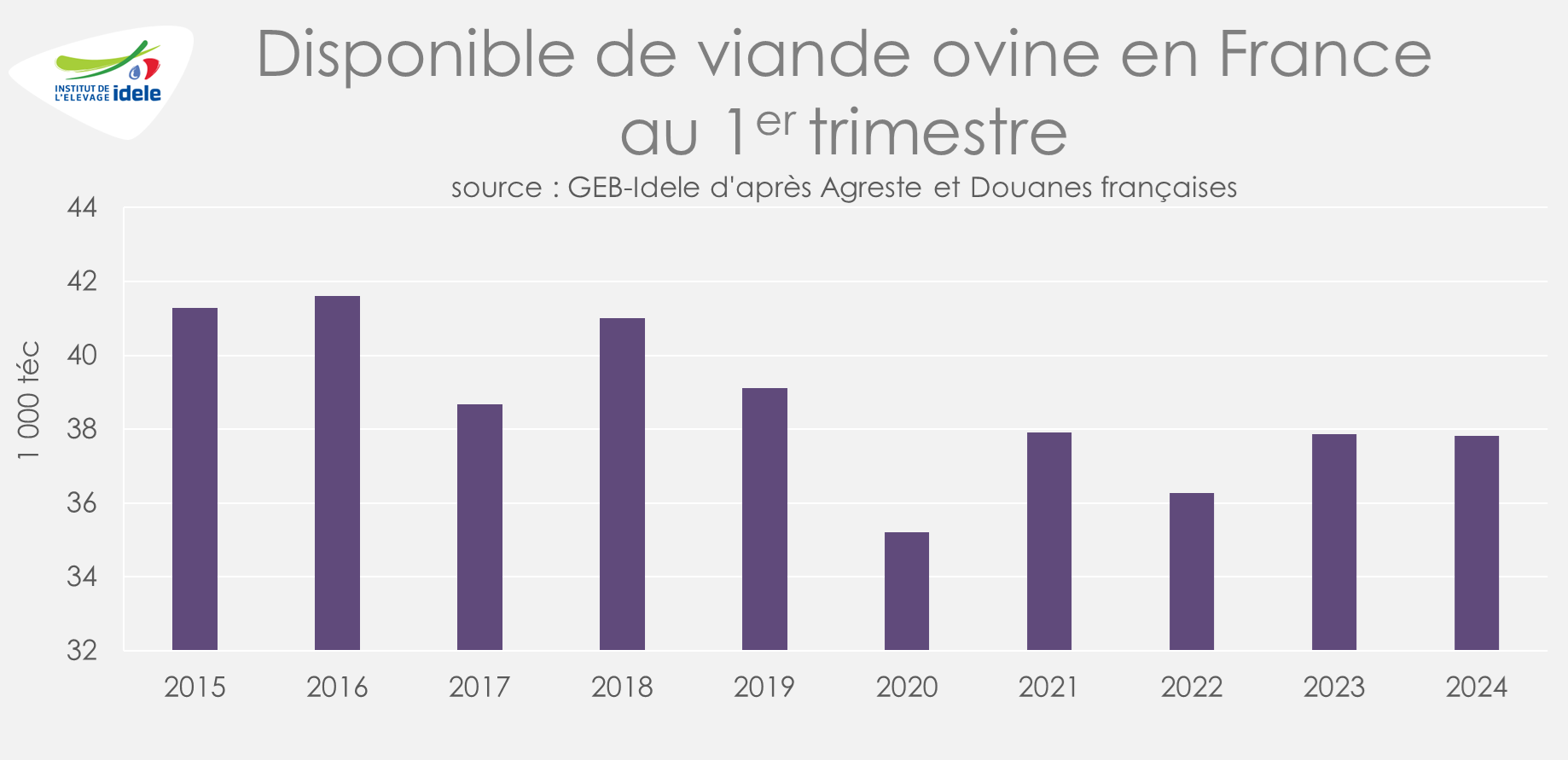

Le disponible du 1er trimestre 2024 se maintient d’une année sur l’autre

Au 1er trimestre 2024, les abattages français sont en repli d’une année sur l’autre, les importations de viande ovine baissent légèrement tandis que les exportations reculent franchement. Au final, le disponible français est stable comparé à 2023 sur la période. En revanche, il demeure modeste, -6% sous la moyenne 2015-2019.