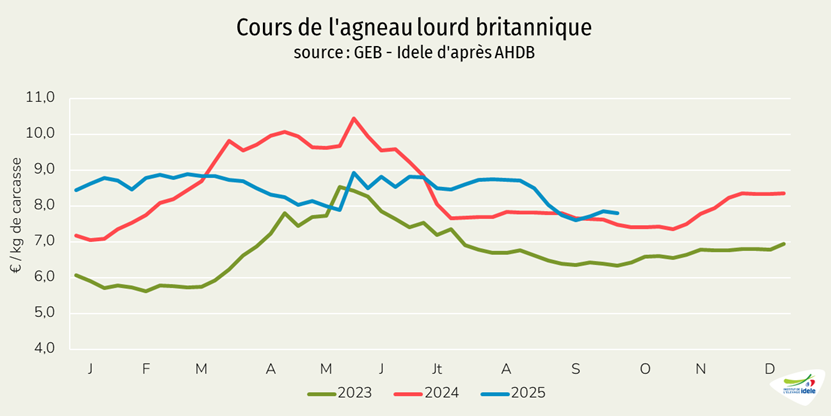

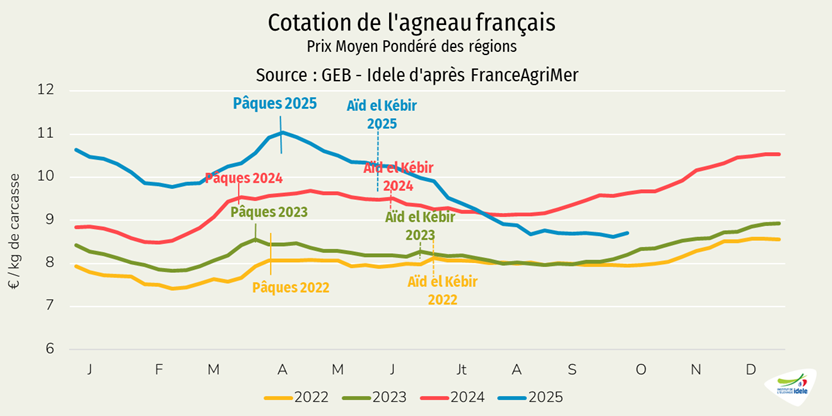

La demande en viande ovine et donc les commandes aux abatteurs sont faibles en ce début d’automne 2025. Cela continue de peser sur une cotation française amoindrie cet été par un décalage des sorties d’agneaux imputable à la FCO. Les prix repartent à la hausse mi-octobre, sous l’effet d’une baisse saisonnière des abattages ovins.

Viande ovine » France »

Les achats d’agneaux particulièrement timides cet automne

Dernière révision leAlors que la rentrée scolaire est déjà bien entamée, les achats des consommateurs sont habituellement faibles à cette période de l’année mais ils le sont d’autant plus en ce moment, du fait d’un prix de vente élevé.

La cotation française se redresse mi-octobre

Fin août, la cotation de l’agneau français semblait entamer sa traditionnelle hausse jusqu’à Noël. Elle s’est au contraire légèrement réduite pour se stabiliser ensuite. En semaine 41 de 2025 (se terminant le 12 octobre), elle s’est redressée de 0,09 €/kg d’une semaine sur l’autre, à 8,71 €/kg, en baisse de 0,96 €/kg comparée à la même semaine en 2024. C’est la baisse saisonnière des abattages, entre juin et novembre, qui permet un redressement de cette cotation.

La FCO a frappé une partie des élevages français l’automne dernier, provoquant un retard des sorties des agneaux (cet été au lieu du printemps). Cela a amplifié le traditionnel déséquilibre offre/demande estival et fait plonger la cotation française.

L’IPAMPA ovin viande poursuit très progressivement sa baisse amorcée fin 2022, même s’il est doucement reparti à la hausse fin 2024 pour régresser ensuite : il reculait de 1% d’un mois sur l’autre en août 2025 et se maintenait par ailleurs à son niveau d’août 2024. Si on regarde dans le détail :

• L’indice énergie et lubrifiants a baissé de 4% d’un mois sur l’autre et reculé de 8% /2024 ;

• L’indice engrais était stable d’un mois sur l’autre et en hausse de 10% d’une année sur l’autre ;

• L’indice aliments achetés s’est replié de 1% d’un mois sur l’autre et de 3% d’une année sur l’autre.

Attention, d’autres charges comme le travail, les travaux par tiers ou les assurances, non incluses dans l’IPAMPA, continuent de croître.

Les abattages et la consommation s’équilibrent, à de bas niveaux

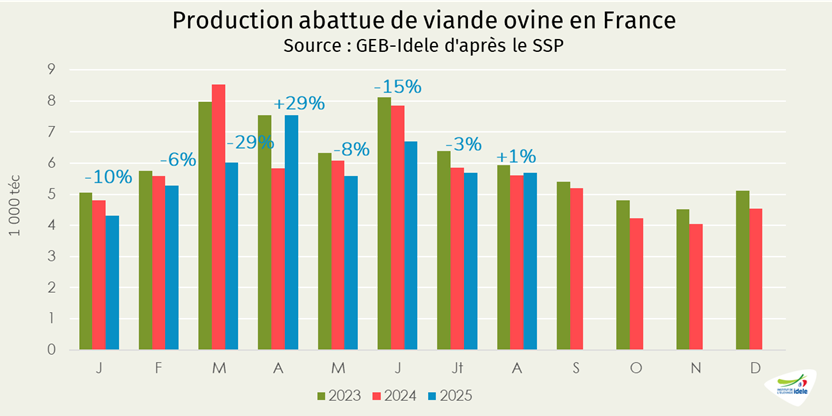

Selon Agreste, la production abattue de viande ovine était en recul de 7% d’une année sur l’autre sur les huit premiers mois de 2025, à 47 000 téc, et de 24% comparée à la moyenne des cinq dernières années (2020-2024).

Sur la période, les abattages d’agneaux ont diminué de 9 % en effectif et de 7 % en volume, à 2,0 M de têtes et 37 000 téc, avec un poids de carcasse à 18,9 kgéc (+0,45 kgéc /2024). Les réformes ont vu leurs carcasses s’alourdir plus nettement, passant en moyenne de 26,1 kgéc à 27,0 kgéc. Leur nombre a diminué de 9% /2024 (à 302 000 têtes) : en volume la baisse de production est donc moins prononcée (-5%, à 8 000 téc). Ces replis sont au moins en partie imputables à l’épidémie de FCO.

Selon les données d’Ovinfos, les abattages augmentent légèrement fin septembre, après avoir connu un creux marqué tout au long du mois. L’an passé les abatteurs manquaient d’agneaux à cette période de l’année, et à l’automne 2025, l’offre en agneaux est largement suffisante pour satisfaire une demande restreinte.

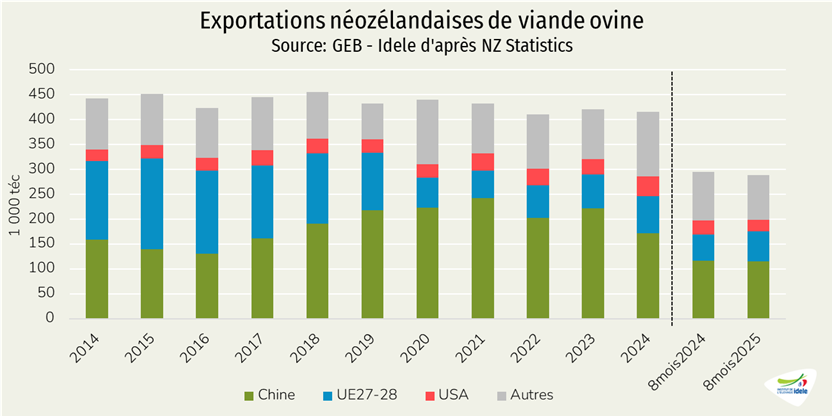

Les importations françaises d’agneaux vivants ont diminué sur les huit premiers mois de 2024, de 39% /2024, totalisant 48 000 têtes. Elles reculent de 28 000 têtes d’Espagne, notre principal fournisseur. Les imports de réformes, toutes espagnoles, ont baissé de 26% /2024, à 10 200 têtes. Ces reculs participent à la baisse des abattages en France.

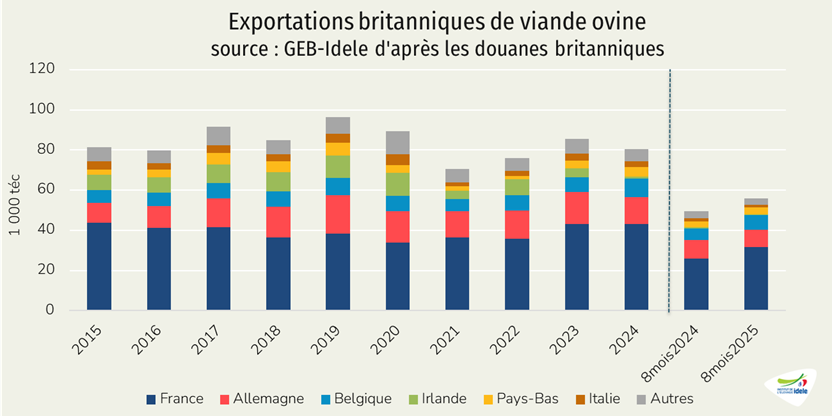

Les exports d’agneaux vivants ont reculé de 11% sur la période, totalisant 172 000 têtes. Les envois vers l’Allemagne ont quintuplé (+27 500 têtes) mais n’ont pas suffi à contrebalancer les baisses vers l’Espagne (-11 800 têtes), l’Italie (-25 700 têtes) et la Grèce (-9 200 têtes). Les exports de réformes ont en revanche légèrement progressé, de 6%, à 38 000 têtes.

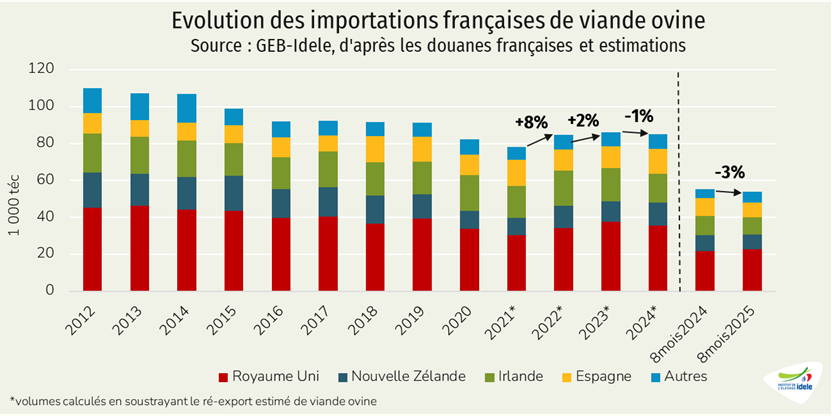

La baisse de nos importations de viande ovine s’accentuerait en août

Après un léger recul sur l’année 2024, les importations françaises de viande ovine destinées au marché français (en soustrayant le réexport estimé de viande ovine britannique) reculeraient de nouveau sur un cumul de 8 mois en 2025 (-3%), totalisant 54 000 téc.

Sur cette période, on observe un regain des volumes en provenance du Royaume-Uni (+4%, estimation) mais des baisses marquées d’Espagne (-17%), de Nouvelle-Zélande (-5%) et d’Irlande (-11%).

Les importations françaises de viande ovine reculeraient tout de même de 13 % comparées à la moyenne 2015-2019.

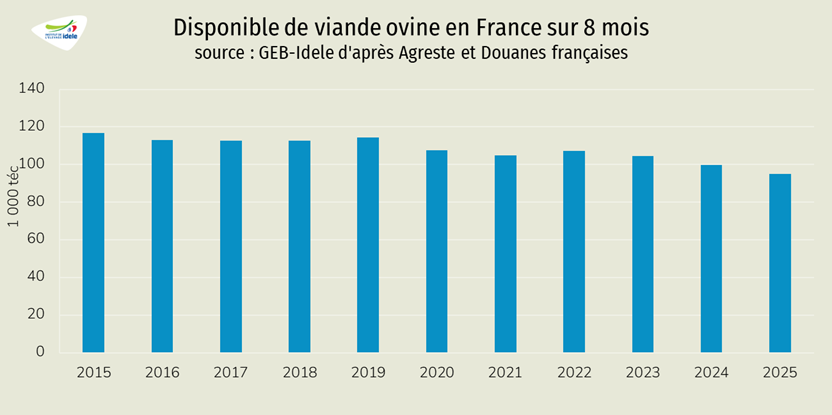

Le disponible français en viande ovine recule en 2025

Sur les huit premiers mois de 2025, les abattages français sont toujours en repli d’une année sur l’autre, tout comme les importations de viande ovine.

Le disponible français en viande ovine recule ainsi de 5% /2024 et même de 17% comparé à la moyenne 2015-2019.

Selon le panel Kantar, dont les données sont fournies par FranceAgriMer, les achats de viande ovine par les ménages français (hors RHD) ont baissé de 13% sur 8 mois en 2025 comparés à 2024, parallèlement à une hausse de 10% de son prix moyen.