À l’approche des fêtes de fin d’année, les prix des animaux finis bien conformés sont tirés par la rareté de l’offre en Europe. Ces hausses concernent tant les veaux que les vaches et les jeunes bovins. Le marché reste équilibré avec une demande restreinte du fait des hausses de prix à la consommation. Le commerce du maigre est marqué à la fois par la baisse saisonnière des cours, toutefois limitée par la faiblesse de l’offre, et les restrictions de mouvements liées à la DNC.

Viandes bovines » Gros bovins » France »

La baisse de l’offre soutient les prix des bovins finis

Dernière révision leLe recul de l’offre en bovins finis conduit à une forte concurrence entre abatteurs pour l’approvisionnement des outils. En décembre, les prix des bovins les mieux conformés restaient en hausse. Ceux des vaches laitières poursuivaient leur baisse saisonnière tout en restant historiquement élevés.

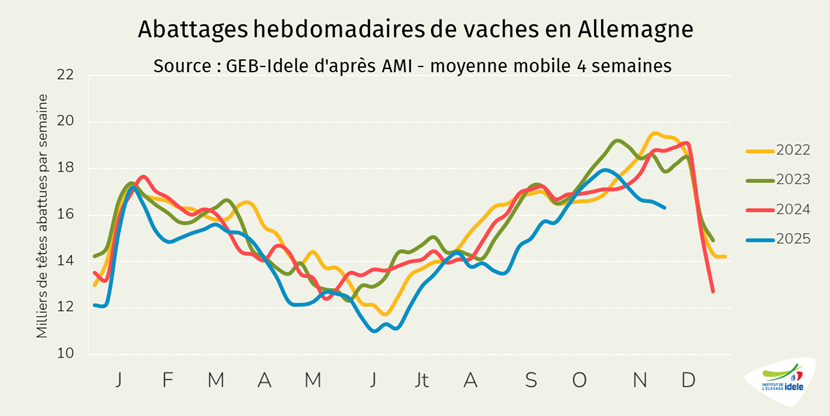

Volumes d’abattage toujours limités malgré l’alourdissement des carcasses

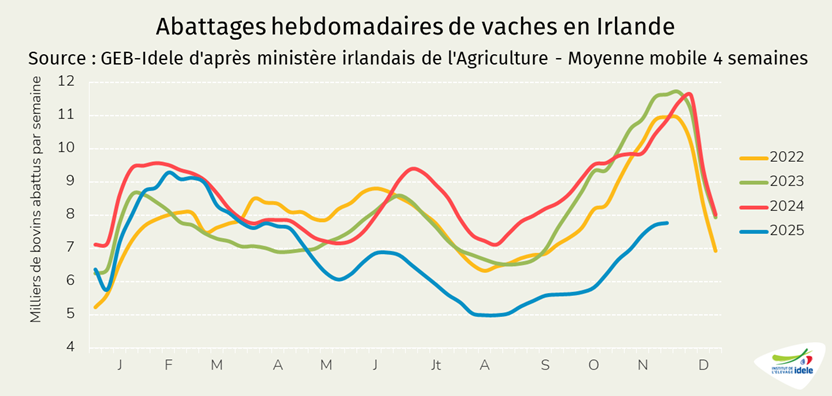

D’après l’indicateur hebdomadaire de Normabev, les abattages de gros bovins sur les quatre dernières semaines connues (47 à 50) étaient en recul de 2,3% d’un an sur l’autre en têtes. Toutefois, l’alourdissement des carcasses, stimulé par la hausse des cours et une alimentation bon marché, a permis de limiter la baisse en tonnage à 1,0%.

Dans le détail :

- Les abattages de vaches de type viande étaient en baisse de 5,1% en têtes mais de seulement 3,7% en tonnages,

- Ceux de génisses de type viande reculaient de 4,7% en têtes et de 3,4% en tonnages.

- Les abattages de vaches laitières ont enregistré une hausse de 0,9% en têtes et de 2,2% en tonnages

- Les jeunes bovins de type viande affichaient une baisse de 3,9% en têtes mais de seulement 2,3% en tonnages.

- Les abattages de jeunes bovins laitiers étaient en baisse de 4,1% en têtes et de 3,0% en tonnages.

Les abattages de gros bovins sont orientés à la baisse depuis 2022, conséquence de la décapitalisation à l’œuvre depuis maintenant 8 ans. Après une pause en 2024 liée à un regain d’engraissement de jeunes bovins en France et à une hausse des poids de carcasse de l’ensemble des catégories de bovins, la baisse des volumes abattus a repris en 2025.

En cumul sur les 11 premiers mois de l’année 2025, les abattages de gros bovins ont totalisé 1,028 million de tonnes équivalent carcasse, enregistrant un recul de 2,3% par rapport à 2024.

La cotation de la vache U en hausse à l’approche des fêtes

En décembre, les opérateurs veulent s’assurer des volumes suffisants mais aussi la qualité adéquate afin de fournir leurs clients pour les fêtes de fin d’année. Les cours des vaches les mieux conformées sont donc en hausse, d’autant que les disponibilités semblent limitées.

La cotation de la vache U a atteint 8,03 €/kg de carcasse en semaine 50 (+26% /2024). Celle de la vache R a encore gagné un centime en semaine 50, à 7,47 €/kg (+34% /2024).

Le Label rouge reprend le large en novembre

Les cotations des vaches « sous SIQO hors bio » (Label Rouge, AOP et IGP) disponibles mensuellement depuis juillet 2022 étaient également en forte hausse en novembre. Alors qu’elles couraient derrière le conventionnel depuis le début de l’année, avec une différence qui se réduisait de mois en mois, les cotations des bovins sous SIQO ont retrouvé de l’air, accroissant ponctuellement l’écart avec le conventionnel à l’approche des fêtes. La vache U de race à viande sous SIQO cotait ainsi 8,08 €/kg de carcasse en novembre (+26% /2024).

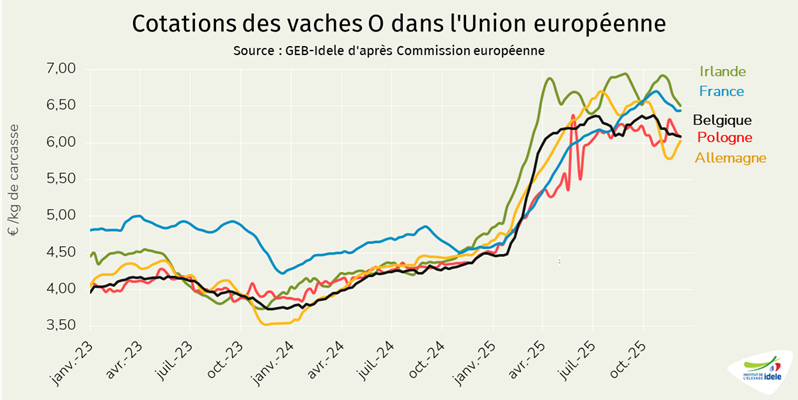

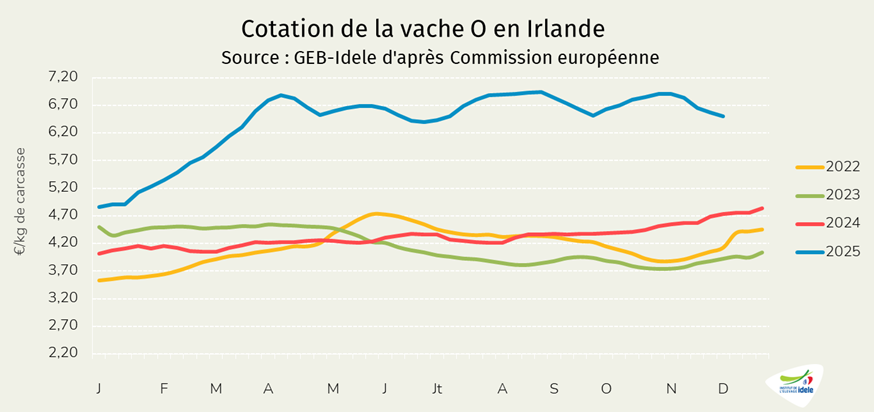

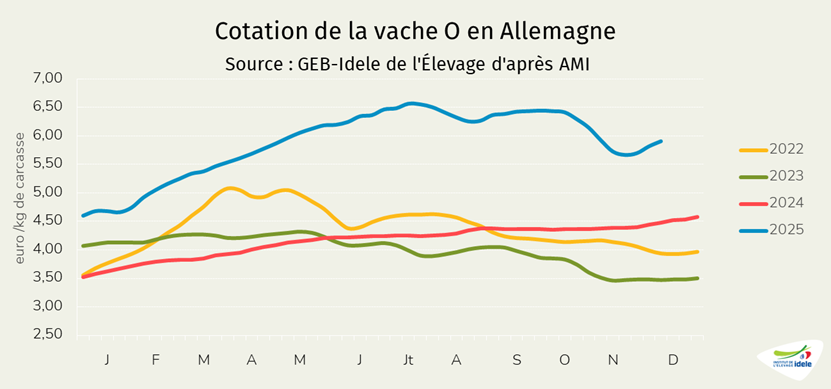

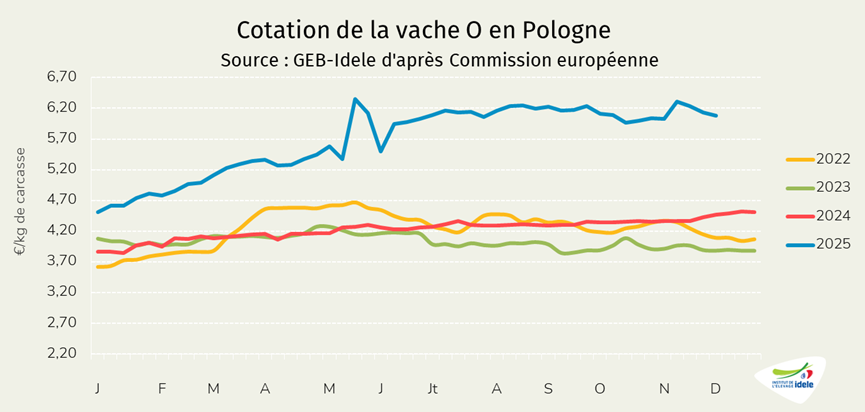

Baisse saisonnière des cours des vaches laitières

Les cours des vaches laitières ont poursuivi leur baisse saisonnière, liée à l’arrivée des réformes automnales sur le marché. Les cotations restent toutefois à des niveaux jamais atteints par le passé à cette saison.

La cotation de la vache O a beau avoir perdu 14 centimes en quatre semaines, elle reste 40% au-dessus de son niveau de 2024 en semaine 50, à 6,42 €/kg de carcasse. Celle de la vache P, à 6,11 €/kg en semaine 50, dépassait de 44% son niveau de 2024 malgré les 20 centimes perdus sur le mois.

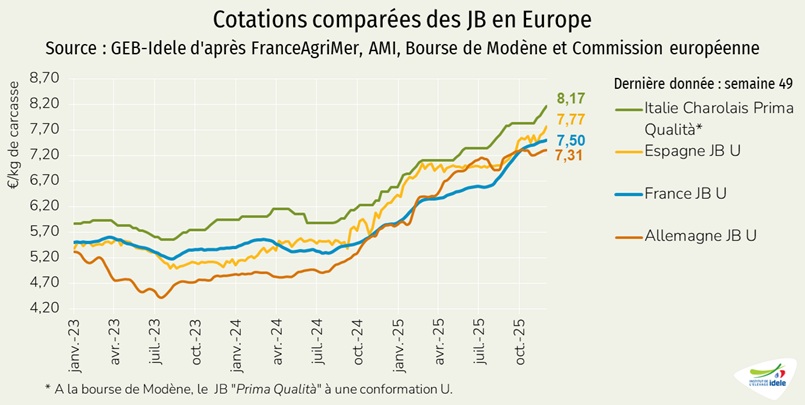

Les prix des jeunes bovins U continuent de gagner des centimes chaque semaine

Les cotations des jeunes bovins finis poursuivent tranquillement leur progression. L’augmentation du prix du broutard nécessite de passer des hausses sur les animaux finis en France comme en Italie. Par ailleurs, les faibles effectifs à abattre dans tous les États membres accroissent le pouvoir de négociation des éleveurs face à leurs clients abatteurs (pour plus d’information, voir notre article sur les jeunes bovins en Europe).

La cotation du jeune bovin U a encore gagné 7 centimes en quatre semaines pour atteindre 7,51 €/kg de carcasse en semaine 50, soit +28% /2024. La hausse depuis le début de l’année se chiffre à 1,63 €/kg. La cotation du jeune bovin R a atteint 7,33 €/kg en semaine 50 (+29% /2024). Celle du jeune bovin O, à 6,75 €/kg, dépassait de 38% sa cotation de 2024.

L’IPAMPA relativement stable

L’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles) évolue peu depuis plusieurs mois. En octobre, il était à l’indice 123,8 (=/ octobre 2024). La baisse du prix de l’aliment (-3,6%) était compensée par la hausse du prix des engrais (+10%).

À noter, l’IPAMPA ne couvre pas l’ensemble des charges des exploitations. D’autres charges comme les coûts salariaux ou les coûts des travaux par tiers, qui ne sont pas prises en compte dans l’IPAMPA, restent en hausse par rapport à 2024.