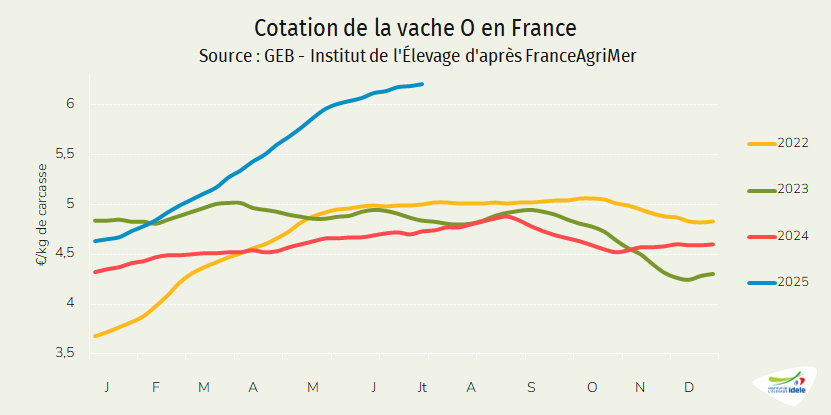

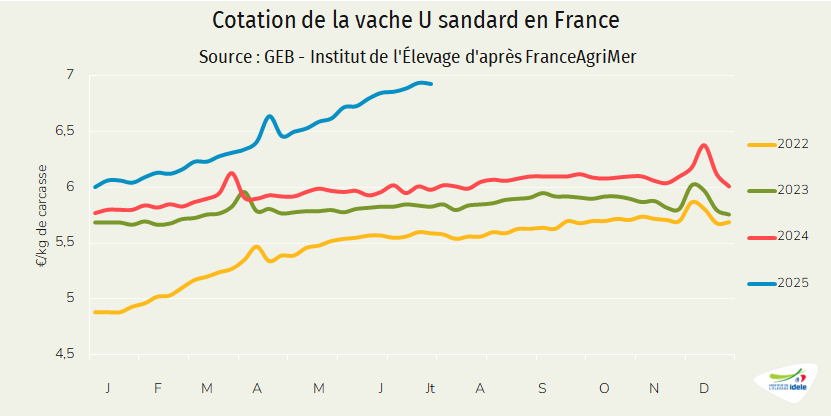

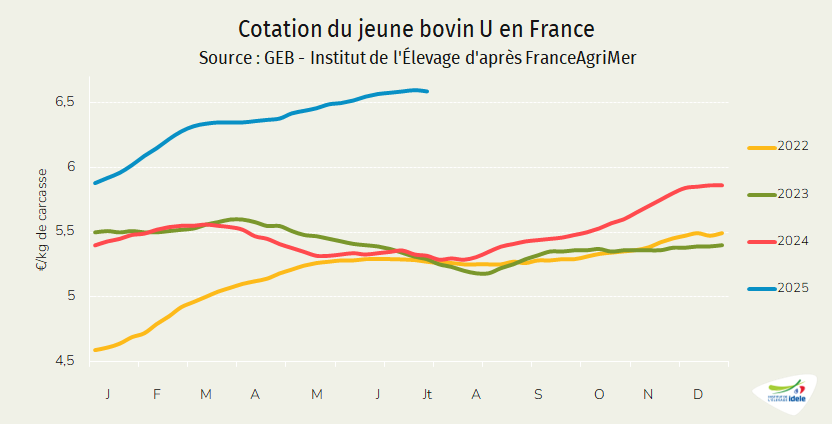

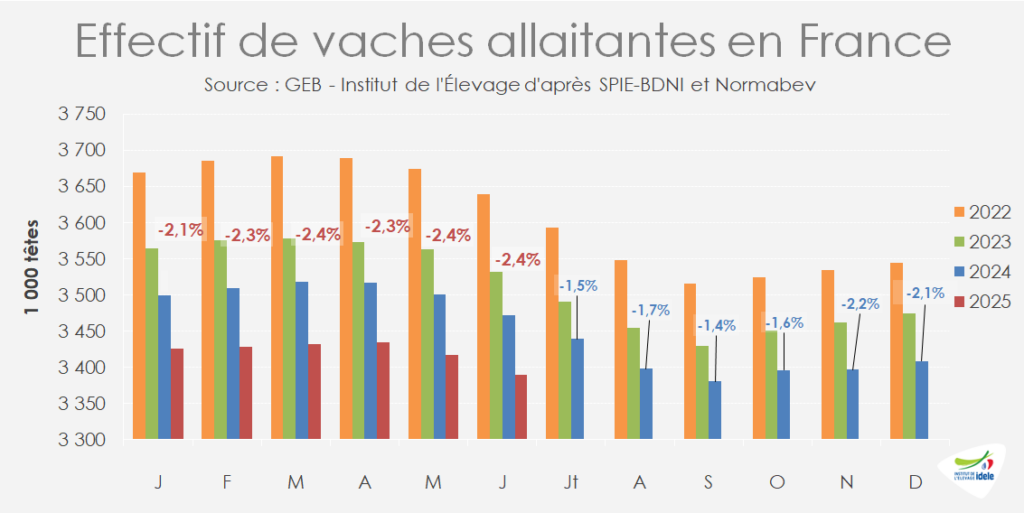

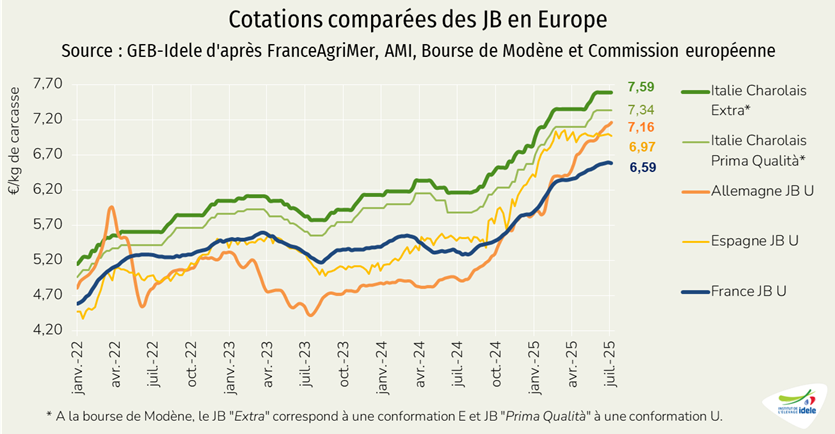

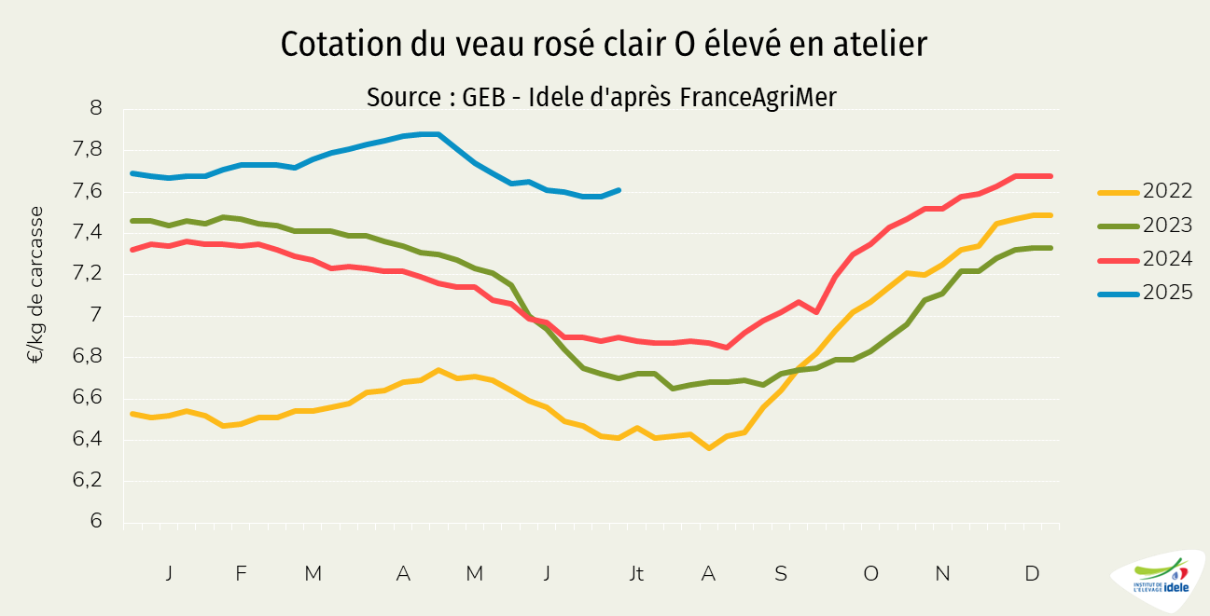

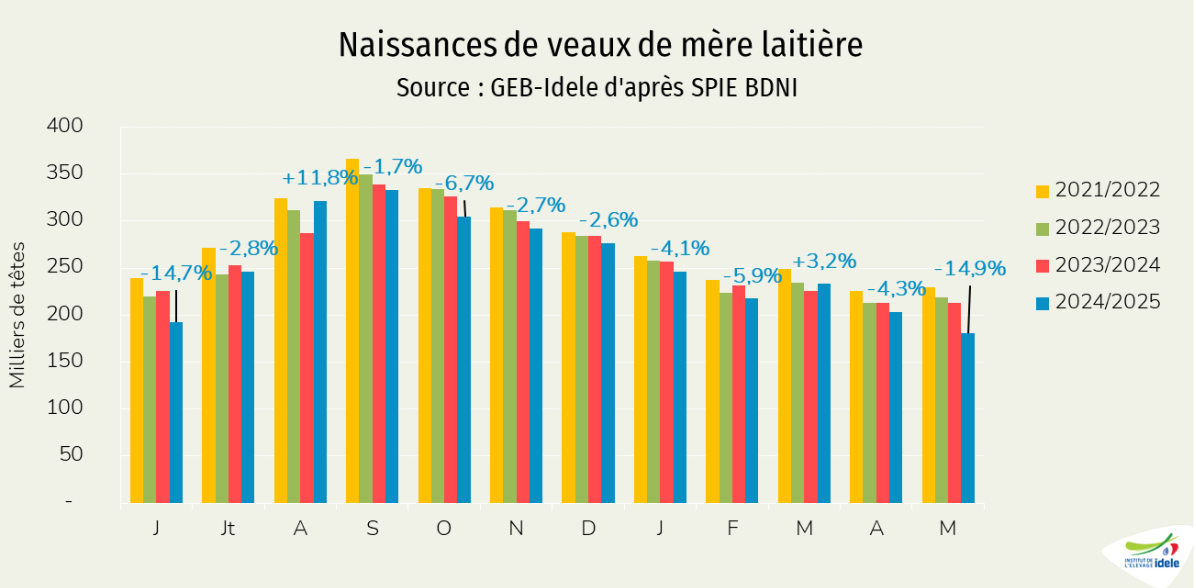

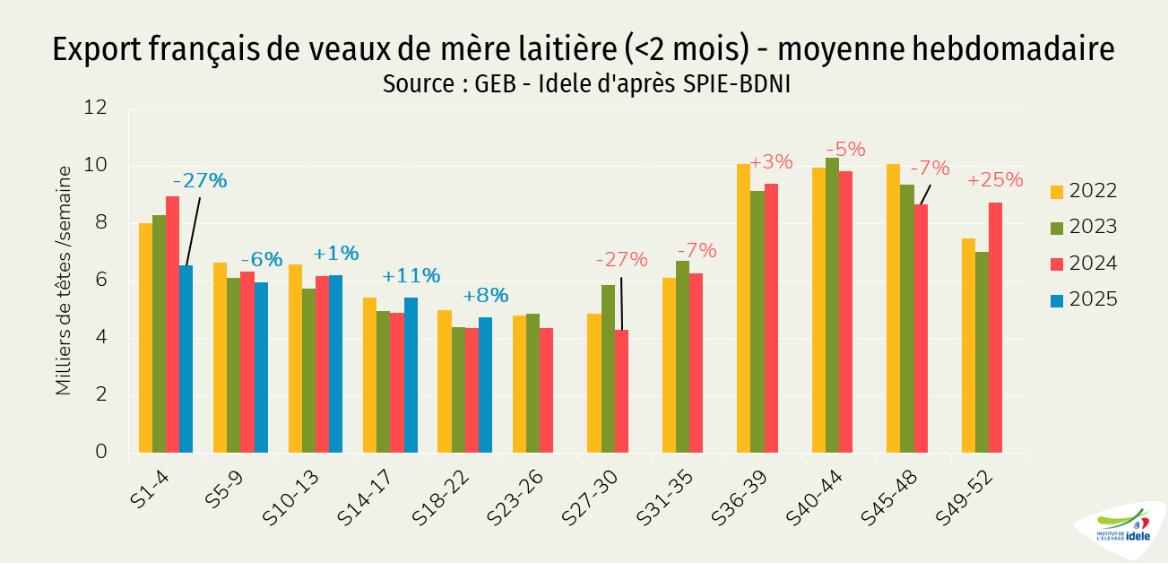

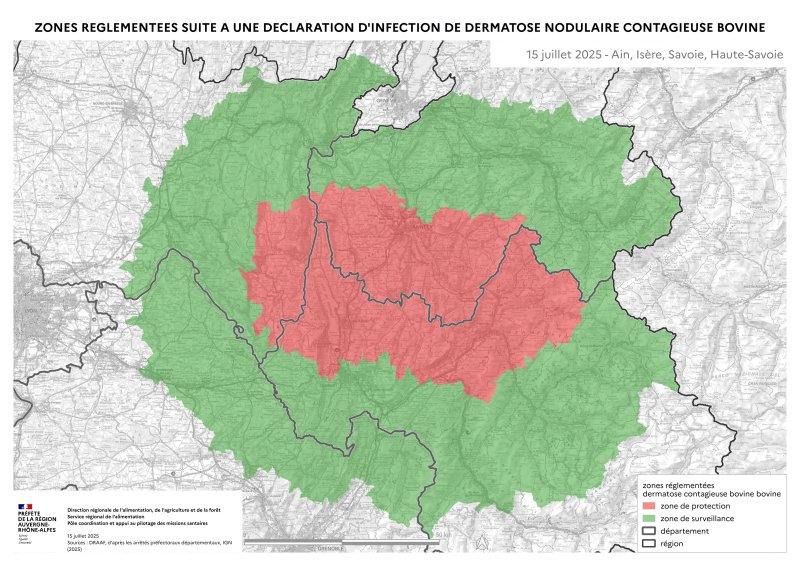

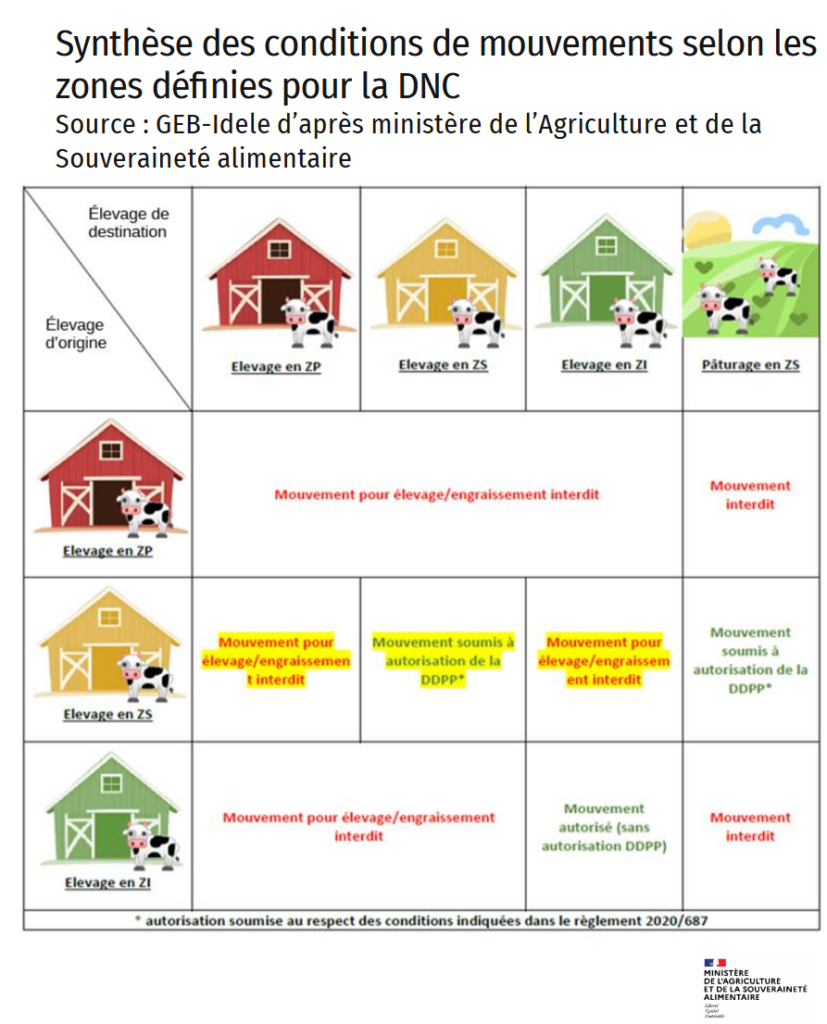

L’offre en bovins est toujours limitée en Europe, ce qui maintient les prix à haut niveau. La France ne fait pas exception et les prix sont encore en hausse pour certaines catégories. La consommation française de viande bovine a fléchi sur les cinq premiers mois de l’année, contrainte par le manque d’offre et la hausse des prix au détail. Les risques sanitaires inquiètent la filière. Les passages de MHE et FCO ont conduit à des baisses de naissances. Les restrictions de mouvements d’animaux liées à la DNC sont circonscrites à une zone limitée et concernent principalement des veaux laitiers.

Viandes bovines » Gros bovins » France »

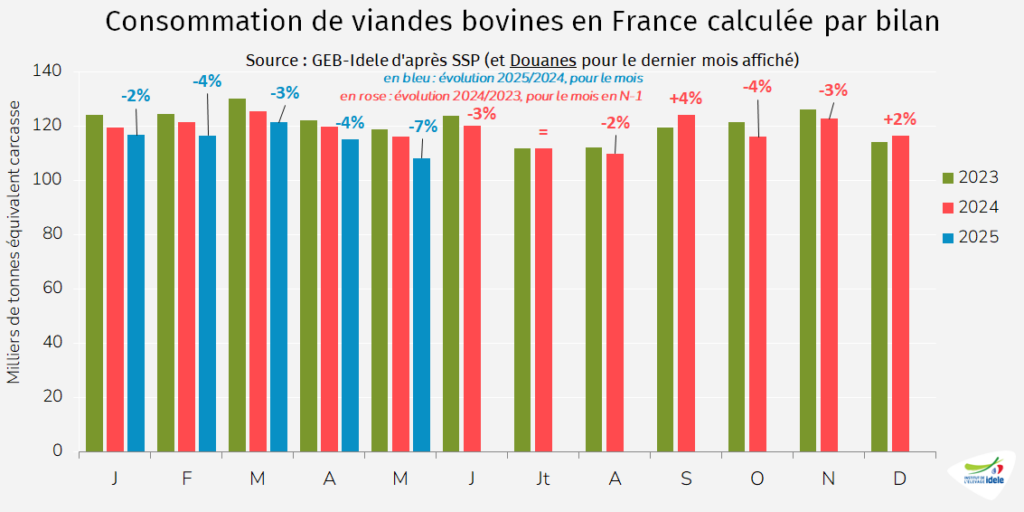

La consommation de viande bovine recule en mai

Dernière révision leLa consommation par bilan de bœuf et de veau a subi un revers en mai faute d’abattages suffisants et sans imports supplémentaires. Les exports de viande bovine progressent modérément.

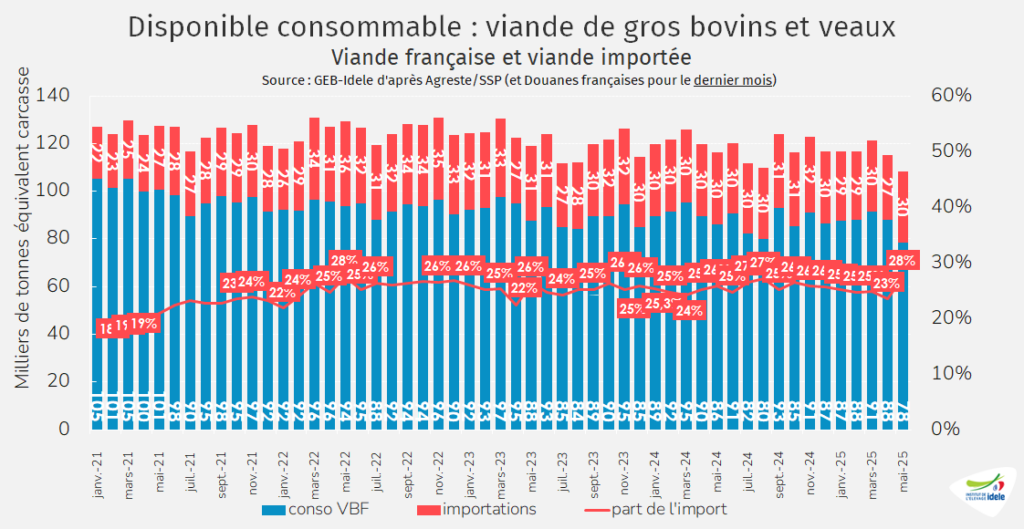

Moins de disponible consommable en viande bovine en mai

En mai 2025, la consommation par bilan de viandes bovines (y compris veau) a chuté de 7% comparé à 2024, du fait du fort recul des abattages CVJA en mai 2025 : -6,4% en viande de gros bovins et même -13% en veau. Cette baisse des abattages n’a pas été compensée par les imports, qui étaient même en léger repli en mai 2024 (-1%). Le prix des viandes importées augmente (voir notre article sur les vaches en Europe) comme l’origine France. Le moral des ménages était par ailleurs un peu dégradé en mai 2025 selon l’INSEE. La consommation par bilan sur les cinq premiers mois de l’année enregistre donc une baisse de 4% /2024 contre -3% un mois plus tôt.

D’après Agreste pour les abattages, et les Douanes pour le commerce extérieur du dernier mois, le disponible consommable de mai était de 108 000 téc (-7% /2024). La part d’import dans le disponible consommable a augmenté de deux points (à 28%) comparé à un an plus tôt, car les abattages ont reculé en mai, mais pas les imports.

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

Par ailleurs, depuis le Brexit début 2021, les statistiques douanières sont perturbées par la nouvelle organisation des opérateurs. En effet, plusieurs exportateurs britanniques font dédouaner leurs viandes en France avant de les réexpédier vers les Pays-Bas afin de faciliter les procédures de dédouanement. Ces effets ne sont pas déduits ici.

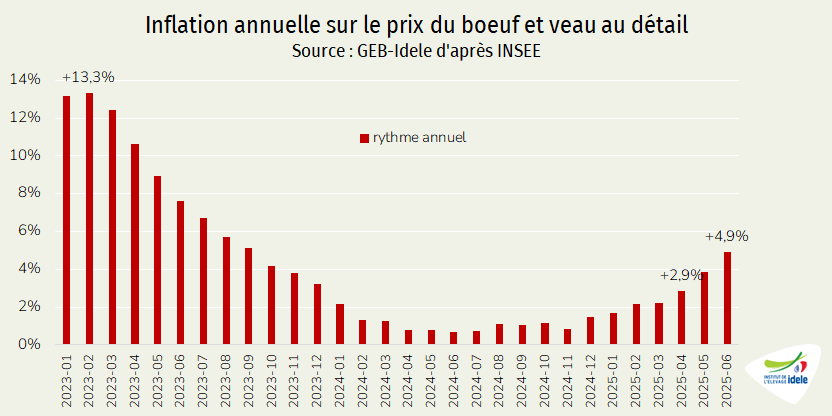

En juin, l’inflation sur la viande de bœuf accélère

En juin, l’inflation s’est poursuivie à un rythme annuel de 1,0%, contre 0,7% un mois plus tôt. Les prix de l’énergie ont moins reculé (-6,7% sur un an, contre -8,0% en mai) et les services ont accéléré leur hausse (+2,4% contre +2,1% avant) à travers l’augmentation des loyers, du prix de l’eau et du coût des ordures ménagères (+2,6% contre +2,1% précédemment). Le prix des produits manufacturés a légèrement faibli en mai comme depuis plusieurs mois (-0,2% en un an).

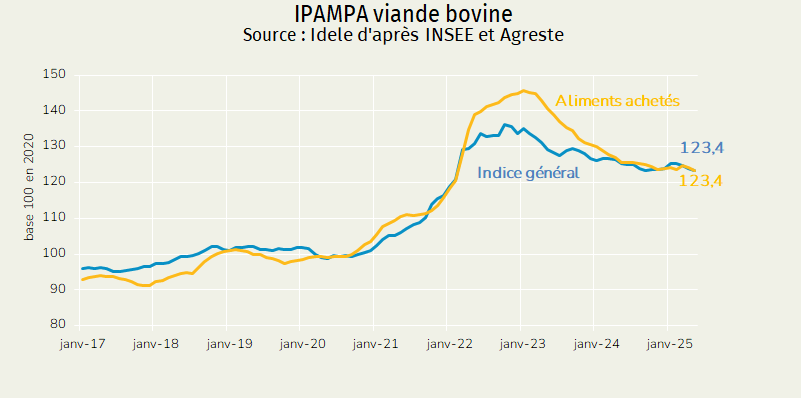

Le prix de l’alimentaire progressait un peu plus vite (+1,4% contre +0,6% trois mois plus tôt), en particulier pour les boissons non alcoolisées (+8,9% du fait de la hausse des taxes sur les boissons sucrées au 1er mars) tandis que les produits frais ralentissaient leur hausse (+1,2% contre +1,5% en mai). Mais le prix du bœuf et du veau continue d’évoluer plus rapidement que l’inflation générale : +4,9% sur un an, contre +2,9% deux mois plus tôt, du fait de la poursuite de la hausse des prix au producteur, qui se répercute dans les rayons.

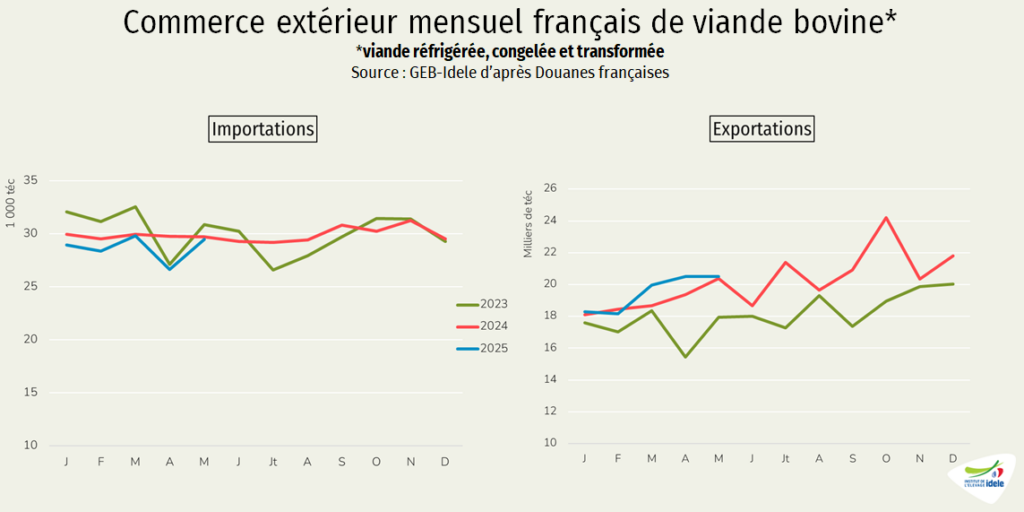

En mai, un commerce extérieur proche de celui de l’an passé

En mai 2025, les importations de viandes bovines étaient en légère baisse par rapport à l’an passé, à 29 500 téc (-1% /2024) après s’être écroulées en avril (-10%), du fait de la baisse des abattages et des exports de viande de veau des Pays-Bas. Les exportations de viandes bovines françaises du mois de mai restaient en légère hausse (+1% /2024) après une progression de 6% un mois plus tôt.

En cumul sur les cinq premiers mois de l’année, nos importations ont reflué de 4% /2024 (-6 000 téc) à 143 000 téc.

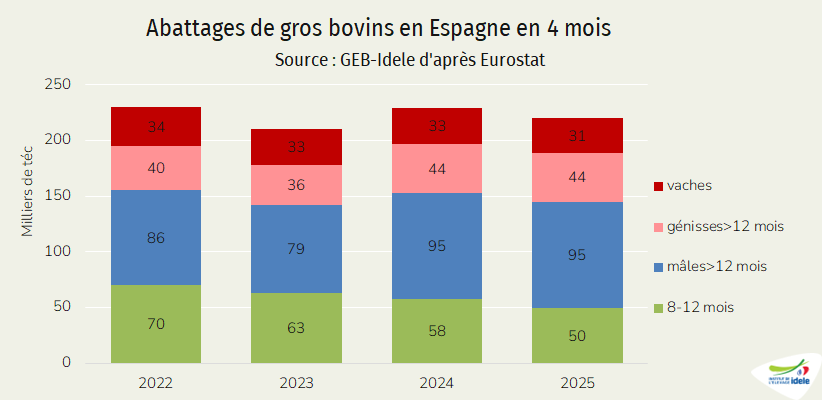

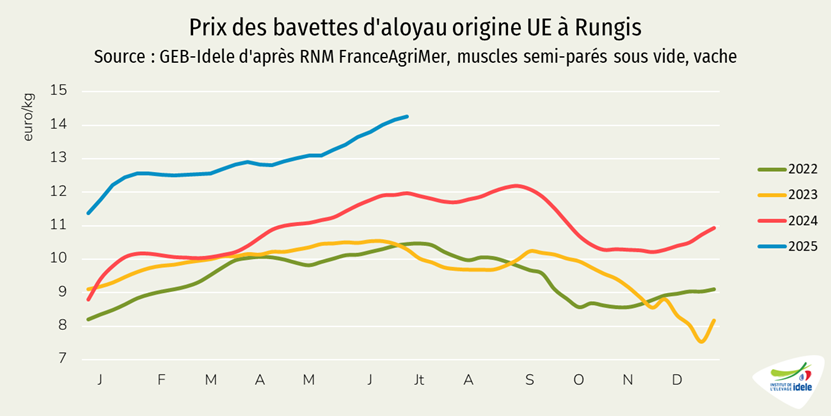

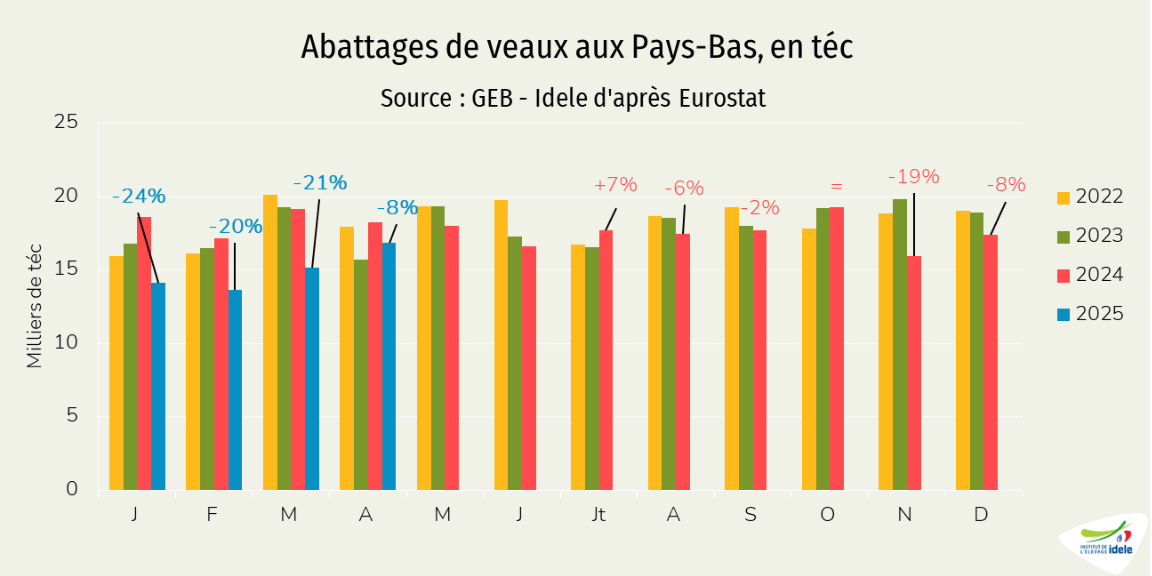

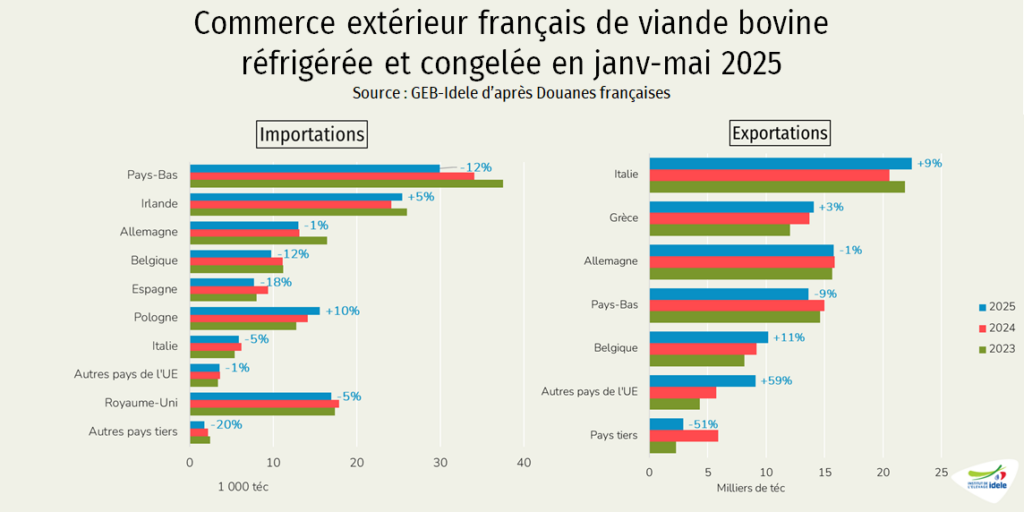

Dans le détail, elles ont reculé de 12% /2024 depuis les Pays-Bas, notre principal fournisseur (-4 000 téc, à 30 000 téc) du fait du recul historique des abattages néerlandais de veaux au premier quadrimestre (-18% / 2024 ou -13 000 téc). Nos achats depuis le Royaume-Uni, en partie envoyés vers d’autres États membres, ont reculé de 5% par rapport à 2024 (-1 000 téc, à 17 000 téc). Nos achats en Espagne s’effondrent depuis le début de l’année : -18% (-1 500 téc) à 8 000 téc, les abattages espagnols ayant reculé de 4% au premier quadrimestre et la demande de la rive sud méditerranéenne attirant une partie des carcasses ibériques.

Compensant, en partie, ces baisses, nos imports ont évolué en provenance d’Irlande et de Pologne :

- +5% depuis l’Irlande, à 25 000 téc,

- et +10% depuis la Pologne (+ 1 500 téc, à 15 500 téc), origine à prix plus attractif.

Nos exportations de viande bovine progressent sur les cinq premiers mois de l’année de 3% /2024, à 97 000 téc, surtout grâce aux bons mois d’export de mars et d’avril (+7% puis +6% par rapport à l’an passé). Les expéditions progressent ou sont stables vers nos trois principaux clients :

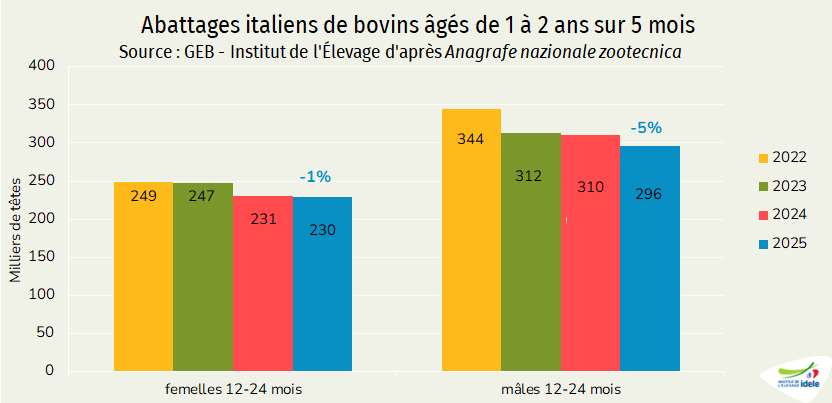

- vers l’Italie (+9% /2024 ou +2 000 tec, à 22 500 téc) du fait de la baisse de la production transalpine, avec la raréfaction des broutards français et la compétition entre Italie et Espagne pour les acheter (voir notre article sur les broutards),

- vers la Grèce (+4% ou +500 téc, à 14 000 téc).

- et vers l’Allemagne (-1% ou -100 téc, à 16 000 téc).

Les envois de viande française bondissent vers d’autres États membres depuis début 2025 (+59% ou + 3 400 téc) notamment vers le Portugal (+58% à 2 800 téc) et vers l’Espagne (+92% à 2 300 téc) qui manquent de viande cette année.

En revanche, nos expéditions vers les Pays-Bas se sont réduites : -9% /2024 (-1 500 téc) à 13 500 téc, notamment en rapport avec le recul des imports français depuis le Royaume-Uni (-1 000 téc).

Attention, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs britanniques font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas. Ces flux ne sont pas retranchés des chiffres ci-dessus.