Prix mieux orientés pour les bovins bien conformés

Dernière révision le

En cette fin d’année, les prix à la consommation demeurent élevés et pèsent sur la demande malgré un ralentissement, tout relatif, de l’inflation sur les derniers mois en Europe. Les prix des veaux gras et gros bovins finis les mieux conformés sont en hausse depuis l’arrivée de températures plus fraîches et l’approche des fêtes, même si les cours des JB français patinent un peu plus que ceux de nos voisins européens.

Pour les femelles laitières, la baisse saisonnière des cours est de nouveau observée après deux ans de maintien des prix en automne. Côté broutards, les cours des mâles charolais reculent légèrement tandis que les autres races se tiennent mieux et que ceux femelles sont en hausse dans un marché perturbé par la MHE. Les prix des jeunes veaux laitiers ont atteint un point bas ces dernières semaines.

Viandes bovines » Gros bovins » France »

Un ralentissement de l’inflation tout relatif

Dernière révision le

L’inflation alimentaire a certes ralenti sur les dernières semaines, mais les prix à la consommation demeurent élevés et pèsent sur la demande. Les modes de consommation ont évolué en deux ans avec plus de ventes en restauration et moins d’achats au détail. Sur les 10 premiers mois de 2023, les échanges français de viande bovine ont ralenti.

Ralentissement de l’inflation mais prix toujours soutenus

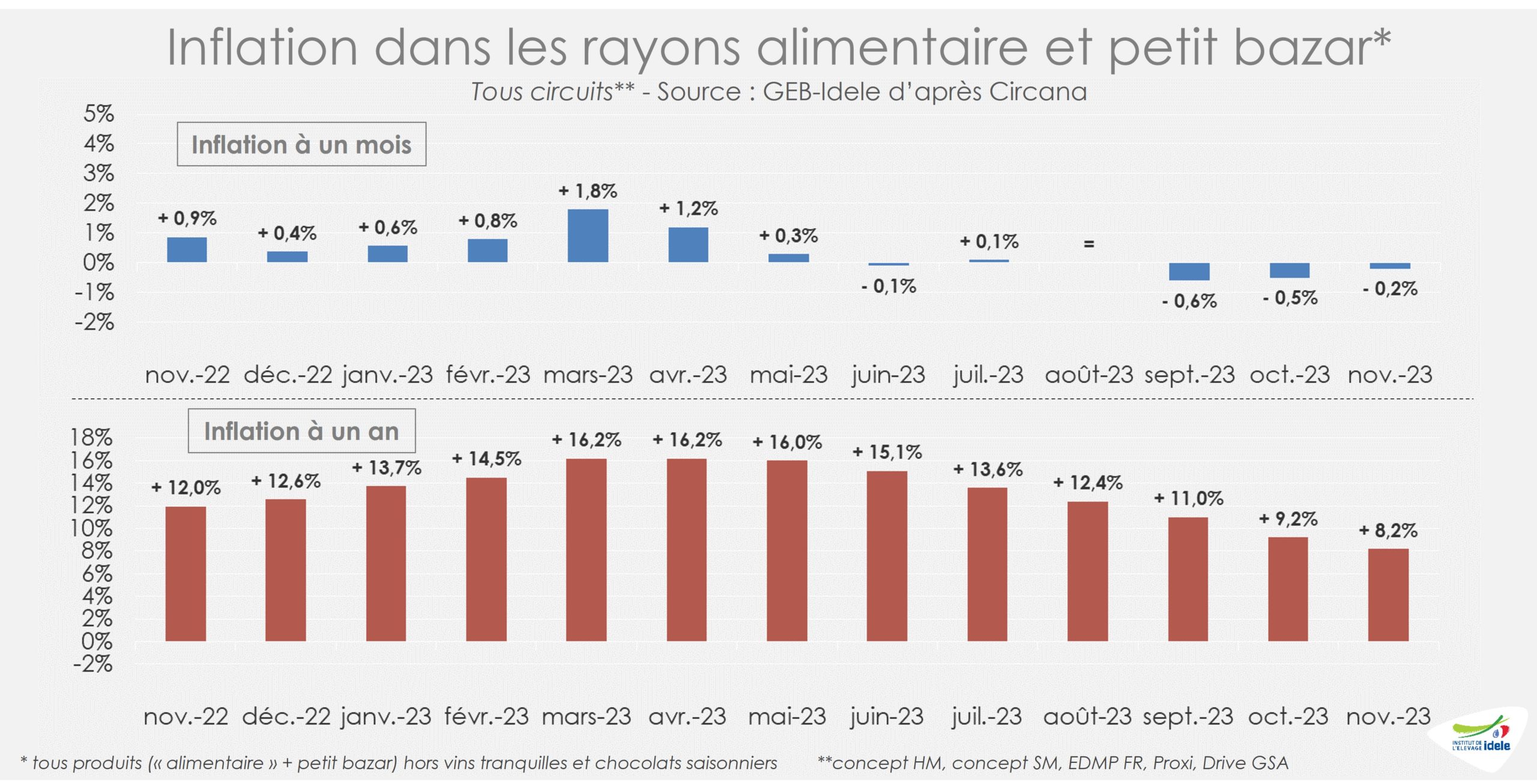

En novembre 2023, l’inflation en France a poursuivi son ralentissement. D’après l’INSEE, l’indice général français des prix à la consommation harmonisé (IPCH) était en retrait par rapport au mois précédent, à +3,8% sur un an (contre +4,5% en octobre 2023). Même constat pour l’alimentaire (+7,9% sur un an) et les viandes de bœuf et de veau (+3,8% sur un an), malgré la légère progression des indices sur un mois.

La décélération de l’inflation sur un an des prix alimentaires a été cependant limitée (+7,9% /2022 contre +8,0% un mois auparavant). Elle était plus marquée pour les viandes de bœuf et de veau (+3,8% /2022 contre +4,2% un mois auparavant). Depuis plusieurs mois, le phénomène de ralentissement de la hausse des prix est observé partout dans l’UE.

L’inflation a réduit les achats au détail en volume

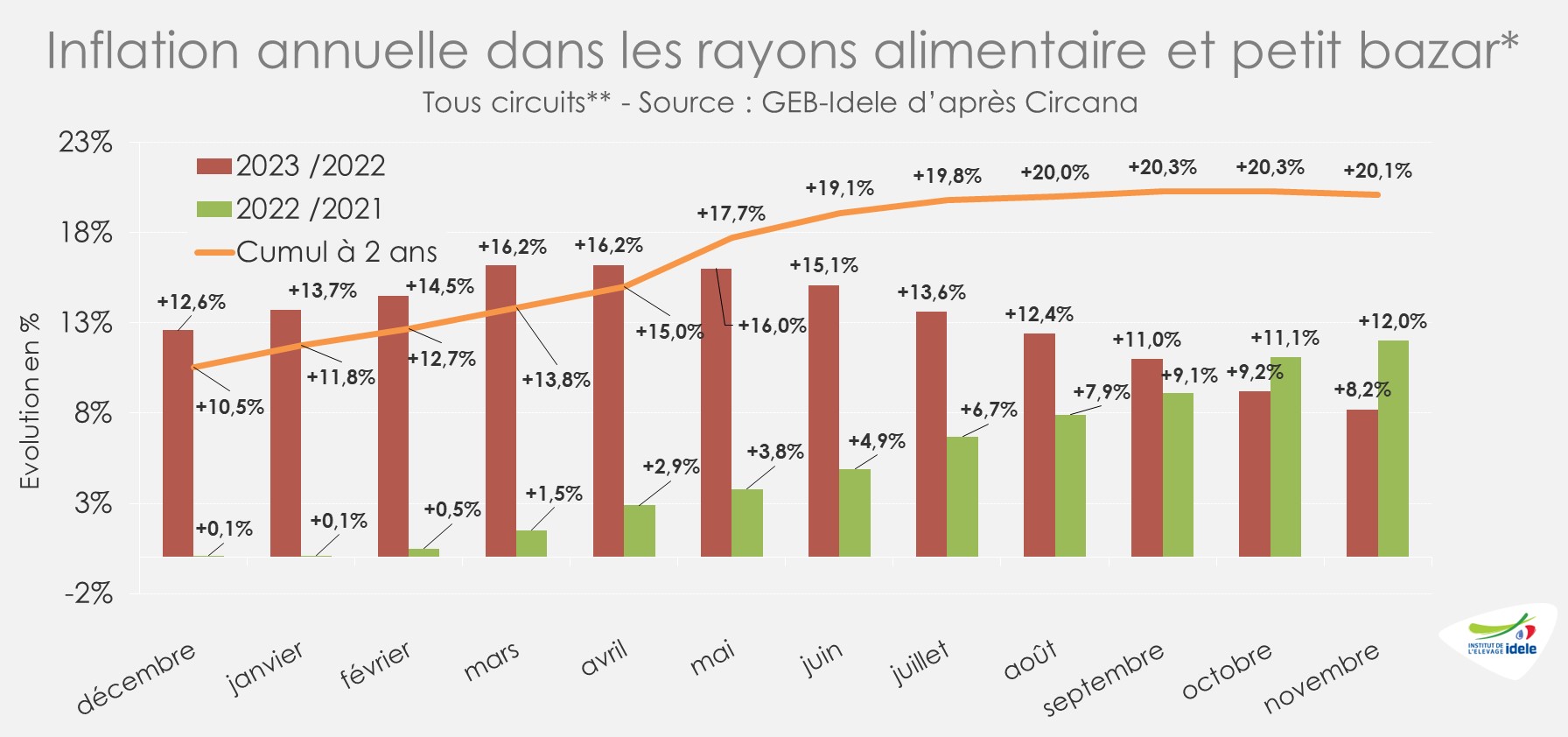

Comme pour l’inflation générale en novembre 2023, le ralentissement de la progression sur un an des prix au détail dans les rayons alimentaires (et petit bazar) s’est confirmé. Elle a atteint en novembre +8,2% /2022 (contre +9,2% un mois auparavant).

Mais si la progression de l’inflation poursuit son ralentissement, les prix au détail restent bien plus élevés qu’avant le début de la période de hausse. Ainsi, l’inflation cumulée à 2 ans était toujours supérieure à +20% /2021 en novembre 2023 pour le 4ème mois consécutif.

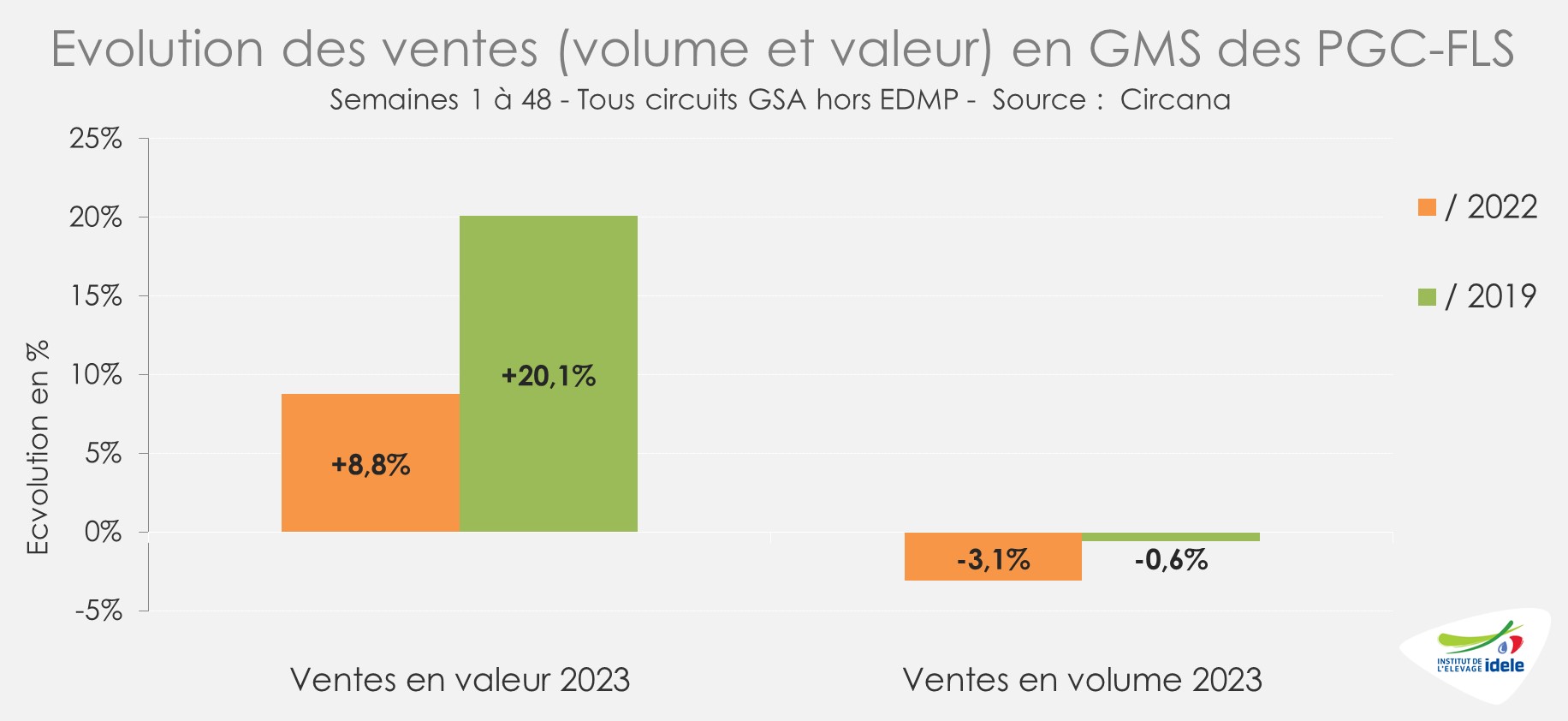

D’après Circana, si cette progression des prix participe à la hausse en valeur des ventes au détail des produits de grande consommation et de frais libre-service (PGC-FLS) depuis plusieurs mois, elle pèse sur les ventes en volume. En cumul sur les 48 premières semaines de 2023, les ventes de PGC étaient en hausse en valeur par rapport à l’année dernière et à l’avant pandémie (+9% /2022 et +20% /2019), mais en baisse en volume (-3% /2022 et -1% /2019), en lien avec la baisse du pouvoir d’achat.

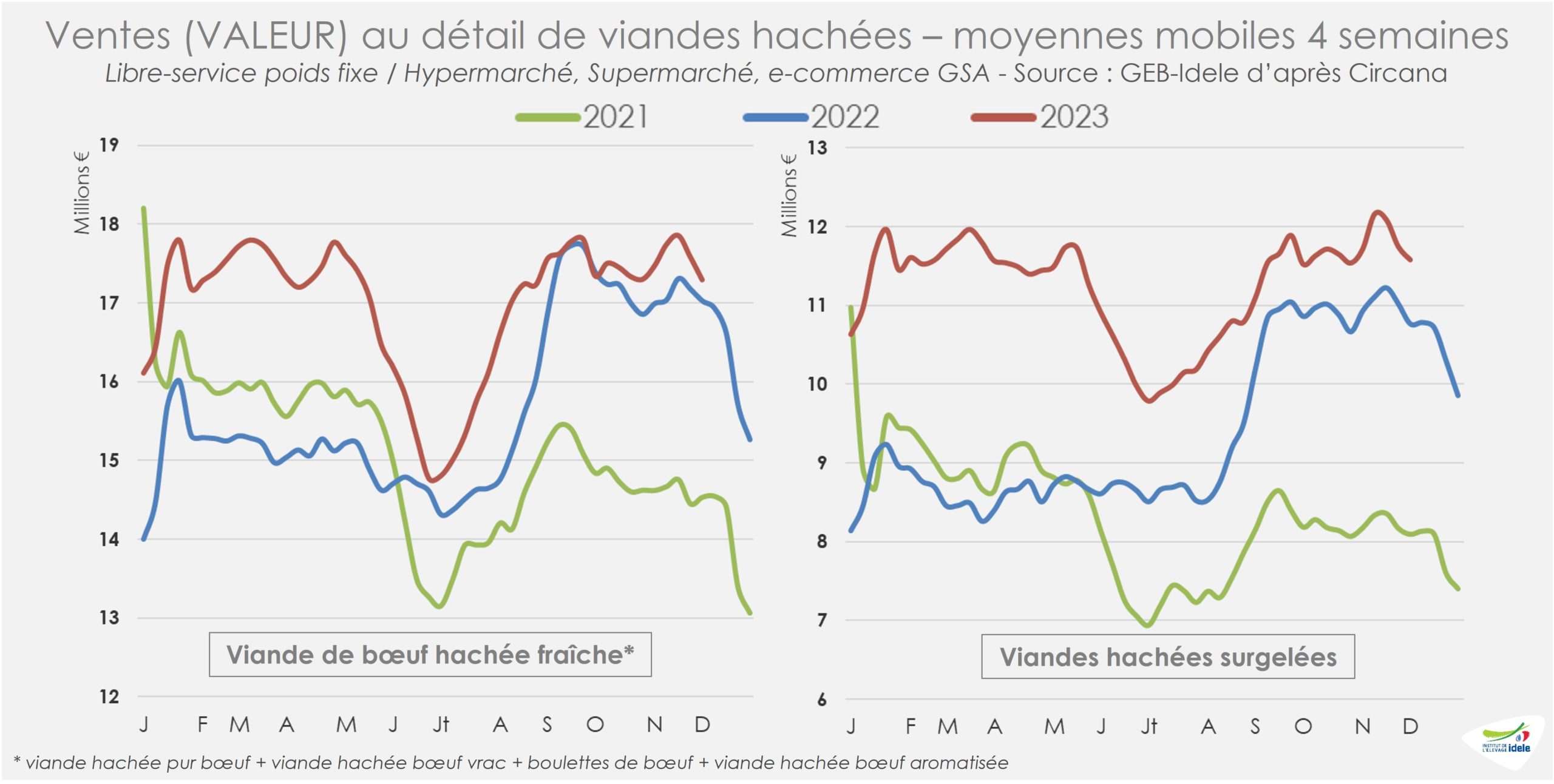

La question du pouvoir d’achat a les mêmes effets sur les achats au détail de viande bovine hachée avec, en corollaire, un phénomène de descente en gamme : les consommateurs reportant partiellement leur consommation de viande hachée depuis le frais vers le congelé. D’après Circana, sur les semaines 45 à 48, les ventes en valeur sur un an de bœuf haché surgelé ont connu une hausse supérieure (+8% /2022, mais +43% /2021) à celle du frais (+2% /2022, mais +19% /2021). En cumul sur les 48 premières semaines de l’année, le constat était le même : la hausse relative était plus forte pour la viande hachée surgelée (+20% /2022 et +35% /2021) que pour le bœuf haché frais (+8% /2022 et +13% /2021).

Report partiel de la consommation vers la restauration hors domicile

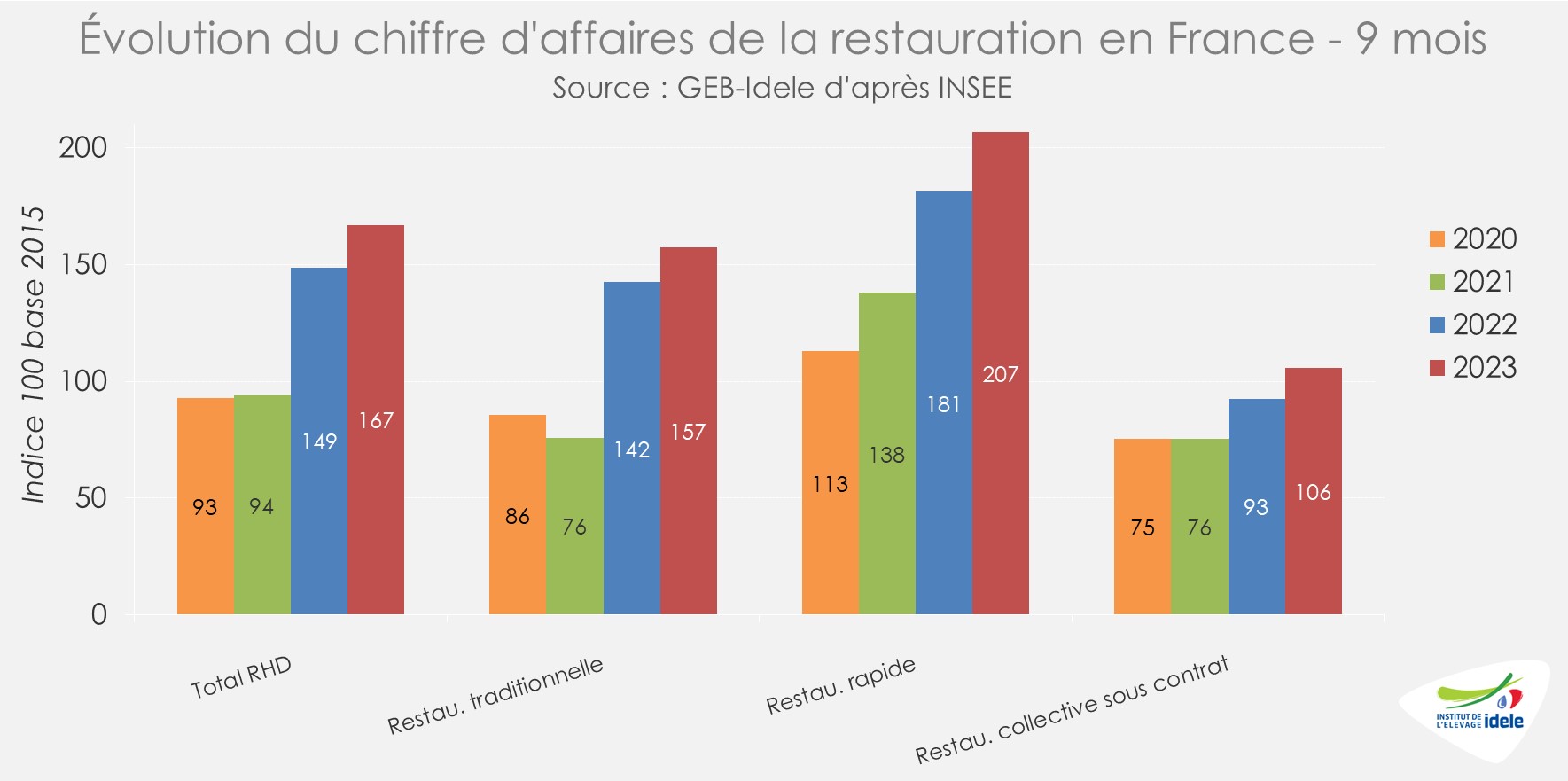

En RHD, la progression du chiffre d’affaires du secteur reste supérieure à celle des prix, reflétant le dynamisme du secteur. D’après l’INSEE, le chiffre d’affaires total de la restauration en France restait en nette progression en septembre 2023 (+9% /2022), hausse supérieure à l’inflation dans le secteur (+5% /2022). Même constat en cumul sur les trois premiers trimestre de 2023, avec une progression nette du chiffre d’affaires de la restauration en France (+12% /2022 et +29% /2019).

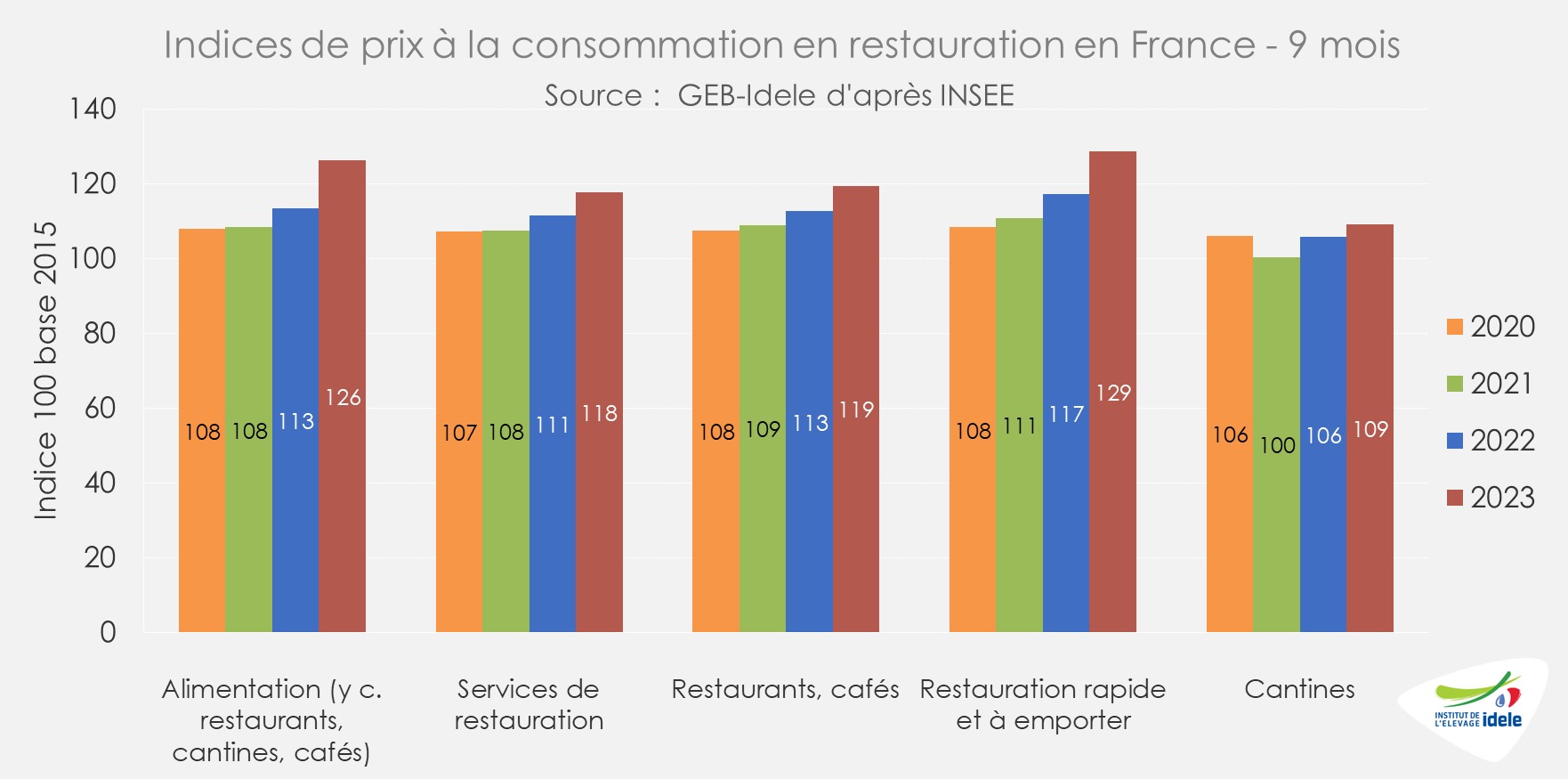

Sur la même période, la hausse des prix en restauration était plus limitée (+6% /2022 et +11% /2019).

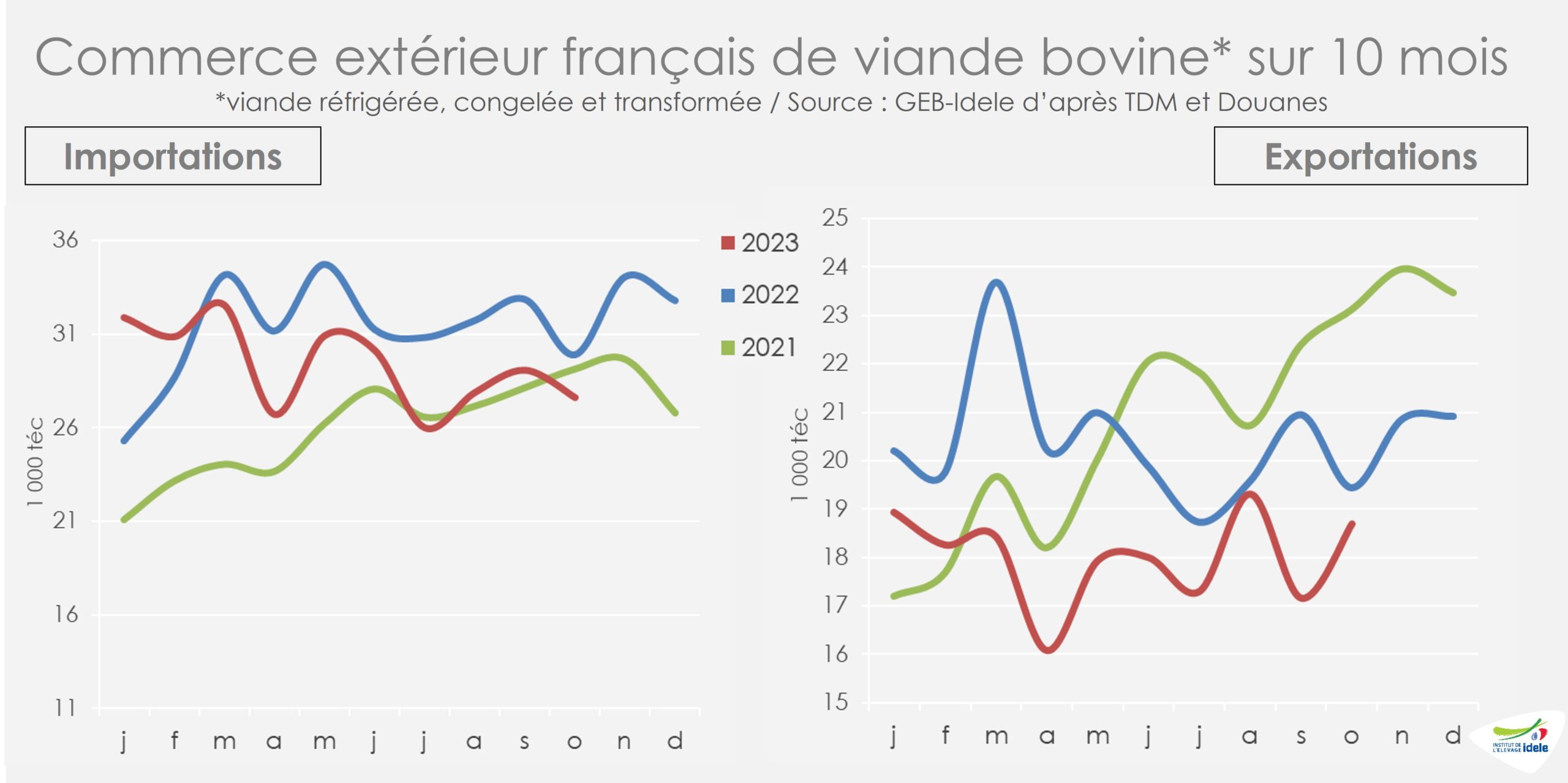

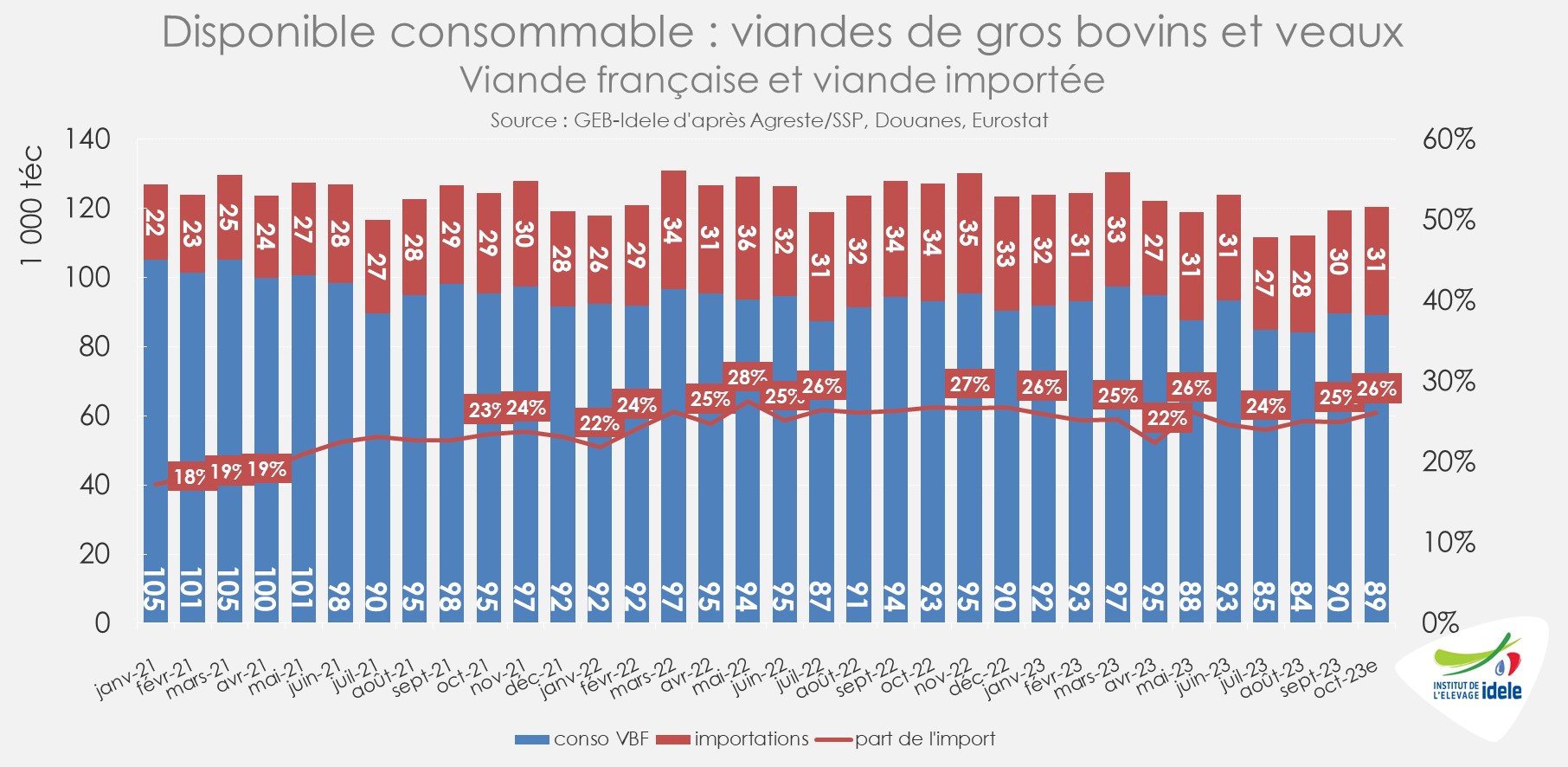

Moins d’échanges de viande bovine pour la France

En octobre 2023, les échanges français de viande bovine ont été à nouveau en retrait, aussi bien du côté des importations (-8% /2022 à 31 000 téc) que des exportations (-4% à 19 000 téc).

Le constat est le même en cumul sur les 10 premiers mois de 2023 :

Les exportations françaises de viande bovine ont enregistré un recul conséquent, à 177 000 téc (-13% /2022 et -12% /2021), dont 45 500 téc vers l’Italie (-8% /2022) et 31 000 téc vers l’Allemagne (-8%). Parmi les destinations majeures, seul le débouché grec a résisté, mais par rapport au faible niveau de 2022 (= /2022 à 27 500 téc).

Côté importations, les flux ont été en repli par rapport à 2022, année dynamique sur le plan de l’import. D’après les Douanes françaises, ils ont atteint 299 000 téc (-6% /2022, mais +16% /2021).

Attention toutefois, les échanges sont affectés par des flux « parasites » avec le Royaume-Uni et les Pays-Bas depuis la mise en œuvre du Brexit. Des opérateurs néerlandais font dédouaner des viandes britanniques en France avant réexportation vers les Pays-Bas (cf. infra).

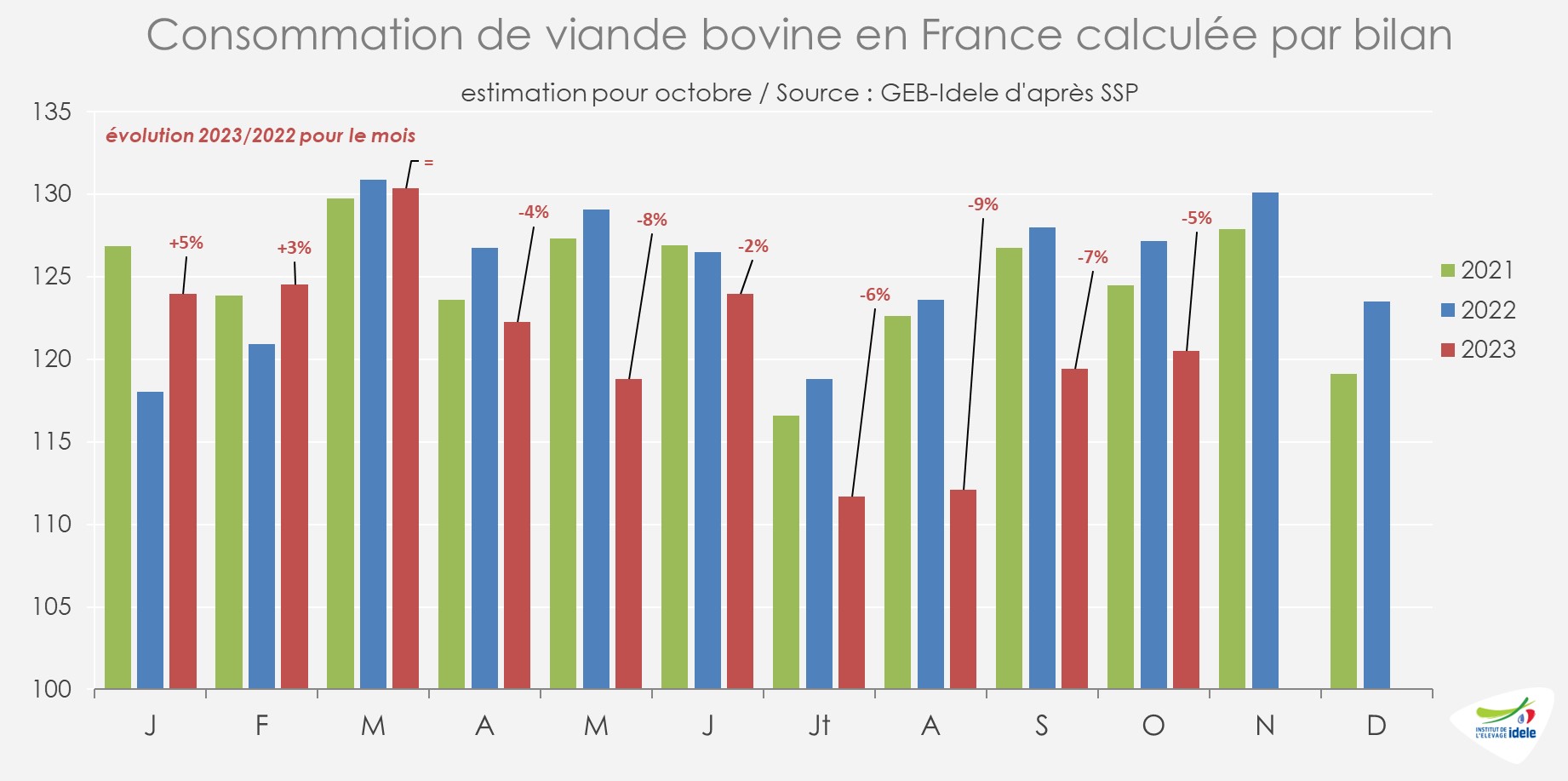

Consommation apparente en repli

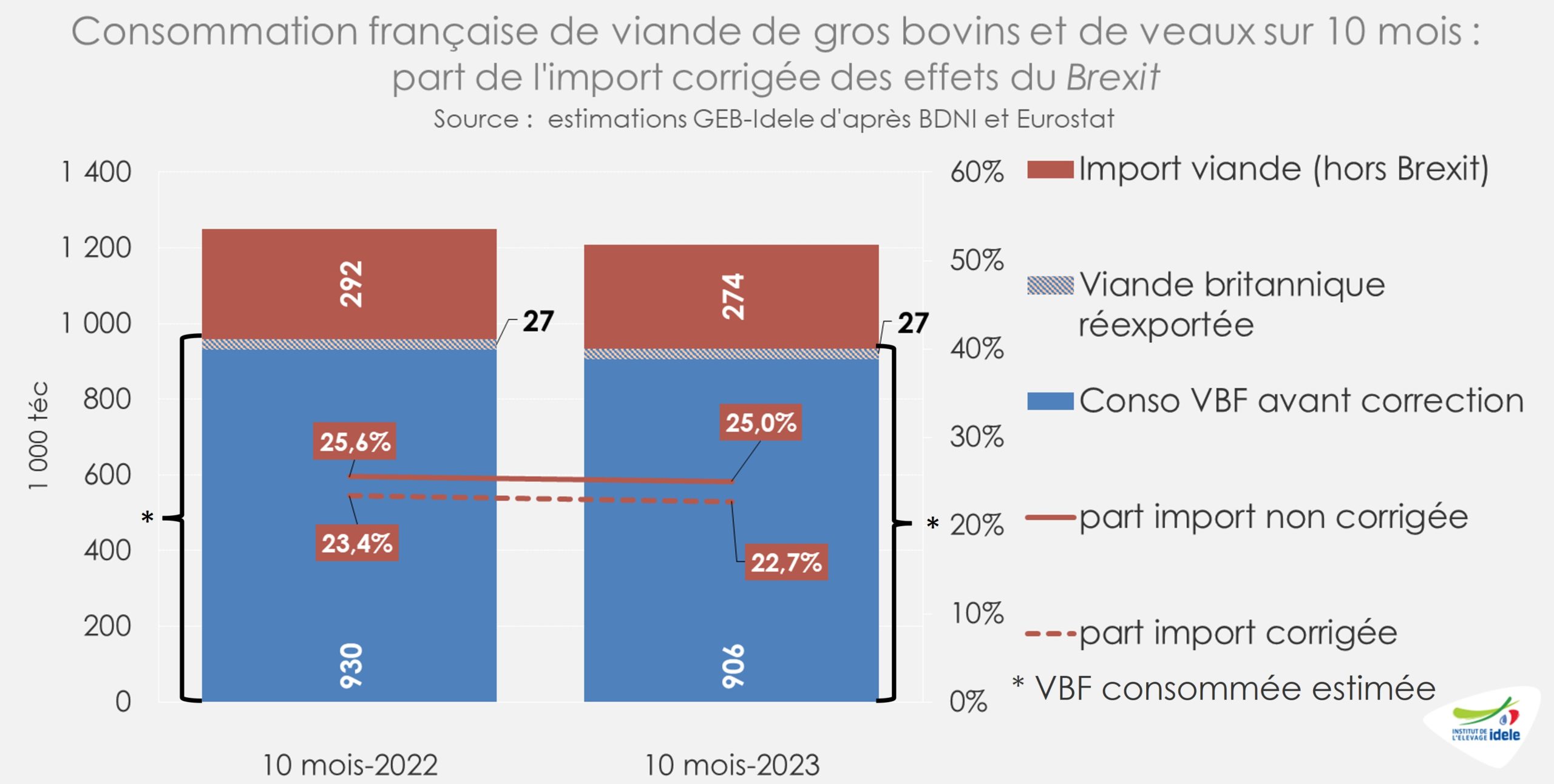

Depuis avril dernier, la consommation calculée par bilan recule. D’après nos estimations, elle atteindrait 1,21 million de téc en cumul sur les dix premiers mois de 2023, en retrait par rapport aux années précédentes (-3% /2022 et 2021).

Sur la même période et sans correction des effets du Brexit, le taux d’import dans le disponible consommable en France était en léger retrait (25,0% en 2023 contre 25,6% en 2022).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée.

A la suite de l’instauration des nouvelles procédures douanières entre l’UE et le Royaume-Uni en 2021 en lien avec le Brexit, les échanges français de viande bovine ont été affectés : plusieurs exportateurs britanniques font dédouaner leurs viandes en France afin de faciliter les procédures, avant de les réexpédier vers les Pays-Bas. Ces flux « parasites » augmentent artificiellement le commerce extérieur français. Après correction, le niveau d’import dans le disponible consommable sur les 10 premiers mois de 2023 serait inférieur : 22,7% en 2023 contre 23,4% en 2022.

Viandes bovines » Gros bovins » France »

Prix bien orientés pour les bovins les mieux conformés

Dernière révision le

Les cours des bovins les mieux conformés se tiennent, ceux des bovins laitiers reculent toujours. La décapitalisation reste prononcée bien qu’elle ait ralenti grâce à des conditions fourragères meilleures qu’en 2022. Les abattages de vaches sont toujours en fort retrait, compensés partiellement par une légère hausse de ceux de jeunes bovins.

Les cotations des vaches de type viande se tiennent bien

La forte baisse de l’offre à abattre permet de soutenir les cours des vaches les mieux conformées, toujours bien au-dessus des niveaux de 2022. A l’approche des fêtes de fin d’année, les prix des vaches U décollent.

La cotation de la vache U a enregistré son pic habituel en semaine 49, grimpant à 6,02 €/kg de carcasse (+3% /2022 et +23% /2021). Celle de la vache R se stabilisait à 5,36 €/kg (-1% /2022 et +24% /2021).

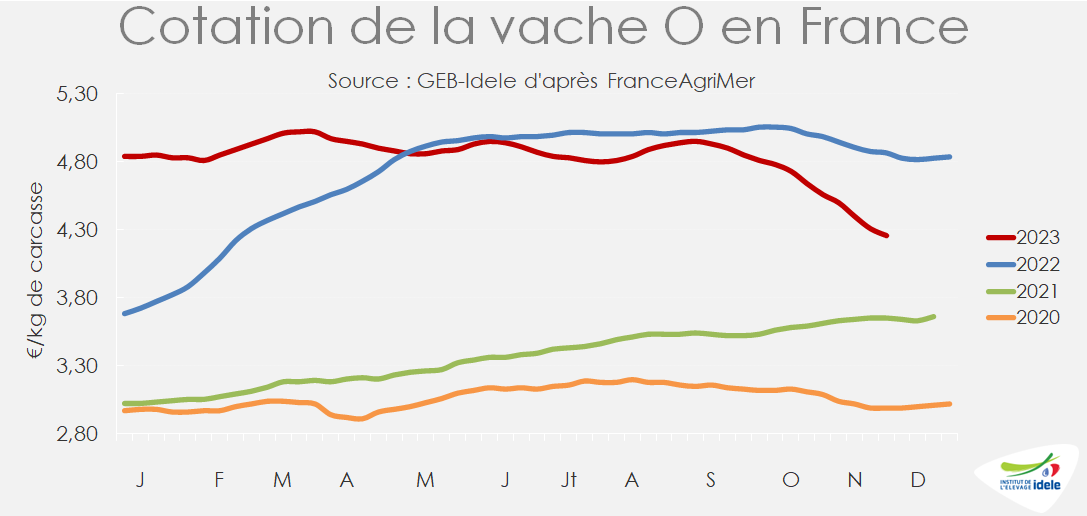

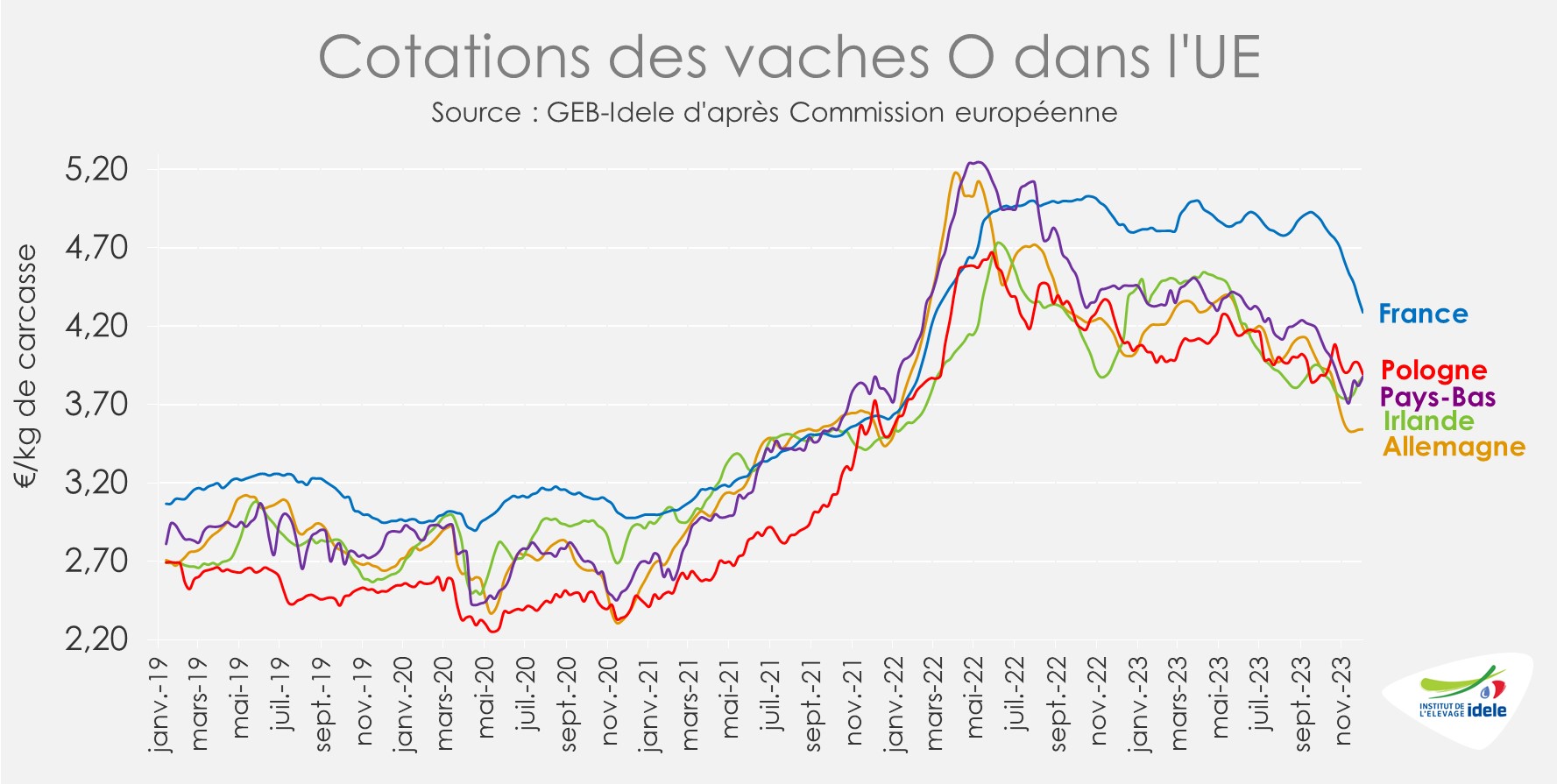

Les cotations des laitières toujours à la baisse

Les cotations des vaches O et P poursuivent leur repli. Il est lié à la hausse saisonnière des réformes laitières à l’entrée dans l’hiver. En 2021 et 2022, le fort déséquilibre entre la demande et l’offre avait gommé cette baisse saisonnière des cours. Cette année, la plus grande perméabilité avec le marché européen a conduit les opérateurs à exercer plus de pression sur les prix.

La cotation de la vache O a perdu 30 centimes en un mois, pour tomber à 4,26 €/kg de carcasse en semaine 49 (-13% /2022, mais toujours +17% /2021) et celle de la vache Pa reculé de 38 centimes, à 3,90 €/kg (-16% /2022, mais toujours +12% /2021).

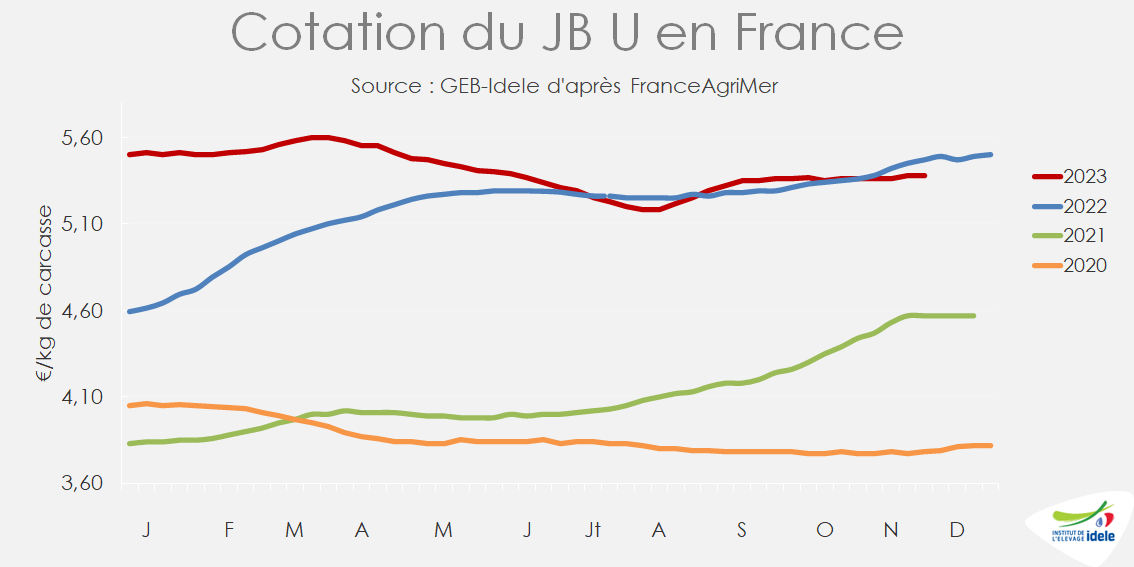

La hausse saisonnière des cours des JB patine

La reprise de la hausse saisonnière des cours en jeune bovin a été très timide en France, contrairement aux prix italiens et allemands qui étaient franchement orientés à la hausse à l’approche des fêtes de fin d’année (voir l’article sur les JB en Europe).

La cotation du JB U a gagné 2 centimes en un mois à 5,38 €/kg en semaine 49 (-2% /2022 et +18% /2021). Même évolution pour le JB R à 5,23 €/kg (-2% /2022, mais toujours +19% /2021). Dans le sillage des vaches laitières, le JB O a perdu 10 centimes en un mois, à 4,69 €/kg (-6% /2022, mais toujours +28% /2021).

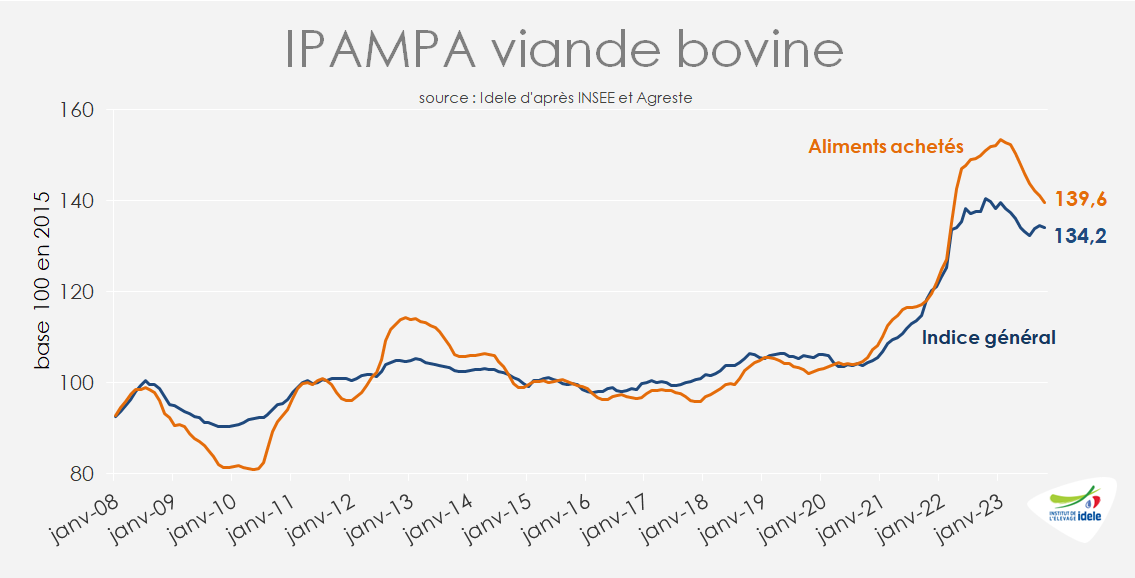

Charges : l’IPAMPA reste élevé en octobre

En octobre 2023, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 134,2 points (-4,5% /2022, mais toujours +13% /2021). L’indice des prix des aliments achetés était à -8% /2022 et +18% /2021. L’indice des énergies et lubrifiants s’est replié après le pic de septembre à 185 points (-7% /2022 et +32% /2021). Celui des engrais et amendements est resté relativement stable depuis juillet, à 137 points en octobre (-38% /2022 et -7% /2021).

Décapitalisation allaitante à -2,1%

Au 1er novembre, la France comptait 3,459 millions de vaches allaitantes, soit -2,1% /2022. Certes le recul par rapport à l’année précédente s’est réduit depuis le mois de mai, mais la baisse au 1er novembre se chiffre tout de même à 76 000 vaches en un an et atteint 415 000 vaches en 5 ans (depuis le 1er novembre 2018).

Depuis avril, la très forte baisse des réformes de vaches a permis de ralentir la décapitalisation. En cumul sur 12 mois glissants, les sorties de vaches allaitantes ont diminué de 7% d’une année sur l’autre, tandis que les entrées ont reculé plus faiblement (-3%). Le solde reste négatif, mais il est plus faible que lors des mois précédents, ce qui conduit à un ralentissement de la décapitalisation.

Décapitalisation laitière à -1,9%

La France comptait 3,380 millions de vaches laitières au 1er novembre (-1,9% /2022). La baisse annuelle du cheptel a quelque peu ralenti par rapport au printemps (elle était de -2,5% au 1er mai) grâce à des conditions climatiques plus favorables qu’en 2022 qui ont permis de réduire fortement les réformes.

Sur 12 mois glissants, la chute des entrées de génisses (-5% /2022) n’a que partiellement compensé la chute des réformes (-6%). Comme pour le cheptel allaitant, le bilan reste négatif, ce qui conduit à une baisse de cheptel. Mais ce solde négatif est plus faible que les mois précédents ce qui conduit à un ralentissement de la décapitalisation. Sur un an, la décapitalisation laitière se chiffre à -65 000 têtes. Sur 5 ans, elle atteint -329 000 têtes.

Abattages de gros bovins : -4% sur les 8 dernières semaines

Sur les 8 semaines 42 à 49, les abattages de gros bovins ont affiché une baisse de -4%, dans la continuité du recul sur les 10 premiers mois de l’année. La légère hausse des abattages de JB de type viande (+2% /2022) ainsi que de génisses (+1%) n’a compensé que partiellement le repli des abattages de vaches allaitantes (-8%) et laitières (-6%). Le recul des abattages de JB laitiers (-2%) était moins fort que les mois précédents.

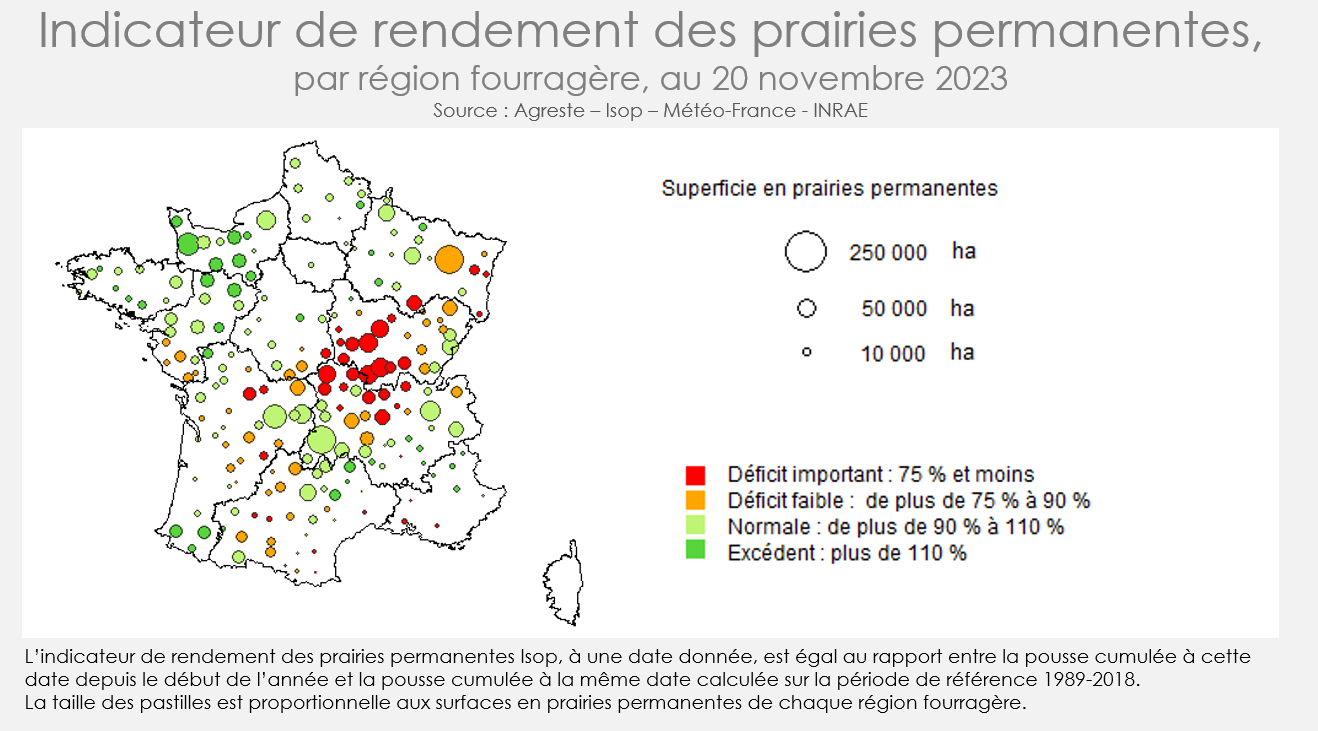

Une pousse de l’herbe en déficit de 8% au 20 novembre

D’après la note de suivi de la pousse de l’herbe des prairies permanentes publiée par Agreste, la production cumulée des prairies permanentes au 20 novembre était inférieure de 8% à celle de la période de référence 1989-2018 au niveau national. La situation s’est donc très légèrement améliorée depuis le 20 octobre, l’écart à la période de référence étant alors de 9%. Après un excédent de 3% au printemps, la pousse d’été-automne a été déficitaire de 23%. Au final, l’année fourragère se termine sur une situation plus favorable qu’en 2022 (+20%), année qui avait été particulièrement médiocre.

Toutefois, la situation est très inégale sur le territoire. Le Nord-Ouest a bénéficié de pluies salvatrices durant l’été, permettant de terminer la campagne sur un bilan excédentaire. Mais le déficit est important dans le Centre-Est, notamment en Bourgogne (-26% par rapport à la période de référence).

Viandes bovines » Jeunes bovins » Europe »

Hausse des cours

Dernière révision le

Les cours des jeunes bovins sont repartis à la hausse chez nos voisins européens. L’arrivée de températures plus fraîches et la préparation des fêtes de fin d’année stimulent les achats.

ITALIE : les cours sont à la hausse et dépassent les records de 2022

En Italie, les cotations des jeunes bovins à la bourse de Modène ont gagné 12 centimes/kg vif en 6semaines. Le mâle limousin cotait 3,77 €/kg vif en semaine 49 (+3% /2022 et +21% /2021), le mâle charolais Extra cotait 3,62 €/kg vif (+1% /2022 et +19% /2021) et le mâle charolais Prima Qualità 3,51 €/kg (+1% /2022 et +20% /2021).

L’entrée dans l’automne permet de revaloriser les quartiers avant qui ont encore gagné 10 centimes/kg en semaine 49 à la bourse de Modène. L’approche des fêtes de fin d’année permet par ailleurs de valoriser les carcasses de qualité.

Après plusieurs mois de baisse, les sorties de jeunes bovins en Italie ont été plus dynamiques en octobre. Les abattages de bovins mâles âgés de 12 à 24 mois ont totalisé 69 000 têtes en octobre (+2% /2022, mais toujours -6% /2021), et ceux de femelles 54 000 têtes (+2% /2022, mais toujours -5% /2021). Ceci porte à 1,118 million le nombre de jeunes bovins mâles et femelles abattus sur les 10 premiers mois de l’année (-6% /2022 et -9% /2021).

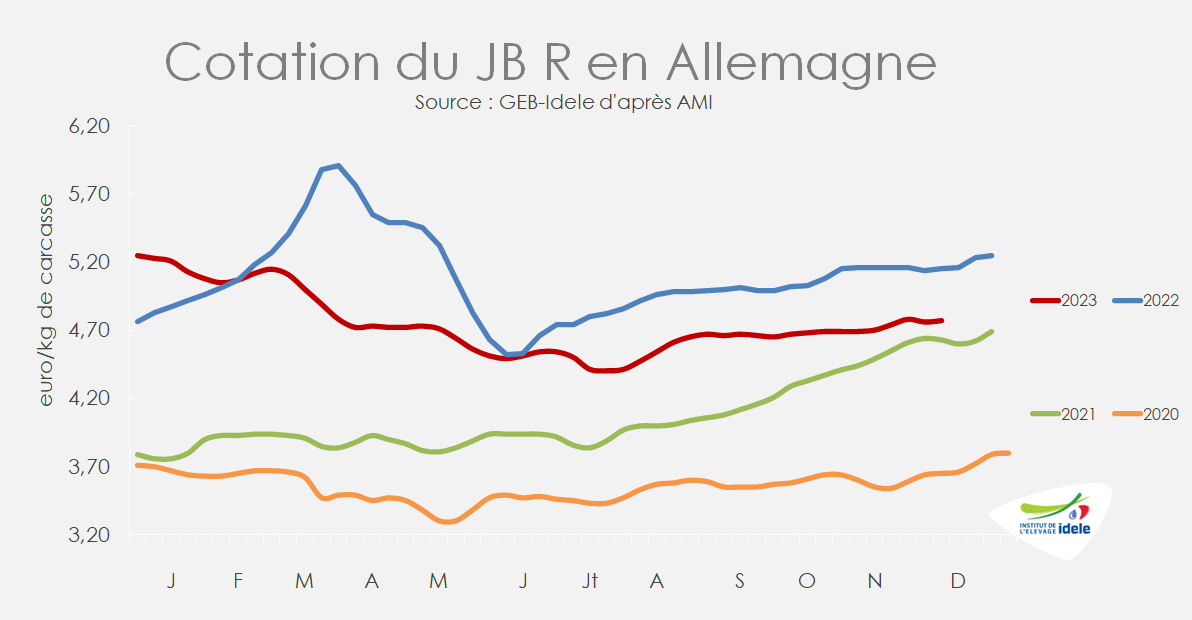

ALLEMAGNE : le commerce s’anime à l’approche de Noël

En Allemagne, la demande est dynamique à l’approche des fêtes. L’offre nationale serait même un peu juste par rapport à la demande d’après les experts d’AMI. Les prix ont gagné quelques centimes, mais restent sous la pression d’un pouvoir d’achat réduit.

La cotation du JB U a gagné 8 centimes en un mois, à 4,85 €/kg de carcasse en semaine 49 (-7% /2022, mais +3% /2021). Celle du JB R a gagné 7 centimes à 4,77 €/kg (-7% /2022 et +3% /2021) et celle du JB O 6 centimes à 4,47 €/kg (-8% et +3% /2021).

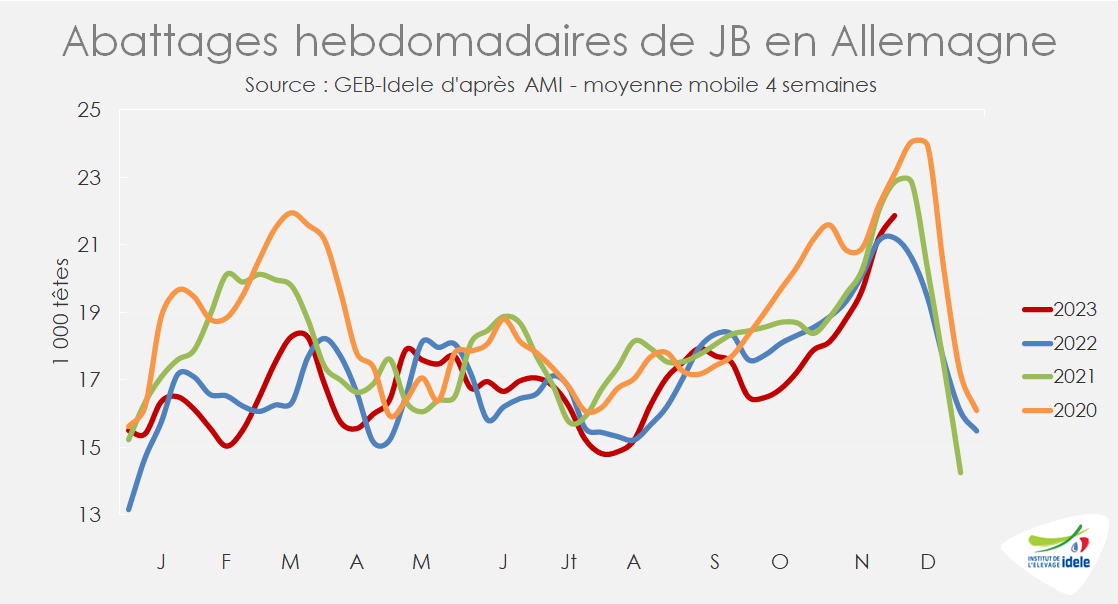

Les abattages de jeunes bovins sur les 4 dernières semaines connues étaient à un niveau intermédiaire entre les deux années précédentes (+3% /2022 et -4% /2021 sur les semaines 46 à 49). En cumul depuis le début de l’année, ils sont inférieurs de 1% à leur niveau de 2022 et très inférieurs au niveau de 2021 (-7%).

La perte de pouvoir d’achat liée à l’inflation a par ailleurs affecté la consommation allemande. Et la viande bovine a été particulièrement touchée sur ce marché très sensible au prix. Toutefois, le mois d’octobre semble avoir été moins mauvais que les précédents. En effet la baisse des achats des ménages de viande bovine piécée, qui atteignait -3,5% sur les 9 premiers mois de l’année, n’étaient plus que de -2,6% en cumul sur 10 mois.

POLOGNE : production en baisse

En Pologne, la production de viande bovine recule faute de veaux à engraisser. Sur les neuf premiers mois de l’année elle a totalisé 388 000 téc (-6% /2022 et de -8% /2021). Les abattages de taurillons étaient en retrait à 221 000 téc (-4% /2022 et -9% /2021), de même que ceux de génisses à 61 000 téc (-7% /2022 et -5%/2021). Ceux de vaches sont retombés à 102 000 téc (-10% /2022 et -7% /2021).

Signe que le pays manque de veaux, le prix du jeune veau laitier mâle en Pologne est de loin le plus élevé de l’UE, à 189 €/tête d’après la Commission européenne en semaine 49 (contre 100 €/tête pour la moyenne UE ou même 54 € pour la cotation française).

Les cotations des jeunes bovins polonais sont remontées de 12 à 16 centimes centimes/kg de carcasse en un mois pour retrouver leur niveau de 2022. En semaine 48, elles se situaient à 4,67 €/kg de carcasse pour le JB O (= /2022 et +9% /2021) et 4,81 €/kg pour le JB R (= /2022 et +10% /2021).

Viandes bovines » Femelles » Europe »

Ralentissement de la baisse saisonnière des cours ?

Dernière révision le

Alors que le rebond saisonnier des abattages de vaches a été plutôt limité en Europe continentale (mais pas en Irlande), les cotations des réformes en Europe ont connu une baisse saisonnière que l’on n’avait plus observée depuis plusieurs années. Celle-ci semble néanmoins ralentir. Malgré une légère détente, la demande reste toujours affectée par la hausse des prix au détail.

ALLEMAGNE : consommation plus limitée malgré un ralentissement tout relatif de l’inflation

En Allemagne, la progression des prix des produits alimentairessur un an connait un ralentissement continu depuis 5 mois consécutifs. Selon l’Office fédéral de la statistique (Destatis), l’indice des prix à la consommation (IPC) s’est établi à +3,2% en novembre 2023 contre +3,8% en octobre 2023. Les prix de l’alimentation restent le moteur de l’inflation. L’inflation alimentaire recule néanmoins : les prix des aliments ont augmenté de +5,5% en novembre 2023 par rapport au même mois de l’année précédente, contre +6,1% en octobre, +7,5% en septembre et +9,0% en août.

Le ralentissement de l’inflation concerne également les prix des produits frais. Ainsi, la progression sur un an de l’indice des prix des produits frais publié par AMI est plus limitée que lors du pic de l’inflation début 2023. En novembre 2023, la hausse des prix sur un an était de +4,0% quand elle était encore de +19,9% en mars dernier.

Parmi les produits frais, il existe cependant des disparités importantes entre les différents produits. L’inflation sur un an concernant les viandes était également hétérogène : de +0,2% pour la viande de volaille à +6,5% pour la viande bovine.

Malgré le ralentissement de l’inflation, les prix restent relativement élevés et pèsent encore sur la consommation des ménages. En cumul sur les dix premiers mois 2023, l’ampleur de la baisse des achats par les ménages de viandes, saucisses et volaille a été limitée (-0,9% /2022). Mais si l’on ne prend en compte que la viande in natura, la baisse a été plus importante (-3,2% /2022). D’après AMI, l’une des principales raisons de la baisse de la demande des ménages est probablement la hausse des prix. On a assisté ainsi à une descente en gamme, les consommateurs préférant acheter notamment de la volaille (+2% /2022 en volume) ou des viandes hachées mélangées (+4%), moins chères.

A l’automne, le rebond saisonnier des abattages de réformes a été plutôt limité. Sur les semaines 45 à 48, les abattages de vaches étaient inférieurs aux deux dernières années (-5% /2022, -11% /2021, mais +8% /2020).

Cette offre restreinte fait face à une demande limitée pour la viande de réforme et plutôt tournée vers la viande de JB en cette période de préparation des fêtes d’après AMI. La cotation de la vache O s’est stabilisée ces dernières semaines. Entre les semaines 45 et 48, elle s’est appréciée de +2 centimes à 3,48 €/kgéc (-1% /2022 et 2021). La demande devrait rester calme dans les prochaines semaines avant un éventuel rebond des cours en début d’année prochaine.

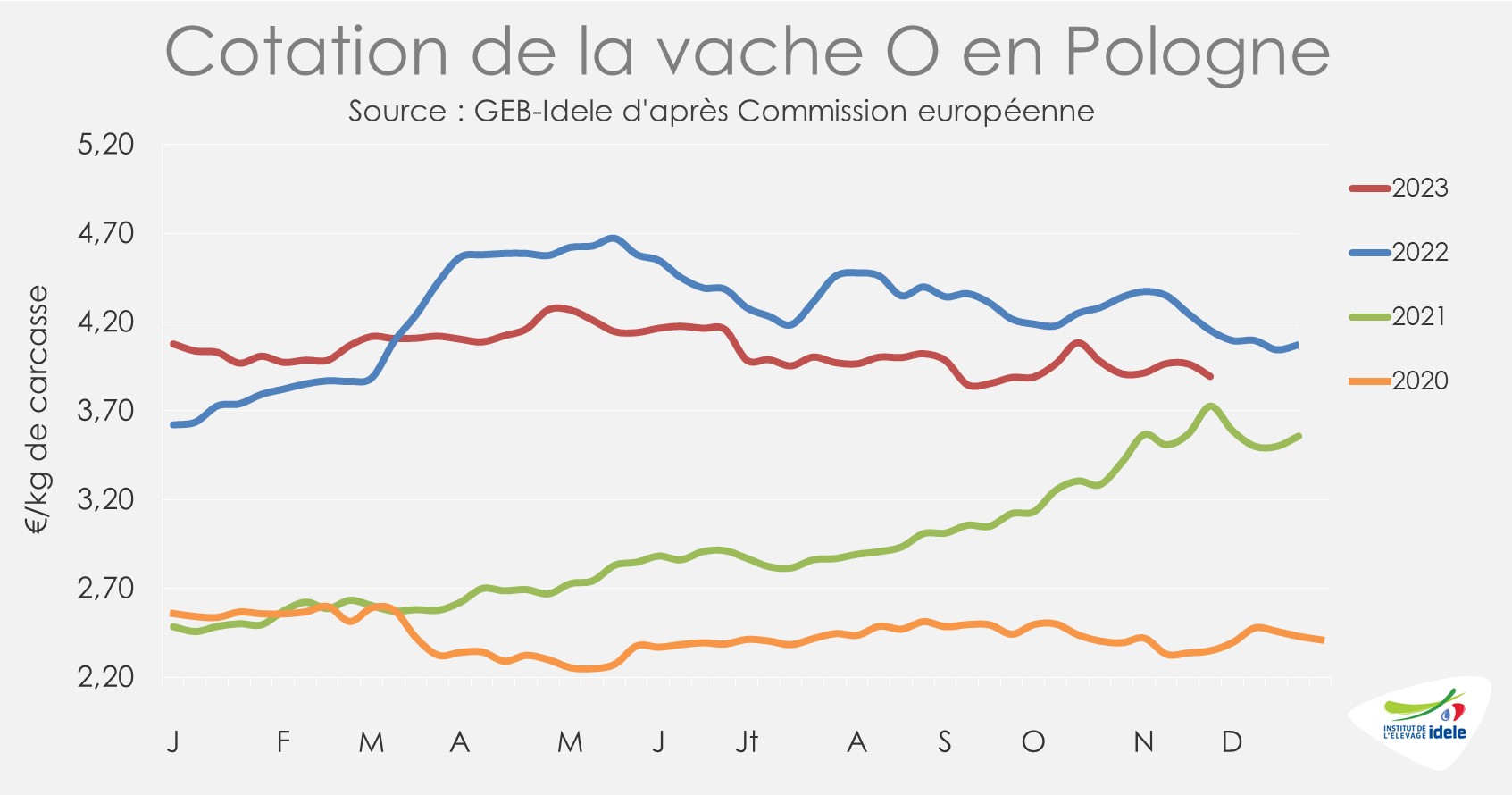

POLOGNE : stabilité relative des cours

En Pologne, les cours des réformes ont pâti du contexte inflationniste et de la demande européenne plus limitée. La cotation de la vache O semble cependant avoir mieux résisté qu’ailleurs en Europe continentale alors que le zloty s’est très légèrement apprécié. En semaine 48, elle s’établissait 3,89 €/kg de carcasse (-6% /2022, mais +4% /2021), en repli d’un centime en un mois. Le cours des réformes polonaises était ainsi équivalent aux cours irlandais ou hollandais mais supérieur au cours allemand (+10%).

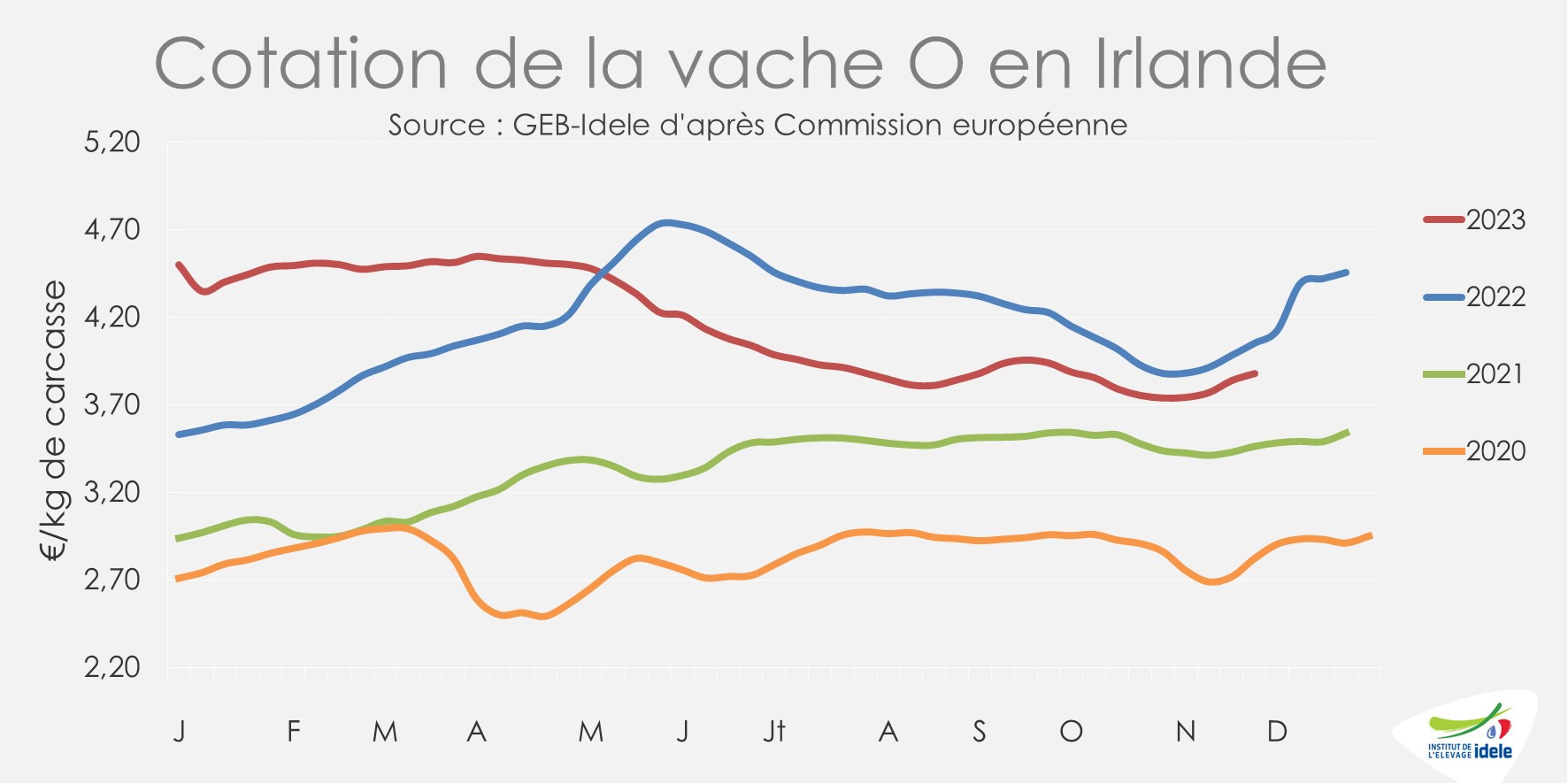

IRLANDE : abattages toujours dynamiques et cours des réformes stabilisés

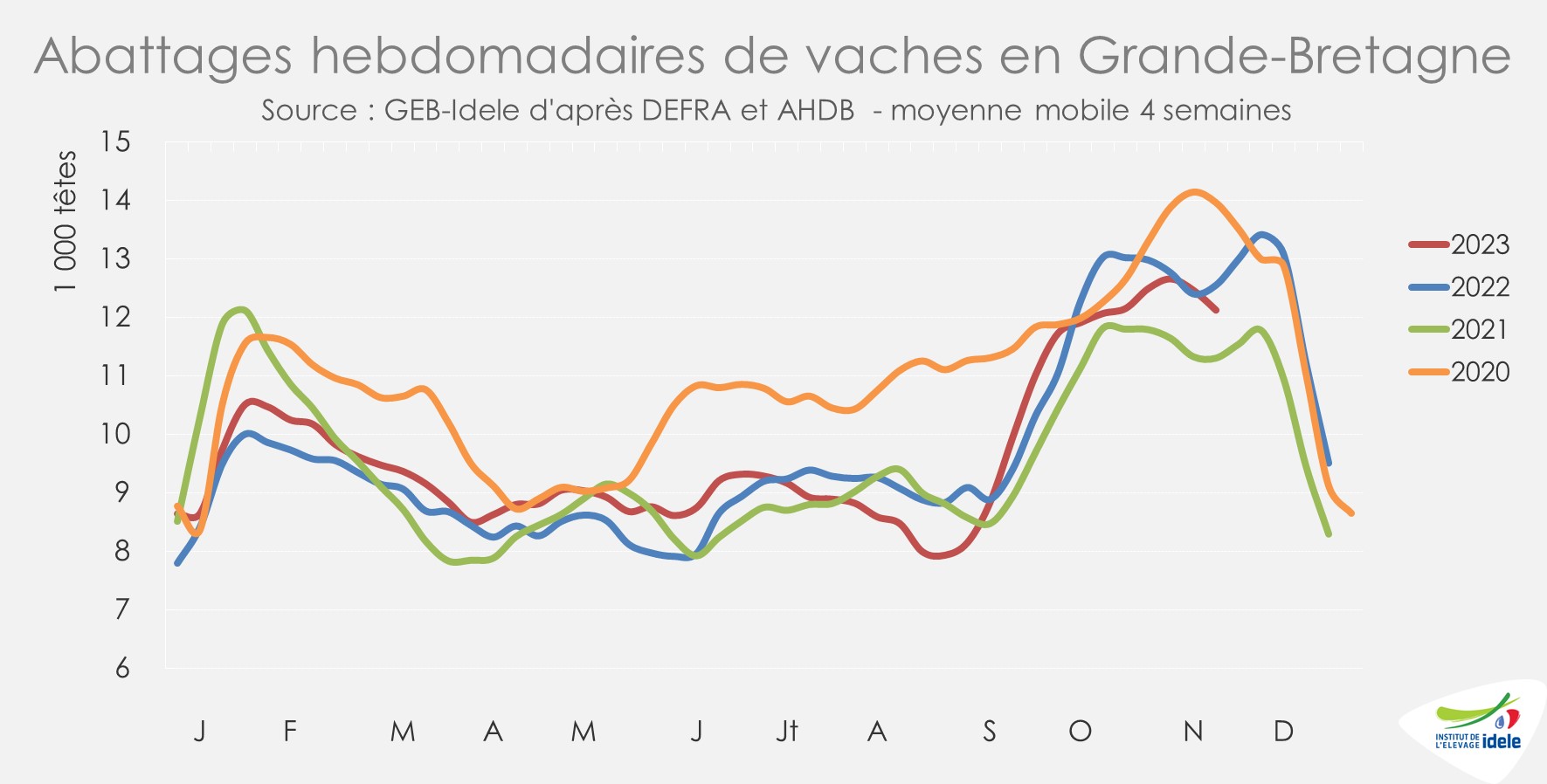

En Irlande, les abattages de réforme ont poursuivi leur rebond saisonnier plutôt marqué depuis début septembre. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches ont été à nouveau soutenus sur les semaines 45 à 48 (+6% /2022 et +33% /2021).

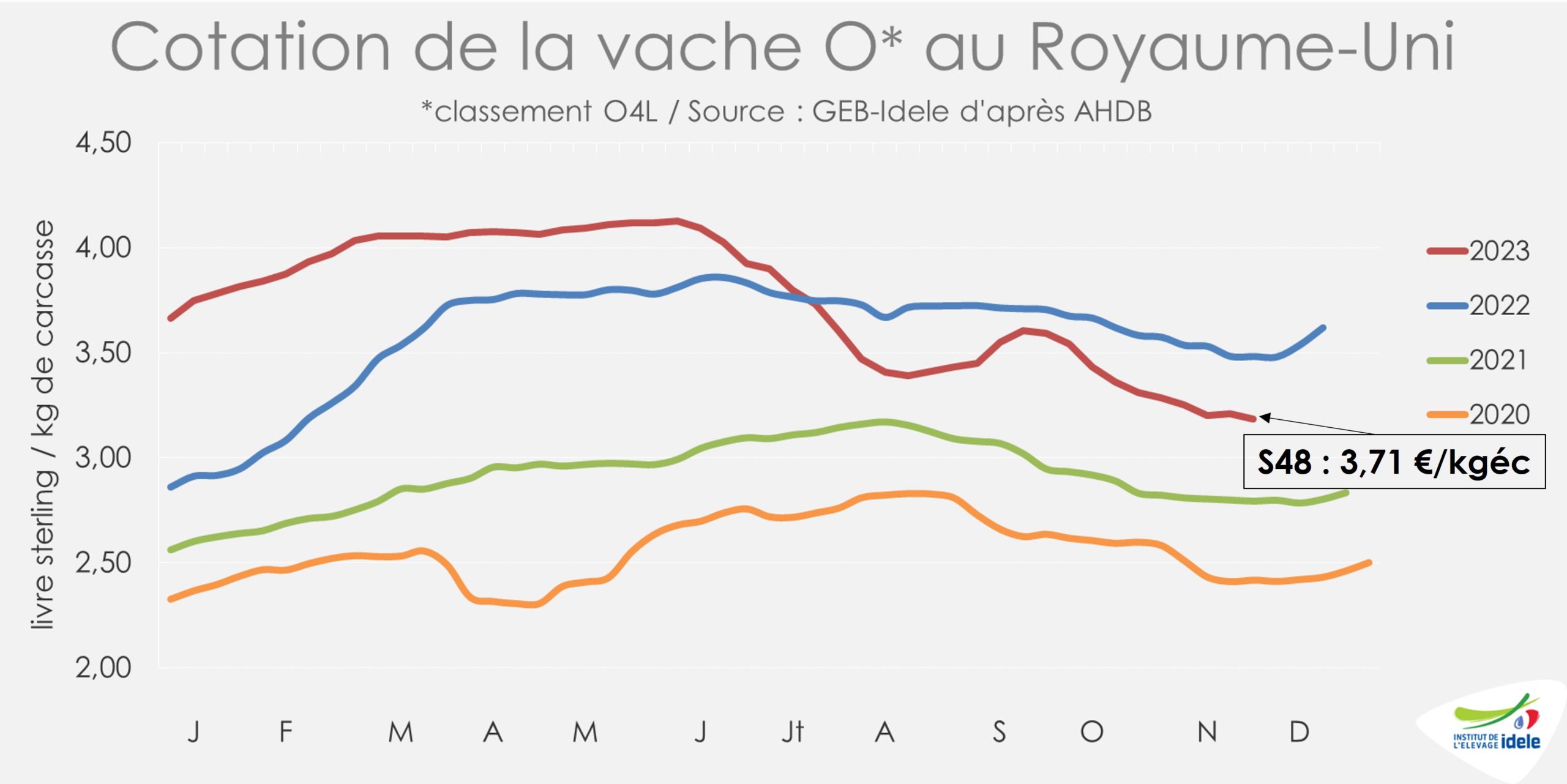

A l’approche des fêtes de Noël, la demande des abattoirs est cependant plutôt portée sur les animaux jeunes (prime cattle) pour fournir les marchés britannique et d’Europe continentale. Si la demande en réforme est plus limitée notamment pour la transformation, les cours des vaches ont connu un léger mieux. En semaine 48, la cotation de la vache O a atteint 3,88 €/kg de carcasse (-4% /2022, mais +12% /2021), soit une hausse de 14 cts € en un mois. Dans le même temps, la cotation du bœuf R a connu une hausse plus marquée (+20 cts €), à 4,88 €/kg (+1% /2022, +13% /2021).

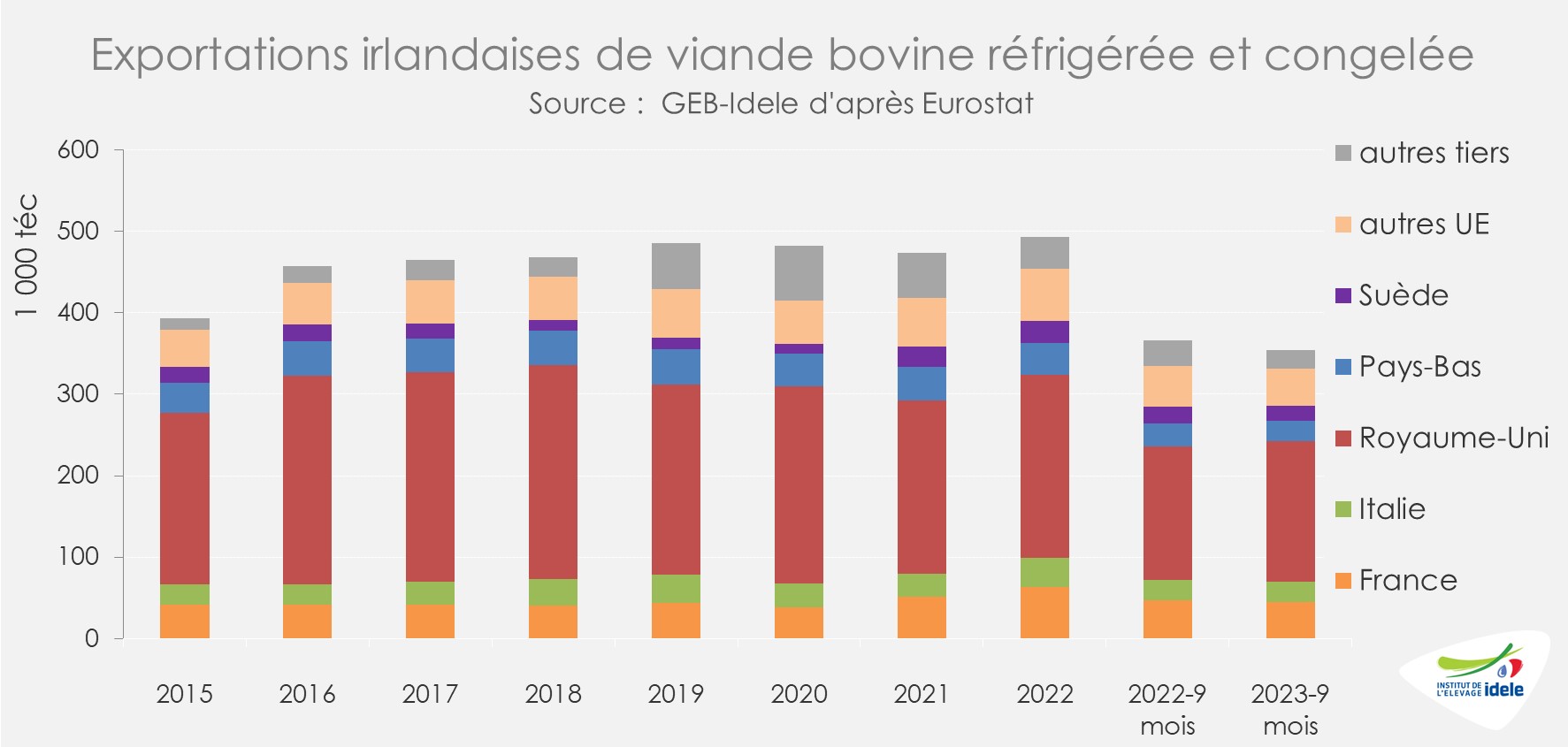

Sur les trois premiers trimestres 2023, les exportations irlandaises de viande bovine réfrigérée et congelée ont été en léger retrait à 354 000 téc (-3% /2022, mais +2% /2021). Elles étaient notamment en baisse vers la France. Cependant, elles étaient en hausse vers le Royaume-Uni, proche du niveau avant pandémie et Brexit (173 000 téc ;+7% /2022 et -1% /2019).

ROYAUME-UNI : stabilisation des abattages et ralentissement de la baisse des cours

Au Royaume-Uni, le rythme des abattages de gros bovins comme de réformes s’est stabilisé et a même ralenti. Entre les semaines 45 à 48, ils étaient en retrait par rapport au niveau de 2022 (-5% /2022 mais +4% /2021 pour le Prime Cattle et 3% /2022 mais +7% /2021 pour les vaches).

Sous pression pendant plusieurs semaines avec la hausse des disponibilités en réformes, le rythme de baisse des cotations a ralenti. La cotation de la vache O a néanmoins perdu 10 pence (-3%) en un mois pour atteindre 3,19 £/kg de carcasse en semaine 48 (-9% /2022 mais +14% /2021), soit 3,71 €/kg.

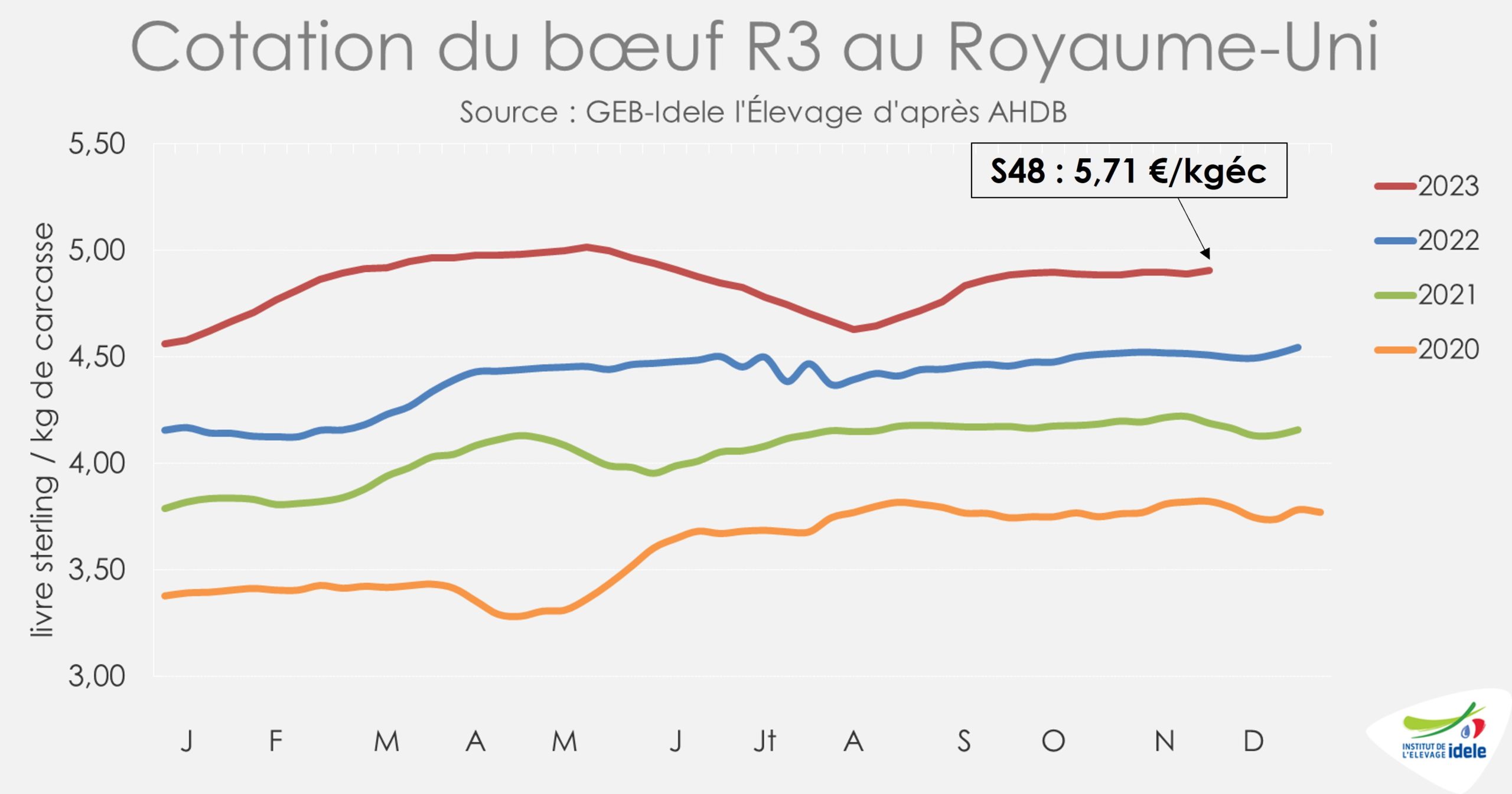

Le marché des animaux plus jeunes (Prime Cattle), plus qualitatifs, est lui soutenu par la demande des abattoirs à la veille des fêtes de fin d’année. En semaine 48, le cours du bœuf R3 était ainsi en légère hausse sur un mois (+2 pence) à 4,91 £/kg (+9% /2022 et +17% /2021) soit 5,71 €/kg.

Viandes bovines » Maigre »

Le marché des broutards s’adapte à la MHE

Dernière révision le

La MHE a joué les troubles fêtes fin septembre, mais depuis l’ensemble de la filière s’est adaptée afin de répondre aux demandes du marché. Les exports vers l’Espagne et l’Italie sont restés dynamiques, permettant de compenser la fermeture des autres marchés, notamment l’Algérie.

Côté cheptel, le creux important de naissances au printemps dernier se ressent dans les effectifs de mâles de 0-12 mois présents en ferme en octobre. La hausse des naissances cet automne est un signal rassurant, mais qui ne permet pas de rattraper la baisse du début d’année.

La zone réglementée MHE s’est étendue

Les marchés des broutards ont été affectés mi-septembre par la détection de cas de MHE sur le territoire français. À la date du 14 décembre, 3 704 foyers avaient été recensés en France dans 20 départements. La zone régulée, définie à partir d’un rayon de 150 km autour des cas confirmés, englobe à présent presque toute la moitié Ouest de la France jusqu’au sud de la Normandie. Depuis la zone régulée, les broutards peuvent être envoyés vers l’Espagne (déjà touchée par la MHE) à condition que les animaux ne présentent aucun signe clinique, vers l’Italie ou vers les zones indemnes françaises, sous réserve de désinsectisation et d’une PCR négative. Ces dispositions permettent de conserver la majorité des opportunités de marchés.

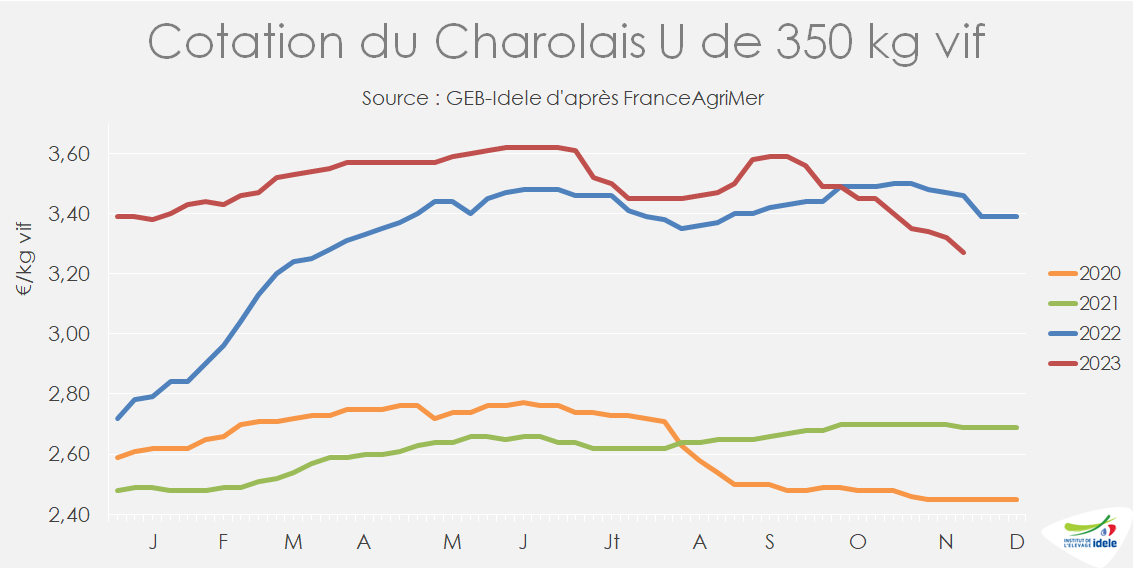

À l’automne, les cotations des broutards charolais ont poursuivi leur baisse. L’adaptation des opérateurs à la MHE est un facteur expliquant cette baisse des cotations des mâles charolais observée cette année, après deux ans de stabilité en fin d’automne. Ainsi, en semaine 49, le Charolais U de 350 kg cotait 3,27 €/kg, en retrait de 13 centimes sur quatre semaines et sous son niveau de 2022 (-5% ou -19 cts /2022), et ce depuis la semaine 42, mais toujours nettement supérieur à 2021 (+22%). Le Charolais U de 450 kg était lui aussi en baisse sur quatre semaines, à 3,25 €/kg, et par rapport à 2022 (-10 cts ou -3% /2022). Il reste toujours au-dessus de son niveau de 2021 (+28%).

Les prix se tenaient mieux pour les autres races et les femelles. Le Limousin E de 350 kg cotait 3,80 €/kg en semaine 49, stable sur quatre semaines et toujours nettement supérieur aux années précédentes (+15 cts ou +4% /2022, +34% /2021). La cotation du mâle croisé R de 300 kg s’établissait à 3,09 €/kg, en baisse de -6 cts sur quatre semaines et légèrement supérieure à celles des années antérieures (+1 ct /2022, +18% /2021). Les cotations des femelles limousines E de 270 kg, stables depuis début août, ont connu une hausse sur la dernière semaine de +5 cts, à 3,35 €/kg. Les Charolaises U de 270 kg cotaient 3,39 €/kg en semaine 49, en hausse de 3 centimes sur quatre semaines et un prix supérieur de 14 centimes à 2022. La tendance était équivalente pour les Charolaises U de 400 kg, dont le prix s’établissait à 3,22 €/kg, soit +4 cts sur quatre semaines et en hausse par rapport à 2022 (+6 cts ou +2% /2022).

Naissances toujours dynamiques en octobre

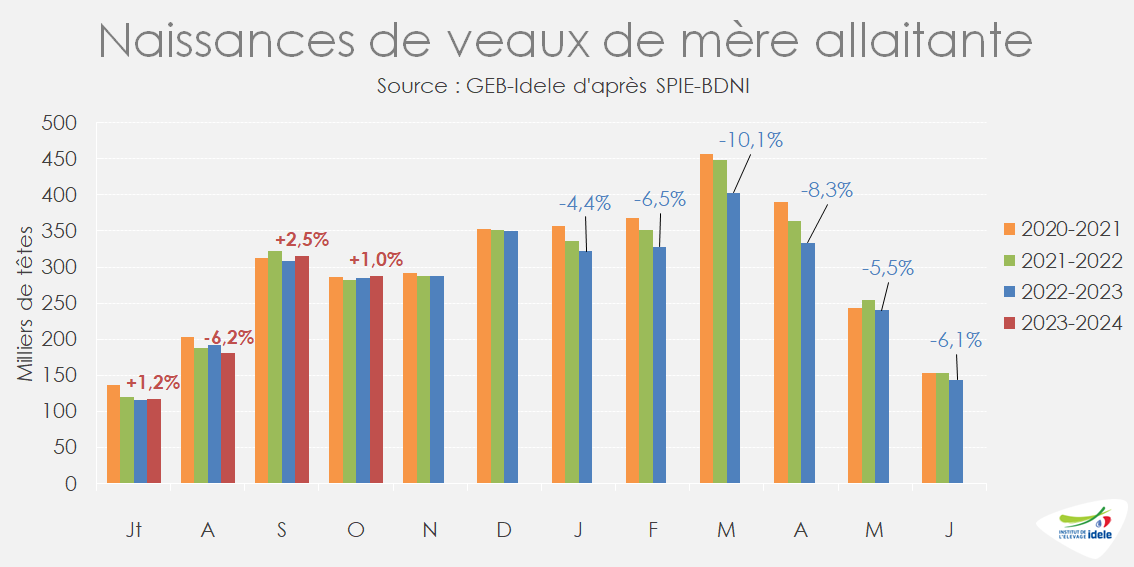

Pour le deuxième mois consécutif, les naissances de mères allaitantes étaient en hausse en octobre, avec 288 000 veaux d’après SPIE-BDNI, soit +2 800 têtes (ou +1%) /2022. Le report des vêlages vers l’automne, déjà constaté l’an passé, pourrait expliquer cette hausse. Cependant, la décapitalisation reste prégnante avec un recul de 136 000 naissances de veaux de mère allaitante en cumul depuis janvier (-4,9% /2022, -7,3% /2021), soit 2 670 000 veaux nés. La baisse des naissances touche tout particulièrement les Charolais (870 000 veaux nés en neuf mois, soit -5,6% /2022), même si toutes les races sont concernées.

Effectifs de mâles en retrait

Les effectifs de mâles allaitants de 0 à 6 mois étaient en retrait de 2%. Ainsi, au 1er novembre, 600 000 mâles allaitants de 0 à 6 mois étaient présents en ferme. Le dynamisme des naissances en septembre et octobre a atténué le recul des effectifs de ces plus jeunes mâles.

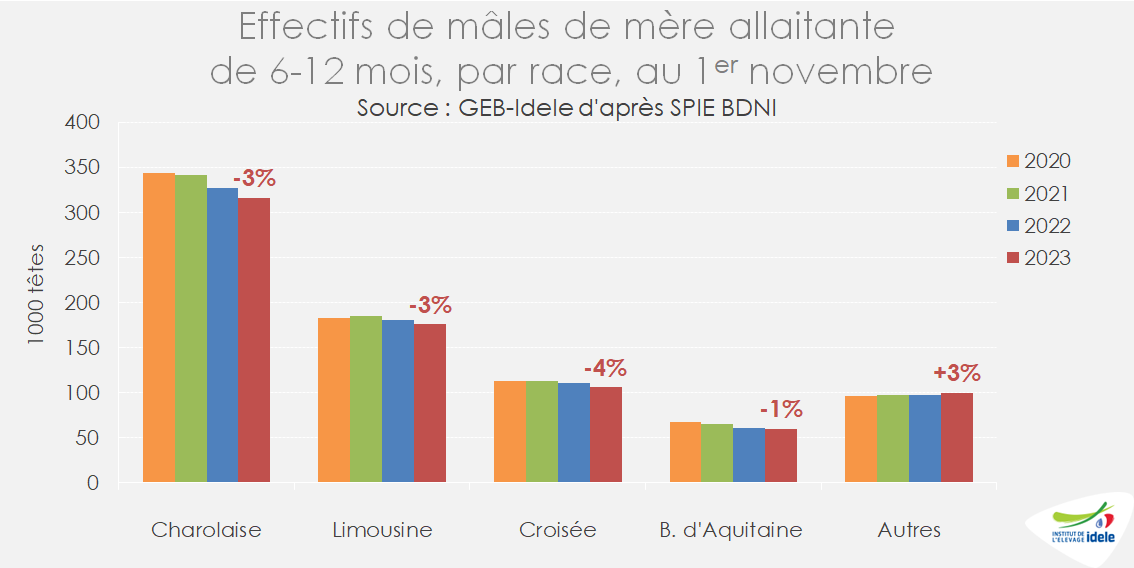

Pour les mâles allaitants de 6 à 12 mois, les effectifs étaient également moindres, de -2% /2022 à 758 000 têtes au 1er novembre, conséquence de la baisse importante des naissances au printemps 2023 ( -10% /2022 en mars et 8,3% en avril).

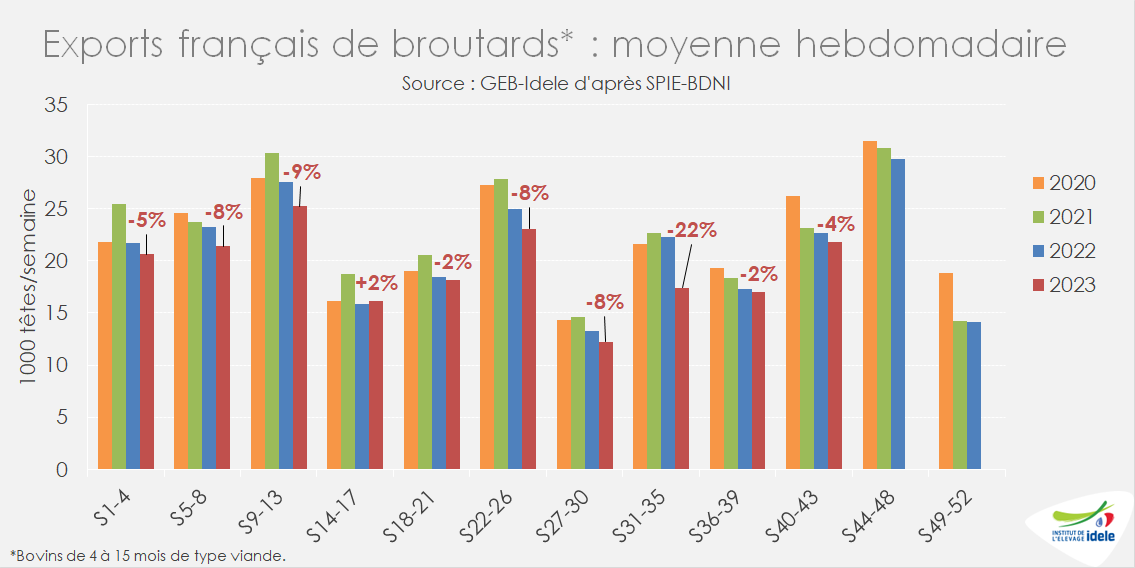

Exports dynamiques vers l’Espagne depuis le début d’année

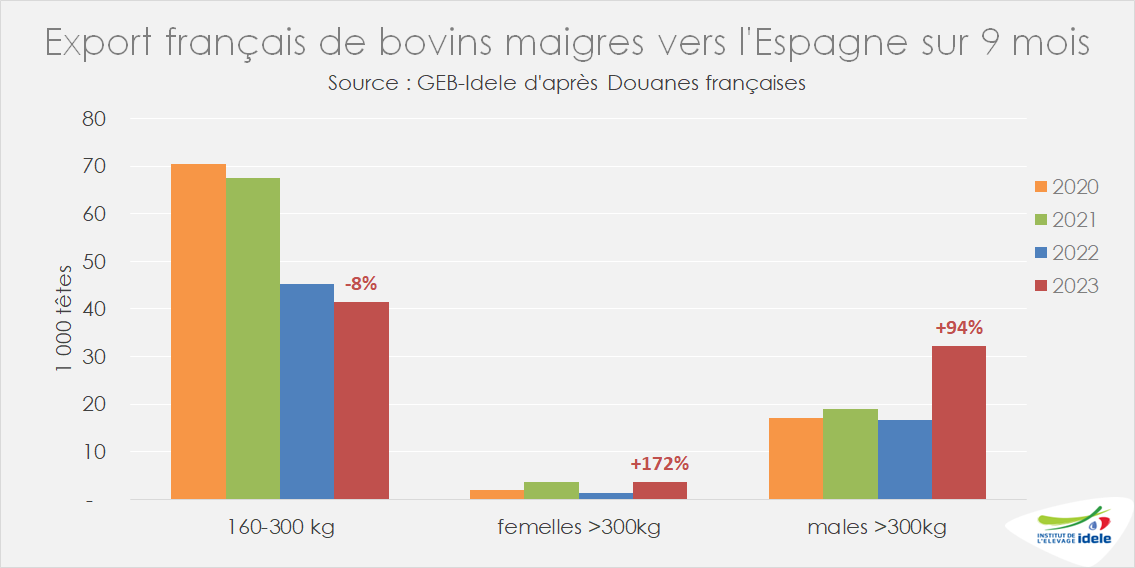

D’après les Douanes, en septembre, les envois vers l’Espagne étaient en légère hausse après le creux d’août, de +2% /2022, à 8 400 têtes. Cette hausse concerne particulièrement les broutards de plus de 300 kg vifs. En cumul sur neuf mois, les exportations de broutards vers l’Espagne affichent une hausse importante, de +22% /2022 à 77 250 têtes, tirée par la demande espagnole pour des broutards lourds (32 250 mâles de plus de 300 kg exportés, soit +94% /2022). Cette augmentation des envois vers l’Espagne en septembre est venue compenser un ralentissement vers l’Italie qui s’approvisionnait exclusivement depuis la zone indemne avant l’accord validé mi-octobre. En septembre, les envois vers l’Italie ont reculé de -8% /2022, à 74 500 têtes, en lien avec la MHE et des sorties alors un peu ralenties des ateliers d’engraissement italiens. En cumul sur neuf mois, 607 000 broutards ont été expédiés vers l’Italie, en recul de -7% /2022 (ou -46 000 têtes). Vers les pays tiers, une partie des vendeurs attendait l’ouverture du marché algérien. Les prix avaient même légèrement augmenté en prévision, de mi-août à mi-septembre. Espoirs vite déçus puisque, d’après les Douanes, seuls 4 000 broutards ont pu être expédiés avant la re-fermeture du marché à la suite de la détection de cas de MHE en France.

En octobre, d’après les données TDM, les envois de broutards vers l’Italie et l’Espagne ont été particulièrement dynamiques : +11% /2022 vers l’Italie et +32% /2022 vers l’Espagne, pour un total de 88 300 têtes. L’augmentation des exportations porte principalement sur des mâles de plus de 300 kg.

Exports en léger recul en octobre

D’après SPIE-BDNI, les exportations de broutards (bovins de type viande âgés de 4 à 15 mois) toutes destinations confondues ont légèrement reculé en octobre (semaines 40 à 43), de -4% 2022 avec 87 000 animaux envoyés, en lien avec l’absence d’envois vers les pays tiers. En cumul sur les 46 premières semaines de l’année (jusqu’au 17 novembre), elles étaient en baisse de -6%, à 883 100 animaux. Ce recul touchait tout particulièrement les broutards charolais, davantage retenus sur le territoire français pour l’engraissement, dont les expéditions ont reculé de -7% /2022 (-20 400 têtes) et même de -18% /2021.

Des exportations toujours dynamiques en novembre selon TRACES

D’après les données TRACES-DGAL (bovins exportés, tous types confondus) les envois de bovins vers les pays européens ont été particulièrement dynamiques depuis la semaine 39 (25 septembre, semaine de fermeture du marché algérien pour cause de MHE). Ainsi, sur novembre et début décembre (semaines 44 à 49), 117 000 bovins ont été exportés vers l’Italie, en légère hausse (+1% /2022 ou +1 000 têtes), mais 10% de moins qu’en 2021, alors exceptionnelles. La demande italienne reste présente avec des sorties de JB plus dynamiques en octobre (lien vers article JB Europe). Les envois vers l’Espagne étaient en nette hausse, +6% /2022, avec 70 000 animaux expédiés entre les semaines 44 et 49.

Viandes bovines » Veaux de boucherie »

La météo automnale dynamise le marché du veau gras

Dernière révision le

L’arrivée tant attendue d’une météo plus fraîche depuis la mi-octobre a permis de re-dynamiser les ventes de viande de veau. L’augmentation saisonnière de la demande en veau permet une hausse des cours. La cotation a augmenté tardivement aux Pays-Bas où les opérateurs semblent tout de même satisfaits des perspectives de vente pour la fin d’année.

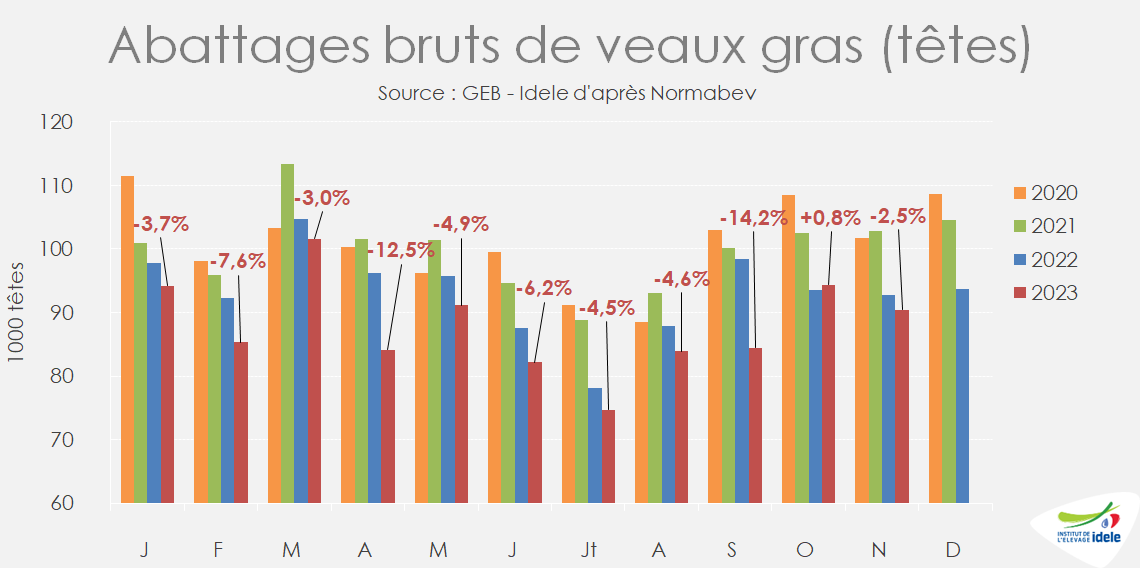

Bonne tenue des abattages de novembre

Les abattages de veaux gras ont été robustes au mois de novembre, grâce à l’arrivée des températures automnales, synonymes de reprise de la consommation de viande de veau. Ils ont reculé plus faiblement que depuis le début de l’année, de -2,5% /2022, à 90 000 têtes. La production abattue en novembre a été stable en tonnage, à 13 000 téc du fait de l’alourdissement des veaux, comme en octobre.

La bonne tenue des abattages d’octobre et novembre ne compense cependant pas le recul de la production constaté cette année. En cumul sur 11 mois, la production française de veau de boucherie s’est élevée à 142 000 téc avec 966 000 veaux abattus, toujours en recul de -6,2% en téc et -5,8% en têtes comparé à 2022.

La météo fraîche est arrivée après le 13 octobre, soit bien plus tard que d’habitude. L’accélération des sorties d’atelier s’est donc faite plus tardivement qu’en 2022 et les veaux abattus en novembre 2023 étaient donc plus âgés. L’âge était de 191,2 jours, soit +4,2 jours /2022 et +4,1 jours /2021. En conséquence, le poids carcasse moyen était plus élevé que l’an passé, à 147,5 kg soit +3,5 kg /2022, mais inférieur à celui de 2021 (-1,4 kg).

Le prix du veau gras poursuit sa hausse automnale

Les cours ont entamé leur hausse saisonnière mi-octobre avec la reprise de la demande en veaux gras. En semaine 49, le veau rosé clair O élevé en atelier, qui s’est apprécié de 20 centimes en quatre semaines, cotait 7,28 €/kg de carcasse, soit légèrement en-dessous de sa valeur 2022 (-2% ou -17 cts), mais nettement au-dessus de celle de 2021 (+13% ou+82 cts).

Le cours du veau rosé clair R élevé en atelier a connu une moindre hausse saisonnière, de +16 centimes en 4 semaines, à 7,48 €/kg éc en semaine 49 (-3% /2022 ou -24 cts, mais +8% /2021 ou +58 cts). L’écart entre le cours du veau R et celui du veau O a été divisé par deux en deux ans, à +20 cts en 2023 (semaine 49). Le veau R, plus haut de gamme et plus cher, subit une pression plus forte sur son prix, provoquée par l’inflation des prix alimentaires.

Pour les veaux sous la mère, la hausse saisonnière, qui avait démarré dès le mois d’août, se poursuit avec 21 cts gagnés en quatre semaines. Le veau rosé clair U élevé au pis valait 9,72 €/kg éc en novembre (moyenne semaines 46 et 49), soit +4% /2022 (+39 cts), mais seulement +12% /2021 (+1,06 €).

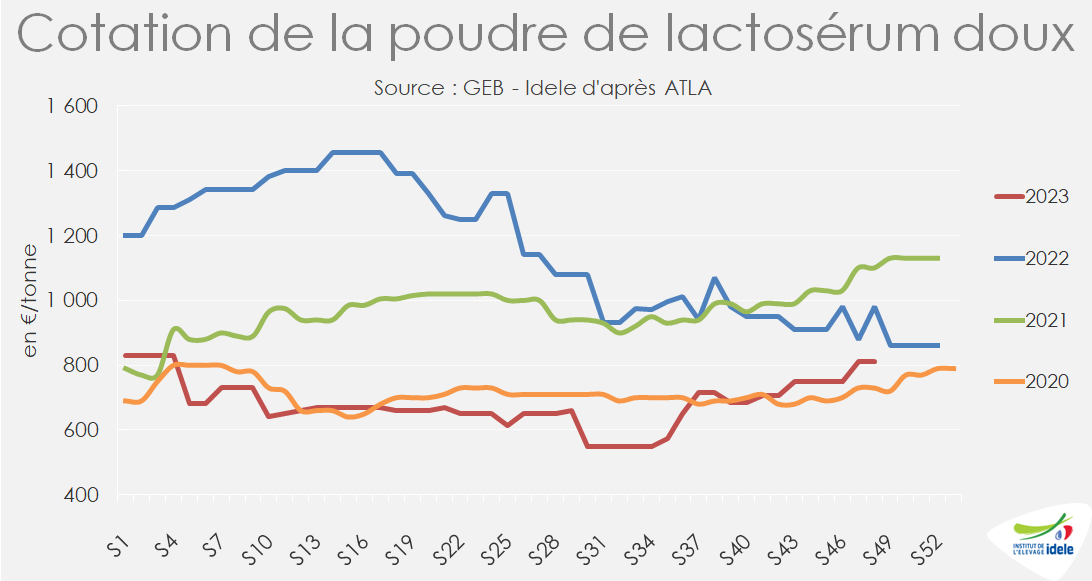

Les composants lactés encore bon marché

Les cours des matières premières lactées ont amorcé une hausse depuis mi-septembre, tout en restant très éloignés des niveaux de 2021. À 810 €/t en semaine 48, la cotation de la poudre de lactosérum doux a augmenté de 60 € en 4 semaines (+8%), et se rapprochait de son niveau de 2022 (-17% /2022, mais +19% /2019 ante-covid). Celle de la poudre de lait écrémé s’est tassée de -3% aux cours des quatre semaines écoulées, et se rapprochait, comme le lactosérum, de son niveau de fin 2022. Le cours de la poudre atteignait 2 630 €/t (-14 % /2022 et seulement +4% /2019).

En octobre, l’Indice des prix d’achat des moyens de production agricoles (IPAMPA) des aliments d’allaitement pour veaux avait diminué de 1% en un mois, comme le mois passé, à 135,5 points (-19% /2022, +5% /2021 et +28% /2019). L’IPAMPA autres aliments pour veaux (partie fibreuse) a diminué deux mois de suite de -2% en un mois, à 137,6 points (-8% /2022, mais encore +17% /2021 et +38% /2019).

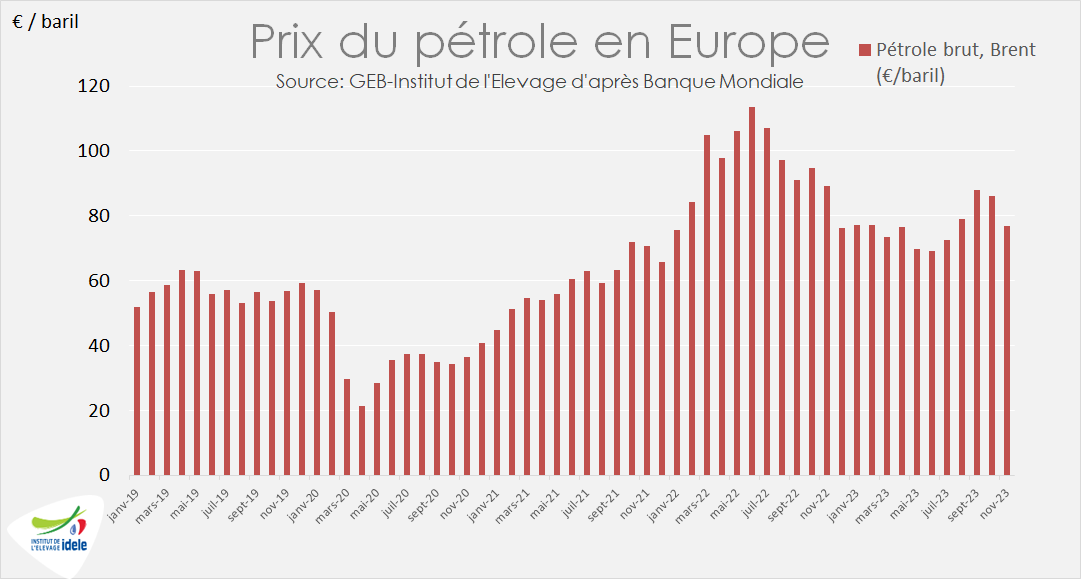

Le prix du baril de Brent de Mer du Nord, dont est issu le propane utilisé en élevage, a reflué de -11% en un mois, atteignant 77 €/baril, tout en restant loin de son niveau modéré de 2019 (57 €). Le cours était orienté à la baisse par les annonces d’un ralentissement économique global fin 2023 et en 2024.

Pays-Bas : une hausse saisonnière tardive

Aux Pays-Bas, le prix du veau gras a enfin entamé sa hausse saisonnière en semaine 46 (mi-novembre). D’après les opérateurs, la demande du marché européen augmente à l’approche des fêtes de fin d’année. À 5,95 €/kg éc en semaine 49, le cours du veau gras pie-noir néerlandais demeure toutefois, comme en France, légèrement inférieur à sa valeur 2022 (-5,6% ; -35 cts), mais supérieur à celle de 2021 (+5,3%).

Les abattages de veaux néerlandais se sont maintenus durant l’été par rapport à leur niveau 2022, grâce à la très bonne saison touristique en Europe, avec 120 000 veaux gras abattus en août (+0,4 % /2022 et surtout +8,5% /2021, alors en sortie de période de confinement). Au 15 décembre, Eurostat n’avait pas encore publié les abattages de veaux néerlandais du mois de septembre.

En cumul sur huit mois, les Pays-Bas ont produit 140 000 téc de viande de veau, en recul de -3,3% /2022 (-4 700 téc) du fait d’un marché européen globalement un peu moins porteur qu’en 2022. avec 920 000 veaux de boucherie abattus (-2,1% /2022 ou -19 000 têtes).

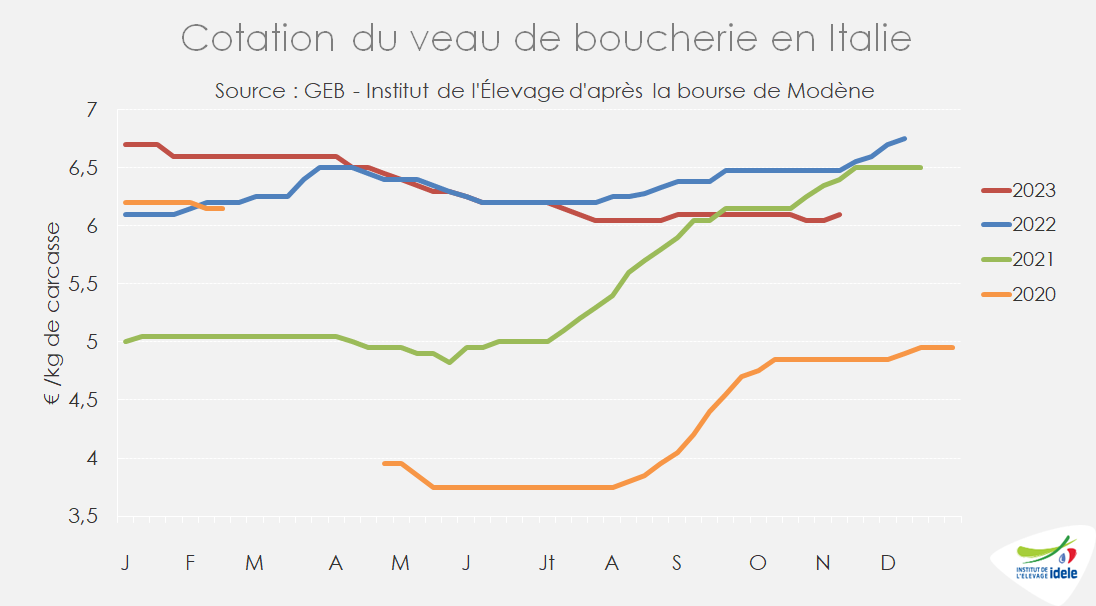

En Italie : Une hausse saisonnière timide

En Italie à Modène, le cours du veau gras pie-noir a amorcé une timide hausse à la veille des fêtes de Noël, de +10 cts durant les quatre dernières semaines. Il cotait 6,20 €/kg de carcasse en semaine 49, soit -8% /2022 (-55 cts) et -5% /2021.

Viandes bovines » Veaux laitiers »

Le prix du jeune veau laitier au plancher

Dernière révision le

Faute de débouchés suffisants en France, les prix des veaux laitiers, plus nombreux à l’automne, sont retombés à leur plus bas niveau à pareille époque. Malgré des naissances ralenties en octobre, les exportations de veaux laitiers sont demeurées dynamiques vers l’Espagne où le cours du veau frison a beaucoup baissé depuis cet été.

Le prix des veaux laitiers tombé au plancher

Cette année, les prix des veaux laitiers sont tombés à de bas niveaux en fin d’année, car la demande française est très maîtrisée en filière veau de boucherie et pour l’engraissement de jeunes bovins. En semaine 49, le veau mâle 45 à 50 kg cotait 54 €/tête (-8,5% ou -5 € /2022 et +2 € /2021) après un sursaut de +3 € en une semaine. La cotation du veau mâle de 50 à 55 kg s’établissait à 76 €/tête, bénéficiant du même sursaut, mais restait basse (-8 € /2022 et +4 € /2021).

Le prix des veaux mâles de type viande (races mixtes, croisés lait-viande et allaitants) était quasiment stable sur les quatre dernières semaines (+1 €). A 221 €/tête, il s’établissait à un niveau bien supérieur aux années précédentes (+36 € ou +20% /2022 ; +76 € /2021).

Les naissances d’octobre en léger recul

Le recul du cheptel laitier s’est ralenti ces derniers mois. Ramené à 3 338 000 vaches laitières au 1er novembre en 2023, il a perdu 65 000 têtes en un an (-1,9% /2022) et surtout 329 000 vaches laitières au cours des cinq dernières années (-9% /2018).

Les naissances de veaux de mère laitière étaient en recul également, à 325 000 têtes en octobre (-2,7% /2022). En cumul sur dix mois, 2 574 000 veaux de mère laitière sont nés en France, soit une nette baisse de 89 000 naissances d’une année sur l’autre (-3,3% /2022).

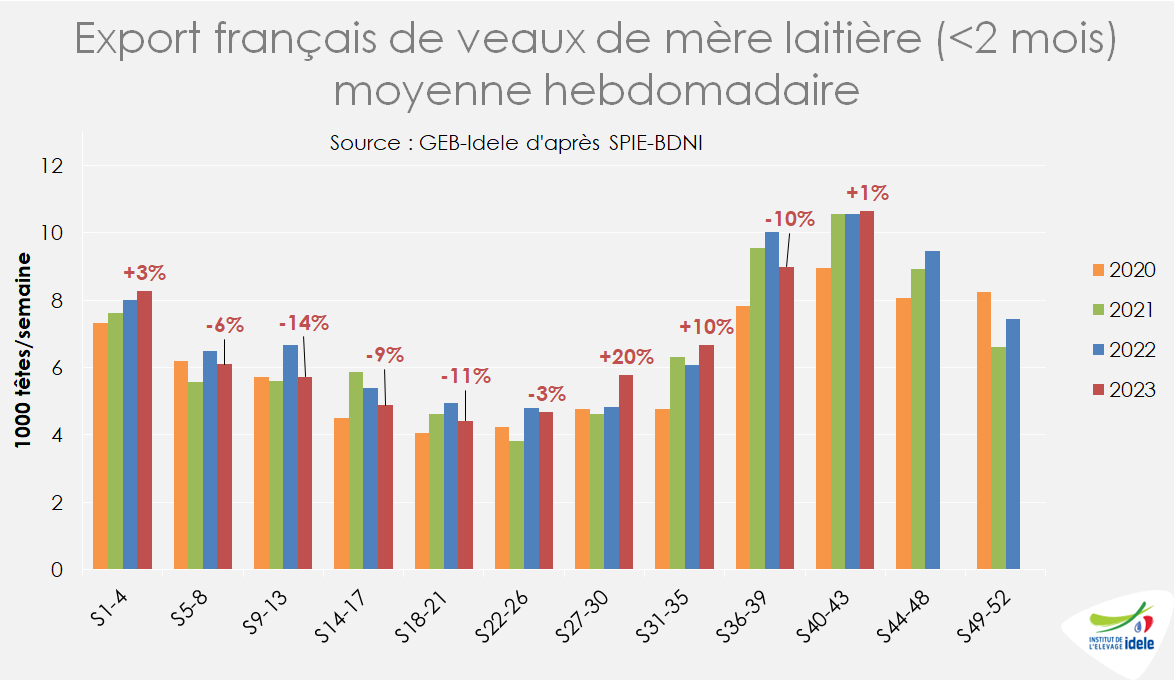

Des exports de veaux laitiers stables en octobre

Les exportations françaises de veaux laitiers ont été rétablies en octobre (semaines 40 à 43) avec 43 000 animaux exportés (+1% /2022), après le recul en septembre, lié à la suspension temporaire (du 21 septembre au 11 octobre) des envois entre la zone réglementée française et l’Espagne. En cumul des semaines 1 à 46 (mi-novembre) 230 000 veaux laitiers ont été exportés, soit une légère baisse de -2% /2022, liée au ralentissement printanier. En effet, à cette époque l’inquiétude des engraisseurs espagnols concernant les limitations de l’irrigation et une baisse des récoltes à venir avaient freiné les achats.

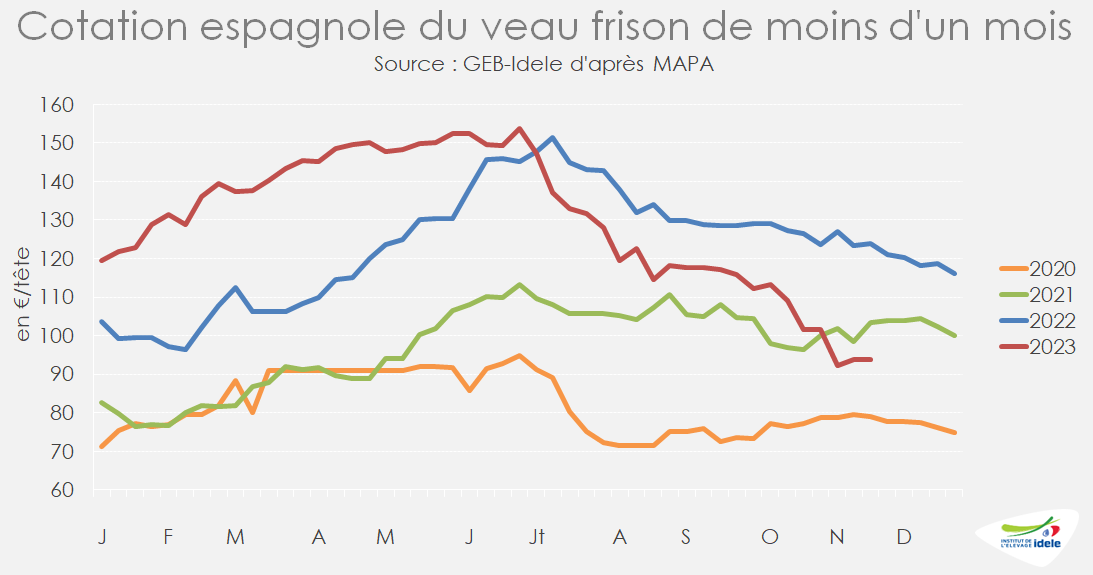

Le prix du veau frison s’est stabilisé en Espagne

En Espagne, les prix des veaux laitiers ont connu une forte baisse saisonnière cet été, sous la pression d’une demande plus faible en viande bovine durant l’été et même l’automne en Espagne et dans l’UE (chaleurs). A l’approche de la période des fêtes, la demande en viande bovine reprend un peu partout en Europe et le prix du veau frison s’est stabilisé, à 94 €/tête en semaine 48 (-24% ou -30 € /2022 et -9% /2021).