Inflation, baisse de production, hausse des importations… 2022 a été une année particulière pour les filières bovines. Les cotations ont connu une hausse significative, tout autant que les charges. Cette situation ne permet pas d’enrayer la décapitalisation. En ce début d’année 2023, la tendance reste la même.

Les cours des gros bovins finis comme maigres sont soutenus par le manque d’offre alors que les charges restent élevées. La situation est similaire en veau de boucherie. Enfin, la production de veaux nourrissons reste très dépendante du marché espagnol.

Viandes bovines » Gros bovins » France »

Entre importations soutenues et consommation stable malgré l’inflation

Dernière révision le

Sur les 10 premiers mois de 2022, les imports de viande bovine ont connu une hausse sensible alors que les disponibilités étaient limitées dans l’Hexagone et que la consommation en RHD affichait de bonnes performances. Sur la même période, la consommation calculée par bilan s’est maintenue, avec une proportion moindre de viande origine France. Les ventes au détail ont progressé en valeur, reflet de la progression de l’inflation, mais pas en volume.

Les importations ont nettement progressé en octobre

En octobre 2022, les importations françaises de viande bovine ont été en hausse marquée sur un an d’après Eurostat. Elles ont atteint 39 000 téc (+34% /2021 et +58% /2020), niveau très supérieur aux importations d’avant pandémie (+35% /2019 et +40% /2018).

En cumul sur les dix premiers mois de 2022, les importations françaises ont fait plus que se redresser depuis l’arrivée de la pandémie de covid-19. Elles ont atteint 308 500 téc (+25% /2021, +33% /2020 mais aussi +11% /2019) d’après les Douanes françaises. Toutes les origines sont concernées par cette hausse à l’exception notable de la Belgique (-14% /2021). Il est à noter cependant que la progression des échanges avec le Royaume-Uni et les Pays-Bas est partiellement liée aux conséquences du Brexit et du retour de procédures douanières. Dans un but de simplification, des importateurs néerlandais font désormais dédouaner les viandes importées depuis les îles britanniques en France avant réexportation vers les Pays-Bas. Une partie des importations depuis les Pays-Bas sont également issue de la stratégie d’approvisionnement d’une enseigne de fast-food : des viandes néerlandaises sont importées puis transformées en France avant d’être réexpédiées. Sur la période, les flux depuis le Royaume-Uni ont ainsi approché les 41 000 téc (x2,2 /2021). Et ceux depuis les Pays-Bas ont atteint 73 500 téc (+17%). Les importations françaises pour l’année 2022 devraient approcher un niveau qui n’avait plus été atteint depuis 2010 (plus d’informations dans l’Annuel Bovins viande à paraître début février).

Côté export, les envois de viande bovine française étaient en repli en octobre dernier à 19 000 téc (-17% /2021 et -5% /2020) alors que le manque de JB commençait à peser. Sur 10 mois, les exportations françaises ont cependant atteint 193 500 téc (+1% /2021, +8% /2020 et +1% /2019).

La consommation par bilan a fait mieux que résister sur les 10 premiers mois de 2022

En octobre 2022, la consommation calculée par bilan a de nouveau progressé d’une année sur l’autre et ce pour le 4ème mois consécutif. Elle a atteint 133 200 téc (+7% /2021 et +4% /2020). En cumul sur les dix mois, elle atteignait 1 256 000 téc (+1% /2021 et = /2020).

Avec des imports en nette hausse et des disponibilités françaises plus limitées, la proportion d’imports dans les disponibilités totales a continué de grimper pour atteindre 29% en octobre 2022. En cumul sur dix mois, les importations ont représenté 26% des disponibilités, niveau très supérieur à l’avant-pandémie (22% en 2019).

Attention toutefois, les effets des éventuelles variations de stocks, importantes à certaines périodes, ne sont pas intégrés dans cette estimation et la lecture mensuelle ne doit pas être sur-interprétée !

Une partie du secteur de la RHD s’est « remise » de la pandémie

Outre le manque de disponibilités en France, la progression des importations de viande bovine est liée au retour de la consommation en RHD, premier lieu de consommation des viandes d’imports dans l’Hexagone. En effet, après les restrictions liées à pandémie de covid-19, certains types de restauration affichent une nette progression de leur activité. En cumul sur les dix premiers mois de 2022, la restauration rapide (+26% /2019), mais aussi la restauration commerciale traditionnelle (+17% /2019) ont réalisé de bonnes performances. Ce n’est pas le cas de la restauration collective (-12%) : les habitudes prises en pleine pandémie comme le télétravail continuent de perdurer. Sur la période, le chiffre d’affaires de l’ensemble de la RHD était en progression (+15% /2019), avec cependant un effet accélérateur lié à l’inflation.

L’inflation alimentaire a continué de progresser en France

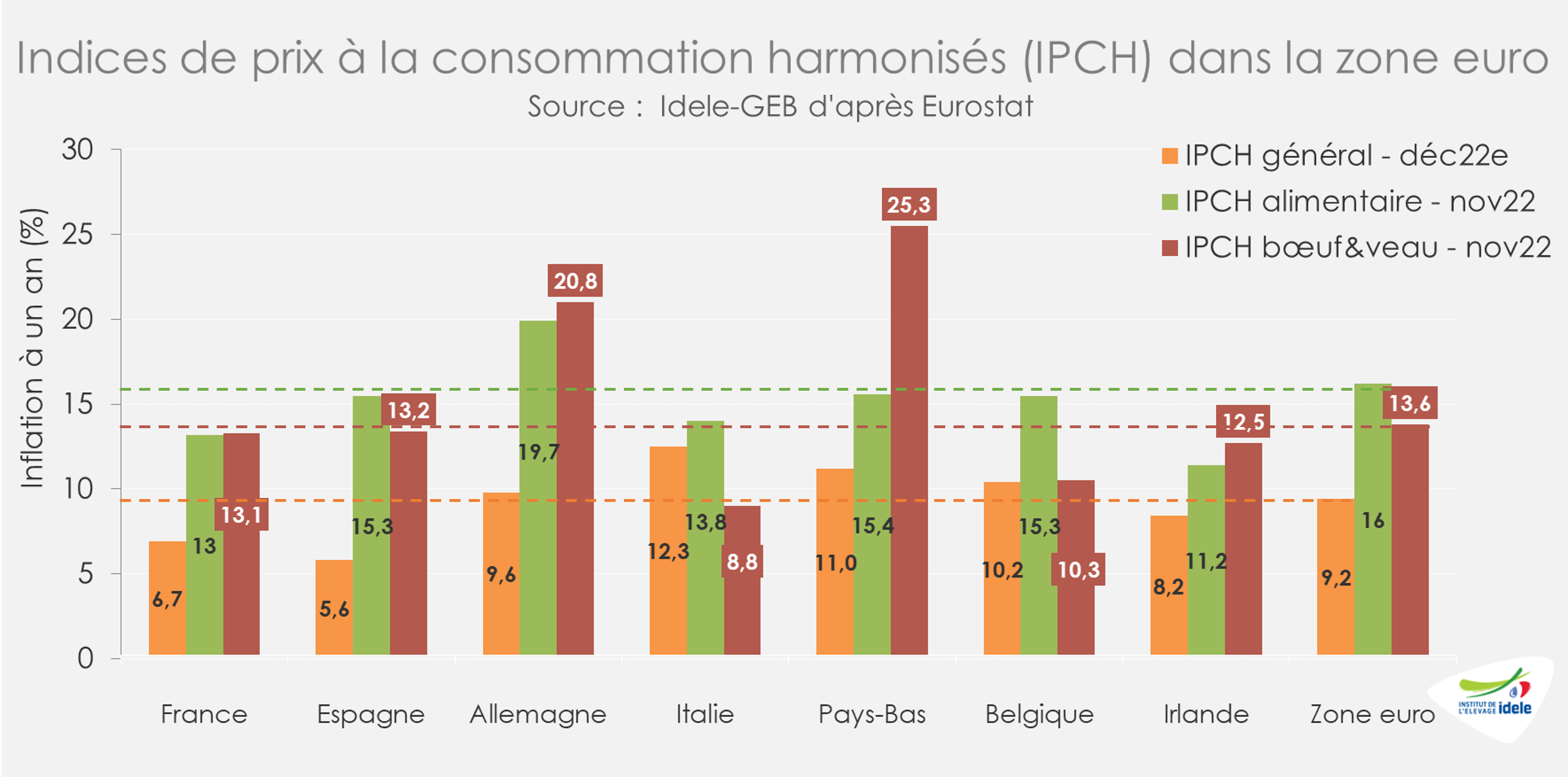

D’après l’INSEE, l’indice général français des prix à la consommation harmonisé (IPCH) avait commencé à refluer en décembre 2022 à +6,7% sur un an (contre +7,1% sur un an en novembre), essentiellement à cause du recul des prix de l’énergie. En revanche, l’inflation sur les produits alimentaires restait soutenue en décembre (+12,9% / 2021). C’était également le cas des viandes de bœuf et de veau (+13,1%).

L’inflation générale en France restait cependant inférieure à la moyenne de la zone euro, elle aussi en repli (+9,2% dans la zone en décembre dernier contre +10% un mois auparavant). La situation était similaire pour l’inflation sur les produits alimentaires en novembre dernier (+13% /2021 en France contre +16,0% dans la zone euro). En revanche, ce n’était pas le cas pour les viandes de bœuf et de veau (+13,1% contre +13,6%).

L’inflation explique la hausse des ventes au détail en valeur

L’inflation continue de jouer sur l’évolution en valeur des ventes des produits de grande consommation et frais libre-service (PGC-FLS). Mais cette progression en valeur est à mettre en parallèle avec un recul des ventes en volume. D’après IRi, si les ventes de PGC-FLS ont progressé en valeur (+4% /2021 en cumul sur les 47 premières semaines de 2022), elles ont reculé en volume (-2%).

L’inflation soutenue joue sur les ventes de viandes hachées qui ont progressé en valeur. Sur les dernières semaines de 2022 (49 à 52), elles seraient rester supérieures au niveau d’avant pandémie que ce soit pour le bœuf haché frais (+16% /2021 et +23% /2019) ou pour le haché surgelé (+33% /2021 et +45% /2019). Mais ce n’est plus le cas en volume. Ainsi, d’après IRi entre septembre et novembre, les ventes au détail de viande bovine hachée fraîche s’étaient contractées de -8% /2021.

Viandes bovines » Gros bovins » France »

Pénurie d’offre, hausse des prix

Dernière révision le

Les gros bovins finis démarrent l’année 2023 à des niveaux de prix inédits, dopés par la pénurie d’offre. Les bovins sont en effet toujours moins nombreux, dans les fermes comme dans les abattoirs. Les charges restent elles-aussi en forte hausse.

Prix des vaches allaitantes : 5,69 €/kg pour la U standard

L’offre restreinte soutient les prix. La vache U standard a démarré l’année à 5,69 €/kg de carcasse (+17% /2022 et +28% /2021) et la vache R standard à 5,28 €/kg (+24% /2021 et +36% /2020).

Depuis juillet, FranceAgriMer publie des cotations SIQO sur un pas de temps mensuel. En décembre, la vache U Label Rouge cotait 6,07 €/kg contre 5,75 € pour la U standard en moyenne sur le même mois. Les cotations des animaux bio sont également disponibles depuis octobre. La vache R bio cotait 5,61 €/kg en décembre, contre 5,38 € pour la R standard. Toutes les cotations sont à retrouver sur le site Visionet de FranceAgriMer.

Prix des vaches laitières en hausse

La baisse saisonnière des cours a été de courte durée pour les vaches laitières. Les prix sont même repartis à la hausse en ce début d’année, gagnant 2 à 3 centimes sur les deux dernières semaines. La vache O a démarré l’année à 4,84 €/kg (+32% /2022 et +60% /2021) et la vache P à 4,62 €/kg (+32% /2022 et +66% /2021).

La hausse des cours se poursuit en jeunes bovins

Le marché européen du jeune bovin est bien orienté en ce début d’année, en particulier en Italie où la baisse des sorties entraine une hausse des cours (voir l’article sur les JB en Europe). Les prix français suivent donc cette tendance à la hausse, d’autant que la baisse globale des disponibilités en gros bovins en France inquiète les abatteurs et les conduit à concéder des hausses de prix.

La cotation du JB U a gagné 3 centimes en deux semaines pour atteindre 5,50 €/kg de carcasse en tout début d’année (+20% /2022 et +44% /2021). Celle du JB R a gagné 1 centime à 5,37 €/kg (+22% /2022 et + 46% /2021) et celle du JB O 2 centimes à 5,01 €/kg (+35% /2022 et +56% /2021).

Des charges en très forte hausse sur un an

Les évolutions des prix des animaux finis sont à mettre en regard de leurs prix de revient qui ont considérablement augmenté du fait de la flambée des prix des matières premières. L’Institut de l’Élevage calcule pour l’Interprofession bovine (INTERBEV) un prix de revient sur une base semestrielle pour chaque catégorie de bovin. Au premier semestre 2022, il était de 5,82 €/kg éc pour la vache de type viande (+72 centimes pour les animaux label rouge) et de 5,64 €/kg éc pour les jeunes bovins de type viande. Ces prix de revient seront encore plus élevés au second semestre étant donnée l’évolution des prix des intrants.

En novembre 2022, l’IPAMPA viande bovine (indice des prix d’achat des moyens de production agricoles, base 100 en 2015) s’établissait à 139,8 points, en léger retrait par rapport à octobre (-0,6%), mais restait en très forte hausse par rapport à novembre 2021 (+16%). L’indice des prix des aliments achetés était en hausse de +27% /2021, celui des énergies et lubrifiants de +32% et celui des engrais et amendements de +38%.

Des abattages en forte baisse

En décembre, les abattages de gros bovins ont totalisé 259 000 têtes selon Normabev, soit une baisse significative par rapport aux années précédentes (-6% /2021 et -7% par rapport à la moyenne 2013-2020). La baisse a atteint -10% /2021 pour les vaches laitières, -4% pour les vaches de type viande, -3% pour les jeunes bovins de type viande, -13% pour les jeunes bovins laitiers et -1% pour les génisses.

Sur l’année entière, 3,02 millions de gros bovins ont été abattus, soit -3,7% /2021. En volume, la production abattue de gros bovins en 2022 se chiffre à 1,197 million de téc, soit -4,1% /2021 ou -51 000 téc.

Les tonnages de femelles laitières se sont réduits de 18 000 téc, ceux de JB laitiers de 6 000 téc de même que ceux de bœufs laitiers. Les abattages de JB viande ont chuté de 14 000 téc, ceux de vaches viande de 9 000 téc et ceux de génisses viande de 1 000 téc. Seuls la production de bœufs de type viande et croisés a progressé modestement (+400 téc ou +2% /2021).

La décapitalisation se poursuit, dans le cheptel laitier comme dans le cheptel allaitant

Le nombre de vaches en France ne cesse de diminuer.

Au 1er décembre, le nombre de vaches allaitantes présentes en France était toujours en net recul, à 3,54 millions de têtes (-3,0% /2021). Le nombre de vaches laitières restait également en baisse significative, à 3,44 millions de têtes (-2,3% /2021). En 6 ans, le cheptel allaitant a perdu 494 000 vaches et le cheptel laitier 343 000 vaches.

Viandes bovines » Jeunes bovins » Europe »

Marché bien orienté

Dernière révision le

En hausse jusqu’à la fin de l’année, les prix des jeunes bovins européens restent soutenus début 2023 par une offre globalement limitée.

ITALIE : offre limitée

En Italie, les sorties de jeunes bovins ont été considérablement limitées cet automne. En effet les engraisseurs avaient réduit les mises en place au printemps en raison des incertitudes sur les effets de la sécheresse et de la guerre en Ukraine.

En novembre, les abattages de jeunes bovins ont fortement chuté d’après l’Anagrafe nazionale zootecnica (BDNI italienne) : -23% /2021 pour les mâles de 12 à 24 mois à 56 000 têtes et -19% pour les femelles à 46 000 têtes. D’après les opérateurs, les sorties sont restées limitées jusqu’à la fin de l’année. Ceci aurait conduit les engraisseurs à garder les animaux quelques jours de plus afin de profiter de la situation de marché favorable.

Les prix des jeunes bovins sont ainsi restés en hausse jusqu’à la fin de l’année, creusant encore l’écart avec les niveaux des années précédentes.

Ils ont démarré l’année 2023 à des niveaux inédits : 3,68 €/kg vif pour le mâle limousin extra de 600-650 kg (+18% /2022), 3,57 €/kg pour le Charolais extra (+17%) et 3,57 €/kg pour le Charolais de première catégorie (+18%). Les cotations des femelles restaient orientées à la hausse en début d’année, à 3,69 €/kg pour le Limousine extra (+18%) et 3,45 €/kg pour la Charolaise (+18% également). Les femelles avaient gagné 6 centimes en un mois, à 3,66 €/kg vif pour la Limousine (+18% /2021) et 3,43 €/kg pour la Charolaise (+17%).

L’indice des prix des moyens de production agricole pour les bovins viande calculé par l’ISMEA (analogue à l’IPAMPA français) a atteint 131,32 points en novembre (+19% /2021). Les deux postes principaux de cet indice composite sont l’achat du broutard (63%) et l’alimentation des animaux (24%).

L’inflation a été un peu moins marquée en décembre que les mois précédents selon Istat (+11,6% /2021 contre +11,9% en novembre). L’indice des prix à la consommation des produits alimentaires est retombé à +13,3% /2021, contre +13,7% en novembre. L’inflation en viande bovine reste bien plus modérée, mais poursuit sa progression (+8,7% /2021 en décembre). Elle reste moindre que pour les autres produits animaux (+18,4% pour la volaille, +9,3% pour le porc, +22,1% pour les œufs et +17,5% pour les fromages).

ALLEMAGNE : prix en hausse

En Allemagne, les prix des jeunes bovins ont continué leur progression sur la première semaine de l’année. L’offre limitée soutient les prix, mais la forte réduction du pouvoir d’achat dans le contexte inflationniste limite aussi la demande.

En semaine 1, les cotations des jeunes bovins restaient en hausse de +11% /2021, à 5,32 €/kg de carcasse pour le JB U, 5,25 €/kg pour le JB R et 4,97 €/kg pour le JB O. L’inflation est retombée à +8,6% en décembre d’après Destatis, enregistrant une deuxième baisse consécutive depuis son pic d’octobre à 10,4%. L’indice de prix de l’énergie était à +24,4% et celui de l’alimentation à +21%. Sur l’année 2022, l’inflation atteint 7,9%, un record inédit depuis la réunification. Le pouvoir d’achat des consommateurs allemands s’en trouve nécessairement impacté. Les abattages de jeunes bovins sont restés très limités en novembre et décembre à l’approche des fêtes : sur les 8 dernières semaines de l’année, ils étaient en baisse par rapport aux années précédentes (-2% /2021 et -4% /2020).

POLOGNE : production en repli

La production polonaise de jeunes bovins recule désormais depuis deux ans, par manque de petits veaux à engraisser, le cheptel laitier polonais se réduisant comme ailleurs dans l’UE. Ce repli fait suite à un long développement de la filière JB en Pologne depuis son adhésion à l’UE en 2004, expansion ayant donné lieu à une baisse continue des exportations polonaises de petits veaux, puis à une hausse des importations de veaux en provenance des pays voisins.

Sur les 11 premiers mois de l’année, les volumes de jeunes bovins mâles et femelles abattus n’ont totalisé que 357 000 téc (-3% /2021 et -6% /2020), dont 277 000 téc de taurillons (-4% /2021 et -9% /2020) et 80 000 téc de génisses (= /2021 et +5% /2021). La part croissante de femelles dans la production témoigne d’une part de la difficulté croissante à trouver des veaux mâles et d’autre part de la mise en place d’une filière génisse pour servir le marché italien, friand de « scottone ».

Les prix des JB ont suivi le mouvement général européen en décembre, à la hausse jusqu’à la fin de l’année.

La cotation du JB R a fini l’année à 4,99 €/kg de carcasse (+14% /2021 et +60% /2020) et celle du JB O à 4,81 €/kg (+13% /2021 et +58% /2020).

ESPAGNE : la hausse de production n’empêche pas celle des prix

En Espagne, la production de jeunes bovins poursuit sa hausse ce qui permet aux exportateurs de profiter de la pénurie d’offre sur les autres marchés européens.

Sur les dix premiers mois de l’année, les abattages de jeunes bovins mâles et femelles ont totalisé 503 000 téc (+3% /2021), dont 167 000 téc de bovins jeunes de 8-12 mois (-3% /2021), 231 000 téc de taurillons (+7% /2021) et 105 000 téc de génisses (+5% /2021).

Certes, la flambée des prix des matières premières inquiète dans un pays où l’engraissement est principalement basé sur des rations sèches, très dépendantes de l’importation de céréales et de tourteaux, et où le coût des aliments achetés représente plus de la moitié du coût de production d’un JB. Mais il semble que jusqu’alors les engraisseurs parviennent à y faire face, en témoigne le maintien des flux de petits veaux français vers l’Espagne.

Les prix des JB restent bien orientés à l’approche des fêtes, tant sur le marché national que dans les circuits de cheville en Italie et en Grèce.

Le JB U espagnol cotait 5,49 €/kgéc en semaine 52 (+22% /2021), le JB R 5,42 (+24% /2021) et le JB O 4,91 €/ (+21% /2021).

L’inflation a nettement ralenti en Espagne en décembre, retombant à +5,7% sur un an, contre +6,8% en novembre et +7,3% en octobre. Le pic avait été atteint en juillet, à +10,8%. Ce ralentissement est dû principalement à la baisse du prix du carburant. L’alimentation, elle, continue de voir ses prix progresser (+1,6% sur un mois).

D’après les dernières données de l’INE, la viande bovine affichait en décembre une hausse de +13,2% par rapport à décembre 2021, contre +13,8% pour le porc, +15,1% pour la volaille, +29,8% pour les œufs, +37,2% pour le lait.

Pour compenser la hausse des prix des produits alimentaires, le gouvernement espagnol a annoncé fin décembre la suppression de la TVA sur les denrées de première nécessité (pain, lait, fromages, fruits et légumes ou céréales), l’abaissement de 10 à 5% de la TVA sur l’huile et les pâtes et une aide de 200 euros par famille dont les revenus sont inférieurs ou égaux à 27 000 euros/an.

Viandes bovines » Femelles » Europe »

Frémissement des cours

Dernière révision le

Après des baisses parfois marquées, les cotations des réformes sont désormais orientées à la hausse chez les principaux producteurs laitiers en Europe, à l’exception de la Pologne et des Pays-Bas où elles se sont néanmoins stabilisées.

ALLEMAGNE : entre abattages limités et inflation

En Allemagne, le rebond saisonnier des abattages de réformes à l’automne s’est vite tari. Il aura été d’ampleur limitée, comme le rythme d’abattage tout au long de 2022. La fin d’année 2022 et le début de 2023 n’ont pas échappé à cette règle avec des niveaux d’abattages limités (= /2021 et -6% /2020 et entre les semaines 49 de 2022 et 1 de 2023).

D’après AMI, cette offre limitée fait face au léger frémissement récent de la demande en viande de réforme qui a orienté les cours à la hausse. Cette progression saisonnière reste timide. En semaine 1 de 2023, la cotation de la vache O atteignait 4,08 €/kgéc (+15% /2022 et +58% /2021).

Après le transfert de consommation au détail en 2021 lié à la pandémie, les ventes au détail de viandes se sont logiquement repliées de près de -9% /2021 en volume sur 11 mois, avec la fin des restrictions autour de la RHD. C’est notamment le cas de la viande bovine (-20%). Mais les différentes découpes de bœuf ont connu des évolutions de consommation diverses. Ainsi, le steak (-26%), le rôti (-21%) ou la viande bovine hachée (-18%) ont subi des baisses marquées quand la consommation de viande bovine pour goulasch a moins reculé (-13%). Les ventes en volume de découpes de porc, et surtout de volaille ont mieux résisté.

Les prix alimentaires connaissent une hausse marquée, à +21% sur un an en décembre 2022, un niveau toujours supérieur à celui de la zone euro (lien article France). Sur l’ensemble de 2022, les produits alimentaires frais ont été affectés par une hausse généralisée des prix (+12% /2021). C’est notamment le cas pour la viande bovine (+13%), à un niveau inférieur cependant à la volaille (+20%), au lait (+26%) ou aux margarine et huiles (+26%).

Après la baisse continue des effectifs depuis 2014, le cheptel de bovins en Allemagne s’est presque stabilisé à 11,0 millions de têtes en 2022 (-0,4% /2021) d’après les deux dernières enquêtes cheptel de novembre. Le nombre de vaches laitières atteignait 3,83 millions de têtes (-0,6 %, /2021) quand celui de vaches allaitantes approchait 610 000 têtes (-0,3%).

POLOGNE : stabilisation des cours des réformes après la baisse ?

En Pologne, les cotations des réformes ont commencé à se stabiliser après plusieurs semaines de baisse. En semaine 52, le cours de la vache O atteignait 4,07 €/kg de carcasse (+14% /2021 et +69% /2020).

Avec des niveaux d’abattages limités en octobre dernier, les abattages totaux de réformes sur les 10 premiers mois de 2022 ont tout de même atteint les 450 000 têtes (= /2021 et +3% /2020), après plusieurs années d’abattages limités (covid-19, scandales sanitaires).

Sur l’ensemble de l’année 2022, la production polonaise aurait cependant diminué pour la 4ème année consécutive en lien avec la production de JB, ce qui aurait entraîné la baisse des volumes exportés (Plus d’informations dans Dossier l’Annuel Bovins Viande à paraître).

IRLANDE : poursuite de la progression des cotations

En Irlande, le rythme d’abattages des réformes est resté élevé fin 2022. D’après l’indicateur hebdomadaire du ministère de l’Agriculture irlandais, les abattages de vaches affichaient une nette reprise sur les semaines 49 à 52 (+19% /2021 et +25% /2020).

Sur l’ensemble de 2022, les abattages dans les établissements irlandais agréés pour l’export ont progressé dans toutes les catégories. C’est notamment le cas pour les réformes (+17% /2021 et +12% /2020).

Après un fléchissement à l’automne face à une offre abondante, les cotations se sont redressées à partir de la mi-novembre notamment grâce à l’export et à la demande pour la viande de transformation. Le cours de la vache O a terminé l’année à 4,46 €/kg de carcasse (+26% /2021 et +51% /2020), un bond de +40 centimes (+10%) en 4 semaines. La tendance est identique pour le bœuf R3 dont la cotation a progressé de +53 centimes sur la même période (+11%) à 5,28 €/kg (+23% /2021 et +40% /2020).

Les exportations irlandaises de viande bovine ont connu une nette progression depuis le début de 2022 avec une offre plus soutenue et des prix plus compétitifs que d’autres origines. En 10 mois, elles ont atteint d’après Eurostat 478 000 téc (+12% /2021 et +8% /2020), un niveau qui devrait aboutir à des exportations record sur l’ensemble de 2022 (plus d’informatons dans l’Annuel Bovins viande à paraître). A noter également l’annonce de la réouverture du marché chinois à la viande bovine irlandaise début janvier après plus de deux ans de fermeture liée à la découverte d’un cas d’ESB atypique en Irlande en mai 2020.

ROYAUME-UNI : progression des cotations en début d’année

Au Royaume-Uni, avec la hausse saisonnière marquée des réformes entre septembre et décembre dernier, les abattages de vaches en 2022 ont atteint un niveau intermédiaire aux deux années précédentes (+2% /2021, -3% /2020 et 2019).

Après une baisse saisonnière, les cours des réformes sont de nouveau orientés à la hausse. La première cotation de la vache O de 2023 atteignait ainsi 3,66 £/kg de carcasse (+29% /2023 et +43% /2021), soit 4,15 €/kg avec une livre en recul par rapport à l’euro. Elle a repris 18 pence en quatre semaines (+5%).

Les cours des animaux plus jeunes (prime cattle) sont également orientées à la hausse. C’est le cas du bœuf R3, à 4,56 £/kg (+10% /2022 et +20% /2021) en semaine 1, soit 5,16 €/kg. Il a progressé de 7 pence en 4 semaines (+1%).

Entre janvier et octobre 2022, les importations britanniques de viandes bovines réfrigérées et congelées se sont élevées à 193 000 tonnes (-1% /2021). Les expéditions depuis l’Allemagne ont triplé, à près de 13 000 tonnes majoritairement sous forme désossée et congelée, faisant du pays le 3ème fournisseur du Royaume-Uni, dépassant les Pays-Bas. Les importations depuis l’Irlande ont reculé à 137 000 tonnes (-10%). L’origine Irlande représentaient encore 71 % des importations britanniques sur les des dix premiers mois de 2022.

En décembre, les cours des broutards sont restés globalement stables à un niveau élevé. Les exportations très dynamiques à destination de l’Algérie en fin d’année pourraient conduire à une année record pour les envois vers ce pays.

Cours élevés et stables

En décembre 2022, les cours des broutards sont restés élevés malgré la hausse saisonnière des disponibilités liées au retour des animaux en bâtiment. En semaine 1, le Charolais U de 350 kg cotait 3,39 €/kg, en légère baisse après le maximum atteint en semaine 46 en 2022 (3,50 €/kg vif). La cotation restait cependant largement supérieure à son niveau de l’année précédente (+25% ou +67 cts /2022, +38% /2021), la hausse de 2022 ayant été plus tardive sur les broutards que sur les animaux finis. Les Charolais U de 450 kg cotaient 3,34 €/kg vif en semaine 1, stable (-1 ct) sur quatre semaines, mais également en hausse par rapport aux années précédentes (+29% ou +76 cts /2022, +50% /2021). Les animaux lourds sont particulièrement demandés, notamment pour les marchés algérien et italien. L’écart de cotation avec les animaux plus légers est donc au plus bas. Ainsi, alors que le Charolais U de 450 kg cotait 14 cts/kg vif de moins que le Charolais U de 350 kg en semaine 1 de 2022, cet écart n’était plus que de 5 cts/kg vif début 2023. Le manque d’offre a accentué la tendance à la réduction des écarts de prix, de manière similaire à ce qui est observé pour les différentes conformations en animaux finis.

La cotation des Limousins E de 350 kg était de 3,65 €/kg vif en semaine 1, stable sur quatre semaines mais également bien supérieure à celle des années précédentes (+29% ou +82 cts /2022, +35% /2021). La situation est similaire pour les Croisés R de 300 kg, qui cotaient 3,08 €/kg vif en semaine 1 (+18% ou +46 cts /2022, +34% /2021).

Les tendances pour les broutards femelles sont les mêmes que pour les mâles. Les Charolaises U de 270 kg cotaient 3,25 €/kg vif en semaine 1 (+21% ou +57 cts /2022, +28% /2021) stables sur quatre semaines après une légère baisse à l’automne 2022. Les Limousines E de 270 kg cotaient 3,30 €/kg vif (+13% ou +38 cts /2022, +16% /2021) stables depuis octobre 2022.

Des naissances allaitantes durablement en baisse

Les naissances de veaux de mère allaitante ont nettement reculé depuis le début de la campagne 2022-2023. Sur cinq mois (juillet-novembre) 1 175 000 veaux de mère allaitante sont nés, soit -23 000 têtes (-1,9%) par rapport à la campagne précédente. En novembre, 284 000 veaux sont nés de mère allaitante, en retrait également par rapport aux années précédentes (-1,1% /2021).

Au 1er décembre 2022, on comptait 3 540 000 vaches allaitantes, 110 000 têtes de moins que l’année précédente, soit un rythme de décapitalisation de -3% sur un an.

Effectifs de veaux mâles en recul

Au 1erdécembre, 626 000 mâles de 0 à 6 mois nés de mère allaitante étaient présents, en recul de -1% (-9 000 têtes) par rapport à une année 2021 déjà touchée par la décapitalisation. Les effectifs de veaux charolais ont moins reculé que les Limousins. Les effectifs de mâles de 6 à 12 mois ont davantage reculé, de -3% /2021, à 734 000 têtes.

Dynamisme exceptionnel du marché algérien en fin d’année

D’après les données SPIE-BDNI, 93 000 broutards ont été exportés en novembre (s44-47) en net recul par rapport à 2021 (-6%). Le manque de disponibilités, le dynamisme de la filière jeunes bovins française, dans un contexte de pénurie de viande, et les prix élevés des animaux ont fortement ralenti les exportations. En cumul jusqu’en semaine 50 (16 décembre) 1 040 000 broutards ont été exportés par la France, en recul de -88 000 (-8%) par rapport à 2021 à la même date.

Les exportations vers les pays tiers ont été très dynamiques en octobre d’après les Douanes, avec 12 500 têtes exportées (+81% /2021) dont 10 500 têtes vers l’Algérie (+85% ou +4 500 têtes /2021). Sur les dix premiers mois de 2022, 53 500 broutards ont été exportés vers les pays tiers (-7% /2021), dont 46 500 vers l’Algérie (+18% /2021). La demande algérienne devrait rester élevée début 2023 en prévision du ramadan en mars et avril.

Vers l’Espagne, les exportations de broutards s’élevaient en octobre 2022 à 7 707 têtes d’après les Douanes, en recul de -3% par rapport à l’année précédente, alors même que l’obligation de vaccination des broutards contre la FCO était alors déjà en vigueur. Sur dix mois, 70 000 broutards sont partis vers l’Espagne, soit 28 000 de moins que sur les dix premiers mois de 2021. Le recul touche plus particulièrement les broutards de 160 à 300 kg, avec 49 500 têtes exportées (-32% ou -23 500 têtes /2021). Vers l’Italie, 715 000 broutards ont été exportés entre janvier et octobre 2022, en recul de 32 500 têtes (-4% /2021), du fait du manque de disponibilités et des sorties peu dynamiques en fin d’année.

D’après les données TRACES, en décembre (semaines 48 à 52), 80 000 bovins ont été expédiés vers l’Italie (-5% /2021) et 47 000 vers l’Espagne (-7% /2021). Sur les 52 semaines de 2022, toujoursd’après TRACES, 941 000 bovins ont été exportés, soit une baisse de -52 000 têtes (-5% /2021) tous bovins confondus.

Viandes bovines » Veaux de boucherie »

Marché fluide en Europe faute d’offre

Dernière révision le

En décembre, les cotations des veaux sont restées relativement stables dans un contexte européen de manque d’offre. La production abattue recule nettement en France, mais se maintient aux Pays-Bas. Les coûts de production sont stables (aliment fibreux) ou en légère diminution (aliment lacté, gaz), suivant la tendance amorcée en fin d’été.

Cotation stable fin 2022 début 2023

En semaine 1 de 2023, le veau rosé clair O élevé en atelier cotait 7,46 €/kg éc, en nette progression par rapport à l’année dernière (+14% ou + 93 cts /2021), mais presque stable (+1 ct) sur quatre semaines. La progression est similaire pour le veau rosé clair R élevé en atelier, qui atteignait 7,79 €/kg éc (+12% ou +84 cts /2021) en semaine 1. L’évolution des cours du veau sous la mère reste moins forte que celle des veaux élevés en atelier. Ainsi, le veau U élevé sous la mère atteignait 9,36 €/kg éc en semaine 1 (+6,5% ou + 57 cts /2021).

À 6,73 €/kg de carcasse en 2022, la cotation annuelle moyenne du veau rosé clair O élevé en atelier a atteint un niveau historique, en nette hausse de +17% /2021 (+97 cts) et +28% /2020 (+1,46 €). Toutefois cette appréciation va de pair avec de fortes hausses des coûts de production. En même temps, la réorganisation de certaines entreprises de la filière a entraîné une offre réduite en veaux gras, ce qui a soutenu la cotation toute l’année. Mi-août, avec la rentrée, la demande a réaugmenté et les cours ont grimpé vivement.

Les prix des animaux de conformation supérieure, commercialisés en boucherie et GMS, ont suivi une évolution plus modeste, les hausses de prix ayant été plus difficiles à passer sur ces produits haut-de-gamme dans le contexte de l’inflation. À 7,11 €/kg éc en moyenne annuelle, cours du veau d’atelier rosé clair R a enregistré une hausse plus modérée, de +12% /2021 (+75 cts). Enfin le veau élevé au pis, rosé clair U, s’est très peu apprécié de +2% /2021 à 8,69 €/kg éc, ce qui a incité certains éleveurs à vendre certains veaux en broutards du fait du dynamisme de ce marché.

Abattages en recul faute de veaux engraissés

En décembre, les abattages de veaux gras ont baissé de -10% / 2021, à 94 000 têtes. Cette situation découle des mises en place réduites début 2022 du fait de la forte inflation des coûts alimentaires et énergétiques, suite notamment à la guerre en Ukraine, et du recul des naissances de veaux mâles laitiers. Ainsi, seuls 1 120 000 veaux gras ont été abattus en 2022, soit 80 000 têtes de moins qu’en 2021 (-6,7%).

Poids carcasse en recul du fait de la fluidité du marché

Les poids carcasse ont fortement reculé en décembre 2022, à 141 kg éc (-3,4% ou -5 kg éc /2021, mais -1,2% /2020). Fin 2021, les abatteurs avaient cherché à alourdir les carcasses pour écraser leurs charges fixes d’abattage. Un an après, la fluidité du marché prime, avec une offre en veaux gras restreinte par rapport à la demande toujours bien présente après la réorganisation de la filière. Les sorties des veaux gras ont donc été anticipées, entraînant un recul des poids carcasse.

En 2022, le poids moyen des veaux de boucherie a reculé de-1,6 kg /2021, à 147 kg de carcasse, mettant fin à de nombreuses années d’alourdissement. Tous les types de veaux ont été allégés : veaux laitiers (-2 kg /2021 à 140 kg), veaux allaitants et croisés (-1 kg chacun /2021) à respectivement 160 kg et 151 kg. Pourtant l’âge à l’abattage est resté inchangé en moyenne à 187 jours.

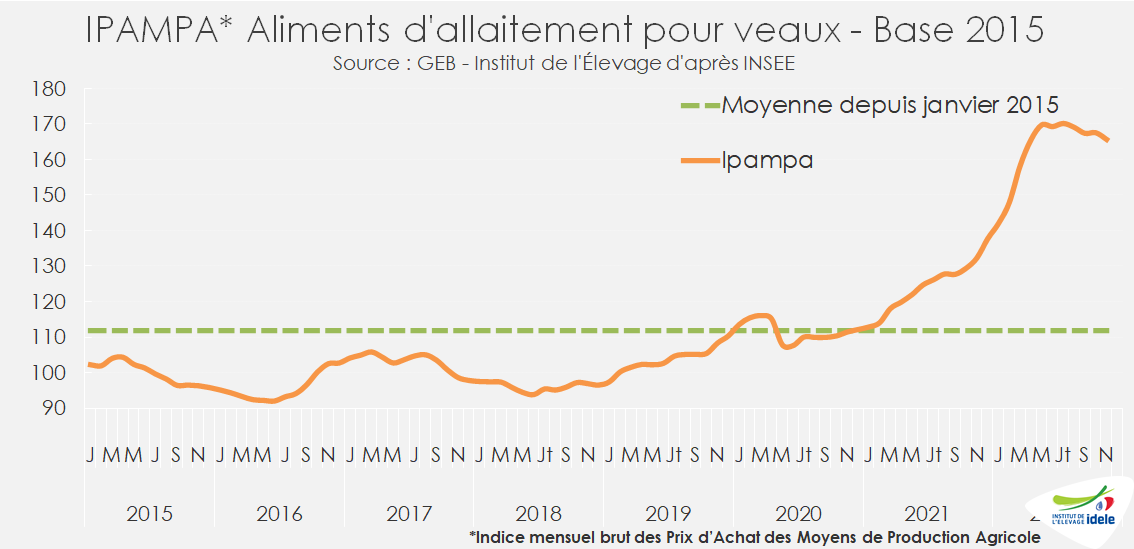

Baisse des coûts des aliments lactés fin 2022

En novembre, l’IMPAMPA aliments d’allaitement pour veaux s’établissait à 165,6 points, en nette progression par rapport aux années précédentes (+25% /2021 et +49% /2020). En revanche, il a connu un léger repli (-4,5 pts) par rapport au niveau record atteint en juillet, sous l’effet de la baisse des cours des poudres de lait et de lactosérum. En revanche, l’IMPAMPA des aliments fibreux pour veaux a continué d’augmenter, atteignant 151,6 points en novembre 2022 (+27% /2021 et +46% /2020).

Depuis l’été, le cours du Brent de Mer du Nord, dont le propane utilisé dans les ateliers de veaux est un coproduit, est en léger repli (-11% sur un mois), mais reste largement supérieur aux années précédentes (+9% /2021 et +62% /2020). Le gaz naturel a suivi une tendance similaire : stable sur un mois, mais en repli de -5% sur un an.

Aux Pays-Bas, production stable avec des veaux moins lourds

En octobre, les abattages de veaux aux Pays-Bas étaient quasi stables à 114 000 têtes (+0,2% /2021) . En revanche, la production abattue a légèrement reculé, de -2,6% /2021 à 18 000 téc, signe d’une grande fluidité du marché. Sur les dix premiers mois de 2022, les abattages de veaux gras néerlandais ont été portés par le dynamisme de la RHD européenne après deux années d’activité perturbée par le covid-19. Ainsi, les effectifs abattus ont progressé (+3,9% /2021) ta production abattue est demeurée stable (182 000 téc), traduisant là aussi l’allégement des carcasses dû à la fluidité du marché.

Viandes bovines » Veaux nourrissons »

Des exports toujours dynamiques vers l’Espagne

Dernière révision le

La cherté des aliments n’émousse pas le dynamisme des engraisseurs de JB espagnols toujours stimulés par la forte demande en viande bovine en Europe. Sur l’année 2022, ils sont encore accru leurs achats de veaux français dont les effectifs exportés s vers l’Espagne ont encore progressé et atteint un très haut niveau.

Cotation stable du veau mâle de 45-50kg

En semaine 1 à 59 €/tête, le veau mâle laitier de 45-50 kg cotait à un niveau faible, mais légèrement supérieur aux deux années précédentes (+ 9 €/2022 et + 7 €/2021). Sur l’année 2022, la cotation moyenne du veau mâle laitier de 45-50 kg s’établit à 75 €/tête (+21% /2021, un niveau qui reste faible), celle du 50-55 kg, destiné souvent à l’Espagne, était de 99 €/tête.

Naissances de veaux de mère laitière en plus faible recul en novembre

En novembre, les naissances de veaux de mère laitière ont reculé moins fort que depuis le début de campagne, avec 310 000 veaux nés (-1,3% /2021, mais -3,1% /2020). En cumul depuis le début de la campagne de naissance en juillet 2022, 1 823 000 veaux sont nés, soit -4% /2021-2022 (-76 000 têtes) du fait du recul des entrées de génisses laitières dans les troupeaux en septembre.

Exports de veaux laitiers dynamiques tout au long de l’année

Les exportations de jeunes veaux laitiers ont atteint 305 000 têtes entre janvier et octobre d’après les Douanes (+6% ou 18 000 /2021 et +14% /2022). D’après SPIE-BDNI, elles auraient augmenté de +4% en novembre (semaines 44-47) par rapport à 2021, à 9 000 veaux par semaine en moyenne.

Le dynamisme des achats de veaux par les engraisseurs de JB espagnols, motivés par la forte demande en viande sur le marché européen, soutient les prix. La cotation du veau frison de moins d’un mois a augmenté plus vite en Espagne qu’en France, à 119 €/tête en semaine 1 (+25% /2022). En moyenne annuelle sur 2022, elle s’établit à 123 €/tête en 2022 (+26% /2021).