Malgré des effectifs contenus, les hausses de cotations observées habituellement en cette saison ont été globalement modérées et semblent désormais plafonner en Allemagne comme en Italie. Si les statistiques ne montrent pas encore d’effet très marqué de la crise turque sur le JB polonais, la filière espagnole est désormais touchée.

Allemagne : renationalisation du marché

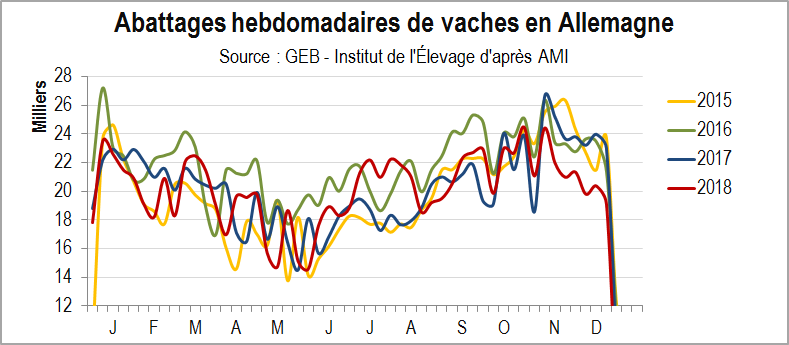

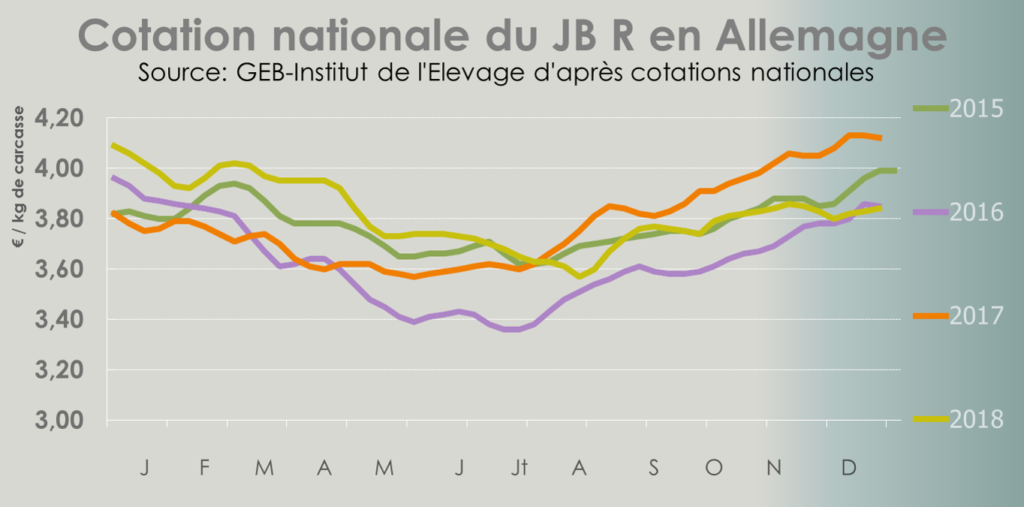

En Allemagne, la hausse saisonnière des prix des jeunes bovins continue de marquer le pas depuis maintenant la mi-septembre. Si la cotation du JB R s’est appréciée d’un centime sur les quatre dernières semaines, elle n’atteint que 3,83 €/kg de carcasse début janvier, un niveau bien inférieur au cours pratiqué un an auparavant (-6% /2018 ; =/2017). Même s’ils sont désormais en retrait, les abattages massifs de vaches laitières allemandes ne sont certainement pas étrangers à ce phénomène.

Même constat pour les autres JB allemands qui n’ont pris qu’un centime en quatre semaines, qu’ils soient plus ou moins conformés. Le cours du JB U peine à atteindre 3,91 €/kg de carcasse à la première cotation de 2019 (-6% /2018 ; +1% /2017). La cotation du JB O s’établit à 3,50 €/kg (-6% /2018 ; +1% /2017).

Sur les quatre dernières semaines de l’année 2018, les abattages allemands de jeunes bovins étaient en léger recul (-1% /2017). Sur la totalité de l’année 2018, le retrait est plus marqué (-3% /2017 ; -2% /2016). Et les stocks se réduisent. D’après l’enquête cheptel de novembre 2018, les effectifs de mâles de 1 à 2 ans atteignaient 921 000 têtes, soit près de 11 800 têtes de moins que lors de l’enquête de l’année précédente (-1,3% /2017).

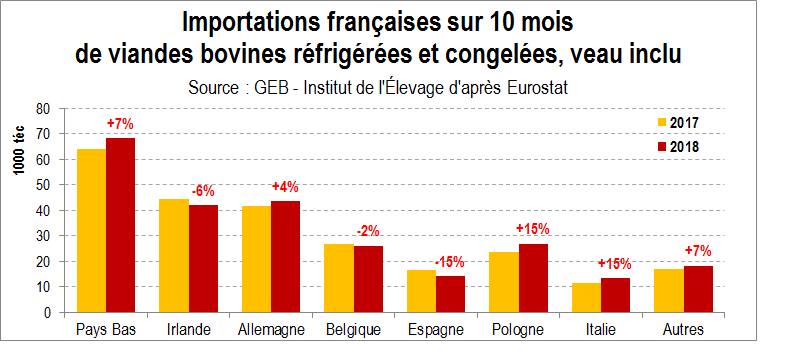

Côté commerce extérieur, la diminution des échanges de viande bovine réfrigérée et congelée, tant à l’importation qu’à l’exportation, semble confirmer le phénomène de renationalisation du marché allemand observé maintenant depuis plusieurs mois. Après deux années où les volumes échangés étaient plutôt importants, les exportations cumulées sur les 9 premiers mois de 2018 ont reculé (-8% /2017 à 226 600 téc), comme les importations (-6% à 297 900 téc). Les viandes polonaises (-13% /2017) sont les plus sensiblement concernées par ce phénomène. A contrario, face aux disponibilités accrues de viande bovine en Amérique du Sud, les importations allemandes de viande bovine provenant d’Argentine et du Brésil ont progressé (25 100 téc à eux deux ; soit +18% /2017).

Italie : la progression saisonnière des cours a vite plafonné

En Italie, les cours peinent à profiter de la hausse saisonnière. La cotation du JB charolais de 700-750 kg à Modène atteint péniblement 2,64 €/kg vif début 2019 (semaine 1), soit une progression d’un centime sur les quatre dernières semaines, mais 11 centimes de moins qu’à pareille époque en 2018 (-4%). Constat plus nuancé pour la cotation des mâles limousins de 600-650 kg : la cotation est stable sur les quatre dernières semaines à 2,79 € du kg vif. C’est 4 centimes de moins qu’en 2018 (-1%).

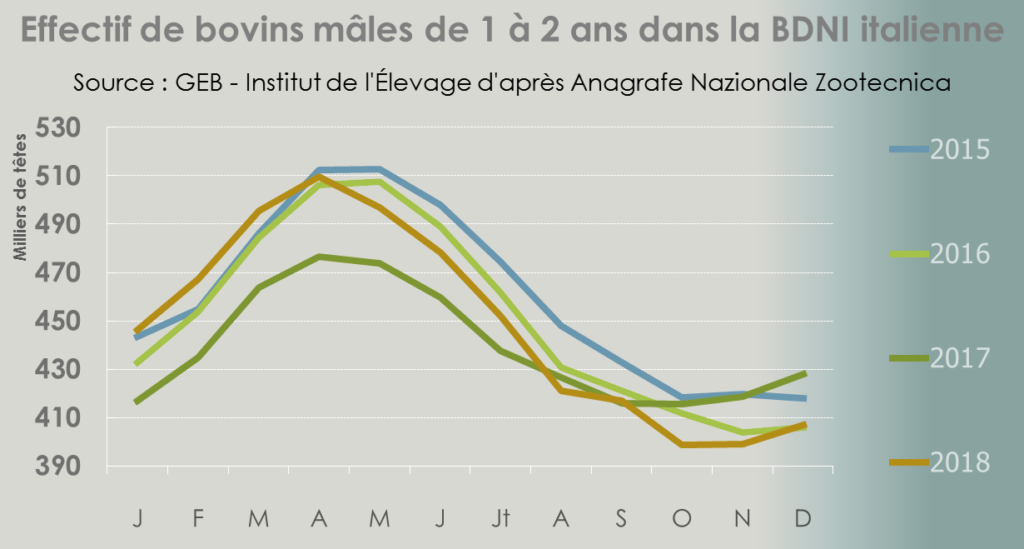

Les stocks de bovins mâles de 1 à 2 ans sont pourtant au plus bas. D’après la BDNI Italienne, les effectifs avaient diminué de -21 000 têtes entre décembre 2017 et 2018 (-5% /2017).

Sur les trois premiers trimestres de 2018, les importations de viande bovine réfrigérée et congelée ont progressé de plus de 5 000 téc (310 000 téc au total ; soit +2% /2017 mais -1% /2016). Ces volumes supplémentaires proviennent en partie d’Amérique du Sud, notamment pour la viande congelée originaire du Brésil (+ 6 000 téc entre septembre 2017 et septembre 2018) à destination de la production de Bresaola. A noter toutefois que les exportations brésiliennes avaient pâti au 1er semestre 2017 du scandale de corruption des autorités de contrôle sanitaire au Brésil.

En parallèle, les volumes de viande bovine consommés par les ménages italiens ont diminué après un 1er semestre pourtant plutôt favorable. D’après les données du panel ISMEA-Nielsen, les achats des ménages ont en effet connu, sur les neufs premiers mois de l’année, une légère baisse en volume (-0,8% /2017). L’évolution en valeur sur la même période reste cependant nettement positive (+3% /2017).

Pologne : Léger fléchissement des abattages et plafonnement des exportations

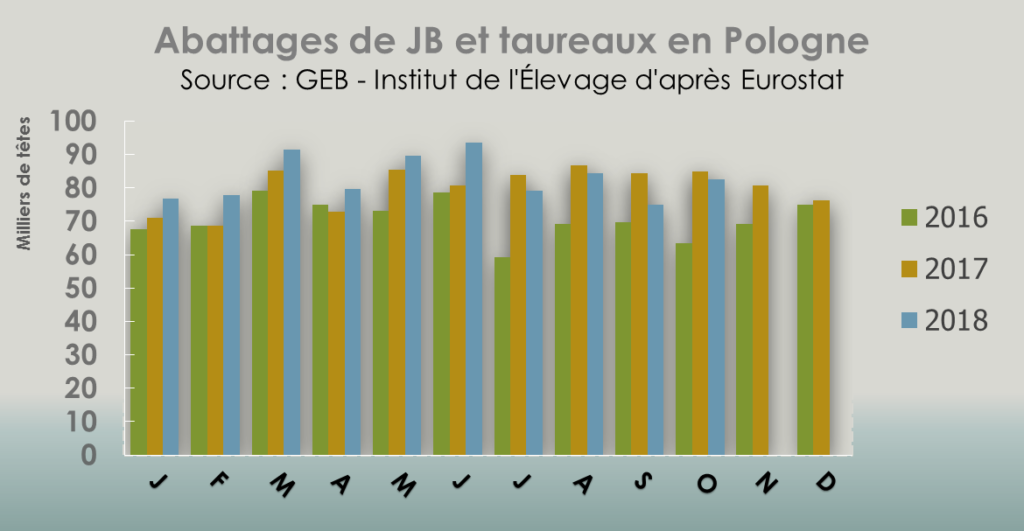

En Pologne, le nombre de mâles abattus poursuit le léger recul observé au troisième trimestre. En octobre, 2 300 têtes de moins ont été abattues (-3% /2017). Cette diminution est néanmoins compensée par l’alourdissement des animaux. En téc, les volumes de mâles polonais abattus sont identiques entre 2017 et 2018 (environ 27 000 téc).

En cumul sur les dix premiers mois de l’année, 830 000 mâles polonais ont été abattus (+27 000 têtes, soit +3% /2017 et +18% /2016). En volume, la croissance est plus marquée (+11 000 téc, soit +4% /2017 et +21% /2016). Ces hausses sont cependant moins fortes que ce que laissait envisager le 1er semestre.

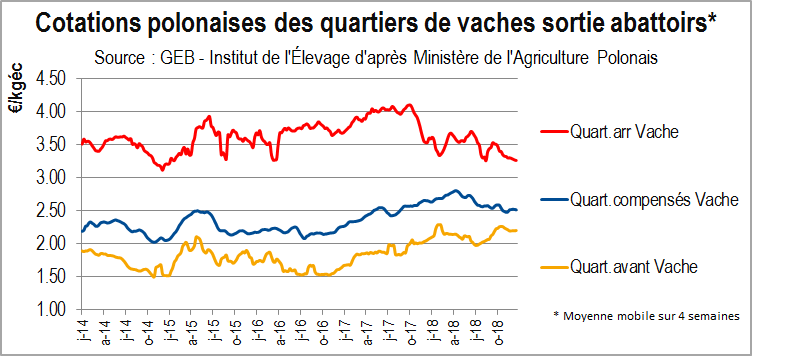

Dans ce contexte, les cours des JB peinent à progresser. Sur les quatre semaines de décembre, les cotations des JB R et O étaient stables et atteignaient respectivement 3,33 et 3,24 €/kg éc en semaine 52 (-5% et -4% /2017).

Bien que pas encore visible dans les statistiques douanières arrêtées à septembre, une des explications à ces prix dégradés en fin d’année pourrait être la dépréciation de la livre turque alors que la Turquie est devenue un débouché relativement important pour la viande réfrigérée polonaise. Par ailleurs, les exportations polonaises ont été globalement ralenties sur les 9 premiers mois de 2018 en raison de la renationalisation de certains marchés d’Europe de l’Ouest, de la concurrence des viandes sud-américaines sur le marché européen et de la hausse de la production abattue en Espagne. Cumulées sur 9 mois, les exportations polonaises de viande bovine réfrigérée et congelée ont atteint 335 000 téc, soit -1% /2017 et +13% /2016. Les exportations vers les principaux clients européens reculent, que ce soit en Italie (61 000 téc soit -11% /2017), en Allemagne (43 000 téc soit -11% /2017), en Espagne (26 000 téc soit -5% /2017) ou aux Pays-Bas (25 500 téc soit -20% /2017). Elles ont en revanche progressé vers le Royaume-Uni (17 000 téc soit +5% /2017), vers les autres destinations communautaires (103 000 téc soit +4% /2017) et vers la Turquie (32 000 téc soit x4 /2017). En septembre, dernier mois dont les statistiques sont disponibles, le débouché turc était toujours important et les envois toujours conséquents.

Espagne : le marché subit le contrecoup de la crise monétaire turque

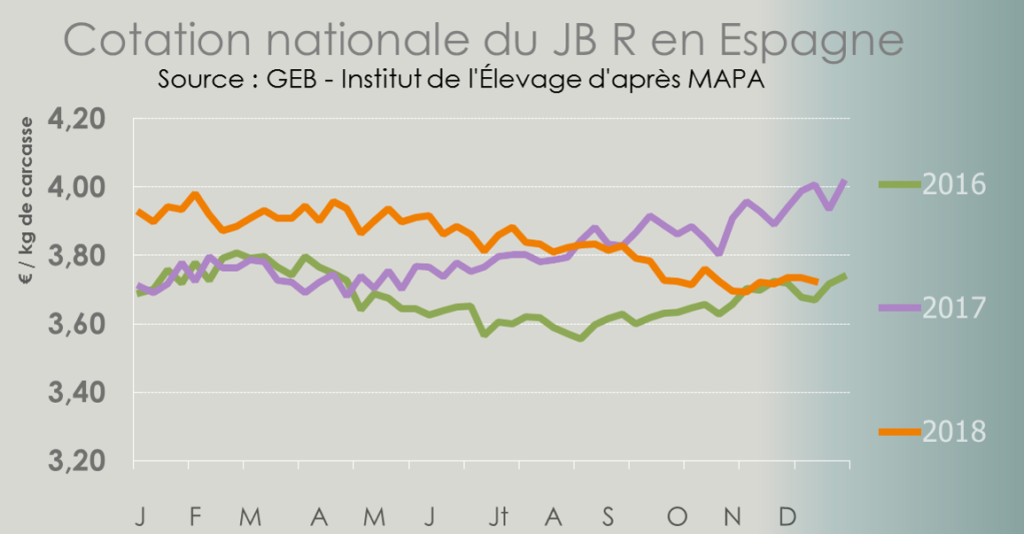

En Espagne, les cours des jeunes bovins sont désormais sensiblement touchés par les effets collatéraux de la crise monétaire turque. La cotation du JB R a été supérieure à 3,80 €/kg éc pendant plus d’un an (de septembre 2017 à septembre 2018), grâce à l’ouverture du marché turc aux JB vifs finis (voir article maigre). Avec la réduction de ce débouché, la tendance est désormais à la baisse marquée des cours. La cotation du JB R atteignait 3,73 €/kg de carcasse en semaine 50, soit 28 centimes de moins qu’il y a un an (-7% /2017).

Après trois années dynamiques avec des volumes d’exportation de viande bovine réfrigérée et congelée en croissance, la situation est désormais plus contrastée en 2018. La concurrence de l’exportation de JB finis vers la Turquie a joué à plein. Sur les 9 premiers mois de l’année, les exportations espagnoles de viande bovine avaient globalement reculé de 16 500 téc (-11% /2017) pour atteindre 132 000 téc.

Les envois intra-communautaires ont diminué sur la même période de 13 000 téc (-10% /2017), notamment sur les principales destinations (Portugal, France, Pays-Bas, Italie). Côté pays-tiers, le constat est le même. Les envois vers le principal client qu’est l’Algérie ont diminué de 1 200 téc (-11% /2017).

Les JB non exportés vers la Turquie doivent maintenant trouver leur place dans un marché communautaire peu porteur, mais la compétitivité de la viande espagnole devrait fournir des marges de manœuvre aux exportateurs.