Le rebond de la collecte initiée au second semestre 2025 en France comme dans l’UE et chez les principaux exportateurs mondiaux se poursuit. L’afflux de lait continue de peser sur les prix malgré un léger mieux sur les marchés des commodités début février. Dans l’UE comme en France, la hausse de la collecte a entraîné une progression des exportations de produits laitiers en 2025. Mais la balance commerciale française s’est dégradée.

Lait de vache » Collecte laitière »

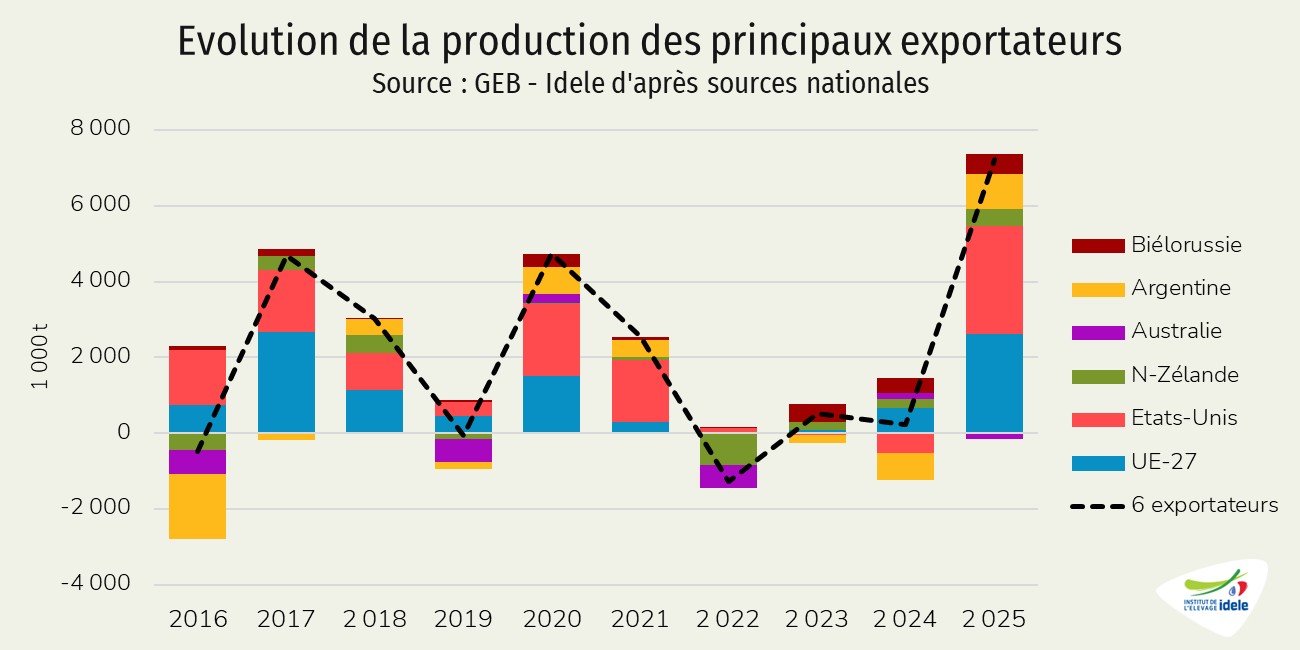

La production laitière mondiale toujours haussière

Dernière révision leRien de neuf dans les principaux bassins exportateurs de produits laitiers côté production laitière. Elle restait encore orientée à la hausse fin 2025. Ce niveau de croissance reposait majoritairement sur l’UE.

La hausse de production ne faiblit pas chez les principaux exportateurs

En décembre 2025, le rythme de croissance sur un an de la production de lait chez les 6 principaux exportateurs (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande et UE) a de nouveau accéléré. La hausse, une nouvelle fois supérieure au million de tonnes, a atteint 1,23 million de tonnes (+4,9% /2024), un niveau qui n’avait plus été atteint depuis décembre 2011. Tous les bassins de production sont concernés, y compris l’Australie. L’essentiel de la croissance de la collecte restait cependant porté par l’UE pour plus de la moitié des volumes (56%), et par les États-Unis pour près du tiers (30%).

En décembre 2025, les évolutions de production sur un an étaient d’ampleur variable, mais toutes en progression :

- +689 000 t pour l’UE-27 à 12,12 millions de tonnes (+6,0% /2024) ;

- +374 000 t pour les États-Unis à 8,88 millions de tonnes (+4,5%) ;

- +65 000 t pour la Nouvelle-Zélande à 2,71 millions de tonnes (+2,5%) ;

- +47 000 t pour l’Argentine à 996 000 tonnes (+4,9%) ;

- +44 000 t pour la Biélorussie à 767 000 tonnes (+6,1%) ;

- +16 000 t pour l’Australie à 839 000 tonnes (+1,9%).

Sur l’ensemble de l’année 2025, seule la production laitière de l’Australie affichait une baisse sur un an alors que la filière, affectée par des crises environnementales successives, est en repli structurel. L’Australie a produit 8,49 Mt, soit 158 000 t en moins (-1,8% /2024). Toutes les autres zones affichaient des hausses, les États-Unis devançant l’UE grâce à un meilleur début d’année :

- +2,83 Mt pour les États-Unis à 105,5 millions de tonnes (+2,8% /2024) ;

- +2,63 Mt pour l’UE-27 à 147,1 millions de tonnes (+1,8%) ;

- +911 000 t pour l’Argentine à 11,0 millions de tonnes (+9,0%) ;

- +411 000 t pour la Nouvelle-Zélande à 21,9 millions de tonnes (+2,2%) ;

- +530 000 t pour la Biélorussie à 9,3 millions de tonnes (+6,1%).

L’UE porte la croissance mondiale de production laitière au 2nd semestre

Après un 1er semestre 2025 plutôt timide, la production laitière dans l’UE-27 s’est très nettement redressée au cœur de l’été. A partir d’août, la croissance sur un an de la collecte a oscillé entre +3% et +6%. Ainsi, les volumes mensuels collectés au sein de l’UE à 27 ont battu des records pour ces mois tout au long du 2nd semestre 2025.

En décembre 2025, les collectes des principaux exportateurs européens étaient orientées à la hausse à l’exception de l’Irlande (-3,0% /2024 à 267 000 t). La hausse relative la plus importante concernait l’Allemagne (+10,8% à 2,81 Mt), devant la France (+7,3% à 2,10 Mt), les Pays-Bas (+7,0% à 1,21 Mt) et la Pologne (+3,8% à 1,16 Mt).

Sur l’ensemble de 2025, les 147,1 Mt de la collecte laitière de l’UE à 27 constitue un record absolu. En Matière Solide Utile (MSU), la progression de la collecte de l’UE-27 était même encore plus marquée (+3,4% ou + 365 000 t /2024 à 11,2 Mt).

La dynamique de collecte a été assez homogène chez les principaux producteurs de l’UE : la hausse a en effet été portée par le net rebond des livraisons au 2nd semestre 2025. Sur l’année, la collecte a notamment progressé de 510 000 t en France (+2,1% /2024), de 460 000 t en Allemagne (+1,5%), de 315 000 t en Pologne (+2,3%), de 300 000 t aux Pays-Bas (+2,2%) ou de 200 000 t en Italie (+1,5%).

La dynamique a été différente en Irlande. Si la progression sur un an de la collecte en Irlande est importante (+430 000 t ou +5,0% /2024), elle repose plutôt sur les performances des trois premiers trimestres de 2025 avant que la chute des cours des commodités et du prix du lait ne mette un coup de frein à la production dans le pays.