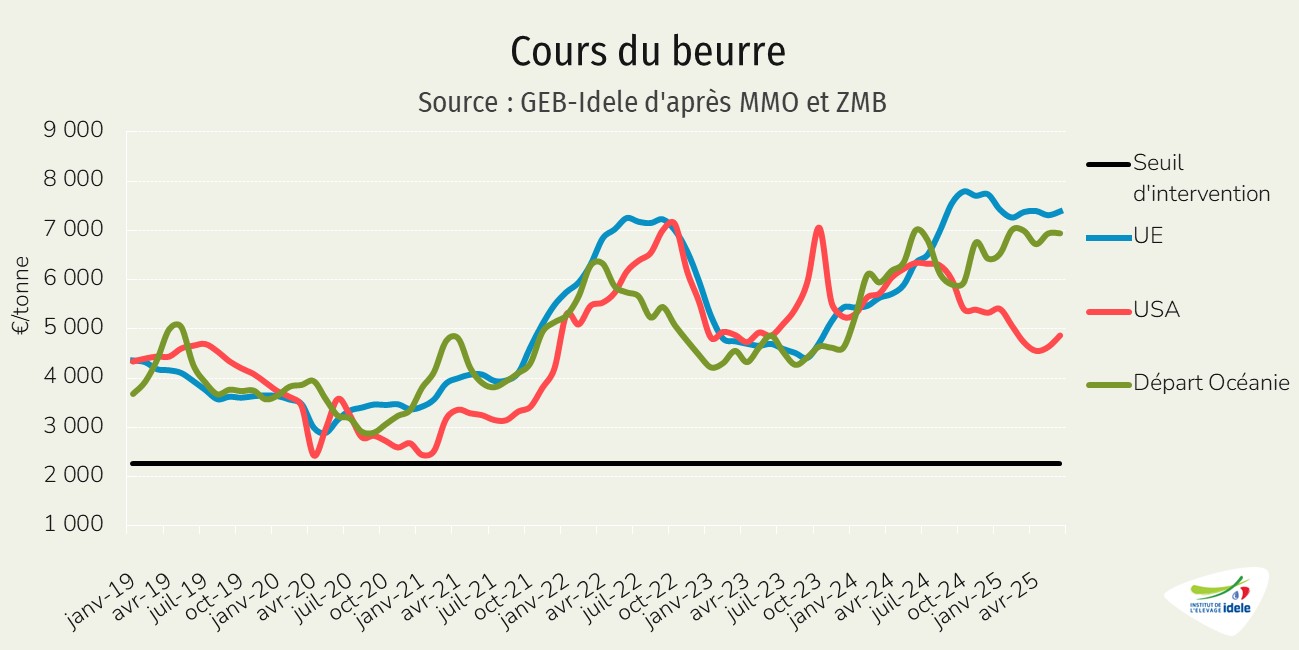

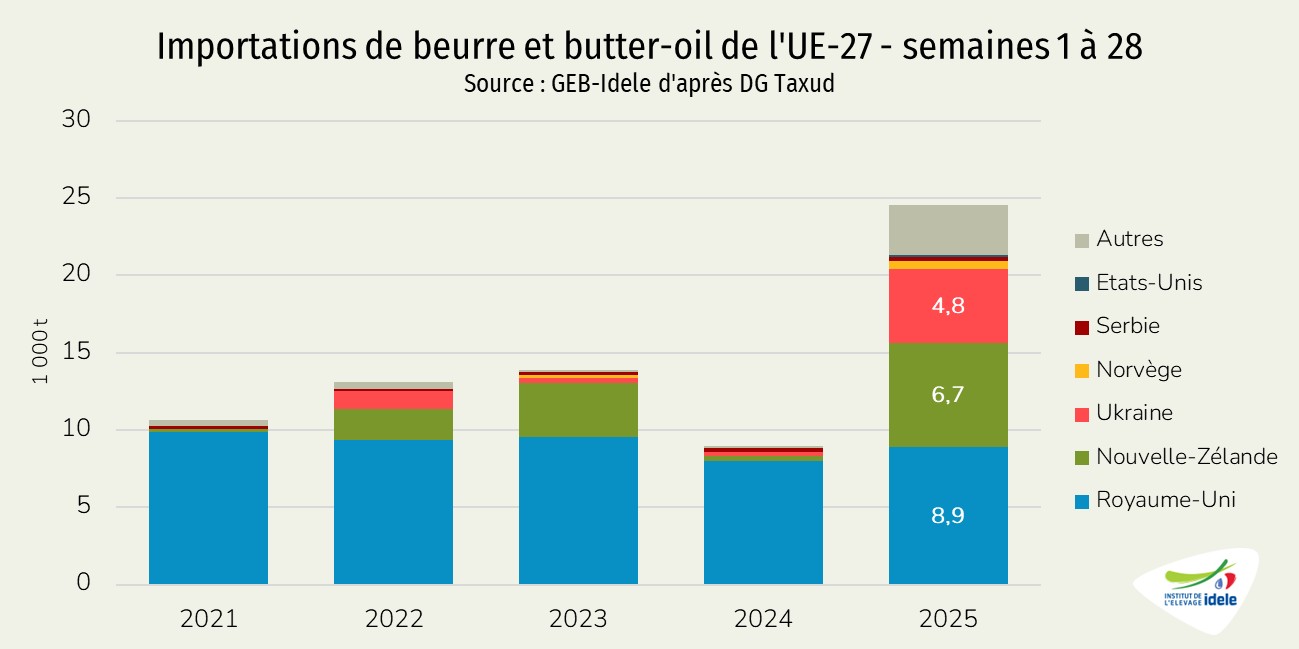

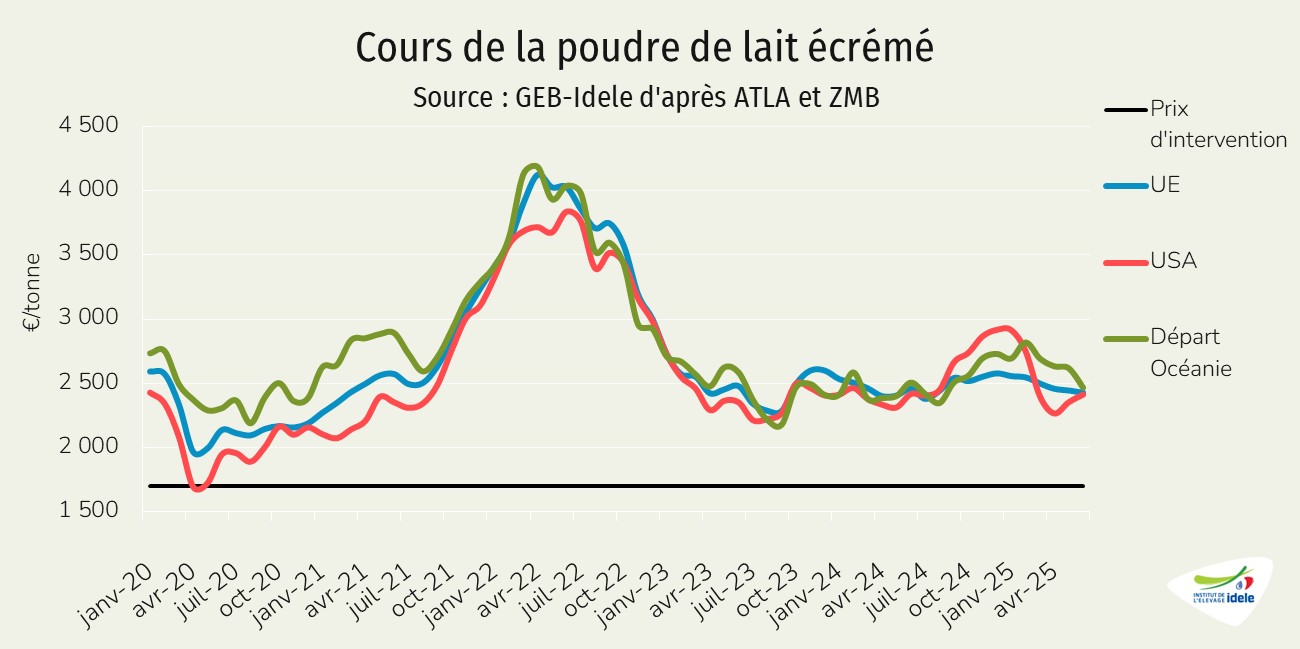

Après un printemps plutôt clément, les fortes chaleurs et la sécheresse de l’été pèsent déjà sur les volumes collectés en France. Dans l’UE, les dynamiques restent divergentes et l’évolution de la collecte limitée. Ailleurs, l’offre laitière cumulée des principaux exportateurs mondiaux demeure en hausse, portée par les États-Unis, l’Argentine ou encore la Nouvelle-Zélande et la Biélorussie. Du côté des cours des ingrédients, les cotations du beurre restent plutôt soutenues et celles de la poudre maigre convergent à un niveau plutôt faible.

Lait de vache » Collecte laitière »

Hausse modérée de la production de lait dans les principaux bassins

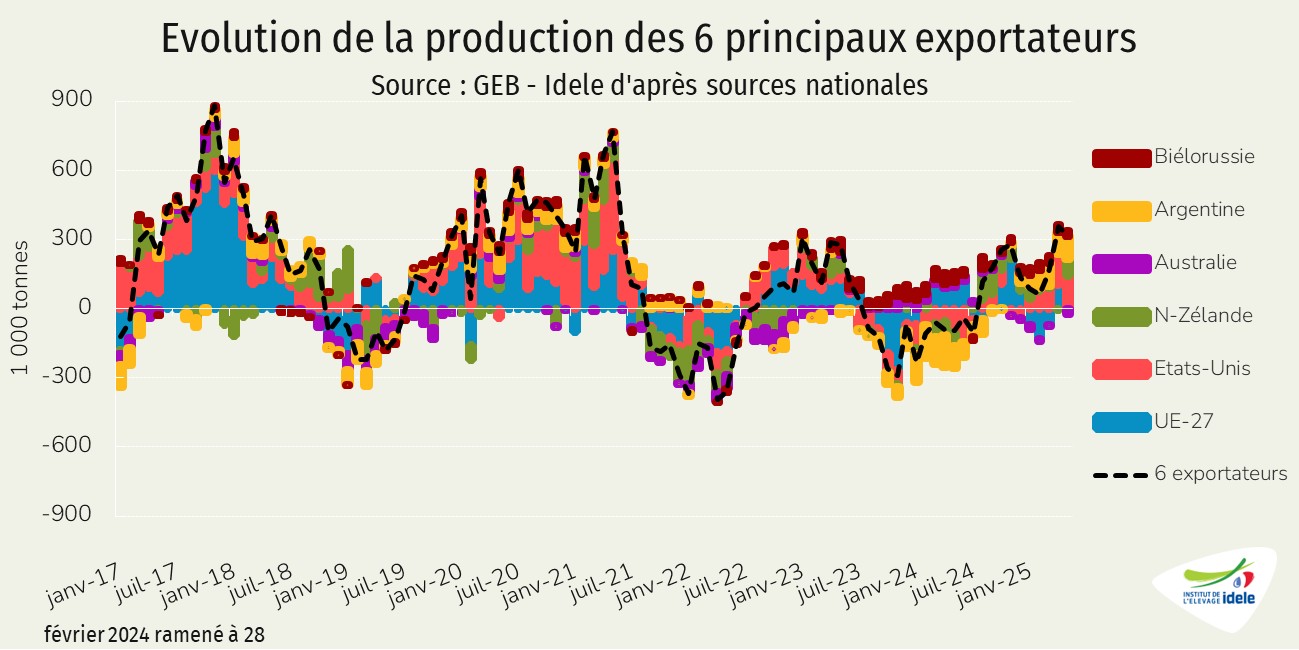

Dernière révision lePortée au mois de mai 2025 par des hausses de production aux États-Unis, en Argentine ou encore en Nouvelle-Zélande et en Biélorussie, l’offre laitière cumulée des principaux exportateurs mondiaux était en hausse sur un an pour le 10ème mois consécutif.

Le redressement de la production impulsé notamment par les rebonds en Amérique et en Océanie

Entamée en août 2024, la hausse sur un an de la production cumulée de lait des six premiers exportateurs mondiaux de produits laitiers (Argentine, Australie, Biélorussie, États-Unis, Nouvelle-Zélande et UE-27) s’est poursuivie en mai 2025 (+1,2% /2024), pour le 10ème mois consécutif. Les progressions restaient d’ampleur mesurée. Deux exceptions cependant : la production était stable en UE-27 et en retrait en Australie.

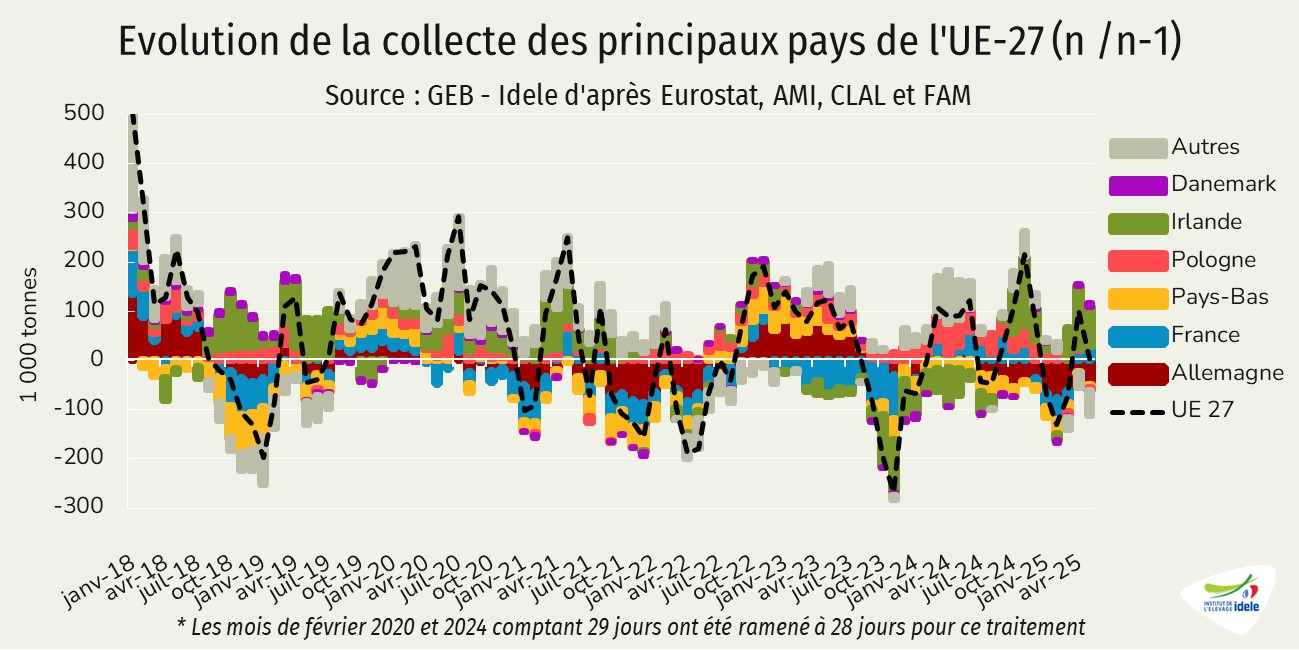

Une collecte laitière européenne stable mais hétérogène

Depuis plusieurs mois, la progression de la collecte au sein de l’UE-27 oscille entre baisses et hausses mesurées. En mai 2025, elle était stable sur un an, à 13,4 Mt (= /2024). En cumul sur cinq mois, elle restait en léger retrait à 61,8 Mt (-0,3% /2024).

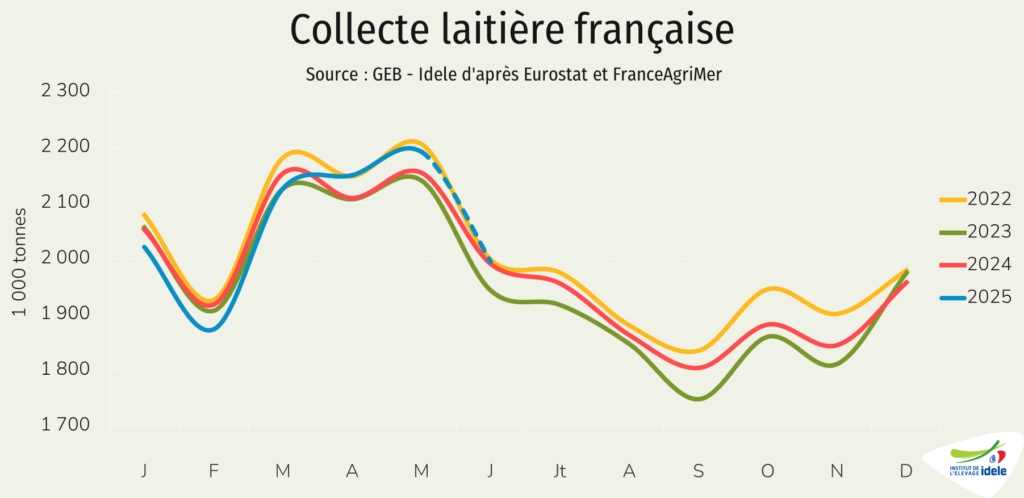

Les dynamiques en UE restaient divergentes. Sur 5 mois (janvier-mai), d’après Eurostat, la collecte française était en retrait sur un an (-0,5% /2024), tout comme les collectes néerlandaise (-1,2%), espagnole (-1,7%) ou allemande (-2,0%). A contrario, les collectes polonaise (+0,5%), italienne (+1,4%), et surtout irlandaise (+8,0%) ont progressé sur un an. Pour la suite, les incertitudes sont fortes, entre développement des épizooties (Dermatose nodulaire contagieuse, fièvre aphteuse, …) et effets des chaleurs excessives sur les disponibilités en fourrage et la productivité animale. En effet, les conditions météo de cet été, s’annoncent très chaudes en Europe comme en France. Entre juillet et septembre 2025, Météo France met en avant les scenarii plus secs et plus chauds.

Dynamiques divergentes en Océanie

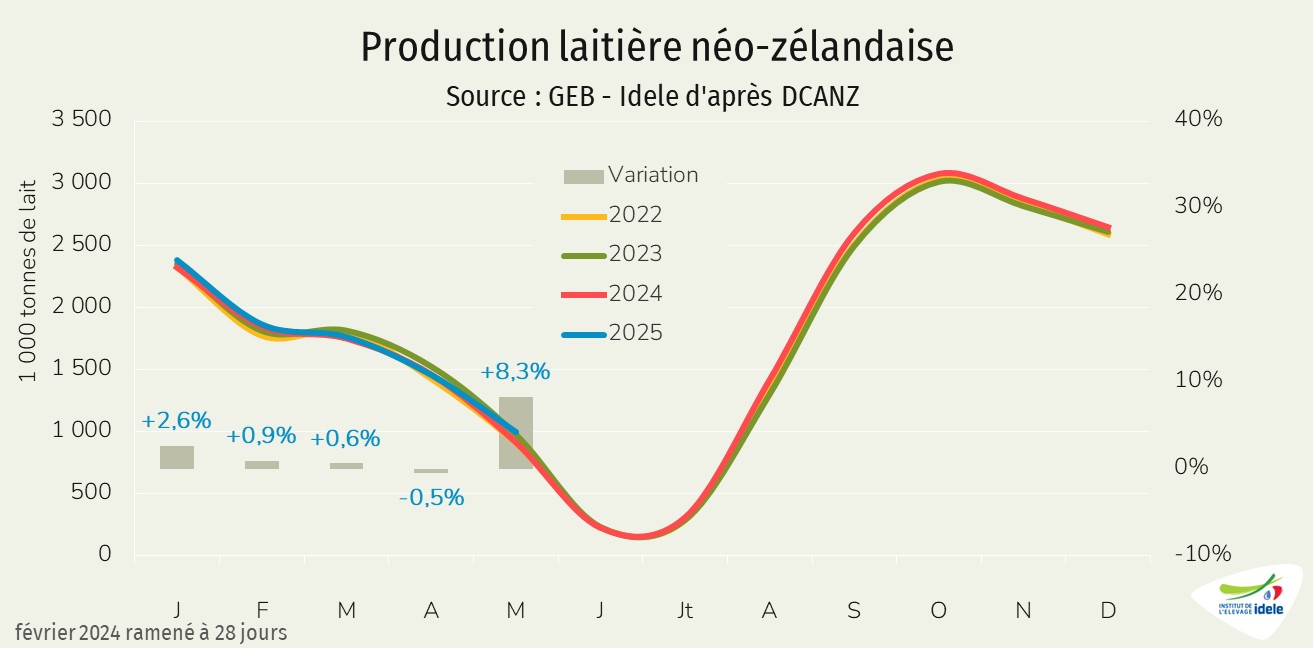

En Nouvelle-Zélande, la campagne laitière 2024/2025 s’est achevée en mai 2025 par un net rebond de la production sur un an (+8,3% /2024 à 993 000 t). Exprimée en MSU, le constat est le même (+7,7% à 104 000 t). Ces deux chiffres représentent des records absolus de production laitière pour un mois de mai, dépassant les attentes des collecteurs. Ces niveaux ont été favorisés par des conditions météorologiques favorables dans l’île du Sud où la production est restée forte. Le mois de mai a été un mois humide et chaud pour le pays, avec une nette hausse sur un an de l’indice de croissance des pâturages NZX (+12% /mai 2024), faisant partiellement oublier les épisodes de sécheresse rencontrés dans l’île du Nord en début d’année civile.

En cumul sur la campagne laitière (juin 2024 – mai 2025), la production de lait a été dynamique. Elle a augmenté en tonnes de lait (+2,7% à 21,62 Mt) comme en MSU (+3,1% à 1,73 Mt).

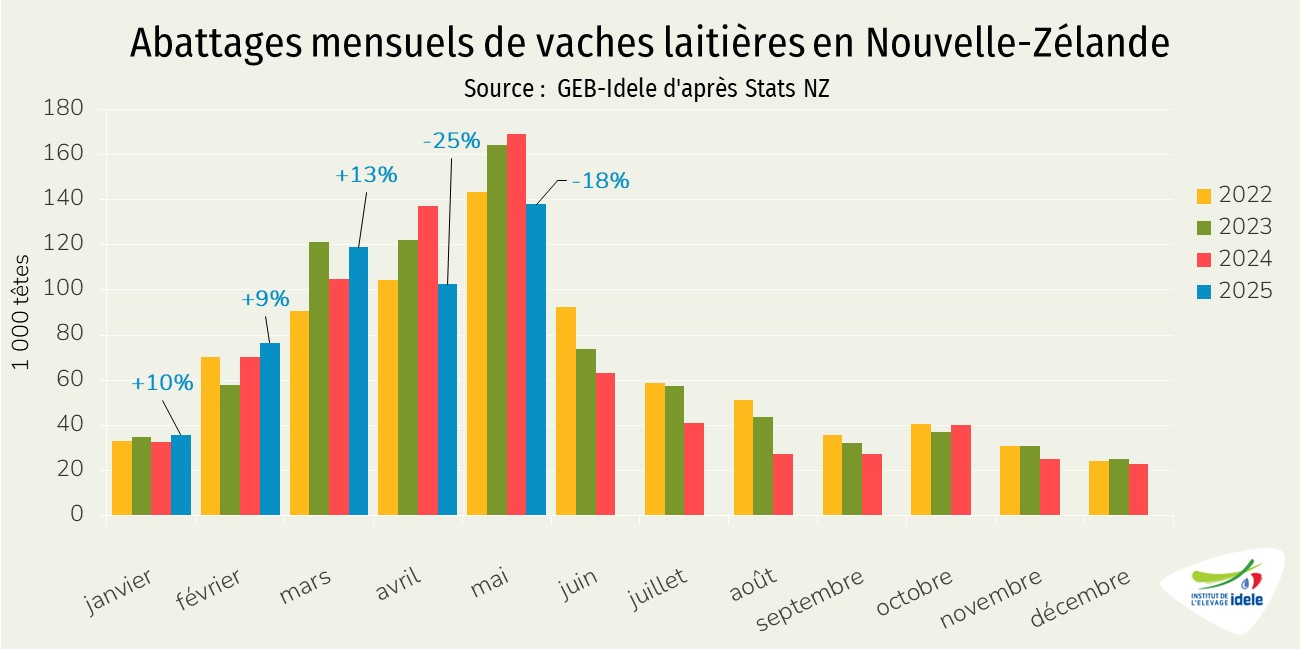

Au 1er trimestre 2025, certains éleveurs avaient pratiqué un tarissement précoce des vaches dans les régions de l’île du Nord touchées par la sécheresse. Sur la période, les abattages de vaches laitières avaient ainsi progressé dans l’île du Nord (+21% /2024 à 190 000 têtes) alors qu’ils avaient reculé dans l’île du Sud (-10% à 80 000 têtes). La donne a été différente en avril puis en mai, les réformes laitières reculant au Nord comme au Sud. Dans le pays, seulement 103 000 vaches ont été abattues en avril 2025 (-25% /2024) et 134 000 vaches en mai (-18%), soulignant le dynamisme de la collecte en fin de campagne laitière.

La campagne 2024/2025 a été particulièrement bonne pour les opérateurs néo-zélandais, notamment pour la coopérative Fonterra. Le prix prévisionnel hors dividendes qui devrait être payé aux éleveurs pour la campagne 2024/2025 atteint le niveau record de 10 NZ$/kg MS (5,52 €).

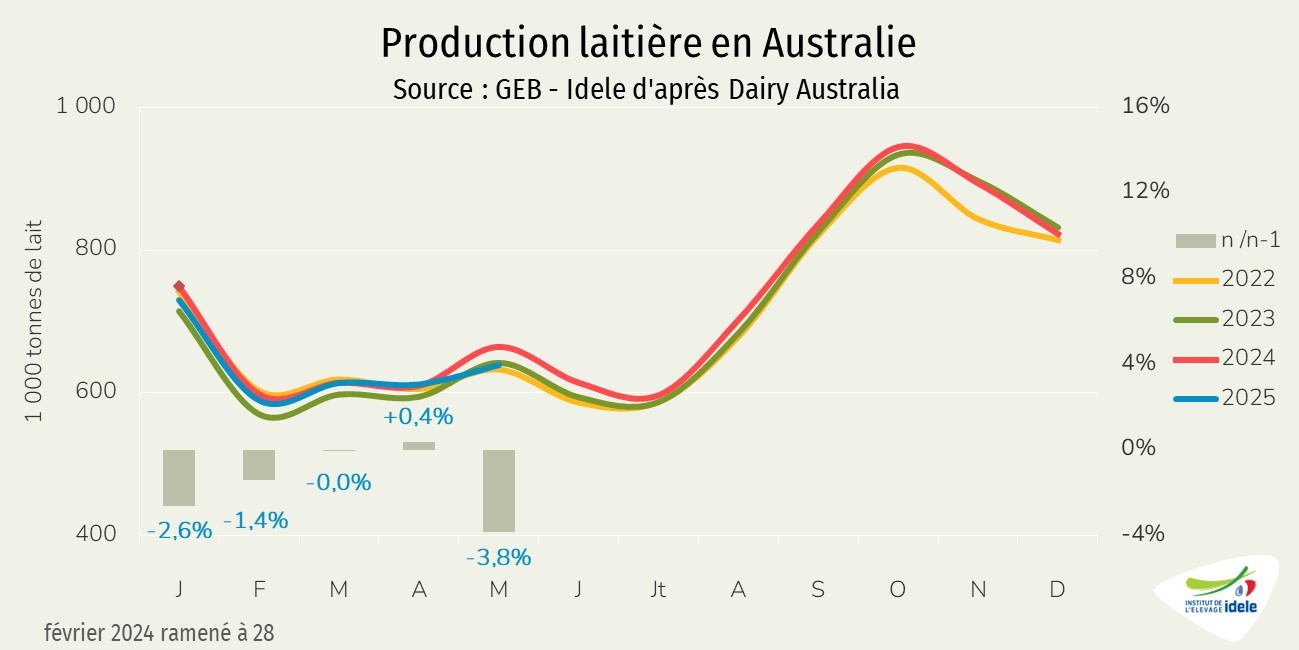

La dynamique de production est différente en Australie. Celle-ci flirte avec les bas niveaux des campagnes précédentes. Après un redressement limité de la production laitière lors de la campagne 2023/2024 (de juillet 2023 à juin 2024), le début de la campagne 2024/2025 est resté marqué par une progression de la production sur un an de juillet à octobre 2024, avant de refluer à partir de novembre. En mai 2025, la production australienne atteignait 640 000 t, en recul sur un an (-3,8% /mai 2024).

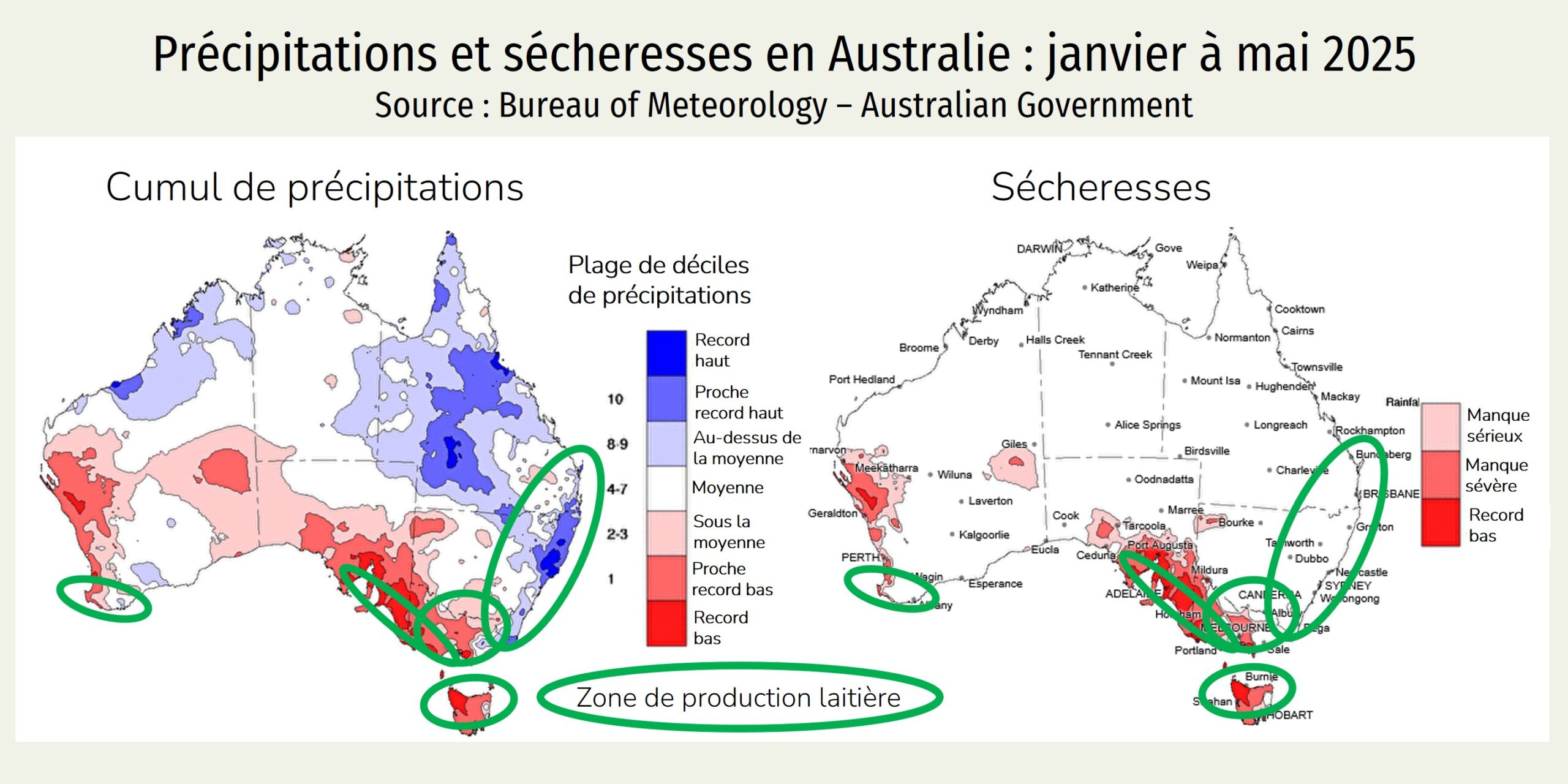

Depuis le début de l’année civile, les conditions météorologiques se sont dégradées dans plusieurs zones de production laitière. Si les précipitations ont été importantes dans le Sud-Est du Queensland et l’Est de la Nouvelle Galle du Sud, d’autres zones ont souffert d’un déficit en eau. C’est le cas dans plusieurs zones laitières (Victoria, Tasmanie, Sud-Est de l’Australie Méridionale, pointe Sud-Est de l’Australie Occidentale), où le manque d’eau a entrainé des épisodes de sècheresse pouvant peser sur la production.

Les perspectives restent fragiles pour la production laitière australienne. Dans sa dernière note, Dairy Australia rappelle que les conditions météorologiques difficiles dans plusieurs régions laitières et les marges plus faibles continuent de peser sur la production en cette fin de campagne saison 2024/2025. Si la production laitière du pays va probablement finir proche de l’équilibre sur un an, le temps défavorable, les cessations d’activité, la réduction des troupeaux et les marges toujours limitées devraient affecter la production pour la prochaine campagne 2025/2026. Ainsi, Dairy Australia prévoit une baisse de la production nationale de lait allant de 1 à 2%.

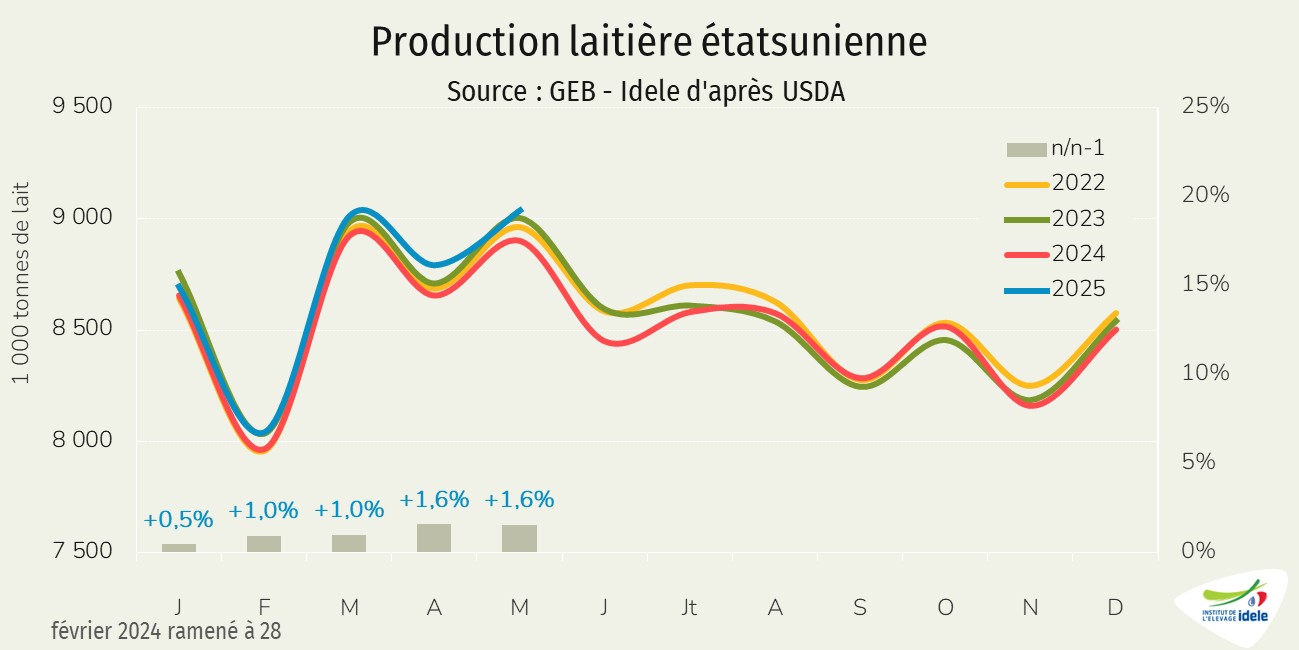

Poursuite de la hausse de la production étasunienne

Aux États-Unis, la production continue sa progression sur un an depuis le début de l’année civile. En mai 2025, elle affichait une hausse de 1,6%, à 9,04 millions de tonnes. Il s’agit du 5ème mois consécutif de hausse alors que les résultats des mois de novembre et décembre 2024 avaient été affectés par l’épizootie d’IAHP. La progression des marges tout au long de 2024 a stimulé la production laitière. Malgré le recul des celles-ci depuis le début de l’année, la production est restée soutenue.

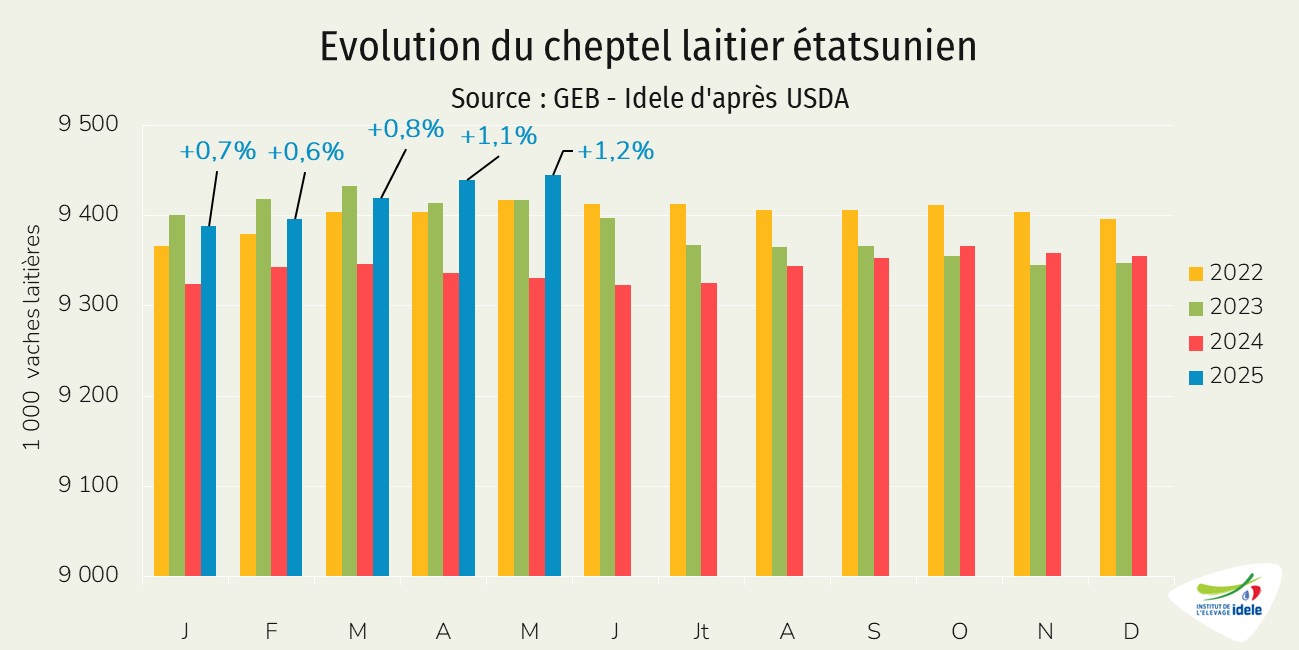

La progression de la production aux États-Unis continuait de s’appuyer sur un plus faible taux de réforme dans les élevages. En mai 2025, le pays comptait 9,445 millions de vaches laitières (+1,2% /2024), plus haut niveau observé depuis juillet 2021.

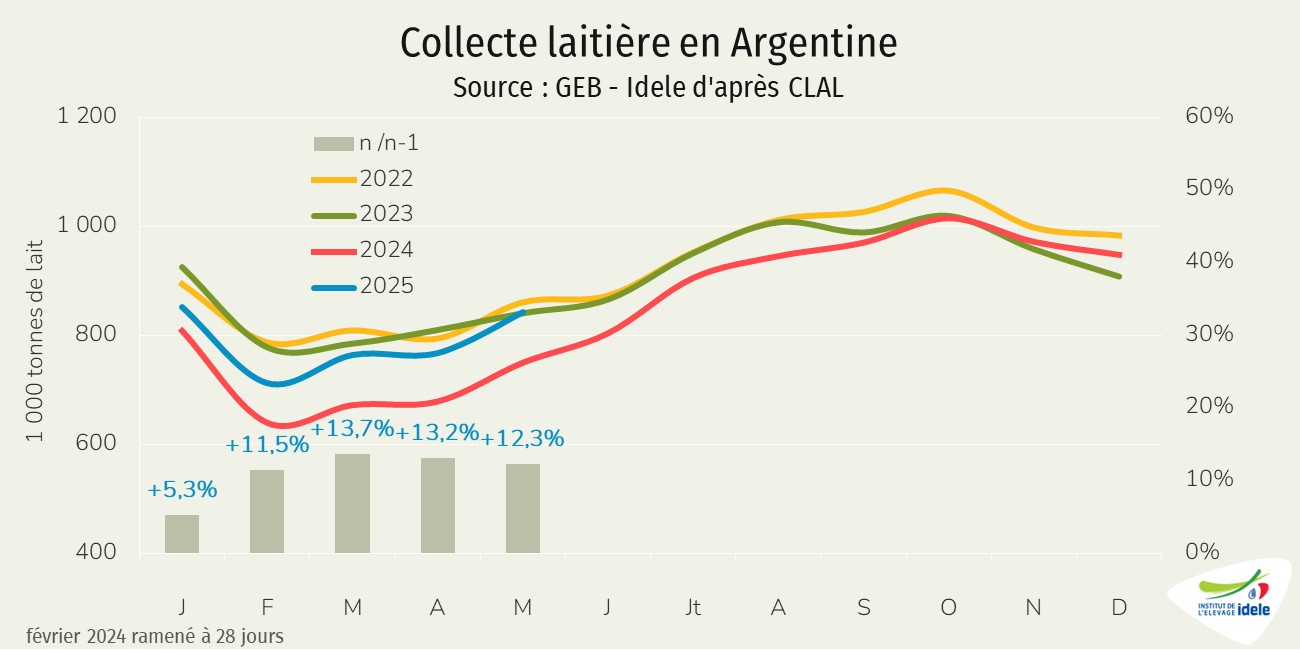

Poursuite du rattrapage de la collecte en Argentine

En Argentine, plusieurs années consécutives de sécheresses et de crises, limitant les disponibilités en fourrages ou les possibilités d’achat d’intrants sur le marché mondial ont affecté la production du pays, obligeant certains éleveurs à réformer leurs vaches pour des besoins de trésorerie. Ainsi, la collecte laitière dans le pays a atteint un niveau inquiétant au 1er semestre 2024. Depuis, la collecte laitière a entamé un rattrapage partiel grâce notamment à des conditions météorologiques plus clémentes. En mai 2025, la collecte était à nouveau en hausse sensible sur un an (+12% à 843 000 t) rattrapant son niveau de 2023. En cumul sur les 5 premiers mois de l’année, elle atteignait 3,94 Mt (+11% /2024 mais -5%/2023).