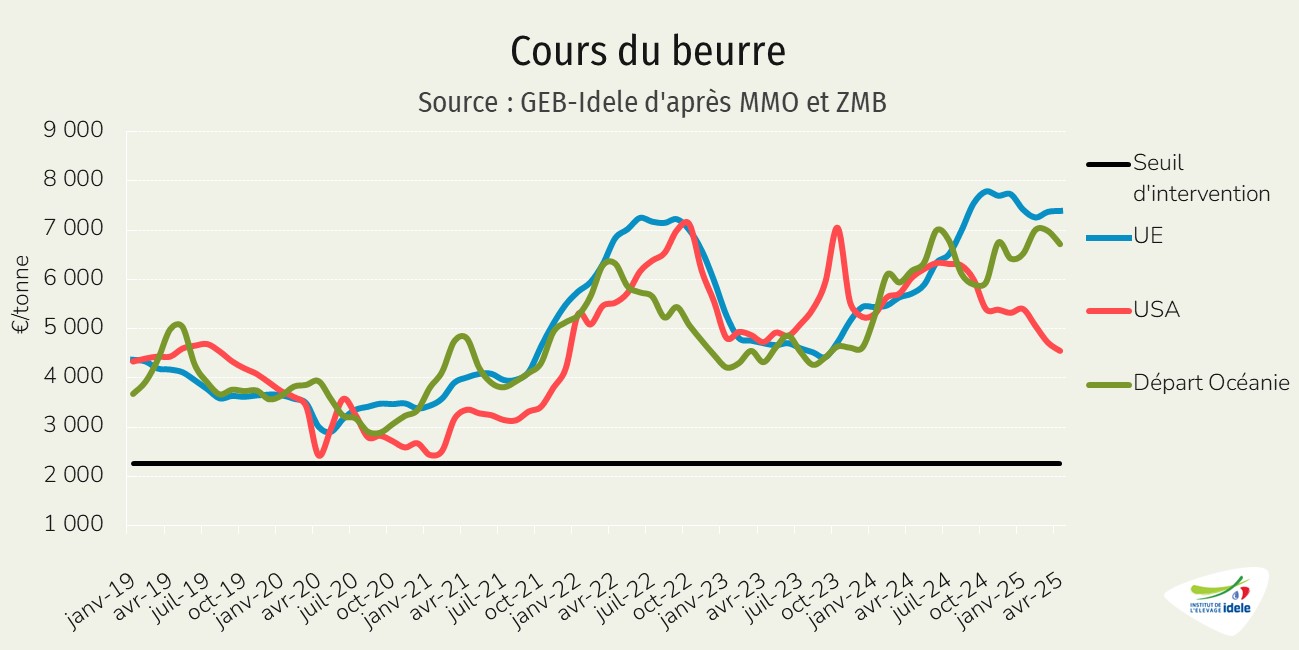

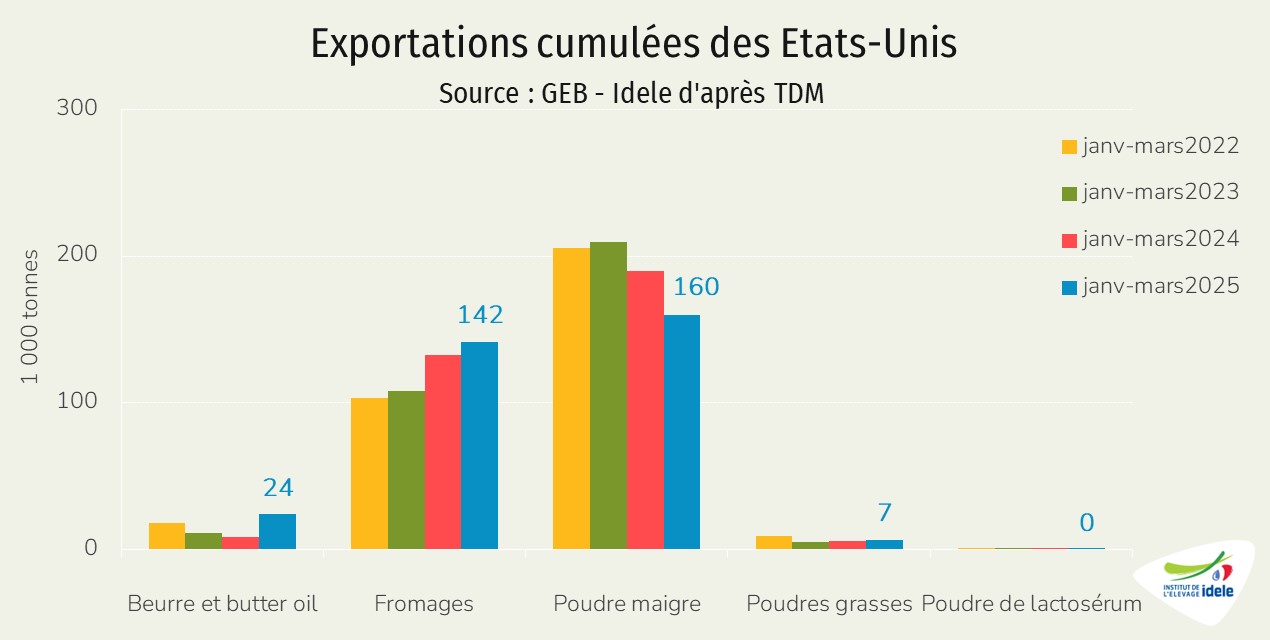

Après un recul au 1er trimestre, la production laitière française montre des signes de reprise au printemps, en particulier dans l’Ouest. La demande intérieure reste dynamique, le marché du beurre solide et le prix du lait bien orienté. Mais les écarts entre régions demeurent marqués sous l’effet des contraintes sanitaires. Sur les marchés internationaux, la baisse des prix aux États-Unis, combinée à un dollar affaibli, renforce l’attractivité du beurre américain. Résultat : les exportations repartent nettement à la hausse, tandis que celles de l’UE reculent, faute de disponibilités.

Lait de vache » Collecte laitière »

Printemps porteur pour la production laitière française

Dernière révision leAprès plusieurs mois de repli, la collecte laitière a amorcé un redressement, notamment dans l’Ouest. La conjoncture reste favorable, entre demande intérieure soutenue, fermeté du marché du beurre et bonne tenue du prix du lait. Mais des disparités régionales persistent.

Reprise de la collecte laitière dans l’Ouest, sous l’effet d’un printemps favorable

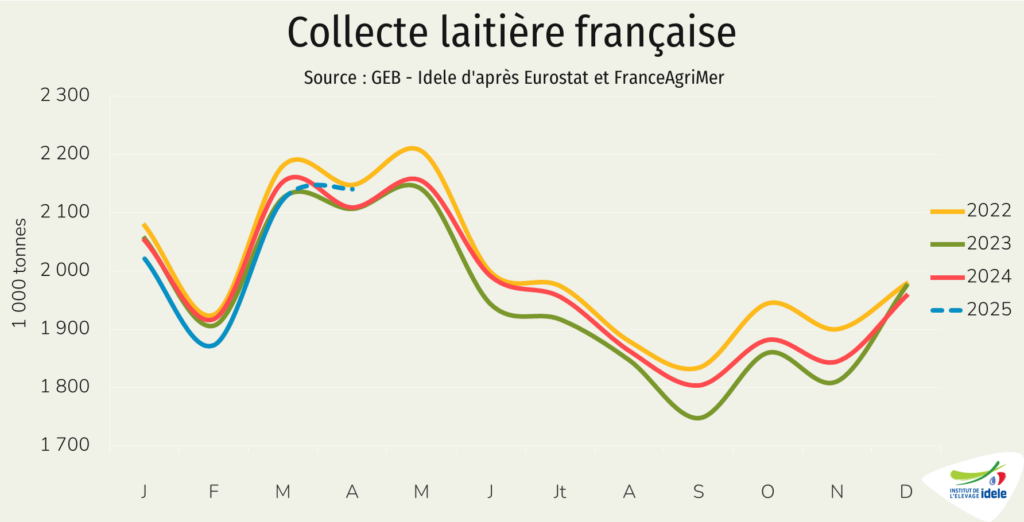

En mars 2025, la collecte laitière française a reculé de 1,4% /mars 2024, prolongeant la tendance baissière amorcée depuis décembre dernier. Toutefois, d’après les enquêtes hebdomadaires de FranceAgriMer, un redressement serait en cours au mois d’avril (+1,5% /2024).

La mise à l’herbe des vaches s’est déroulée dans de bonnes conditions. L’herbe pâturée, de bonne qualité nutritionnelle, contribue à la production d’un lait de qualité. Les ensilages d’herbe réalisés affichent par ailleurs de bons taux de matières azotées totales (MAT), ce qui devrait être favorable à l’équilibre des rations dans les semaines à venir. Ces conditions favorables, tant sur le plan climatique que fourrager, ont permis de relancer la dynamique de collecte dans l’Ouest du pays. Ainsi, en mars, les volumes ont progressé de 0,6% /2024 en Bretagne, de 0,4% en Normandie, de 4,1% en Occitanie d’après les enquêtes hebdomadaires de FranceAgriMer. La région Auvergne-Rhône-Alpes connaît également une hausse, avec +0,8 %. La tendance se confirme sur les deux premières semaines de mai, avec des hausses notables : +2,1% en Bretagne, +5,3% en Normandie, +5,2% en Occitanie et +4,4 % en Auvergne-Rhône-Alpes. Dans le Sud-Ouest, les précipitations tant attendues ont favorisé une bonne pousse de l’herbe, permettant un redressement de la production. En revanche, les régions du Nord et de l’Est demeurent toujours fortement affectées par les conséquences sanitaires de la fièvre catarrhale ovine (FCO). La Bourgogne-Franche-Comté (BFC) et le Grand Est ont enregistré ainsi six mois consécutifs de baisse de collecte, avec des reculs toujours très marqués en mars : -8,5% /2024 en BFC et -6,9% en Grand Est.

Mais aussi, la bonne tenue du prix du lait conjuguée à des coûts d’aliment en baisse crée un contexte incitatif pour la production. Les éleveurs disposent de conditions fourragères et économiques favorables pour produire.

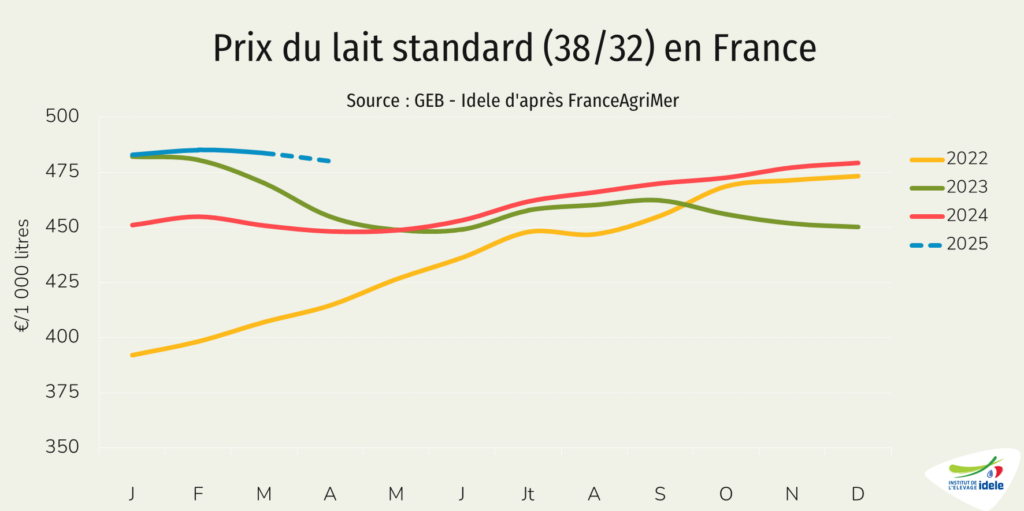

Bonne tenue du prix du lait

En France, le prix du lait reste à un niveau soutenu. Pour un lait standard (38 g/l de TB et 32 g/l de TP), le prix a atteint 484 €/1 000 litres en mars 2025, toujours porté par la fermeté du marché du beurre et par une progression de la consommation de produits laitiers par les ménages.

Ce niveau de prix devrait se maintenir dans les mois à venir, malgré un léger repli attendu en lien avec le pic saisonnier de collecte. La conjoncture reste favorable, soutenue par une offre européenne de lait sous tension, un marché du beurre toujours dynamique, et une demande domestique bien orientée. Néanmoins, cette situation est contrainte par des négociations commerciales tendues avec la grande distribution.

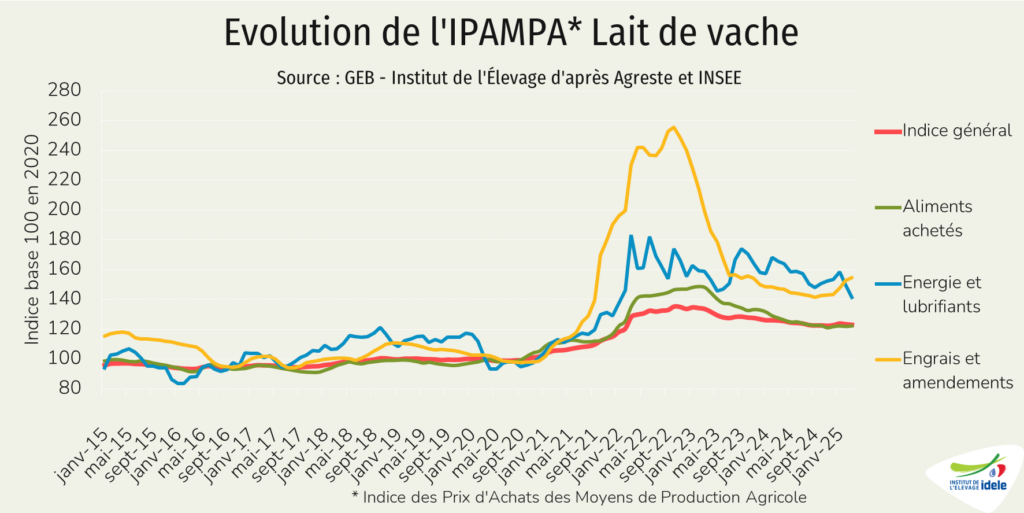

Les charges en élevages, d’après l’IPAMPA lait de vache (qui représente 50% des coûts de production) ont légèrement reculé en mars 2025 d’un mois sur l’autre (-0,3%) et ont diminué de 2,3% /mars 2024. Sur un an, le recul est très marqué pour le poste aliment acheté (-4,1% /2024) et l’énergie (-14,5%). En revanche, le poste engrais a enregistré une hausse (+4,9%). La plupart des autres charges incluses dans l’IPAMPA sont en augmentation, à l’exception du matériel. Par ailleurs, certaines charges non couvertes par l’IPAMPA, telles que les travaux réalisés par des tiers ou encore le coût de la main-d’œuvre, continuent de progresser.

La marge MILC, estimée à 211 €/1 000 l en mars, a gagné 5 € en un mois portée par l’augmentation du produit de la vente des animaux et un léger recul des charges. La MILC a augmenté de 60 €/1 000 l sur un an. Le produit lait a progressé de 34 €, les coproduits viande ont augmenté de 17 €, tandis que les charges se sont réduites (-9 €). Pour en savoir plus sur la marge MILC et visualiser les évolutions, rendez-vous sur la page dédiée sur idele.fr.