En France, la bonne tenue du prix du lait et une année fourragère plutôt favorable n’enrayent pas le recul de la collecte française. A l’inverse, la baisse du prix du lait, amorcée depuis le début de l’année dans la plupart des bassins excédentaires, émousse la croissance la production laitière de l’UE-27 et des États-Unis.

En Nouvelle-Zélande, la nouvelle campagne démarre sous de meilleurs auspices grâce à une météo plutôt favorable pour le moment. Ainsi, après une orientation baissière, les marchés des commodités laitières semblent plutôt équilibrés entre une offre laitière peu abondante moins dynamique et une demande contenue par la hausse des prix au détail. En France, la consommation des produits laitiers est affectée par la hausse spectaculaire des prix depuis deux ans, même s’ils tendent à se stabiliser depuis cet été. La déconsommation touche particulièrement les produits laitiers démarqués sous signe de qualité (bio et AOP).

Lait de vache » Collecte laitière »

Croissance ralentie dans les principaux bassins exportateurs

Dernière révision le

La dynamique de production de lait s’est essoufflée aux États-Unis cet été, tandis que dans l’UE elle parvenait à se maintenir légèrement au-dessus de l’an passé. En Nouvelle-Zélande, la météo est actuellement propice à la collecte printanière, mais des craintes pèsent sur le début d’année 2024. En somme, la collecte est stable et ne progresse que de +59 000 t entre les 6 principaux exportateurs présentés ci-dessous.

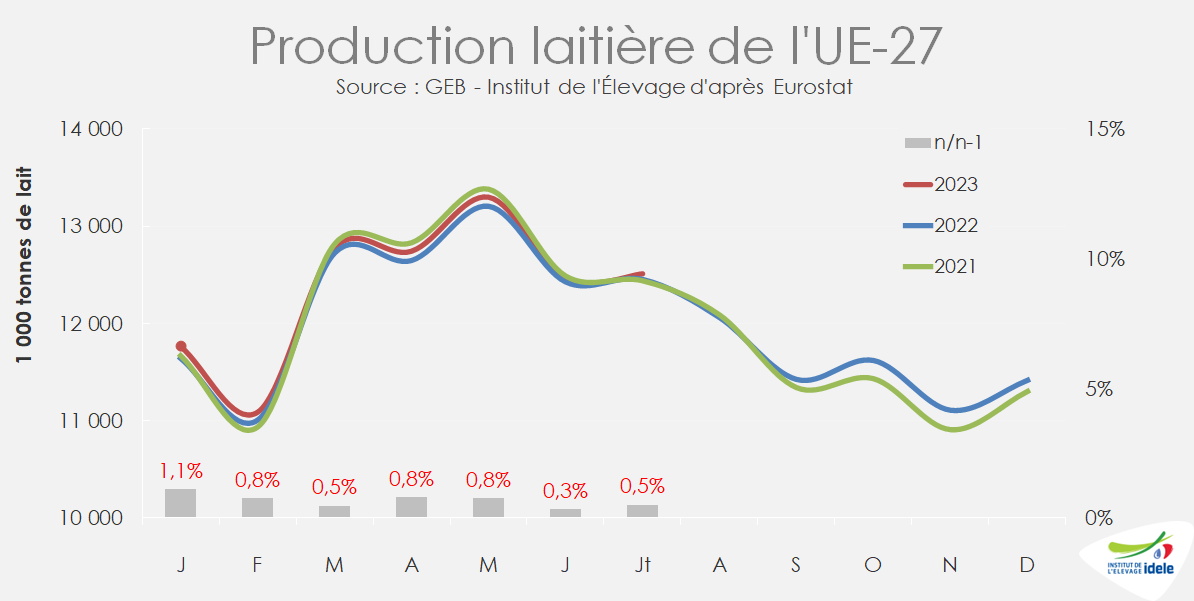

Poursuite de la légère croissance dans l’UE-27

La collecte laitière européenne a continué de croître légèrement en juillet 2023 de +0,5% /2022 et de +0,7% en cumul depuis le début de l’année. la météo, plutôt fraîche et pluvieuse pour un mois de juillet, a favorisé la production fourragère laitière.

Au mois d’août, les chaleurs pourraient avoir entrainé des baisses de production. Quant au reste du second semestre, les pourcentages d’évaluation devraient être plus modestes voire négatifs car en 2022, les volumes avaient beaucoup augmenté au 4ème trimestre.

En Allemagne, la baisse saisonnière de production laitière semble plus marquée cette année. Au cours de la semaine 34, elle a même baissé de -1,9% par rapport à la semaine précédente, légèrement sous le niveau de 2022 selon ZMB. Toutefois, elle reste en hausse de +2,3% en cumul sur sept mois en volume et de +3,4% en Matière Solide Utile (MSU).

Aux Pays-Bas, en attendant l’entrée en vigueur des mesures politiques de réduction du cheptel laitier, la production est en nette hausse de +1,8% au mois de juillet et +2,9% en cumul sur sept mois /2022 en volume et +4,7% en MSU.

En Irlande, la collecte a presque retrouvé en juillet son niveau de 2022, après avoir légèrement reculé au 1er semestre. Ainsi le volume cumulé sur 7 mois a reculé de -0,8% /2022. Les taux de matières grasses très élevés au mois de juillet ont ainsi permis une hausse de +1,1% de la MSU (-0,7% en cumul) et des fabrications de beurre. Outre le fort recul de la production laitière française, la production italienne a aussi marqué le pas de -1,1% en cumul sur les sept mois de 2023 /2022.

Fin de la croissance aux Etats-Unis

À l’international, le changement vient des États-Unis. Après avoir été la dynamique au 1er semestre (+0,7% /2022) au sein des principaux exportateurs, la collecte laitière a reculé en juillet (-0,5% /2022), pour la première fois depuis le début de l’année. La conjoncture y est morose, les prix du lait ont fortement chuté depuis le début de 2023. De plus la météo très sèche et caniculaire a affecté les rendements par vache dans le Midwest. À l’échelle nationale, le rendement moyen a baissé au mois de juillet de -0,4% /2022. La collecte dans le Wisconsin parvient à se maintenir (+0,9% /2022), mais elle a chuté fortement en Californie de -5,5% /juillet 2022.

Dans ce contexte, l’USDA a abaissé son estimation de production nationale annuelle à seulement +0,4% de lait par rapport à 2022. Par ailleurs, le cheptel national est également attendu en baisse jusqu’à la mi-2024. Au mois de juillet, il a reculé de -3 000 vaches en un mois et de -13 000 têtes en un an à 9,4 M de têtes.

Fin d’année attendue propice en Nouvelle-Zélande

Par ailleurs, à partir du mois de septembre, les regards se tournent vers l’Océanie et notamment la Nouvelle-Zélande où la moitié de la production sera réalisée d’ici décembre. A l’entrée du printemps, la pousse de l’herbe semble proche de la moyenne quinquennale. Il y a toutefois des disparités entre les deux îles. En effet, le sud du Canterbury semble plus sec que l’ile du Nord. La collecte nationale au mois de juillet était en léger repli, de -0,1 % en MSU et de -0,9% en volume /2022, résultant d’ hausse dans l’île du Nord, de +0,8% selon Fonterra, et d’une baisse de -2% dans l’île du Sud. Les opérateurs locaux attendent une production en très légère hausse sur la fin d’année 2023.

À plus longue échéance, un météorologue de la NIWA suggère que le phénomène El Niño en prévision serait parmi les plus fort enregistrés durant les 80 dernières années. Si le printemps est attendu normal, la sècheresse pourrait prendre le dessus durant l’été austral (début 2024).

Aussi, au second semestre, entre les différents exportateurs, la hausse de production devrait se poursuivre en Biélorussie, seule zone vraiment dynamique. La production étatsunienne est attendue en léger recul, ce qui sera en partie compensé par des volumes supplémentaire dans l’Hémisphère sud. La véritable incertitude réside donc, comme souvent, dans l’évolution de collecte de l’Union européenne.

Lait de vache » Collecte laitière »

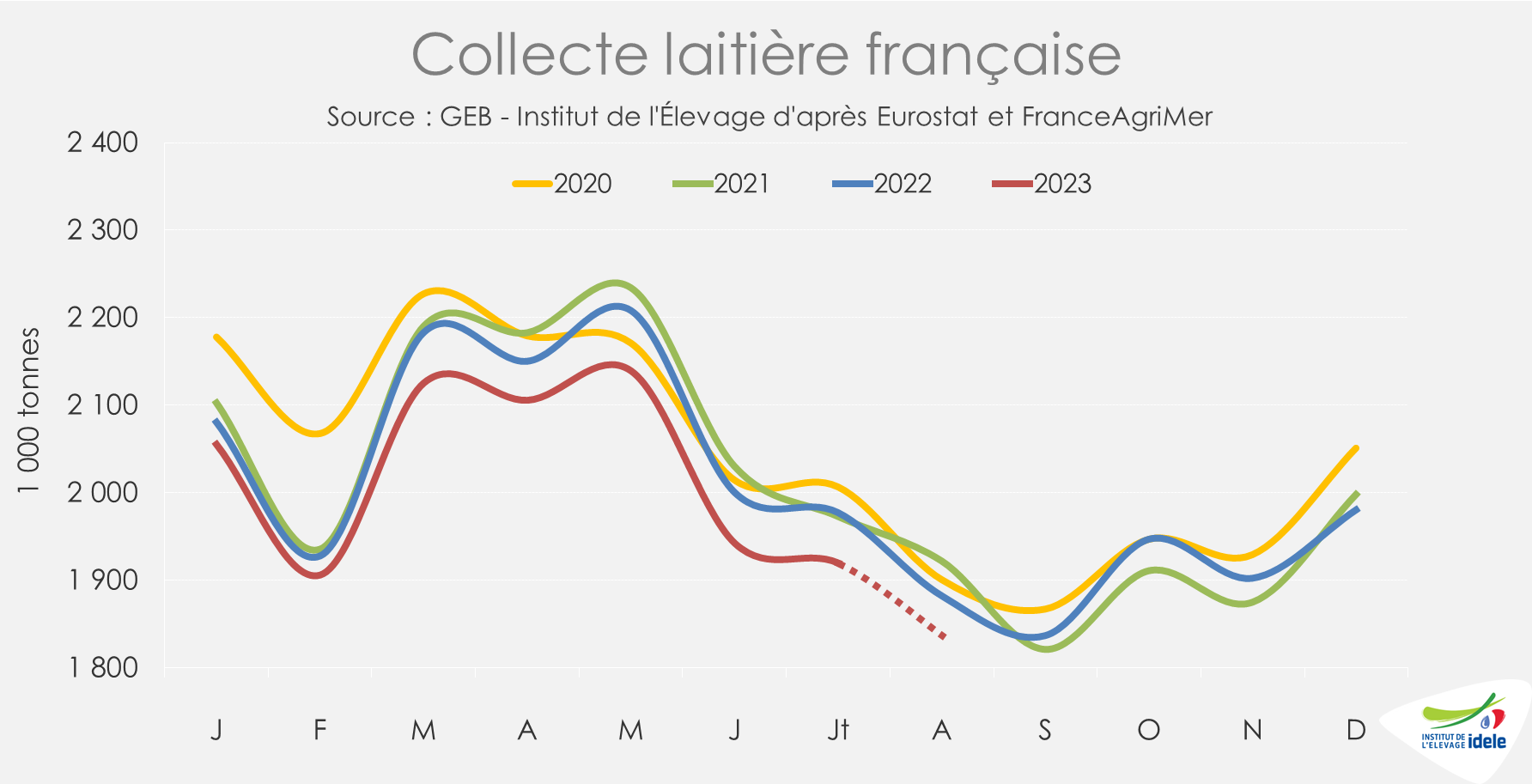

Érosion préoccupante de la collecte de lait en France

Dernière révision le

La bonne tenue du prix du lait en France et une année fourragère qui s’annonce très favorable n’enrayent pas le recul de la collecte française.

Depuis le début d’année, les transformateurs laitiers privilégient les fabrications de produits finis, dont laits et crèmes conditionnés, si bien que le recul des fabrications de poudres de lait s’accentue.

Recul persistant de la collecte laitière française malgré des conditions propices

La collecte française a poursuivi un recul appuyé en juillet (-2,9% / 2022). Sur les 7 premiers mois de l’année, la baisse de la collecte a atteint -2,3% /2022. Depuis 2021, la collecte a entamé un repli structurel qui s’accentue en 2023 malgré une très bonne année fourragère 2023 et un prix du lait supérieur à celui de l’an passé. Toutefois, les maïs fourrages récoltés en 2022 et distribués jusqu’à cet été étaient peu lactogènes. D’après les enquêtes hebdomadaires de FranceAgriMer, le retrait de la collecte aurait été de même ampleur en août (-2,4% / 2022). Malgré des conditions favorables (fourrages, prix du lait), le nombre de livreurs connait un recul qui s’accentue (-4,5% en un an), l’élevage laitier ayant le taux de renouvellement le plus faible en agriculture. La majorité des élevages laitiers disposent de bâtiments et d’équipement saturés. La problématique travail devient très limitante. Seule la Normandie tire son épingle du jeu avec une progression de sa collecte de +0,9% /2022 en cumul jusqu’à juillet ainsi que les Hauts de France (+0,4%).

Avec l’amélioration des taux butyreux et protéiques, la collecte nationale calculée en MSU recule moins nettement sur les sept premiers mois de l’année (-0,8% /2022).

Au 1er août 2023, l’effectif de vaches laitières a enregistré une baisse de -2,2% /2022. Ce repli est moins prononcé que les mois précédents : conséquence de la forte diminution des sorties de vaches de réforme (-4% en août /2022) et nombre d’entrée de génisses est reparti à la hausse (+3% /2022).

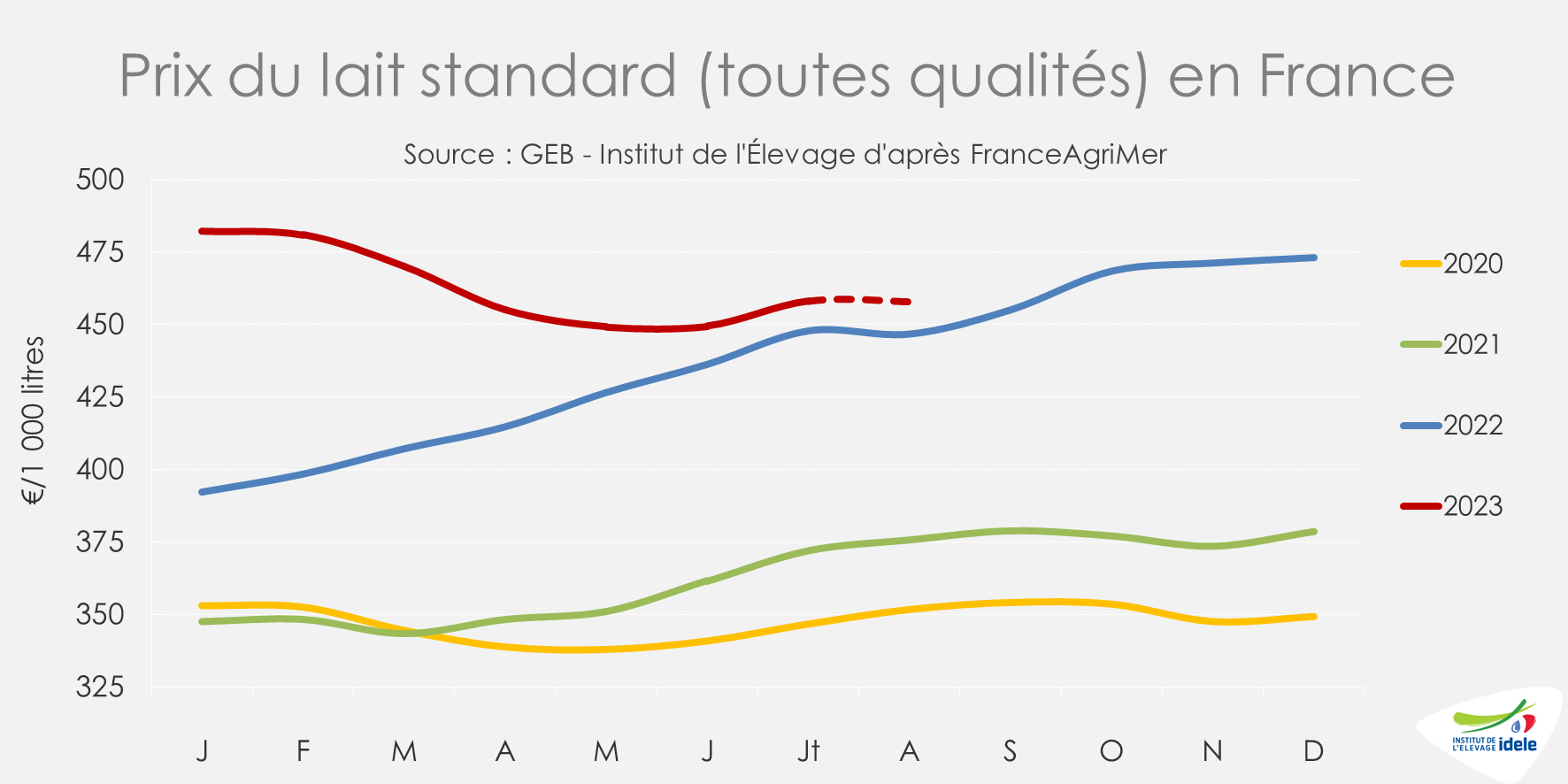

Le prix du lait s’est redressé en France en juillet et se maintient

En juillet 2023, le prix du lait standard (toutes qualités) en France est remonté de +8 € en un mois, à 458 €/1 000 l. Il reste toujours plus élevé qu’un an auparavant (+10 € /2022). Dans le même temps, il décroche un peu partout en Europe, depuis janvier 2023, et se retrouve désormais en dessous des prix de l’année dernière, à l’exception de l’Espagne. En août et septembre, le prix du lait en France devrait se maintenir, d’après nos estimations, dans un contexte de forte tension sur la ressource laitière française.

Les charges en élevage poursuivent leur repli d’après l’IPAMPA lait de vache. Cet indicateur, qui n’intègre pas l’ensemble des charges, a diminué faiblement en juillet de -0,3% /juin 2023 avec un poste énergie qui est reparti à la hausse après un an de baisse (+2,3% /juin2023). Le poste engrais amendement poursuit son recul entamé fin 2022 (-38% entre octobre 2022 et juillet 2023). Le prix de l’aliment continue de baisser (-7,7% entre février et juillet 2023), mais cette diminution s’atténue en juillet.

La marge MILC en France, estimée à 144 €/1 000 l en juillet, a augmenté de +7 € d’un mois sur l’autre sous l’effet de la hausse du prix du lait et de la faible réduction des charges. Le produit des ventes d’animaux a légèrement fléchi. Sur un an, la MILC a augmenté de +18 €/1 000 l. Le produit lait a progressé (+10 € /2022) alors que les autres produits se sont réduits (-3 €), mais les charges ont reculé (-10 €).

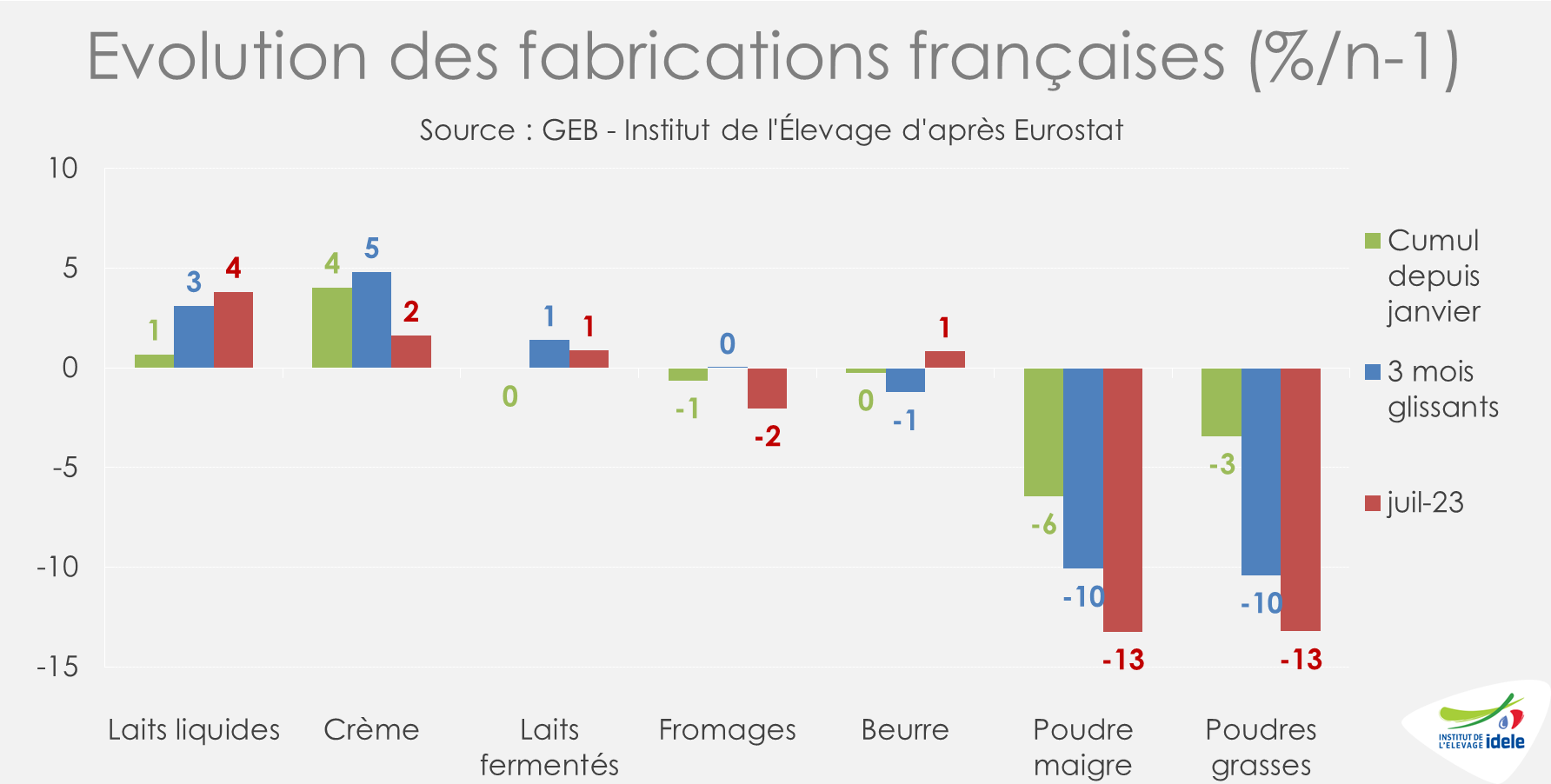

Des fabrications de laits et crèmes conditionnés dynamiques

En ce début d’année, les industriels ont orienté leurs fabrications vers les laits et crèmes conditionnés tandis qu’ils ont considérablement réduit celles de poudres. En juillet 2023, les fabrications de laits conditionnés ont été très soutenues (+4% /2022). En cumul depuis le début d’année, elles ont progressé de +1% /2022. Les fabrications de crèmes conditionnées ont augmenté quant à elles de +4% sur les 7 premiers mois de l’année. Les fabrications de yaourts et de beurre ont légèrement repris en juillet (+1% /2022) et sont stables en cumul sur le début d’année.

Les fabrications de fromages, tous laits confondus, ont globalement reculé depuis le début d’année (-1% /2022). Les fabrications de fromages à pâte molle résistent mieux (stabilité sur 7 mois) alors que celles de fromages à pâte pressée non cuite reculent sévèrement (-6% /2022) et celles de fromages à pâte pressée cuite légèrement (-2%). La consommation des fromages est affectée par la hausse des prix.

Les fabrications de poudres maigre et grasses ont accentué leur repli en juillet (-13% / 2022). En cumul depuis le début d’année, la baisse est marquée pour les fabrications de poudre maigre (-6% /2022) et de poudres grasses (-3%).

Lait de vache » Consommation »

L’inflation affecte la consommation de produits laitiers bio et AOP

Dernière révision le

La consommation des produits laitiers est très affectée par la hausse spectaculaire des prix depuis deux ans, même s’ils tendent à se stabiliser depuis cet été. La déconsommation touche particulièrement les produits laitiers démarqués sous signe de qualité (bio et AOP).

Ailleurs en Europe, la consommation de produits laitiers bio est aussi affectée.

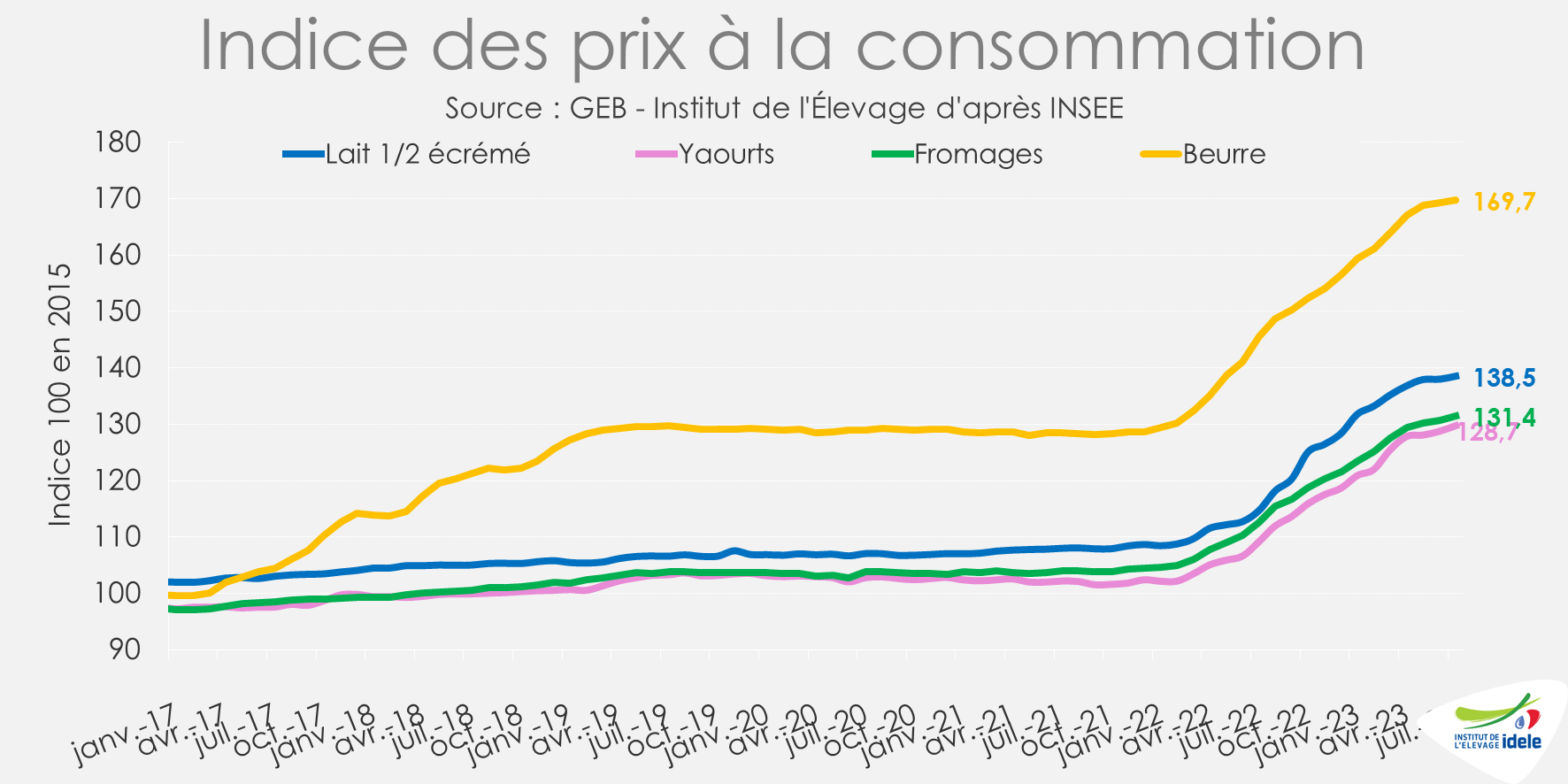

Les prix des produits laitiers en magasins se stabilisent

Les prix à la consommation (IPC Ensemble) sont repartis à la hausse en août 2023 avec le rebond du prix de l’énergie. Depuis début 2021, la France connaît une forte hausse de ces prix à la consommation. Les prix à la consommation alimentaire (IPC Alimentation) ont progressé plus tardivement (fin 2021), mais ont connu une envolée spectaculaire. De novembre 2021 à août 2023, l’augmentation des prix alimentaires a atteint +20,5 %.

Les prix des produits laitiers montrent désormais des signes de stabilisation après une période de forte hausse tarifaire. Ils ont davantage progressé que l’ensemble des prix alimentaires : +27% entre novembre 2021 et juillet 2023. Le beurre a connu la hausse de prix la plus marquée (+32%) affectant fortement sa consommation.

Les ventes de produits laitiers bio et AOP en magasins très impactés par l’inflation

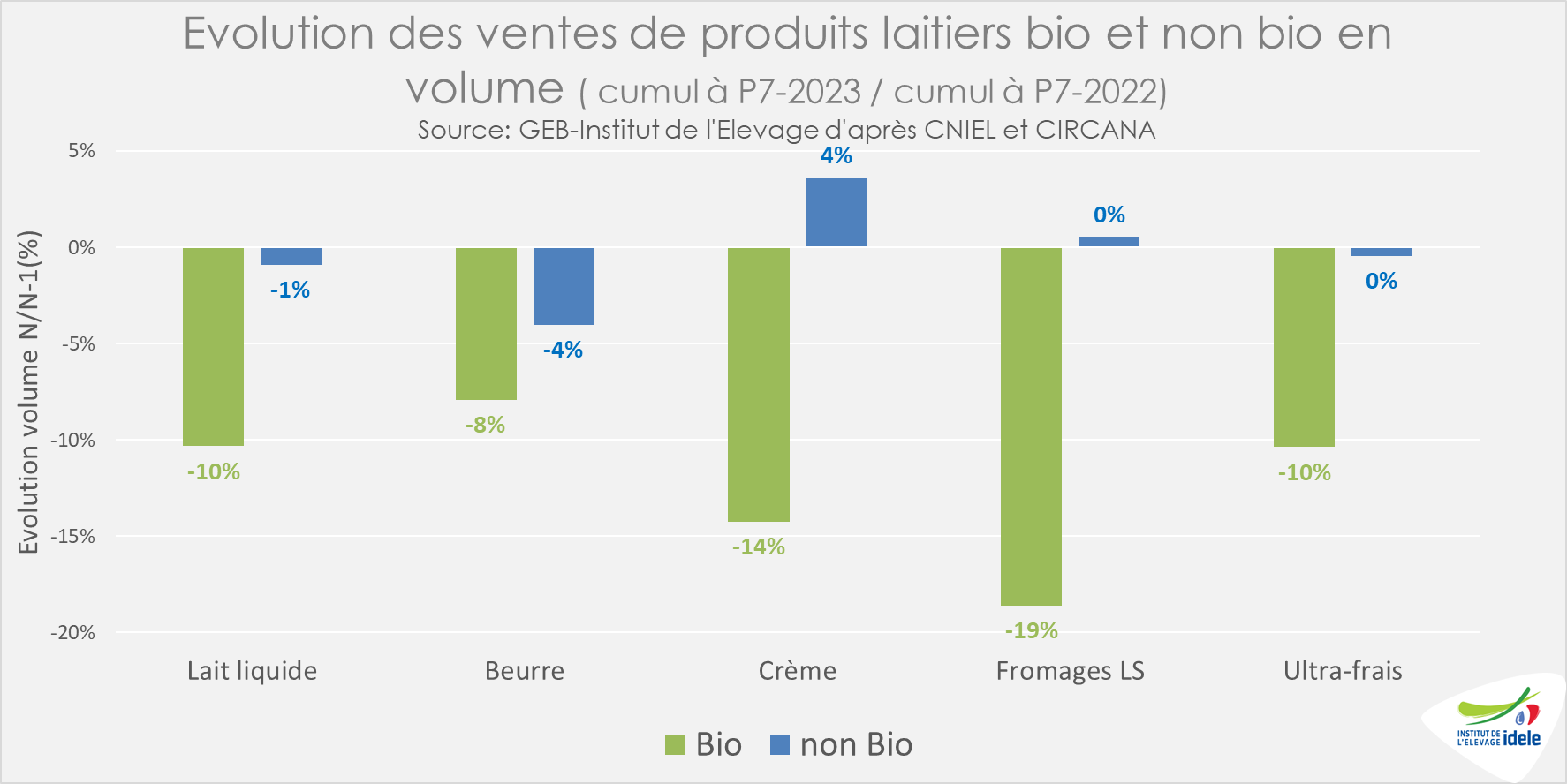

Alors que les ventes en volume de produits laitiers non bio ne reculent plus en magasin sur les 7 premiers mois 2023 (à l’exception du beurre), le recul est toujours très prononcé pour les ventes de produits laitiers bio.

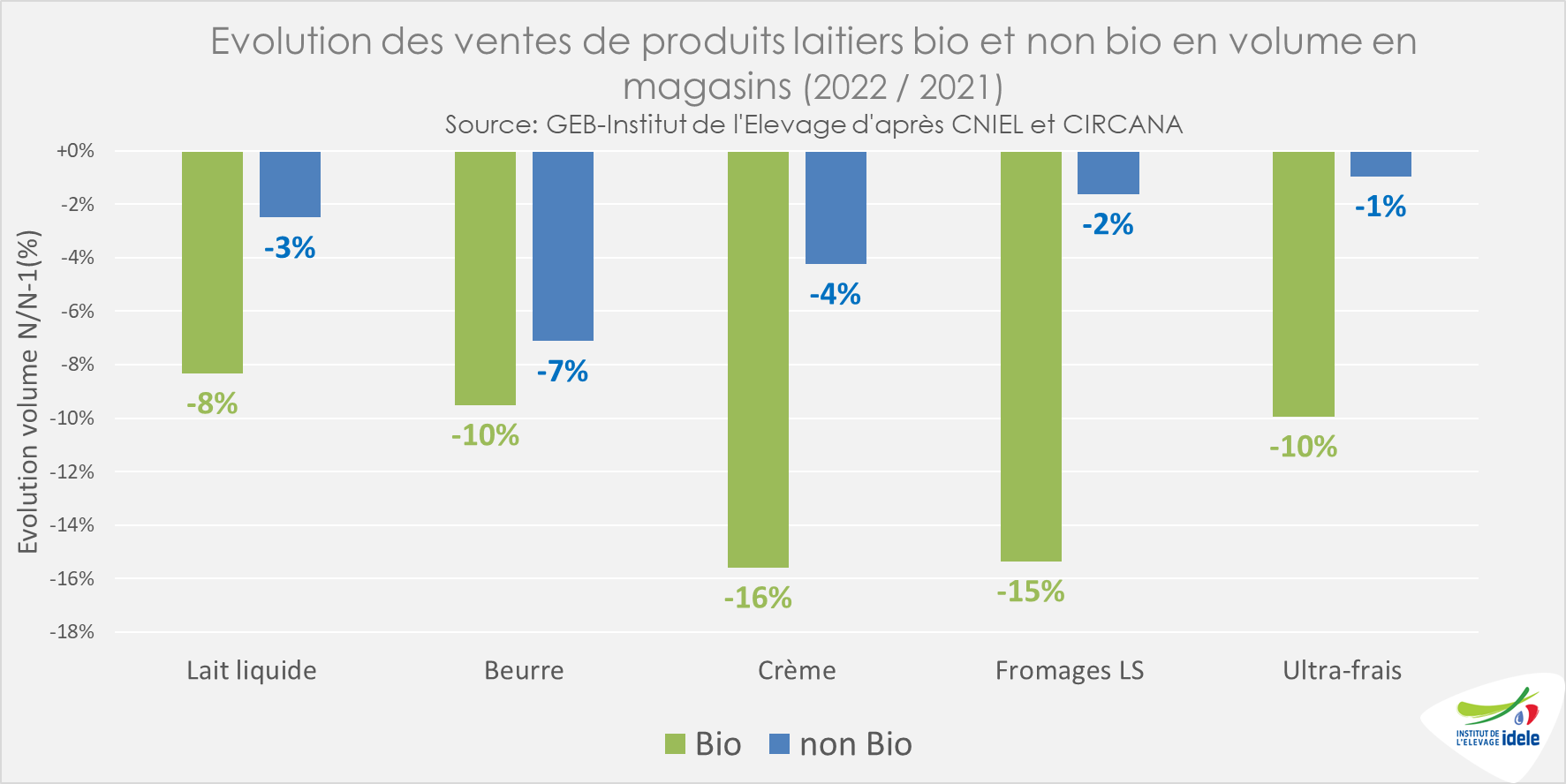

En 2022, les ventes de produits laitiers non bio avaient baissé d’une année sur l’autre de -1 à -4% selon les produits, atteignant même -7% pour le beurre (forte hausse de prix). Les ventes de produits bio aveient davantage décroché : de -8 à -16%. Les produits bio bien ancrés dans la consommation des Français, tels que les laits conditionnés, le beurre et les yaourts natures ont mieux résisté.

Sur les 7 premières périodes de l’année 2023, les ventes de produits laitiers bio ont continué à décrocher au même rythme qu’en 2022. Les hausses de prix en magasin deviennent visiblement dissuasives pour les acheteurs. Un seuil de prix psychologique a été franchi, devenant un obstacle majeur à l’acte d’achat. De plus, la réduction de l’offre et des références bio proposées aux clients en magasin accentue le recul des ventes.

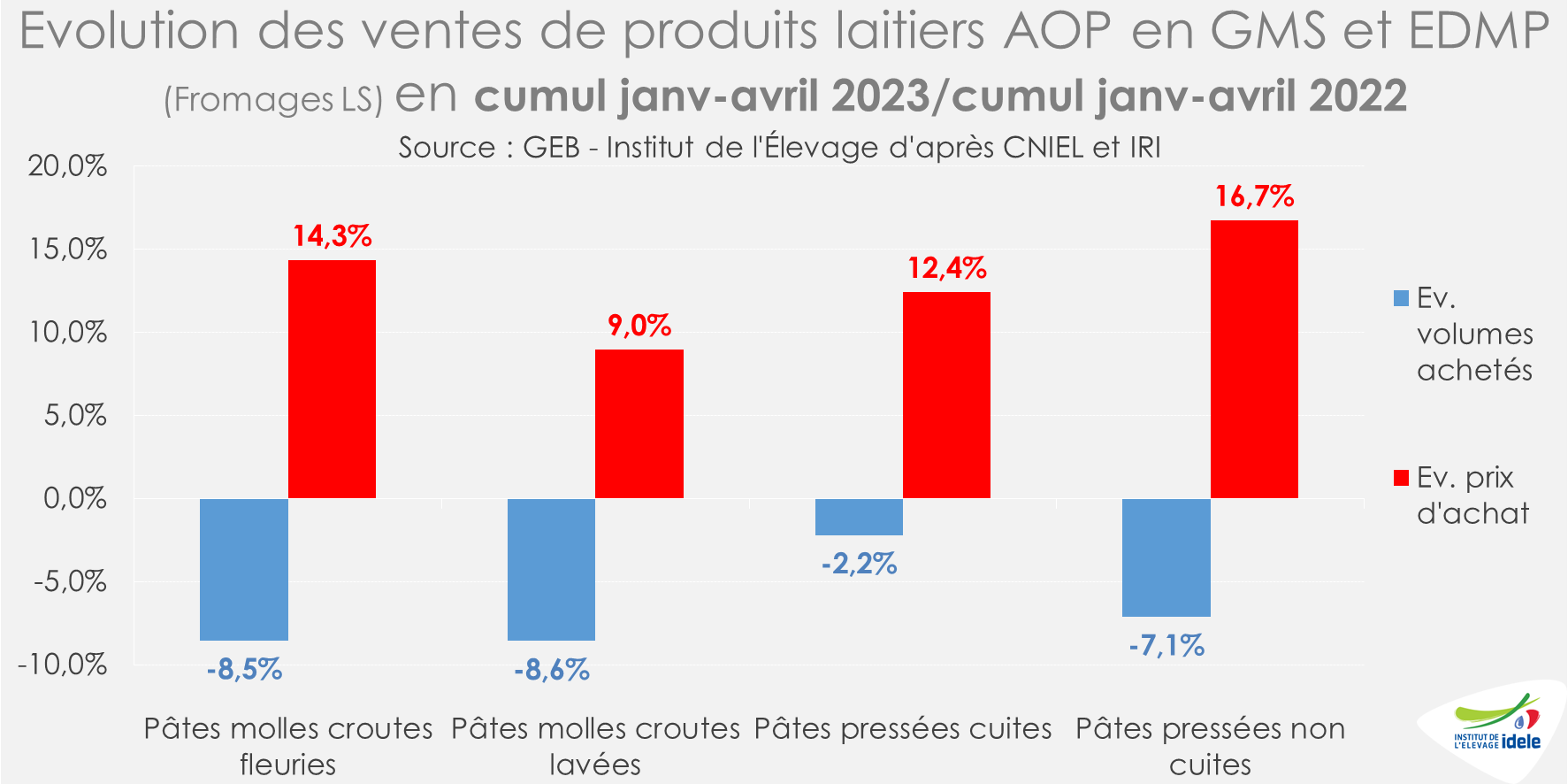

Les produits laitiers AOP français, en grande majorité des fromages, subissent aussi les effets de l’inflation. Sur le premier quadrimestre 2023, les ventes en magasin de fromages AOP au rayon libre-service ont reculé de -2 à -9% selon les fromages. Les ventes de fromages à pâte pressée cuite ont mieux résisté. En 2022 déjà, les ventes avient reculé dans les mêmes proportions. Sur ce début d’année 2023, les prix en magasin ont plus fortement progressé qu’en 2022. A noter que les ventes de l’ensemble des fromages en libre-service en GMS et magasins hard discount ont progressé en volume de +0.7% /1er quadrimestre 2022.

Sur le 1er semestre 2023, la consommation apparente de produits laitiers en équivalent lait aurait reculé d‘au moins -3% / 2022, d’après les données de commerce extérieur de FranceAgriMer.

Les ventes de produits laitiers bio décrochent aussi en Europe

La France n’est pas seule à connaître un recul marqué des ventes de produits laitiers bio. Ailleurs en Europe, l’inflation est forte et les produits laitiers bio sont délaissés par les consommateurs.

Au Royaume Uni, les ventes en volume de produits laitiers bio ont considérablement chuté au cours des deux dernières années, davantage que les produits laitiers non bio. Sur les douze derniers mois jusqu’en août 2023, elles ont baissé de -13% contre -3% pour les produits laitiers non bio.

En Italie, les ventes en magasin de produits laitiers bio poursuivent un recul prononcé sur les 7 premiers mois de l’année 2023 : de -13 à -18% en volume selon les produits, chute la plus sévère pour le beurre. Le repli s’est accentué comparé à l’année 2022 : -4 à -12% /2021 selon les produits.

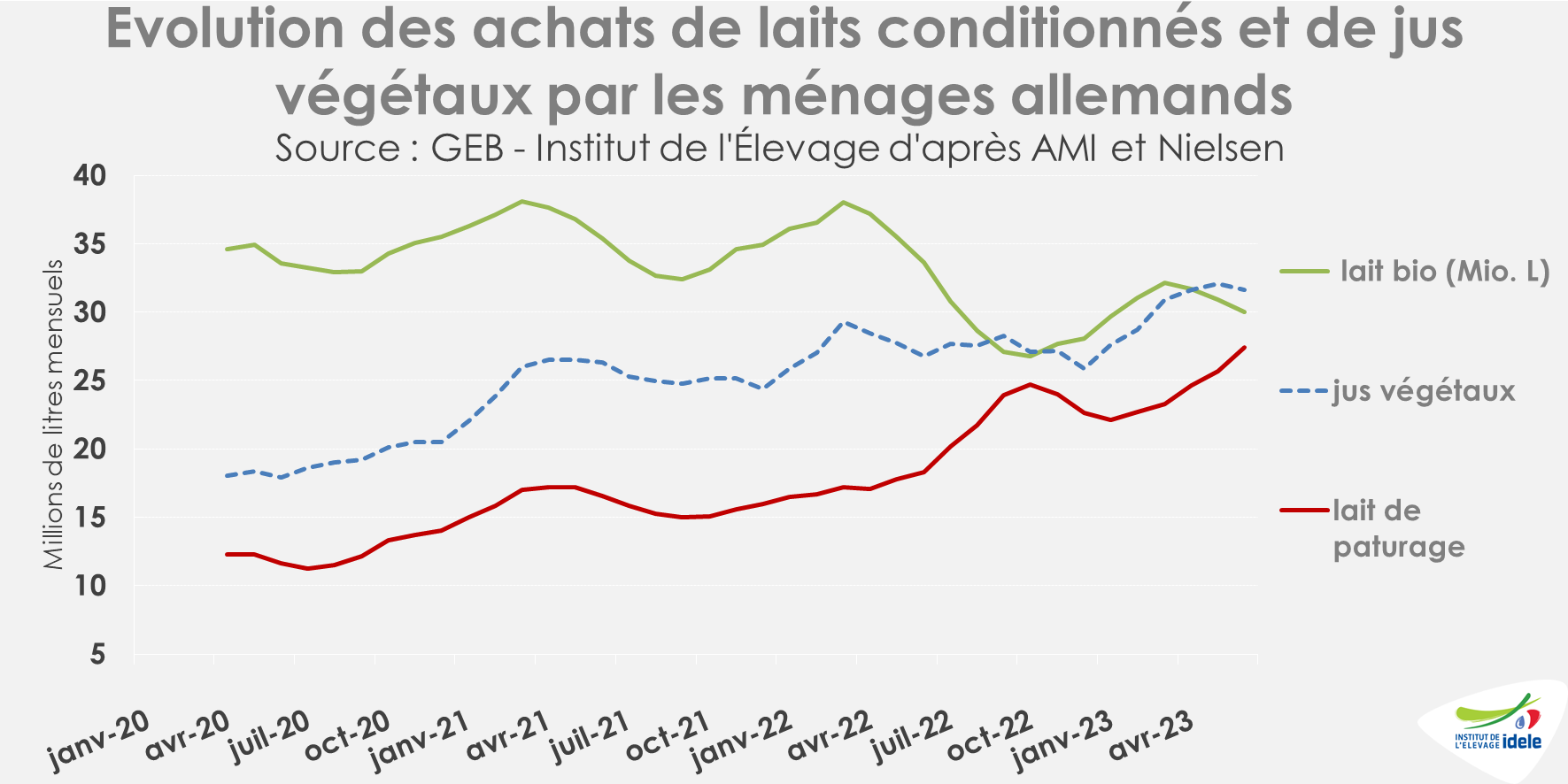

En Allemagne, les ventes de laits conditionnés bio ont lourdement chuté tout au long de l’année 2022 (-10% /2021). Bien qu’elles se soient légèrement redressées début 2023, elles ont de nouveau baissé à partir d’avril. Pendant ce temps, la consommation de lait dit de pâturage et de jus végétaux continue leur progression : au 1er semestre 2023 de +43% /2022 en lait de pâturage et +11% en jus végétaux, après respectivement +27% et +9% en 2022 /2021.

Lait de vache » Marché des produits laitiers »

La baisse des cours des commodités laitières durant l’été est-elle terminée ?

Dernière révision le

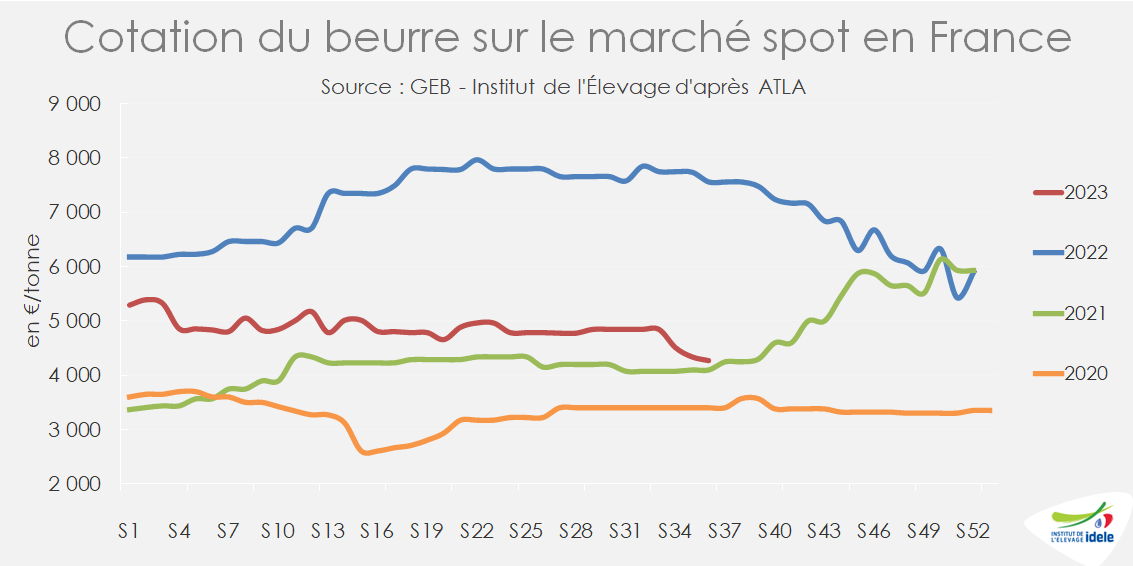

Durant l’été, entre les semaines 26 et 36, les cotations ATLA du beurre et de la poudre maigre ont enregistré d’importantes baisses de respectivement -520 €/t à 4 260 €/t et -210 €/t à 2 240 €/t. Toutefois, elles pourraient se stabiliser cet automne.

Les fondamentaux, tant l’offre que la demande, semblent équilibrés sur ces deux produits. Les exports européens sont dynamiques. Aussi, à moins d’un fort retrait des acheteurs sur le marché intérieur, la tendance pourrait rester neutre à haussière pour la fin d’année.

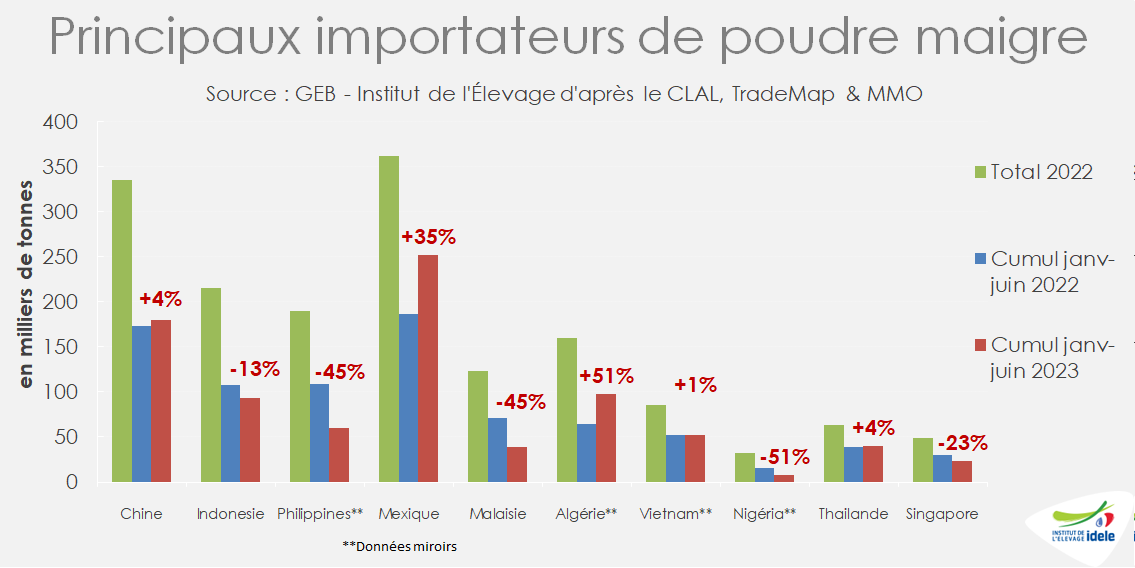

La poudre maigre est concurrencée par la poudre grasse néozélandaise

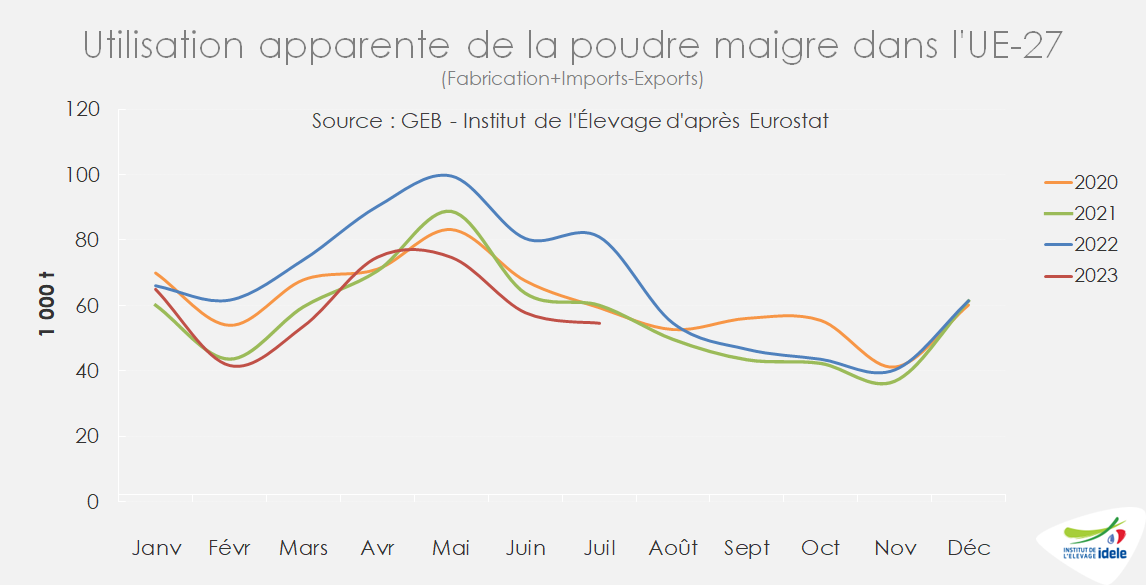

Dans l’UE-27, la situation est équilibrée. Au 1er semestre 2023, les fabrications de poudre maigre sont ressorties en légère baisse dans l’UE (-0,6% /2022) à 689 000 t. En revanche, dans le même temps, les exportations ont bondi de +25% à 427 000 t, retrouvant des niveaux similaires à 2021. Aussi, l’utilisation apparente présentée dans le graphique ci-dessous qui représente la consommation et les stocks, était en net repli par rapport à 2022. Au 1er semestre 2022, les transformateurs ont probablement constitué des stocks car rien ne justifiait une forte hausse de la consommation intérieure. Ces stocks ont pu être une raison de la baisse des cours de la poudre maigre au cours de l’année dernière.

Aux États-Unis, les fabrications ont également légèrement baissé de -17 000 t à 709 000 t sur la période janvier-juillet /2022, tandis que les exports n’ont baissé que de -5 000 t à 490 000 t. En revanche, ils ont continué de progresser vers le Mexique (+36% à 252 500 t) où la demande est toujours forte.

En Nouvelle-Zélande également, les exports étaient en hausse sur les sept premiers mois de l’année de +36,% /2022, à 277 000 t /2022.

En conséquence, il n’y a pas de surplus d’offre qui a pesé sur les cours de la poudre maigre cet été.

Du côté de la demande internationale, les importations des dix principaux pays (voir graphique ci-dessous), a été globalement stable au 1er semestre /2022, avec toutefois des évolutions disparates entre les zones. L’Asie du Sud-Est est moins présente aux achats avec des baisses notables en Indonésie et Philippines. Toutefois, la demande chinoise en poudre maigre se maintient pour le moment.

A l’inverse, le Mexique et l’Algérie sont massivement retournés sur le marché mondial.

La demande internationale semblait donc équilibrée elle aussi. Toutefois, l’absence de l’Asie du Sud -Est a été particulièrement remarquée durant les enchères du Global Dairy Trade (GDT) en Nouvelle-Zélande ce qui a pesé sur les cours (-350 €/t durant l’été à 2 100 €/t lors de la dernière enchère) tandis que l’Algérie et le Mexique n’achètent pas par ce canal. Le décalage entre la publication des deux informations peut avoir joué.

D’autre part, la poudre maigre est concurrencée par les poudres grasses. En effet, il est probable qu’il reste des stocks en Nouvelle-Zélande car Fonterra a ajouté régulièrement des volumes sur le GDT ces dernières semaines. Les cours des poudres grasses ont d’ailleurs fortement baissé, de -572 €/t en deux mois, à 2 500 €/t fin août. La Chine est toujours moins présente aux achats, après avoir réduit de janvier à juillet ses importations de -40% /2022, à 322 000 t.

Néanmoins, cette chute des prix des poudres grasses a été stoppée lors de la dernière enchère du GDT début septembre. Les opérateurs suivront celle du 19 septembre avec attention pour voir si cette inflexion est durable. Les niveaux de prix ont pu inciter certains pays à revenir aux achats. Par ailleurs, la Nouvelle-Zélande a vendu d’importants volumes à l’Algérie probablement à des prix bas. Les exportations vers ce pays ont doublé en un an, à 110 000 t sur janvier-juillet 2023.

Les surplus de production de poudres grasses en Amérique du Sud ont été absorbés par le Brésil dont les importations ont plus que triplé en un an, à 110 000 t sur janvier-août 2023.

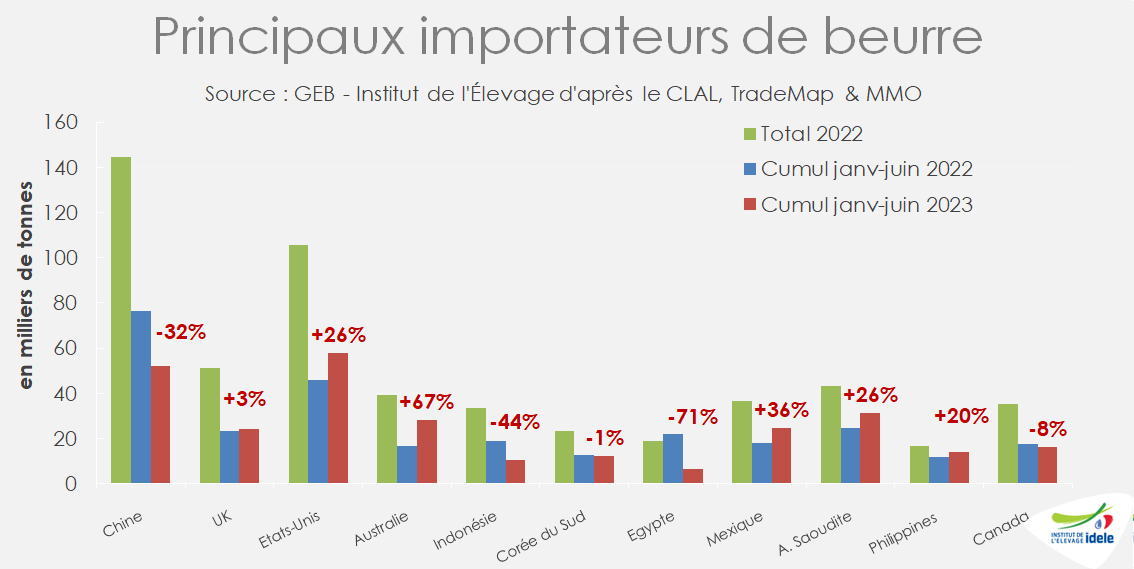

Des fondamentaux plus contrastés en beurre

Du côté de l’offre, les fabrications européennes de beurre ont progressé au 1er semestre de +1,7% /2022, à 1Mt, tout comme les exportations de +8% à 146 000 t. En Nouvelle-Zélande, les fabrications auraient aussi progressé et permis une hausse des exports sur les sept premiers mois de 2023 de +9,3% /2022 à 294 000 t.

La demande internationale de beurre semble marquer le pas au regard de l’évolution des achats des quinze principaux pays importateurs qui ont au total légèrement reculé au 1er semestre de -5% /2022, à 320 000 t. L’Indonésie et l’Égypte enregistrent les reculs les plus importants, respectivement -44% et -71%. En revanche, la demande de l’Australie, du Moyen Orient et de l’Amérique du Nord était conséquente et semblait toujours forte lors du dernier GTD.

En revanche, dans l’UE-27, la demande intérieure semble faible. Un pic de demande a été observé au moment de la rentrée, lors du réapprovisionnement de la restauration scolaires et d’entreprise, mais il a été de courte durée. Depuis, les acheteurs semblent attentistes dans ce contexte d’inflation et prudents à l’approche de la réouverture des négociations commerciales avec la grande distribution. A l’inverse, les prix de la crème sont élevés et ne justifient pas de fabriquer du beurre aux prix en cours.

Dans ce contexte, il est plus difficile de prévoir l’évolution des prix de la matière grasse d’ici la fin de l’année. En cas de forte production laitière en Nouvelle-Zélande, l’offre pourrait être trop abondante sans forte présence de l’Asie du Sud Est aux achats. D’un autre côté, le dernier trimestre de l’année est en général un moment de forte consommation de matière grasse avec les fêtes de fin d’année et de Thankgiving aux Etats-Unis. Il sera important de suivre l’impact de l’inflation sur la consommation à cette période.